REKLAMA

Dziennik Ustaw - rok 2016 poz. 735

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 20 maja 2016 r.

w sprawie szczegółowego sposobu, trybu i terminów opracowania materiałów do projektu ustawy budżetowej na rok 2017

Na podstawie art. 138 ust. 6 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.1) ) zarządza się, co następuje:

§ 1. [Plany rzeczowe zadań realizowanych ze środków budżetowych oraz projekty planów dochodów i wydatków poszczególnych części budżetowych]

§ 2. [Projekty części budżetowych]

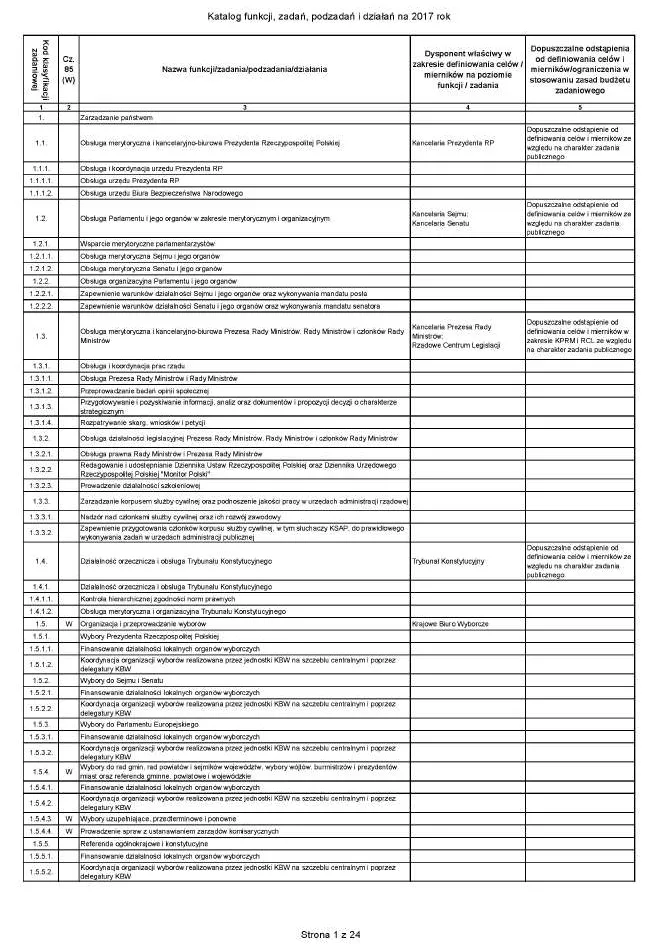

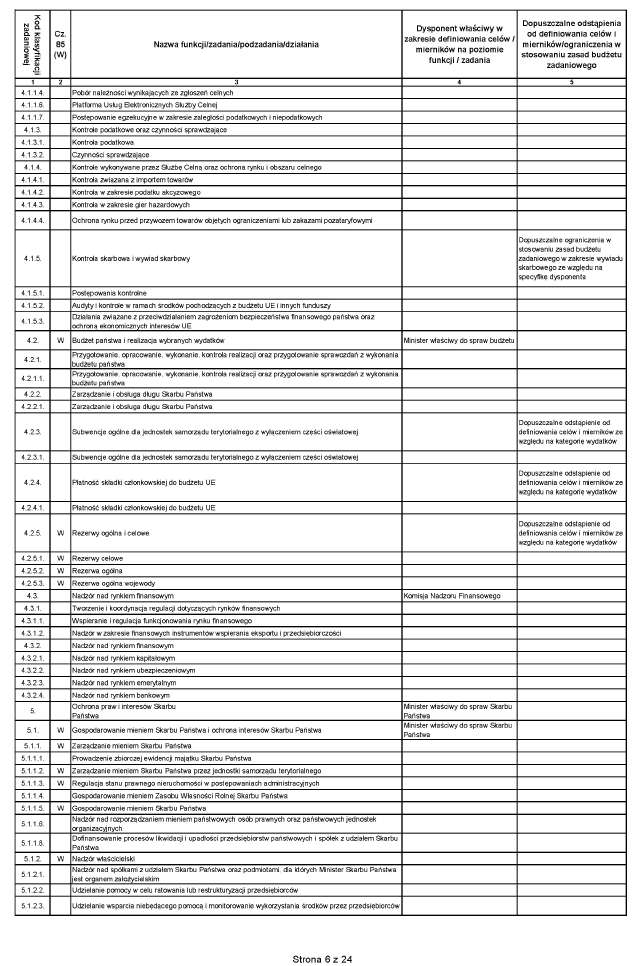

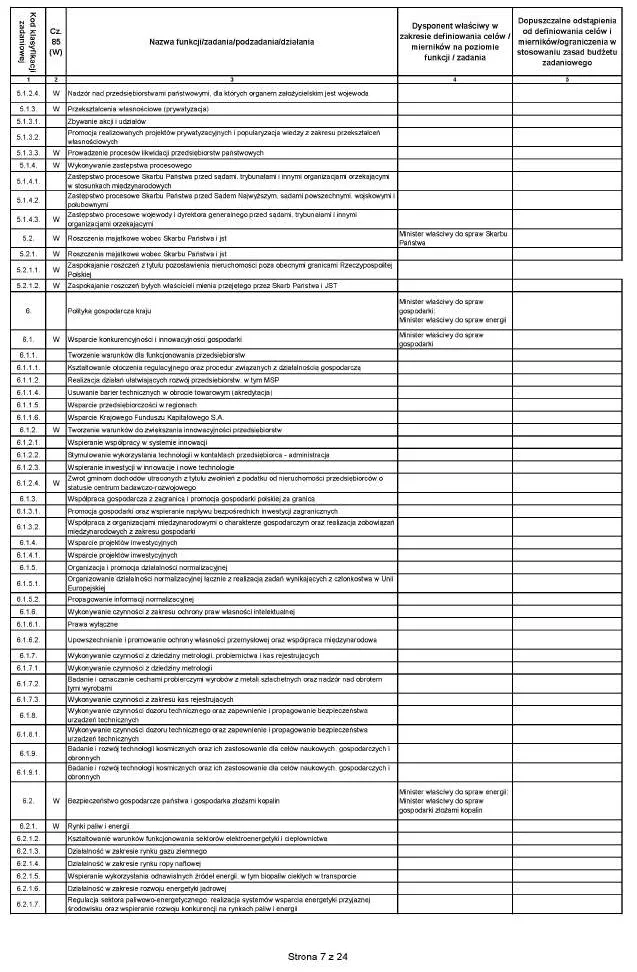

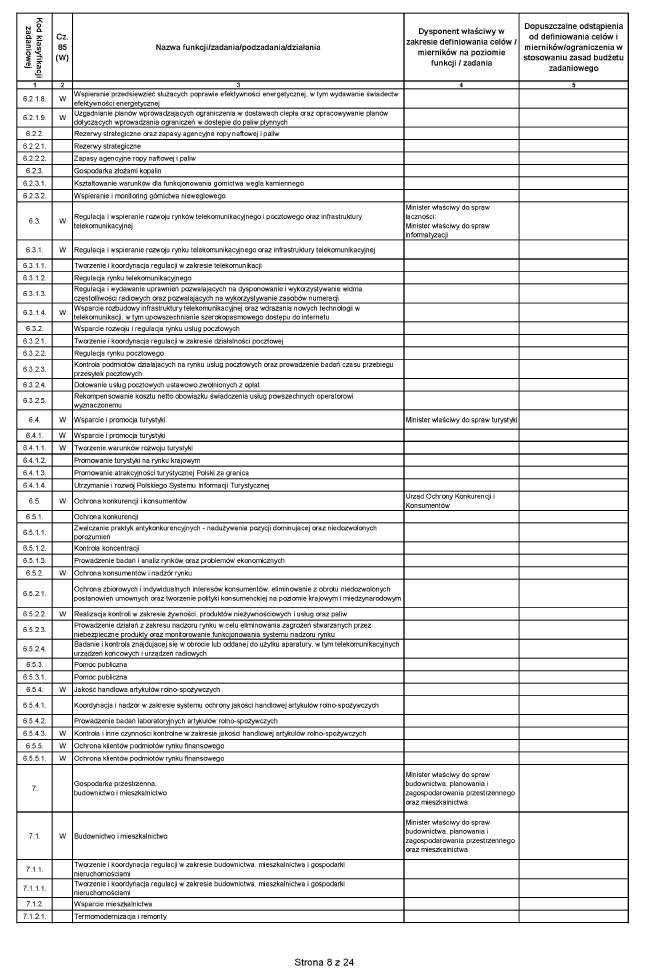

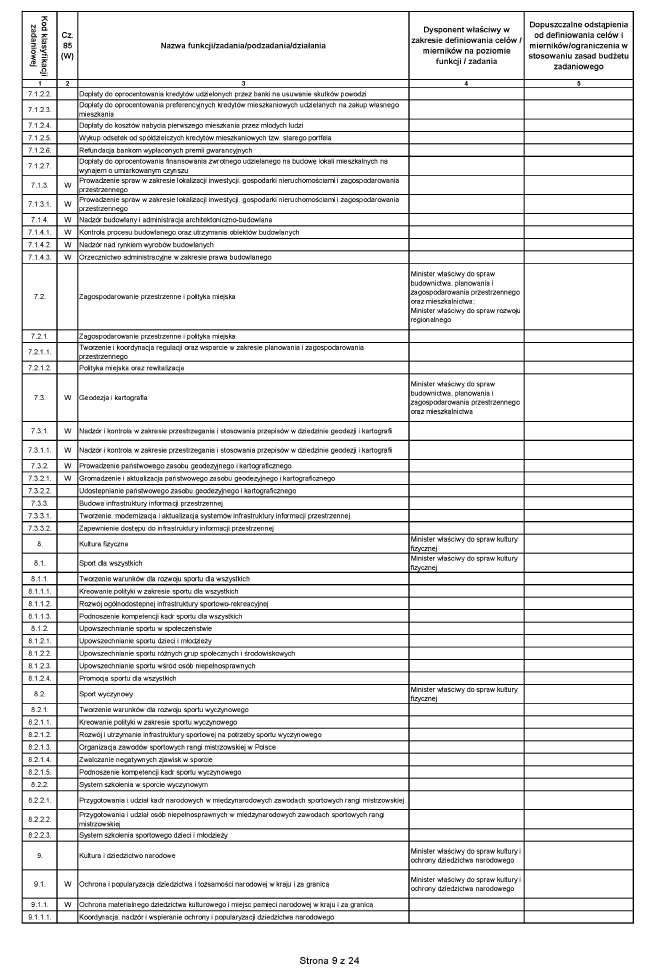

2. Dysponenci opracowują projekty swoich części budżetowych w układzie zadaniowym, o którym mowa w art. 2 pkt 3 ustawy o finansach publicznych, wykorzystując katalog funkcji, zadań, podzadań i działań zamieszczony w załączniku nr 45 do rozporządzenia.

3. Jednostki sektora finansów publicznych, o których mowa w art. 9 pkt 5–7 i 14 ustawy o finansach publicznych, z wyłączeniem samorządowych osób prawnych, sporządzają plany finansowe w układzie zadaniowym, o którym mowa w art. 2 pkt 3 ustawy o finansach publicznych, wykorzystując katalog funkcji, zadań, podzadań i działań zamieszczony w załączniku nr 45 do rozporządzenia.

4. Dysponenci opracowują plany rzeczowe oraz projekty planów dochodów i wydatków zgodnie z założeniami przyjętymi w Wieloletnim Planie Finansowym Państwa na lata 2016–2019, w tym odnoszącymi się do celów i wartości mierników stopnia ich realizacji dla głównych funkcji państwa, przy uwzględnieniu w szczególności, że:

1) każdy wzrost wydatków w planach rzeczowych powinien być szczegółowo uzasadniony przedstawioną w tym zakresie kalkulacją oraz podaniem przesłanek wymagających podjęcia takiej decyzji, w szczególności podstawy prawnej;

2) przyjęcie wyższych wartości wydatków/kosztów ujętych w projektach planów finansowych podległych i nadzorowanych jednostek sektora finansów publicznych w stosunku do wielkości wydatków/kosztów wynikających z planów finansowych na rok 2016 wymaga nadesłania projektów planów finansowych wraz ze szczegółowym uzasadnieniem wzrostu;

3) w planach rzeczowych powinny być ujmowane inwestycje o charakterze priorytetowym, po ich zweryfikowaniu pod kątem zasadności i możliwości wydatkowania planowanych środków w odniesieniu do stopnia zaawansowania realizacji poszczególnych inwestycji, z uwzględnieniem łącznego poziomu wydatków dla danej części przyjętego w roku 2016;

4) wyszczególnione, w pismach przekazujących wstępne kwoty wydatków, środki na określone cele nie powinny być planowane w niższej wysokości w przedkładanych zgodnie z § 8 projektach poszczególnych części budżetowych;

5) w ramach wstępnej kwoty wydatków powinny zostać zabezpieczone środki na składki do organizacji międzynarodowych, w przypadku konieczności poniesienia takich wydatków;

6) w ramach wstępnej kwoty wydatków powinny zostać zabezpieczone środki na obsługę postępowań arbitrażowych, w przypadku konieczności poniesienia takich wydatków;

7) nie powinny być planowane wydatki na pracownicze programy emerytalne (PPE), chyba że odrębne przepisy stanowią inaczej;

8) nie powinny być planowane wydatki przeznaczone na wpłaty na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, o których mowa w art. 21 ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (Dz. U. z 2011 r. poz. 721, z późn. zm.2) );

9) nagrody dla pracowników za szczególne osiągnięcia mogą być planowane tylko w ramach limitu wynagrodzeń;

10) przy projektowaniu wydatków powinny być uwzględniane wyniki ocen efektywności i skuteczności realizacji planów w układzie zadaniowym na podstawie mierników stopnia realizacji celów, przeprowadzanych przez dysponentów w trybie art. 175 ust. 1 pkt 4 ustawy o finansach publicznych, w latach poprzedzających rok budżetowy, na który sporządzane są te projekty.

5. Wytycznych i założeń wymienionych w ust. 4 pkt 1–8 nie stosuje się do zadań ujmowanych na formularzach, o których mowa w § 6 ust. 1 pkt 10–13 i w § 8 ust. 1 pkt 18 i pkt 23–29.

§ 3. [Materiały do projektu budżetu państwa]

1) założeń do projektu budżetu państwa przyjętych przez Radę Ministrów, w tym prognoz wskaźników makroekonomicznych, opracowanych przez Ministra Finansów przy współpracy ministra właściwego do spraw zabezpieczenia społecznego i innych ministrów właściwych w sprawach polityki społeczno-gospodarczej;

2) wstępnych kwot wydatków dla poszczególnych części budżetowych;

3) zadań realizowanych w ramach programów i projektów dofinansowywanych ze środków pochodzących z budżetu Unii Europejskiej oraz Mechanizmu Finansowego Europejskiego Obszaru Gospodarczego, Norweskiego Mechanizmu Finansowego, a także Szwajcarsko-Polskiego Programu Współpracy.

2. Wstępne kwoty wydatków dla poszczególnych części budżetowych oraz prognozy wskaźników makroekonomicznych zostaną przekazane dysponentom przez Ministra Finansów, z zastrzeżeniem ust. 3–5.

3. Wstępne kwoty wydatków dla poszczególnych części budżetowych na finansowanie zadań, o których mowa w ust. 1 pkt 3, z wyjątkiem Wspólnej Polityki Rolnej, Programu Operacyjnego Rybactwo i Morze 2014–2020, Programu Operacyjnego Pomoc Żywnościowa (PO PŻ) oraz środków, o których mowa w art. 5 ust. 3 pkt 6 ustawy o finansach publicznych, zostaną przekazane dysponentom przez ministra właściwego do spraw rozwoju regionalnego po uzgodnieniu z Ministrem Finansów.

4. Wstępne kwoty wydatków dla poszczególnych części budżetowych na finansowanie zadań w ramach Programu Operacyjnego Rybactwo i Morze 2014–2020 zostaną przekazane dysponentom przez ministra właściwego do spraw rybołówstwa po uzgodnieniu z Ministrem Finansów.

5. Wstępne kwoty wydatków dla poszczególnych części budżetowych na finansowanie zadań w ramach Programu Operacyjnego Pomoc Żywnościowa (PO PŻ) zostaną przekazane dysponentom przez ministra właściwego do spraw zabezpieczenia społecznego po uzgodnieniu z Ministrem Finansów.

§ 4. [Paragraf „400 Grupa wydatków bieżących jednostki”]

2. W paragrafie, o którym mowa w ust. 1, planuje się środki, które będą klasyfikowane zgodnie z rozporządzeniem, o którym mowa w ust. 1, w toku dokonywania wydatków w następujących paragrafach: 421, 422, 426, 428, 430, 434, 436, 438, 439, 440, z odpowiednimi czwartymi cyframi.

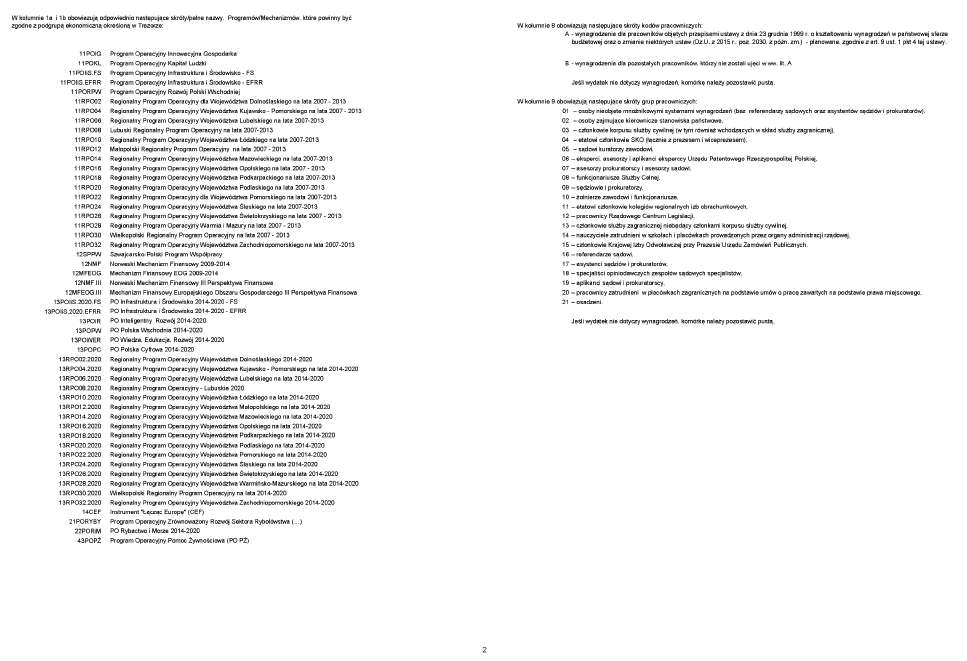

§ 5. [Opinia w zakresie wysokości kwot oraz podziału wydatków na wynagrodzenia korpusu służby cywilnej]

2. Minister właściwy do spraw środowiska przekazuje Ministrowi Finansów informacje o wysokości środków przeznaczonych na dofinansowanie zadań z zakresu ochrony środowiska i gospodarki wodnej realizowanych przez państwowe jednostki budżetowe ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej oraz poszczególnych wojewódzkich funduszy ochrony środowiska i gospodarki wodnej w terminie, o którym mowa w § 8 ust. 1.

3. Minister Obrony Narodowej, po otrzymaniu wstępnej kwoty wydatków, o której mowa w § 3 ust. 2, ustala i przedstawia właściwym dysponentom oraz Ministrowi Finansów wysokość wydatków na realizację Programu Pozamilitarnych Przygotowań Obronnych, Programu Mobilizacji Gospodarki, na realizację badań naukowych i prac rozwojowych w dziedzinie obronności oraz na działalność powszechnych jednostek organizacyjnych prokuratury właściwych w sprawach wojskowych, nie później niż na 6 dni przed upływem terminu, o którym mowa w § 8 ust. 1.

4. Planowane przez dysponentów wydatki części budżetowych w ramach programów wieloletnich wymagają uprzedniego uzgodnienia z koordynatorami tych programów.

5. Planowane przez dysponentów wydatki części budżetowych w zakresie regionalnych programów operacyjnych (RPO), z wyjątkiem wydatków planowanych w części „34. Rozwój regionalny”, wymagają uprzedniego uzgodnienia z odpowiednią instytucją zarządzającą RPO – zarządem województwa.

6. Podziału kwoty wydatków bieżących dla działów: „Oświata i wychowanie” oraz „Edukacyjna opieka wychowawcza” pomiędzy wojewodów dokonuje minister właściwy do spraw oświaty i wychowania. Wydatki te nie mogą być planowane przez wojewodów w kwotach niższych bez uprzedniego uzgodnienia z ministrem właściwym do spraw oświaty i wychowania. W ramach kwot wydatków wskazanych w zdaniu pierwszym minister właściwy do spraw oświaty i wychowania – zgodnie z przepisami rozporządzenia Ministra Edukacji Narodowej i Sportu z dnia 29 marca 2002 r. w sprawie sposobu podziału środków na wspieranie doskonalenia zawodowego nauczycieli pomiędzy budżety poszczególnych wojewodów, form doskonalenia zawodowego dofinansowywanych ze środków wyodrębnionych w budżetach organów prowadzących szkoły, wojewodów, ministra właściwego do spraw oświaty i wychowania oraz szczegółowych kryteriów i trybu przyznawania tych środków (Dz. U. poz. 430 oraz z 2015 r. poz. 1973) – wyodrębnia dla poszczególnych wojewodów środki na realizację zadania określonego w art. 70a ust. 3 ustawy z dnia 26 stycznia 1982 r. – Karta Nauczyciela (Dz. U. z 2014 r. poz. 191 i 1198, z 2015 r. poz. 357, 1268 i 1418 oraz z 2016 r. poz. 668).

7. Podziału kwoty wydatków na realizację świadczeń rodzinnych, świadczenia z funduszu alimentacyjnego, zasiłków dla opiekunów, a także świadczenia wychowawczego, dodatku wychowawczego oraz dodatku do zryczałtowanej kwoty pomiędzy wojewodów dokonuje minister właściwy do spraw rodziny.

8. Podziału kwoty wydatków dla działu „Transport i łączność”, rozdziału „Przejścia graniczne” pomiędzy wojewodów dokonuje minister właściwy do spraw wewnętrznych.

9. Wysokość dotacji na realizację zadania polegającego na udzieleniu nieodpłatnej pomocy prawnej w podziale na poszczególnych wojewodów jest ustalana przez Ministra Sprawiedliwości w porozumieniu z Ministrem Finansów w terminie, o którym mowa w § 8 ust. 1.

§ 6. [Plany rzeczowe zadań realizowanych ze środków budżetowych według formularzy]

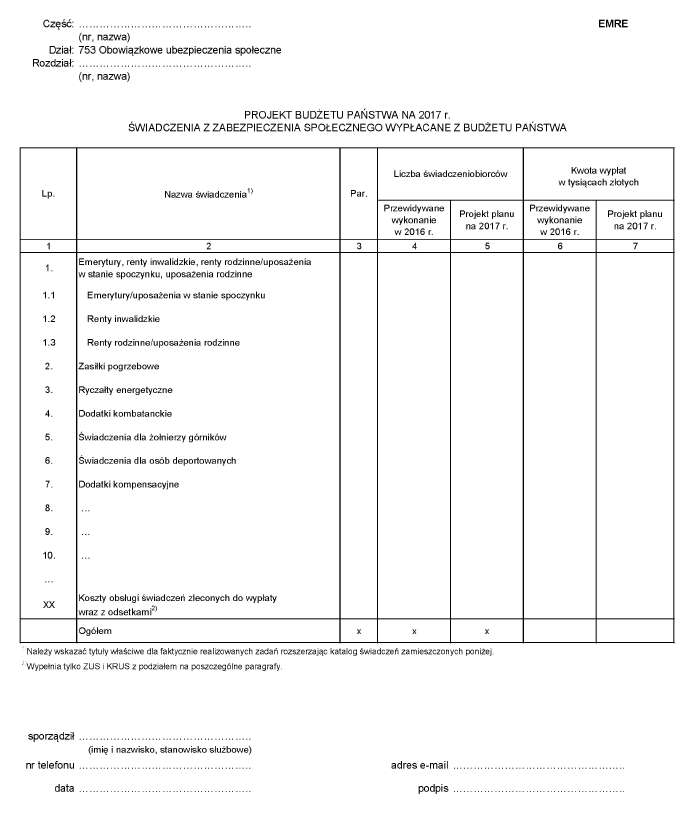

1) RZ-1 – Świadczenia z zabezpieczenia społecznego wypłacane z budżetu państwa; wzór formularza stanowi załącznik nr 1 do rozporządzenia;

2) RZ-2 – Środki budżetu państwa przeznaczone na finansowanie inwestycji wraz z omówieniem; wzór formularza stanowi załącznik nr 2 do rozporządzenia;

3) RZ-3 – Dotacje dla agencji wykonawczych, jednostek doradztwa rolniczego, parków narodowych oraz dotacje na finansowanie zadań realizowanych przez przedsiębiorców, jednostki samorządu terytorialnego, instytuty badawcze i ZUS; wzór formularza stanowi załącznik nr 3 do rozporządzenia;

4) RZ-4 – Składki na ubezpieczenie zdrowotne finansowane z budżetu państwa; wzór formularza stanowi załącznik nr 4 do rozporządzenia;

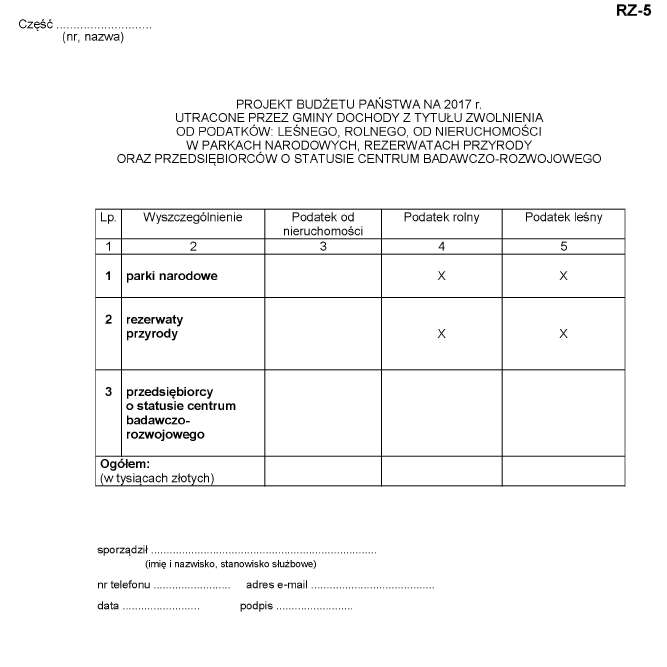

5) RZ-5 – Utracone przez gminy dochody z tytułu zwolnienia od podatków: leśnego, rolnego, od nieruchomości w parkach narodowych, rezerwatach przyrody oraz przedsiębiorców o statusie centrum badawczo-rozwojowego; wzór formularza stanowi załącznik nr 5 do rozporządzenia;

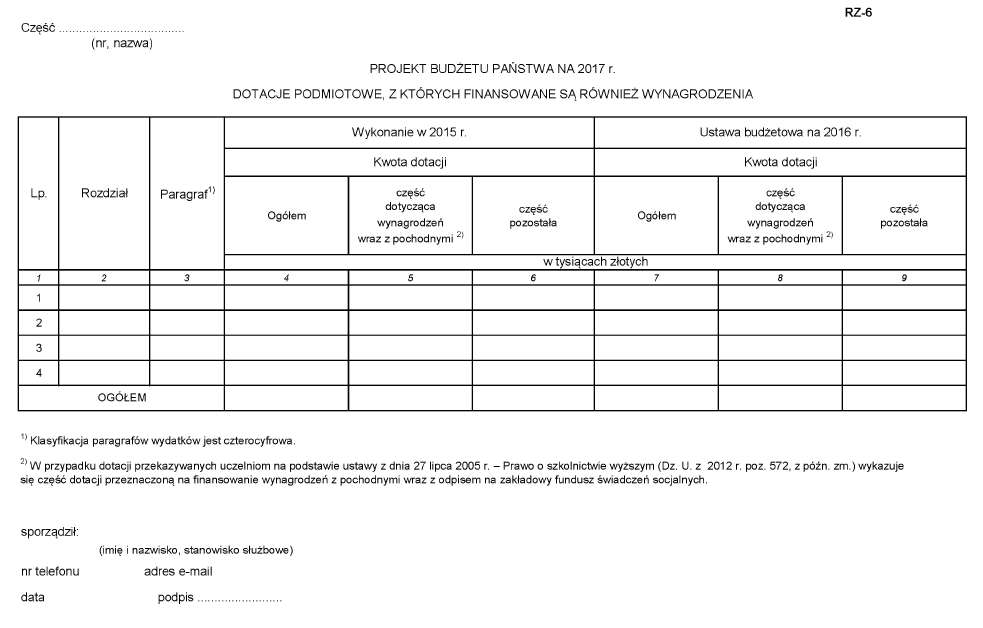

6) RZ-6 – Dotacje podmiotowe, z których finansowane są również wynagrodzenia; wzór formularza stanowi załącznik nr 6 do rozporządzenia;

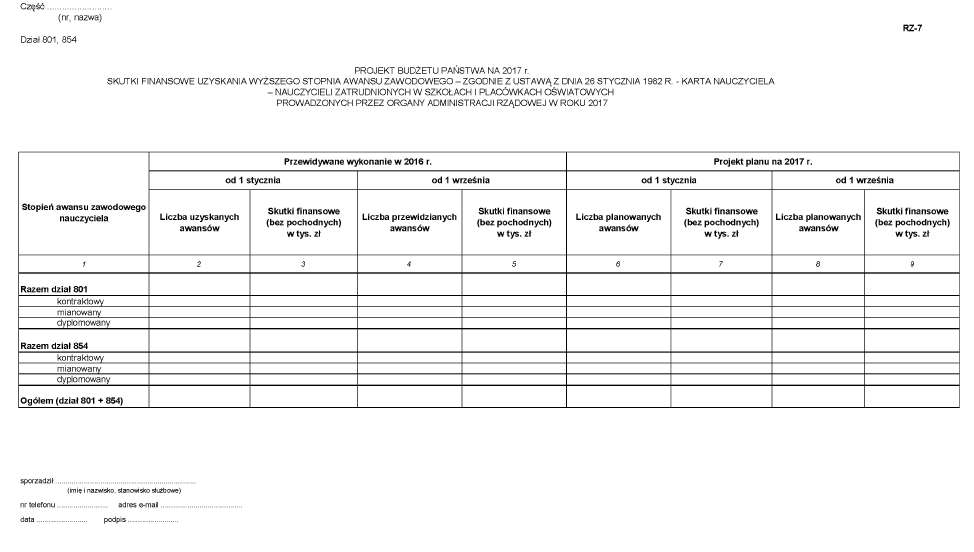

7) RZ-7 – Skutki finansowe uzyskania wyższego stopnia awansu zawodowego – zgodnie z ustawą z dnia 26 stycznia 1982 r. – Karta Nauczyciela – nauczycieli zatrudnionych w szkołach i placówkach oświatowych prowadzonych przez organy administracji rządowej w roku 2017; wzór formularza stanowi załącznik nr 7 do rozporządzenia;

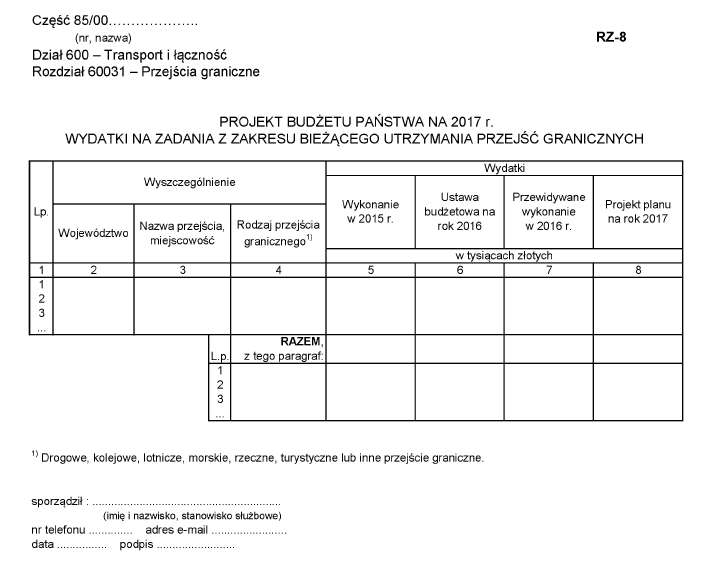

8) RZ-8 – Wydatki na zadania z zakresu bieżącego utrzymania przejść granicznych; wzór formularza stanowi załącznik nr 8 do rozporządzenia;

9) RZ-9 – Pomoc społeczna (w tym: zasiłki z pomocy społecznej), Rodzina (w tym: świadczenia rodzinne, świadczenie z funduszu alimentacyjnego, świadczenie wychowawcze, dodatek wychowawczy oraz dodatek do zryczałtowanej kwoty); wzór formularza stanowi załącznik nr 9 do rozporządzenia;

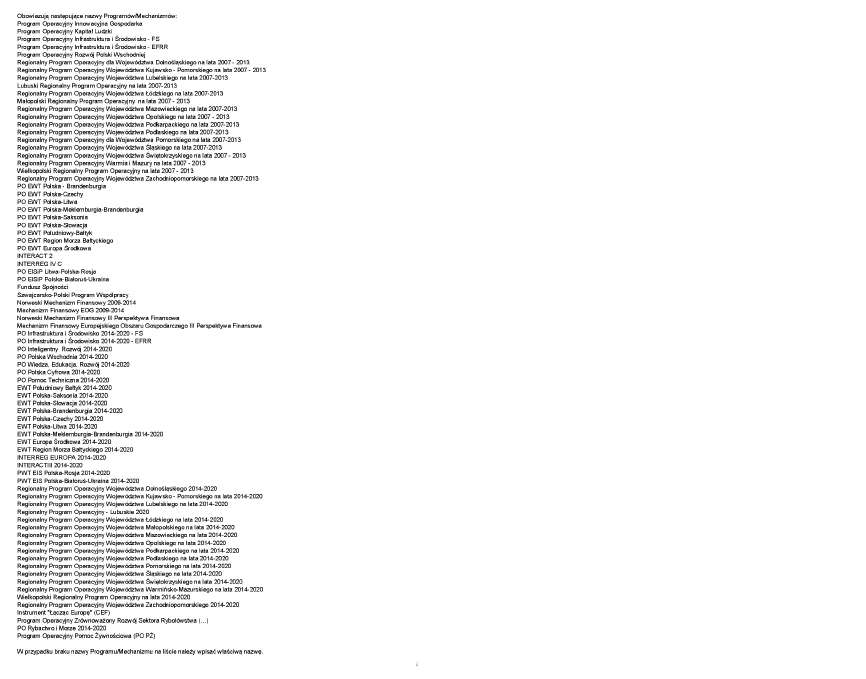

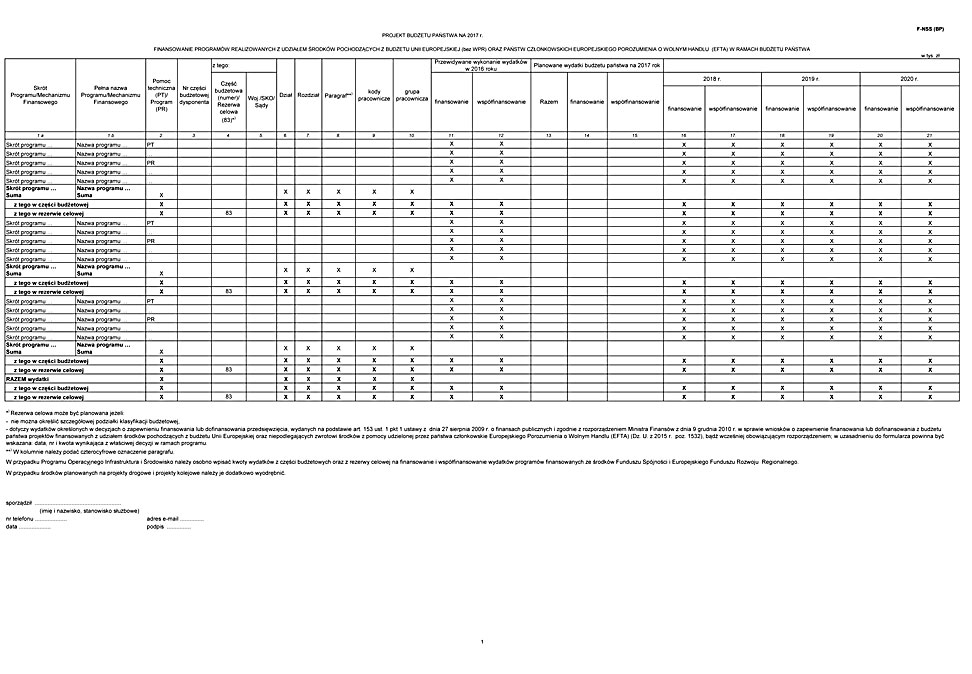

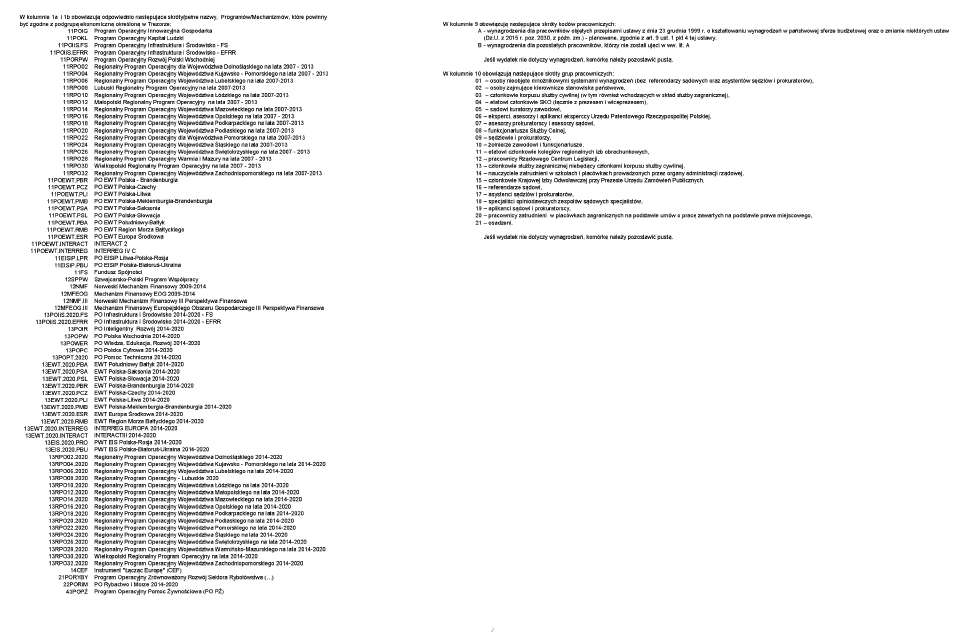

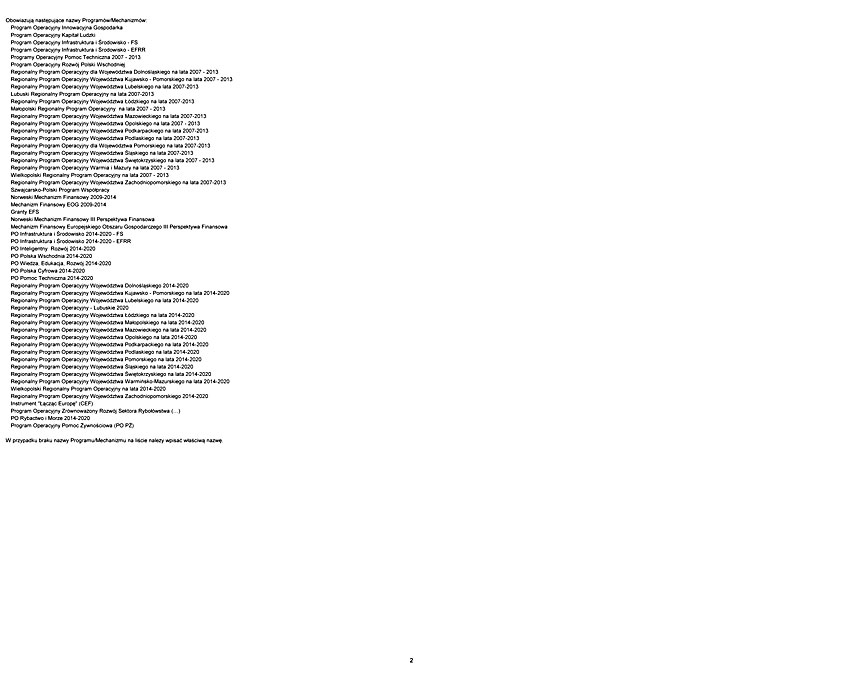

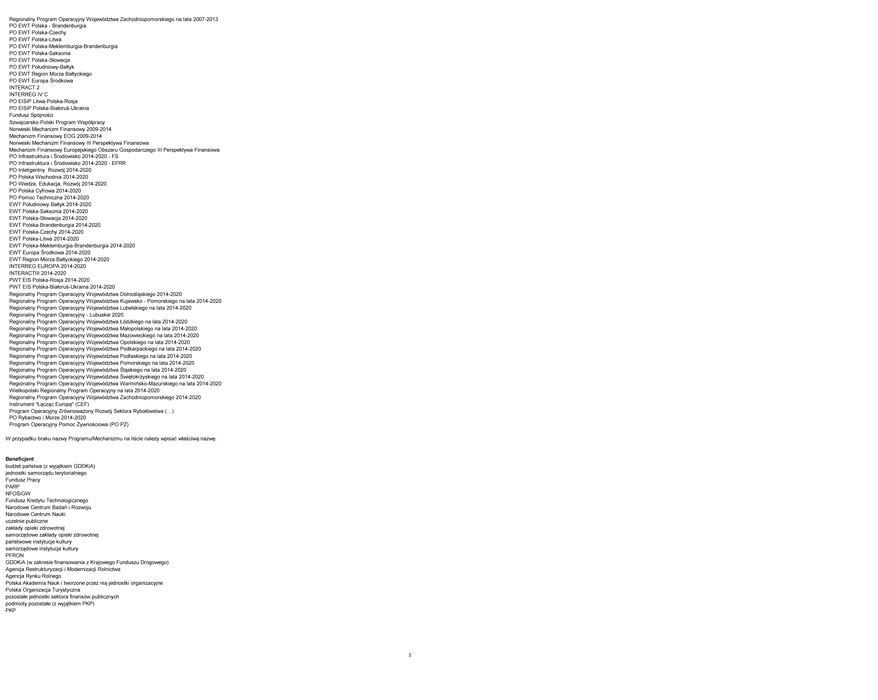

10) RZ-10 (BP) – Finansowanie programów realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej (bez WPR) oraz państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) w ramach budżetu państwa; wzór formularza stanowi załącznik nr 10 do rozporządzenia;

11) RZ-10 (BE) – Finansowanie programów realizowanych w ramach budżetu środków europejskich (bez WPR); wzór formularza stanowi załącznik nr 11 do rozporządzenia;

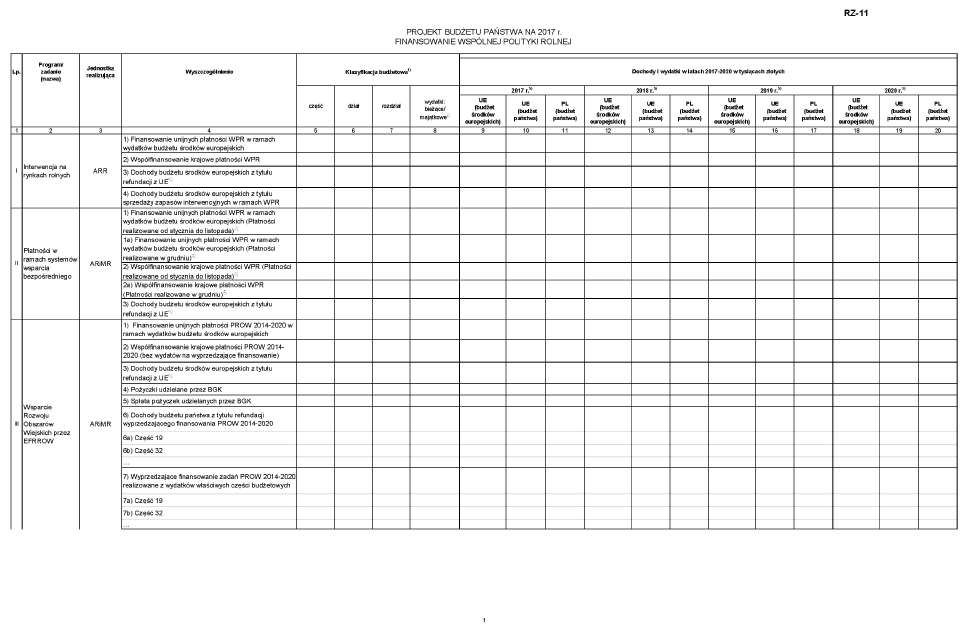

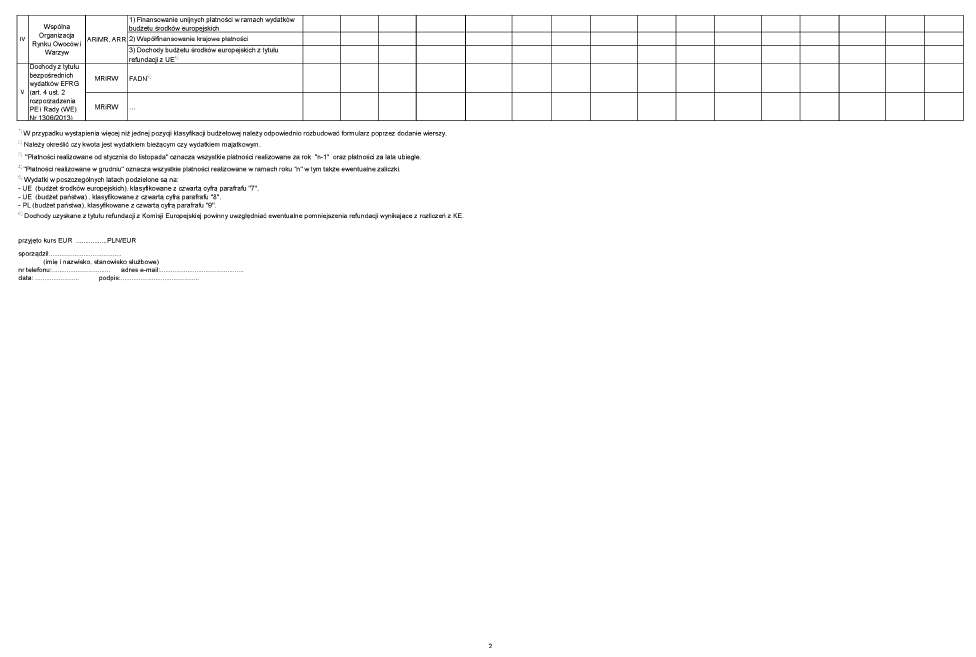

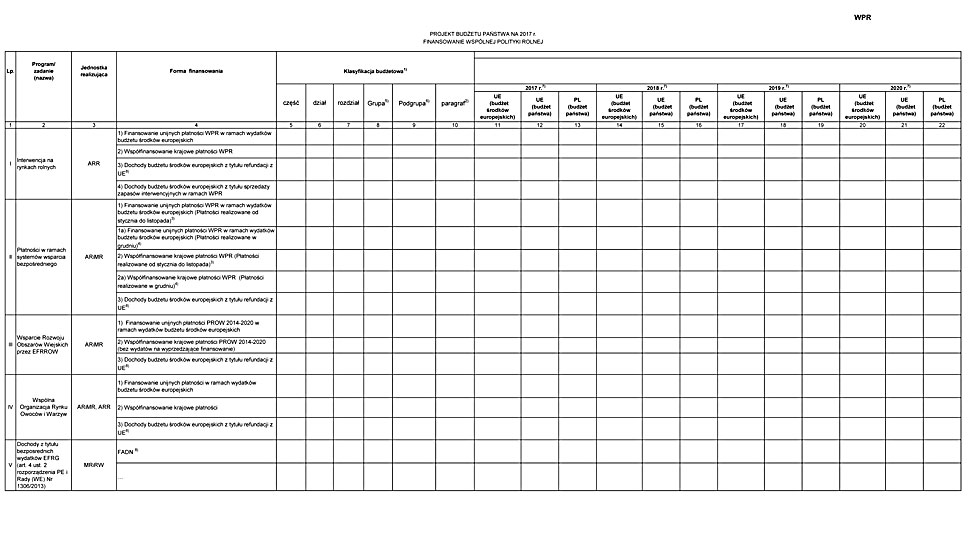

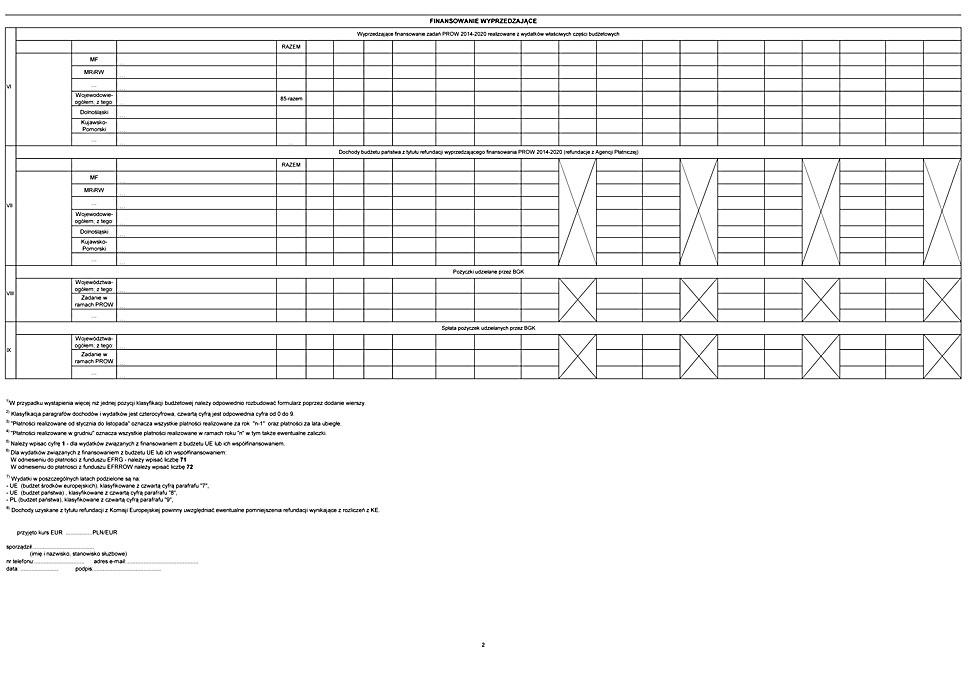

12) RZ-11 – Finansowanie Wspólnej Polityki Rolnej; wzór formularza stanowi załącznik nr 12 do rozporządzenia;

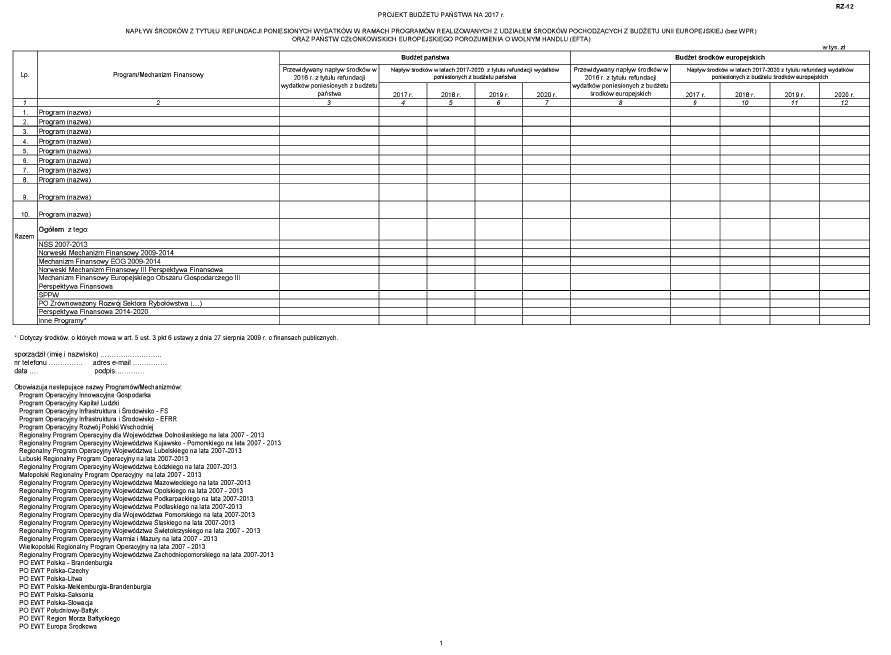

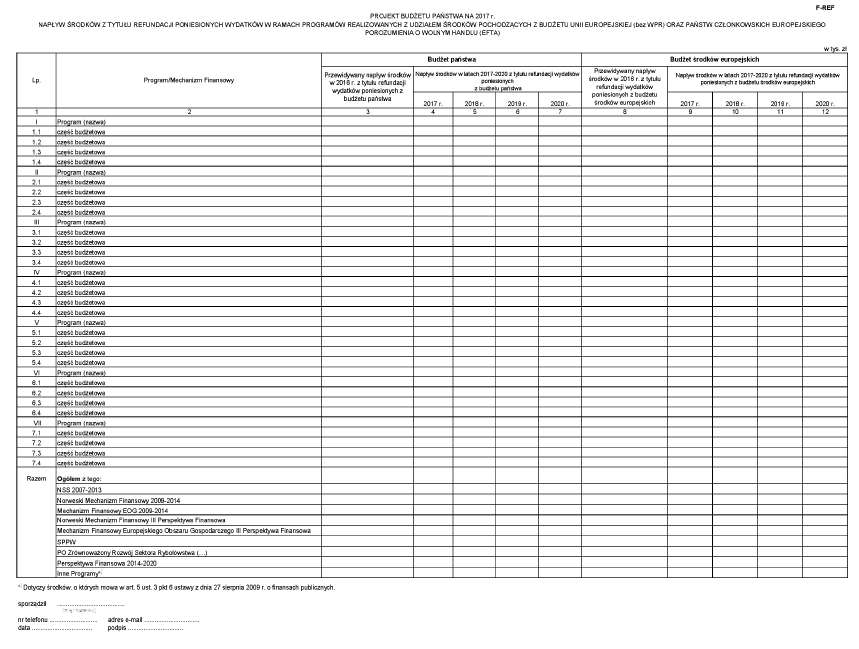

13) RZ-12 – Napływ środków z tytułu refundacji poniesionych wydatków w ramach programów realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej (bez WPR) oraz państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA); wzór formularza stanowi załącznik nr 13 do rozporządzenia.

2. Formularze RZ-4 i RZ-9 dysponenci przedstawiają w terminie, o którym mowa w ust. 1, również ministrowi właściwemu do spraw zabezpieczenia społecznego oraz ministrowi właściwemu do spraw rodziny w zakresie działu „Pomoc społeczna” oraz zadań z zakresu wspierania rodziny.

3. Formularz RZ-2 (w zakresie przejść granicznych) oraz RZ-8 właściwi wojewodowie, w terminie, o którym mowa w ust. 1, przedstawiają również ministrowi właściwemu do spraw wewnętrznych.

4. Formularz RZ-7 właściwi ministrowie, w terminie 3 dni przed upływem terminu, o którym mowa w ust. 1, w zakresie działu „Oświata i wychowanie” oraz działu „Edukacyjna opieka wychowawcza”, przedstawiają również ministrowi właściwemu do spraw oświaty i wychowania. Minister właściwy do spraw oświaty i wychowania dokonuje weryfikacji powyższego formularza i opracowuje zestawienia zbiorcze w zakresie działów „Oświata i wychowanie” i „Edukacyjna opieka wychowawcza”, które przedkłada Ministrowi Finansów w terminie, o którym mowa w ust. 1.

5. Formularz RZ-6 w zakresie działu „Szkolnictwo wyższe” właściwi dysponenci w terminie, o którym mowa w ust. 1, przedstawiają również ministrowi właściwemu do spraw szkolnictwa wyższego.

6. Formularze: RZ-10 (BP), RZ-10 (BE) i RZ-12 dysponenci biorący udział w realizacji programów realizowanych w ramach: funduszy strukturalnych, Funduszu Spójności, instrumentu „Łącząc Europę” oraz Mechanizmów Finansowych, Szwajcarsko-Polskiego Programu Współpracy, przedstawiają ministrowi właściwemu do spraw rozwoju regionalnego, w zakresie Programu Operacyjnego Rybactwo i Morze 2014–2020 przedstawiają ministrowi właściwemu do spraw rybołówstwa, natomiast w zakresie środków, o których mowa w art. 5 ust. 3 pkt 6 ustawy o finansach publicznych, przedstawiają jednostce wiodącej w realizacji danego przedsięwzięcia. Minister właściwy do spraw rozwoju regionalnego, minister właściwy do spraw rybołówstwa, minister właściwy do spraw zabezpieczenia społecznego w zakresie środków przeznaczonych na finansowanie projektów w ramach Programu Operacyjnego Pomoc Żywnościowa (PO PŻ) oraz jednostki wiodące w realizacji danego przedsięwzięcia przekazują formularze: RZ-10 (BP), RZ-10 (BE) i RZ-12 Ministrowi Finansów w terminie 5 dni od dnia upływu terminu, o którym mowa w ust. 1.

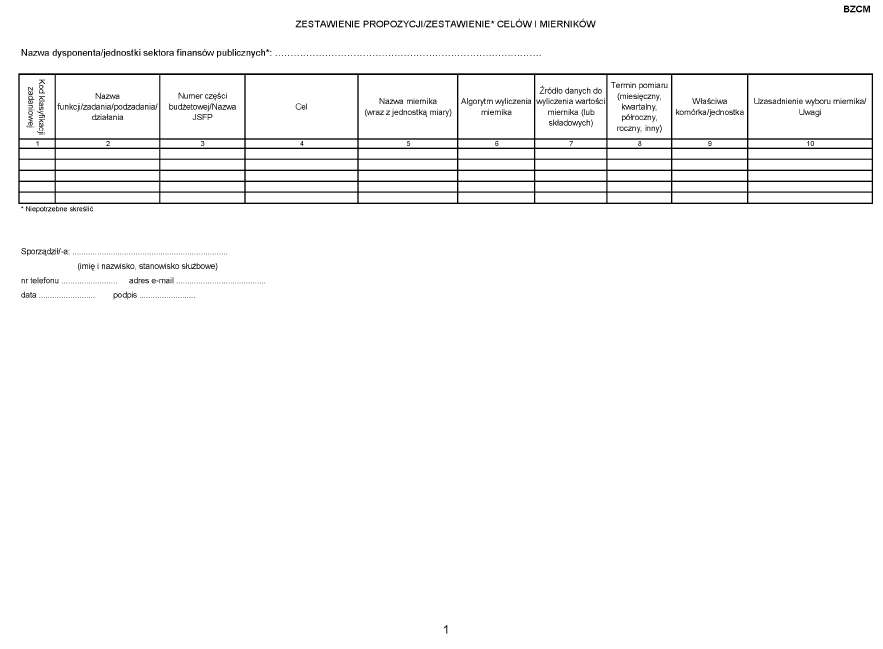

§ 7. [Zestawienie propozycji celów i mierników]

2. W terminie 7 dni od dnia otrzymania opinii Ministra Finansów o kompletności i zgodności propozycji celów i mierników funkcji i zadań ze standardami i wytycznymi określonymi w załączniku nr 49 do rozporządzenia dysponenci, o których mowa w ust. 1, usuną ewentualne braki oraz niezgodności i przekażą Ministrowi Finansów skorygowane i uzupełnione zestawienie.

§ 8. [Projekt budżetu w danej części budżetu państwa według formularzy]

1) OPBD – Opracowanie Projektu Budżetu – dochody, formularz należy wypełnić w Informatycznym Systemie Obsługi Budżetu Państwa;

2) OPBW – Opracowanie Projektu Budżetu – wydatki, formularz należy wypełnić w Informatycznym Systemie Obsługi Budżetu Państwa;

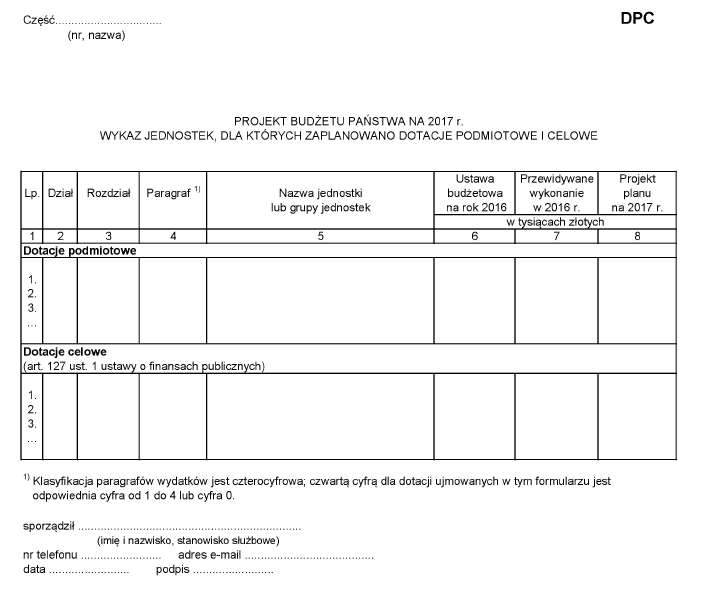

3) DPC – Wykaz jednostek, dla których zaplanowano dotacje podmiotowe i celowe; wzór formularza stanowi załącznik nr 14 do rozporządzenia;

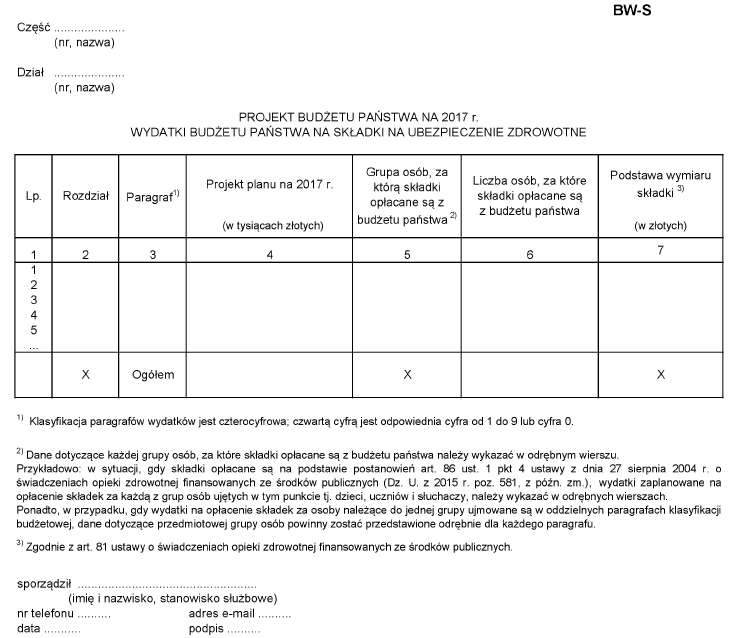

4) BW-S – Wydatki budżetu państwa na składki na ubezpieczenie zdrowotne; wzór formularza stanowi załącznik nr 15 do rozporządzenia;

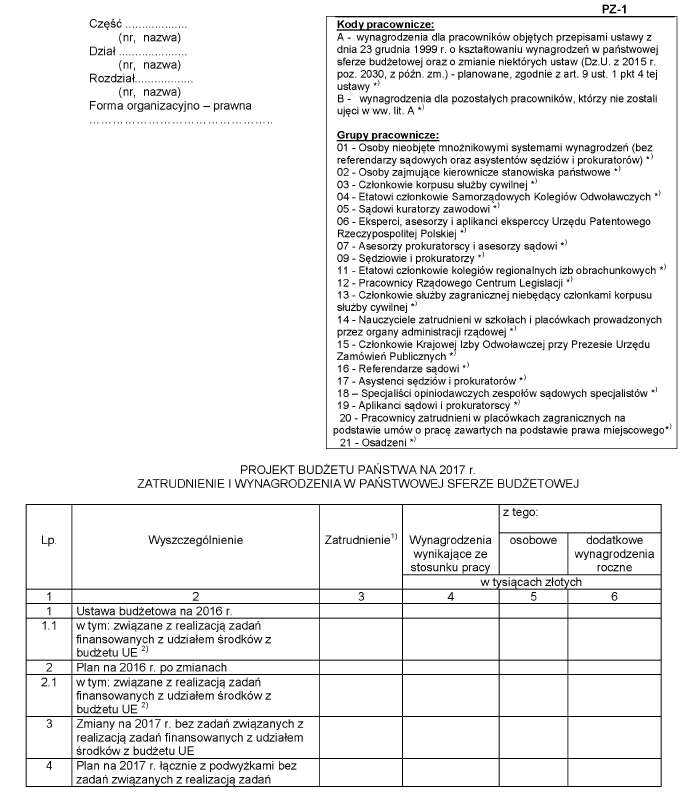

5) PZ-1 – Zatrudnienie i wynagrodzenia w państwowej sferze budżetowej; wzór formularza stanowi załącznik nr 16 do rozporządzenia;

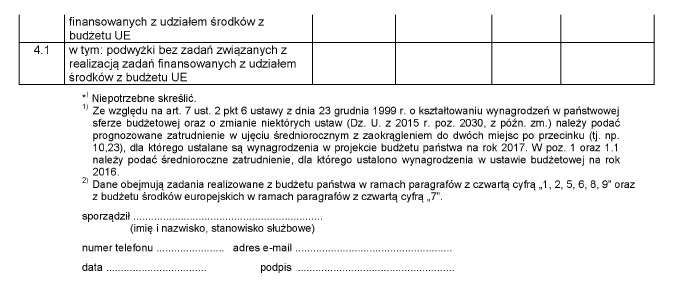

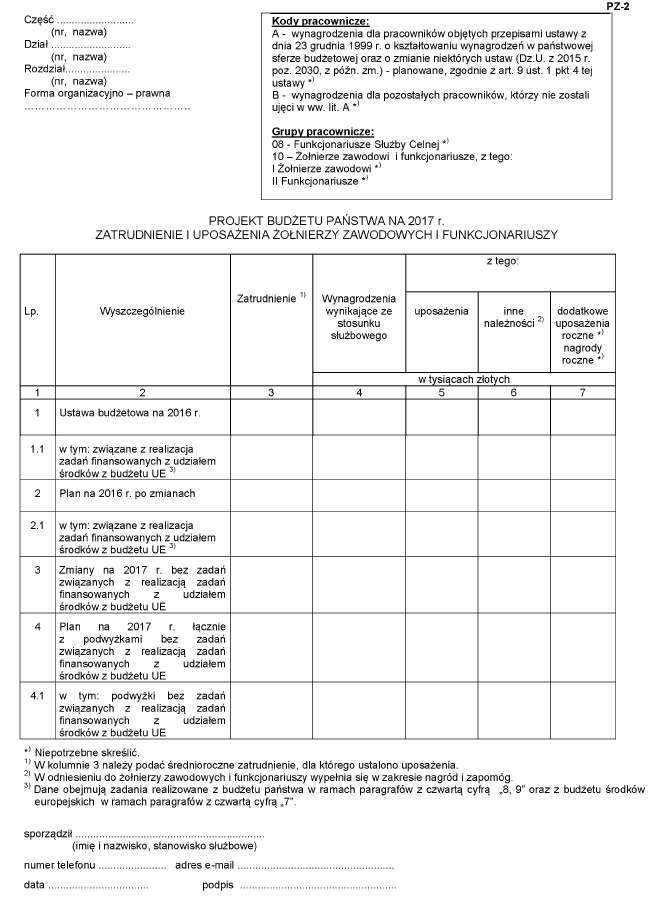

6) PZ-2 – Zatrudnienie i uposażenia żołnierzy zawodowych i funkcjonariuszy; wzór formularza stanowi załącznik nr 17 do rozporządzenia;

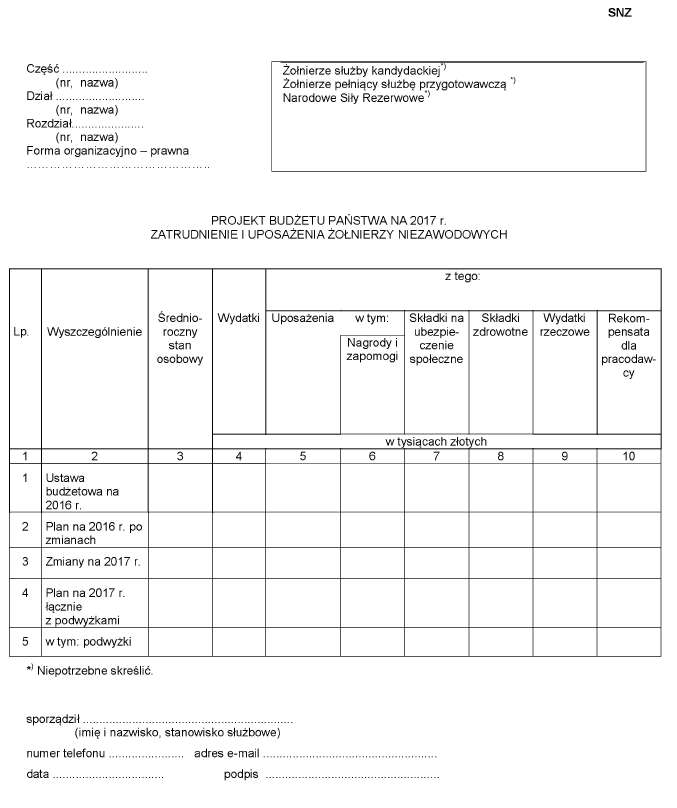

7) SNZ – Zatrudnienie i uposażenia żołnierzy niezawodowych; wzór formularza stanowi załącznik nr 18 do rozporządzenia;

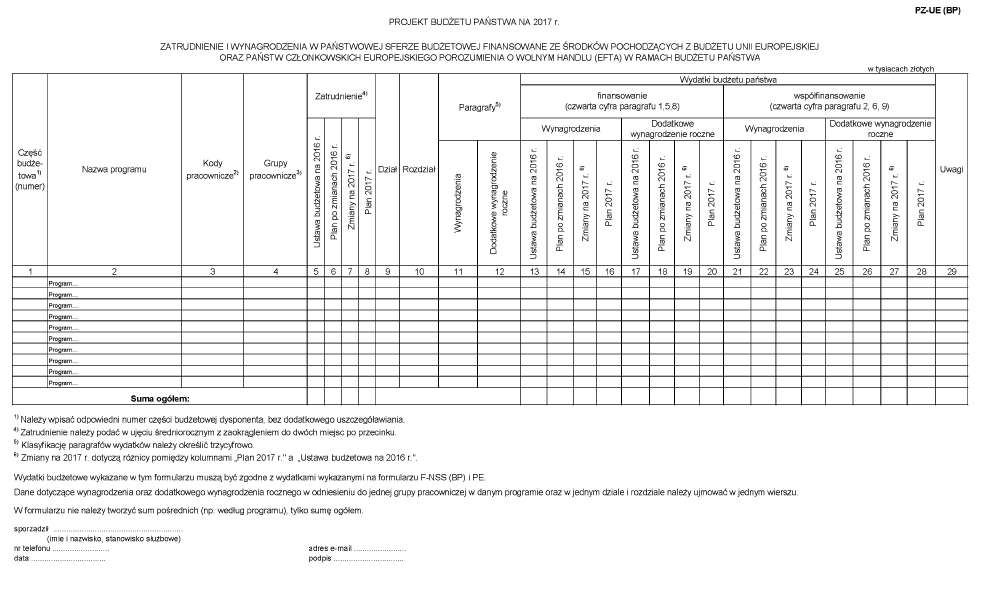

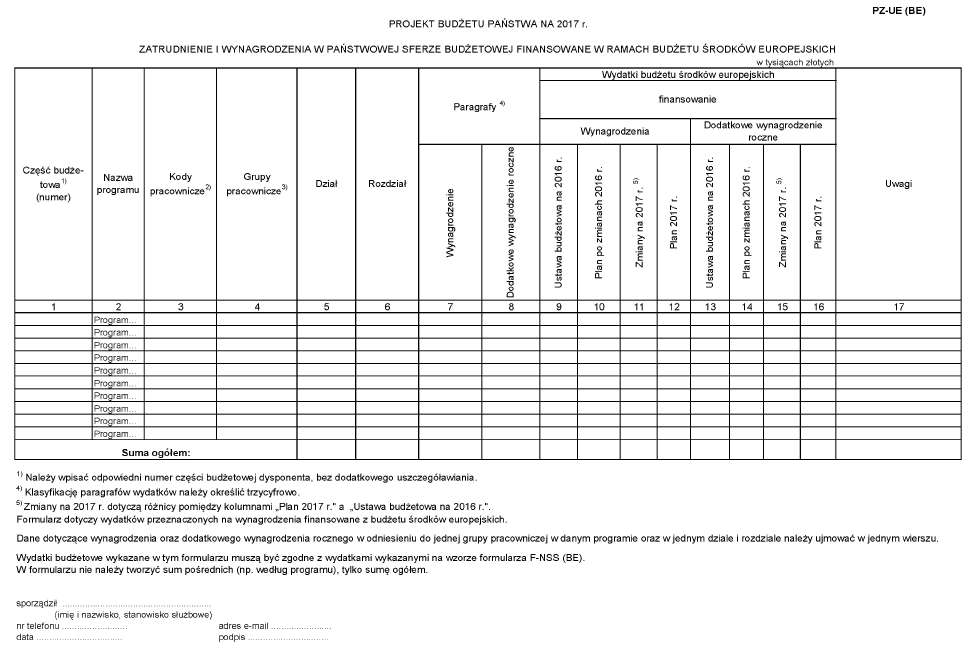

8) PZ-UE (BP) – Zatrudnienie i wynagrodzenia w państwowej sferze budżetowej finansowane ze środków pochodzących z budżetu Unii Europejskiej oraz państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) w ramach budżetu państwa; wzór formularza stanowi załącznik nr 19 do rozporządzenia;

9) PZ-UE (BE) – Zatrudnienie i wynagrodzenia w państwowej sferze budżetowej finansowane w ramach budżetu środków europejskich; wzór formularza stanowi załącznik nr 20 do rozporządzenia;

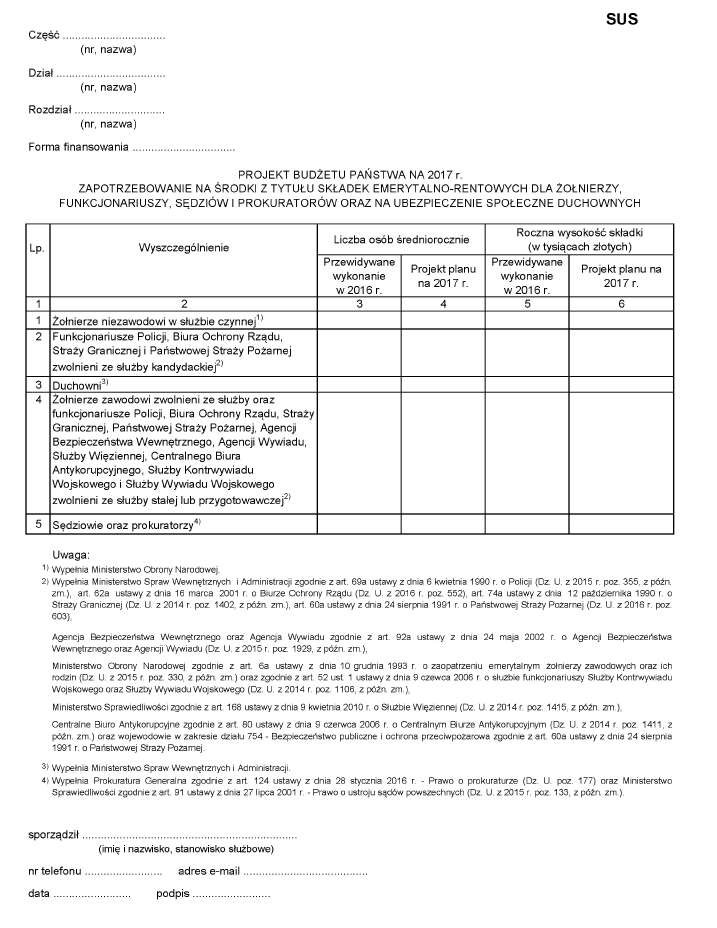

10) SUS – Zapotrzebowanie na środki z tytułu składek emerytalno-rentowych dla żołnierzy, funkcjonariuszy, sędziów i prokuratorów oraz na ubezpieczenie społeczne duchownych; wzór formularza stanowi załącznik nr 21 do rozporządzenia;

11) EMRE – Świadczenia z zabezpieczenia społecznego wypłacane z budżetu państwa; wzór formularza stanowi załącznik nr 22 do rozporządzenia;

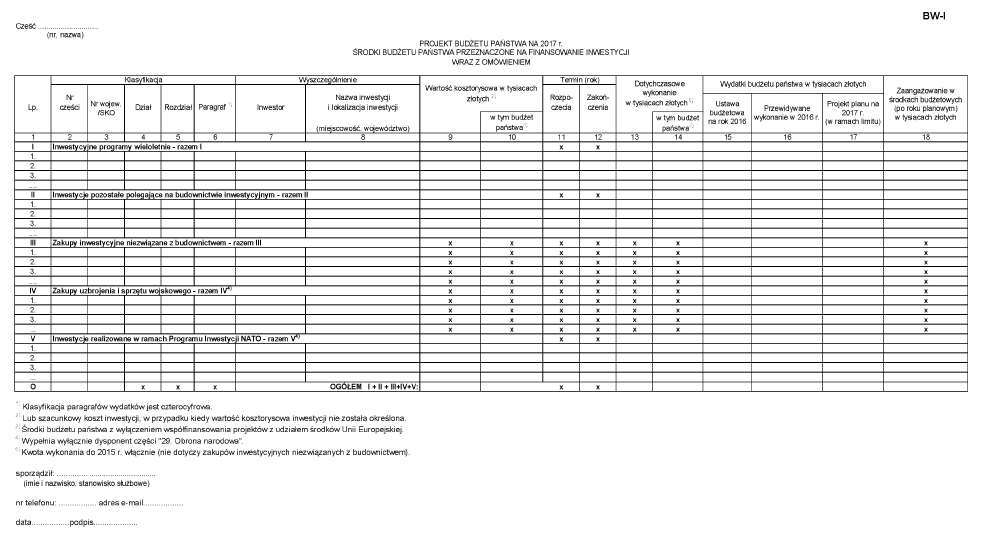

12) BW-I – Środki budżetu państwa przeznaczone na finansowanie inwestycji wraz z omówieniem; wzór formularza stanowi załącznik nr 23 do rozporządzenia;

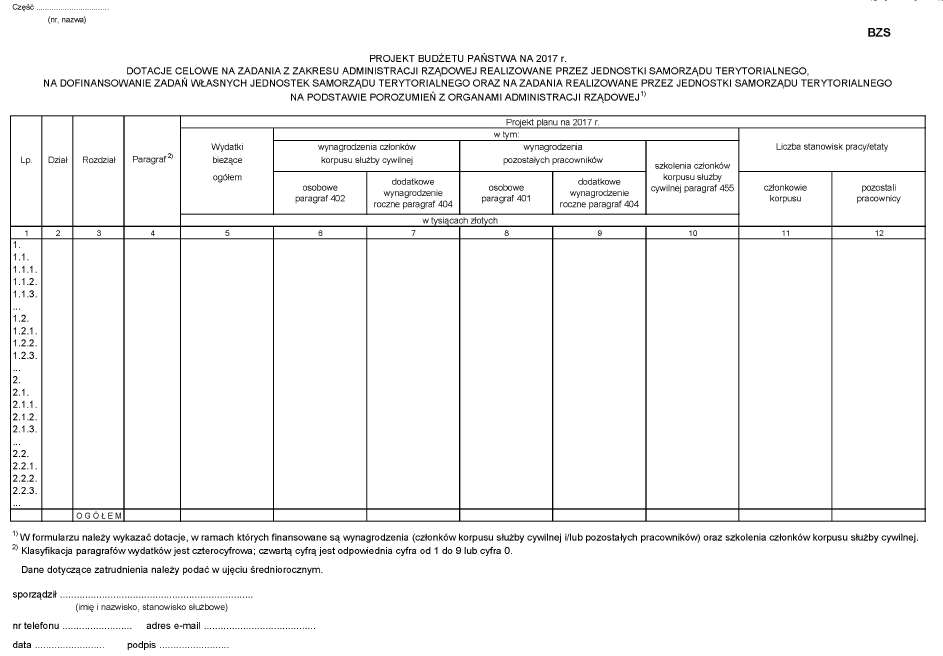

13) BZS – Dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego, na dofinansowanie zadań własnych jednostek samorządu terytorialnego oraz na zadania realizowane przez jednostki samorządu terytorialnego na podstawie porozumień z organami administracji rządowej; wzór formularza stanowi załącznik nr 24 do rozporządzenia;

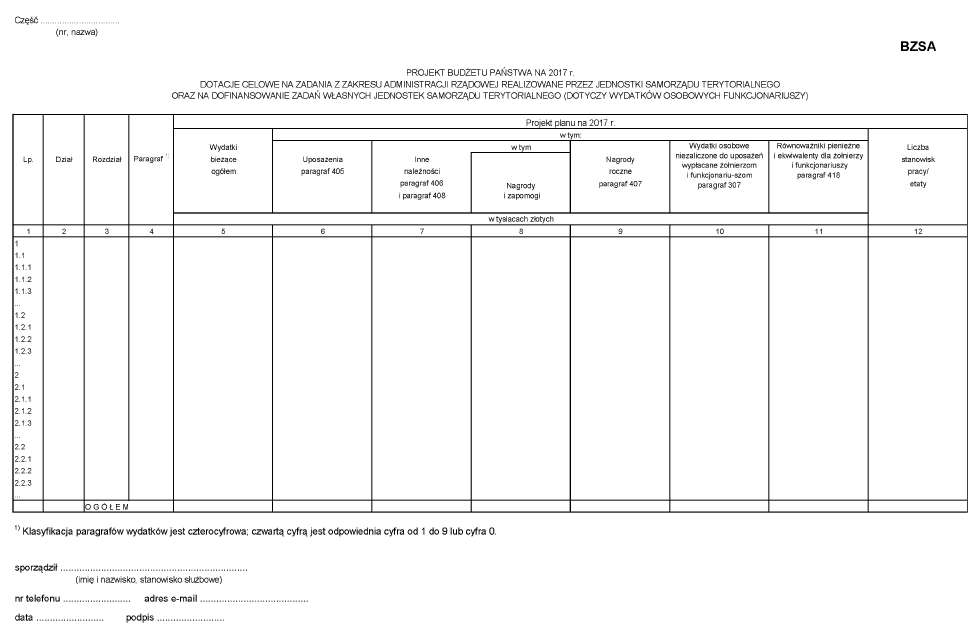

14) BZSA – Dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego oraz na dofinansowanie zadań własnych jednostek samorządu terytorialnego (dotyczy wydatków osobowych funkcjonariuszy); wzór formularza stanowi załącznik nr 25 do rozporządzenia;

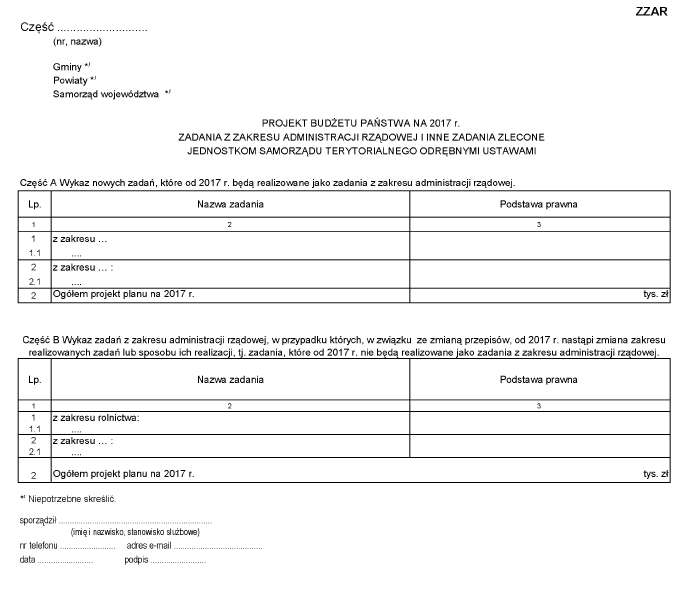

15) ZZAR – Zadania z zakresu administracji rządowej i inne zadania zlecone jednostkom samorządu terytorialnego odrębnymi ustawami; wzór formularza stanowi załącznik nr 26 do rozporządzenia;

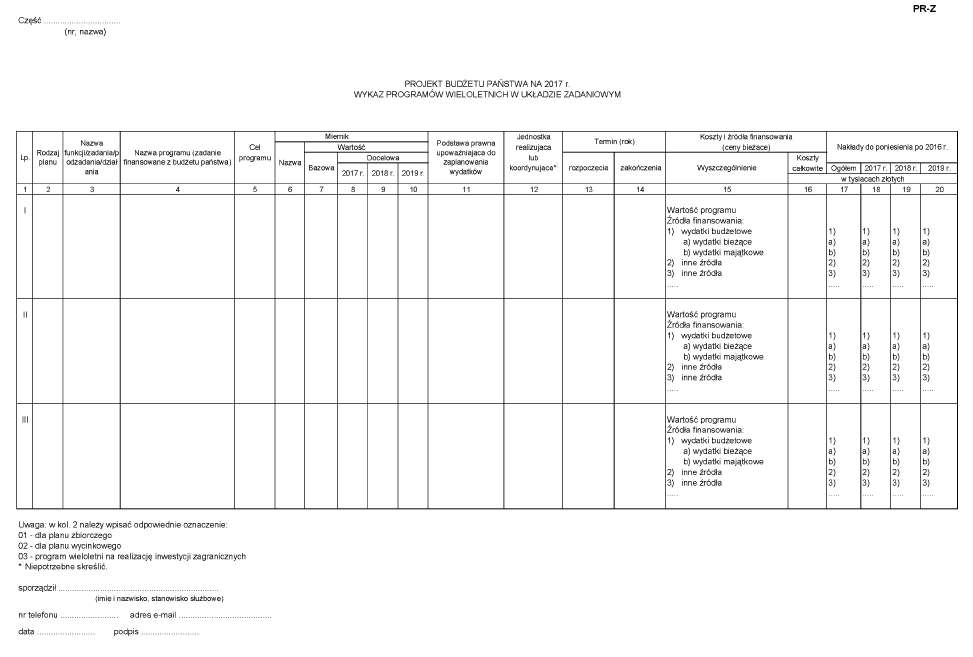

16) PR-Z – Wykaz programów wieloletnich w układzie zadaniowym; wzór formularza stanowi załącznik nr 27 do rozporządzenia;

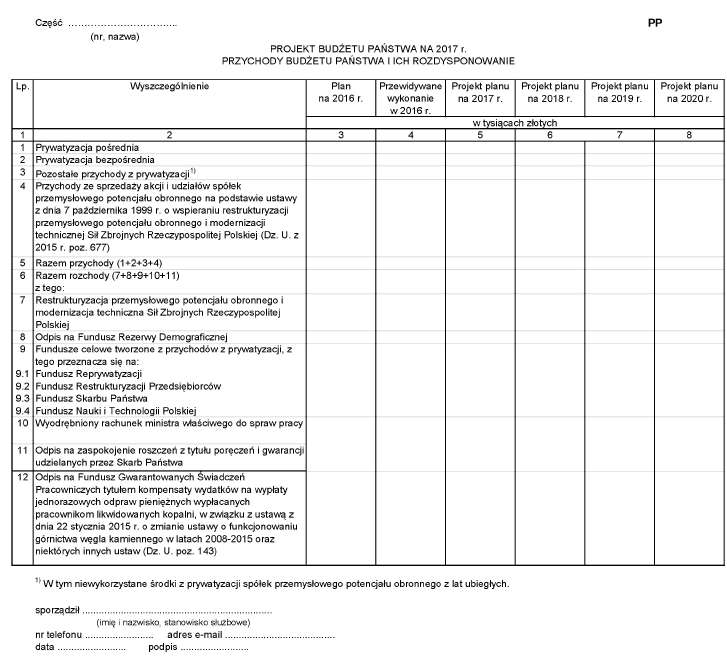

17) PP – Przychody budżetu państwa i ich rozdysponowanie; wzór formularza stanowi załącznik nr 28 do rozporządzenia;

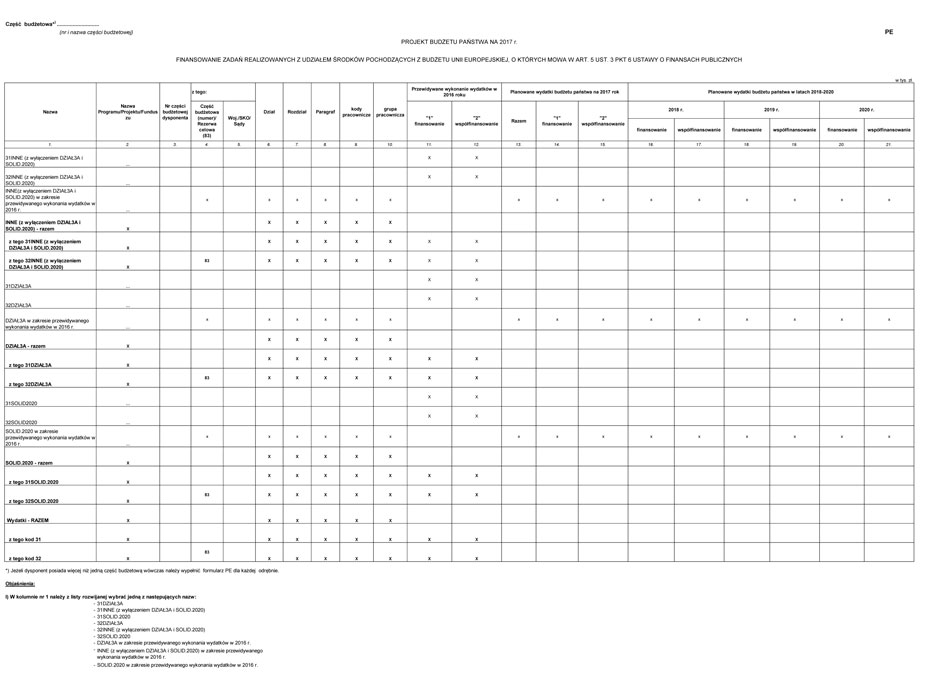

18) PE – Finansowanie zadań realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej, o których mowa w art. 5 ust. 3 pkt 6 ustawy o finansach publicznych; wzór formularza stanowi załącznik nr 29 do rozporządzenia;

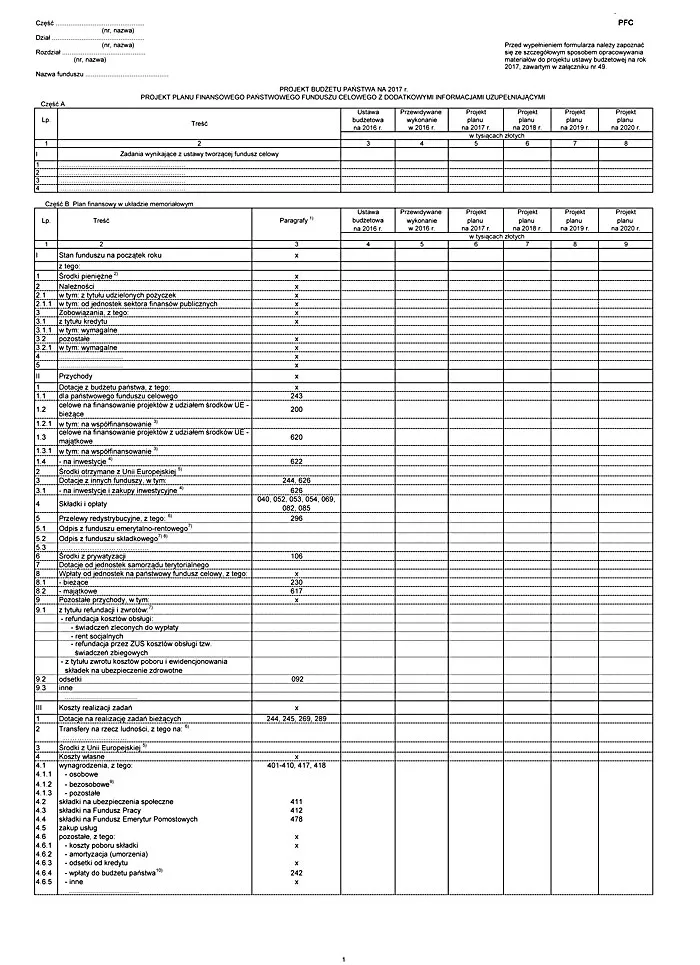

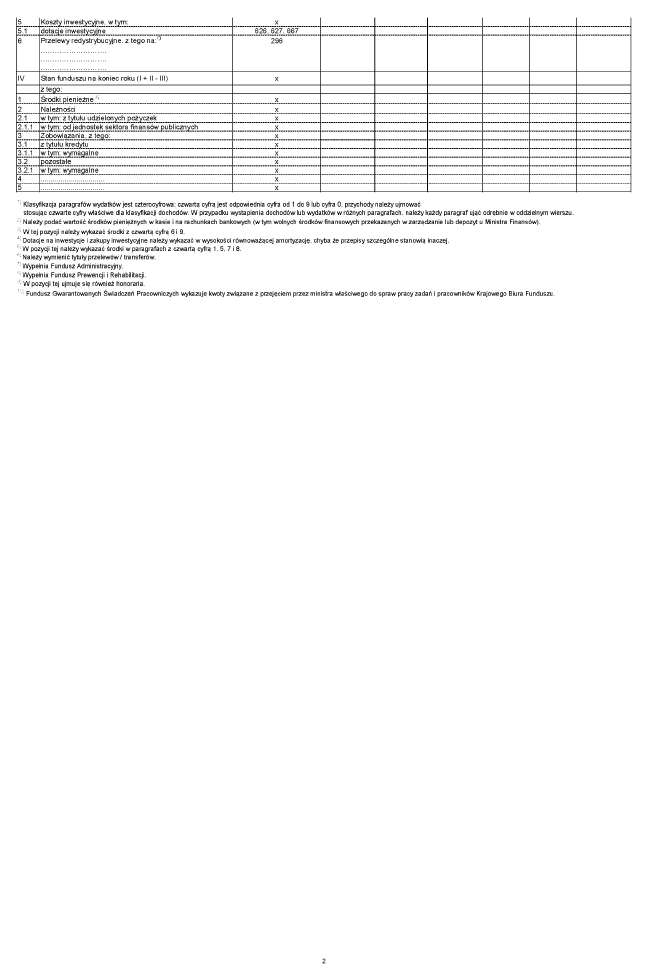

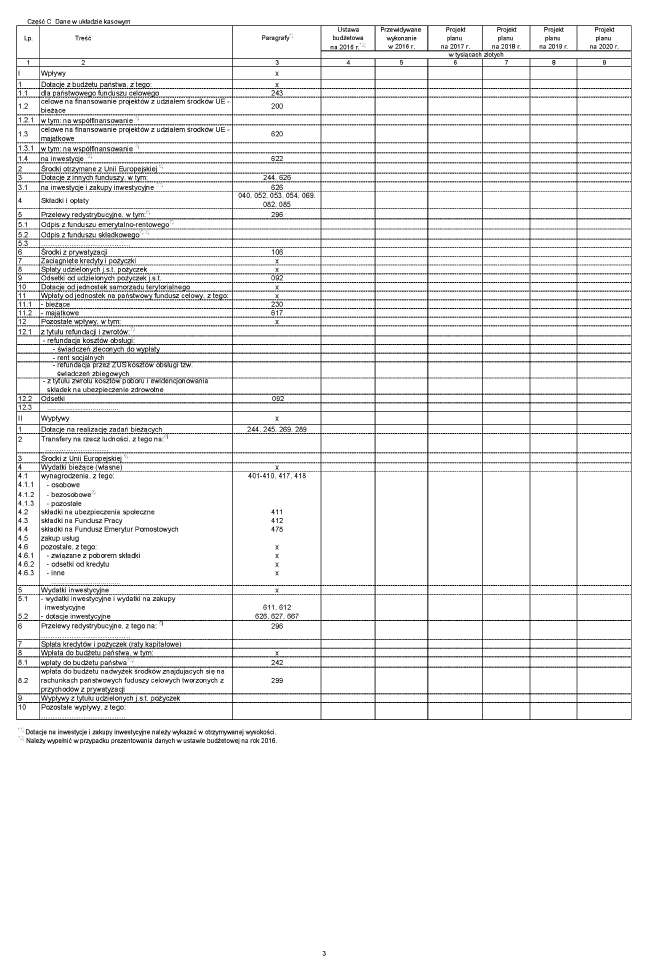

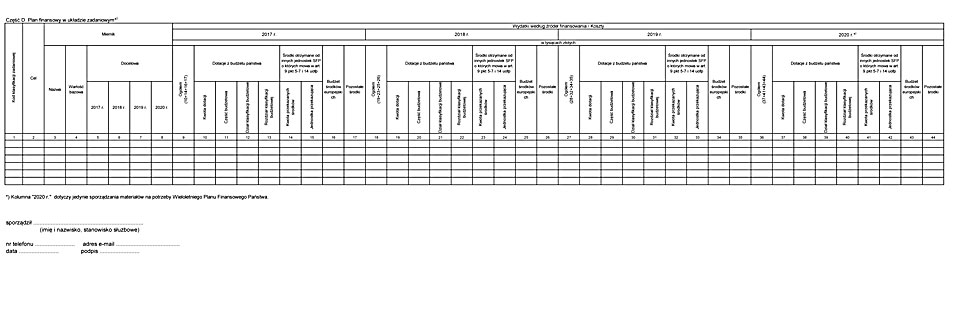

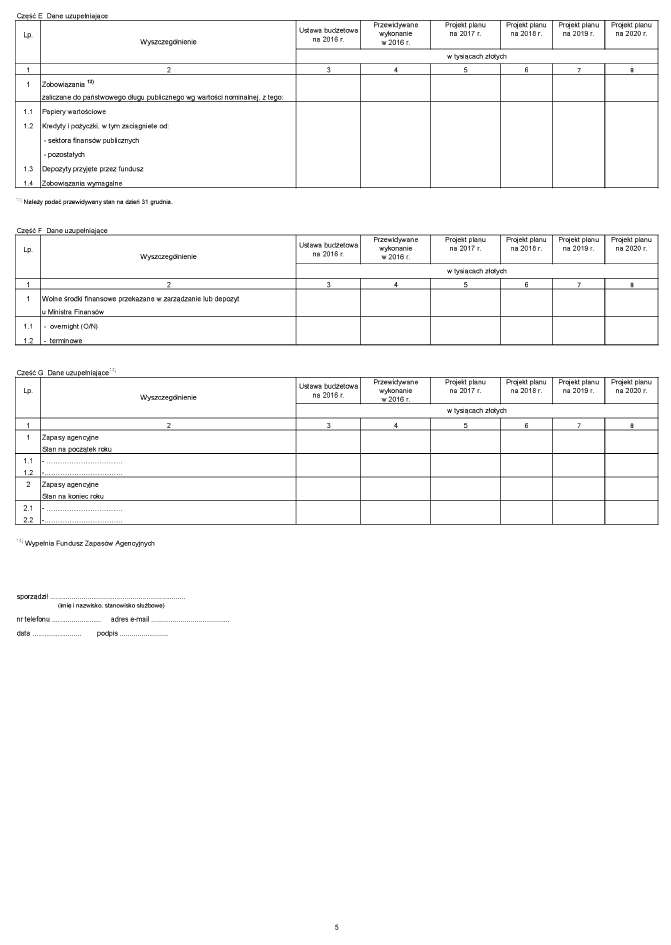

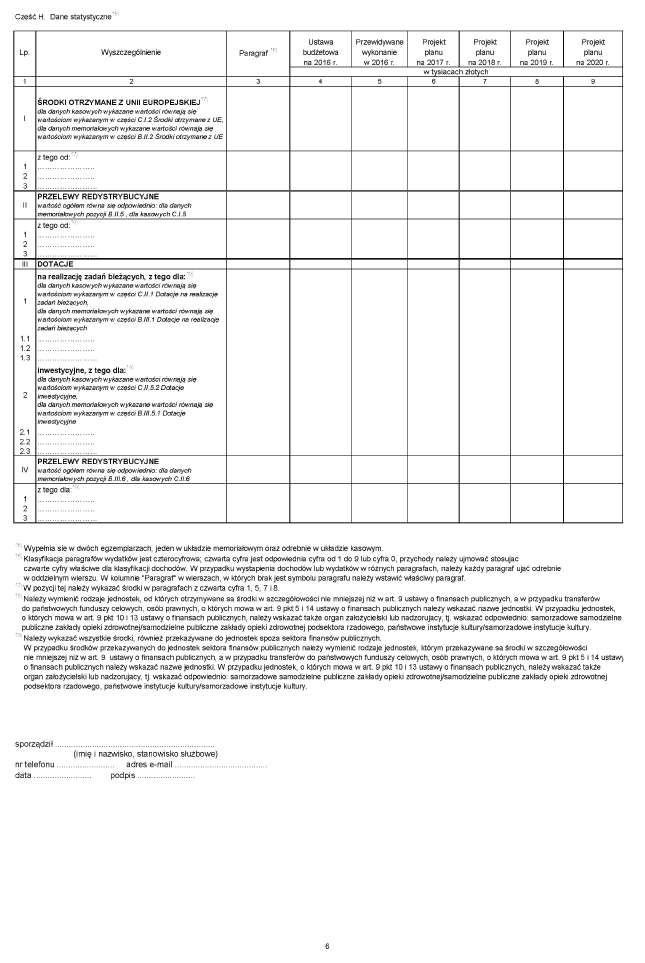

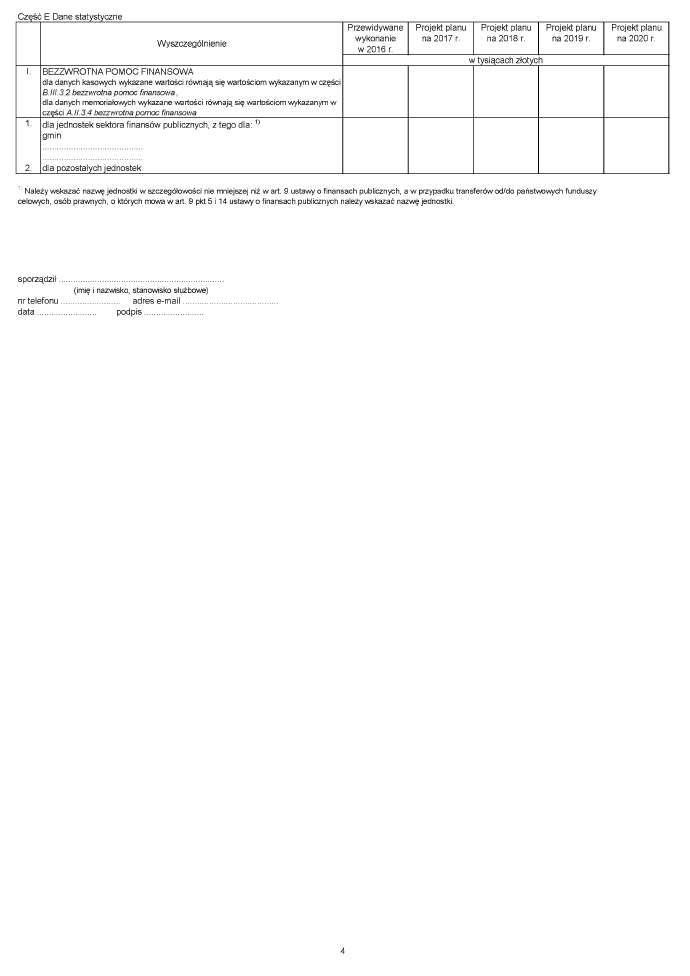

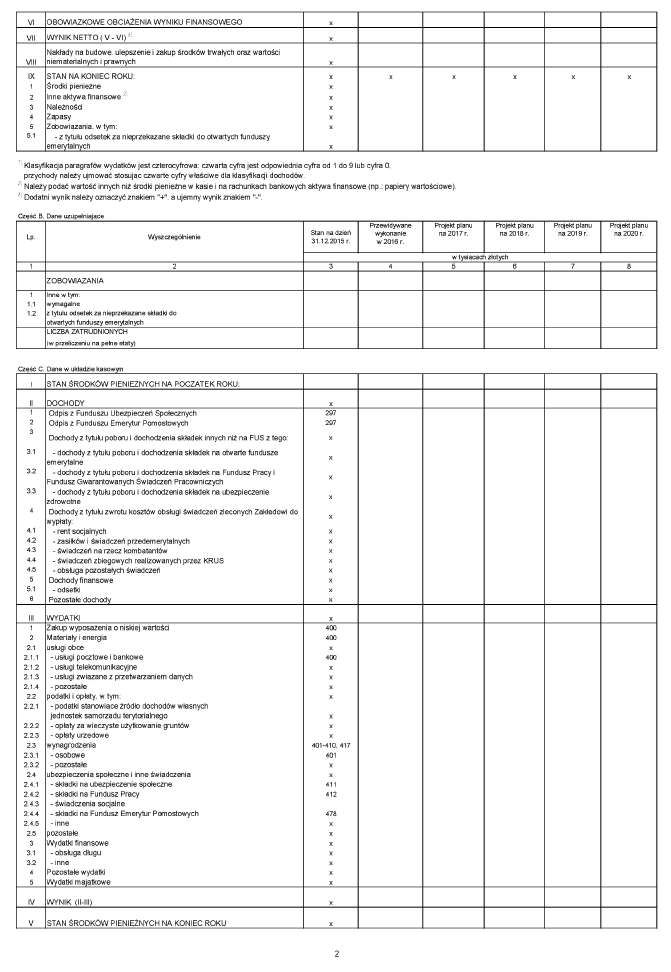

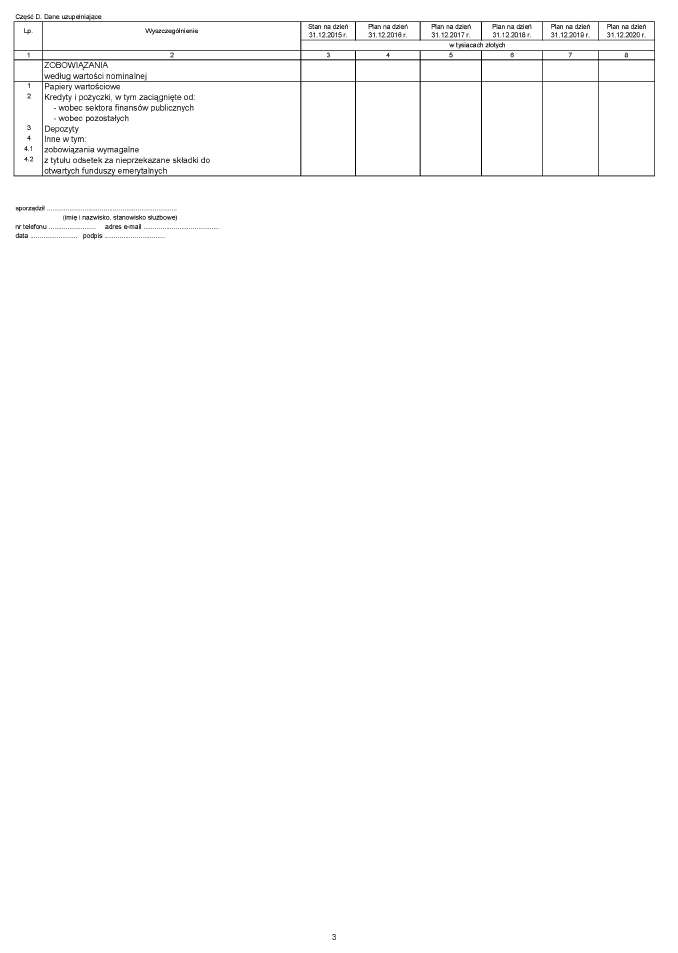

19) PFC – Projekt planu finansowego państwowego funduszu celowego z dodatkowymi informacjami uzupełniającymi; wzór formularza stanowi załącznik nr 30 do rozporządzenia;

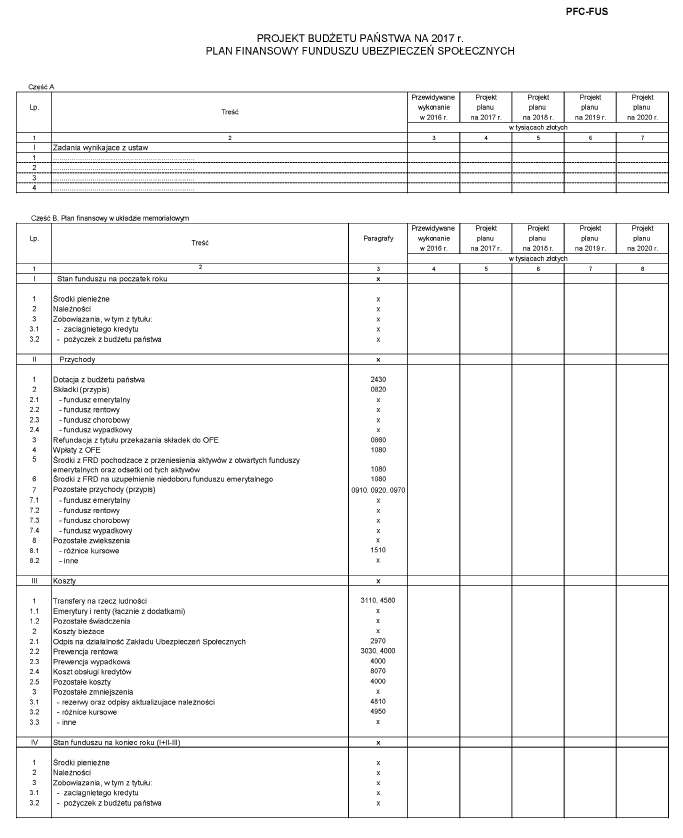

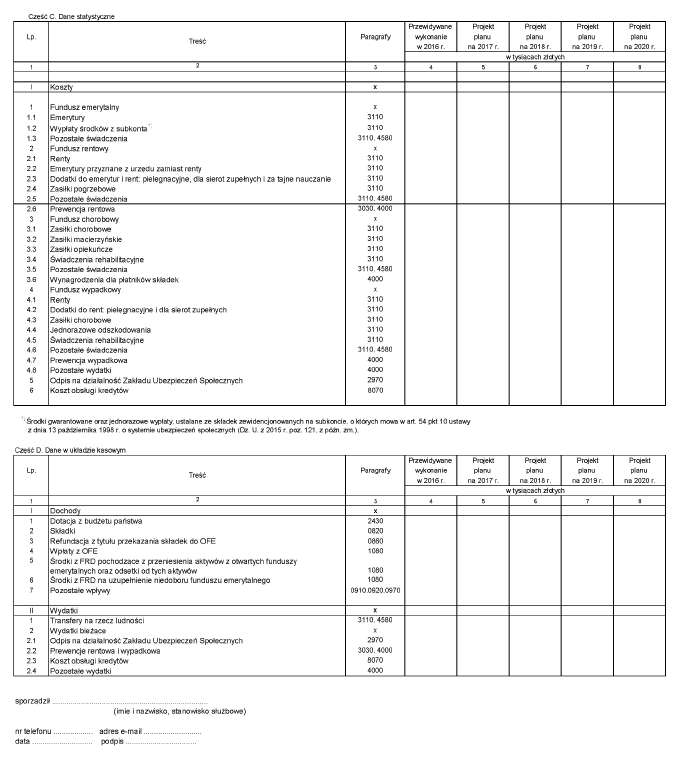

20) PFC-FUS – Plan finansowy Funduszu Ubezpieczeń Społecznych; wzór formularza stanowi załącznik nr 31 do rozporządzenia;

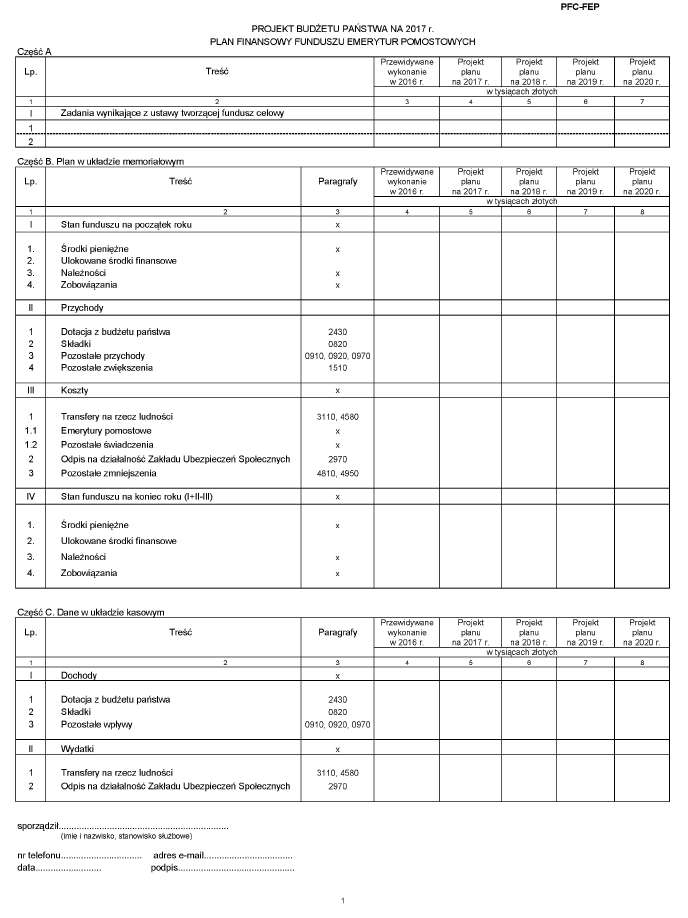

21) PFC-FEP – Plan finansowy Funduszu Emerytur Pomostowych; wzór formularza stanowi załącznik nr 32 do rozporządzenia;

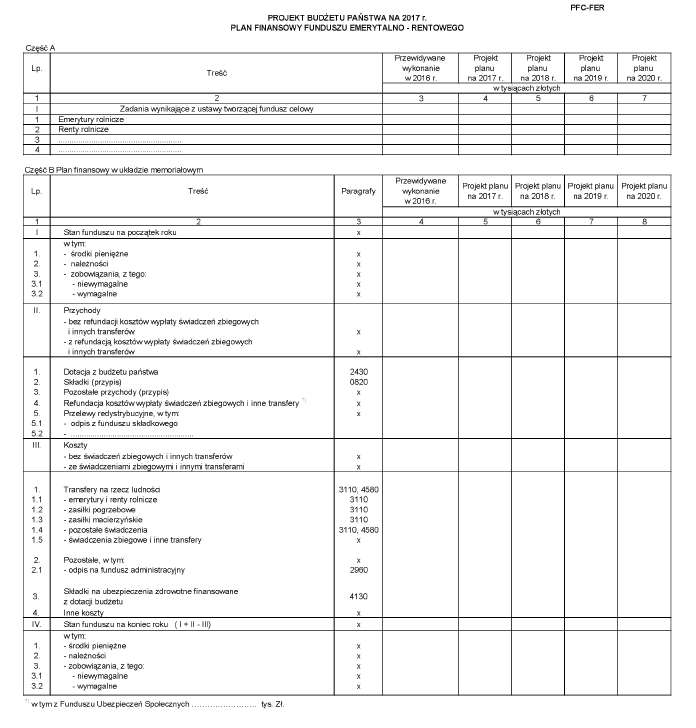

22) PFC-FER – Plan finansowy Funduszu Emerytalno-Rentowego; wzór formularza stanowi załącznik nr 33 do rozporządzenia;

23) F-REF – Napływ środków z tytułu refundacji poniesionych wydatków w ramach programów realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej (bez WPR) oraz państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA); wzór formularza stanowi załącznik nr 34 do rozporządzenia;

24) WPR – Finansowanie Wspólnej Polityki Rolnej; wzór formularza stanowi załącznik nr 35 do rozporządzenia;

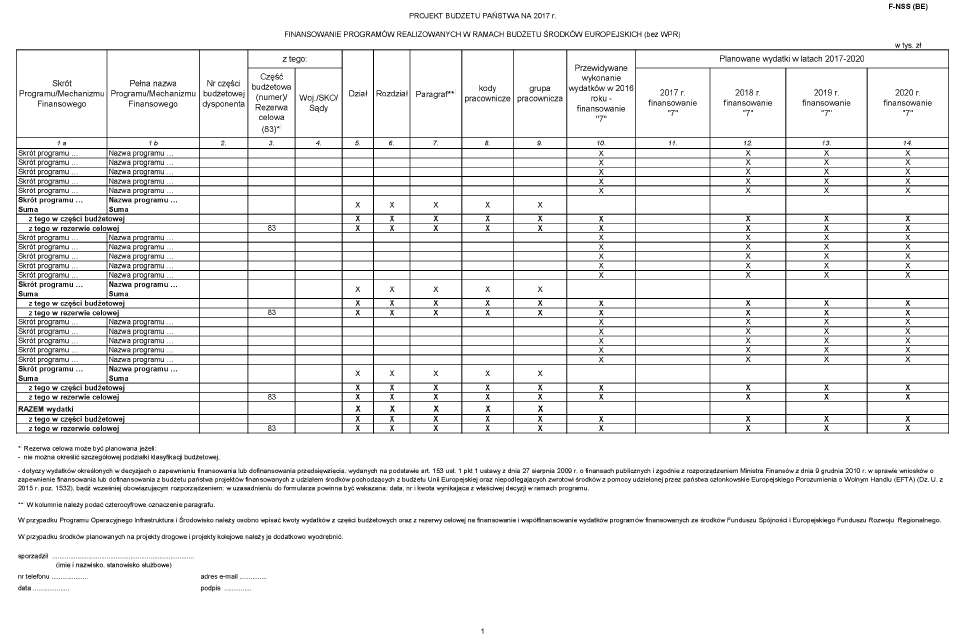

25) F-NSS (BP) – Finansowanie programów realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej (bez WPR) oraz państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) w ramach budżetu państwa; wzór formularza stanowi załącznik nr 36 do rozporządzenia;

26) F-NSS (BE) – Finansowanie programów realizowanych w ramach budżetu środków europejskich (bez WPR); wzór formularza stanowi załącznik nr 37 do rozporządzenia;

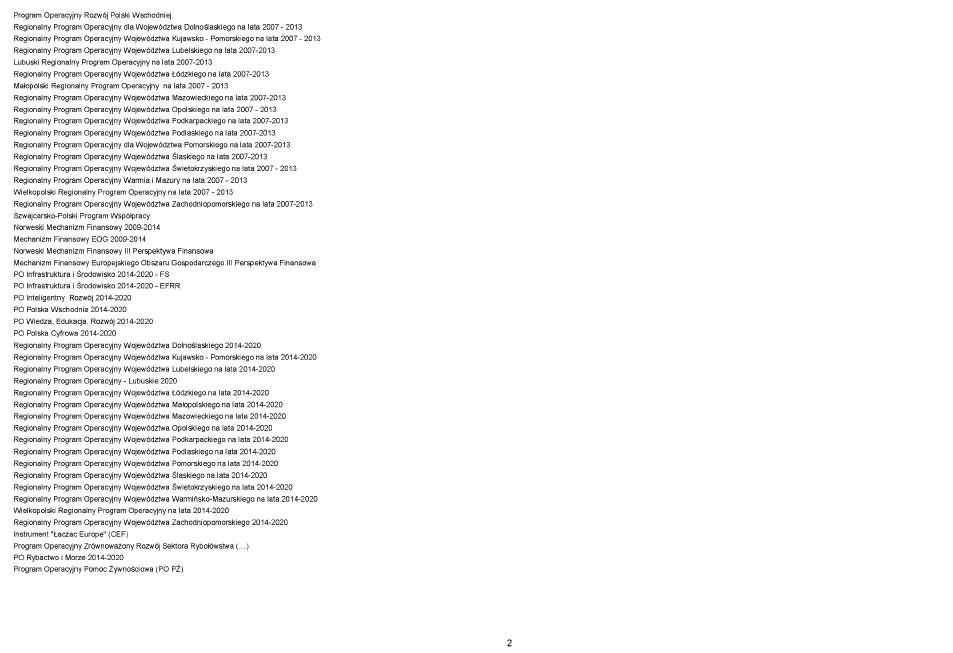

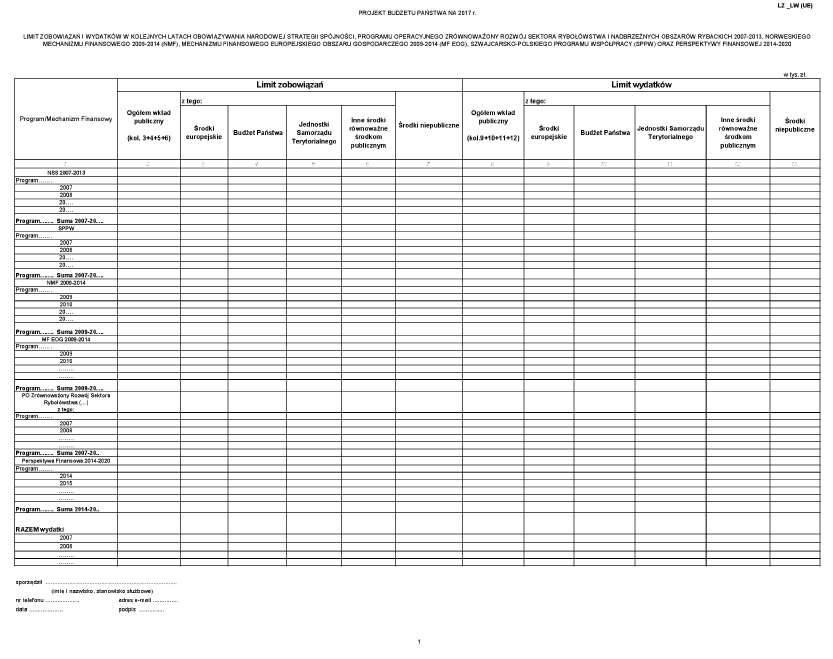

27) LZ_LW (UE) – Limit zobowiązań i wydatków w kolejnych latach obowiązywania Narodowej Strategii Spójności, Programu Operacyjnego Zrównoważony Rozwój Sektora Rybołówstwa i Nadbrzeżnych Obszarów Rybackich 2007–2013, Norweskiego Mechanizmu Finansowego 2009–2014 (NMF), Mechanizmu Finansowego Europejskiego Obszaru Gospodarczego 2009–2014 (MF EOG), Szwajcarsko-Polskiego Programu Współpracy (SPPW) oraz Perspektywy Finansowej 2014–2020; wzór formularza stanowi załącznik nr 38 do rozporządzenia;

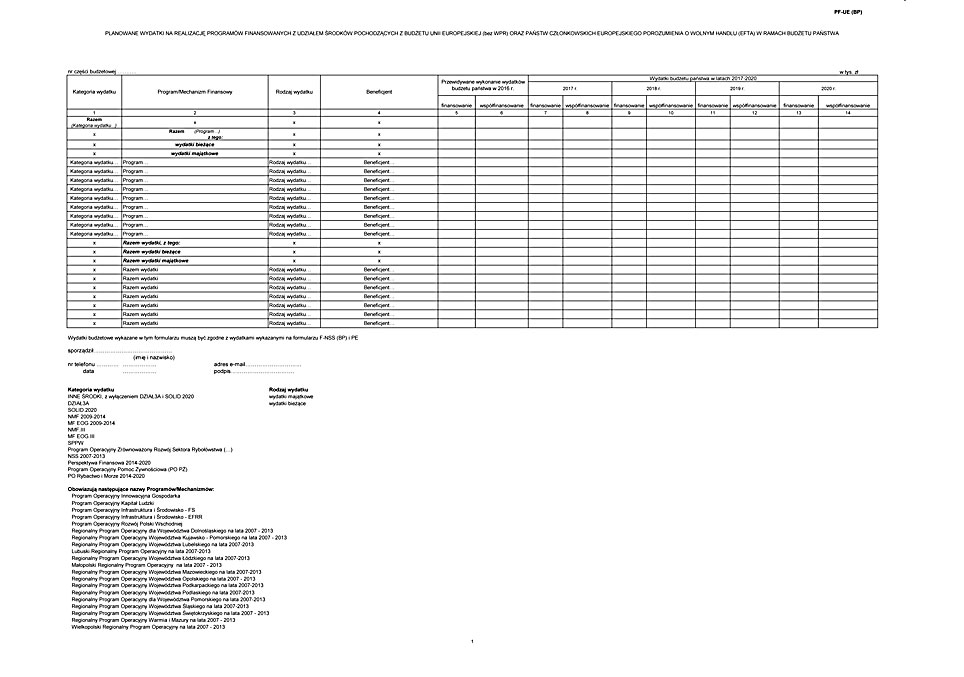

28) PF-UE (BP) – Planowane wydatki na realizację programów finansowanych z udziałem środków pochodzących z budżetu Unii Europejskiej (bez WPR) oraz państw członkowskich Europejskiego Porozumienia o Wolnym Handlu (EFTA) w ramach budżetu państwa; wzór formularza stanowi załącznik nr 39 do rozporządzenia;

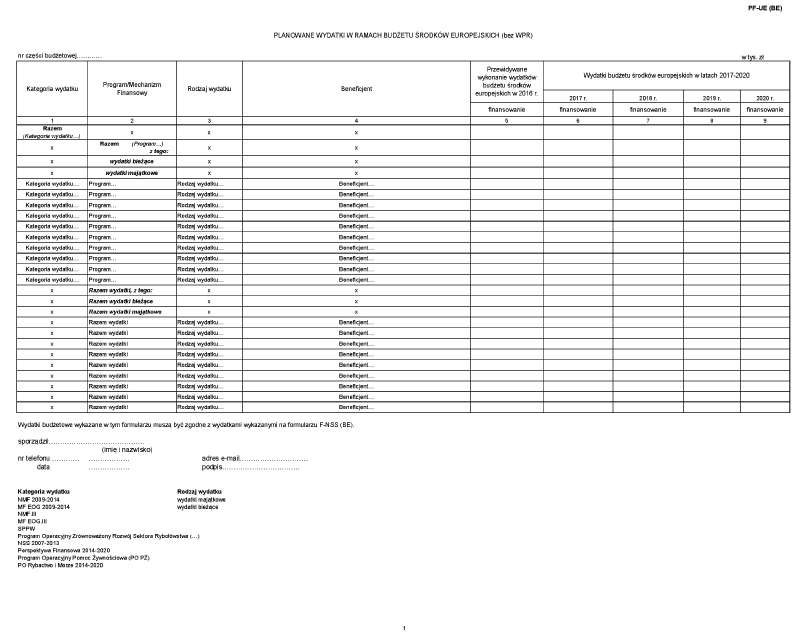

29) PF-UE (BE) – Planowane wydatki w ramach budżetu środków europejskich (bez WPR); wzór formularza stanowi załącznik nr 40 do rozporządzenia;

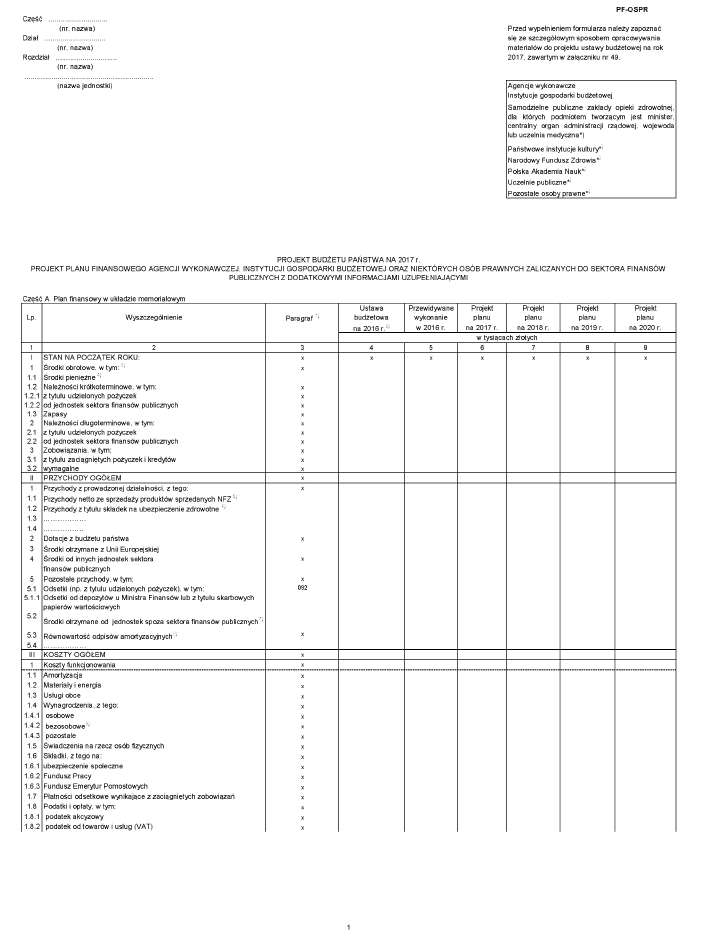

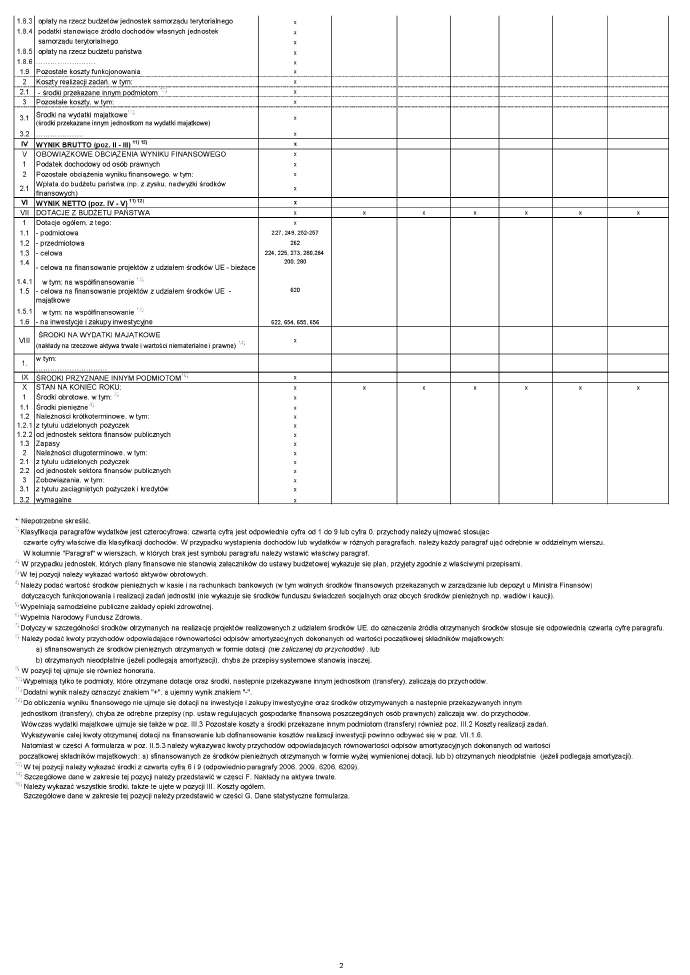

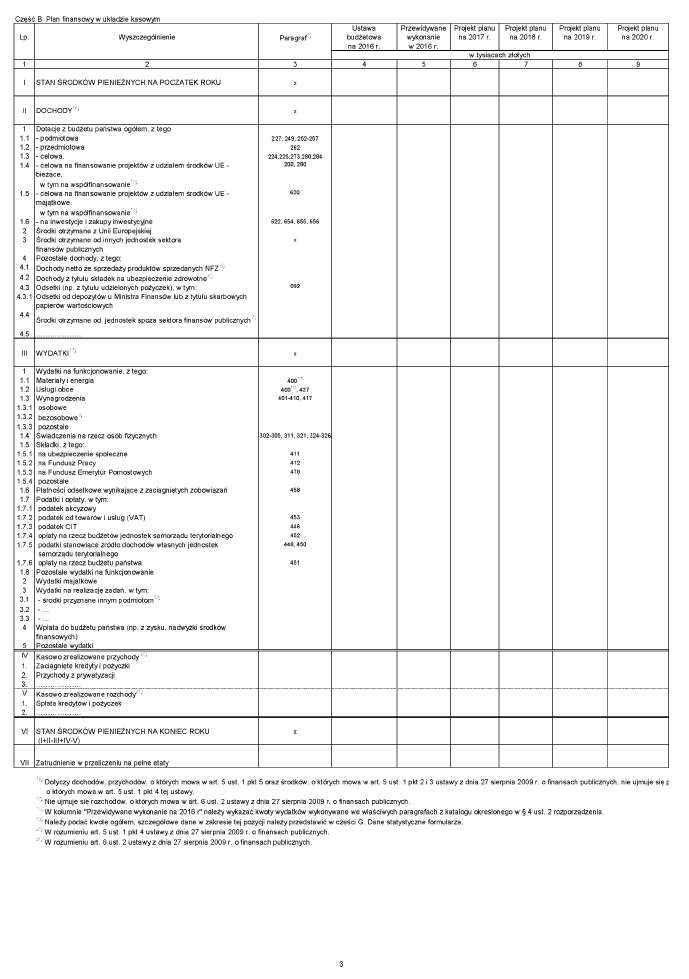

30) PF-OSPR – Projekt planu finansowego agencji wykonawczej, instytucji gospodarki budżetowej oraz niektórych osób prawnych zaliczanych do sektora finansów publicznych z dodatkowymi informacjami uzupełniającymi; wzór formularza stanowi załącznik nr 41 do rozporządzenia;

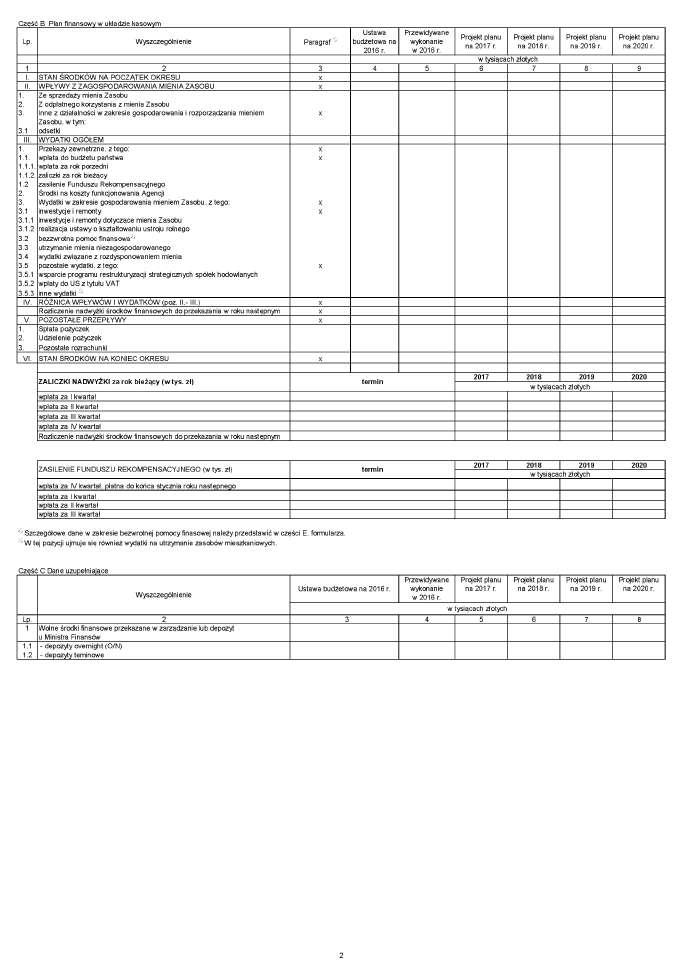

31) PF-ANR-ZWRSP – Projekt planu finansowego Zasobu Własności Rolnej Skarbu Państwa; wzór formularza stanowi załącznik nr 42 do rozporządzenia;

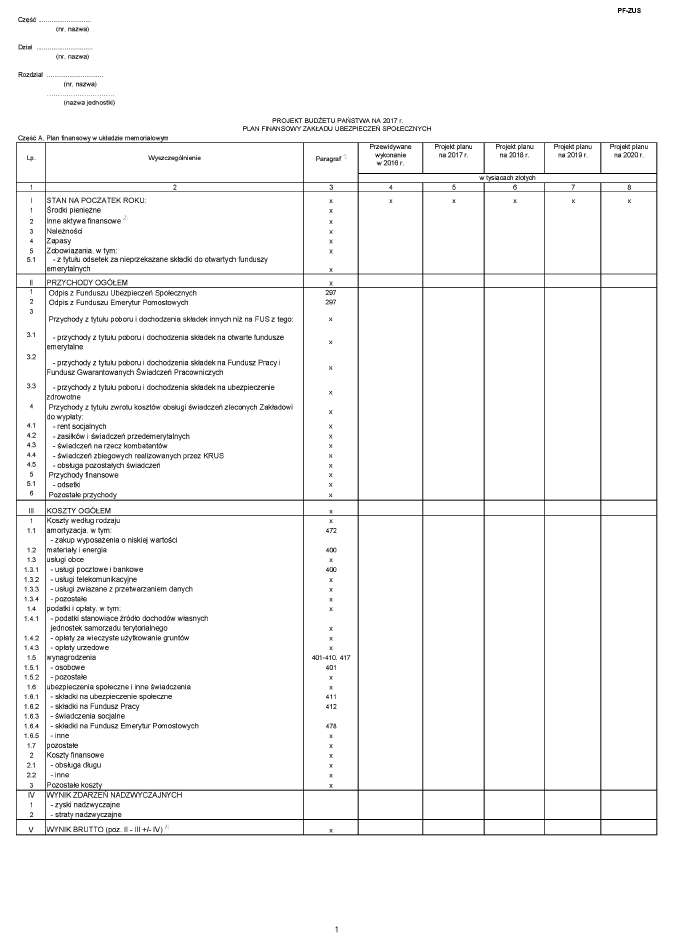

32) PF-ZUS – Plan finansowy Zakładu Ubezpieczeń Społecznych; wzór formularza stanowi załącznik nr 43 do rozporządzenia;

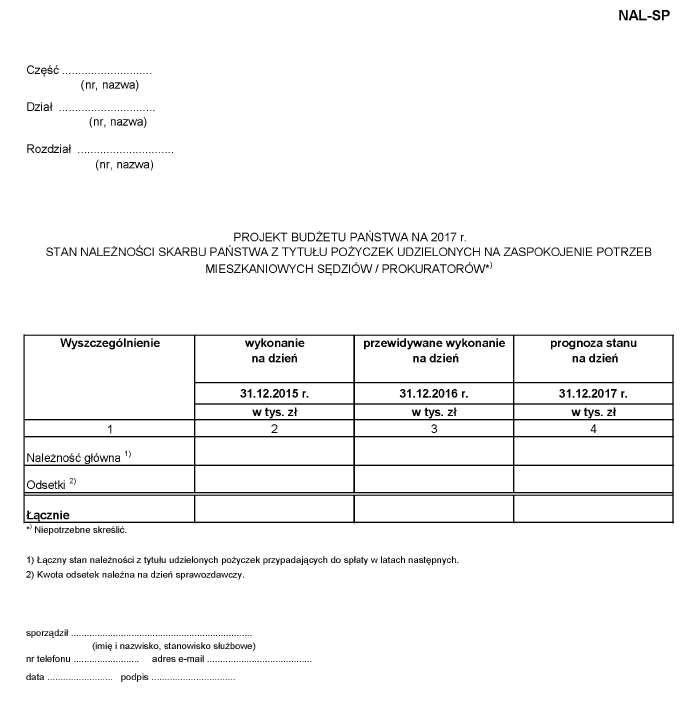

33) NAL-SP – Stan należności Skarbu Państwa z tytułu pożyczek udzielonych na zaspokojenie potrzeb mieszkaniowych sędziów/prokuratorów; wzór formularza stanowi załącznik nr 44 do rozporządzenia.

2. Jeżeli z powodu awarii Informatycznego Systemu Obsługi Budżetu Państwa nie jest możliwe przekazanie wypełnionych formularzy wymienionych w ust. 1 pkt 1 i 2, formularze te należy przekazać drogą elektroniczną w sposób określony w komunikacie, o którym mowa w ust. 3. Po usunięciu awarii dysponenci przekazują niezwłocznie formularze za pomocą Informatycznego Systemu Obsługi Budżetu Państwa.

3. W przypadku wystąpienia sytuacji, o której mowa w ust. 2, Ministerstwo Finansów poinformuje o tym zdarzeniu w formie komunikatu umieszczonego na stronie internetowej Ministerstwa Finansów.

4. W formularzach, w których występuje dział i rozdział klasyfikacji budżetowej, z wyjątkiem formularzy PZ-UE (BP), PZ-UE (BE), F-NSS (BP) i F-NSS (BE), dysponenci ujmują dane zbiorczo dla działu oraz odrębnie dla każdego rozdziału.

5. Formularze: PZ-1, BW-I i BZS oraz informacje zawarte w formularzach OPBD i OPBW ministrowie i wojewodowie, w terminie, o którym mowa w ust. 1, w zakresie działów: „Oświata i wychowanie” oraz „Edukacyjna opieka wychowawcza”, przedstawiają również ministrowi właściwemu do spraw oświaty i wychowania.

6. Formularze: DPC, BW-S, BW-I, BZS, ZZAR i PZ-1 oraz informacje zawarte w formularzach OPBD i OPBW wojewodowie, w terminie, o którym mowa w ust. 1, w zakresie działu „Pomoc społeczna”, działu „Pozostałe zadania w zakresie polityki społecznej” oraz zadań z zakresu wspierania rodziny, przedstawiają również ministrowi właściwemu do spraw rodziny oraz ministrowi właściwemu do spraw zabezpieczenia społecznego.

7. Formularze: PZ-1, PZ-2, SUS, BW-I, BZS i BZSA oraz informacje zawarte w formularzach OPBD i OPBW wojewodowie, w terminie, o którym mowa w ust. 1, w zakresie bezpieczeństwa publicznego i ochrony przeciwpożarowej, przedstawiają również ministrowi właściwemu do spraw wewnętrznych.

8. Formularze: PZ-1 (w zakresie korpusu służby cywilnej), PZ-UE (BP) (w zakresie korpusu służby cywilnej) i PZ-UE (BE) (w zakresie korpusu służby cywilnej), BZS oraz informacje zawarte w formularzu OPBW (w zakresie korpusu służby cywilnej) dysponenci, w terminie, o którym mowa w ust. 1, przedstawiają również Szefowi Służby Cywilnej.

9. Formularz PZ-2 oraz informacje zawarte w formularzach OPBD i OPBW w zakresie działu „Obrona narodowa” oraz formularz PP dysponenci, w terminie, o którym mowa w ust. 1, przedstawiają również Ministrowi Obrony Narodowej.

10. Formularze: PZ-1, PZ-2, BW-I, BZS, PR-Z, PE i PF-OSPR oraz informacje zawarte w formularzu OPBW dysponenci, w terminie, o którym mowa w ust. 1, w zakresie działu „Kultura i ochrona dziedzictwa narodowego”, przedstawiają również ministrowi właściwemu do spraw kultury i ochrony dziedzictwa narodowego.

11. Formularze: DPC, BW-I i PF-OSPR oraz informacje zawarte w formularzu OPBW ministrowie, w terminie, o którym mowa w ust. 1, w zakresie działu „Szkolnictwo wyższe”, przedstawiają również ministrowi właściwemu do spraw szkolnictwa wyższego.

12. Formularze: BW-I i BW-S oraz informacje zawarte w formularzach OPBD i OPBW dysponenci, w terminie, o którym mowa w ust. 1, w zakresie działu „Ochrona zdrowia”, przedstawiają również ministrowi właściwemu do spraw zdrowia.

13. Informacje zawarte w formularzu OPBW w zakresie rozdziałów „Działalność badawczo-rozwojowa” dysponenci w terminie, o którym mowa w ust. 1, przedstawiają również ministrowi właściwemu do spraw nauki.

14. Formularz PR-Z dysponenci współrealizujący programy wieloletnie przedstawiają również koordynatorom programów wieloletnich w terminie 5 dni przed upływem terminu, o którym mowa w ust. 1.

15. Informacje zawarte w formularzach OPBW i BW-I wojewodowie, w terminie, o którym mowa w ust. 1, w zakresie rozdziału „Przejścia graniczne”, przedstawiają również ministrowi właściwemu do spraw wewnętrznych.

16. Dysponenci biorący udział w realizacji programów operacyjnych i inicjatyw wspólnotowych finansowanych z funduszy strukturalnych, Funduszu Spójności, instrumentu „Łącząc Europę” oraz Mechanizmów Finansowych i Szwajcarsko-Polskiego Programu Współpracy, o których mowa w art. 5 ust. 3 pkt 2 i pkt 5 lit. c i d ustawy o finansach publicznych, informację o wydatkach przeznaczonych w ramach danej części budżetowej na realizację poszczególnych programów operacyjnych przedstawiają dysponentowi pełniącemu funkcję Instytucji Zarządzającej programem, a w przypadku regionalnych programów operacyjnych także dysponentowi pełniącemu funkcję koordynatora programów regionalnych, na formularzach: F-NSS (BP), F-NSS (BE), LZ_LW (UE), PZ-UE (BP), PZ-UE (BE), F-REF, PF-UE (BP) oraz PF-UE (BE), nie później niż na 7 dni przed upływem terminu, o którym mowa w ust. 1.

17. W terminie określonym w ust. 1 dysponenci przedłożą Ministrowi Finansów projekty planowanych wydatków w układzie, o którym mowa w § 2 ust. 2, ujętych w swoich częściach budżetowych, według formularzy oznaczonych symbolami:

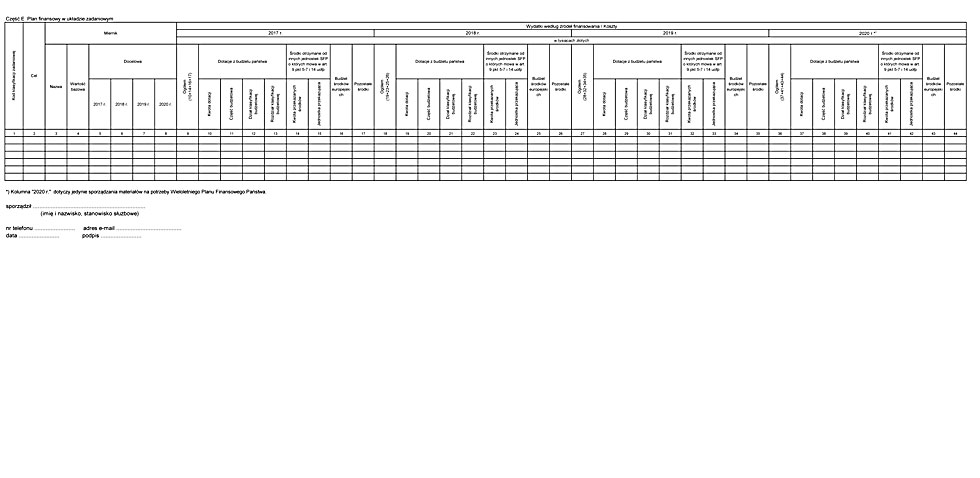

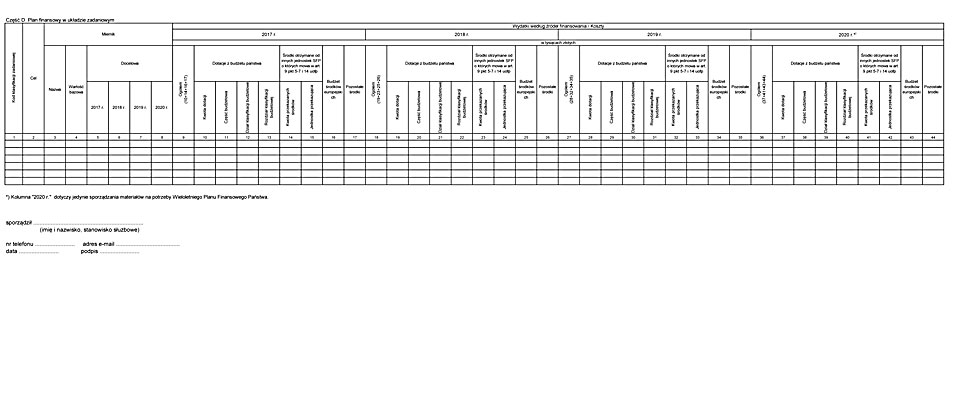

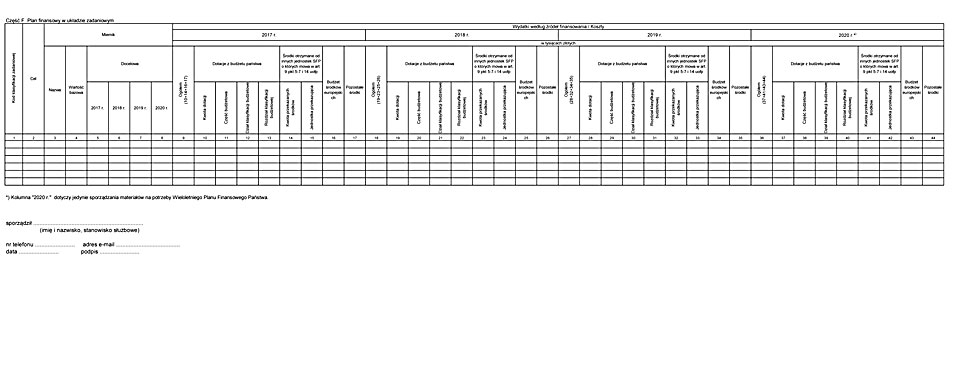

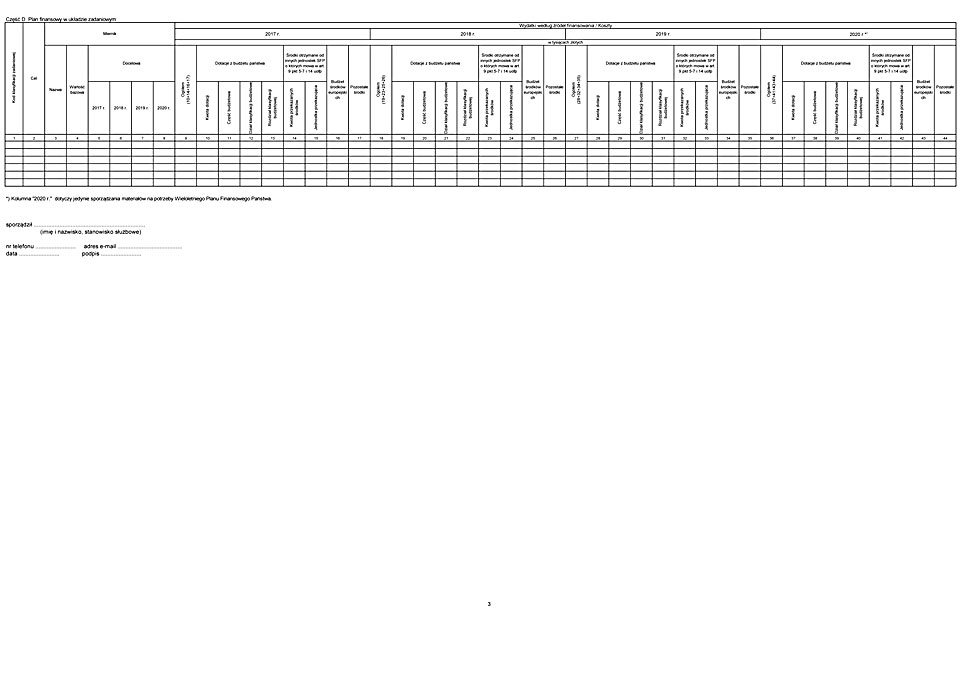

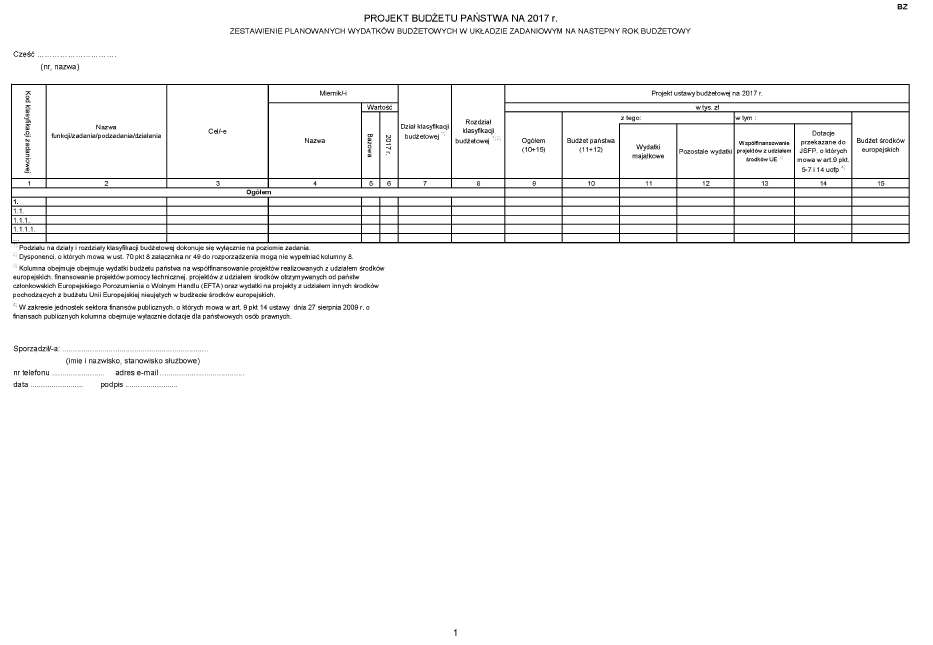

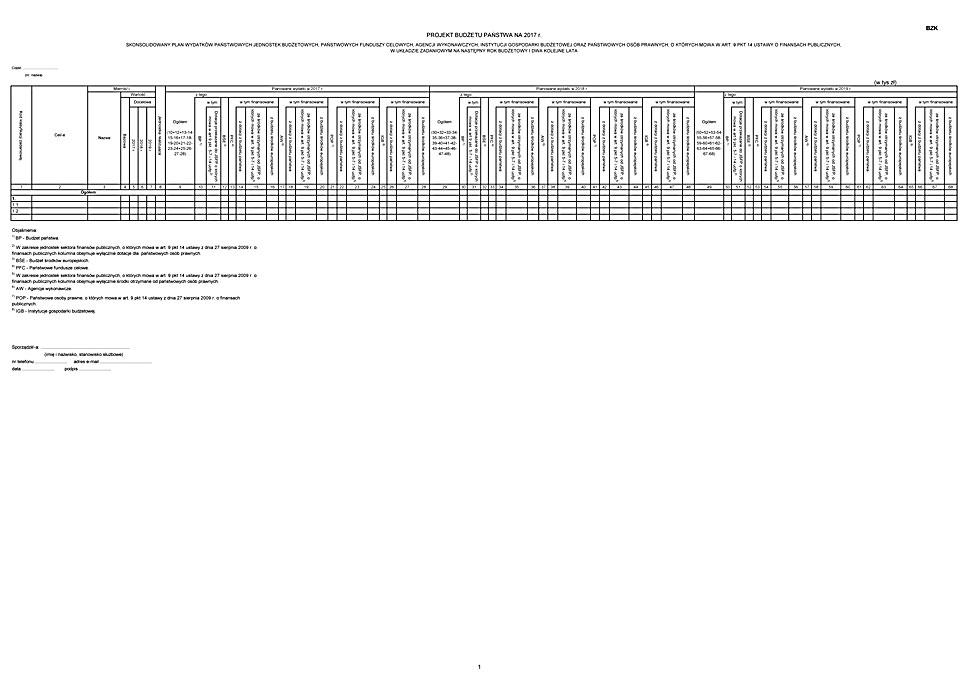

1) BZ – Zestawienie planowanych wydatków budżetowych w układzie zadaniowym na następny rok budżetowy; wzór formularza stanowi załącznik nr 46 do rozporządzenia,

2) BZK – Skonsolidowany plan wydatków państwowych jednostek budżetowych, państwowych funduszy celowych, agencji wykonawczych, instytucji gospodarki budżetowej oraz państwowych osób prawnych, o których mowa w art. 9 pkt 14 ustawy o finansach publicznych, w układzie zadaniowym na następny rok budżetowy i dwa kolejne lata; wzór formularza stanowi załącznik nr 47 do rozporządzenia,

3) BZCM – Zestawienie celów i mierników – opracowane w szczegółowości zadań; wzór formularza stanowi załącznik nr 48 do rozporządzenia

– wraz z wypełnionym formularzem opisowym dla każdej części budżetowej, którego wzór dostępny jest na stronie internetowej Ministerstwa Finansów w zakładce Działalność, Finanse publiczne, Budżet zadaniowy.

18. Szef Centralnego Biura Antykorupcyjnego, Szef Agencji Bezpieczeństwa Wewnętrznego, Szef Agencji Wywiadu, a także Minister Obrony Narodowej w zakresie Służby Wywiadu Wojskowego oraz Służby Kontrwywiadu Wojskowego, przedkładając Ministrowi Finansów projekt budżetu na rok 2017 , przekazuje go również do Kancelarii Prezesa Rady Ministrów w celu uzyskania opinii Kolegium do Spraw Służb Specjalnych. Kolegium do Spraw Służb Specjalnych przedstawia Ministrowi Finansów stanowisko w sprawie projektów budżetów służb specjalnych, przed ich rozpatrzeniem przez Radę Ministrów.

§ 9. [Projekty planów finansowych właściwych funduszy]

2. Prezes Zakładu Ubezpieczeń Społecznych przedstawia Ministrowi Finansów w terminie, o którym mowa w § 8 ust. 1, projekt planu finansowego:

1) Funduszu Ubezpieczeń Społecznych na formularzu PFC-FUS;

2) Funduszu Emerytur Pomostowych na formularzu PFC-FEP.

3. Prezes Kasy Rolniczego Ubezpieczenia Społecznego przedstawia Ministrowi Finansów w terminie, o którym mowa w § 8 ust. 1, projekt planu finansowego:

1) Funduszu Emerytalno-Rentowego na formularzu PFC-FER;

2) Funduszu Administracyjnego na formularzu PFC;

3) Funduszu Prewencji i Rehabilitacji na formularzu PFC.

§ 10. [Uzasadnienie planowanych dochodów i wydatków, przychodów i kosztów lub przychodów i rozchodów]

2. Prezesi agencji wykonawczych nadzorowanych w zakresie gospodarki finansowej przez Ministra Finansów zawierają w uzasadnieniu szczegółowe kalkulacje poszczególnych pozycji planów finansowych.

§ 11. [Szczegółowy sposób opracowywania materiałów do projektu ustawy budżetowej na rok 2017]

§ 12. [Zestawienia propozycji celów i mierników podzadań i działań, realizowanych w 2017 r.]

2. W terminie 21 dni od dnia ogłoszenia ustawy budżetowej na rok 2017 dysponenci przedkładają Ministrowi Finansów materiały niezbędne do sporządzenia Wieloletniego Planu Finansowego Państwa, z zastrzeżeniem ust. 4 i 5.

3. Materiały, o których mowa w ust. 2, dysponenci opracowują zgodnie ze Szczegółowym sposobem opracowywania materiałów do projektu ustawy budżetowej na rok 2017, stanowiącym załącznik nr 49 do rozporządzenia:

1) w szczegółowości funkcja, zadanie, podzadanie i działanie wraz z określeniem celów i mierników na poziomie podzadań i działań, uwzględniających opinię Ministra Finansów o zgodności i kompletności propozycji, o których mowa w ust. 1, doprowadzając do zgodności z ustawą budżetową na rok 2017, przy wykorzystaniu katalogu funkcji, zadań, podzadań i działań, określonego w załączniku nr 45 do rozporządzenia;

2) w szczegółowości funkcja i zadanie, przy wykorzystaniu katalogu funkcji i zadań, określonego w załączniku nr 45 do rozporządzenia, prezentując prognozę wydatków na lata 2018–2020;

3) w materiałach, o których mowa w pkt 1 i 2, dysponenci, wskazani w załączniku nr 45 do rozporządzenia, właściwi dla funkcji i zadań, wykazują cele i mierniki funkcji ustalone w trybie, o którym mowa w § 7, oraz cele i mierniki zadań, przyjęte w uzasadnieniu do projektu ustawy budżetowej na rok 2017;

4) na formularzach: PP, PFC, PFC-FUS, PFC-FEP, PFC-FER, PF-UE (BP), PF-UE (BE), PF-OSPR, PF-ANR-ZWRSP, PF-ZUS, dotyczących roku 2017, doprowadzając do zgodności z ustawą budżetową na rok 2017 oraz prezentując prognozę na lata 2018–2020;

5) na formularzu BZCM.

4. Formularze PF-UE (BP) i PF-UE (BE) dysponenci w terminie 16 dni od dnia ogłoszenia ustawy budżetowej na rok 2017 przekazują również:

1) ministrowi właściwemu do spraw rozwoju regionalnego, w zakresie zadań finansowanych z funduszy strukturalnych, Mechanizmu Finansowego Europejskiego Obszaru Gospodarczego 2009–2014, Norweskiego Mechanizmu Finansowego 2009–2014, Szwajcarsko-Polskiego Programu Współpracy, a także Perspektywy Finansowej 2014–2020;

2) ministrowi właściwemu do spraw rybołówstwa, w zakresie zadań finansowanych w ramach Programu Operacyjnego Zrównoważony Rozwój Sektora Rybołówstwa i Nadbrzeżnych Obszarów Rybackich 2007–2013, a także Programu Operacyjnego Rybactwo i Morze 2014–2020;

3) ministrowi właściwemu do spraw zabezpieczenia społecznego, w zakresie zadań finansowanych w ramach Programu Operacyjnego Pomoc Żywnościowa (PO PŻ).

5. Minister właściwy do spraw rozwoju regionalnego, minister właściwy do spraw rybołówstwa oraz minister właściwy do spraw zabezpieczenia społecznego weryfikują i przekazują zbiorcze formularze PF-UE (BP) i PF-UE (BE) Ministrowi Finansów w terminie 5 dni od dnia upływu terminu, o którym mowa w ust. 4.

§ 13. [Awaria aplikacji TrezorBZ]

2. W przypadku wystąpienia sytuacji, o której mowa w ust. 1, Ministerstwo Finansów poinformuje o tym zdarzeniu w formie komunikatu umieszczonego na stronie internetowej Ministerstwa Finansów.

§ 14. [Wejście w życie]

Minister Finansów: P. Szałamacha

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 938 i 1646, z 2014 r. poz. 379, 911, 1146, 1626 i 1877, z 2015 r. poz. 238, 532, 1045, 1117, 1130, 1189, 1190, 1269, 1358, 1513, 1830, 1854, 1890 i 2150 oraz z 2016 r. poz. 195.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2011 r. poz. 1016, 1243, 1244 i 1707, z 2012 r. poz. 986 i 1456, z 2013 r. poz. 73, 675, 791, 1446 i 1645, z 2014 r. poz. 598, 877, 1198, 1457 i 1873, z 2015 r. poz. 218, 493, 1240, 1273, 1359, 1649 i 1886 oraz z 2016 r. poz. 195.

3) Zmiany tekstu jednolitego wymienionego rozporządzenia zostały ogłoszone w Dz. U. z 2014 r. poz. 1382 i 1952, z 2015 r. poz. 931, 1470 i 1978 oraz z 2016 r. poz. 242 i 524.

Załączniki do rozporządzenia Ministra Finansów

z dnia 20 maja 2016 r. (poz. 735)

Załącznik nr 1

RZ–1

Załącznik nr 2

RZ–2

Załącznik nr 3

RZ–3

Załącznik nr 4

RZ–4

Załącznik nr 5

RZ–5

Załącznik nr 6

RZ–6

Załącznik nr 7

RZ–7

Załącznik nr 8

RZ–8

Załącznik nr 9

RZ–9

Załącznik nr 10

RZ–10 (BP)

Załącznik nr 11

RZ–10 (BE)

Załącznik nr 12

RZ–11

Załącznik nr 13

RZ–12

Załącznik nr 14

DPC

Załącznik nr 15

BW–S

Załącznik nr 16

PZ–1

Załącznik nr 17

PZ–2

Załącznik nr 18

SNZ

Załącznik nr 19

PZ–UE (BP)

Załącznik nr 20

PZ–UE (BE)

Załącznik nr 21

SUS

Załącznik nr 22

EMRE

Załącznik nr 23

BW–I

Załącznik nr 24

BZS

Załącznik nr 25

BZSA

Załącznik nr 26

ZZAR

Załącznik nr 27

PR–Z

Załącznik nr 28

PP

Załącznik nr 29

PE

Załącznik nr 30

PFC

Załącznik nr 31

PFC–FUS

Załącznik nr 32

PFC–FEP

Załącznik nr 33

PFC–FER

Załącznik nr 34

F–REF

Załącznik nr 35

WPR

Załącznik nr 36

F–NSS (BP)

Załącznik nr 37

F–NSS (BE)

Załącznik nr 38

LZ_LW (UE)

Załącznik nr 39

PF–UE (BP)

Załącznik nr 40

PF–UE (BE)

Załącznik nr 41

PF–OSPR

Załącznik nr 42

PF–ANR–ZWRSP

Załącznik nr 43

PF–ZUS

Załącznik nr 44

NAL–SP

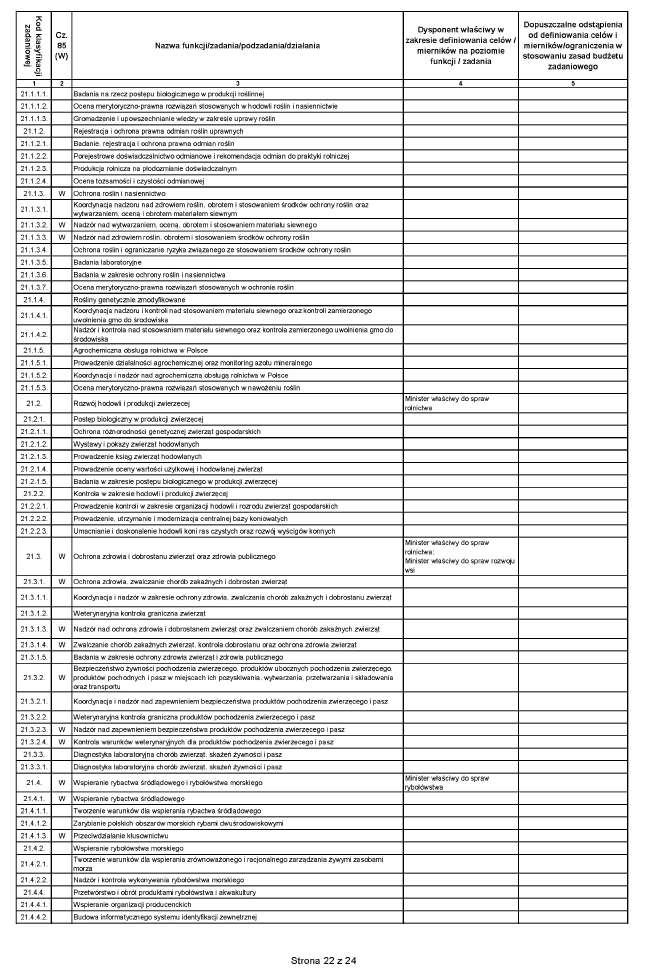

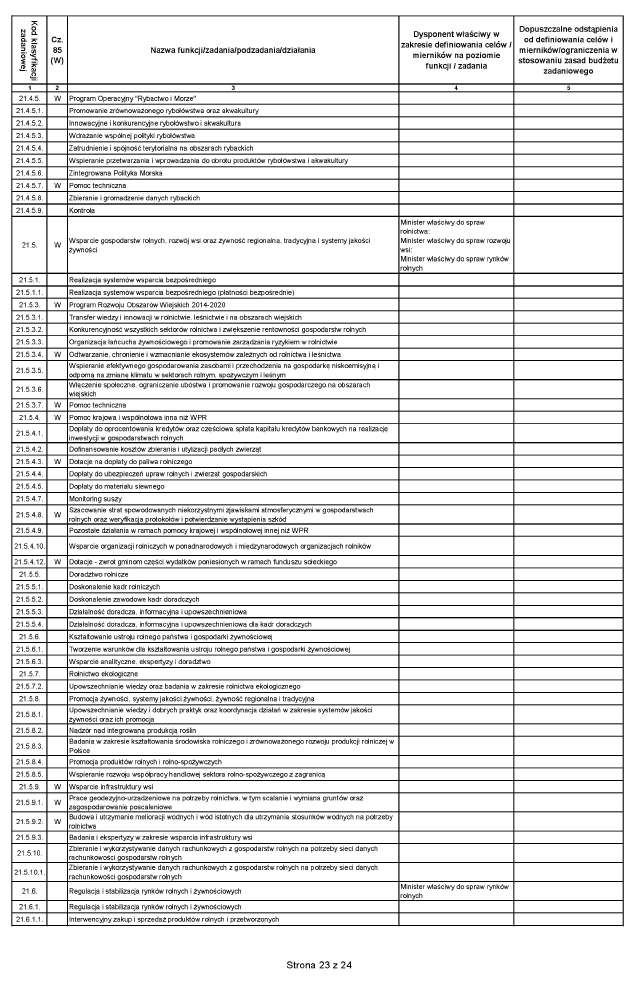

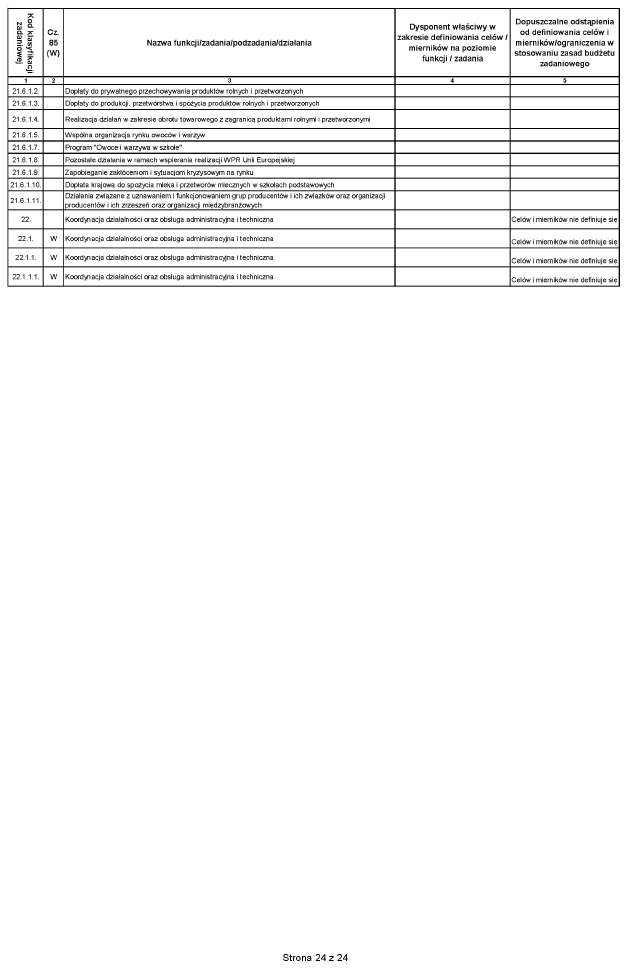

Załącznik nr 45

KATALOG FUNKCJI, ZADAŃ, PODZADAŃ I DZIAŁAŃ NA 2017 ROK

Załącznik nr 46

BZ

Załącznik nr 47

BZK

Załącznik nr 48

BZCM

Załącznik nr 49

SZCZEGÓŁOWY SPOSÓB OPRACOWYWANIA MATERIAŁÓW DO PROJEKTU USTAWY BUDŻETOWEJ NA ROK 2017

Rozdział 1

Zasady ogólne

1. Dysponenci poszczególnych części budżetowych opracują materiały do projektu ustawy budżetowej na rok 2017 według formularzy stanowiących załączniki nr 1-48 do rozporządzenia.

Opracowane formularze należy przekazywać w formie papierowej lub za pośrednictwem e-PUAP-u (dokumenty opatrzone podpisem elektronicznym).

Dodatkowo, we wskazanych przypadkach, materiały należy przekazywać również w formie elektronicznej w postaci plików edytowalnych (.doc/.xls).

Formularze dotyczące planów rzeczowych zadań realizowanych ze środków budżetowych (RZ) oraz projekty budżetów powinny uwzględniać podziałki obowiązującej klasyfikacji budżetowej, ustalonej w przepisach wydanych na podstawie art. 39 ust. 4 pkt 1 i art. 114 ust. 6 ustawy o finansach publicznych.

2. Uzasadnienie planowanych dochodów i wydatków, o którym mowa w § 10 rozporządzenia, sporządza się dla każdego działu klasyfikacji budżetowej w podziale na poszczególne rozdziały. Wydatki bieżące i wydatki inwestycyjne należy uzasadnić odrębnie, omawiając szczegółowo przewidywane wykonanie i założenia planu.

W uzasadnieniu niezbędne jest ujęcie informacji dotyczących:

1) zmian wielkości poszczególnych elementów kalkulacyjnych;

2) czynników, które spowodowały ewentualną zmianę trendu wzrostu lub spadku;

3) dochodów i wydatków jednorazowych lub niewystępujących w budżecie w 2016 r.;

4) kwot planowanych wydatków w poszczególnych rozdziałach dla nowych zadań przewidzianych do realizacji w 2017 r.

3. W uzasadnieniach dotyczących planowanych dochodów i wydatków, w przypadku zmiany zakresu działania, wprowadzenia nowych źródeł dochodów lub zamieszczenia nowych upoważnień do dokonywania wydatków, powołuje się przepisy prawne, z których zmiany te wynikają.

Niezbędne jest szczegółowe uzasadnienie wraz z podaniem przesłanek, w szczególności podstawy prawnej, każdego planowanego wzrostu wydatków w stosunku do roku poprzedniego, wobec ograniczeń dla sektora finansów publicznych wynikających z założeń przyjętych w Wieloletnim Planie Finansowym Państwa na lata 2016 – 2019.

Planowanie wydatków budżetowych na inwestycje powinno spełniać warunki określone w dziale III rozdziałach 2 i 3 ustawy o finansach publicznych. W wydatkach na cele inwestycyjne nie planuje się remontów, które są finansowane w ramach wydatków bieżących.

4. Materiały planistyczne sporządzane na formularzach RZ-2 i BW-I należy przedkładać odrębnie w obowiązującym terminie bezpośrednio w Wydziale Finansowania Inwestycji Departamentu Finansowania Sfery Gospodarczej Ministerstwa Finansów – w formie papierowej/e-PUAP i elektronicznej (formularz wraz z opisem – 1 egz.).

Formularze RZ-2 i BW-I dla części „29. Obrona narodowa” należy złożyć w formie papierowej i elektronicznej w Wydziale Obrony Narodowej i Służb Specjalnych Departamentu Finansowania Sfery Budżetowej Ministerstwa Finansów.

Materiały przygotowane przez dysponentów na formularzach planistycznych kierowanych do Ministerstwa Rozwoju powinny zostać przesłane w obowiązujących terminach również w formie elektronicznej do Departamentu Budżetu Rozwoju Ministerstwa Rozwoju na adres poczty: budzet@mr.gov.pl ze wskazaniem w temacie wiadomości numeru i nazwy części budżetowej, której formularze dotyczą.

Materiały przygotowane przez dysponentów na formularzach planistycznych kierowanych do Szefa Służby Cywilnej, o których mowa w § 8 ust. 8, powinny zostać przesłane w obowiązujących terminach również w formie elektronicznej do Departamentu Służby Cywilnej Kancelarii Prezesa Rady Ministrów na adres poczty: budzetsc@kprm.gov.pl ze wskazaniem w temacie wiadomości numeru i nazwy części budżetowej, której formularze dotyczą.

Rozdział 2

Plany rzeczowe zadań

5. Plany rzeczowe zadań realizowanych ze środków budżetowych dysponenci opracowują według formularzy oznaczonych symbolami RZ-1 do RZ-12, o których mowa w § 6 ust. 1 rozporządzenia.

6. W formularzach oznaczonych symbolami RZ wszystkie kwoty odnoszące się do 2017 r. należy podać w cenach z 2016 r.

7. W formularzach oznaczonych symbolami RZ w kolumnie „przewidywane wykonanie w 2016 r.” wykazuje się kwoty ujęte w planie na 2016 r. z uwzględnieniem zaistniałych na chwilę sporządzania formularzy zmian, o ile dokonanie oszacowania przewidywanego wykonania z uwagi na termin określony w § 6 ust. 1 nie jest możliwe.

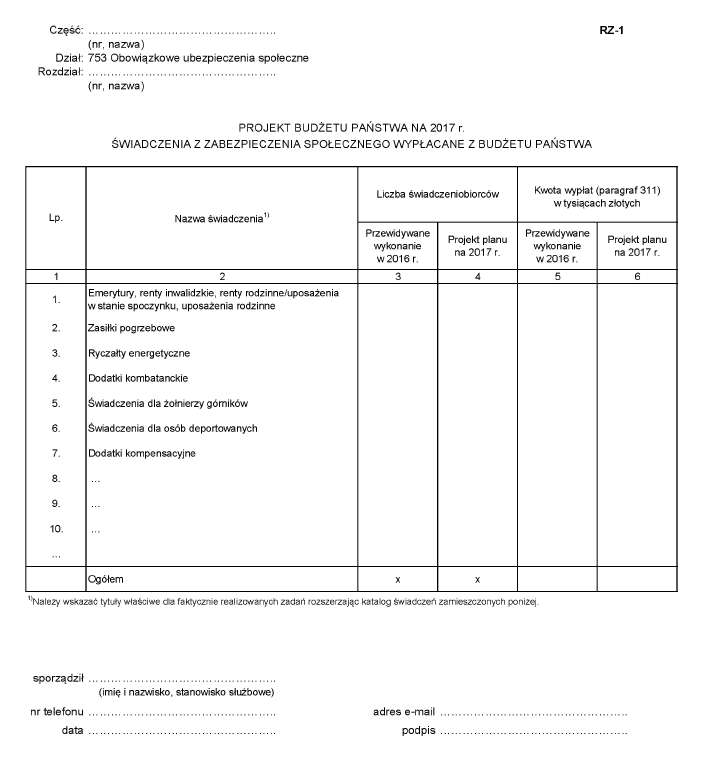

8. Formularz RZ-1

Formularz opracowują: Ministerstwo Obrony Narodowej, Ministerstwo Spraw Wewnętrznych i Administracji, Ministerstwo Sprawiedliwości (dla części „15. Sądy powszechne” oraz części „37. Sprawiedliwość”), Sąd Najwyższy, Naczelny Sąd Administracyjny, Trybunał Konstytucyjny, Instytut Pamięci Narodowej – Komisja Ścigania Zbrodni przeciwko Narodowi Polskiemu oraz Prokuratura Krajowa. Na formularzu tym dysponenci wykazują wydatki budżetu państwa klasyfikowane w paragrafie 3110 przeznaczone na:

– emerytury, renty inwalidzkie, renty rodzinne, pozostałe świadczenia z tytułu zaopatrzenia emerytalnego żołnierzy i funkcjonariuszy,

– uposażenia sędziów i prokuratorów w stanie spoczynku oraz uposażenia rodzinne oraz pozostałe świadczenia wypłacane sędziom i prokuratorom w stanie spoczynku.

W części „29. Obrona narodowa” i „37. Sprawiedliwość” planowane wydatki należy przedstawić także w podziale na rozdziały.

W związku z połączeniem formularzy RZ-1 i RZ-6 formularz RZ-1 opracowują również: Prezes Zakładu Ubezpieczeń Społecznych (część 73) oraz Prezes Kasy Rolniczego Ubezpieczenia Społecznego (część 72) w ramach rozdziału 75313 Świadczenia finansowane z budżetu państwa zlecone do wypłaty Zakładowi Ubezpieczeń Społecznych i Kasie Rolniczego Ubezpieczenia Społecznego.

Formularz powinien być przekazany do Departamentu Budżetu Państwa Ministerstwa Finansów w formie papierowej i elektronicznej.

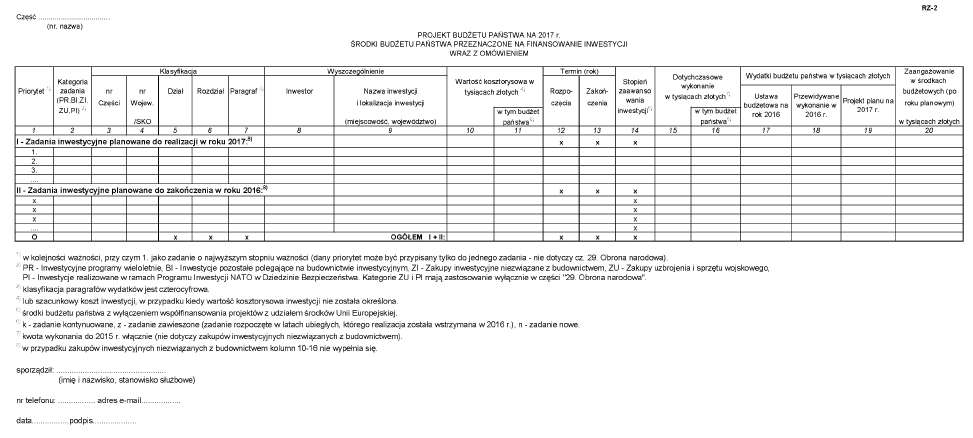

9. Formularz RZ-2

Na formularzu RZ-2, wykazuje się inwestycje, na finansowanie których planuje się przeznaczyć środki budżetowe w roku 2017, z wyjątkiem inwestycji, realizowanych w trybie art. 42 ust. 1 ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (Dz. U. z 2016 r. poz. 198) oraz realizowanych w trybie art. 20a ustawy z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju (Dz. U. z 2016 r. poz. 383). Formularz obejmuje również inwestycje, których realizacja zakończy się w roku 2016 (kolumna 17 i 18).

Zakres rzeczowy formularza RZ-2 dotyczący planu na rok 2017 należy ograniczyć do zadań priorytetowych dla realizacji w danym roku budżetowym, w tym przede wszystkim inwestycji kontynuowanych o charakterze budowlanym, inwestycji wynikających z zaleceń pokontrolnych – biorąc pod uwagę analizę dotychczasowej realizacji danej inwestycji pod kątem możliwości wydatkowania planowanych środków.

Zadania ujmowane na formularzu RZ-2 należy uszeregować wg hierarchii ich ważności, która stanowi podstawowy element prezentacji zadań, przy czym priorytety powinny zostać określone narastająco (dany priorytet nie może zostać powielony tj. powinien zostać przyporządkowany wyłącznie do jednego zadania w zakresie całego formularza – nie dotyczy cz. 29. Obrona narodowa).

W dalszej natomiast kolejności należy przypisać dane zadanie do określonej kategorii (inwestycyjne programy wieloletnie, inwestycje pozostałe polegające na budownictwie inwestycyjnym, zakupy inwestycyjne niezwiązane z budownictwem, zakupy uzbrojenia i sprzętu wojskowego, inwestycje realizowane w ramach Programu Inwestycji NATO w Dziedzinie Bezpieczeństwa) oraz klasyfikacji budżetowej. Inwestycje jednego rodzaju należy wykazać łącznie, np. melioracje, zakup środków transportu, zakup sprzętu informatycznego, zakup sprzętu biurowego, itp.

Zadania nowe, tj. takie których rozpoczęcie planowane jest na rok 2017, mogą być ujmowane na formularzu RZ-2 o ile ich realizacja uzasadniona jest istotnymi przyczynami, np. sytuacjami szczególnymi, specyfiką realizacji i finansowania inwestycji w wybranych obszarach działalności, gdzie w planie na kolejne lata budżetowe dominują zadania jednoroczne lub wejściem w życie nowo ustanowionych przepisów prawa.

Formularz RZ-2 nie obejmuje zaplanowanych na 2016 r. oraz projektowanych do realizacji na 2017 r. wydatków/dotacji na inwestycje realizowane w ramach projektów współfinansowanych z udziałem środków Unii Europejskiej oraz zadań inwestycyjnych w ramach budżetu środków europejskich, natomiast powinien obejmować wydatki majątkowe zaplanowane na zadania realizowane w ramach Programu Rozwoju Obszarów Wiejskich (klasyfikowane w paragrafach z czwartą cyfrą „0”).

O zakwalifikowaniu wydatku/dotacji do kategorii inwestycyjnej oraz o zastosowanym nazewnictwie zadań inwestycyjnych decydują dysponenci, mając na uwadze, iż środki budżetowe na finansowanie lub dofinansowanie inwestycji nie obejmują środków na remonty, które finansowane są w ramach wydatków bieżących. Pomocne w tym zakresie będą przepisy zawarte w § 3 rozporządzenia Rady Ministrów z dnia 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa (Dz. U. poz. 1579) oraz art. 3 ustawy z dnia 7 lipca 1994 r. – Prawo budowlane (Dz. U. z 2016 r. poz. 290).

Inwestycyjne zadania budowlane ujęte w formularzu powinny spełniać wymogi określone w § 4 – 6 wyżej wymienionego rozporządzenia Rady Ministrów. Ponadto zaplanowanie wydatków na inwestycje budowlane państwowych jednostek budżetowych oraz dotacji, o których mowa w art. 132 ust. 2 ustawy o finansach publicznych, o wartości kosztorysowej przekraczającej 300.000 tys. zł, wymaga – zgodnie z art. 135 ust. 2 ustawy o finansach publicznych – uzyskania opinii ministra właściwego do spraw rozwoju regionalnego o zgodności przewidywanej inwestycji z odpowiednimi strategiami rozwoju.

W odniesieniu do planowanych dotacji dla jednostek niezaliczanych do sektora finansów publicznych należy podać podstawę prawną dotowania przez budżet państwa.

Wraz z formularzem należy przedłożyć:

– szczegółowe uzasadnienie wnioskowanych kwot środków budżetowych na 2017 r., o którym mowa w ust. 2 i 3,

– opis stopnia zaawansowania inwestycyjnych programów wieloletnich wraz z przedstawieniem ewentualnych trudności/opóźnień w realizacji,

– omówienie proponowanych zmian parametrów programów wieloletnich, w stosunku do ujętych w ustawie budżetowej na rok 2016,

– szczegółowe uzasadnienie w przypadku planowanego zakupu samochodów,

– informację o źródle i kwocie nakładów, które dotychczas zostały poniesione w przypadku inwestycji budowlanych, dla których rok 2017 jest pierwszym rokiem dofinansowania środkami budżetu państwa, a we wcześniejszych latach zadanie to było dofinansowane środkami z innych źródeł.

Za właściwy do uwzględnienia w toku opracowywania projektu ustawy budżetowej na rok 2017 należy uznać formularz sporządzony zgodnie z przedstawionymi powyżej zasadami.

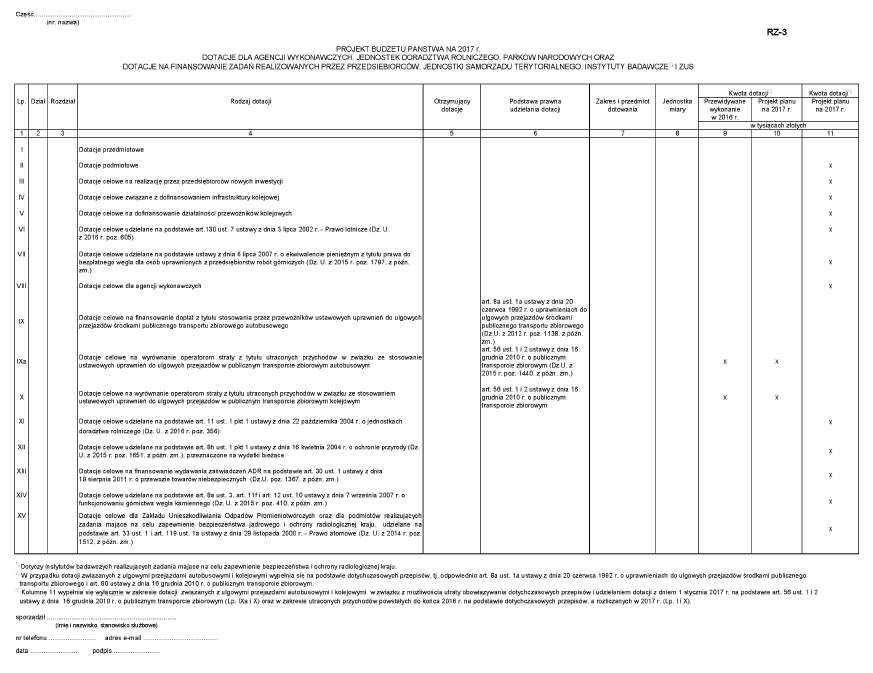

10. W formularzu RZ-3 ujmuje się:

1) dotacje przedmiotowe wynikające z przepisów:

a) art. 80 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym (Dz. U. z 2015 r. poz. 1440, z późn. zm.), z wyodrębnieniem środków na sfinansowanie ulgowych przejazdów środkami publicznego transportu zbiorowego kolejowego rodziców oraz małżonków rodziców posiadających ważną Kartę Dużej Rodziny,

b) art. 130 ust. 6 ustawy o finansach publicznych oraz rozporządzenia wydanego na jego podstawie,

c) art. 27 ustawy z dnia 23 listopada 2012 r. – Prawo pocztowe (Dz. U. poz. 1529, z późn. zm.),

d) art. 130 ust. 2 pkt 2 ustawy o finansach publicznych,

e) art. 7a ustawy z dnia 12 marca 2004 r. o pomocy społecznej (Dz. U. z 2015 r. poz. 163, z późn. zm.);

2) dotacje podmiotowe wynikające z przepisów:

a) art. 131 ustawy o finansach publicznych,

b) art. 8 ust. 2, art. 14 oraz art. 26 ust. 1 pkt 8 ustawy z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego (Dz. U. z 2015 r. poz. 410, z późn. zm.),

c) art. 11 ust. 2 pkt 2 ustawy z dnia 29 października 2010 r. o rezerwach strategicznych (Dz. U. z 2015 r. poz. 1229, z późn. zm.),

d) art. 13 ust. 2 pkt 2 lit. a ustawy z dnia 25 listopada 2010 r. o Centralnym Ośrodku Badania Odmian Roślin Uprawnych (Dz. U. poz. 1591, z późn. zm.),

e) art. 21 ust. 2 pkt 1 ustawy z dnia 9 maja 2008 r. o Agencji Restrukturyzacji i Modernizacji Rolnictwa (Dz. U. z 2014 r. poz. 1438, z późn. zm.),

f) art. 8 ust. 1a pkt 1 ustawy z dnia 11 marca 2004 r. o Agencji Rynku Rolnego i organizacji niektórych rynków rolnych (Dz. U. z 2016 r. poz. 401),

g) art. 13 ustawy z dnia 30 sierpnia 2013 r. o dotacji przeznaczonej dla niektórych podmiotów (Dz. U. poz. 1160, z późn. zm.),

h) art. 119 ust. 1 ustawy z dnia 29 listopada 2000 r. – Prawo atomowe (Dz. U. z 2014 r. poz. 1512, z późn. zm.),

i) art. 4 ust. 3 ustawy z dnia 31 lipca 1997 r. o Polskiej Agencji Prasowej (Dz. U. poz. 687, z późn. zm.),

j) art. 15 ust. 2 pkt 3 ustawy z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiębiorczości (Dz. U. z 2016 r. poz. 359),

k) art. 38a ustawy z dnia 28 marca 2003 r. o transporcie kolejowym (Dz. U. z 2015 r. poz. 1297, z późn. zm.);

3) dotacje celowe wynikające z przepisów:

a) ustawy o finansach publicznych,

b) ustawy z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju,

c) art. 11 ust. 1 ustawy z dnia 6 lipca 2007 r. o ekwiwalencie pieniężnym z tytułu prawa do bezpłatnego węgla dla osób uprawnionych z przedsiębiorstw robót górniczych (Dz. U. z 2015 r. poz. 1797, z późn. zm.),

d) art. 8 ust. 1a pkt 1 ustawy z dnia 11 marca 2004 r. o Agencji Rynku Rolnego i organizacji niektórych rynków rolnych oraz art. 21 ust. 2 pkt 1 ustawy z dnia 9 maja 2008 r. o Agencji Restrukturyzacji i Modernizacji Rolnictwa,

e) art. 13 ust. 2 pkt 2 lit. b ustawy z dnia 25 listopada 2010 r. o Centralnym Ośrodku Badania Odmian Roślin Uprawnych,

f) art. 11 ust. 1 ustawy z dnia 22 października 2004 r. o jednostkach doradztwa rolniczego (Dz. U. z 2016 r. poz. 356),

g) art. 8h ust. 1 pkt 1 ustawy z dnia 16 kwietnia 2004 r. o ochronie przyrody (Dz. U. z 2015 r. poz. 1651, z późn. zm.), przeznaczone na wydatki bieżące,

h) art. 8a ust. 3, art. 11f, art. 12 ust. 10 ustawy z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego,

i) art. 33 ust. 1 i art. 119 ust. 1a ustawy z dnia 29 listopada 2000 r. – Prawo atomowe,

j) art. 15 ust. 2 pkt 1 ustawy z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiębiorczości,

k) art. 11 ust. 2 pkt 1 ustawy z dnia 29 października 2010 r. o rezerwach strategicznych;

4) dotacje celowe na finansowanie dopłat z tytułu stosowania przez przewoźników wykonujących krajowe autobusowe przewozy pasażerskie obowiązujących ustawowych ulg w przewozach pasażerskich na podstawie art. 8a ust. 1a ustawy z dnia 20 czerwca 1992 r. o uprawnieniach do ulgowych przejazdów środkami publicznego transportu zbiorowego (Dz. U. z 2012 r. poz. 1138, z późn. zm.);

5) dotacje celowe na wyrównanie operatorom straty z tytułu utraconych przychodów w związku ze stosowaniem ustawowych uprawnień do ulgowych przejazdów w publicznym transporcie zbiorowym autobusowym na podstawie art. 56 ust. 1 i 2 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym;

6) dotacje celowe na wyrównanie operatorom straty z tytułu utraconych przychodów w związku ze stosowaniem ustawowych uprawnień do ulgowych przejazdów w publicznym transporcie zbiorowym kolejowym na podstawie art. 56 ust. 1 i 2 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym, z wyodrębnieniem środków na sfinansowanie ulgowych przejazdów środkami publicznego transportu zbiorowego kolejowego rodziców oraz małżonków rodziców posiadających ważną Kartę Dużej Rodziny.

W poz. I – „Dotacje przedmiotowe” – minister właściwy do spraw transportu przedłoży plany rzeczowe zadań w zakresie usług przewozowych realizowanych w oparciu o ustawowe uprawnienia pasażerów do ulgowych przejazdów w transporcie kolejowym.

W objaśnieniach należy przedstawić szczegółową kalkulację wysokości utraty przychodów taryfowych wraz z omówieniem metody ich obliczenia w zakresie ulgowych przejazdów realizowanych na podstawie:

– biletów jednorazowych z 33%, 37%, 49%, 51%, 78%, 93%, 95% i 100% ulgą,

– imiennych biletów miesięcznych z 33%, 37%, 49%, 51%, 78% i 93% ulgą,

odrębnie dla poszczególnych grup przejazdowych uprawnionych do tych ulg z podaniem liczby pasażerów zarówno w przewidywanym wykonaniu 2016 r., jak i projekcie planu na 2017 r.

Kolumnę nr 11 wypełnia się wyłącznie w zakresie utraconych przychodów powstałych do końca 2016 r., a rozliczanych w 2017 r. w związku z możliwością utraty mocy obowiązywania dotychczasowych przepisów i udzielaniem dotacji z dniem 1 stycznia 2017 r. na podstawie art. 56 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym.

Minister właściwy do spraw oświaty i wychowania przedłoży plany rzeczowe zadań w zakresie dotacji do specjalistycznych podręczników szkolnych.

Minister właściwy do spraw łączności przedłoży plany rzeczowe zadań w zakresie dotacji do usług pocztowych zwolnionych od opłat pocztowych, związanych z przesłaniem paczek z drukami lub innymi nośnikami informacji dla ociemniałych, oraz plany rzeczowe zadań w zakresie dotacji do przesyłek egzemplarzy obowiązkowych, zwolnionych od opłat pocztowych, wysyłanych do bibliotek uprawnionych do ich otrzymywania oraz plany rzeczowe zadań w zakresie dotacji do przesyłek pakietów wyborczych i kopert zwrotnych w głosowaniu korespondencyjnym, zwolnionych od opłat pocztowych.

Minister właściwy do spraw rolnictwa przedłoży plany rzeczowe zadań w zakresie pomocy dla rolnictwa realizowanych w oparciu o ustawowe uprawnienia podmiotów do jej otrzymywania.

W poz. II – „Dotacje podmiotowe” – należy wyodrębnić przedsiębiorców otrzymujących dotacje i cele przeznaczenia tych dotacji. W odniesieniu do planowanych nowych dotacji dofinansowujących przedsiębiorców lub zadania, które w roku ubiegłym nie były objęte dotowaniem z budżetu państwa, należy przedłożyć, wraz ze szczegółowym omówieniem zakresu rzeczowego zadań realizowanych w ramach poszczególnych pozycji dotacji, informacje ze wskazaniem zadań priorytetowych.

W zakresie dotacji przekazywanych agencjom wykonawczym właściwi dysponenci przedstawiają informacje o wysokości tych dotacji.

W zakresie dotacji przewidzianych dla górnictwa węgla kamiennego należy wymienić w formularzu RZ-3 oraz szczegółowo omówić w uzasadnieniu do tego formularza zakres finansowania wydatków na zadania związane z:

1) naprawianiem szkód wywołanych ruchem zlikwidowanego zakładu górniczego;

2) zabezpieczeniem kopalń sąsiednich przed zagrożeniem wodnym, gazowym oraz pożarowym;

3) roszczeniami pracowniczymi, w tym z tytułu rent wyrównawczych;

4) monitoringiem procesów związanych z funkcjonowaniem górnictwa węgla kamiennego oraz innych czynności zleconych przez ministra właściwego do spraw gospodarki dotyczących restrukturyzacji górnictwa węgla kamiennego.

W zakresie dotacji wynikających z ustawy z dnia 30 sierpnia 2013 r. o dotacji przeznaczonej dla niektórych podmiotów należy szczegółowo omówić zakres finansowania wydatków na zadania realizowane przez:

1) Przedsiębiorstwo Państwowe Kopalnia Soli „Bochnia” z siedzibą w Bochni lub jego następcy prawnego, który przejął realizację zadań przewidzianych ustawą;

2) Kopalnię Soli „Wieliczka” Spółka Akcyjna w Wieliczce;

3) Centralną Pompownię „Bolko” Spółka z ograniczoną odpowiedzialnością w Bytomiu;

4) Zabytkową Kopalnię Węgla Kamiennego „Guido” w Zabrzu lub jej następcę prawnego, który przejął realizację zadań przewidzianych ustawą.

W zakresie dotacji wynikającej z ustawy z dnia 29 listopada 2000 r. – Prawo atomowe należy szczegółowo omówić zakres finansowania wydatków na zadania realizowane przez Zakład Unieszkodliwiania Odpadów Promieniotwórczych w Otwocku-Świerku.

W zakresie dotacji wynikającej z art. 38a ustawy z dnia 28 marca 2003 r. o transporcie kolejowym na dofinansowanie kosztów remontu i utrzymania infrastruktury kolejowej, jeżeli infrastruktura ta jest udostępniana przez zarządcę na zasadach określonych w ustawie oraz na działalność zarządcy, która nie może być sfinansowana z opłat za korzystanie z infrastruktury kolejowej – minister właściwy do spraw transportu przedstawia informacje dotyczące zapotrzebowania na dotacje, z uwzględnieniem danych wynikających z OSR do przyjmowanych regulacji prawnych w tym zakresie.

W poz. III – „Dotacje celowe na realizację przez przedsiębiorców nowych inwestycji” – w zakresie dotacji przewidzianych dla przedsiębiorcy na realizację nowych inwestycji – minister właściwy do spraw gospodarki przedstawia informacje dotyczące zapotrzebowania na te dotacje.

W poz. IV – „Dotacje celowe związane z dofinansowaniem infrastruktury kolejowej” – minister właściwy do spraw transportu przedstawia informacje dotyczące zapotrzebowania na dotacje wynikające z:

– art. 38 ust. 1 pkt 1 i 3 ustawy z dnia 28 marca 2003 r. o transporcie kolejowym – dotacje celowe na dofinansowanie kosztów przygotowania i realizacji inwestycji obejmujących linie kolejowe, których dotyczą porozumienia międzynarodowe, oraz linie kolejowe o znaczeniu państwowym,

– art. 38 ust. 6a ustawy z dnia 28 marca 2003 r. o transporcie kolejowym – dotacje celowe na budowę lub przebudowę dworców kolejowych w zakresie bezpośrednio związanym z obsługą podróżnych,

– art. 9 ust. 5 i 6 ustawy z dnia 28 marca 2003 r. o transporcie kolejowym – dotacje celowe na dofinansowanie kosztów likwidacji linii kolejowych lub odcinków linii kolejowych.

Środki dla ministra właściwego do spraw transportu na dotacje celowe na dofinansowanie inwestycji, remontów, eksploatacji i utrzymania linii kolejowych o znaczeniu wyłącznie obronnym wydzieli Minister Obrony Narodowej – w ramach wydatków obronnych – w części dotyczącej realizacji Programu Pozamilitarnych Przygotowań Obronnych.

W poz. V – „Dotacje celowe na dofinansowanie działalności przewoźników kolejowych” – minister właściwy do spraw transportu przedstawia informacje dotyczące zapotrzebowania na dotacje wynikające z podpisanych umów w zakresie dotacji przewidzianych na dofinansowanie pasażerskich przewozów kolejowych, międzywojewódzkich i międzynarodowych (art. 55 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym).

W poz. VI – „Dotacje celowe udzielane na podstawie art. 130 ust. 7 ustawy z dnia 3 lipca 2002 r. – Prawo lotnicze (Dz. U. z 2016 r. poz. 605)”.

W poz. VII – „Dotacje celowe udzielane na podstawie art. 11 ustawy z dnia 6 lipca 2007 r. o ekwiwalencie pieniężnym z tytułu prawa do bezpłatnego węgla dla osób uprawnionych z przedsiębiorstw robót górniczych (Dz. U. z 2015 r. poz. 1797, z późn. zm.)”.

W poz. VIII – „Dotacje celowe dla agencji wykonawczych” właściwy dysponent części przekazujący dotacje celowe przedstawia informację o ich wysokości.

W poz. IX – „Dotacje celowe na finansowanie dopłat z tytułu stosowania przez przewoźników ustawowych uprawnień do ulgowych przejazdów środkami publicznego transportu zbiorowego autobusowego” właściwy wojewoda przedstawi informacje na temat przewidywanego wykonania wysokości wydatku budżetu państwa na finansowanie dopłat w 2016 r. oraz projekt planu na 2017 r.

Kolumnę nr 11 wypełnia się wyłącznie w zakresie utraconych przychodów powstałych do końca 2016 r., a rozliczanych w 2017 r. w związku z możliwością utraty mocy obowiązywania dotychczasowych przepisów i udzielaniem dotacji z dniem 1 stycznia 2017 r. na podstawie art. 56 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym.

W poz. IXa – „Dotacje celowe na wyrównanie operatorom straty z tytułu utraconych przychodów w związku ze stosowanie ustawowych uprawnień do ulgowych przejazdów w publicznym transporcie zbiorowym autobusowym” właściwy wojewoda przedstawi informacje na temat wysokości planowanych wydatków budżetu państwa na finansowanie wyrównania straty w roku 2017 w związku z możliwością utraty mocy obowiązywania dotychczasowych przepisów i udzielaniem dotacji z dniem 1 stycznia 2017 r. na podstawie art. 56 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym.

W poz. X – „Dotacje celowe na wyrównanie operatorom straty z tytułu utraconych przychodów w związku ze stosowaniem ustawowych uprawnień do ulgowych przejazdów w publicznym transporcie zbiorowym kolejowym” minister właściwy do spraw transportu lub właściwy wojewoda, każdy w zakresie swojej właściwości, przedstawią informacje na temat wysokości planowanych wydatków budżetu państwa na finansowanie wyrównania straty w roku 2017 w związku z możliwością utraty mocy obowiązywania dotychczasowych przepisów i udzielaniem dotacji z dniem 1 stycznia 2017 r. na podstawie art. 56 ustawy z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym.

W poz. XI – „Dotacje celowe udzielane na podstawie art. 11 ust. 1 ustawy z dnia 22 października 2004 r. o jednostkach doradztwa rolniczego (Dz. U. z 2016 r. poz. 356)”.

W poz. XII – „Dotacje celowe udzielane na podstawie art. 8h ust. 1 pkt 1 ustawy z dnia 16 kwietnia 2004 r. o ochronie przyrody (Dz. U. z 2015 r. poz. 1651, z późn. zm.), przeznaczone na wydatki bieżące”.

W poz. XIII – „Dotacje celowe na finansowanie wydawania zaświadczeń ADR udzielane na podstawie art. 30 ust. 1 ustawy z dnia 19 sierpnia 2011 r. o przewozie towarów niebezpiecznych (Dz. U. poz. 1367, z późn. zm.)” właściwy wojewoda przedstawi projekt planu na 2017 r.

W poz. XIV – „Dotacje celowe na realizację zadań wynikających z przepisów ustawy z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego (Dz. U. z 2015 r. poz. 410, z późn. zm.)” należy wymienić w formularzu RZ-3 oraz szczegółowo omówić w uzasadnieniu do tego formularza zakres finansowania wydatków na zadania związane z:

1) likwidacją kopalń, zakładów górniczych lub jego oznaczonych części;

2) restrukturyzacją zatrudnienia, w tym z tytułu świadczeń socjalnych otrzymywanych w okresie korzystania z urlopu górniczego;

3) pokryciem bieżących strat produkcyjnych;

4) wypłatą ekwiwalentów pieniężnych z tytułu prawa do bezpłatnego węgla przysługującego emerytom i rencistom z kopalń, realizowaną przez ZUS.

W poz. XV – „Dotacje celowe dla Zakładu Unieszkodliwiania Odpadów Promieniotwórczych oraz dla podmiotów realizujących zadania mające na celu zapewnienie bezpieczeństwa jądrowego i ochrony radiologicznej, udzielane na podstawie art. 33 ust. 1 i art. 119 ust. 1a ustawy z dnia 29 listopada 2000 r. – Prawo atomowe (Dz. U. z 2014 r. poz. 1512, z późn. zm.)” minister właściwy do spraw energii przedstawia informacje dotyczące zapotrzebowania na dotacje przeznaczone dla Zakładu Unieszkodliwiania Odpadów Promieniotwórczych oraz dla podmiotów realizujących zadania mające na celu zapewnienie bezpieczeństwa jądrowego i ochrony radiologicznej kraju, w tym dla instytutów badawczych.

W formularzu nie ujmuje się dotacji celowych planowanych w ramach programów realizowanych z udziałem środków europejskich oraz środków, o których mowa w art. 5 ust. 3 pkt 5 ustawy o finansach publicznych.

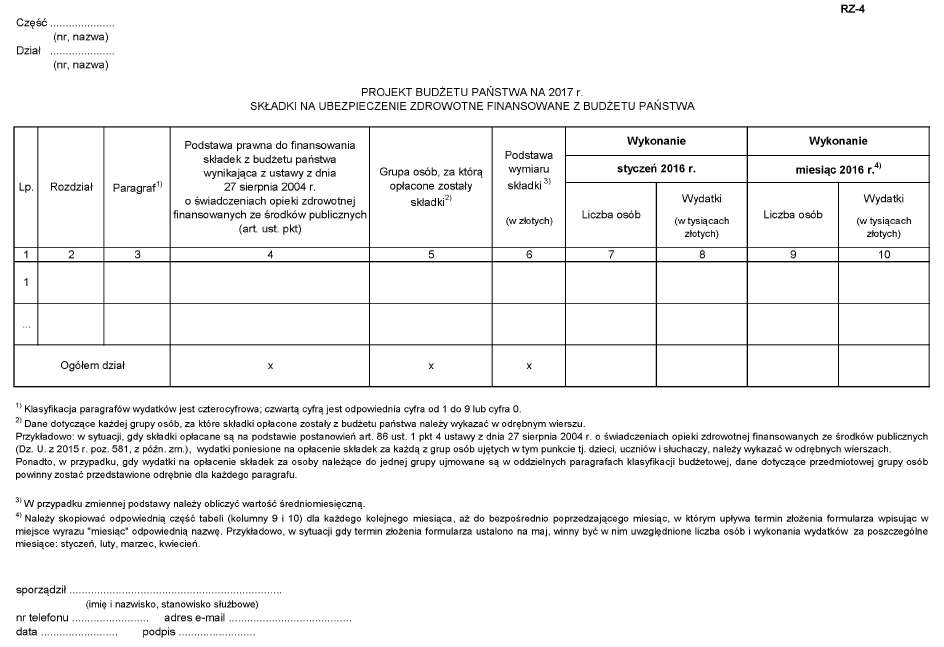

11. Formularz RZ-4 dotyczy składek na ubezpieczenie zdrowotne opłacanych z budżetu państwa za osoby wymienione w art. 86 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2015 r. poz. 581, z późn. zm.).

Formularz wypełniany jest odrębnie dla każdego działu klasyfikacji budżetowej.

W formularzu tym nie wykazuje się wydatków na składki na ubezpieczenie zdrowotne za rolników i ich domowników.

W formularzu RZ-4 dysponenci przedstawiają dane uwzględniające wykonanie wydatków w poszczególnych miesiącach, począwszy od stycznia 2016 r. do miesiąca bezpośrednio poprzedzającego ustalony termin złożenia przedmiotowego formularza, w odniesieniu do poszczególnych grup osób, za które opłacono składki w danym miesiącu, wraz z liczbą tych osób. Przykładowo, w sytuacji gdy termin składania formularza RZ-4 przypada na maj 2016 r. dysponent winien uwzględnić w nim liczbę osób w ramach danej grupy, za które opłacono składki oraz kwoty wykonania wydatków za następujące miesiące 2016 r.: styczeń, luty, marzec, kwiecień.

12. W formularzu RZ-5 wojewodowie przedstawiają informacje dotyczące wysokości utraconych przez gminy dochodów z tytułu zwolnienia od podatków: od nieruchomości, rolnego oraz leśnego przedsiębiorców o statusie centrum badawczo-rozwojowego oraz gruntów położonych na obszarach objętych ochroną ścisłą, czynną lub krajobrazową, a także budynków i budowli trwale związanych z gruntem służących bezpośrednio osiąganiu celów z zakresu ochrony przyrody – w parkach narodowych oraz w rezerwatach przyrody wskutek ustawowego zwolnienia z podatku od nieruchomości, określonego w art. 7 ust. 1 pkt 8 i ust. 2 pkt 5a ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz. U. z 2014 r. poz. 849, z późn. zm.), z podatku leśnego, określonego w art. 7 ust. 2 pkt 6 ustawy z dnia 30 października 2002 r. o podatku leśnym (Dz. U. z 2016 r. poz. 374), z podatku rolnego, określonego w art. 12 ust. 2 pkt 5a ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz. U. z 2016 r. poz. 617).

13. Formularz RZ-6 sporządzają dysponenci, którzy w dotacjach podmiotowych mają zawarty składnik wynagrodzeń.

W kolumnach 5 i 8 wykazuje się wyłącznie środki przeznaczone na finansowanie wynagrodzeń osobowych oraz pochodnych (składek) powiązanych z tymi wynagrodzeniami. Ponadto, w kolumnie 5 łącznie z ww. wynagrodzeniami i pochodnymi należy uwzględnić wykonanie wydatków na PFRON.

Natomiast w przypadku uczelni należy wykazywać środki w rozumieniu art. 93 ust. 1 ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym (Dz. U. z 2012 r. poz. 572, z późn. zm.).

W kolumnie 8 ujmuje się dotacje zaplanowane we właściwych częściach budżetowych.

W formularzu nie uwzględnia się środków zaplanowanych w ustawie budżetowej na rok 2016 w rezerwach celowych.

Nie należy wypełniać formularza w zakresie dotacji podmiotowych dla niepublicznych szkół artystycznych stopnia podstawowego i średniego.

W uzasadnieniu do formularza dysponenci w szczególności wyjaśniają zmiany poziomu wydatków, odrębnie w części dotyczącej wynagrodzeń oraz w części pozostałej, w stosunku do wykonania roku poprzedniego.

14. Formularz RZ-7

Formularz dotyczy skutków finansowych uzyskania wyższego stopnia awansu zawodowego nauczycieli – zgodnie z ustawą z dnia 26 stycznia 1982 r. – Karta Nauczyciela (Dz. U. z 2014 r. poz. 191, z późn. zm.), zatrudnionych w szkołach i placówkach oświatowych prowadzonych przez organy administracji rządowej w roku 2016, w tym nauczycieli zatrudnionych w publicznych szkołach i szkolnych punktach konsultacyjnych przy przedstawicielstwach dyplomatycznych, urzędach konsularnych i przedstawicielstwach wojskowych RP, a także zatrudnionych w Centralnej Komisji Egzaminacyjnej oraz okręgowych komisjach egzaminacyjnych na stanowiskach, na których wymagane są kwalifikacje pedagogiczne.

Formularz ten sporządzają w zakresie działów 801 i 854 właściwi ministrowie prowadzący szkoły i placówki, w których zatrudniani są nauczyciele wynagradzani na podstawie art. 30 ustawy z dnia 26 stycznia 1982 r. – Karta Nauczyciela. Minister właściwy do spraw oświaty i wychowania dodatkowo sporządza formularz w zakresie nauczycieli zatrudnionych w Centralnej Komisji Egzaminacyjnej oraz okręgowych komisjach egzaminacyjnych na stanowiskach, na których wymagane są kwalifikacje pedagogiczne.

W formularzu należy uwzględnić planowane w roku 2016 i 2017 zmiany z tytułu uzyskania od dnia 1 stycznia i od dnia 1 września awansu zawodowego nauczycieli na poszczególne stopnie, obejmujące liczbę awansowanych nauczycieli oraz wysokość środków na ich sfinansowanie (wynagrodzenia, bez pochodnych). Powyższe skutki finansowe winny być określone w warunkach roku 2016.

15. W formularzu RZ-8 wojewodowie przedstawiają informacje o podziale na poszczególne przejścia graniczne (z podaniem jego nazwy, miejscowości, w której jest zlokalizowane oraz rodzaju przejścia) wydatków związanych z bieżącym utrzymaniem przejść granicznych, umożliwiającym prowadzenie skutecznej i sprawnej kontroli granicznej. Wydatki należy uzasadnić odrębnie, omawiając szczegółowo przewidywane wykonanie i założenia planu, z uwzględnieniem zmian wysokości poszczególnych grup wydatków oraz z podaniem przyczyn, które spowodowały ich wzrost lub spadek. Odrębnie należy podać – w przypadku wydatków na wynagrodzenia osobowe – średnioroczne zatrudnienie, dla którego ustalono wynagrodzenia.

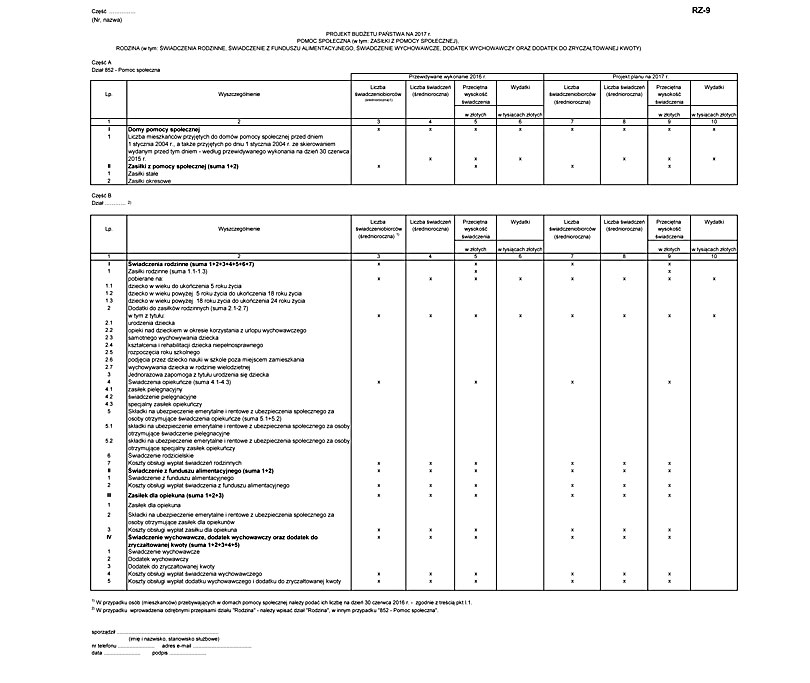

16. Formularz RZ-9 dotyczy:

1) zasiłków z pomocy społecznej przyznawanych i wypłacanych na podstawie ustawy z dnia 12 marca 2004 r. o pomocy społecznej; przez świadczeniobiorców rozumie się: w odniesieniu do zasiłków stałych – liczbę osób pobierających zasiłek stały, a w odniesieniu do zasiłków okresowych – liczbę osób samotnie gospodarujących, liczbę osób będących w rodzinie oraz liczbę rodzin pobierających zasiłek okresowy. Średnioroczną liczbę świadczeniobiorców, o której mowa w główce w kol. 3 i kol. 7, oblicza się w sposób następujący: w przewidywanym wykonaniu 2016 r. sumuje się liczbę świadczeniobiorców w poszczególnych miesiącach 2016 r., a następnie otrzymaną liczbę dzieli się przez 12; w projekcie planu na 2017 r. sumuje się przewidywaną liczbę świadczeniobiorców w poszczególnych miesiącach, a następnie otrzymaną liczbę dzieli się przez 12;

2) świadczeń rodzinnych przyznawanych i wypłacanych na podstawie ustawy z dnia 28 listopada 2003 r. o świadczeniach rodzinnych (Dz. U. z 2015 r. poz. 114, z późn. zm.);

3) świadczenia z funduszu alimentacyjnego przyznawanego i wypłacanego na podstawie ustawy z dnia 7 września 2007 r. o pomocy osobom uprawnionym do alimentów (Dz. U. z 2016 r. poz. 169, z późn. zm.);

4) zasiłku dla opiekuna przyznawanego i wypłacanego na podstawie ustawy z dnia 4 kwietnia 2014 r. o ustaleniu i wypłacie zasiłków dla opiekunów (Dz. U. z 2016 r. poz. 162);

5) świadczenia wychowawczego przyznawanego i wypłacanego na podstawie ustawy z dnia 11 lutego 2016 r. o pomocy państwa w wychowywaniu dzieci (Dz. U. poz. 195);

6) dodatków wychowawczych oraz dodatków do zryczałtowanej kwoty przyznawanych i wypłacanych na podstawie ustawy z dnia 9 czerwca 2011 r. o wspieraniu rodziny i systemie pieczy zastępczej (Dz. U. z 2016 r. poz. 575, z późn. zm.).

W polu „Dział ....” odnoszącym się do dolnej części tabeli, dotyczącej zadań z zakresu wspierania rodziny, w przypadku wprowadzenia odrębnymi przepisami działu „Rodzina” – należy wpisać dział „855 – Rodzina”, w innym przypadku "852 – Pomoc społeczna"

Średnioroczną liczbę świadczeń, o której mowa w główce kol. 4 i kol. 8, należy ustalać w sposób następujący: w przewidywanym wykonaniu 2016 r. sumuje się liczbę świadczeń wypłaconych i przewidywanych do wypłacenia w poszczególnych miesiącach, a następnie otrzymaną liczbę dzieli się przez 12; w projekcie planu na 2017 r. sumuje się liczbę świadczeń przewidywanych do wypłacenia w poszczególnych miesiącach, a następnie otrzymaną liczbę dzieli się przez 12.

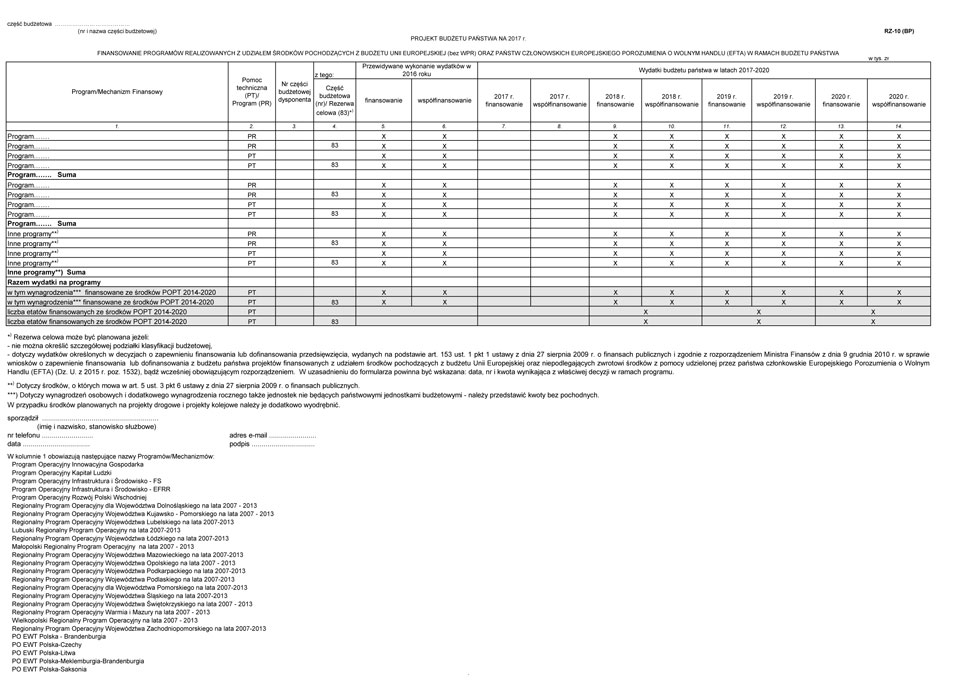

17. Formularz RZ-10 (BP) w zakresie budżetu państwa przygotowuje minister właściwy do spraw rozwoju regionalnego w oparciu o formularze otrzymane od innych dysponentów biorących udział w realizacji zadań finansowanych w ramach Narodowej Strategii Spójności, Funduszu Spójności, Grantów Komisji Europejskiej z Europejskiego Funduszu Społecznego, programów realizowanych z udziałem środków bezzwrotnej pomocy udzielonej przez państwa członkowskie EFTA i Perspektywy Finansowej 2014-2020 oraz minister właściwy do spraw rybołówstwa w zakresie zadań finansowanych w ramach Programu Operacyjnego Zrównoważony Rozwój Sektora Rybołówstwa i Nadbrzeżnych Obszarów Rybackich 2007-2013 i Programu Operacyjnego Rybactwo i Morze 2014-2020.

Poszczególne kolumny formularza należy wypełnić w następujący sposób:

1) kolumna 1 – w pierwszym wierszu dla programu należy wybrać program z listy rozwijanej, pozostałe wiersze w zakresie danej sekcji programu oraz wiersz „Program... Suma” wypełniają się automatycznie, nie jest dozwolone scalanie komórek lub pozostawianie wierszy niewypełnionych; w kolumnie 1 jedynie w przypadku braku nazwy programu na liście możliwe jest wpisanie właściwej nazwy bez wykorzystania listy;

2) kolumna 2 – w przypadku gdy planowane wydatki dotyczą pomocy technicznej należy wstawić skrót „PT”, jeśli planowane wydatki dotyczą zadań finansowanych poza pomocą techniczną programu należy wstawić skrót „PR”; wiersz „PR” nie obejmuje wydatków ujętych w wierszach „PT”;

3) kolumna 3 – dysponenci w kolumnie tej wskazują numer części budżetu państwa dla wydatków planowanych w tej części, w tym również dla wydatków planowanych do uruchomienia w trakcie roku budżetowego do danej części budżetowej z rezerwy celowej; w kolumnie tej dysponenci zawsze wskazują właściwą część budżetową dysponenta (tylko numer, bez dodatkowego uszczegóławiania); nawet w przypadku środków planowanych w rezerwie celowej (z uwagi na udzielone zapewnienie finansowania) dysponenci nie wskazują części „83. Rezerwy celowe”; nie jest dozwolone scalanie komórek lub pozostawianie wierszy niewypełnionych;

4) kolumna 4 – w przypadku gdy planowane wydatki dotyczą rezerwy celowej należy wstawić numer części 83, jeśli planowane wydatki nie będą finansowane z rezerwy celowej należy wstawić numer części budżetowej dysponenta (tylko numer, bez dodatkowego uszczegóławiania), analogiczny jak w kolumnie 3;

5) kolumna 5 i 6 – należy wskazać kwotę przewidywanego wykonania wydatków w roku budżetowym w zakresie finansowania i współfinansowania; kwotę wydatków wskazuje się w wierszu sumującym dla programu; podsumowanie arkusza w zakresie przewidywanego wykonania wydatków stanowi suma kwot wykazanych w poszczególnych programach; w ramach przewidywanego wykonania wydatków uwzględnia się wydatki przewidziane do realizacji do końca roku z aktualnego planu finansowego części budżetowej, jak również wydatki, które planowane są do uruchomienia z rezerw celowych;

6) kolumny 7 i 8 – należy wstawić kwotę planowanych wydatków w roku 2017 kierując się następującymi wytycznymi:

– należy wstawić kwoty planowanych wydatków w podziale na finansowanie i współfinansowanie oraz na wydatki dotyczące pomocy technicznej i poza pomocą techniczną, dzieląc je odpowiednio na wydatki planowane w części budżetowej – wiersz z właściwym numerem części budżetowej w kolumnie 4 oraz wydatki planowane w rezerwie celowej – wiersz z numerem części budżetowej „83” w kolumnie 4,

– w wierszu „Program...Suma” należy wstawić sumę planowanych wydatków na dany program,

– w wierszu „Razem wydatki na programy” należy wstawić sumę planowanych wydatków na wszystkie programy ujęte w formularzu;

7) kolumny 9–14 – należy wstawić kwotę planowanych wydatków w latach 2018–2020 kierując się następującymi wytycznymi:

– w wierszu „Program...Suma” należy wstawić sumę planowanych wydatków na dany program, w podziale na współfinansowanie i finansowanie w poszczególnych latach,

– w wierszu „Razem wydatki na programy” należy wstawić sumę planowanych wydatków na wszystkie programy ujęte w formularzu.

Minister właściwy do spraw transportu w formularzu wyodrębnia w ramach poszczególnych programów wydatki na projekty drogowe Generalnej Dyrekcji Dróg Krajowych i Autostrad (GDDKiA) i projekty kolejowe.

Niedozwolone jest:

– scalanie lub ukrywanie komórek i zmiana ich formatów,

– wpisywanie własnych nazw programów, jeżeli program znajduje się na rozwijanej liście wzoru formularza RZ-10 (BP),

– wypełnianie komórek, w których na wzorze wstawiony został znak „X”,

– wprowadzanie dodatkowych wierszy sumujących, poza wprowadzonymi na wzorze sumowań na poziomie każdego programu, planowanych wydatków razem oraz na pomoc techniczną i poza pomocą techniczną,

– wprowadzaniu formuł z funkcjami matematycznymi zamiast kwot wynikowych,

– wprowadzanie do tabeli dodatkowych uwag i wyjaśnień. Ewentualne komentarze można zamieszczać w uzasadnieniu – części opisowej do formularza.

Dysponenci sporządzają formularz odrębnie dla każdej części budżetowej i przekazują go do ministra właściwego do spraw rozwoju regionalnego lub ministra właściwego do spraw rybołówstwa w formie papierowej i elektronicznej. Zbiorczy formularz przekazywany jest przez ministra właściwego do spraw rozwoju regionalnego lub ministra właściwego do spraw rybołówstwa do Departamentu Instytucji Płatniczej Ministerstwa Finansów w formie papierowej i elektronicznej.

Minister właściwy do spraw rozwoju regionalnego i minister właściwy do spraw rybołówstwa przekazują zbiorcze formularze do Ministra Finansów i dokonują podsumowania wydatków w poszczególnych programach z wyszczególnieniem wydatków ujętych w budżetach dysponentów i rezerwie celowej, z wyszczególnieniem etatów i wynagrodzeń (bez pochodnych) finansowanych ze środków POPT 2014-2020.

Ponadto dysponenci w zakresie środków, o których mowa w art. 5 ust. 3 pkt 6 ustawy o finansach publicznych oraz minister właściwy do spraw zabezpieczenia społecznego w zakresie środków przeznaczonych na finansowanie projektów w ramach Europejskiego Funduszu Pomocy Najbardziej Potrzebującym (FEAD), wypełniony formularz przesyłają bezpośrednio do Departamentu Instytucji Płatniczej Ministerstwa Finansów w formie papierowej i elektronicznej na adres: mfbudzetUE@mf.gov.pl.

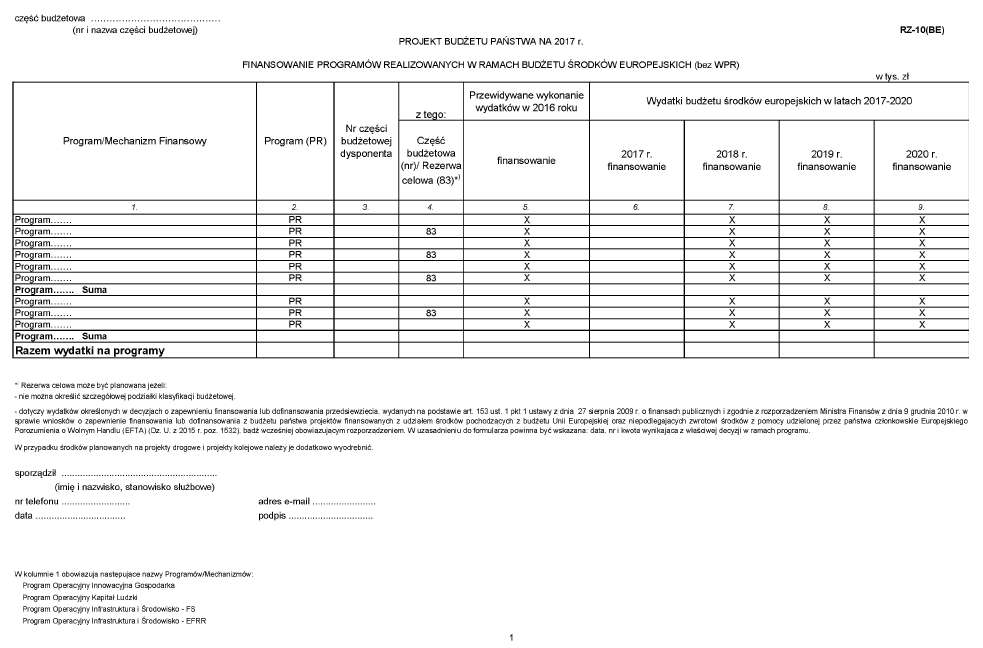

18. Formularz RZ-10 (BE) w zakresie budżetu środków europejskich przygotowuje w oparciu o formularze otrzymane od innych dysponentów części budżetowych biorących udział w realizacji zadań:

– minister właściwy do spraw rozwoju regionalnego w ramach Narodowej Strategii Spójności 2007-2013, Grantów Komisji Europejskiej z Europejskiego Funduszu Społecznego, programów realizowanych z udziałem środków bezzwrotnej pomocy udzielonej przez państwa członkowskie EFTA i Perspektywy Finansowej 2014-2020,

– minister właściwy do spraw rybołówstwa w zakresie zadań finansowanych w ramach Programu Operacyjnego Zrównoważony Rozwój Sektora Rybołówstwa i Nadbrzeżnych Obszarów Rybackich 2007-2013 i Programu Operacyjnego Rybactwo i Morze 2014-2020.

Poszczególne kolumny formularza należy wypełnić w następujący sposób:

1) kolumna 1 – w pierwszym wierszu dla programu należy wybrać program z listy rozwijanej, pozostałe wiersze w zakresie danej sekcji programu oraz wiersz „Program ... Suma” wypełniają się automatycznie, nie jest dozwolone scalanie komórek lub pozostawianie wierszy niewypełnionych; w kolumnie 1 jedynie w przypadku braku nazwy programu na liście możliwe jest wpisanie właściwej nazwy bez wykorzystania listy;

2) kolumna 2 – należy wstawić skrót „PR”;

3) kolumna 3 – dysponenci w kolumnie tej wskazują numer części budżetu państwa dla wydatków planowanych w tej części, w tym również dla wydatków planowanych do uruchomienia w trakcie roku budżetowego do danej części budżetowej z rezerwy celowej; w kolumnie tej dysponenci zawsze wskazują właściwą część budżetową dysponenta (tylko numer, bez dodatkowego uszczegóławiania); nawet w przypadku środków planowanych w rezerwie celowej (z uwagi na udzielone zapewnienie finansowania) dysponenci nie wskazują części „83. Rezerwy celowe”; nie jest dozwolone scalanie komórek lub pozostawianie wierszy niewypełnionych;

4) kolumna 4 – w przypadku gdy planowane wydatki dotyczą rezerwy celowej należy wstawić numer części 83, jeśli planowane wydatki nie będą finansowane z rezerwy celowej należy wstawić numer części budżetowej dysponenta (tylko numer, bez dodatkowego uszczegóławiania), analogiczny jak w kolumnie 3;

5) kolumna 5 – należy wskazać kwotę przewidywanego wykonania wydatków w roku budżetowym w zakresie finansowania; podsumowanie arkusza w zakresie przewidywanego wykonania wydatków stanowi suma kwot wykazanych w poszczególnych programach; w ramach przewidywanego wykonania wydatków uwzględnia się wydatki przewidziane do realizacji do końca roku z aktualnego planu finansowego części budżetowej, jak również wydatki, które planowane są do uruchomienia z rezerw celowych;