REKLAMA

Dziennik Ustaw - rok 2015 poz. 2193

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 17 grudnia 2015 r.

w sprawie sposobu określania zakresu wykorzystywania nabywanych towarów i usług do celów działalności gospodarczej w przypadku niektórych podatników

Na podstawie art. 86 ust. 22 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm.2)) zarządza się, co następuje:

§ 1. [Zakres regulacji]

1) określa w przypadku niektórych podatników sposób określania zakresu wykorzystywania nabywanych towarów i usług do celów działalności gospodarczej uznany za najbardziej odpowiadający specyfice wykonywanej przez tych podatników działalności i dokonywanych przez nich nabyć, zwany dalej „sposobem określenia proporcji”;

2) wskazuje dane, na podstawie których jest obliczana kwota podatku naliczonego z wykorzystaniem sposobu określenia proporcji.

§ 2. [Definicje]

1) ustawie – rozumie się przez to ustawę z dnia 11 marca 2004 r. o podatku od towarów i usług;

2) ustawie o finansach publicznych – rozumie się przez to ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.3));

3) podatku – rozumie się przez to podatek od towarów i usług;

4) obrocie – rozumie się przez to podstawę opodatkowania, o której mowa w art. 29a, art. 32, art. 119 oraz art. 120 ust. 4 i 5 ustawy, w zakresie:

a) dokonywanych przez podatników:

– odpłatnych dostaw towarów na terytorium kraju,

– odpłatnego świadczenia usług na terytorium kraju,

– eksportu towarów,

– wewnątrzwspólnotowej dostawy towarów,

b) odpłatnych dostaw towarów lub świadczenia usług poza terytorium kraju, które podlegałyby opodatkowaniu podatkiem gdyby były wykonywane na terytorium kraju;

5) urzędzie obsługującym jednostkę samorządu terytorialnego – rozumie się przez to urząd obsługujący jednostkę samorządu terytorialnego, działający w formie samorządowej jednostki budżetowej;

6) jednostce budżetowej – rozumie się przez to utworzoną przez jednostkę samorządu terytorialnego samorządową jednostkę budżetową;

7) zakładzie budżetowym – rozumie się przez to utworzony przez jednostkę samorządu terytorialnego samorządowy zakład budżetowy;

8) jednostkach organizacyjnych jednostki samorządu terytorialnego – rozumie się przez to:

a) urząd obsługujący jednostkę samorządu terytorialnego,

b) jednostkę budżetową,

c) zakład budżetowy;

9) dochodach wykonanych urzędu obsługującego jednostkę samorządu terytorialnego – rozumie się przez to dochody obejmujące dochody publiczne, środki pochodzące z budżetu Unii Europejskiej oraz środki pochodzące ze źródeł zagranicznych, w rozumieniu ustawy o finansach publicznych – wynikające ze sprawozdania rocznego z wykonania budżetu jednostki samorządu terytorialnego, pomniejszone o:

a) dochody, o których mowa w art. 5 ust. 2 pkt 4 lit. b–d i pkt 5 ustawy o finansach publicznych,

b) zwrot różnicy podatku, o której mowa w art. 87 ust. 1 ustawy, lub zwrot kwoty podatku naliczonego, o której mowa w art. 86 ust. 8 pkt 1 ustawy,

c) dochody wykonane jednostki budżetowej powiększone o kwotę stanowiącą równowartość środków przeznaczonych na wypłatę przez tę jednostkę, na podstawie odrębnych przepisów, zasiłków, zapomóg i innych świadczeń o podobnym charakterze na rzecz osób fizycznych, celem realizacji zadań jednostki samorządu terytorialnego,

d) środki finansowe pozostające na wydzielonym rachunku, o którym mowa w art. 223 ust. 1 ustawy o finansach publicznych, odprowadzone na rachunek budżetu jednostki samorządu terytorialnego,

e) wpłaty nadwyżki środków obrotowych zakładu budżetowego,

f) kwoty stanowiące równowartość środków, innych niż stanowiące zapłatę, o której mowa w art. 29a ust. 1 ustawy, przekazanych zakładom budżetowym, innym jednostkom sektora finansów publicznych oraz innym osobom prawnym lub jednostkom organizacyjnym nieposiadającym osobowości prawnej, z wyłączeniem kwot, które zostały zwrócone, celem realizacji przez te podmioty zadań jednostki samorządu terytorialnego,

g) odszkodowania należne jednostce samorządu terytorialnego, pomniejszone o kwoty odszkodowań stanowiących zapłatę, o której mowa w art. 29a ust. 1 ustawy;

10) dochodach wykonanych jednostki budżetowej – rozumie się przez to dochody obejmujące dochody publiczne w rozumieniu ustawy o finansach publicznych, z wyjątkiem dochodów, o których mowa w art. 5 ust. 2 pkt 4 lit. b–d i pkt 5 ustawy o finansach publicznych, środki pochodzące z budżetu Unii Europejskiej oraz środki pochodzące ze źródeł zagranicznych, w rozumieniu ustawy o finansach publicznych, zrealizowane lub otrzymane przez tę jednostkę, wynikające ze sprawozdania z wykonania:

a) planu finansowego jednostki budżetowej oraz

b) planu dochodów i wydatków zgromadzonych na wydzielonym rachunku, o którym mowa w art. 223 ust. 1 ustawy o finansach publicznych, jeżeli dana jednostka budżetowa prowadzi taki rachunek

– powiększone o kwotę stanowiącą równowartość środków przeznaczonych na zasilenie tej jednostki celem realizacji przypisanych jej zadań jednostki samorządu terytorialnego, z wyjątkiem środków przeznaczonych na wypłatę, na podstawie odrębnych przepisów, zasiłków, zapomóg i innych świadczeń o podobnym charakterze na rzecz osób fizycznych;

11) przychodach wykonanych zakładu budżetowego – rozumie się przez to przychody zakładu budżetowego w rozumieniu ustawy o finansach publicznych, w tym dotacje przekazane temu zakładowi z budżetu jednostki samorządu terytorialnego, pomniejszone o kwoty dotacji, które zostały zwrócone, wynikające ze sprawozdania z wykonania planu finansowego, z których zakład ten pokrywał koszty swojej działalności wykonując przypisane mu zadania jednostki samorządu terytorialnego, z wyjątkiem odsetek od środków na rachunkach bankowych zaliczonych do przychodów z mienia tego zakładu budżetowego oraz odszkodowań należnych temu zakładowi innych niż odszkodowania stanowiące zapłatę, o której mowa w art. 29a ust. 1 ustawy;

12) przychodach wykonanych samorządowej instytucji kultury – rozumie się przez to przychody samorządowej instytucji kultury w rozumieniu ustawy o finansach publicznych, w tym dotacje przekazane tej instytucji z budżetu jednostki samorządu terytorialnego, pomniejszone o kwoty zwróconych dotacji, o odsetki od środków na rachunkach bankowych zaliczonych do przychodów z mienia tej instytucji oraz o odszkodowania należne tej instytucji inne niż odszkodowania stanowiące zapłatę, o której mowa w art. 29a ust. 1 ustawy – wynikające ze sprawozdania rocznego z wykonania planu finansowego, z których instytucja ta pokrywała koszty swojej działalności wykonując przypisane jej zadania jednostki samorządu terytorialnego;

13) przychodach wykonanych państwowej instytucji kultury – rozumie się przez to przychody państwowej instytucji kultury w rozumieniu ustawy o finansach publicznych, w tym przekazane tej instytucji dotacje, pomniejszone o kwoty zwróconych dotacji, o odsetki od środków na rachunkach bankowych zaliczonych do przychodów z mienia tej instytucji oraz o odszkodowania należne tej instytucji inne niż odszkodowania stanowiące zapłatę, o której mowa w art. 29a ust. 1 ustawy – wynikające ze sprawozdania rocznego z wykonania planu finansowego, z których instytucja ta pokrywała koszty swojej działalności wykonując przypisane jej zadania.

§ 3. [Sposoby określenia proporcji w przypadku jednostki samorządu terytorialnego]

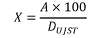

2. Jako sposób określenia proporcji uznaje się w przypadku urzędu obsługującego jednostkę samorządu terytorialnego sposób ustalony według wzoru:

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej zrealizowany przez urząd obsługujący jednostkę samorządu terytorialnego, stanowiący część rocznego obrotu jednostki samorządu terytorialnego z działalności gospodarczej,

DUJST – dochody wykonane urzędu obsługującego jednostkę samorządu terytorialnego.

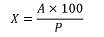

3. Jako sposób określenia proporcji uznaje się w przypadku jednostki budżetowej sposób ustalony według wzoru:

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej zrealizowany przez jednostkę budżetową, stanowiący część rocznego obrotu jednostki samorządu terytorialnego z działalności gospodarczej,

D – dochody wykonane jednostki budżetowej.

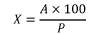

4. Jako sposób określenia proporcji uznaje się w przypadku zakładu budżetowego sposób ustalony według wzoru:

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej zrealizowany przez zakład budżetowy, stanowiący część rocznego obrotu jednostki samorządu terytorialnego z działalności gospodarczej,

P – przychody wykonane zakładu budżetowego.

5. Dochody wykonane urzędu obsługującego jednostkę samorządu terytorialnego, dochody wykonane jednostki budżetowej oraz przychody wykonane zakładu budżetowego nie obejmują odpowiednio dochodów lub przychodów uzyskanych z tytułu:

1) dostawy towarów i usług, które na podstawie przepisów o podatku dochodowym są zaliczane odpowiednio przez jednostkę samorządu terytorialnego lub jednostkę organizacyjną jednostki samorządu terytorialnego do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji, oraz gruntów i praw wieczystego użytkowania gruntów, jeżeli są zaliczane odpowiednio do środków trwałych jednostki samorządu terytorialnego lub jednostki organizacyjnej jednostki samorządu terytorialnego – używanych na potrzeby prowadzonej przez te jednostki działalności;

2) transakcji dotyczących:

a) pomocniczych transakcji w zakresie nieruchomości i pomocniczych transakcji finansowych,

b) usług wymienionych w art. 43 ust. 1 pkt 7, 12 i 38–41 ustawy, w zakresie, w jakim transakcje te mają charakter pomocniczy.

§ 4. [Sposób określenia proporcji w przypadku samorządowej instytucji kultury]

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej zrealizowany przez samorządową instytucję kultury,

P – przychody wykonane samorządowej instytucji kultury.

2. Przychody wykonane samorządowej instytucji kultury nie obejmują przychodów uzyskanych z tytułu:

1) dostawy towarów i usług, które na podstawie przepisów o podatku dochodowym są zaliczane przez samorządową instytucję kultury do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji, oraz gruntów i praw wieczystego użytkowania gruntów, jeżeli są zaliczane do środków trwałych samorządowej instytucji kultury – używanych na potrzeby prowadzonej przez tę instytucję działalności;

2) transakcji dotyczących:

a) pomocniczych transakcji w zakresie nieruchomości i pomocniczych transakcji finansowych,

b) usług wymienionych w art. 43 ust. 1 pkt 7, 12 i 38–41 ustawy, w zakresie, w jakim transakcje te mają charakter pomocniczy.

§ 5. [Sposób określenia proporcji w przypadku państwowej instytucji kultury]

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej zrealizowany przez państwową instytucję kultury,

P – przychody wykonane państwowej instytucji kultury.

2. Przychody wykonane państwowej instytucji kultury nie obejmują przychodów uzyskanych z tytułu:

1) dostawy towarów i usług, które na podstawie przepisów o podatku dochodowym są zaliczane przez państwową instytucję kultury do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji, oraz gruntów i praw wieczystego użytkowania gruntów, jeżeli są zaliczane do środków trwałych państwowej instytucji kultury – używanych na potrzeby prowadzonej przez tę instytucję działalności;

2) transakcji dotyczących:

a) pomocniczych transakcji w zakresie nieruchomości i pomocniczych transakcji finansowych,

b) usług wymienionych w art. 43 ust. 1 pkt 7, 12 i 38–41 ustawy, w zakresie, w jakim transakcje te mają charakter pomocniczy.

§ 6. [Sposób określenia proporcji w przypadku uczelni publicznej]

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej uczelni publicznej,

F – sumę wykorzystanych przez uczelnię publiczną środków obejmującą:

1) dotacje oraz inne środki o podobnym charakterze przeznaczone w danym roku przez tę uczelnię na realizację zadań wskazanych w art. 94 ust. 1 ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym (Dz. U. z 2012 r. poz. 572, z późn. zm.4)), z wyłączeniem dotacji przeznaczonych na:

a) zadania związane z bezzwrotną pomocą materialną dla studentów w zakresie określonym w art. 173 ust. 1 ustawy z dnia 27 lipca 2005 r. – Prawo o szkolnictwie wyższym oraz dla doktorantów w zakresie określonym w art. 199 ust. 1 tej ustawy, jak również na realizowane w ramach tej dotacji zadania, o których mowa w art. 94 ust. 2 tej ustawy,

b) specjalne stypendia naukowe dla doktorantów oraz specjalne stypendia naukowe dla studentów, inne niż określone w lit. a,

2) środki na finansowanie nauki do wysokości poniesionych kosztów przez uczelnię w danym roku, w rozumieniu ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki (Dz. U. z 2014 r. poz. 1620 oraz z 2015 r. poz. 249 i 1268) oraz inne dotacje lub środki o podobnym charakterze – przeznaczone na realizację przez tę uczelnię w danym roku badań naukowych, prac rozwojowych oraz innych zleconych zadań, których realizacja nie mieści się w działalności gospodarczej, z wyłączeniem dotacji przeznaczonych na stypendia dla uczestników studiów doktoranckich uczestniczących w realizacji badań naukowych lub prac rozwojowych

– wynikające ze sprawozdania z wykonania planu rzeczowo-finansowego uczelni.

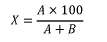

§ 7. [Sposób określenia proporcji w przypadku instytutu badawczego]

gdzie poszczególne symbole oznaczają:

X – proporcję określoną procentowo, zaokrągloną w górę do najbliższej liczby całkowitej,

A – roczny obrót z działalności gospodarczej instytutu badawczego,

B – środki na finansowanie nauki do wysokości poniesionych kosztów przez instytut badawczy w danym roku, w rozumieniu ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki oraz inne dotacje lub środki o podobnym charakterze – przeznaczone przez ten instytut w danym roku na realizację badań naukowych, prac rozwojowych oraz innych zleconych zadań, których realizacja nie mieści się w działalności gospodarczej, z wyłączeniem dotacji przeznaczonych na stypendia dla uczestników studiów doktoranckich uczestniczących w realizacji badań naukowych lub prac rozwojowych.

§ 8. [Obliczenia kwoty podatku naliczonego]

§ 9. [Wejście w życie]

Minister Finansów: P. Szałamacha

1) Minister Finansów kieruje działem administracji rządowej - finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 17 listopada 2015 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. poz. 1900).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2012 r. poz. 1342, 1448, 1529 i 1530, z 2013 r. poz. 35, 1027 i 1608, z 2014 r. poz. 312, 1171 i 1662 oraz z 2015 r. poz. 211, 605, 978, 1223 i 1649.

3) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2013 r. poz. 938 i 1646, z 2014 r. poz. 379, 911, 1146, 1626 i 1877 oraz z 2015 r. poz. 238, 532, 1045, 1117, 1130, 1189, 1190, 1269, 1358, 1513, 1830, 1854, 1890 i 2150.

4) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2012 r. poz. 742 i 1544, z 2013 r. poz. 675, 829, 1005, 1588 i 1650, z 2014 r. poz. 7, 768, 821, 1004, 1146 i 1198 oraz z 2015 r. poz. 357, 860, 1187, 1240, 1268, 1767 i 1923.

- Data ogłoszenia: 2015-12-28

- Data wejścia w życie: 2016-01-01

- Data obowiązywania: 2020-02-22

- Dokument traci ważność: 2021-06-01

REKLAMA