REKLAMA

Dziennik Ustaw - rok 2015 poz. 1474

ROZPORZĄDZENIE

RADY MINISTRÓW

z dnia 7 sierpnia 2015 r.

zmieniające rozporządzenie w sprawie sprawozdań o udzielonej pomocy publicznej, informacji o nieudzieleniu takiej pomocy oraz sprawozdań o zaległościach przedsiębiorców we wpłatach świadczeń należnych na rzecz sektora finansów publicznych

Na podstawie art. 35 pkt 1 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej (Dz. U. z 2007 r. Nr 59, poz. 404, z późn. zm.1)) zarządza się, co następuje:

§ 1. [Rozporządzenie w sprawie sprawozdań o udzielonej pomocy publicznej, informacji o nieudzieleniu takiej pomocy oraz sprawozdań o zaległościach przedsiębiorców we wpłatach świadczeń należnych na rzecz sektora finansów publicznych]

1) w § 3 ust. 1 otrzymuje brzmienie:

„1. W przypadku udzielonej w ramach notyfikowanego programu pomocowego pomocy regionalnej, której wartość przekracza równowartość 3 mln euro, oprócz sprawozdania, o którym mowa w § 2 ust. 1, podmiot udzielający pomocy przekazuje sprawozdanie zawierające następujące informacje:

1) oznaczenie programu pomocowego;

2) nazwę oraz adres strony internetowej podmiotu udzielającego pomocy;

3) imię i nazwisko albo nazwę beneficjenta pomocy;

4) numer identyfikacji podatkowej (NIP) beneficjenta pomocy oraz nazwy przedsiębiorców z nim powiązanych w rozumieniu art. 3 ust. 3 załącznika I do rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1);

5) wielkość beneficjenta pomocy;

6) symbol regionu (NTS 2), w którym prowadzona jest inwestycja lub działalność;

7) status pomocy regionalnej;

8) klasę rodzaju działalności beneficjenta pomocy, określoną zgodnie z rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD), w związku z którą beneficjent pomocy otrzymał pomoc;

9) wartość pomocy wyrażoną ekwiwalentem dotacji brutto;

10) formę pomocy;

11) dzień udzielenia pomocy;

12) cel pomocy;

13) podstawę prawną udzielenia pomocy.”;

2) uchyla się § 3a;

3) § 7 i § 8 otrzymują brzmienie:

„§ 7. Podmiot udzielający pomocy sporządza i przekazuje sprawozdanie, o którym mowa w § 3, w terminie 14 dni od dnia udzielenia pomocy.

§ 8. Podmiot, który nie udzielił żadnej pomocy w danym roku kalendarzowym, sporządza informację o nieudzieleniu pomocy, o której mowa w § 1 pkt 2, za dany rok kalendarzowy i przekazuje ją w terminie 7 dni od dnia zakończenia roku kalendarzowego.”;

4) załączniki nr 1 i 2 do rozporządzenia otrzymują brzmienie określone w załącznikach nr 1 i 2 do niniejszego rozporządzenia;

5) uchyla się załącznik nr 2a do rozporządzenia.

§ 2. [Przepis przejściowy]

§ 3. [Wejście w życie]

Prezes Rady Ministrów: E. Kopacz

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2008 r. Nr 93, poz. 585, z 2010 r. Nr 18, poz. 99 oraz z 2011 r. Nr 233, poz. 1381.

Załączniki do rozporządzenia Rady Ministrów

z dnia 7 sierpnia 2015 r. (poz. 1474)

Załącznik nr 1

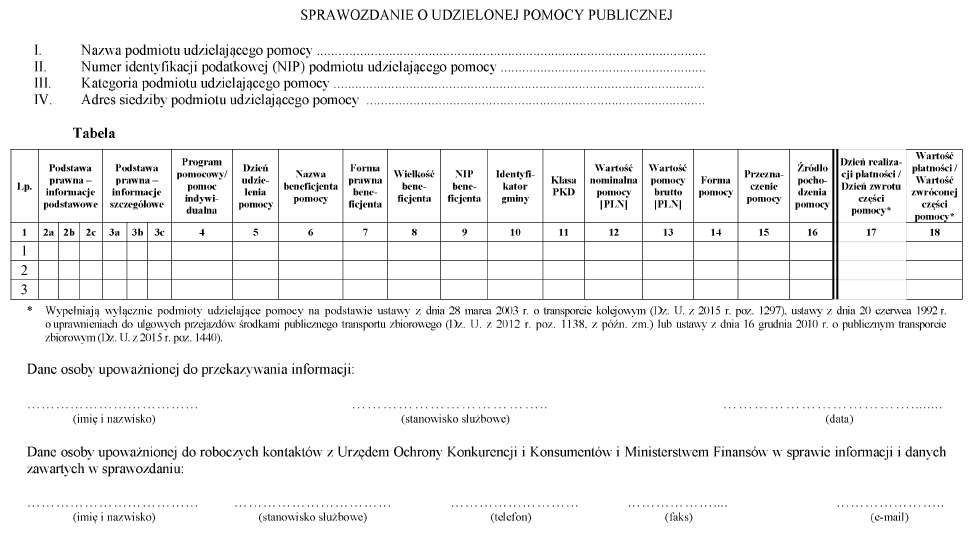

WZÓR – SPRAWOZDANIE O UDZIELONEJ POMOCY PUBLICZNEJ

Instrukcja sporządzenia sprawozdania

Kolejne pozycje sprawozdania wypełnia się według poniższych wyjaśnień:

I. Nazwa podmiotu udzielającego pomocy: należy podać pełną nazwę podmiotu udzielającego pomocy.

II. Numer identyfikacji podatkowej (NIP) podmiotu udzielającego pomocy.

III. Kategoria podmiotu udzielającego pomocy: należy podać kategorię podmiotu udzielającego pomocy zgodnie z informacją opublikowaną na stronie internetowej Urzędu Ochrony Konkurencji i Konsumentów.

IV. Adres podmiotu udzielającego pomocy: należy podać dokładny adres siedziby podmiotu udzielającego pomocy.

Wszystkie informacje dotyczące beneficjenta pomocy, takie jak nazwa, forma prawna, wielkość, NIP, identyfikator terytorialny gminy, na terenie której ma siedzibę lub miejsce zamieszkania, klasa działalności PKD, podaje się według stanu na dzień udzielenia pomocy.

TABELA

Uwaga: Istnieją następujące możliwości łączenia elementów tworzących podstawę prawną udzielenia pomocy, które należy wpisać w poszczególnych kolumnach tabeli w sposób przedstawiony poniżej.

| Podstawa prawna – informacje podstawowe | Podstawa prawna – informacje szczegółowe | ||||

| 2a | 2b | 2c | 3a | 3b | 3c |

| kod ustawy |

| przepis ustawy | brak* | brak* | brak* |

| kod ustawy |

| przepis ustawy | akt wykonawczy | przepis aktu wykonawczego | brak* |

| kod ustawy |

| przepis ustawy | akt wykonawczy | przepis aktu wykonawczego | decyzja/uchwała/umowa – symbol |

| kod ustawy |

| przepis ustawy | brak* | brak* | decyzja/uchwała/umowa – symbol |

* W przypadku braku aktu wykonawczego, decyzji, uchwały i umowy należy wpisać określenie „brak”.

Kol. 2a Podstawa prawna – informacje podstawowe – należy wpisać właściwy kod wskazujący odpowiednią ustawę będącą podstawą prawną udzielenia pomocy.

| Tytuł ustawy | Kod |

| 1 | 2 |

| ustawa budżetowa (na kolejne lata) | 1.1 |

| ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa | 1.2 |

| ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych | 1.3 |

| ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych | 1.4 |

| ustawa z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych | 1.6 |

| ustawa z dnia 27 kwietnia 2001 r. – Prawo ochrony środowiska | 1.7 |

| ustawa z dnia 14 grudnia 2012 r. o odpadach | 1.8 |

| ustawa z dnia 20 października 1994 r. o specjalnych strefach ekonomicznych | 1.10 |

| ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych | 1.11 |

| ustawa z dnia 8 maja 1997 r. o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne | 1.13 |

| ustawa z dnia 7 lipca 1994 r. o gwarantowanych przez Skarb Państwa ubezpieczeniach eksportowych | 1.14 |

| ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami | 1.15 |

| ustawa z dnia 5 stycznia 1995 r. o dopłatach do oprocentowania niektórych kredytów bankowych | 1.18 |

| ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych | 1.22 |

| ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych | 1.24 |

| ustawa z dnia 13 lipca 2006 r. o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy | 1.25 |

| ustawa z dnia 30 sierpnia 1996 r. o komercjalizacji i prywatyzacji | 1.29 |

| ustawa z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego | 1.30 |

| ustawa z dnia 7 października 1999 r. o wspieraniu restrukturyzacji przemysłowego potencjału obronnego i modernizacji technicznej Sił Zbrojnych Rzeczypospolitej Polskiej | 1.31 |

| ustawa z dnia 14 lipca 2000 r. o restrukturyzacji finansowej górnictwa siarki | 1.33 |

| ustawa z dnia 8 września 2000 r. o komercjalizacji, restrukturyzacji i prywatyzacji przedsiębiorstwa państwowego „Polskie Koleje Państwowe” | 1.34 |

| ustawa z dnia 9 listopada 2000 r. o utworzeniu Polskiej Agencji Rozwoju Przedsiębiorczości | 1.36 |

| ustawa z dnia 20 grudnia 1996 r. o portach i przystaniach morskich | 1.37 |

| ustawa z dnia 28 marca 2003 r. o transporcie kolejowym | 1.40 |

| ustawa z dnia 13 czerwca 2013 r. o gospodarce opakowaniami i odpadami opakowaniowymi | 1.42 |

| ustawa z dnia 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej | 1.43 |

| ustawa z dnia 25 września 1981 r. o przedsiębiorstwach państwowych | 1.44 |

| ustawa z dnia 19 października 1991 r. o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa | 1.45 |

| ustawa z dnia 24 sierpnia 2001 r. o restrukturyzacji hutnictwa żelaza i stali | 1.51 |

| ustawa z dnia 30 sierpnia 2002 r. o restrukturyzacji niektórych należności publicznoprawnych od przedsiębiorców | 1.52 |

| ustawa z dnia 8 sierpnia 1996 r. o zasadach wykonywania uprawnień przysługujących Skarbowi Państwa | 1.53 |

| ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy | 1.54 |

| ustawa z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego | 1.55 |

| ustawa z dnia 30 października 2002 r. o pomocy publicznej dla przedsiębiorców o szczególnym znaczeniu dla rynku pracy | 1.56 |

| ustawa z dnia 23 listopada 2012 r. – Prawo pocztowe | 1.57 |

| ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne | 1.58 |

| ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych | 1.59 |

| ustawa z dnia 30 października 2002 r. o podatku leśnym | 1.61 |

| ustawa z dnia 19 marca 2004 r. – Prawo celne | 1.62 |

| ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym | 1.64 |

| ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług | 1.65 |

| ustawa z dnia 20 kwietnia 2004 r. o Narodowym Planie Rozwoju | 1.66 |

| ustawa z dnia 20 czerwca 1992 r. o uprawnieniach do ulgowych przejazdów środkami publicznego transportu zbiorowego | 1.67 |

| ustawa z dnia 8 marca 1990 r. o samorządzie gminnym | 1.68 |

| ustawa z dnia 30 sierpnia 1991 r. o zakładach opieki zdrowotnej | 1.69 |

| ustawa z dnia 2 października 2003 r. o zmianie ustawy o specjalnych strefach ekonomicznych i niektórych ustaw | 1.70 |

| ustawa z dnia 3 marca 2005 r. o dopłatach do umów na budowę niektórych typów statków morskich | 1.71 |

| ustawa z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji | 1.72 |

| ustawa z dnia 19 listopada 2009 r. o grach hazardowych | 1.73 |

| ustawa z dnia 30 maja 2008 r. o niektórych formach wspierania działalności innowacyjnej | 1.74 |

| ustawa z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki | 1.75 |

| ustawa z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju | 1.76 |

| ustawa z dnia 3 lipca 2002 r. – Prawo lotnicze | 1.77 |

| ustawa z dnia 24 sierpnia 2006 r. o podatku tonażowym | 1.78 |

| ustawa z dnia 8 grudnia 2006 r. o Polskiej Agencji Żeglugi Powietrznej | 1.79 |

| ustawa z dnia 16 grudnia 2005 r. o Funduszu Kolejowym | 1.80 |

| ustawa z dnia 27 października 1994 r. o autostradach płatnych oraz o Krajowym Funduszu Drogowym | 1.81 |

| ustawa z dnia 28 października 2002 r. o Funduszu Żeglugi Śródlądowej i Funduszu Rezerwowym | 1.82 |

| ustawa z dnia 31 stycznia 1989 r. o gospodarce finansowej przedsiębiorstw państwowych | 1.83 |

| ustawa z dnia 1 grudnia 1995 r. o wpłatach z zysku przez jednoosobowe spółki Skarbu Państwa | 1.84 |

| ustawa z dnia 12 grudnia 2013 r. o cudzoziemcach | 1.85 |

| ustawa z dnia 27 kwietnia 2006 r. o spółdzielniach socjalnych | 1.86 |

| ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny | 1.87 |

| ustawa z dnia 28 sierpnia 1997 r. o zatrudnianiu osób pozbawionych wolności | 1.88 |

| ustawa z dnia 15 września 2000 r. – Kodeks spółek handlowych | 1.89 |

| ustawa z dnia 23 lipca 2003 r. o ochronie zabytków i opiece nad zabytkami | 1.90 |

| ustawa z dnia 4 marca 2005 r. o Krajowym Funduszu Kapitałowym | 1.91 |

| ustawa z dnia 30 czerwca 2005 r. o kinematografii | 1.92 |

| ustawa z dnia 30 kwietnia 2010 r. o Narodowym Centrum Badań i Rozwoju | 1.93 |

| ustawa z dnia 30 kwietnia 2010 r. o Narodowym Centrum Nauki | 1.94 |

| ustawa z dnia 29 czerwca 2007 r. o zasadach pokrywania kosztów powstałych u wytwórców w związku z przedterminowym rozwiązaniem umów długoterminowych sprzedaży mocy i energii elektrycznej | 1.95 |

| ustawa z dnia 12 lutego 2009 r. o udzielaniu przez Skarb Państwa wsparcia instytucjom finansowym | 1.96 |

| ustawa z dnia 1 lipca 2009 r. o łagodzeniu skutków kryzysu ekonomicznego dla pracowników i przedsiębiorców | 1.97 |

| ustawa z dnia 23 października 1987 r. o przedsiębiorstwie państwowym „Porty Lotnicze” | 1.98 |

| ustawa z dnia 25 lipca 2008 r. o szczególnych rozwiązaniach dla podatników uzyskujących niektóre przychody poza terytorium Rzeczypospolitej Polskiej | 1.99 |

| ustawa z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej | 2.00 |

| ustawa z dnia 3 lutego 1995 r. o ochronie gruntów rolnych i leśnych | 2.01 |

| ustawa z dnia 13 czerwca 2003 r. o zatrudnieniu socjalnym | 2.02 |

| ustawa z dnia 15 listopada 1984 r. o podatku rolnym | 2.03 |

| ustawa z dnia 29 lipca 2005 r. o przekształceniu prawa użytkowania wieczystego w prawo własności nieruchomości | 2.04 |

| ustawa z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi | 2.05 |

| ustawa z dnia 9 listopada 2000 r. o repatriacji | 2.06 |

| ustawa z dnia 6 września 2001 r. o transporcie drogowym | 2.07 |

| ustawa z dnia 7 września 1991 r. o systemie oświaty | 2.08 |

| ustawa z dnia 28 września 1991 r. o lasach | 2.09 |

| ustawa z dnia 10 czerwca 1994 r. o zagospodarowaniu nieruchomości Skarbu Państwa przejętych od wojsk Federacji Rosyjskiej | 2.10 |

| ustawa z dnia 20 grudnia 1996 r. o gospodarce komunalnej | 2.11 |

| ustawa z dnia 16 września 2011 r. o szczególnych rozwiązaniach związanych z usuwaniem skutków powodzi | 2.12 |

| ustawa z dnia 11 sierpnia 2001 r. o szczególnych zasadach odbudowy, remontów i rozbiórek obiektów budowlanych zniszczonych lub uszkodzonych w wyniku działania żywiołu | 2.13 |

| ustawa z dnia 12 sierpnia 2010 r. o wspieraniu przedsiębiorców dotkniętych skutkami powodzi z 2010 r. | 2.14 |

| ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego | 2.15 |

| ustawa z dnia 20 lutego 2015 r. o wspieraniu rozwoju obszarów wiejskich z udziałem środków Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich w ramach Programu Rozwoju Obszarów Wiejskich na lata 2014–2020 | 2.16 |

| ustawa z dnia 9 maja 2008 r. o Agencji Restrukturyzacji i Modernizacji Rolnictwa | 2.17 |

| ustawa z dnia 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów | 2.18 |

| ustawa z dnia 16 kwietnia 2004 r. o ochronie przyrody | 2.19 |

| ustawa z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie | 2.20 |

| ustawa z dnia 5 czerwca 1998 r. o samorządzie województwa | 2.21 |

| ustawa z dnia 16 grudnia 2010 r. o publicznym transporcie zbiorowym | 2.22 |

| ustawa z dnia 9 listopada 2012 r. o umorzeniu należności powstałych z tytułu nieopłaconych składek przez osoby prowadzące pozarolniczą działalność | 2.23 |

| ustawa z dnia 29 grudnia 1992 r. o radiofonii i telewizji | 2.24 |

| ustawa z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów | 2.25 |

| ustawa z dnia 30 sierpnia 2013 r. o dotacji przeznaczonej dla niektórych podmiotów | 2.26 |

| ustawa z dnia 11 października 2013 r. o szczególnych rozwiązaniach związanych z ochroną miejsc pracy | 2.27 |

| ustawa z dnia 28 kwietnia 2011 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych | 2.28 |

| ustawa z dnia 10 kwietnia 1997 r. – Prawo energetyczne | 2.29 |

| ustawa z dnia 11 lipca 2014 r. o zasadach realizacji programów w zakresie polityki spójności finansowanych w perspektywie finansowej 2014–2020 | 2.30 |

| ustawa z dnia 24 kwietnia 2009 r. o bateriach i akumulatorach | 2.31 |

| ustawa z dnia 15 maja 2015 r. – Prawo restrukturyzacyjne | 2.32 |

| inne ustawy | 9.99 |

Kol. 2b – Podstawa prawna – informacje podstawowe – jeżeli pomoc została udzielona na podstawie ustawy nieoznaczonej kodami od 1.1 do 2.32 i został wybrany kod 9.99, wówczas w kolumnie 2b należy podać w następującej kolejności: datę aktu i tytuł aktu oraz oznaczenie roku (numeru) i pozycji Dziennika Ustaw, w którym akt został opublikowany.

Kol. 2c – Podstawa prawna – informacje podstawowe – należy podać oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: artykuł ustawy, ustęp, punkt, litera, tiret).

Kol. 3a – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy był akt wykonawczy do ustawy, należy podać w następującej kolejności: nazwę organu wydającego akt, datę aktu i tytuł aktu oraz oznaczenie roku (numeru) i pozycji Dziennika Ustaw, w którym akt został opublikowany. Akt powinien być aktem wykonawczym do ustawy wskazanej w kol. 2a. W przypadku braku aktu wykonawczego będącego podstawą prawną udzielenia pomocy, należy wstawić określenie „brak”.

Kol. 3b – Podstawa prawna – informacje szczegółowe – należy podać oznaczenie przepisu aktu wykonawczego będącego podstawą udzielenia pomocy (w kolejności: paragraf, ustęp, punkt, litera, tiret). W przypadku braku aktu wykonawczego będącego podstawą prawną udzielenia pomocy, należy wstawić określenie „brak”.

Kol. 3c – Podstawa prawna – informacje szczegółowe – jeżeli podstawą udzielenia pomocy była decyzja, uchwała lub umowa, należy podać symbol określający ten akt; w przypadku decyzji – numer i tytuł decyzji, w przypadku uchwały – numer i tytuł uchwały, w przypadku umowy – przedmiot oraz strony umowy. W przypadku braku decyzji, uchwały lub umowy będącej podstawą prawną udzielenia pomocy, należy wstawić określenie „brak”. Ponadto w przypadku gdy dwie (lub więcej) pozycje sprawozdania danego podmiotu udzielającego pomocy nie różnią się żadną informacją, wówczas w kolumnie 3c należy podać informację charakterystyczną dla danego przypadku pomocy (tak aby można je było odróżnić).

Kol. 4 – Program pomocowy/pomoc indywidualna – należy podać numer programu pomocowego lub numer pomocy indywidualnej zgodnie z informacją opublikowaną na stronie internetowej Urzędu Ochrony Konkurencji i Konsumentów. W przypadku pomocy de minimis nie podaje się numeru.

Kol. 5 – Dzień udzielenia pomocy – należy podać dzień, w którym podmiot ubiegający się o pomoc nabył prawo do otrzymania tej pomocy, np. dzień podpisania umowy, wydania decyzji, a w przypadku gdy udzielenie pomocy w formie ulgi podatkowej/niższej opłaty następuje na podstawie aktu normatywnego, bez wymogu wydania decyzji:

a) dzień, w którym zgodnie z odrębnymi przepisami upływa termin złożenia deklaracji albo innego dokumentu określającego wartość pomocy, z zastrzeżeniem lit. b,

b) dzień, w którym zgodnie z odrębnymi przepisami upływa termin złożenia zeznania rocznego – w przypadku udzielenia pomocy w podatku dochodowym,

c) dzień faktycznego przysporzenia korzyści finansowych – w przypadku braku obowiązku złożenia deklaracji albo innego dokumentu określającego wartość pomocy

– chyba że przepisy odrębne stanowią inaczej.

W przypadku gdy rozliczenie pomocy w formie niższej opłaty/dotacji następuje w roku kalendarzowym następującym po roku kalendarzowym, którego pomoc dotyczy, należy ją wykazać na dzień 31 grudnia roku poprzedzającego rok rozliczenia pomocy.

Kol. 6 – Nazwa beneficjenta pomocy – należy podać pełną nazwę beneficjenta pomocy, któremu udzielono pomocy. W przypadku gdy o pomoc wnioskuje oddział danego przedsiębiorcy, należy podać nazwę tego przedsiębiorcy. W konsekwencji informacje wskazane w kolumnach 7–11 powinny również dotyczyć tego przedsiębiorcy.

Kol. 7 – Forma prawna beneficjenta pomocy – należy wpisać kod odpowiadający formie prawnej beneficjenta pomocy.

| Wyszczególnienie | Kod |

| przedsiębiorstwo państwowe | 1.A |

| jednoosobowa spółka Skarbu Państwa | 1.B |

| jednoosobowa spółka jednostki samorządu terytorialnego w rozumieniu ustawy | 1.C |

| z dnia 20 grudnia 1996 r. o gospodarce komunalnej (Dz. U. z 2011 r. Nr 45, poz. 236, z późn. zm.) |

|

| spółka akcyjna albo spółka z ograniczoną odpowiedzialnością, w stosunku do | 1.D |

| których Skarb Państwa, jednostka samorządu terytorialnego, przedsiębiorstwo |

|

| państwowe lub jednoosobowa spółka Skarbu Państwa są podmiotami, które |

|

| posiadają uprawnienia, takie jak przedsiębiorcy dominujący w rozumieniu przepisów |

|

| ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów (Dz. U. z 2015 r. poz. 184) |

|

| jednostka sektora finansów publicznych w rozumieniu przepisów ustawy | 1.E |

| z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.) |

|

| beneficjent pomocy nienależący do kategorii określonych kodem od 1.A do 1.E | 2 |

Kol. 8 – Wielkość beneficjenta pomocy – należy podać odpowiedni kod; wpisując kod, należy brać pod uwagę dane na ostatni dzień roku poprzedzającego rok sprawozdawczy.

| Wyszczególnienie* | Kod |

| mikroprzedsiębiorstwo | 0 |

| małe przedsiębiorstwo | 1 |

| średnie przedsiębiorstwo | 2 |

| przedsiębiorstwo nienależące do kategorii określonych kodem od 0 do 2 | 3 |

* W rozumieniu przepisów załącznika nr 1 do rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1).

Kol. 9 – NIP beneficjenta pomocy – należy podać numer identyfikacji podatkowej.

Kol. 10 – Identyfikator terytorialny gminy – należy podać pełne, siedmiocyfrowe oznaczenie gminy, na obszarze której beneficjent pomocy ma siedzibę lub miejsce zamieszkania – zgodnie z rozporządzeniem Rady Ministrów z dnia 15 grudnia 1998 r. w sprawie szczegółowych zasad prowadzenia, stosowania i udostępniania krajowego rejestru urzędowego podziału terytorialnego kraju oraz związanych z tym obowiązków organów administracji rządowej i jednostek samorządu terytorialnego (Dz. U. Nr 157, poz. 1031, z późn. zm.). W przypadku gdy pomoc udzielana jest beneficjentowi pomocy mającemu siedzibę lub miejsce zamieszkania za granicą, należy wpisać identyfikator gminy, na obszarze której prowadzi działalność, w związku z którą otrzymał pomoc. Identyfikatory terytorialne gmin dostępne są na stronie internetowej Głównego Urzędu Statystycznego.

Przykład:

Jeżeli przedsiębiorstwo znajduje się w województwie dolnośląskim, powiecie bolesławieckim, gminie Bolesławiec, należy wpisać numer 0201011.

Kol. 11 – Klasa PKD – należy podać klasę działalności (4 pierwsze znaki), w związku z którą beneficjent otrzymał pomoc, określoną zgodnie z rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. Nr 251, poz. 1885, z późn. zm.) oraz dodatkowo skrótowe oznaczenie stosowanej klasyfikacji „/07”. Jeżeli brak jest możliwości ustalenia działalności, w związku z którą beneficjent otrzymał pomoc, należy podać klasę PKD tej działalności, która generuje największy przychód.

Przykład: W przypadku produkcji aluminium oznaczonej według klasyfikacji PKD 2007 należy podać: 24.42/07.

Kol. 12 – Wartość nominalna pomocy – całkowita wielkość środków finansowych będących podstawą do obliczania wielkości udzielonej pomocy, np. kwota dotacji, refundacji, kwota podatku/opłaty, z której beneficjent pomocy został zwolniony, kwota udzielonego kredytu/pożyczki, kwota poręczanego zobowiązania, kwota odroczonego lub rozłożonego na raty podatku/zaległości podatkowej (wraz z odsetkami)/opłaty/zaległej opłaty.

Kol. 13 – Wartość pomocy brutto – należy ją przedstawić jako ekwiwalent dotacji brutto obliczony zgodnie z rozporządzeniem Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. Nr 194, poz. 1983, z późn. zm.).

Wartość nominalna pomocy jest równa wartości pomocy brutto m.in. w przypadku jednorazowej dotacji, zwolnienia z podatku. Natomiast wartość nominalna pomocy znacząco przewyższa wartość pomocy brutto m.in. w przypadku pożyczki preferencyjnej, odroczenia zapłaty podatku czy udzielenia gwarancji. Wartość nominalna pomocy co do zasady nie jest niższa od wartości pomocy brutto.

Kol. 14 – Forma pomocy – należy podać wyłącznie kod oznaczający właściwą formę pomocy.

| Forma pomocy | Kod |

| 1 | 2 |

| DOTACJE | |

| dotacja i inne bezzwrotne świadczenia | A1.1 |

| dopłaty do oprocentowania kredytów bankowych (bezpośrednio dla przedsiębiorców) | A1.2 |

| inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich zadań statutowych | A1.3 |

| refundacja | A1.4 |

| rekompensata | A1.5 |

| ZWOLNIENIA, ULGI, UMORZENIA | |

| zwolnienie z podatku | A2.1 |

| odliczenie od podatku | A2.2 |

| obniżka lub zmniejszenie, powodujące obniżenie podstawy opodatkowania lub wysokości podatku | A2.3 |

| obniżenie wysokości opłaty | A2.4 |

| zwolnienie z opłaty | A2.5 |

| zaniechanie poboru podatku | A2.6 |

| zaniechanie poboru opłaty | A2.7 |

| umorzenie w całości lub w części zaległości podatkowej wraz z odsetkami | A2.8 |

| umorzenie w całości lub w części odsetek od zaległości podatkowej | A2.9 |

| umorzenie opłaty (składki, wpłaty) | A2.10 |

| umorzenie w całości lub w części odsetek za zwłokę z tytułu opłaty (składki, wpłaty, kary) | A2.11 |

| umorzenie kar | A2.12 |

| oddanie do korzystania mienia będącego własnością Skarbu Państwa albo jednostek samorządu terytorialnego lub ich związków na warunkach korzystniejszych dla przedsiębiorcy od oferowanych na rynku | A2.13 |

| zbycie mienia będącego własnością Skarbu Państwa albo jednostek samorządu terytorialnego lub ich związków na warunkach korzystniejszych od oferowanych na rynku | A2.14 |

| umorzenie kosztów egzekucyjnych | A2.15 |

| jednorazowa amortyzacja | A2.16 |

| umorzenie kosztów procesu sądowego | A2.17 |

| SUBSYDIOWANIE KAPITAŁOWO-INWESTYCYJNE | |

| wniesienie kapitału | B1.1 |

| konwersja wierzytelności na akcje lub udziały | B2.1 |

| POŻYCZKI PREFERENCYJNE | |

| pożyczka preferencyjna | C1.1 |

| kredyt preferencyjny | C1.2 |

| dopłaty do oprocentowania kredytów bankowych (dla banków) | C1.3 |

| pożyczki warunkowo umorzone | C1.4 |

| ODROCZENIA, ROZŁOŻENIA NA RATY | |

| odroczenie terminu płatności podatku | C2.1 |

| odroczenie terminu zapłaty zaległości podatkowej lub zaległości podatkowej wraz z odsetkami | C2.1.2 |

| rozłożenie na raty płatności podatku | C2.2 |

| rozłożenie na raty płatności zaległości podatkowej lub zaległości podatkowej wraz z odsetkami | C2.3.1 |

| odroczenie terminu płatności opłaty (składki, wpłaty) | C2.4 |

| odroczenie terminu zapłaty zaległej opłaty (składki, wpłaty, kary) lub zaległej opłaty (składki, wpłaty, kary) wraz z odsetkami | C2.4.1 |

| rozłożenie na raty opłaty (składki, wpłaty) | C2.5 |

| rozłożenie na raty płatności zaległej opłaty (składki, wpłaty, kary) lub zaległej opłaty (składki, wpłaty, kary) wraz z odsetkami | C2.5.1 |

| odroczenie terminu płatności kary | C2.6 |

| rozłożenie na raty kary | C2.7 |

| rozłożenie na raty kosztów egzekucyjnych | C2.8 |

| rozłożenie na raty odsetek | C2.9 |

| odroczenie terminu płatności kosztów egzekucyjnych | C2.10 |

| odroczenie terminu płatności odsetek | C2.11 |

| odroczenie terminu płatności kosztów procesu sądowego | C2.12 |

| rozłożenie na raty kosztów procesu sądowego | C2.13 |

| PORĘCZENIA I GWARANCJE |

|

| poręczenie | D1.1 |

| gwarancja | D1.2 |

| INNE | E |

W przypadku gdy występują dwie (lub więcej) formy pomocy udzielonej zgodnie z tą samą podstawą prawną, należy informację o pomocy dla danego beneficjenta pomocy wykazać w dwóch (lub więcej) wierszach, dzieląc odpowiednio wartość pomocy.

Kol. 15 – Przeznaczenie pomocy – należy podać kod wskazujący przeznaczenie pomocy.

W przypadku pomocy de minimis:

| Wyszczególnienie | Kod |

| pomoc de minimis | e1 |

| pomoc de minimis w sektorze transportu drogowego udzielana zgodnie z rozporządzeniem Komisji nr 1998/2006 oraz pomoc de minimis w sektorze transportu drogowego towarów udzielana zgodnie z rozporządzeniem Komisji nr 1407/2013 | e1t |

| pomoc de minimis stanowiąca rekompensatę za realizację usług świadczonych w ogólnym interesie gospodarczym udzielana zgodnie z rozporządzeniem Komisji nr 360/2012 | e1c |

W przypadku pomocy innej niż de minimis:

| Wyszczególnienie | Kod |

| 1 | 2 |

| A. POMOC HORYZONTALNA | |

| Pomoc na działalność badawczą, rozwojową i innowacyjną | |

| pomoc na projekty badawczo-rozwojowe: badania podstawowe | a1.1.1 |

| pomoc na projekty badawczo-rozwojowe: badania przemysłowe | a1.1.2 |

| pomoc na projekty badawczo-rozwojowe: eksperymentalne prace rozwojowe | a1.1.3 |

| pomoc dla małych i średnich przedsiębiorstw na wspieranie innowacyjności | a1.2 |

| pomoc na studia wykonalności | a1.3 |

| pomoc na innowacje procesowe i organizacyjne | a1.4 |

| pomoc dla klastrów innowacyjnych | a1.7 |

| pomoc inwestycyjna na infrastrukturę badawczą | a1.9 |

| pomoc na działalność badawczo-rozwojową w sektorze rybołówstwa i akwakultury | a1.10 |

| Pomoc na ochronę środowiska i cele związane z energią | |

| pomoc inwestycyjna umożliwiająca przedsiębiorstwom dostosowanie do norm unijnych (zgodnie z załącznikiem XII Traktatu o przystąpieniu Rzeczypospolitej Polskiej do Unii Europejskiej), zastosowanie norm surowszych niż normy unijne w zakresie ochrony środowiska lub podniesienie poziomu ochrony środowiska w przypadku braku norm unijnych | a2.1 |

| pomoc na wcześniejsze dostosowanie przedsiębiorstw do przyszłych norm unijnych | a2.3 |

| pomoc inwestycyjna na środki wspierające efektywność energetyczną | a2.4 |

| pomoc inwestycyjna na projekty wspierające efektywność energetyczną w budynkach | a2.4.1 |

| pomoc na wysokosprawną kogenerację | a2.5 |

| pomoc inwestycyjna na propagowanie energii ze źródeł odnawialnych | a2.6.1 |

| pomoc operacyjna na propagowanie energii ze źródeł odnawialnych | a2.6.2 |

| pomoc operacyjna na propagowanie energii ze źródeł odnawialnych w instalacjach działających na małą skalę | a2.6.3 |

| pomoc na badania środowiska | a2.7 |

| pomoc w formie ulg podatkowych na ochronę środowiska na mocy dyrektywy 2003/96/WE | a2.8 |

| pomoc w formie ulg podatkowych na odnawialne źródła energii | a2.8.1 |

| pomoc inwestycyjna na efektywny energetycznie system ciepłowniczy i chłodniczy | a2.9 |

| pomoc na gospodarowanie odpadami | a2.10 |

| pomoc inwestycyjna na rekultywację zanieczyszczonych terenów | a2.11 |

| pomoc na relokację przedsiębiorstw | a2.12 |

| pomoc w postaci systemów przydziałów emisji gazów cieplarnianych | a2.13 |

| pomoc na wychwytywanie i składowanie dwutlenku węgla | a2.14 |

| pomoc inwestycyjna na infrastrukturę energetyczną | a2.15 |

| pomoc na zapewnienie wystarczalności mocy wytwórczych | a2.16 |

| Pomoc dla małych i średnich przedsiębiorstw | |

| pomoc inwestycyjna | a3 |

| pomoc na usługi doradcze | a5 |

| pomoc na udział w targach | a6 |

| pomoc na udział w projektach w ramach Europejskiej Współpracy Terytorialnej | a25 |

| Pomoc dla pracowników znajdujących się w szczególnie niekorzystnej sytuacji oraz pracowników niepełnosprawnych | |

| pomoc w formie subsydiów płacowych na rekrutację pracowników znajdujących się w szczególnie niekorzystnej sytuacji | a11 |

| pomoc na rekompensatę kosztów wsparcia udzielanego pracownikom znajdującym się w szczególnie niekorzystnej sytuacji | a11.1 |

| pomoc w formie subsydiowania wynagrodzeń na rekrutację pracowników niepełnosprawnych | a12 |

| pomoc na rekompensatę dodatkowych kosztów związanych z zatrudnianiem pracowników niepełnosprawnych | a13 |

| Pomoc szkoleniowa | a14 |

| Pomoc na ratowanie | a15 |

| Pomoc na restrukturyzację | a16 |

| Tymczasowa pomoc na restrukturyzację | a16.1 |

| Pomoc udzielana na naprawienie szkód wyrządzonych przez klęski żywiołowe lub inne nadzwyczajne zdarzenia | a17 |

| Pomoc udzielana na zapobieżenie lub likwidację poważnych zakłóceń w gospodarce o charakterze ponadsektorowym | a18 |

| Pomoc udzielana na wsparcie krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego podejmowanego w interesie europejskim | a19 |

| Pomoc na wspieranie kultury i zachowanie dziedzictwa kulturowego | a20 |

| Pomoc o charakterze socjalnym dla indywidualnych konsumentów | a21 |

| Pomoc w formie kapitału podwyższonego ryzyka | a22 |

| Pomoc na dostęp małych i średnich przedsiębiorstw do finansowania | |

| pomoc na finansowanie ryzyka | a22.1 |

| pomoc dla przedsiębiorstw rozpoczynających działalność | a22.2 |

| pomoc na rzecz alternatywnych platform specjalizujących się w małych i średnich przedsiębiorstwach | a22.3 |

| pomoc na koszty rozpoznania | a22.4 |

| Pomoc przeznaczona na ułatwianie rozwoju niektórych działań gospodarczych lub niektórych regionów gospodarczych, o ile nie zmienia warunków wymiany handlowej w zakresie sprzecznym z rynkiem wewnętrznym | a23 |

| Pomoc inwestycyjna na infrastrukturę lokalną | a26 |

| Pomoc na działalność sportową i rekreacyjną | a27 |

| B. POMOC REGIONALNA | |

| pomoc inwestycyjna | b1 |

| pomoc operacyjna | b4 |

| pomoc regionalna na rzecz rozwoju obszarów miejskich | b6 |

| C. INNE PRZEZNACZENIE | |

| pomoc stanowiąca rekompensatę za realizację usług świadczonych w ogólnym interesie gospodarczym lub rekompensatę za realizację usług publicznych w sektorze transportu lądowego | c5 |

| D. POMOC W SEKTORACH – przeznaczenia szczególne | |

| SEKTOR GÓRNICTWA WĘGLA | |

| pomoc na pokrycie kosztów nadzwyczajnych | d3.1 |

| pomoc na zamknięcie | d3.2 |

| SEKTOR TRANSPORTU | |

| ŻEGLUGA MORSKA | |

| pomoc inwestycyjna | d4.1 |

| pomoc na poprawę konkurencyjności | d4.2 |

| pomoc na repatriację marynarzy | d4.3 |

| pomoc na wsparcie żeglugi bliskiego zasięgu | d4.4 |

| LOTNICTWO | |

| pomoc inwestycyjna na rzecz portów lotniczych | d5.1 |

| pomoc na rozpoczęcie działalności dla przedsiębiorstw lotniczych | d5.3 |

| pomoc operacyjna dla portów lotniczych | d5.4 |

| pomoc o charakterze socjalnym dla indywidualnych konsumentów | d5.5 |

| SEKTOR KOLEJOWY | |

| pomoc regionalna w celu zakupu lub modernizacji taboru | d6.1 |

| pomoc w celu anulowania długów | d6.2 |

| pomoc na koordynację transportu | d6.3 |

| TRANSPORT MULTIMODALNY I INTERMODALNY | d7 |

| INNA POMOC W SEKTORZE TRANSPORTU | t |

| SEKTOR ENERGETYKI pomoc na pokrycie kosztów powstałych u wytwórców w związku z przedterminowym rozwiązaniem umów długoterminowych sprzedaży mocy i energii elektrycznej | d8 |

| SEKTOR KINEMATOGRAFII pomoc dotycząca kinematografii i innych przedsięwzięć audiowizualnych | d9 |

| SEKTOR TELEKOMUNIKACYJNY | d10 |

| SEKTOR BANKOWY | d11 |

W przypadku gdy występują dwa (lub więcej) przeznaczenia pomocy udzielonej zgodnie z tą samą podstawą prawną, należy informację o pomocy dla danego beneficjenta pomocy wykazać w dwóch (lub więcej) wierszach, dzieląc odpowiednio wartość pomocy.

Kol. 16 – Źródło pochodzenia pomocy: należy podać kod wskazujący pochodzenie środków pomocowych.

| Wyszczególnienie | Kod |

| środki pochodzące ze źródeł krajowych | A |

| środki pochodzące ze źródeł zagranicznych | B |

| środki pochodzące zarówno ze źródeł krajowych, jak i zagranicznych | AB |

Kol. 17 – Dzień realizacji płatności/Dzień zwrotu części pomocy – należy podać dzień złożenia zlecenia przekazania środków finansowych na rzecz beneficjenta pomocy lub dzień wpływu na rachunek bankowy organu udzielającego pomocy zwróconej części pomocy.

Kol. 18 – Wartość płatności/Wartość zwróconej części pomocy – należy podać wielkość środków finansowych przekazanych beneficjentowi pomocy na podstawie umowy lub decyzji w pojedynczej transzy lub wartość zwróconej części pomocy (bez odsetek) wpisanej ze znakiem minus. Za każdym razem, kiedy występuje płatność lub zwrot części pomocy, sprawozdanie o udzielonej pomocy publicznej uzupełnia się, wpisując odpowiednie informacje w kolumnie 17 i 18 (dodaje się kolejne informacje, a nie zastępuje poprzednie).

Załącznik nr 2

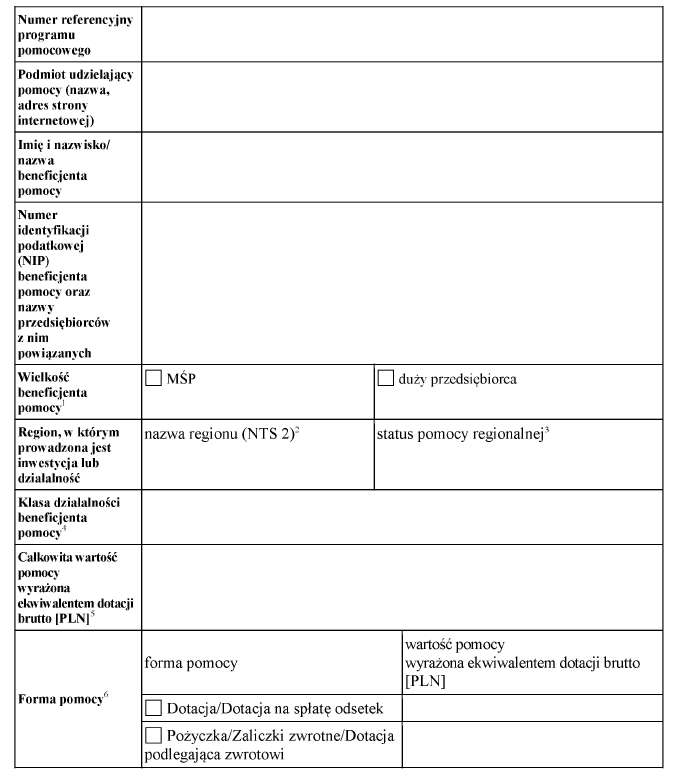

WZÓR – SPRAWOZDANIE O UDZIELONEJ W RAMACH NOTYFIKOWANEGO PROGRAMU POMOCOWEGO POMOCY REGIONALNEJ, KTÓREJ WARTOŚĆ PRZEKRACZA RÓWNOWARTOŚĆ 3 MLN EURO

Objaśnienia:

1 Wielkość beneficjenta pomocy należy ustalić zgodnie z załącznikiem I do rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu (Dz. Urz. UE L 187 z 26.06.2014, str. 1).

2 Należy podać oznaczenie regionu na poziomie 2 (województwo), nadane w sposób określony zgodnie z rozporządzeniem Rady Ministrów z dnia 14 listopada 2007 r. w sprawie wprowadzenia Nomenklatury Jednostek Terytorialnych do Celów Statystycznych (NTS) (Dz. U. Nr 214, poz. 1573, z późn. zm.).

3 Artykuł 107 ust. 3 lit. a Traktatu o Funkcjonowaniu Unii Europejskiej (status „A”), art. 107 ust. 3 lit. c Traktatu o Funkcjonowaniu Unii Europejskiej (status „C”), obszary nieobjęte wsparciem, tj. niekwalifikujące się do pomocy regionalnej (status „N”).

4 Należy podać klasę działalności określoną zgodnie z rozporządzeniem Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. Nr 251, poz. 1885, z późn. zm.), w związku z którą beneficjent pomocy otrzymał pomoc.

5 Ekwiwalent dotacji brutto należy obliczyć zgodnie z rozporządzeniem Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach (Dz. U. Nr 194, poz. 1983, z późn. zm.).

6 W przypadku pomocy udzielanej w różnych formach należy odpowiednio podzielić wartość udzielonej pomocy.

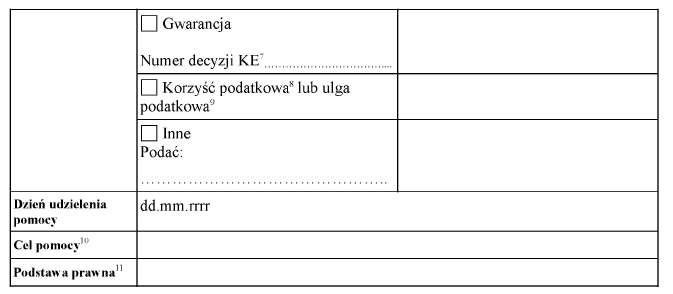

7 W stosownych przypadkach należy podać numer decyzji Komisji Europejskiej zatwierdzającej metodę obliczania ekwiwalentu dotacji brutto.

8 Korzyść podatkowa to jest zaniechanie poboru podatku, umorzenie w całości lub w części zaległości podatkowej (wraz z odsetkami), umorzenie w całości lub w części odsetek od zaległości podatkowej, odroczenie terminu płatności podatku, odroczenie terminu zapłaty zaległości podatkowej (wraz z odsetkami), rozłożenie na raty płatności podatku, rozłożenie na raty płatności zaległości podatkowej (wraz z odsetkami), rozłożenie na raty odsetek, odroczenie terminu płatności odsetek.

9 Ulga podatkowa w rozumieniu § 4 pkt 2 rozporządzenia Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach.

10 Opis oczekiwanego pozytywnego wpływu na dany region/sektor (np. liczba utworzonych lub chronionych miejsc pracy, rozwój działalności badawczej, innowacyjnej).

11 Należy podać wszelkie akty prawne i dokumenty stanowiące podstawę prawną udzielenia pomocy, tj. ustawę, akt wykonawczy, decyzję, uchwałę, umowę.

- Data ogłoszenia: 2015-09-25

- Data wejścia w życie: 2015-10-10

- Data obowiązywania: 2015-10-10

REKLAMA