REKLAMA

Dziennik Ustaw - rok 2013 poz. 1022

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 2 września 2013 r.

w sprawie zakresu, trybu i terminów przekazywania przez Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową informacji do Bankowego Funduszu Gwarancyjnego w imieniu spółdzielczych kas oszczędnościowo-kredytowych

Na podstawie art. 38zh ust. 9 ustawy z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym (Dz. U. z 2009 r. Nr 84, poz. 711, z późn. zm.2)) zarządza się, co następuje:

1) Funduszu – należy przez to rozumieć Bankowy Fundusz Gwarancyjny;

2) Komisji – należy przez to rozumieć Komisję Nadzoru Finansowego;

3) ustawie – należy przez to rozumieć ustawę z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym;

4) ustawie o spółdzielczych kasach oszczędnościowo-kredytowych – należy przez to rozumieć ustawę z dnia 5 listopada 2009 r. o spółdzielczych kasach oszczędnościowo-kredytowych (Dz. U. z 2012 r. poz. 855 i 1166 oraz z 2013 r. poz. 613);

5) kasie – należy przez to rozumieć spółdzielczą kasę oszczędnościowo-kredytową, w rozumieniu ustawy o spółdzielczych kasach oszczędnościowo-kredytowych;

6) Kasie Krajowej – należy przez to rozumieć Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową, o której mowa w ustawie o spółdzielczych kasach oszczędnościowo-kredytowych;

7) deponencie – należy przez to rozumieć podmiot, o którym mowa w art. 38l pkt 1 ustawy;

8) wierzytelności deponenta – należy przez to rozumieć środki gwarantowane, o których mowa w art. 38l pkt 2 ustawy, bez ograniczenia do wysokości kwoty, o której mowa w art. 38p ust. 1 ustawy;

9) środkach gwarantowanych przez Fundusz – należy przez to rozumieć środki gwarantowane, o których mowa w art. 38l pkt 2 ustawy.

2. Informacje sporządzane są według stanu na dzień stanowiący podstawę obliczania obowiązkowej opłaty rocznej, ustalony uchwałą Rady Funduszu.

3. Kasa Krajowa przekazuje do Funduszu informacje bez zbędnej zwłoki, nie później jednak niż do dnia, w którym upływa termin do wniesienia obowiązkowej opłaty rocznej, ustalony uchwałą Rady Funduszu.

2. W przypadku gdy dzień, o którym mowa w § 2 ust. 2, nie jest ostatnim dniem roku obrotowego kasy, informację, o której mowa w § 2 ust. 1, również w wersji po zatwierdzeniu przez walne zgromadzenie rocznego sprawozdania finansowego kasy, Kasa Krajowa sporządza i przekazuje do Funduszu, w zakresie dotyczącym tej kasy – bez zbędnej zwłoki, nie później jednak niż w terminie 30 dni od dnia zatwierdzenia rocznego sprawozdania finansowego kasy przez walne zgromadzenie.

2. Informacje sporządzane są według stanu na koniec każdego miesiąca.

3. Informacje powinny być zgodne z danymi zawartymi w systemie wyliczania, o którym mowa w art. 38l pkt 5 ustawy.

4. Kasa Krajowa przekazuje do Funduszu informacje bez zbędnej zwłoki, nie później jednak niż do ostatniego dnia miesiąca następującego po zakończeniu okresu sprawozdawczego.

2. Informacje przekazywane są do Funduszu w dokumentach elektronicznych w formacie XML zgodnych ze schematem XSD, udostępnionym na stronie internetowej Funduszu.

3. Uwarunkowania organizacyjno-techniczne, które powinny być spełnione przy przekazywaniu informacji do Funduszu, oraz zasady nadawania identyfikatorów wyróżniających kasy i Kasę Krajową, a także tworzenia i nazywania dokumentów elektronicznych zawierających informacje przekazywane do Funduszu określa załącznik nr 3 do rozporządzenia.

2. Kasa Krajowa zgłasza do Funduszu w formie pisemnej imię, nazwisko, służbowy adres poczty elektronicznej oraz służbowy numer telefonu kontaktowego osób, o których mowa w ust. 1.

2. Kasa Krajowa przekazuje informację, o której mowa w ust. 1, do Funduszu bez zbędnej zwłoki, nie później jednak niż do dnia, w którym upływa termin do wniesienia obowiązkowej opłaty rocznej.

2. Informacje sporządzane są według stanu na koniec każdego miesiąca.

3. Kasa Krajowa przekazuje do Funduszu informacje, o których mowa w ust. 1, bez zbędnej zwłoki, nie później jednak niż do ostatniego dnia miesiąca następującego po zakończeniu okresu sprawozdawczego. Informacje, o których mowa w ust. 1, za miesiąc październik 2013 r., sporządzone według stanu na dzień 31 października 2013 r., Kasa Krajowa przekazuje do Funduszu najpóźniej do dnia 30 listopada 2013 r.

4. Przepisy § 5 i § 6 stosuje się odpowiednio.

Minister Finansów: wz. J. Cichoń

|

|

1) Minister Finansów kieruje działem administracji rządowej - instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2009 r. Nr 144, poz. 1176, z 2010 r. Nr 140, poz. 943 i Nr 257, poz. 1724, z 2011 r. Nr 134, poz. 781, z 2012 r. poz. 596 i 1166 oraz z 2013 r. poz. 613 i 1012.

Załączniki do rozporządzenia Ministra Finansów

z dnia 2 września 2013 r. (poz. 1022)

Załącznik nr 1

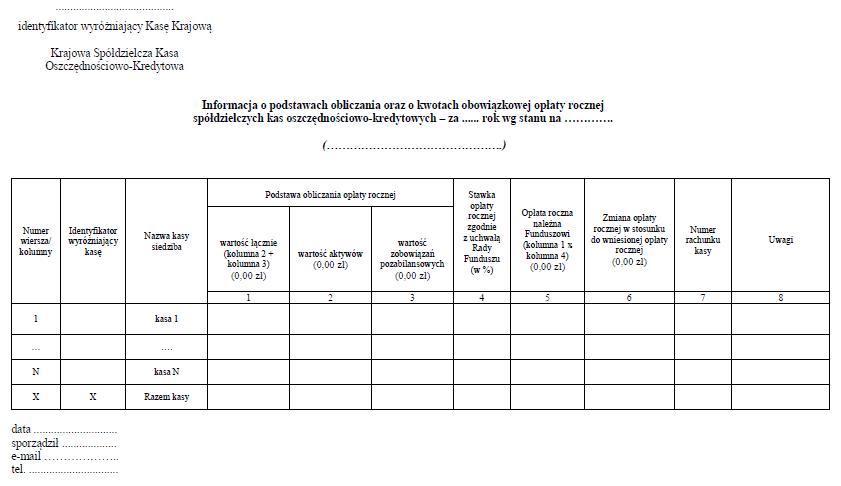

WZÓR – INFORMACJA O PODSTAWACH OBLICZANIA ORAZ O KWOTACH OBOWIĄZKOWEJ OPŁATY ROCZNEJ SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO-KREDYTOWYCH

Wyjaśnienia dotyczące sporządzania informacji

1. W tytule tabeli, w nawiasie, należy wstawić odpowiednią informację co do obowiązkowej opłaty rocznej wniesionej zgodnie z § 2 rozporządzenia bądź skorygowanej zgodnie z § 3 rozporządzenia, w brzmieniu: „wniesionej” lub „skorygowanej”. W przypadku opłaty rocznej za 2013 r. należy wstawić w nawiasie informację w brzmieniu: „wniesionej”.

2. W pozycji: „Zmiana opłaty rocznej w stosunku do wniesionej opłaty rocznej” należy wykazać różnicę pomiędzy wartością skorygowanej należnej opłaty rocznej przekazywanej przez kasę do Funduszu a wartością już wniesionej do Funduszu opłaty rocznej.

3. Pozycję „Numer rachunku kasy” należy wypełnić w przypadku konieczności zwrotu nadpłaty opłaty rocznej.

4. W pozycji „Uwagi” Kasa Krajowa może zamieścić dodatkowe informacje lub wyjaśnienia związane z przekazywanymi informacjami dotyczące poszczególnych kas, w tym w szczególności o dacie końca roku obrotowego kasy, gdy koniec roku obrotowego nie pokrywa się z końcem roku kalendarzowego.

Załącznik nr 2

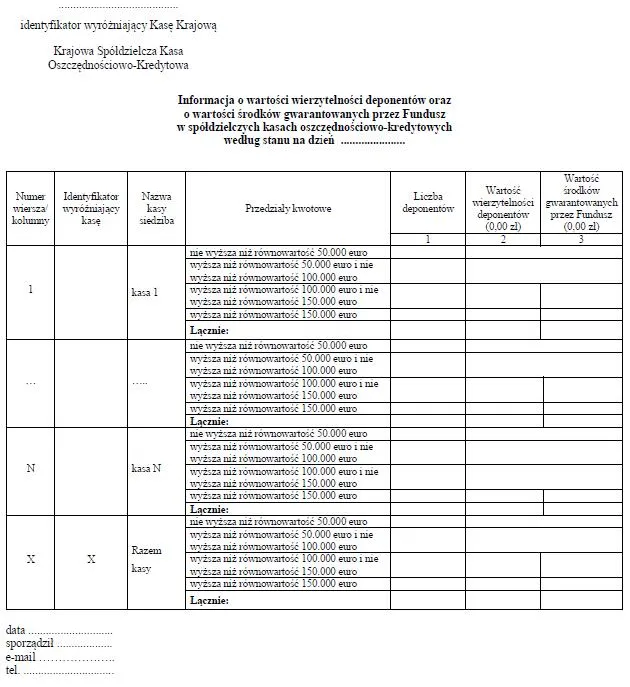

WZÓR – INFORMACJA O WARTOŚCI WIERZYTELNOŚCI DEPONENTÓW ORAZ O WARTOŚCI ŚRODKÓW GWARANTOWANYCH PRZEZ FUNDUSZ W SPÓŁDZIELCZYCH KASACH OSZCZĘDNOŚCIOWO-KREDYTOWYCH

Wyjaśnienia dotyczące sporządzania informacji w zakresie sposobu wyliczania wartości wierzytelności deponentów oraz środków gwarantowanych przez Fundusz

1. Wartość wierzytelności deponentów oraz wartość środków gwarantowanych przez Fundusz wylicza się dla wszystkich deponentów – w rozumieniu ustawy z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym (Dz. U. z 2009 r. Nr 84, poz. 711, z późn. zm.), z uwzględnieniem wyłączeń podmiotowych, określonych w art. 38l pkt 1 tej ustawy.

2. Wyliczenie wartości wierzytelności deponentów oraz wartości środków gwarantowanych przez Fundusz należy przeprowadzić dla poszczególnych deponentów przy użyciu systemu wyliczania, o którym mowa w art. 38l pkt 5 ustawy z dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym, zgodnie z § 4 ust. 3 rozporządzenia. Wartość środków gwarantowanych przez Fundusz w danej kasie jest sumą wartości środków gwarantowanych przez Fundusz, wyliczonych dla poszczególnych deponentów w tej kasie.

3. Należy wykazywać wyłącznie deponentów posiadających wierzytelności na dzień sprawozdawczy.

Załącznik nr 3

UWARUNKOWANIA ORGANIZACYJNO-TECHNICZNE PRZEKAZYWANIA INFORMACJI DO FUNDUSZU ORAZ ZASADY NADAWANIA IDENTYFIKATORÓW WYRÓŻNIAJĄCYCH KASY I KASĘ KRAJOWĄ, TWORZENIA I NAZYWANIA DOKUMENTÓW ELEKTRONICZNYCH ZAWIERAJĄCYCH INFORMACJE PRZEKAZYWANE DO FUNDUSZU W POSTACI ELEKTRONICZNEJ

1. Identyfikatory wyróżniające kasy oraz identyfikator wyróżniający Kasę Krajową, wypełniane w załącznikach nr 1 i 2 oraz 4, oznaczają numer nadany przez Komisję.

2. Informacje przekazywane są do Funduszu przez Kasę Krajową w postaci pliku w formacie XML, zgodnym ze specyfikacją XSD, udostępnioną na stronie internetowej Funduszu (www.bfg.pl).

3. Nazwa pliku wymienionego w pkt 2 powinna być zgodna ze wzorem:

a) jeśli plik zawiera informacje określone w załączniku nr 1:

xxxxx_rrrrmm_1 lub xxxxx_rrrrmm_2:

w którym:

xxxxx – stanowią oznaczenie Kasy Krajowej, przekazującej informacje, utworzone w sposób określony w pkt 1,

rrrrmm – stanowią cyfry określające odpowiednio – rok (cztery pierwsze znaki) i miesiąc (dwa kolejne znaki), w którym przypada dzień sprawozdawczy, na który stan danych finansowych był podstawą do sporządzenia informacji.

1 – oznacza informacje przekazane zgodnie z § 2 ust. 1 rozporządzenia,

2 – oznacza informacje przekazane zgodnie z § 3 ust. 1 i 2 rozporządzenia (informacje skorygowane).

Jeżeli plik tworzony jest dla ponownego przekazania tej samej informacji, nazwę pliku należy uzupełnić, dodając po części nazwy, utworzonej w powyższy sposób, znaki: „_ki”, gdzie „i” oznacza numer ponownie przekazywanej informacji.

b) jeśli plik zawiera informacje określone w załącznikach nr 2 i 4:

xxxxx_rrrrmm:

w którym:

xxxxx – stanowią oznaczenie Kasy Krajowej, przekazującej informacje, utworzone w sposób określony w pkt 1,

rrrrmm – stanowią cyfry określające odpowiednio – rok (cztery pierwsze znaki) i miesiąc (dwa kolejne znaki), w którym przypada dzień kończący okres sprawozdawczy.

Jeżeli plik tworzony jest dla ponownego przekazania tej samej informacji, nazwę pliku należy uzupełnić, dodając po części nazwy utworzonej w powyższy sposób znaki: „_ki”, gdzie „i” oznacza numer ponownie przekazywanej informacji.

4. Uwarunkowania organizacyjno-techniczne, które powinny być spełnione przy przesyłaniu informacji do Funduszu:

– podpisanie pliku podpisem elektronicznym weryfikowanym przy pomocy kwalifikowanego certyfikatu,

– pobranie certyfikatu Funduszu ze strony internetowej Funduszu (www. bfg.pl),

– zaszyfrowanie kluczem publicznym Funduszu wiadomości pocztowej, zawierającej podpisane załączniki,

– szyfrowanie powinno być zgodne ze standardem S/MIME.

5. W temacie wiadomości pocztowej przesyłanej do Funduszu, zawierającej podpisane załączniki, powinno znaleźć się oznaczenie nazwy przesyłki w poniższym brzmieniu:

nazwa pliku_Kasa Krajowa

w którym nazwa pliku jest ustalona, w zależności od rodzaju przekazywanego pliku, zgodnie z pkt 3.

Załącznik nr 4

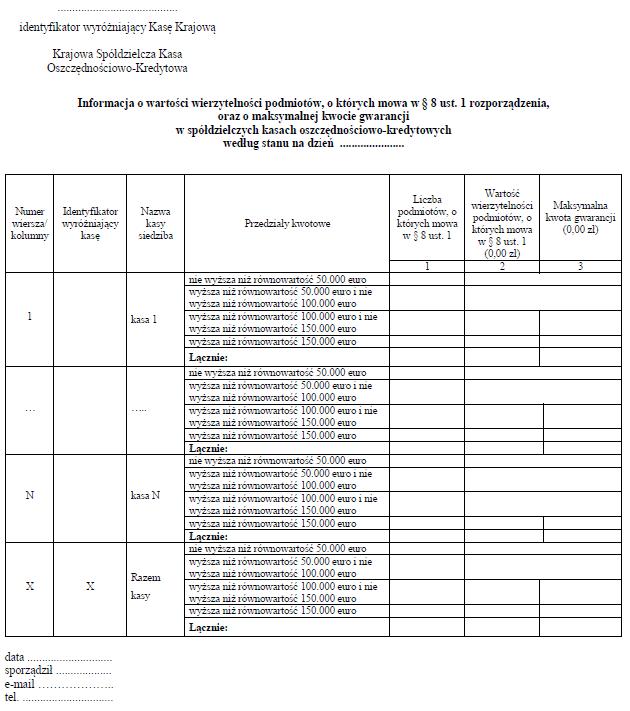

WZÓR – INFORMACJA O WARTOŚCI WIERZYTELNOŚCI PODMIOTÓW, O KTÓRYCH MOWA W § 8 UST. 1 ROZPORZĄDZENIA, ORAZ O MAKSYMALNEJ KWOCIE GWARANCJI W SPÓŁDZIELCZYCH KASACH OSZCZĘDNOŚCIOWO-KREDYTOWYCH

Wyjaśnienia dotyczące sporządzania informacji w zakresie sposobu wyliczania wierzytelności podmiotów, o których mowa w § 8 ust. 1 rozporządzenia, oraz maksymalnej kwoty gwarancji

1. Wartość wierzytelności podmiotów, o których mowa w § 8 ust. 1 rozporządzenia, wylicza się dla wszystkich podmiotów wskazanych w art. 11 ust. 4 ustawy z dnia 19 kwietnia 2013 r. o zmianie ustawy o spółdzielczych kasach oszczędnościowo-kredytowych oraz niektórych innych ustaw (Dz. U. z 2013 r. poz. 613), z uwzględnieniem wyłączeń podmiotowych, określonych w art. 11 ust. 5 tej ustawy i bez uwzględniania limitu 100 000 euro, o którym mowa w art. 11 ust. 6 tej ustawy.

2. Maksymalna kwota gwarancji jest sumą wartości wierzytelności podmiotów, o których mowa w § 8 ust. 1 rozporządzenia, z uwzględnieniem wyłączeń podmiotowych, określonych w art. 11 ust. 5 ustawy z dnia 19 kwietnia 2013 r. o zmianie ustawy o spółdzielczych kasach oszczędnościowo-kredytowych oraz niektórych innych ustaw oraz z uwzględnieniem limitu 100 000 euro, o którym mowa w art. 11 ust. 6 tej ustawy.

3. Należy wykazywać wyłącznie podmioty, o których mowa w § 8 ust. 1 rozporządzenia, posiadające wierzytelności na dzień sprawozdawczy.

- Data ogłoszenia: 2013-09-04

- Data wejścia w życie: 2013-09-12

- Data obowiązywania: 2013-09-12

- Dokument traci ważność: 2016-08-21

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA