REKLAMA

Dziennik Ustaw - rok 2013 poz. 289

OBWIESZCZENIE

MINISTRA FINANSÓW

z dnia 31 stycznia 2013 r.

w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Finansów w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej

1. Na podstawie art. 16 ust. 3 ustawy z dnia 20 lipca 2000 r. o ogłaszaniu aktów normatywnych i niektórych innych aktów prawnych (Dz. U. z 2011 r. Nr 197, poz. 1172 i Nr 232, poz. 1378) ogłasza się w załączniku do niniejszego obwieszczenia jednolity tekst rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. Nr 128, poz. 861), z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministra Finansów z dnia 19 stycznia 2012 r. zmieniającym rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. poz. 121).

2. Podany w załączniku do niniejszego obwieszczenia tekst jednolity rozporządzenia nie obejmuje:

1) § 27 ust. 1 rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. Nr 128, poz. 861), który stanowi:

§ 27. „1. Do ewidencji zdarzeń w roku obrotowym 2010, z wyjątkiem zdarzeń dotyczących wykonania budżetu środków europejskich, stosuje się przepisy dotychczasowe.”;

2) § 2–4 rozporządzenia Ministra Finansów z dnia 19 stycznia 2012 r. zmieniającego rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. poz. 121), które stanowią:

„§ 2. Przepisy rozporządzenia mają zastosowanie po raz pierwszy do sprawozdań finansowych za rok obrotowy rozpoczynający się w 2012 r.

§ 3. Kierownicy jednostek dostosują zasady prowadzenia ewidencji do zasad określonych w niniejszym rozporządzeniu w terminie 6 miesięcy od dnia jego wejścia w życie.

§ 4. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.”.

Minister Finansów: wz. J. Cichoń

Załącznik do obwieszczenia Ministra Finansów

z dnia 31 stycznia 2013 r. (poz. 289)

ROZPORZĄDZENIE

MINISTRA FINANSÓW

z dnia 5 lipca 2010 r.

w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej

Na podstawie art. 40 ust. 4 pkt 1 lit. a ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157, poz. 1240, z późn. zm.1)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. Rozporządzenie określa szczególne zasady rachunkowości oraz plany kont dla:

1) budżetu państwa;

2) budżetów jednostek samorządu terytorialnego;

3) jednostek budżetowych;

4) samorządowych zakładów budżetowych;

5) państwowych funduszy celowych;

6) jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

§ 2. Ilekroć w rozporządzeniu jest mowa o:

1) ustawie o rachunkowości – rozumie się przez to ustawę z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223, z późn. zm.2));

2) ustawie o finansach publicznych – rozumie się przez to ustawę z dnia 27 sierpnia 2009 r. o finansach publicznych;

3) jednostce – rozumie się przez to jednostki, o których mowa w § 1 pkt 3 i 4;

4) placówce – rozumie się przez to jednostkę, o której mowa w § 1 pkt 6;

5) środkach trwałych – rozumie się przez to środki, o których mowa w art. 3 ust. 1 pkt 15 ustawy o rachunkowości, w tym środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, otrzymane w zarząd lub użytkowanie i przeznaczone na potrzeby jednostki.

Rozdział 2

Szczególne zasady rachunkowości dla budżetu i jednostek

§ 3. Ustalenie deficytu budżetu państwa oraz nadwyżki lub deficytu budżetu środków europejskich następuje na odrębnych kontach księgowych w zakresie faktycznie (kasowo) zrealizowanych podatkowych i niepodatkowych dochodów i wydatków budżetu państwa oraz na odrębnych kontach księgowych w zakresie faktycznie (kasowo) zrealizowanych dochodów i wydatków budżetu środków europejskich.

§ 4. Państwowe jednostki budżetowe ujmują w księgach rachunkowych:

1) podatkowe i niepodatkowe dochody budżetu państwa i wydatki budżetu państwa faktycznie (kasowo) zrealizowane na rachunkach bankowych dochodów lub wydatków budżetowych w danym roku budżetowym, z uwzględnieniem okresu przejściowego określonego w odrębnych przepisach;

2)3) wydatki budżetu środków europejskich faktycznie (kasowo) zrealizowane lub zrealizowane przez BGK na podstawie zleceń płatności w danym roku budżetowym, z uwzględnieniem okresu przejściowego określonego w odrębnych przepisach.

§ 5. W celu ustalenia nadwyżki lub deficytu budżetów jednostek samorządu terytorialnego operacje dotyczące ich dochodów i wydatków są ujmowane w księgach rachunkowych na odrębnych kontach księgowych w zakresie faktycznie (kasowo) zrealizowanych wpływów i wydatków dokonanych na bankowych rachunkach budżetów oraz rachunkach bieżących dochodów i wydatków budżetowych jednostek budżetowych, z wyjątkiem operacji szczególnych określonych w odrębnych przepisach.

§ 6. 1. Środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego otrzymane nieodpłatnie, na podstawie decyzji właściwego organu, mogą być wycenione w wartości określonej w tej decyzji.

2. Środki trwałe oraz wartości niematerialne i prawne umarza się lub amortyzuje. Odpisów umorzeniowych lub amortyzacyjnych dokonuje się według zasad przyjętych przez jednostkę zgodnie z przepisami ustawy o rachunkowości. Ustalając zasady umarzania lub amortyzacji, jednostka może przyjąć stawki określone w przepisach o podatku dochodowym od osób prawnych albo stawki określone przez dysponenta części budżetowej albo zarząd jednostki samorządu terytorialnego.

3. Jednorazowo, przez spisanie w koszty w miesiącu przyjęcia do używania, mogą być umarzane:

1) książki i inne zbiory biblioteczne;

2) środki dydaktyczne służące procesowi dydaktyczno-wychowawczemu realizowanemu w szkołach i placówkach oświatowych;

3) odzież i umundurowanie;

4) meble i dywany;

5) inwentarz żywy;

6) pozostałe środki trwałe oraz wartości niematerialne i prawne o wartości nieprzekraczającej wielkości ustalonej w przepisach o podatku dochodowym od osób prawnych, dla których odpisy amortyzacyjne są uznawane za koszt uzyskania przychodu w 100% ich wartości, w momencie oddania do używania.

4. Nie umarza się gruntów oraz dóbr kultury.

5. Wartość początkowa środków trwałych i dotychczas dokonane odpisy umorzeniowe podlegają aktualizacji zgodnie z zasadami określonymi w odrębnych przepisach, a wyniki aktualizacji są odnoszone na fundusz.

6. Inwentaryzacja nieruchomości powinna zapewnić porównanie danych wynikających z ewidencji księgowej z ewidencją odpowiednio gminnego, powiatowego i wojewódzkiego zasobu nieruchomości.

7.4) Zapasy wojenne podlegają inwentaryzacji według zasad określonych w odrębnych przepisach.

§ 7. Do przychodów urzędu jednostki samorządu terytorialnego zalicza się dochody budżetu jednostki samorządu terytorialnego nieujęte w planach finansowych innych samorządowych jednostek budżetowych.

§ 8. 1. Wartość należności aktualizuje się zgodnie z ustawą o rachunkowości, z zastrzeżeniem ust. 2–4.

2. Odpisy aktualizujące wartość należności dotyczących rozchodów budżetu zalicza się do wyników na pozostałych operacjach niekasowych.

3. Odpisy aktualizujące wartość należności dotyczących funduszy tworzonych na podstawie ustaw obciążają fundusze.

4. Odpisy aktualizujące wartość należności są dokonywane nie później niż na dzień bilansowy.

5. Odsetki od należności i zobowiązań, w tym również tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w księgach rachunkowych w momencie ich zapłaty, lecz nie później niż pod datą ostatniego dnia kwartału w wysokości odsetek należnych na koniec tego kwartału.

6. Należności i zobowiązania oraz inne składniki aktywów i pasywów wyrażone w walutach obcych wycenia się nie później niż na koniec kwartału, według zasad obowiązujących na dzień bilansowy.

§ 9. 1. Jednostki zwolnione z podatku dochodowego od osób prawnych mogą umarzać i amortyzować środki trwałe oraz wartości niematerialne i prawne jednorazowo za okres całego roku, natomiast jednostki rozliczające podatek dochodowy od osób prawnych za inne okresy niż okresy miesięczne – jednorazowo za dany okres.

2. Jednostki postawione w stan likwidacji wyceniają aktywa według zasad określonych dla jednostek kontynuujących działalność, chyba że przepisy o likwidacji jednostki stanowią inaczej.

§ 9a.5) Jednostki nie dokonują biernych rozliczeń międzyokresowych kosztów wynikających z obowiązku wykonania przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych.

Rozdział 3

Szczególne zasady rachunkowości dla placówek

§ 10. 1. Placówki prowadzą rachunkowość w walutach zatwierdzonych planów finansowych lub w walutach określonych przez dysponenta części budżetowej.

2. Dysponent części budżetowej może powierzyć prowadzenie rachunkowości placówki innej placówce lub jednostce.

§ 11. 1. Środki trwałe do wartości stanowiącej równowartość 500 euro, wartości niematerialne i prawne oraz materiały zalicza się do kosztów placówki bezpośrednio po ich nabyciu, a uzyskane w wyniku finansowania inwestycji spisuje się w ciężar funduszu inwestycyjnego bezpośrednio po rozliczeniu inwestycji.

2. Środki trwałe wycenia się w wartości ceny nabycia lub kosztów poniesionych na budowę lub ulepszenie środka trwałego lub według zasad określonych przez dysponenta części budżetowej.

3. Środki trwałe, pozostałe środki trwałe oraz wartości niematerialne i prawne placówek nie podlegają umorzeniu i amortyzacji.

§ 12. Do należności i zobowiązań placówek stosuje się przepisy § 8.

§ 13. Okresem sprawozdawczym placówki jest kwartał.

Rozdział 4

Plany kont

§ 14. 1. Wprowadza się następujące plany kont:

1) plan kont dla budżetu państwa, określony w załączniku nr 1 do rozporządzenia;

2) plan kont dla budżetów jednostek samorządu terytorialnego, określony w załączniku nr 2 do rozporządzenia;

3) plan kont dla jednostek budżetowych i samorządowych zakładów budżetowych, określony w załączniku nr 3 do rozporządzenia;

4) plan kont dla placówek, określony w załączniku nr 4 do rozporządzenia.

2. Plany kont stanowią podstawę do opracowania zakładowych planów kont.

§ 15. 1. Ustalając zakładowy plan kont, należy się kierować następującymi zasadami:

1) konta wskazane w planach kont należy traktować jako standardową liczbę kont, która może być ograniczona jedynie o konta służące do księgowania operacji gospodarczych niewystępujących w jednostce lub placówce albo uzupełniona o konta zgodne co do treści ekonomicznej, w tym również przy wykorzystaniu symboli kont, które nie mają zastosowania w jednostce;

2) plan kont dla budżetu jednostki samorządu terytorialnego może być uzupełniony, w miarę potrzeby, o właściwe konta planu kont dla jednostek budżetowych i samorządowych zakładów budżetowych;

3) konta wskazane w planach kont ujętych w załącznikach do rozporządzenia mogą być dzielone na dwa lub więcej kont syntetycznych;

4) zakładowy plan kont powinien uwzględniać ustalenia dysponenta części budżetowej lub zarządu jednostki samorządu terytorialnego dotyczące zasad grupowania operacji gospodarczych istotnych dla rodzaju działalności;

5) zakładowy plan kont powinien zapewniać możliwość sporządzenia sprawozdań finansowych, sprawozdań budżetowych lub innych sprawozdań określonych w odrębnych przepisach.

2.6) W jednostkach zobowiązanych – na podstawie odrębnych przepisów – do planowania i sprawozdawczości budżetowej w układzie zadaniowym, ewidencja operacji dotyczących wykonania budżetu w układzie zadaniowym jest prowadzona z wykorzystaniem konta pozabilansowego planu kont jednostek budżetowych i samorządowych zakładów budżetowych zawartego w załączniku nr 3 do rozporządzenia, z zastrzeżeniem ust. 2a.

2a.7) Ewidencja wykonania budżetu w układzie zadaniowym może być prowadzona w inny sposób ustalony przez jednostkę pod warunkiem, że zapewni wykonanie obowiązków sprawozdawczych wynikających z odrębnych przepisów.

3. Plan kont dla budżetu państwa może być uzupełniony o dodatkowe konta.

§ 16. 1. Jeżeli przepisy dotyczące sprawozdań nakładają obowiązek:

1) wykazywania w sprawozdaniach obrotów na określonych kontach – stosowana technika księgowości powinna umożliwić prawidłowe ustalenie wysokości tych obrotów;

2) uzyskiwania informacji również w innych układach niż określone w planie kont – ewidencja aktywów, pasywów, kosztów i przychodów oraz strat i zysków nadzwyczajnych może być dokonywana według innych dodatkowych klasyfikacji.

2. W zależności od potrzeb można stosować następujące zasady ewidencji i rozliczania kosztów działalności podstawowej:

1) ponoszone koszty ujmuje się tylko na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”;

2) ponoszone koszty ujmuje się tylko na kontach zespołu 5 „Koszty według typów działalności i ich rozliczenie” z odpowiednim wyodrębnieniem na kontach analitycznych kosztów w układzie rodzajowym;

3) ponoszone koszty ujmuje się zarówno na kontach zespołu 4 „Koszty według rodzajów i ich rozliczenie”, jak i w zespole 5 „Koszty według typów działalności i ich rozliczenie” z dalszym ich rozliczeniem na konta zespołu 6 „Produkty” i 7 „Przychody, dochody i koszty”.

Rozdział 5

Sprawozdawczość finansowa

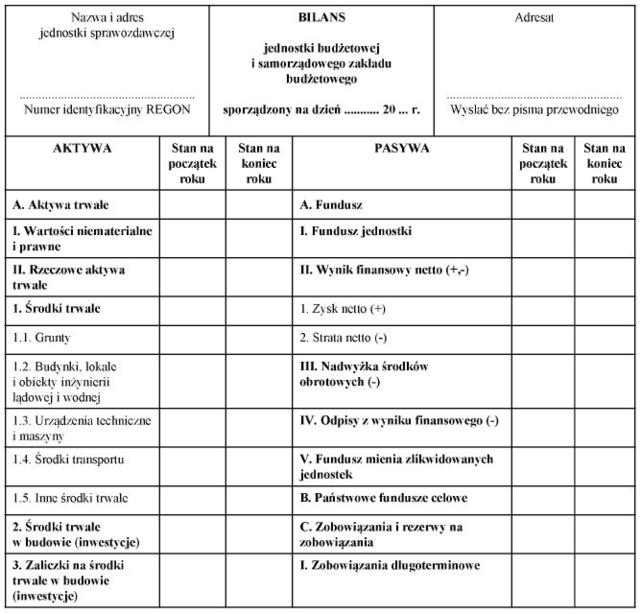

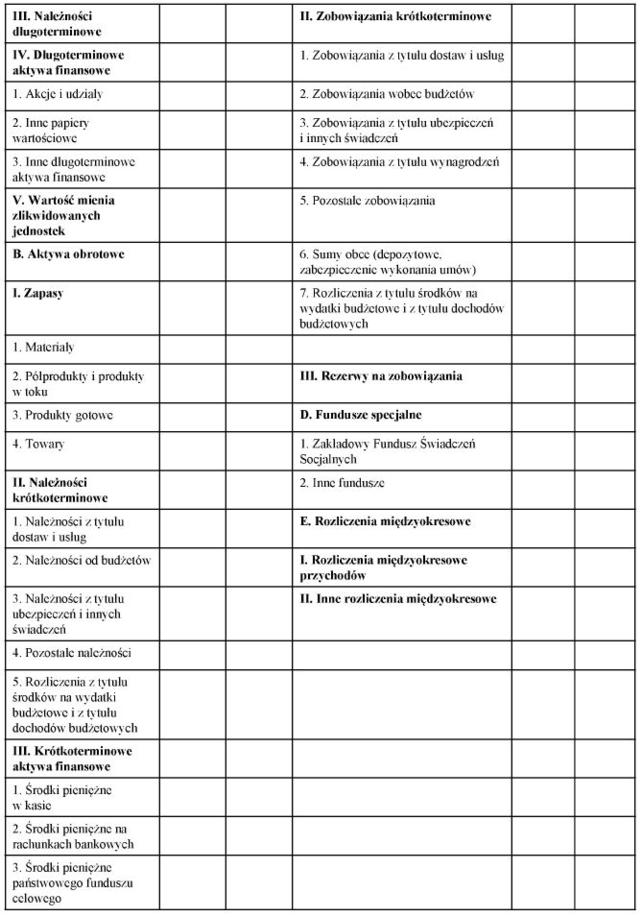

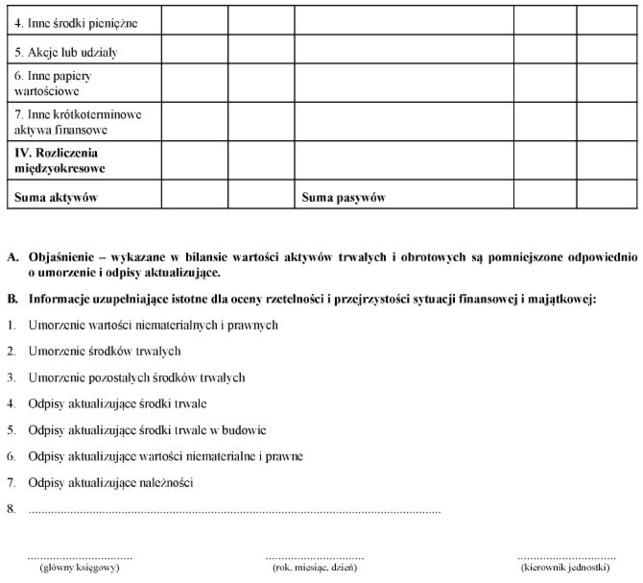

§ 17. 1. Na dzień zamknięcia ksiąg rachunkowych jednostki, o których mowa w § 1 pkt 3 i 4, sporządzają sprawozdanie finansowe składające się z:

1) bilansu;

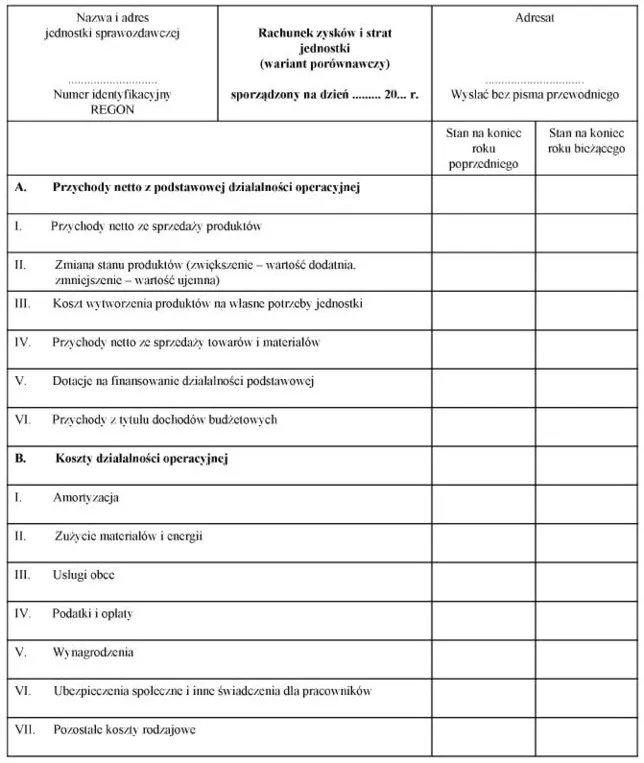

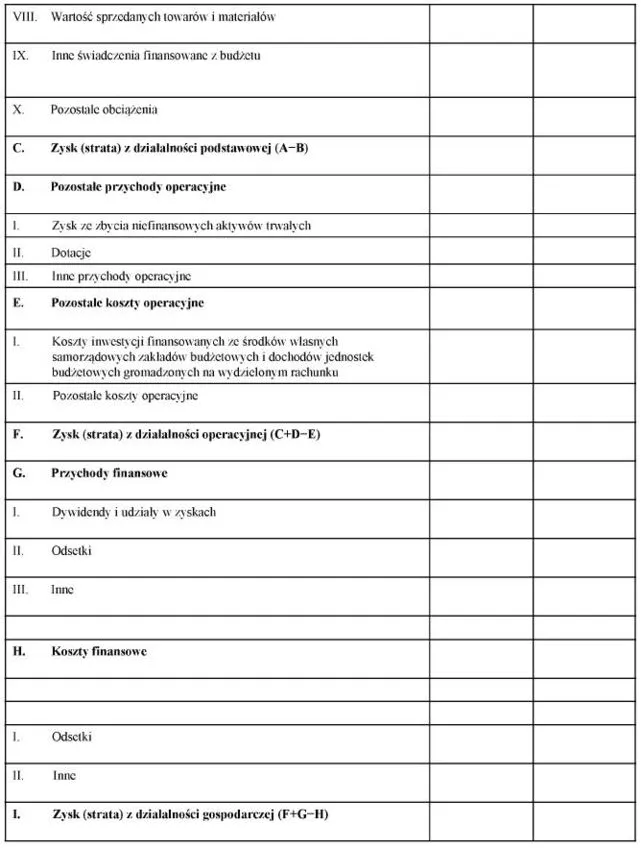

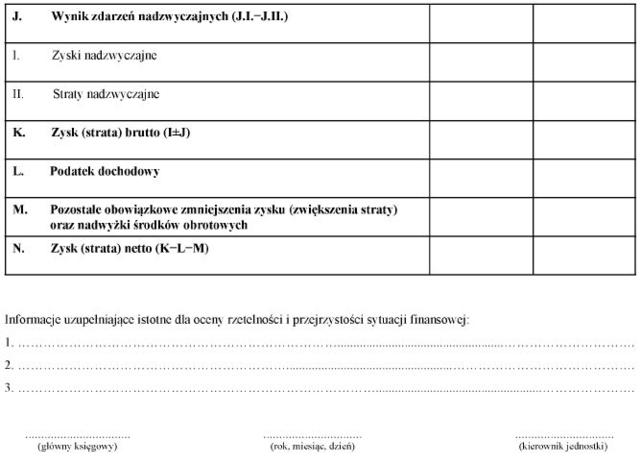

2) rachunku zysków i strat (wariant porównawczy);

3) zestawienia zmian w funduszu.

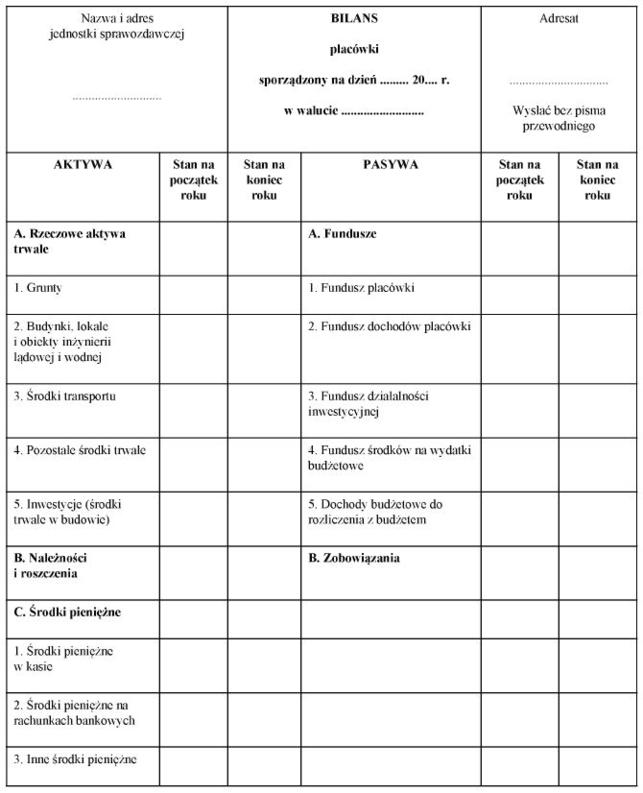

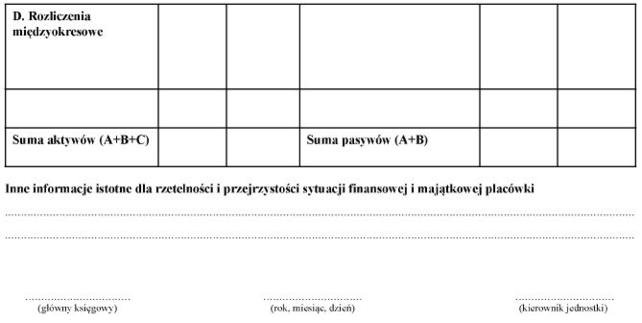

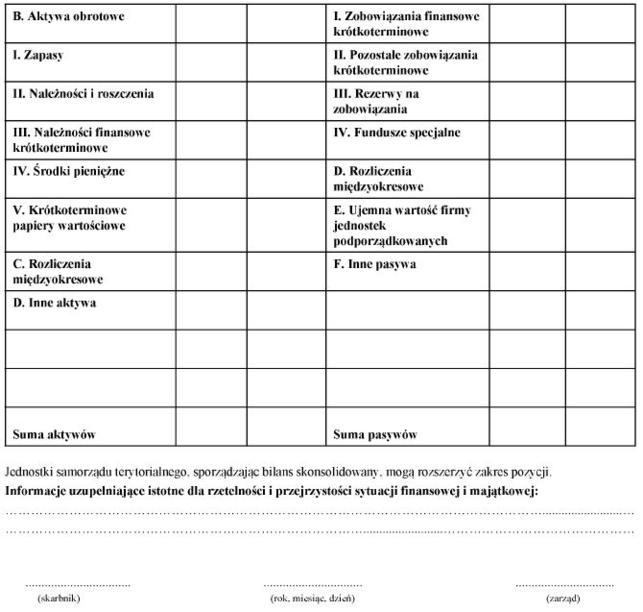

2. Placówki sporządzają sprawozdanie finansowe obejmujące bilans na dzień zamknięcia ksiąg rachunkowych (dzień bilansowy), to jest na dzień 31 grudnia.

3. Bilans powinien zawierać informacje w zakresie ustalonym dla:

1) jednostki budżetowej i samorządowego zakładu budżetowego – w załączniku nr 5 do rozporządzenia;

2) placówki – w załączniku nr 6 do rozporządzenia.

4. Rachunek zysków i strat (wariant porównawczy) powinien zawierać informacje w zakresie ustalonym w załączniku nr 7 do rozporządzenia.

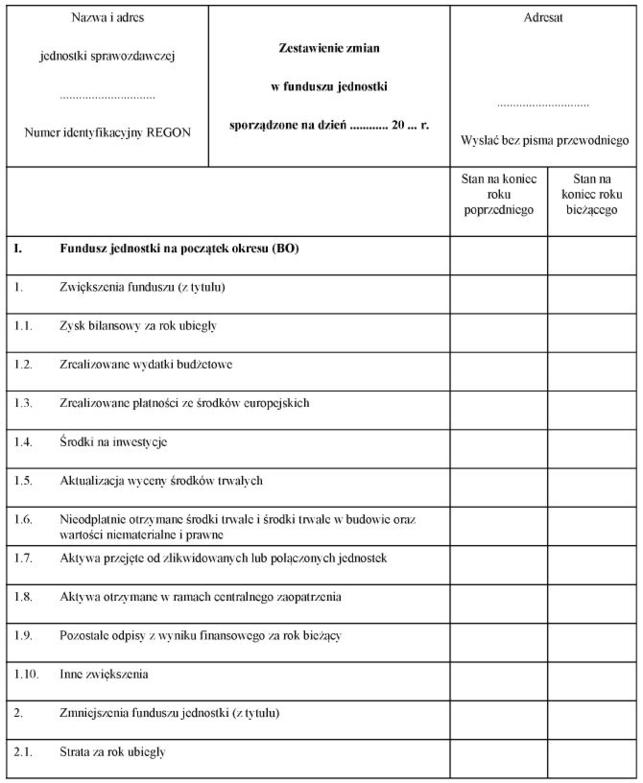

5. Zestawienie zmian w funduszu powinno zawierać informacje w zakresie ustalonym w załączniku nr 8 do rozporządzenia.

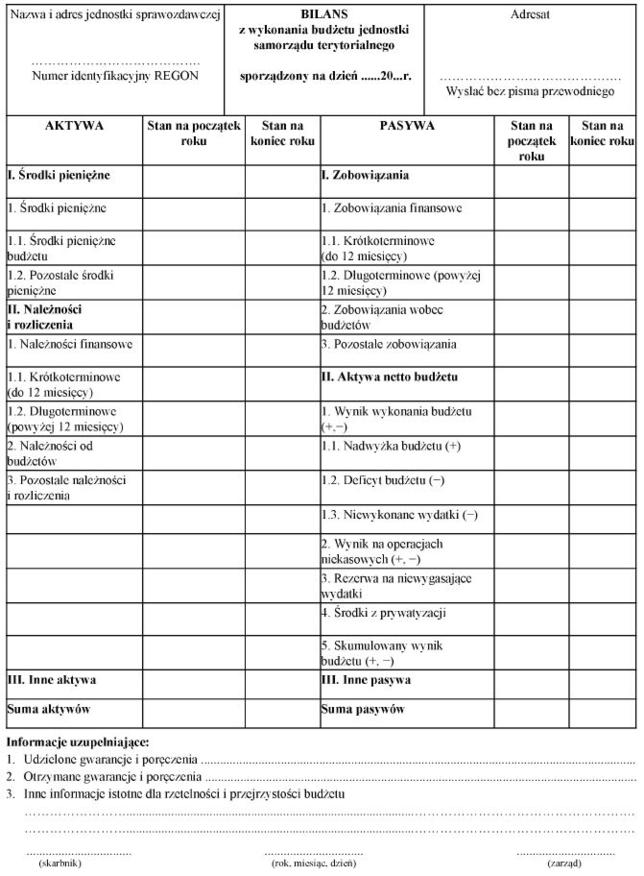

6. Z wykonania budżetu jednostki samorządu terytorialnego sporządza się bilans zawierający informacje w zakresie ustalonym w załączniku nr 9 do rozporządzenia.

7.8) Zdarzenia dotyczące państwowego funduszu celowego ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym jednostki obsługującej dysponenta tego funduszu.

§ 18. 1. Rokiem obrotowym jest rok budżetowy.

2. Okresem sprawozdawczym jest miesiąc.

3. Ostateczne zamknięcie i otwarcie ksiąg rachunkowych jednostki i placówki kontynuującej działalność powinno nastąpić do dnia 30 kwietnia roku następnego, a w jednostkach, których sprawozdanie finansowe podlega zatwierdzeniu, w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za rok obrotowy.

§ 19.9) 1. Jednostki budżetowe obsługujące dysponenta części budżetowej i dysponentów środków budżetu państwa drugiego stopnia sporządzają łączne sprawozdania finansowe, będące sumą sprawozdań finansowych jednostek i placówek podległych dysponentom części budżetowej i dysponentom środków budżetu państwa drugiego stopnia oraz własnego sprawozdania finansowego, z odpowiednim wyłączeniem wzajemnych rozliczeń dokonywanych między tymi jednostkami.

2. Wyłączenia wzajemnych rozliczeń, o których mowa w ust. 1, dotyczą w szczególności:

1) wzajemnych należności i zobowiązań oraz innych rozrachunków o podobnym charakterze;

2) wyniku finansowego ustalonego na operacjach dokonywanych pomiędzy jednostkami, o których mowa w ust. 1.

§ 20. 1. Sprawozdanie finansowe jednostki samorządu terytorialnego składa się z:

1) bilansu z wykonania budżetu jednostki samorządu terytorialnego;

2) łącznego bilansu obejmującego dane wynikające z bilansów samorządowych jednostek budżetowych i samorządowych zakładów budżetowych, zawierającego informacje w zakresie ustalonym w załączniku nr 5 do rozporządzenia;

3) łącznego rachunku zysków i strat obejmującego dane wynikające z rachunków zysków i strat samorządowych jednostek budżetowych i samorządowych zakładów budżetowych, zawierającego informacje w zakresie ustalonym w załączniku nr 7 do rozporządzenia;

4) łącznego zestawienia zmian w funduszu obejmującego dane wynikające z zestawień zmian w funduszu samorządowych jednostek budżetowych i samorządowych zakładów budżetowych, zawierającego informacje w zakresie ustalonym w załączniku nr 8 do rozporządzenia.

2. Sporządzając sprawozdanie finansowe, o którym mowa w ust. 1, należy dokonać odpowiednich wyłączeń wzajemnych rozliczeń między jednostkami.

3.10) Wyłączenia wzajemnych rozliczeń, o których mowa w ust. 2, dotyczą w szczególności:

1) wzajemnych należności i zobowiązań oraz innych rozrachunków o podobnym charakterze;

2) wyniku finansowego ustalonego na operacjach dokonywanych pomiędzy jednostkami, o których mowa w ust. 1.

4.10) Sporządzając sprawozdanie finansowe, jednostka samorządu terytorialnego przedstawia w informacji uzupełniającej do tego sprawozdania dane o wysokości środków na świadczenia pracownicze zabezpieczone w wieloletniej prognozie finansowej jednostki samorządu terytorialnego.

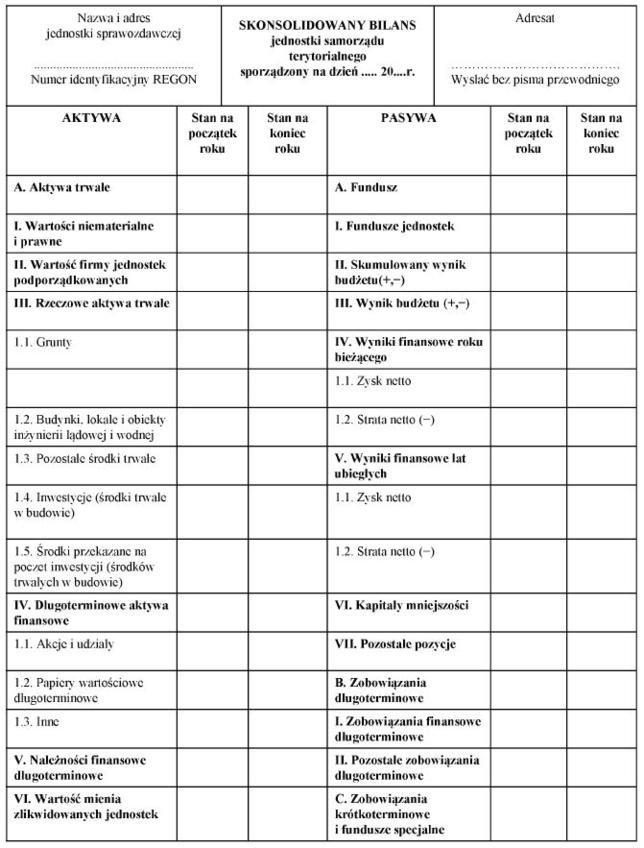

§ 21. Zarząd jednostki samorządu terytorialnego sporządza skonsolidowany bilans, stosując odpowiednio przepisy rozdziału 6 ustawy o rachunkowości przy założeniu, że jednostką dominującą jest jednostka samorządu terytorialnego. Skonsolidowany bilans powinien zawierać informacje w zakresie ustalonym w załączniku nr 10 do rozporządzenia.

§ 22. Informacje zawarte w sprawozdaniu finansowym, w bilansie z wykonania budżetu jednostki samorządu terytorialnego i w skonsolidowanym bilansie jednostki samorządu terytorialnego mogą być wykazywane z większą szczegółowością niż określona w załącznikach do rozporządzenia, jeżeli wynika to z potrzeb lub specyfiki jednostki.

§ 23. Sprawozdania finansowe, o których mowa w § 17 ust. 1 i 2, § 19 i 20, oraz bilanse, o których mowa w § 17 ust. 6 i § 21, sporządza się w języku polskim i w walucie polskiej. Dane liczbowe wykazuje się w złotych i groszach.

§ 24. Sprawozdanie finansowe, o którym mowa w § 17 ust. 1 i 2, oraz bilans, o którym mowa w § 17 ust. 6, sporządza się w terminie 3 miesięcy od dnia, na który zamyka się księgi rachunkowe.

§ 25. 1. Sprawozdanie finansowe jednostki i placówki podpisują odpowiednio kierownik jednostki i główny księgowy albo kierownik placówki i księgowy placówki, z zastrzeżeniem ust. 2.

2. Bilans z wykonania budżetu jednostki samorządu terytorialnego podpisują zarząd i skarbnik.

3. Sprawozdanie finansowe i skonsolidowany bilans jednostki samorządu terytorialnego podpisuje zarząd i skarbnik.

§ 26. 1. Kierownicy jednostek i placówek składają sprawozdania finansowe odpowiednio dysponentom środków budżetu wyższego stopnia lub zarządom jednostek samorządu terytorialnego w terminie do dnia 31 marca roku następnego.

2. Dysponenci środków budżetu drugiego stopnia przekazują łączne sprawozdania finansowe dysponentom części budżetowej do dnia 15 kwietnia roku następnego.

3. Dysponenci części budżetowej przekazują łączne sprawozdania finansowe do Ministerstwa Finansów do dnia 30 kwietnia roku następnego.

4. Zarządy jednostek samorządu terytorialnego przekazują sprawozdania finansowe, o których mowa w § 20, do właściwych regionalnych izb obrachunkowych w terminie do dnia 30 kwietnia roku następnego.

5. Zarządy jednostek samorządu terytorialnego przekazują do właściwych regionalnych izb obrachunkowych skonsolidowane bilanse w formie pisemnej i w formie dokumentu elektronicznego w rozumieniu przepisów ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2013 r. poz. 235) w terminie do dnia 30 czerwca roku następnego, z zastrzeżeniem ust. 6.

6. Zarządy jednostek samorządu terytorialnego mogą przekazywać skonsolidowane bilanse wyłącznie w formie dokumentu elektronicznego tylko wtedy, gdy autentyczność ich pochodzenia i integralność ich treści będą zagwarantowane bezpiecznym podpisem elektronicznym w rozumieniu ustawy z dnia 18 września 2001 r. o podpisie elektronicznym (Dz. U. z 2013 r. poz. 262), weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu.

7. Regionalne izby obrachunkowe przekazują do Ministerstwa Finansów skonsolidowane bilanse jednostek samorządu terytorialnego w formie dokumentu elektronicznego do dnia 14 lipca roku następnego.

8. Placówki przekazują sprawozdanie finansowe w sposób i w terminie określonych przez dysponenta części budżetowej.

Rozdział 6

Przepisy przejściowe i końcowe

§ 27. 1. (pominięty).11)

2. Kierownicy jednostek dostosują prowadzenie rachunkowości w zakresie wykonania budżetu środków europejskich do zasad określonych w niniejszym rozporządzeniu w terminie 3 miesięcy od dnia jego wejścia w życie.

3. Do dnia zakończenia i rozliczenia programów i projektów, o których mowa w art. 112 ustawy z dnia 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz. U. Nr 157, poz. 1241, z późn. zm.12)), jednostki mogą stosować zasady ewidencji określone w dotychczasowych przepisach z odpowiednim dostosowaniem numeracji kont.

§ 28. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia13), z wyjątkiem przepisu § 15 ust. 2, który wchodzi w życie z dniem 1 stycznia 2012 r.14)

Załączniki do rozporządzenia Ministra Finansów

z dnia 5 lipca 2010 r.

Załącznik nr 1

PLAN KONT DLA BUDŻETU PAŃSTWA

I. Wykaz kont

1. Konta bilansowe

133 – Centralny rachunek bieżący budżetu państwa

137 – Lokaty

138 – Rachunek budżetu środków europejskich

139 – Inne rachunki bankowe

140 – Inne krajowe środki pieniężne

141 – Inne środki pieniężne

222 – Rozliczenie podatkowych i niepodatkowych dochodów budżetu państwa

223 – Rozliczenie wydatków budżetu państwa

224 – Rozliczenie udziałów przekazywanych jednostkom samorządu terytorialnego

225 – Pozostałe rozliczenia budżetu

227 – Rozliczenie budżetu środków europejskich

240 – Pozostałe rozrachunki

250 – Należności finansowe

260 – Zobowiązania finansowe

290 – Odpisy aktualizujące należności

901 – Dochody budżetu

902 – Wydatki budżetu

905 – Dochody budżetu środków europejskich

906 – Wydatki budżetu środków europejskich

908 – Inne operacje

961 – Wynik wykonania budżetu

963 – Wynik wykonania budżetu środków europejskich

964 – Skumulowany wynik budżetu środków europejskich

II. Opis kont

1. Konta bilansowe

1) Konto 133 – „Centralny rachunek bieżący budżetu państwa”

Konto 133 służy do ewidencji operacji dokonywanych na centralnym rachunku bieżącym budżetu państwa.

Do konta 133 prowadzi się ewidencję szczegółową według rachunków otwartych w banku przeznaczonych do obsługi centralnego rachunku bieżącego budżetu państwa.

Na stronie Wn konta 133 ewidencjonuje się operacje zwiększające stan krajowych środków pieniężnych na centralnym rachunku bieżącym budżetu państwa danego roku budżetowego.

Na stronie Ma konta 133 księguje się operacje zmniejszające stan krajowych środków pieniężnych na centralnym rachunku bieżącym budżetu państwa danego roku budżetowego.

Na stronie Wn i Ma konta 133 mogą być ewidencjonowane operacje, które nie mają wpływu na stan krajowych środków pieniężnych na centralnym rachunku bieżącym budżetu państwa, jeżeli jest to uzasadnione przelewami pomiędzy rachunkami bankowymi oraz względami rozliczenia ustawy budżetowej.

2) Konto 137 – „Lokaty”

Konto 137 służy do ewidencji operacji w zakresie lokat zakładanych w walucie polskiej.

Na stronie Wn konta 137 ewidencjonuje się wartość nominalną zakładanej lokaty, a na stronie Ma wartość nominalną rozwiązanej lokaty.

3) Konto 138 – „Rachunek budżetu środków europejskich”

Konto 138 służy do ewidencji operacji pieniężnych dokonywanych na rachunkach środków europejskich. Na stronie Wn konta 138 ujmuje się wpływ środków pieniężnych na ten rachunek, na stronie Ma ujmuje się wypłaty z tego rachunku.

4) Konto 139 – „Inne rachunki bankowe”

Konto 139 służy do ewidencji operacji dotyczących wydzielonych rachunków bankowych środków pieniężnych, zgodnie z odrębnymi przepisami.

Na stronie Wn konta 139 ujmuje się wpływy tych środków pieniężnych, a na stronie Ma konta 139 ujmuje się wypłaty tych środków pieniężnych.

Ewidencja szczegółowa prowadzona do konta 139 powinna zapewnić podział środków na ich rodzaje.

5) Konto 140 – „Inne krajowe środki pieniężne”

Konto 140 służy do ewidencji innych krajowych środków pieniężnych niż te, które są ewidencjonowane na kontach 133 i 137, ale służą do rozliczenia ustawy budżetowej.

6) Konto 141 – „Inne środki pieniężne”

Konto 141 służy do ewidencji innych środków pieniężnych.

7) Konto 222 – „Rozliczenie podatkowych i niepodatkowych dochodów budżetu państwa”

Konto 222 służy do ewidencji rozliczenia podatkowych i niepodatkowych dochodów budżetu państwa.

Na stronie Wn konta 222 ewidencjonuje się zmniejszenia podatkowych i niepodatkowych dochodów budżetu państwa oraz uzgodnione podatkowe i niepodatkowe dochody budżetu państwa.

Na stronie Ma konta 222 ewidencjonuje się podatkowe i niepodatkowe dochody budżetu państwa objęte częściami budżetu państwa.

8) Konto 223 – „Rozliczenie wydatków budżetu państwa”

Konto 223 służy do ewidencji rozliczeń wydatków budżetu państwa.

Na stronie Wn konta 223 ewidencjonuje się środki pieniężne przekazane dysponentom części na wydatki budżetu państwa oraz korekty.

Na stronie Ma konta 223 ewidencjonuje się niewykorzystane przez dysponentów środki pieniężne na wydatki oraz korekty.

9) Konto 224 – „Rozliczenie udziałów przekazywanych jednostkom samorządu terytorialnego”

Konto 224 służy do ewidencji rozliczeń udziałów przekazywanych jednostkom samorządu terytorialnego.

Na stronie Wn konta 224 ewidencjonuje się wartość udziałów przekazanych jednostkom samorządu terytorialnego i wartość udziałów pomniejszających dochody budżetu państwa.

Na stronie Ma konta 224 ewidencjonuje się korekty udziałów.

10) Konto 225 – „Pozostałe rozliczenia budżetu”

Konto 225 służy do ewidencji rozliczeń pomiędzy budżetem środków europejskich a budżetem państwa oraz rozliczeń w ramach budżetu państwa.

11) Konto 227 – „Rozliczenie budżetu środków europejskich”

Konto 227 służy do ewidencji i rozliczeń z tytułu środków na wydatki budżetu środków europejskich.

12) Konto 240 – „Pozostałe rozrachunki”

Konto 240 służy do ewidencji innych rozrachunków związanych z realizacją budżetu państwa.

13) Konto 250 – „Należności finansowe”

Konto 250 służy do ewidencji należności zaliczanych do należności finansowych dotyczących rozchodów budżetu państwa.

Na stronie Wn konta 250 ujmuje się powstanie i zwiększenie należności finansowych, a na stronie Ma – ich zmniejszenie.

Konto 250 może wykazywać dwa salda. Saldo Wn oznacza stan należności finansowych, a saldo Ma stan nadpłat z tytułu należności finansowych.

14) Konto 260 – „Zobowiązania finansowe”

Konto 260 służy do ewidencji zobowiązań zaliczanych do zobowiązań finansowych dotyczących przychodów budżetu państwa.

Na stronie Wn konta 260 ujmuje się wartość spłaconych zobowiązań finansowych, a na stronie Ma ujmuje się wartość zaciągniętych zobowiązań finansowych.

Konto 260 może wykazywać dwa salda. Saldo Wn oznacza stan nadpłaconych zobowiązań finansowych, a saldo Ma stan zaciągniętych zobowiązań finansowych.

15) Konto 290 – „Odpisy aktualizujące należności”

Konto 290 służy do ewidencji odpisów aktualizujących należności.

Na stronie Wn konta 290 ujmuje się zmniejszenie wartości odpisów aktualizujących należności, a na stronie Ma zwiększenie wartości odpisów aktualizujących należności.

Saldo konta 290 oznacza wartość odpisów aktualizujących należności.

16) Konto 901 – „Dochody budżetu”

Konto 901 służy do ewidencji osiągniętych dochodów budżetu.

Na stronie Wn konta 901 ujmuje się przeniesienie sumy osiągniętych dochodów budżetu na konto 961.

Na stronie Ma konta 901 ujmuje się dochody budżetu.

17) Konto 902 – „Wydatki budżetu”

Konto 902 służy do ewidencji dokonanych wydatków budżetowych budżetu.

Na stronie Wn konta 902 ujmuje się wydatki.

Na stronie Ma konta 902 ujmuje się przeniesienie sumy zrealizowanych wydatków budżetu na konto 961.

18) Konto 905 – „Dochody budżetu środków europejskich”

Konto 905 służy do ewidencji dochodów budżetu środków europejskich.

Na stronie Wn konta 905 ujmuje się przeniesienie na koniec okresu sprawozdawczego sumy dochodów budżetu środków europejskich na konto 963, a na stronie Ma konta 905 ujmuje się dochody budżetu środków europejskich.

Ewidencja szczegółowa prowadzona do konta 905 powinna zapewnić możliwość ustalenia stanu dochodów z poszczególnych źródeł finansowania według podziałek klasyfikacji budżetowej.

Na koniec roku budżetowego konto nie wykazuje salda.

19) Konto 906 – „Wydatki budżetu środków europejskich”

Konto 906 służy do ewidencji wydatków budżetu środków europejskich.

Na stronie Wn konta 906 ujmuje się wydatki budżetu tych środków, a na stronie Ma konta 906 ujmuje się przeniesienie na koniec okresu sprawozdawczego sumy wydatków budżetu tych środków na konto 963.

Na koniec roku budżetowego konto nie wykazuje salda.

20) Konto 908 – „Inne operacje”

Konto 908 służy do ewidencji pozostałych operacji dotyczących wykonania budżetu państwa.

21) Konto 961 – „Wynik wykonania budżetu”

Konto 961 służy do ewidencji wyniku wykonania budżetu państwa, czyli deficytu lub nadwyżki.

Saldo konta oznacza wynik wykonania budżetu państwa.

22) Konto 963 – „Wynik wykonania budżetu środków europejskich”

Konto 963 służy do ewidencji wyniku wykonania budżetu środków europejskich, czyli deficytu lub nadwyżki.

Saldo konta oznacza wynik wykonania budżetu środków europejskich i podlega przeniesieniu na konto 964.

23) Konto 964 – „Skumulowany wynik budżetu środków europejskich”

Konto 964 służy do ewidencji stanu skumulowanych wyników budżetu środków europejskich.

Załącznik nr 2

PLAN KONT DLA BUDŻETÓW JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

I. Wykaz kont

1. Konta bilansowe

133 – Rachunek budżetu

134 – Kredyty bankowe

135 – Rachunek środków na niewygasające wydatki

140 – Środki pieniężne w drodze

222 – Rozliczenie dochodów budżetowych

223 – Rozliczenie wydatków budżetowych

224 – Rozrachunki budżetu

225 – Rozliczenie niewygasających wydatków

240 – Pozostałe rozrachunki

250 – Należności finansowe

260 – Zobowiązania finansowe

290 – Odpisy aktualizujące należności

901 – Dochody budżetu

902 – Wydatki budżetu

903 – Niewykonane wydatki

904 – Niewygasające wydatki

909 – Rozliczenia międzyokresowe

960 – Skumulowane wyniki budżetu

961 – Wynik wykonania budżetu

962 – Wynik na pozostałych operacjach

968 – Prywatyzacja

2. Konta pozabilansowe

991 – Planowane dochody budżetu

992 – Planowane wydatki budżetu

993 – Rozliczenia z innymi budżetami

II. Opis kont

1. Konta bilansowe

1) Konto 133 – „Rachunek budżetu”

Konto 133 służy do ewidencji operacji pieniężnych dokonywanych na bankowych rachunkach budżetu.

Zapisy na koncie 133 są dokonywane wyłącznie na podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów między jednostką a bankiem. W razie stwierdzenia błędu w dokumencie bankowym sumy księguje się zgodnie z wyciągiem, natomiast różnicę wynikającą z błędu odnosi się na konto 240, jako „sumy do wyjaśnienia”. Różnicę tę wyksięgowuje się na podstawie dokumentu bankowego zawierającego sprostowanie błędu.

Na stronie Wn konta 133 ujmuje się wpływy środków pieniężnych na rachunek budżetu, w tym również spłaty dotyczące kredytu udzielonego przez bank na rachunku budżetu, oraz wpływy kredytów przelanych przez bank na rachunek budżetu, w korespondencji z kontem 134.

Na stronie Ma konta 133 ujmuje się wypłaty z rachunku budżetu, w tym również wypłaty dokonane w ramach kredytu udzielonego przez bank na rachunku budżetu (saldo kredytowe konta 133), oraz wypłaty z tytułu spłaty kredytu przelanego przez bank na rachunek budżetu, w korespondencji z kontem 134.

Na koncie 133 ujmuje się również lokaty dokonywane ze środków rachunku budżetu. Konto 133 może wykazywać saldo Wn lub saldo Ma.

Saldo Wn konta 133 oznacza stan środków pieniężnych na rachunku budżetu, a saldo Ma konta 133 – kwotę wykorzystanego kredytu bankowego udzielonego przez bank na rachunku budżetu.

2) Konto 134 – „Kredyty bankowe”

Konto 134 służy do ewidencji kredytów bankowych zaciągniętych na finansowanie budżetu.

Na stronie Wn konta 134 ujmuje się spłatę lub umorzenie kredytu.

Na stronie Ma konta 134 ujmuje się kredyt bankowy na finansowanie budżetu oraz odsetki od kredytu bankowego.

Konto 134 może wykazywać saldo Ma oznaczające zadłużenie z tytułów kredytów zaciągniętych na finansowanie budżetu (tj. kredyt i odsetki od kredytu).

Ewidencja szczegółowa prowadzona do konta 134 powinna umożliwiać ustalenie stanu zadłużenia według umów kredytowych.

3) Konto 135 – „Rachunek środków na niewygasające wydatki”

Konto 135 służy do ewidencji operacji pieniężnych na rachunku bankowym środków na niewygasające wydatki.

Zapisy na koncie 135 są dokonywane wyłącznie na podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów między jednostką a bankiem.

Na stronie Wn konta 135 ujmuje się wpływy środków pieniężnych na rachunek środków na niewygasające wydatki, w korespondencji z kontem 133.

Na stronie Ma konta 135 ujmuje się wypłaty z rachunku środków na niewygasające wydatki na pokrycie wydatków niewygasających, w korespondencji z kontem 225.

Konto 135 może wykazywać saldo Wn oznaczające stan środków pieniężnych na rachunku środków na niewygasające wydatki.

4) Konto 140 – „Środki pieniężne w drodze”

Konto 140 służy do ewidencji środków pieniężnych w drodze, w tym:

1) środków otrzymanych z innych budżetów w przypadku, gdy środki te zostały przekazane w poprzednim okresie sprawozdawczym i są objęte wyciągiem bankowym z datą następnego okresu sprawozdawczego;

2) kwot wpłacanych przez inkasentów za pośrednictwem poczty lub bezpośrednio do banku z tytułu dochodów budżetowych w przypadku potwierdzenia wpłaty przez bank w następnym okresie sprawozdawczym;

3) przelewów dochodów budżetowych zrealizowanych przez bank płatnika w okresie sprawozdawczym i objętych wyciągami bankowymi z rachunku bieżącego budżetu w następnym okresie sprawozdawczym.

Stosownie do przyjętej techniki księgowania środki pieniężne w drodze mogą być ewidencjonowane na bieżąco lub tylko na przełomie okresów sprawozdawczych.

Na stronie Wn konta 140 ujmuje się zwiększenia stanu środków pieniężnych w drodze, a na stronie Ma – zmniejszenia stanu środków pieniężnych w drodze.

Konto 140 może wykazywać saldo Wn, które oznacza stan środków pieniężnych w drodze.

5) Konto 222 – „Rozliczenie dochodów budżetowych”

Konto 222 służy do ewidencji rozliczeń z jednostkami budżetowymi z tytułu zrealizowanych przez te jednostki dochodów budżetowych.

Na stronie Wn konta 222 ujmuje się dochody budżetowe zrealizowane przez jednostki budżetowe i urzędy obsługujące organy podatkowe, w wysokości wynikającej z okresowych sprawozdań tych jednostek, w korespondencji z kontem 901.

Na stronie Ma konta 222 ujmuje się przelewy dochodów budżetowych na rachunek budżetu, dokonane przez jednostki budżetowe i urzędy obsługujące organy podatkowe, w korespondencji z kontem 133.

Ewidencję szczegółową do konta 222 prowadzi się w sposób umożliwiający ustalenie stanu rozliczeń z poszczególnymi jednostkami budżetowymi oraz urzędami obsługującymi organy podatkowe z tytułu zrealizowanych przez nie dochodów budżetowych.

Konto 222 może wykazywać dwa salda.

Saldo Wn konta 222 oznacza stan zrealizowanych dochodów budżetowych objętych okresowymi sprawozdaniami, lecz nieprzekazanych na rachunek budżetu.

Saldo Ma konta 222 oznacza stan dochodów budżetowych przekazanych przez jednostki budżetowe i urzędy obsługujące organy podatkowe na rachunek budżetu, lecz nieobjętych okresowymi sprawozdaniami.

6) Konto 223 – „Rozliczenie wydatków budżetowych”

Konto 223 służy do ewidencji rozliczeń z jednostkami budżetowymi z tytułu dokonanych przez te jednostki wydatków budżetowych.

Na stronie Wn konta 223 ujmuje się środki przelane z rachunku budżetu na pokrycie wydatków jednostek budżetowych, w korespondencji z kontem 133.

Na stronie Ma konta 223 ujmuje się wydatki dokonane przez jednostki budżetowe w wysokości wynikającej z okresowych sprawozdań tych jednostek, w korespondencji z kontem 902.

Ewidencję szczegółową do konta 223 prowadzi się w sposób umożliwiający ustalenie stanu rozliczeń z poszczególnymi jednostkami budżetowymi z tytułu przekazanych na ich rachunki środków pieniężnych przeznaczonych na pokrycie realizowanych przez nie wydatków budżetowych.

Saldo Wn konta 223 oznacza stan przelanych środków na rachunki bieżące jednostek budżetowych, lecz niewykorzystanych na pokrycie wydatków budżetowych.

7) Konto 224 – „Rozrachunki budżetu”

Konto 224 służy do ewidencji rozrachunków z innymi budżetami, a w szczególności:

1) rozliczeń dochodów budżetowych realizowanych przez urzędy skarbowe na rzecz budżetu jednostki samorządu terytorialnego;

2) rozrachunków z tytułu udziałów w dochodach innych budżetów;

3) rozrachunków z tytułu dotacji i subwencji;

4) rozrachunków z tytułu dochodów pobranych na rzecz budżetu państwa.

Ewidencja szczegółowa do konta 224 powinna umożliwić ustalenie stanu należności i zobowiązań według poszczególnych tytułów oraz według poszczególnych budżetów.

Konto 224 może wykazywać dwa salda.

Saldo Wn konta 224 oznacza stan należności, a saldo Ma konta 224 – stan zobowiązań budżetu z tytułu pozostałych rozrachunków.

8) Konto 225 – „Rozliczenie niewygasających wydatków”

Konto 225 służy do ewidencji rozliczeń z jednostkami budżetowymi z tytułu zrealizowanych przez te jednostki niewygasających wydatków.

Na stronie Wn konta 225 ujmuje się środki przelane z rachunku budżetu na pokrycie niewygasających wydatków jednostek budżetowych.

Na stronie Ma konta 225 ujmuje się wydatki zrealizowane przez jednostki budżetowe w korespondencji z kontem 904 oraz przelewy środków niewykorzystanych w korespondencji z kontem 135.

Ewidencja szczegółowa prowadzona do konta 225 powinna zapewnić możliwość ustalenia stanu rozliczeń z poszczególnymi jednostkami budżetowymi z tytułu przekazanych im środków na realizację niewygasających wydatków.

Konto 225 może wykazywać saldo Wn, które oznacza stan nierozliczonych środków przekazanych jednostkom budżetowym na realizację niewygasających wydatków.

9) Konto 240 – „Pozostałe rozrachunki”

Konto 240 służy do ewidencji innych rozrachunków związanych z realizacją budżetu, z wyjątkiem rozrachunków i rozliczeń ujmowanych na kontach: 222, 223, 224, 225, 250, 260.

Ewidencja szczegółowa do konta 240 powinna umożliwić ustalenie stanu rozrachunków według poszczególnych tytułów oraz według kontrahentów.

Konto 240 może wykazywać dwa salda.

Saldo Wn konta 240 oznacza stan należności, a saldo Ma konta 240 stan zobowiązań z tytułu pozostałych rozrachunków.

10) Konto 250 – „Należności finansowe”

Konto 250 służy do ewidencji należności zaliczanych do należności finansowych, a w szczególności z tytułu udzielonych pożyczek.

Na stronie Wn konta 250 ujmuje się powstanie i zwiększenie należności finansowych, a na stronie Ma – ich zmniejszenie.

Ewidencja szczegółowa prowadzona do konta 250 powinna zapewnić możliwość ustalenia stanu należności z poszczególnymi kontrahentami według tytułów należności.

Konto 250 może wykazywać dwa salda. Saldo Wn oznacza stan należności finansowych, a saldo Ma stan nadpłat z tytułu należności finansowych.

11) Konto 260 – „Zobowiązania finansowe”

Konto 260 służy do ewidencji zobowiązań zaliczanych do zobowiązań finansowych, z wyjątkiem kredytów bankowych, a w szczególności z tytułu zaciągniętych pożyczek i wyemitowanych instrumentów finansowych.

Na stronie Wn konta 260 ujmuje się wartość spłaconych zobowiązań finansowych, a na stronie Ma ujmuje się wartość zaciągniętych zobowiązań finansowych.

Ewidencja szczegółowa prowadzona do konta 260 powinna zapewnić możliwość ustalenia stanu zobowiązań z poszczególnymi kontrahentami według tytułów zobowiązań.

Konto 260 może wykazywać dwa salda. Saldo Wn oznacza stan nadpłaconych zobowiązań finansowych, a saldo Ma stan zaciągniętych zobowiązań finansowych.

12) Konto 290 – „Odpisy aktualizujące należności”

Konto 290 służy do ewidencji odpisów aktualizujących należności.

Na stronie Wn konta 290 ujmuje się zmniejszenie wartości odpisów aktualizujących należności, a na stronie Ma zwiększenie wartości odpisów aktualizujących należności.

Saldo konta 290 oznacza wartość odpisów aktualizujących należności.

13) Konto 901 – „Dochody budżetu”

Konto 901 służy do ewidencji dochodów budżetu jednostki samorządu terytorialnego.

Na stronie Wn konta 901 ujmuje się przeniesienie, w końcu roku, sumy dochodów budżetu jednostki samorządu terytorialnego na konto 961.

Na stronie Ma konta 901 ujmuje się dochody budżetu:

1) na podstawie sprawozdań budżetowych jednostek budżetowych, w korespondencji z kontem 222;

2) na podstawie sprawozdań innych organów w zakresie dochodów budżetów jednostek samorządu terytorialnego, w korespondencji z kontem 224;

3) z tytułu rozrachunków z innymi budżetami za dany rok budżetowy, w korespondencji z kontem 224;

4) z innych tytułów, w szczególności subwencje i dotacje, w korespondencji z kontem 133;

5) pochodzące ze źródeł zagranicznych niepodlegające zwrotowi, w korespondencji z kontem 133;

6) pochodzące z budżetu Unii Europejskiej, w korespondencji z kontem 133.

Ewidencja szczegółowa prowadzona do konta 901 powinna umożliwiać ustalenie stanu poszczególnych dochodów budżetu według podziałek planu finansowego.

Saldo Ma konta 901 oznacza sumę dochodów budżetu jednostki samorządu terytorialnego za dany rok. Pod datą ostatniego dnia roku budżetowego saldo konta 901 przenosi się na konto 961.

14) Konto 902 – „Wydatki budżetu”

Konto 902 służy do ewidencji wydatków budżetu jednostki samorządu terytorialnego.

Na stronie Wn konta 902 ujmuje się w szczególności wydatki:

1) jednostek budżetowych na podstawie ich sprawozdań budżetowych, w korespondencji z kontem 223;

2) realizowane z kredytu uruchomionego w formie realizacji zleceń płatniczych, w korespondencji z kontem 134.

Na stronie Ma konta 902 ujmuje się przeniesienie, w końcu roku, sumy wydatków budżetu jednostki samorządu terytorialnego na konto 961.

Ewidencja szczegółowa prowadzona do konta 902 powinna umożliwiać ustalenie stanu poszczególnych wydatków budżetu według podziałek klasyfikacji.

Saldo Wn konta 902 oznacza sumę wydatków budżetu jednostki samorządu terytorialnego za dany rok.

Pod datą ostatniego dnia roku budżetowego saldo konta 902 przenosi się na konto 961.

15) Konto 903 – „Niewykonane wydatki”

Konto 903 służy do ewidencji niewykonanych wydatków zatwierdzonych do realizacji w latach następnych.

Na stronie Wn konta 903 ujmuje się wartość niewykonanych wydatków zatwierdzonych do realizacji w latach następnych w korespondencji z kontem 904.

Pod datą ostatniego dnia roku budżetowego saldo konta 903 przenosi się na konto 961.

16) Konto 904 – „Niewygasające wydatki”

Konto 904 służy do ewidencji niewygasających wydatków.

Na stronie Wn konta 904 ujmuje się:

1) wydatki jednostek budżetowych dokonane w ciężar planu niewygasających wydatków, na podstawie ich sprawozdań budżetowych w korespondencji z kontem 225;

2) przeniesienie niewykorzystanych niewygasających wydatków na dochody budżetowe.

Na stronie Ma konta 904 ujmuje się wielkość zatwierdzonych niewygasających wydatków.

Konto 904 może wykazywać saldo Ma do czasu zrealizowania planu niewygasających wydatków lub do czasu wygaśnięcia planu niewygasających wydatków.

17) Konto 909 – „Rozliczenia międzyokresowe”

Konto 909 służy do ewidencji rozliczeń międzyokresowych.

Na stronie Wn konta 909 ujmuje się w szczególności koszty finansowe stanowiące wydatki przyszłych okresów (np. odsetki od zaciągniętych kredytów i pożyczek w korespondencji z kontami 134 lub 260), a na stronie Ma – przychody finansowe stanowiące dochody przyszłych okresów (np.: subwencje i dotacje przekazane w grudniu dotyczące następnego roku budżetowego).

Ewidencja szczegółowa prowadzona do konta 909 powinna umożliwiać ustalenie stanu rozliczeń międzyokresowych według ich tytułów.

Konto 909 może wykazywać saldo Wn i Ma.

18) Konto 960 – „Skumulowane wyniki budżetu”

Konto 960 służy do ewidencji stanu skumulowanych wyników budżetu jednostki samorządu terytorialnego.

Konto 960 w ciągu roku jest przeznaczone do ewidencji operacji dotyczących zmniejszenia lub zwiększenia skumulowanych wyników budżetu jednostki samorządu terytorialnego.

W szczególności na stronie Wn lub Ma konta 960 ujmuje się, pod datą zatwierdzenia sprawozdania z wykonania budżetu, odpowiednio przeniesienie sald kont 961 i 962. Konto 960 może wykazywać saldo Wn lub saldo Ma.

Saldo Wn konta 960 oznacza stan skumulowanego deficytu budżetu, a saldo Ma konta 960 – stan skumulowanej nadwyżki budżetu.

19) Konto 961 – „Wynik wykonania budżetu”

Konto 961 służy do ewidencji wyniku wykonania budżetu, czyli deficytu lub nadwyżki.

Pod datą ostatniego dnia roku budżetowego na stronie Wn konta 961 ujmuje się przeniesienie poniesionych w ciągu roku wydatków budżetu, odpowiednio w korespondencji z kontem 902, oraz niewykonanych wydatków, w korespondencji z kontem 903.

Pod datą ostatniego dnia roku budżetowego na stronie Ma konta 961 ujmuje się przeniesienie zrealizowanych w ciągu roku dochodów budżetu, odpowiednio w korespondencji z kontem 901.

W ewidencji szczegółowej do konta 961 wyodrębnia się źródła zwiększeń i rodzaje zmniejszeń wyniku wykonania budżetu stosownie do potrzeb sprawozdawczości.

Na koniec roku konto 961 może wykazywać saldo Wn lub Ma. Saldo Wn oznacza stan deficytu budżetu, a saldo Ma stan nadwyżki.

W roku następnym, pod datą zatwierdzenia sprawozdania z wykonania budżetu, saldo konta 961 przenosi się na konto 960.

20) Konto 962 – „Wynik na pozostałych operacjach”

Konto 962 służy do ewidencji pozostałych operacji niekasowych wpływających na wynik wykonania budżetu.

Na stronie Wn konta 962 ujmuje się w szczególności koszty finansowe oraz pozostałe koszty operacyjne związane z operacjami budżetowymi.

Na stronie Ma konta 962 ujmuje się w szczególności przychody finansowe oraz pozostałe przychody operacyjne związane z operacjami budżetowymi.

Na koniec roku konto 962 może wykazywać saldo Wn oznaczające nadwyżkę kosztów nad przychodami lub saldo Ma oznaczające nadwyżkę przychodów nad kosztami.

Pod datą zatwierdzenia sprawozdania z wykonania budżetu saldo konta 962 przenosi się na konto 960.

21) Konto 968 – „Prywatyzacja”

Konto służy do ewidencji przychodów i rozchodów dotyczących prywatyzacji.

Na stronie Wn ujmuje się rozchody pokryte środkami z prywatyzacji, a na stronie Ma przychody z tytułu prywatyzacji.

Ewidencję szczegółową do konta 968 prowadzi się według podziałek klasyfikacji i tytułów prywatyzacji.

Konto 968 może wykazywać saldo Ma oznaczające stan środków z prywatyzacji.

2. Konta pozabilansowe

1) Konto 991 – „Planowane dochody budżetu”

Konto 991 służy do ewidencji planu dochodów budżetowych oraz jego zmian.

Na stronie Wn konta 991 ujmuje się zmiany budżetu zmniejszające plan dochodów budżetu.

Na stronie Ma konta 991 ujmuje się planowane dochody budżetu oraz zmiany budżetu zwiększające planowane dochody.

Saldo Ma konta 991 określa w ciągu roku wysokość planowanych dochodów budżetu.

Pod datą ostatniego dnia roku budżetowego sumę równą saldu konta ujmuje się na stronie Wn konta 991.

2) Konto 992 – „Planowane wydatki budżetu”

Konto 992 służy do ewidencji planu wydatków budżetowych oraz jego zmian.

Na stronie Wn konta 992 ujmuje się planowane wydatki budżetu oraz zmiany budżetu zwiększające planowane wydatki.

Na stronie Ma konta 992 ujmuje się zmiany budżetu zmniejszające plan wydatków budżetowych lub wydatki zablokowane.

Saldo Wn konta 992 określa w ciągu roku wysokość planowanych wydatków budżetowych.

Pod datą ostatniego dnia roku budżetowego sumę równą saldu konta ujmuje się na stronie Ma konta 992.

3) Konto 993 – „Rozliczenia z innymi budżetami”

Konto 993 służy do pozabilansowej ewidencji rozliczeń z innymi budżetami w ciągu roku, które nie podlegają ewidencji na kontach bilansowych.

Na stronie Wn ujmuje się należności z innych budżetów oraz spłatę zobowiązań wobec innych budżetów.

Na stronie Ma konta 993 ujmuje się zobowiązania wobec innych budżetów oraz wpłaty należności otrzymane z innych budżetów.

Konto 993 może wykazywać dwa salda.

Saldo Wn konta 993 oznacza stan należności z innych budżetów, a saldo Ma konta 993 – stan zobowiązań.

Załącznik nr 3

PLAN KONT DLA JEDNOSTEK BUDŻETOWYCH I SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH

I. Wykaz kont

1. Konta bilansowe

Zespół 0 – Majątek trwały

011 – Środki trwałe

013 – Pozostałe środki trwałe

014 – Zbiory biblioteczne

015 – Mienie zlikwidowanych jednostek

016 – Dobra kultury

017 – Uzbrojenie i sprzęt wojskowy

020 – Wartości niematerialne i prawne

030 – Długoterminowe aktywa finansowe

071 – Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

07215) – Umorzenie pozostałych środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych

073 – Odpisy aktualizujące długoterminowe aktywa finansowe

077 – Umorzenie uzbrojenia i sprzętu wojskowego

08016) – Środki trwałe w budowie (inwestycje)

Zespół 1 – Środki pieniężne i rachunki bankowe

101 – Kasa

130 – Rachunek bieżący jednostki

131 – Rachunek bieżący samorządowych zakładów budżetowych

13217) – Rachunek dochodów jednostek budżetowych

134 – Kredyty bankowe

135 – Rachunek środków funduszy specjalnego przeznaczenia

136 – Rachunek państwowych funduszy celowych

137 – Rachunek środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi

138 – Rachunek środków europejskich

139 – Inne rachunki bankowe

14018)– Krótkoterminowe aktywa finansowe

141 – Środki pieniężne w drodze

Zespół 2 – Rozrachunki i rozliczenia

201 – Rozrachunki z odbiorcami i dostawcami

221 – Należności z tytułu dochodów budżetowych

222 – Rozliczenie dochodów budżetowych

223 – Rozliczenie wydatków budżetowych

224 – Rozliczenie dotacji budżetowych oraz płatności z budżetu środków europejskich

225 – Rozrachunki z budżetami

226 – Długoterminowe należności budżetowe

227 – Rozliczenie wydatków z budżetu środków europejskich

228 – Rozliczenie środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi

229 – Pozostałe rozrachunki publicznoprawne

230 – Rozliczenia z budżetem środków europejskich

231 – Rozrachunki z tytułu wynagrodzeń

234 – Pozostałe rozrachunki z pracownikami

240 – Pozostałe rozrachunki

24519) – Wpływy do wyjaśnienia

290 – Odpisy aktualizujące należności

Zespół 3 – Materiały i towary

300 – Rozliczenie zakupu

310 – Materiały

330 – Towary

340 – Odchylenia od cen ewidencyjnych materiałów i towarów

Zespół 4 – Koszty według rodzajów i ich rozliczenie

400 – Amortyzacja

401 – Zużycie materiałów i energii

402 – Usługi obce

403 – Podatki i opłaty

404 – Wynagrodzenia

405 – Ubezpieczenia społeczne i inne świadczenia

409 – Pozostałe koszty rodzajowe

490 – Rozliczenie kosztów

Zespół 5 – Koszty według typów działalności i ich rozliczenie

500 – Koszty działalności podstawowej

530 – Koszty działalności pomocniczej

550 – Koszty zarządu

580 – Rozliczenie kosztów działalności

Zespół 6 – Produkty

600 – Produkty gotowe i półfabrykaty

620 – Odchylenia od cen ewidencyjnych produktów

640 – Rozliczenia międzyokresowe kosztów

Zespół 7 – Przychody, dochody i koszty

700 – Sprzedaż produktów i koszt ich wytworzenia

720 – Przychody z tytułu dochodów budżetowych

730 – Sprzedaż towarów i wartość ich zakupu

740 – Dotacje i środki na inwestycje

750 – Przychody finansowe

751 – Koszty finansowe

760 – Pozostałe przychody operacyjne

761 – Pozostałe koszty operacyjne

770 – Zyski nadzwyczajne

771 – Straty nadzwyczajne

Zespół 8 – Fundusze, rezerwy i wynik finansowy

800 – Fundusz jednostki

810 – Dotacje budżetowe, płatności z budżetu środków europejskich oraz środki z budżetu na inwestycje

820 – Rozliczenie wyniku finansowego

840 – Rezerwy i rozliczenia międzyokresowe przychodów

851 – Zakładowy fundusz świadczeń socjalnych

853 – Fundusze celowe

855 – Fundusz mienia zlikwidowanych jednostek

860 – Wynik finansowy

870 – Podatki i obowiązkowe rozliczenia z budżetem obciążające wynik finansowy

2. Konta pozabilansowe

970 – Płatności ze środków europejskich

975 – Wydatki strukturalne

97620) – Wzajemne rozliczenia między jednostkami

980 – Plan finansowy wydatków budżetowych

981 – Plan finansowy niewygasających wydatków

982 – Plan wydatków środków europejskich

983 – Zaangażowanie wydatków środków europejskich roku bieżącego

984 – Zaangażowanie wydatków środków europejskich przyszłych lat

985 – Zaangażowanie środków samorządowych zakładów budżetowych

99021) – Plan finansowy wydatków budżetowych w układzie zadaniowym

99221) – Zapewnienia finansowania lub dofinansowania z budżetu państwa

998 – Zaangażowanie wydatków budżetowych roku bieżącego

999 – Zaangażowanie wydatków budżetowych przyszłych lat

II. Opis kont

1. Konta bilansowe

1) Zespół 0 – „Majątek trwały”

Konta zespołu 0 „Majątek trwały” służą do ewidencji:

1) rzeczowego majątku trwałego;

2) wartości niematerialnych i prawnych;

3) finansowego majątku trwałego;

4) umorzenia majątku;

5) inwestycji.

2) Konto 011 – „Środki trwałe”

Konto 011 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej środków trwałych związanych z wykonywaną działalnością jednostki, które nie podlegają ujęciu na kontach: 013, 014, 016 i 017.

Na stronie Wn konta 011 ujmuje się zwiększenia, a na stronie Ma – zmniejszenia stanu i wartości początkowej środków trwałych, z wyjątkiem umorzenia środków trwałych, które ujmuje się na koncie 071.

Na stronie Wn konta 011 ujmuje się w szczególności:

1) przychody nowych lub używanych środków trwałych pochodzących z zakupu gotowych środków trwałych lub inwestycji oraz wartość ulepszeń zwiększających wartość początkową środków trwałych;

2) przychody środków trwałych nowo ujawnionych;

3) nieodpłatne przyjęcie środków trwałych;

4) zwiększenia wartości początkowej środków trwałych dokonywane na skutek aktualizacji ich wyceny.

Na stronie Ma konta 011 ujmuje się w szczególności:

1) wycofanie środków trwałych z używania na skutek ich likwidacji, z powodu zniszczenia, zużycia, sprzedaży oraz nieodpłatnego przekazania;

2) ujawnione niedobory środków trwałych;

3) zmniejszenia wartości początkowej środków trwałych dokonywane na skutek aktualizacji ich wyceny.

Ewidencja szczegółowa prowadzona do konta 011 powinna umożliwić:

1) ustalenie wartości początkowej poszczególnych obiektów środków trwałych;

2) ustalenie osób lub komórek organizacyjnych, którym powierzono środki trwałe;

3) należyte obliczenie umorzenia i amortyzacji.

Konto 011 może wykazywać saldo Wn, które oznacza stan środków trwałych w wartości początkowej.

3) Konto 013 – „Pozostałe środki trwałe”

Konto 013 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej środków trwałych, niepodlegających ujęciu na kontach: 011, 014, 016 i 017, wydanych do używania na potrzeby działalności jednostki, które podlegają umorzeniu lub amortyzacji w pełnej wartości w miesiącu wydania do używania.

Na stronie Wn konta 013 ujmuje się zwiększenia, a na stronie Ma – zmniejszenia stanu i wartości początkowej pozostałych środków trwałych znajdujących się w używaniu, z wyjątkiem umorzenia ujmowanego na koncie 072.

Na stronie Wn konta 013 ujmuje się w szczególności:

1) środki trwałe przyjęte do używania z zakupu lub inwestycji;

2) nadwyżki środków trwałych w używaniu;

3) nieodpłatne otrzymanie środków trwałych.

Na stronie Ma konta 013 ujmuje się w szczególności:

1) wycofanie środków trwałych z używania na skutek likwidacji, zniszczenia, zużycia, sprzedaży, nieodpłatnego przekazania;

2) ujawnione niedobory środków trwałych w używaniu.

Ewidencja szczegółowa prowadzona do konta 013 powinna umożliwić ustalenie wartości początkowej środków trwałych oddanych do używania oraz osób, u których znajdują się środki trwałe, lub komórek organizacyjnych, w których znajdują się środki trwałe.

Konto 013 może wykazywać saldo Wn, które wyraża wartość środków trwałych znajdujących się w używaniu w wartości początkowej.

4) Konto 014 – „Zbiory biblioteczne”

Konto 014 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości zbiorów bibliotecznych bibliotek naukowych, fachowych, szkolnych i pedagogicznych oraz bibliotek publicznych.

Na stronie Wn konta 014 ujmuje się zwiększenia, a na stronie Ma – zmniejszenia stanu i wartości początkowej zbiorów bibliotecznych, z wyjątkiem umorzenia, które ujmuje się na koncie 072.

Na stronie Wn konta 014 ujmuje się w szczególności:

1) przychód zbiorów bibliotecznych pochodzących z zakupu lub nieodpłatnie otrzymanych;

2) nadwyżki zbiorów bibliotecznych.

Na stronie Ma konta 014 ujmuje się w szczególności:

1) rozchód zbiorów bibliotecznych na skutek likwidacji, sprzedaży lub nieodpłatnego przekazania;

2) niedobory zbiorów bibliotecznych.

Przychody i rozchody zbiorów bibliotecznych wycenia się według cen nabycia.

Przychody z tytułu nieodpłatnego otrzymania lub nadwyżki wycenia się zgodnie z komisyjnym oszacowaniem ich wartości.

Ewidencja szczegółowa prowadzona do konta 014 powinna umożliwić ustalenie stanu poszczególnych zbiorów bibliotecznych, z dalszym podziałem określonym w odrębnych przepisach.

Konto 014 może wykazywać saldo Wn, które oznacza stan zbiorów bibliotecznych znajdujących się w jednostce.

5) Konto 015 – „Mienie zlikwidowanych jednostek”

Konto 015 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości mienia przejętego przez organ założycielski lub nadzorujący po zlikwidowanym przedsiębiorstwie państwowym, komunalnym lub innej podległej jednostce organizacyjnej, czyli zakładzie budżetowym lub gospodarstwie pomocniczym.

Na stronie Wn konta 015 organ założycielski lub nadzorujący ujmuje w szczególności:

1) wartość mienia przejętego po zlikwidowanym przedsiębiorstwie lub innej jednostce organizacyjnej, według wartości wynikającej z bilansu zlikwidowanego przedsiębiorstwa lub jednostki;

2) korektę wartości mienia, stanowiącą różnicę pomiędzy wartością mienia wynikającą z bilansu zlikwidowanego przedsiębiorstwa lub jednostki a wartością mienia przekazanego spółce, innej jednostce organizacyjnej lub sprzedanego;

3) wartość mienia zwróconego przez spółkę lub pozostającego po zlikwidowanej innej jednostce organizacyjnej, która zostaje przyjęta na stan składników majątkowych organu założycielskiego lub organu nadzorującego.

Na stronie Ma konta 015 organ założycielski lub organ nadzorujący ujmują w szczególności:

1) wartość mienia pozostającego po zlikwidowanym przedsiębiorstwie lub innej jednostce organizacyjnej, a przekazanego spółce, w wysokości wynikającej z umowy ze spółką, lub przekazanego jako udział do spółki, wartość mienia sprzedanego lub przekazanego innym jednostkom;

2) korektę wartości mienia stanowiącą różnicę pomiędzy wartością mienia wynikającą z bilansu zlikwidowanego przedsiębiorstwa lub innej jednostki organizacyjnej a wartością mienia przekazanego spółce lub innym jednostkom.

Ewidencję szczegółową do konta 015 może stanowić bilans zlikwidowanego przedsiębiorstwa lub innej jednostki organizacyjnej wraz z załącznikami.

Ewidencja szczegółowa może zawierać również dane z ewidencji pozabilansowej.

Konto 015 może wykazywać saldo Wn, które oznacza stan mienia zlikwidowanego przedsiębiorstwa lub innej jednostki organizacyjnej według wartości wynikającej z bilansu tego przedsiębiorstwa lub jednostki, będącego w dyspozycji organu założycielskiego lub nadzorującego, a nieprzekazanego spółkom, innym jednostkom organizacyjnym lub nieprzejętego na własne potrzeby, albo też zagospodarowanego w inny sposób.

6) Konto 016 – „Dobra kultury”

Konto 016 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości dóbr kultury.

Na stronie Wn konta 016 ujmuje się w szczególności:

1) przychód dóbr kultury pochodzących z zakupu lub nieodpłatnie otrzymanych;

2) nadwyżki.

Na stronie Ma konta 016 ujmuje się w szczególności:

1) rozchód dóbr kultury na skutek likwidacji, sprzedaży lub nieodpłatnego przekazania;

2) niedobory.

Przychody i rozchody dóbr kultury wycenia się według cen nabycia.

Przychody z tytułu nieodpłatnego otrzymania lub nadwyżki wycenia się zgodnie z komisyjnym oszacowaniem ich wartości.

Konto 016 może wykazywać saldo Wn, które oznacza wartość dóbr kultury znajdujących się w jednostce.

7) Konto 017 – „Uzbrojenie i sprzęt wojskowy”

Konto 017 służy do ewidencji środków trwałych zaliczanych, na podstawie odrębnych przepisów, do uzbrojenia i sprzętu wojskowego.

Konto działa według zasad analogicznych do konta 011.

8) Konto 020 – „Wartości niematerialne i prawne”

Konto 020 służy do ewidencji stanu oraz zwiększeń i zmniejszeń wartości początkowej wartości niematerialnych i prawnych.

Na stronie Wn konta 020 ujmuje się wszelkie zwiększenia, a na stronie Ma – wszelkie zmniejszenia stanu wartości początkowej wartości niematerialnych i prawnych, z wyjątkiem umorzenia ujmowanego na kontach 071 i 072.

Ewidencja szczegółowa prowadzona do konta 020 powinna umożliwić należyte obliczanie umorzenia wartości niematerialnych i prawnych, podział według ich tytułów i osób odpowiedzialnych.

Konto 020 może wykazywać saldo Wn, które oznacza stan wartości niematerialnych i prawnych w wartości początkowej.

9)22) Konto 030 – „Długoterminowe aktywa finansowe”

Konto 030 służy do ewidencji długoterminowych aktywów finansowych, w szczególności akcji i innych długoterminowych aktywów finansowych, o terminie wykupu dłuższym niż rok.

Na stronie Wn konta 030 ujmuje się zwiększenia, a na stronie Ma – zmniejszenia stanu długoterminowych aktywów finansowych.

Ewidencja szczegółowa prowadzona do konta 030 powinna zapewnić ustalenie wartości poszczególnych składników długoterminowych aktywów finansowych według tytułów.

Konto 030 może wykazywać saldo Wn, które oznacza wartość długoterminowych aktywów finansowych.

10) Konto 071 – „Umorzenie środków trwałych oraz wartości niematerialnych i prawnych”

Konto 071 służy do ewidencji zmniejszeń wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, które podlegają umorzeniu według stawek amortyzacyjnych stosowanych przez jednostkę.

Odpisy umorzeniowe są dokonywane w korespondencji z kontem 400.

Na stronie Ma konta 071 ujmuje się zwiększenia, a na stronie Wn – zmniejszenia umorzenia wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych.

Ewidencję szczegółową do konta 071 prowadzi się według zasad podanych w wyjaśnieniach do kont 011 i 020. Do kont: 011, 020 i 071 można prowadzić wspólną ewidencję szczegółową.

Konto 071 może wykazywać saldo Ma, które wyraża stan umorzenia wartości środków trwałych oraz wartości niematerialnych i prawnych.

11) Konto 072 – „Umorzenie pozostałych środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych”

Konto 072 służy do ewidencji zmniejszeń wartości początkowej środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych, podlegających umorzeniu jednorazowo w pełnej wartości, w miesiącu wydania ich do używania.

Umorzenie jest księgowane w korespondencji z kontem 401.

Na stronie Ma konta 072 ujmuje się zwiększenia, a na stronie Wn – zmniejszenia umorzenia wartości początkowej środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych.

Na stronie Wn konta 072 ujmuje się umorzenie środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych zlikwidowanych z powodu zużycia lub zniszczenia, sprzedanych, przekazanych nieodpłatnie, a także stanowiących niedobór lub szkodę.

Na stronie Ma konta 072 ujmuje się odpisy umorzenia nowych, wydanych do używania środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych obciążających odpowiednie koszty, dotyczące nadwyżek środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych, dotyczące środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych otrzymanych nieodpłatnie.

Konto 072 może wykazywać saldo Ma, które wyraża stan umorzenia wartości początkowej środków trwałych, wartości niematerialnych i prawnych oraz zbiorów bibliotecznych umorzonych w pełnej wartości w miesiącu wydania ich do używania.

12) Konto 073 – „Odpisy aktualizujące długoterminowe aktywa finansowe”

Konto 073 służy do ewidencji odpisów aktualizujących długoterminowe aktywa finansowe.

Konto może wykazywać saldo Ma, które oznacza wartość odpisów aktualizujących długoterminowe aktywa finansowe.

13) Konto 077 – „Umorzenie uzbrojenia i sprzętu wojskowego”

Konto 077 służy do ewidencji wartości umorzenia uzbrojenia i sprzętu wojskowego. Konto działa według zasad analogicznych jak konto 071.

14)23) Konto 080 – „Środki trwałe w budowie (inwestycje)”

Konto 080 służy do ewidencji kosztów środków trwałych w budowie oraz do rozliczenia kosztów środków trwałych w budowie na uzyskane efekty inwestycyjne.

Na stronie Wn konta 080 ujmuje się w szczególności:

1) poniesione koszty dotyczące środków trwałych w budowie w ramach prowadzonych inwestycji zarówno przez obcych wykonawców, jak i we własnym imieniu;

2) poniesione koszty dotyczące przekazanych do montażu, lecz jeszcze nieoddanych do używania maszyn, urządzeń oraz innych przedmiotów, zakupionych od kontrahentów oraz wytworzonych w ramach własnej działalności gospodarczej;

3) poniesione koszty ulepszenia środka trwałego (przebudowa, rozbudowa, rekonstrukcja, adaptacja lub modernizacja), które powodują zwiększenie wartości użytkowej środka trwałego.

Na stronie Ma konta 080 ujmuje się wartość uzyskanych efektów, w szczególności:

1) środków trwałych;

2) wartość sprzedanych i nieodpłatnie przekazanych środków trwałych w budowie.

Na koncie 080 można księgować również rozliczenie kosztów dotyczących zakupów gotowych środków trwałych.

Ewidencja szczegółowa prowadzona do konta 080 powinna zapewnić co najmniej wyodrębnienie kosztów środków trwałych w budowie według poszczególnych rodzajów efektów inwestycyjnych oraz skalkulowanie ceny nabycia lub kosztu wytworzenia poszczególnych obiektów środków trwałych.

Konto 080 może wykazywać saldo Wn, które oznacza wartość kosztów środków trwałych w budowie i ulepszeń.

15) Zespół 1 – „Środki pieniężne i rachunki bankowe”

Konta zespołu 1 „Środki pieniężne i rachunki bankowe” służą do ewidencji:

1) krajowych i zagranicznych środków pieniężnych przechowywanych w kasach;

2) krótkoterminowych papierów wartościowych;

3) krajowych i zagranicznych środków pieniężnych lokowanych na rachunkach w bankach;

4) udzielanych przez banki kredytów w krajowych i zagranicznych środkach pieniężnych;

5) innych krajowych i zagranicznych środków pieniężnych.

Konta zespołu 1 mają odzwierciedlać operacje pieniężne oraz obroty i stany środków pieniężnych oraz krótkoterminowych papierów wartościowych.

16) Konto 101 – „Kasa”

Konto 101 służy do ewidencji krajowej i zagranicznej gotówki znajdującej się w kasach jednostki.

Na stronie Wn konta 101 ujmuje się wpływy gotówki oraz nadwyżki kasowe, a na stronie Ma – rozchody gotówki i niedobory kasowe.

Wartość konta 101 koryguje się o różnice kursowe dotyczące gotówki w walucie obcej.

Ewidencja szczegółowa prowadzona do konta 101 powinna umożliwić ustalenie:

1) stanu gotówki w walucie polskiej;

2) stanu gotówki w walucie zagranicznej, wyrażonego w walucie polskiej i obcej, z podziałem na poszczególne waluty obce;

3) wartości gotówki powierzonej poszczególnym osobom za nią odpowiedzialnym.

Konto 101 może wykazywać saldo Wn, które oznacza stan gotówki w kasie.

17)24) Konto 130 – „Rachunek bieżący jednostki”

Konto 130 służy do ewidencji stanu środków pieniężnych oraz obrotów na rachunku bankowym z tytułu wydatków i dochodów (wpływów) budżetowych objętych planem finansowym.

Na stronie Wn konta 130 ujmuje się wpływy środków pieniężnych:

1) otrzymanych na realizację wydatków budżetowych zgodnie z planem finansowym oraz dla dysponentów niższego stopnia, w korespondencji z kontem 223;

2) z tytułu zrealizowanych przez jednostkę dochodów budżetowych (ewidencja szczegółowa według podziałek klasyfikacji dochodów budżetowych), w korespondencji z kontem 101, 221 lub innym właściwym kontem.

Na stronie Ma konta 130 ujmuje się:

1) zrealizowane wydatki budżetowe zgodnie z planem finansowym jednostki, jak również środki pobrane do kasy na realizację wydatków budżetowych (ewidencja szczegółowa według podziałek klasyfikacji wydatków budżetowych), w korespondencji z właściwymi kontami zespołów: 1, 2, 3, 4, 7 lub 8;

2) okresowe przelewy dochodów budżetowych do budżetu, w korespondencji z kontem 222;

3) okresowe przelewy środków pieniężnych dla dysponentów niższego stopnia (ewidencja szczegółowa według dysponentów, którym przelano środki pieniężne), w korespondencji z kontem 223.

Zapisy na koncie 130 są dokonywane na podstawie dokumentów bankowych, w związku z czym musi zachodzić pełna zgodność zapisów między jednostką a bankiem.

Na koncie 130 obowiązuje zachowanie zasady czystości obrotów, co oznacza, że do błędnych zapisów, zwrotów nadpłat, korekt wprowadza się dodatkowo techniczny zapis ujemny.

Konto 130 może służyć również do ewidencji dochodów i wydatków realizowanych bezpośrednio z rachunku bieżącego budżetu jednostki samorządu terytorialnego. W takim przypadku saldo konta 130 w zakresie zrealizowanych wydatków podlega okresowemu przeksięgowaniu na podstawie sprawozdań budżetowych na stronę Ma konta 800, a w zakresie dochodów – na stronę Wn konta 800.

Ewidencja szczegółowa do konta 130 jest prowadzona w szczegółowości planu finansowego dochodów i wydatków budżetowych.

Konto 130 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bieżącym jednostki budżetowej. Saldo konta 130 jest równe saldu sald wynikających z ewidencji szczegółowej prowadzonej dla kont:

1) wydatków budżetowych; konto 130 w zakresie wydatków budżetowych może wykazywać saldo Wn, które oznacza stan środków pieniężnych otrzymanych na realizację wydatków budżetowych, a niewykorzystanych do końca roku;

2) dochodów budżetowych; konto 130 w zakresie dochodów budżetowych może wykazywać saldo Wn, które oznacza stan środków pieniężnych z tytułu zrealizowanych dochodów budżetowych, które do końca roku nie zostały przelane do budżetu.

Saldo konta 130 ulega likwidacji przez księgowanie:

1) przelewu środków pieniężnych niewykorzystanych do końca roku, w korespondencji z kontem 223;

2) przelewu do budżetu dochodów budżetowych pobranych, lecz nieprzelanych do końca roku, w korespondencji z kontem 222.

18)24) Konto 131 – „Rachunek bieżący samorządowych zakładów budżetowych”

Konto 131 służy do ewidencji środków pieniężnych działalności podstawowej samorządowych zakładów budżetowych znajdujących się na rachunku bankowym.

Na stronie Wn konta 131 ujmuje się wpływ środków na rachunek bankowy, a na stronie Ma – wypłaty środków z rachunku bankowego.

Konto 131 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bankowym.

19)24) Konto 132 – „Rachunek dochodów jednostek budżetowych”

Konto 132 służy do ewidencji środków pieniężnych gromadzonych na wydzielonym rachunku bankowym państwowych i samorządowych jednostek budżetowych prowadzących działalność oświatową, w szczególności z tytułu: spadków, zapisów, darowizn, odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie albo w użytkowaniu jednostki budżetowej i przeznaczonych na finansowanie działalności jednostki, z wyłączeniem finansowania wynagrodzeń osobowych.

Na stronie Wn konta 132 ujmuje się wpływ środków pieniężnych na ten rachunek, a na stronie Ma – wypłaty środków pieniężnych z rachunku bankowego.

Ewidencja szczegółowa prowadzona do konta 132 powinna umożliwić ustalenie stanu poszczególnych tytułów pozyskiwania dochodów według działów, rozdziałów i paragrafów.

Saldo konta 132 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunkach bankowych dochodów.

20) Konto 134 – „Kredyty bankowe”

Konto 134 służy do ewidencji kredytów bankowych przeznaczonych na finansowanie działalności podstawowej i inwestycji, przelanych przez bank na odpowiednie rachunki bankowe.

Na stronie Wn konta 134 ujmuje się spłatę kredytów, a na stronie Ma – kredyty udzielone jednostce przez bank i przelane na rachunek bieżący lub rachunek inwestycyjny.

Konto 134 może wykazywać saldo Ma, które oznacza stan kredytów udzielonych przez bank oraz przelanych na rachunki jednostki.

21) Konto 135 – „Rachunek środków funduszy specjalnego przeznaczenia”

Konto 135 służy do ewidencji środków funduszy specjalnego przeznaczenia, a w szczególności zakładowego funduszu świadczeń socjalnych i innych funduszy, którymi dysponuje jednostka.

Na stronie Wn konta 135 ujmuje się wpływy środków pieniężnych na rachunki bankowe, a na stronie Ma – wypłaty środków z rachunków bankowych.

Ewidencja szczegółowa do konta 135 powinna umożliwić ustalenie stanu środków każdego funduszu.

Konto 135 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunkach bankowych funduszy.

22) Konto 136 – „Rachunek państwowych funduszy celowych”

Konto 136 służy do ewidencji środków pieniężnych państwowych funduszy celowych znajdujących się na rachunku bankowym funduszu.

Na stronie Wn konta 136 ujmuje się wpływy środków na rachunek bankowy, a na stronie Ma – wypłaty środków z rachunku bankowego.

Ewidencja szczegółowa prowadzona do konta 136 powinna zapewniać podział środków według rachunków bankowych.

Konto 136 może wykazywać saldo Wn, które oznacza stan środków pieniężnych na rachunku bankowym.

23) Konto 137 – „Rachunek środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi”

Konto 137 służy do ewidencji operacji pieniężnych dokonywanych na rachunkach środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi innych niż środki europejskie.

Na koncie 137 dokonuje się księgowań na podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów między jednostką a bankiem.

Na stronie Wn konta 137 ujmuje się wpływ tych środków na rachunek bankowy, a na stronie Ma wypływ tych środków.

Ewidencja szczegółowa prowadzona do konta 137 powinna umożliwić ustalenie stanu środków pochodzących ze źródeł zagranicznych niepodlegających zwrotowi w podziale na źródła ich pochodzenia.

24) Konto 138 – „Rachunek środków europejskich”

Konto 138 służy do ewidencji operacji pieniężnych dokonywanych na rachunkach bankowych, związanych z realizacją programów i projektów finansowanych ze środków europejskich.

Na koncie 138 dokonuje się księgowań na podstawie dokumentów bankowych, w związku z czym musi zachodzić zgodność zapisów między jednostką a bankiem.

Na stronie Wn konta 138 ujmuje się w szczególności wpływy środków pieniężnych w korespondencji z kontem 227, a na stronie Ma ujmuje się w szczególności wypłaty środków pieniężnych na realizację programów i projektów finansowanych z tych środków.