REKLAMA

Dziennik Ustaw - rok 2012 poz. 475

ROZPORZĄDZENIE

MINISTRA FINANSÓW1)

z dnia 26 kwietnia 2012 r.

zmieniające rozporządzenie w sprawie zakresu i szczegółowych zasad wyznaczania całkowitego wymogu kapitałowego, w tym wymogów kapitałowych, dla domów maklerskich oraz określenia maksymalnej wysokości kredytów, pożyczek i wyemitowanych dłużnych papierów wartościowych w stosunku do kapitałów2)

Na podstawie art. 94 ust. 1 pkt 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. z 2010 r. Nr 211, poz. 1384 oraz z 2011 r. Nr 106, poz. 622, Nr 131, poz. 763 i Nr 234, poz. 1391) zarządza się, co następuje:

1) w § 10 ust. 2 otrzymuje brzmienie:

„2. Wycena według wartości rynkowej oznacza wycenę dokonywaną co najmniej raz dziennie według łatwo dostępnych cen zamknięcia, pochodzących z niezależnych źródeł, takich jak kursy giełdowe, notowania elektroniczne lub notowania pochodzące od kilku niezależnych podmiotów pośredniczących w sposób stały w zawieraniu transakcji na danym rynku oraz posiadających w związku z wykonywaniem tych funkcji nieposzlakowaną opinię uczestników tego rynku.”;

2) w § 11 w ust. 2 pkt 1 otrzymuje brzmienie:

„1) zarząd domu maklerskiego musi otrzymywać informacje na temat składników portfela handlowego lub innych pozycji wycenianych według wartości godziwej, które poddawane są wycenie według modelu, wraz z opisem wyjaśniającym ewentualny wpływ tego podejścia na dokładność otrzymywanych wycen, ponoszone ryzyko oraz wyniki działalności handlowej;”;

3) w § 13:

a) ust. 1 otrzymuje brzmienie:

„1. Dom maklerski opracowuje w formie pisemnej i stosuje procedury wewnętrzne dotyczące obliczania i uwzględniania na potrzeby rachunku wymogów kapitałowych korekt wycen, o których mowa w ust. 2, lub tworzenia rezerw, o których mowa w ust. 3.”,

b) ust. 3 otrzymuje brzmienie:

„3. Dom maklerski musi także określić, czy konieczne jest utworzenie rezerw z tytułu wyceny pozycji o ograniczonej płynności wynikających z operacji zaliczonych do portfela handlowego oraz na bieżąco dokonuje ich przeglądu, przy czym przez pozycje o ograniczonej płynności rozumie się zarówno pozycje, które mogą powstać z tytułu określonych zdarzeń rynkowych, jak i na skutek zdarzeń wynikających bezpośrednio z działalności domu maklerskiego. Zgodnie z procedurami, o których mowa w ust. 1, dom maklerski podejmując decyzję o tym, czy w przypadku pozycji o ograniczonej płynności konieczna jest korekta aktualizująca wartość wyceny, uwzględnia następujące czynniki: czas, jaki byłby potrzebny do zabezpieczenia pozycji lub ryzyka związanego z pozycją, zmienność i średnią rozpiętość cen oferowanych i cen sprzedaży, dostępność notowań rynkowych (liczba i wskazanie animatorów rynku) oraz zmienność i średni wolumen obrotu, w tym wolumen obrotu podczas napięć na rynku, koncentrację na rynku, rozkład pozycji pod względem terminów rozliczenia, zakres, w jakim wycena opiera się na modelu, oraz wpływ innych ryzyk związanych z modelem.”,

c) dodaje się ust. 4 i 5 w brzmieniu:

„4. Dom maklerski w stosunku do korekt wycen, o których mowa w ust. 2 i 3, dokonuje na bieżąco oceny, czy są one w dalszym ciągu adekwatne.

5. W odniesieniu do złożonych produktów, w tym w szczególności ekspozycji sekurytyzacyjnych i kredytowych instrumentów pochodnych uruchamianych n-tym niewykonaniem zobowiązania, dom maklerski ocenia wprost, czy istnieje potrzeba stosowania korekt aktualizujących wartość wyceny, aby oddać model ryzyka związanego z ewentualnym stosowaniem niewłaściwej metody wyceny oraz model ryzyka związanego ze stosowaniem nieobserwowalnych (i ewentualnie niewłaściwych) parametrów kalibracji w modelu wyceny.”;

4) w załączniku nr 1 do rozporządzenia w § 6 w ust. 2 pkt 1 otrzymuje brzmienie:

„1) udokumentowane zasady i procedury dotyczące procesu wyceny, w tym wyraźnie określony zakres odpowiedzialności za poszczególne obszary wchodzące w skład procesu wyceny, źródła informacji o rynku oraz ocenę ich adekwatności, wytyczne dotyczące stosowania nieobserwowalnych parametrów wejściowych odzwierciedlających założenia domu maklerskiego dotyczące parametrów stosowanych przez uczestników rynku celem wyceny pozycji, częstotliwość dokonywania niezależnej wyceny, godziny podawania dziennych cen zamknięcia, procedury korekty wycen, procedury weryfikacji na koniec miesiąca oraz weryfikacji doraźnej;”;

5) w załączniku nr 2 do rozporządzenia:

a) § 12 otrzymuje brzmienie:

„§ 12. Dom maklerski, który w wyniku zawarcia umowy dotyczącej kredytowego instrumentu pochodnego przyjmuje na siebie ryzyko kredytowe (sprzedawca zabezpieczenia), obliczając wymóg kapitałowy z tytułu ryzyka rynkowego, uwzględnia wartość nominalną określoną w tej umowie, chyba że przepisy rozporządzenia stanowią inaczej. Niezależnie od poprzedniego zdania, dom maklerski może zdecydować się na zastąpienie wartości nominalnej określonej w umowie wartością nominalną po odjęciu wszelkich zmian wartości rynkowej kredytowego instrumentu pochodnego od uruchomienia wymiany strumieni pieniężnych.”,

b) w § 13 pkt 8 otrzymuje brzmienie:

„8) jeżeli instrument, o którym mowa w pkt 6 lub 7, posiada ocenę wiarygodności kredytowej nadaną przez ECAI oraz spełnia warunki dotyczące pozycji dłużnych o obniżonym ryzyku, sprzedawca zabezpieczenia oblicza narzut kapitałowy z tytułu ryzyka szczególnego przy wykorzystaniu oceny ratingowej instrumentu pochodnego i stosuje w odpowiednich przypadkach odpowiednie wagi ryzyka dla sekurytyzacji.”;

6) w załączniku nr 3 do rozporządzenia:

a) w § 10:

– w ust. 1 uchyla się pkt 2 i 3,

– uchyla się ust. 3,

– w ust. 4:

– – uchyla się pkt 2,

– – pkt 3 otrzymuje brzmienie:

„3) 8% – w przypadku instrumentu będącego przedmiotem pozycji zaliczonej do grupy, o której mowa w ust. 1 pkt 4.”,

b) § 11 otrzymuje brzmienie:

„§ 11. Wymóg kapitałowy z tytułu ryzyka szczególnego cen instrumentów kapitałowych może być obliczany metodą uproszczoną jako wartość 8% globalnej pozycji brutto w instrumentach kapitałowych, przy czym w rachunku tym nie uwzględnia się pozycji w instrumentach kapitałowych, wynikających z terminowych transakcji giełdowych, których przedmiotem są indeksy uznanych giełd papierów wartościowych.”,

c) w § 33 dotychczasową treść oznacza się jako ust. 1 i dodaje się ust. 2–4 w brzmieniu:

„2. W przypadku pozycji, o których mowa w ust. 1, w portfelu handlowym, które dodatkowo stanowią pozycje sekurytyzacyjne, dom maklerski obciąża w następujący sposób swoje pozycje netto w tych instrumentach:

1) w przypadku pozycji sekurytyzacyjnych, które w portfelu niehandlowym tego samego domu maklerskiego podlegałyby metodzie standardowej dotyczącej ryzyka kredytowego – 8% wagi ryzyka obliczonej według metody standardowej opisanej w załączniku nr 6 do rozporządzenia;

2) w przypadku pozycji sekurytyzacyjnych, które w portfelu niehandlowym tego samego domu maklerskiego podlegałyby metodzie wewnętrznych ratingów – 8% wagi ryzyka obliczonej według metody wewnętrznych ratingów opisanej w załączniku nr 6 do rozporządzenia.

3. Niezależnie od przepisów ust. 2 pkt 1 i 2, w przypadku pozycji sekurytyzacyjnych, którym zgodnie z § 31a załącznika nr 8 do rozporządzenia zostałaby przypisana waga ryzyka, gdyby znajdowały się w portfelu niehandlowym tego samego domu maklerskiego – stosuje się 8% kwoty wagi ryzyka zgodnie z tym artykułem.

4. Wymóg kapitałowy z tytułu ryzyka szczególnego pozycji, o których mowa w niniejszym paragrafie, oblicza się zgodnie z § 38.”,

d) w § 37 zdanie wstępne otrzymuje brzmienie:

„Pozycje netto w poszczególnych instrumentach dłużnych, niestanowiących pozycji sekurytyzacyjnych, wyrażonych w danej walucie zalicza się oddzielnie dla każdej waluty do jednej z grup wymienionych w kolumnie pierwszej tabeli oraz zgodnie z rezydualnym terminem zapadalności określonym w kolumnie drugiej tabeli:”,

e) w § 38 dotychczasową treść oznacza się jako ust. 1 i dodaje się ust. 2–6 w brzmieniu:

„2. Dom maklerski może jako stopę narzutu z tytułu ryzyka szczególnego dla korelacyjnego portfela handlowego określić większą z następujących kwot:

1) stopę narzutu z tytułu ryzyka szczególnego, która miałaby zastosowanie tylko do pozycji długich netto korelacyjnego portfela handlowego;

2) stopę narzutu z tytułu ryzyka szczególnego, która miałaby zastosowanie tylko do pozycji krótkich netto korelacyjnego portfela handlowego.

3. Korelacyjny portfel handlowy składa się z pozycji sekurytyzacyjnych i kredytowych instrumentów pochodnych uruchamianych n-tym niewykonaniem zobowiązania, które spełniają następujące kryteria:

1) pozycje nie są ani pozycjami resekurytyzacyjnymi w rozumieniu § 5b załącznika nr 8 do rozporządzenia, ani opcjami na transzę sekurytyzacyjną, ani żadnymi innymi instrumentami pochodnymi ekspozycji sekurytyzacyjnych, które nie dają proporcjonalnego udziału we wpływach z transzy sekurytyzacyjnej, oraz

2) wszelkie instrumenty referencyjne to albo instrumenty proste, w tym proste kredytowe instrumenty pochodne, dla których istnieje płynny dwustronny rynek, albo będące przedmiotem zwyczajowego obrotu indeksy oparte na tych jednostkach referencyjnych; uznaje się, że rynek dwustronny istnieje wówczas, gdy występują na nim składane w dobrej wierze oferty kupna i sprzedaży, tak że możliwe jest określenie w ciągu jednego dnia ceny rozsądnie powiązanej z ostatnią ceną sprzedaży lub bieżącymi ofertami przedstawianymi w dobrej wierze i na zasadach rynkowych oraz dokonanie kupna lub sprzedaży po takiej cenie w stosunkowo krótkim czasie, który odpowiada obowiązującym zwyczajom handlowym.

4. Pozycje, które odnoszą się do któregoś z następujących elementów, nie wchodzą w skład korelacyjnego portfela handlowego:

1) należności detaliczne lub warunkowe należności detaliczne;

2) należności lub warunkowe należności zabezpieczone nieruchomościami;

3) roszczenia wobec jednostek specjalnego przeznaczenia.

5. Każdy dom maklerski może włączyć do korelacyjnego portfela handlowego pozycje, które nie są ani pozycjami sekurytyzacyjnymi, ani kredytowymi instrumentami pochodnymi uruchamianymi n-tym niewykonaniem zobowiązania, ale które zabezpieczają inne pozycje tego portfela, pod warunkiem że dla danego instrumentu lub jego baz istnieje płynny rynek dwustronny opisany w ust. 3 pkt 2.

6. W odniesieniu do pozycji wskazanych w § 33, § 37 oraz ust. 1–5, dom maklerski może ograniczyć wynik ważenia pozycji netto stopą narzutu do wielkości największej straty wynikającej z niewywiązania się ze zobowiązań. Dla pozycji krótkich limit ten może być obliczony jako zmiana jej wartości ze względu na fakt, że instrument bazowy zostaje w momencie transakcji pozbawiony ryzyka niewykonania zobowiązań.”;

7) w załączniku nr 5 do rozporządzenia:

a) w § 2 w ust. 1 zdanie wstępne otrzymuje brzmienie:

„Wymóg kapitałowy z tytułu ryzyka rozliczenia oblicza się dla operacji, których instrumentami bazowymi są instrumenty dłużne, instrumenty kapitałowe, waluty obce lub towary, w przypadku gdy upłynął umowny termin ich rozliczenia, zgodnie z poniższymi zasadami:”,

b) § 3 otrzymuje brzmienie:

„§ 3. Wymóg kapitałowy z tytułu ryzyka dostawy oblicza się dla operacji zaliczonych do portfela handlowego oraz niehandlowego, zgodnie z § 4.”,

c) w § 9 ust. 2 otrzymuje brzmienie:

„2. W obliczeniach, o których mowa w ust. 1, dom maklerski, którego ekspozycja z tytułu zawarcia transakcji zamiany (swap) ryzyka kredytowego stanowi pozycję długą w instrumencie bazowym w aktywach referencyjnych tej transakcji, może stosować współczynnik procentowy 0% dla tej transakcji, chyba że dana transakcja zamiany (swap) ryzyka kredytowego zawiera klauzulę, na mocy której z chwilą stwierdzenia niewypłacalności podmiotu, którego ekspozycja z tytułu zawarcia tej transakcji stanowi odpowiednio pozycję krótką, transakcja ta podlega rozwiązaniu, nawet jeśli nie stwierdzono niewypłacalności emitenta lub wystawcy aktywów referencyjnych tej transakcji. W takim przypadku maksymalna wysokość potencjalnej przyszłej ekspozycji kredytowej domu maklerskiego nie przekracza wysokości premii, które nie zostały jeszcze wypłacone domowi maklerskiemu przez podmiot.”;

8) w załączniku nr 6 do rozporządzenia w § 30 ust. 2 otrzymuje brzmienie:

„2. Ekspozycjom domu maklerskiego wobec jednostek samorządów terytorialnych i władz lokalnych innych państw członkowskich denominowanym i opłaconym w walucie krajowej tych państw członkowskich dom maklerski może przypisać wagę ryzyka równą 20%.”;

9) w załączniku nr 8 do rozporządzenia:

a) po § 5 dodaje się § 5a i 5b w brzmieniu:

„§ 5a. Resekurytyzacja oznacza sekurytyzację, która obejmuje pulę ekspozycji bazowych i co najmniej jedna z ekspozycji bazowych jest pozycją sekurytyzacyjną.

§ 5b. Pozycja resekurytyzacyjna oznacza ekspozycję z tytułu resekurytyzacji.”,

b) § 30 otrzymuje brzmienie:

„§ 30. Dom maklerski inicjujący, który w zakresie sekurytyzacji skorzystał z postanowień § 20 i 21 w celu obliczenia kwot ekspozycji ważonych ryzykiem lub sprzedał instrumenty ze swojego portfela handlowego jednostce specjalnego przeznaczenia do celów sekurytyzacji, po to, by nie być już zobowiązanym do utrzymywania właściwego poziomu kapitałów nadzorowanych stosownego do ryzyka tych instrumentów, lub instytucja sponsorująca, mając na względzie ograniczenie potencjalnych lub rzeczywistych strat inwestorów, nie mogą udzielać wsparcia jakości kredytowej sekurytyzacji wykraczającego poza ich obowiązki umowne.”,

c) § 50 otrzymuje brzmienie:

„§ 50. 1. W przypadku gdy dom maklerski posiada dwie lub więcej pokrywających się pozycji sekurytyzacyjnych, jest zobowiązany, w zakresie, w jakim pozycje te pokrywają się, włączyć do obliczeń kwot ekspozycji ważonych ryzykiem jedynie te pozycje lub części pozycji, które skutkują wyższymi kwotami ekspozycji ważonych ryzykiem.

2. Dom maklerski może również uznać takie nakładanie się na siebie narzutów kapitałowych z tytułu ryzyka szczególnego dla pozycji w portfelu handlowym i narzutów kapitałowych dla pozycji w portfelu niehandlowym, pod warunkiem że będzie w stanie obliczyć i porównać narzuty kapitałowe dla stosownych pozycji. Pokrywanie się pozycji oznacza, że pozycje w całości lub w części narażone są na to samo ryzyko tak, że pokrywającym się częściom pozycji odpowiada jedna ekspozycja.

3. Jeżeli ocena wiarygodności kredytowej pozycji dotyczącej papieru komercyjnego wyemitowanego w ramach programu ABCP opiera się w całości lub części na wsparciu nierzeczywistym udzielonym przez sam dom maklerski, może on, z zastrzeżeniem art. 105 ust. 1 pkt 9 ustawy, zastosować wagę ryzyka przypisaną do instrumentu wsparcia płynności w celu obliczenia kwoty ekspozycji ważonej ryzykiem dla papieru komercyjnego, jeżeli instrument wsparcia płynności ma stopień uprzywilejowania równy temu papierowi komercyjnemu, tak że tworzą one pokrywające się pozycje i 100% papieru komercyjnego wyemitowanego w ramach programu ABCP jest pokryte instrumentem wsparcia płynności.”,

d) § 51 otrzymuje brzmienie:

„§ 51. Kwotę ekspozycji ważonej ryzykiem wynikającą z pozycji sekurytyzacyjnej posiadającej ocenę wiarygodności kredytowej opracowaną przez uznaną ECAI oblicza się z zastrzeżeniem § 53, stosując do wartości ekspozycji wagę ryzyka związaną ze stopniem jakości kredytowej przypisanym przez Komisję, zgodnie z art. 105b ust. 7 ustawy, do określonej oceny wiarygodności kredytowej, jak wyszczególniono w tabeli 1.

Tabela 1. Pozycje nieposiadające krótkoterminowej oceny wiarygodności kredytowej

| Stopień jakości | 1 | 2 | 3 | 4 (dotyczy tylko ocen | Wszystkie pozostałe |

|

| Pozycje sekurytyzacyjne | 20% | 50% | 100% | 350% | 1250% | |

| Pozycje | 40% | 100% | 225% | 650% | 1250% | ”, |

e) § 94 otrzymuje brzmienie:

„§ 94. Według metody zewnętrznych ratingów kwotę ekspozycji ważonej ryzykiem dla pozycji sekurytyzacyjnej lub resekurytyzacyjnej posiadającej ocenę wiarygodności kredytowej opracowaną przez uznaną ECAI oblicza się, stosując do wartości ekspozycji wagę ryzyka związaną ze stopniem jakości kredytowej, przypisanym przez Komisję, zgodnie z art. 105b ust. 7 ustawy, do określonej oceny wiarygodności kredytowej, jak wyszczególniono w tabeli 4, pomnożonej przez współczynnik 1,06.

Tabela 4. Pozycje inne niż posiadające krótkoterminowe oceny wiarygodności kredytowej opracowane przez uznaną ECAI

| Stopień jakości kredytowej | Pozycje sekurytyzacyjne | Pozycje |

| ||||

| Oceny jakości | Krótkoterminowe | A | B | C | D | E |

|

| 1 | 1 | 7% | 12% | 20% | 20% | 30% |

|

| 2 |

| 8% | 15% | 25% | 25% | 40% |

|

| 3 |

| 10% | 18% | 35% | 35% | 50% |

|

| 4 | 2 | 12% | 20% | 40% | 65% |

| |

| 5 |

| 20% | 35% | 60% | 100% |

| |

| 6 |

| 35% | 50% | 100% | 150% |

| |

| 7 | 3 | 60% | 75% | 150% | 225% |

| |

| 8 |

| 100% | 200% | 350% |

| ||

| 9 |

| 250% | 300% | 500% |

| ||

| 10 |

| 425% | 500% | 650% |

| ||

| 11 |

| 650% | 750% | 850% |

| ||

| Wszystkie pozostałe | 1250% | ”, | |||||

f) § 95 otrzymuje brzmienie:

„§ 95. Wagi ryzyka określone w kolumnie C tabeli 4 stosuje się w przypadku, gdy pozycja sekurytyzacyjna nie jest pozycją resekurytyzacyjną, a efektywna liczba ekspozycji sekurytyzowanych jest mniejsza niż sześć. W odniesieniu do pozostałych pozycji sekurytyzacyjnych niebędących pozycjami resekurytyzacyjnymi stosuje się wagi określone w kolumnie B, o ile dana pozycja nie jest najbardziej uprzywilejowaną transzą sekurytyzacji, w którym to przypadku stosuje się wagi określone w kolumnie A. W odniesieniu do pozycji resekurytyzacyjnych stosuje się wagi określone w kolumnie E, o ile dana pozycja resekurytyzacyjna nie jest najbardziej uprzywilejowaną transzą resekurytyzacji i żadna z ekspozycji bazowych nie stanowiła już sama ekspozycji resekurytyzacyjnej, w którym to przypadku ma zastosowanie kolumna D. Przy określaniu, czy dana transza jest najbardziej uprzywilejowana do wyżej wymienionych celów, nie wymaga się uwzględniania kwot należnych z tytułu walutowych transakcji pochodnych, transakcji pochodnych opartych na stopie procentowej, należnych opłat lub innych podobnych płatności.”,

g) § 97 otrzymuje brzmienie:

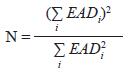

„§ 97. 1. Efektywną liczbę ekspozycji oblicza się według wzoru:

gdzie:

EADi – stanowi sumę wartości wszystkich ekspozycji wobec i-tego dłużnika, przy czym i oznacza numer kolejny dłużnika.

2. Jeśli dom maklerski posiada informację o udziale w portfelu największej ekspozycji C1, może przyjąć N równe 1/C1.”,

h) uchyla się § 98,

i) § 100 otrzymuje brzmienie:

„§ 100. 1. Z zastrzeżeniem przepisów § 106–108, waga ryzyka dla pozycji sekurytyzacyjnych zgodnie z metodą formuły nadzorczej stanowi wagę ryzyka, którą należy zastosować zgodnie z § 101.

2. Waga ryzyka zgodnie z metodą formuły nadzorczej stanowi:

1) co najmniej 20% – dla pozycji resekurytyzacyjnych;

2) co najmniej 7% – dla wszystkich pozostałych pozycji sekurytyzacyjnych.”,

j) w § 101 w ust. 1 definicja N otrzymuje brzmienie:

„N – oznacza efektywną liczbę ekspozycji obliczoną zgodnie z § 97. W przypadku resekurytyzacji dom maklerski uwzględnia liczbę ekspozycji sekurytyzacyjnych w resekurytyzowanej puli, a nie liczbę ekspozycji bazowych w pulach pierwotnych, z których pochodzą bazowe ekspozycje sekurytyzacyjne.”;

10) w załączniku nr 10 do rozporządzenia:

a) § 2 otrzymuje brzmienie:

„§ 2. 1. Suma zaangażowania domu maklerskiego obciążonego ryzykiem danego podmiotu nie może przekroczyć limitu zaangażowania, który wynosi:

1) 25% poziomu nadzorowanych kapitałów domu maklerskiego – dla zaangażowania domu maklerskiego wobec podmiotu lub podmiotów powiązanych kapitałowo lub organizacyjnie, po uwzględnieniu technik ograniczania ryzyka kredytowego;

2) jeżeli podmiot lub przynajmniej jeden z podmiotów powiązanych kapitałowo lub organizacyjnie jest instytucją, o której mowa w art. 98a ust. 2 pkt 13 ustawy, wówczas:

a) suma zaangażowania domu maklerskiego wobec podmiotu lub podmiotów powiązanych kapitałowo lub organizacyjnie może przekroczyć 25% poziomu nadzorowanych kapitałów domu maklerskiego, pod warunkiem że suma ta nie przekroczy 150 000 000 euro, oraz

b) suma zaangażowania domu maklerskiego, po uwzględnieniu technik ograniczania ryzyka kredytowego, wobec podmiotów powiązanych kapitałowo lub organizacyjnie, z wyłączeniem instytucji, o której mowa w art. 98a ust. 2 pkt 13 ustawy, nie może przekroczyć 25% poziomu nadzorowanych kapitałów domu maklerskiego.

2. W przypadku gdy kwota 150 000 000 euro, określona w ust. 1 pkt 2 lit. a, przewyższa 25% wartości nadzorowanych kapitałów domu maklerskiego, wartość zaangażowania po uwzględnieniu technik ograniczania ryzyka kredytowego nie może przekroczyć limitu określonego przez dom maklerski.

3. Zarząd domu maklerskiego co najmniej raz w roku określa wysokość limitu, o którym mowa w ust. 2, i informuje Komisję o jego wysokości. Limit ten nie może przekroczyć 70% wartości nadzorowanych kapitałów domu maklerskiego.

4. Zarząd domu maklerskiego niezwłocznie zgłasza Komisji każdorazowe osiągnięcie lub przekroczenie limitu określonego w ust. 1–3. Komisja może wyznaczyć termin na dostosowanie działalności domu maklerskiego do tego limitu. W przypadku gdy zastosowanie ma kwota 150 000 000 euro, Komisja może zezwolić na przekroczenie limitu, o którym mowa w ust. 3, powyżej 70% kapitałów nadzorowanych domu maklerskiego.”,

b) w § 11 po pkt 11 kropkę zastępuje się średnikiem i dodaje się pkt 12 w brzmieniu:

„12) ekspozycji z tytułu transakcji z kontrahentem centralnym, o którym mowa w § 1 ust. 1 pkt 2 załącznika nr 9 do rozporządzenia.”.

11) w załączniku nr 12 do rozporządzenia w § 2 ust. 5 otrzymuje brzmienie:

„5. Do pomniejszeń kapitałów podstawowych zalicza się również kwotę ekspozycji z tytułu pozycji sekurytyzacyjnych, którym zgodnie z § 46–123 załącznika nr 8 do rozporządzenia przypisuje się wagę ryzyka równą 1250%, obliczoną w sposób określony w przywołanym załączniku oraz kwotę ekspozycji z tytułu pozycji sekurytyzacyjnych w portfelu handlowym, którym zostałaby przypisana waga ryzyka 1250%, gdyby znajdowały się one w portfelu niehandlowym tego samego domu maklerskiego.”;

12) w załączniku nr 13 do rozporządzenia:

a) w § 3 po pkt 12 kropkę zastępuje się średnikiem i dodaje się pkt 13 w brzmieniu:

„13) dom maklerski dokonuje co najmniej weryfikacji historycznej hipotetycznych wyników modelu wartości zagrożonej, porównując wartości portfela na koniec dnia z jego wartością na koniec następnego dnia, przy założeniu braku zmian pozycji.”,

b) w § 4:

– w pkt 1:

– – lit. d otrzymuje brzmienie:

„d) model jest testowany w ramach weryfikacji historycznej uwzględniającej ocenę, czy ryzyko szczególne zostało dokładnie ujęte,”,

– – dodaje się lit. g w brzmieniu:

„g) model konserwatywnie ocenia ryzyko wynikające z pozycji o ograniczonej płynności oraz pozycji o ograniczonej przejrzystości cenowej, w ramach realistycznych scenariuszy rozwoju rynku;”,

– w pkt 2 dodaje się lit. e w brzmieniu:

„e) jeżeli dom maklerski oblicza wymóg kapitałowy z tytułu ryzyka szczególnego za pomocą modelu wewnętrznego, może wyłączyć z tych obliczeń pozycje dotyczące sekurytyzacji lub kredytowych instrumentów pochodnych uruchamianych n-tym wykonaniem zobowiązania, z wyjątkiem pozycji, które podlegają metodom opisanym w § 50–57 załącznika nr 3 do rozporządzenia.”,

c) po § 4 dodaje się § 4a i 4b w brzmieniu:

„§ 4a. 1. W ramach modelu wartości zagrożonej dom maklerski może zastosować metodę pozwalającą na uwzględnianie, przy obliczaniu wymogów kapitałowych, ryzyka specyficznego (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji w odniesieniu do pozycji jego portfela handlowego, o ile wspomniana metoda wypełnia normy ostrożnościowe porównywalne z normami obowiązującymi dla metody wewnętrznych ratingów, przy czym:

1) dom maklerski wykazuje, że wspomniana metoda wypełnia normy ostrożnościowe porównywalne z normami obowiązującymi dla metody wewnętrznych ratingów przy założeniu stałego poziomu ryzyka oraz w odpowiednich przypadkach dokonanie korekty uwzględniającej wpływ płynności, koncentracji, hedgingu i opcjonalności;

2) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji obejmuje wszystkie pozycje, które podlegają stopie narzutu z tytułu ryzyka szczególnego cen instrumentów dłużnych, ale nie obejmuje pozycji dotyczących sekurytyzacji lub kredytowych instrumentów pochodnych uruchamianych n-tym niewykonaniem zobowiązania;

3) dom maklerski może zdecydować, że będzie stale uwzględniać wszystkie pozycje w papierach wartościowych notowanych na rynkach regulowanych i pozycje w instrumentach pochodnych, których instrumentem bazowym są papiery wartościowe notowane na rynkach regulowanych, których uwzględnianie jest zgodne ze sposobem wewnętrznego pomiaru ryzyka i zarządzania tym ryzykiem przez instytucję;

4) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji mierzy straty z tytułu niewykonania zobowiązań i zmian ratingów wewnętrznych lub zewnętrznych zgodnie z przedziałem ufności wynoszącym 99,9% w ramach horyzontu kapitałowego wynoszącego jeden rok;

5) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji powinna odpowiednio uwzględniać koncentracje określonego emitenta lub emitentów oraz koncentracje, które mogą powstawać w warunkach skrajnych w obrębie jednej klasy produktów lub większej liczby klas produktów;

6) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji powinna opierać się na założeniu stałego poziomu ryzyka w rocznym horyzoncie kapitałowym, implikując, że poszczególne pozycje lub grupy pozycji portfela handlowego, w przypadku których doszło do niewykonania zobowiązań lub migracji podczas ich horyzontu płynnościowego, powracają do stanu równowagi na koniec horyzontu płynnościowego, osiągając pierwotny poziom ryzyka lub alternatywnie, dom maklerski może zadecydować o systematycznym stosowaniu założenia dotyczącego stałej pozycji, obejmującego jeden rok;

7) przy ustalaniu odpowiedniego horyzontu płynnościowego dla pojedynczej pozycji lub grupy pozycji obowiązuje dolny pułap wynoszący trzy miesiące;

8) przy ustalaniu odpowiedniego horyzontu płynnościowego dla pojedynczej pozycji lub grupy pozycji uwzględnia się wewnętrzne zasady polityki domu maklerskiego dotyczące korekt aktualizujących wartość wyceny i zarządzania przeterminowanymi pozycjami, przy czym:

a) jeżeli dom maklerski ustala horyzonty płynnościowe nie dla poszczególnych pozycji, ale dla grup pozycji, kryteria służące do definiowania grup pozycji powinny być określane w taki sposób, aby konkretnie odzwierciedlały różnice płynności,

b) horyzonty płynnościowe powinny być dłuższe dla pozycji, które cechuje koncentracja, odzwierciedlając dłuższy okres potrzebny do likwidacji tych pozycji,

c) horyzont płynnościowy w przypadku przechodniego portfela sekurytyzacyjnego (securitisation warehouse) powinien odzwierciedlać okres, który jest wymagany w skrajnych warunkach rynkowych do utworzenia, sprzedaży i sekurytyzacji aktywów lub do zabezpieczenia istotnych czynników ryzyka;

9) w celu uwzględnienia ryzyka specyficznego (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji do metody stosowanej przez dom maklerski można włączać zabezpieczenia, przy czym:

a) saldowanie pozycji jest dopuszczalne, jeżeli pozycje długie i krótkie dotyczą tego samego instrumentu finansowego,

b) skutki zabezpieczania lub dywersyfikacji związane z długimi i krótkimi pozycjami obejmującymi różne instrumenty lub różne papiery wartościowe tego samego dłużnika oraz z długimi i krótkimi pozycjami dotyczącymi różnych emitentów mogą być uwzględnione jedynie za pomocą konkretnego modelowania długich i krótkich pozycji brutto dotyczących różnych instrumentów,

c) dom maklerski uwzględnia wpływ istotnego ryzyka, które może wystąpić w okresie pomiędzy datą rozliczenia zabezpieczenia a horyzontem płynnościowym, oraz możliwości wystąpienia znaczącego ryzyka bazowego w strategiach hedgingowych, w rozbiciu na produkty, uprzywilejowany charakter w strukturze kapitałowej, ocenę wewnętrzną lub zewnętrzną, termin rozliczenia, datę emisji i inne różnice pomiędzy instrumentami,

d) dom maklerski uwzględnia zabezpieczenie tylko w takim zakresie, w którym zabezpieczenie to może być utrzymane nawet wówczas, gdy dłużnik stoi przed zdarzeniem kredytowym lub innym zdarzeniem;

10) w przypadku pozycji portfela handlowego zabezpieczanych za pomocą dynamicznych strategii hedgingowych, możliwe jest uznanie zmian struktury zabezpieczenia podczas horyzontu płynnościowego zabezpieczonej pozycji, pod warunkiem że dom maklerski:

a) decyduje się modelować zmiany struktury zabezpieczenia w sposób jednolity w całej grupie pozycji portfela handlowego,

b) wykazał, że dzięki włączeniu zmian struktury polepszają się pomiary ryzyka, oraz

c) wykazał, że rynki instrumentów stanowiących zabezpieczenia są dostatecznie płynne, aby umożliwić takie zmiany struktury zabezpieczenia nawet podczas okresów napięć, ewentualne pozostałe ryzyko wynikające z dynamicznych strategii hedgingowych musi zostać uwzględnione w stopie narzutu kapitałowego;

11) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji odzwierciedla nieliniowe skutki opcji, strukturyzowanych kredytowych instrumentów pochodnych i innych pozycji, które cechuje znaczna nieliniowość w zakresie zmian cen, dom maklerski uwzględnia także odpowiednio wysokość ryzyka modelu nieodłącznie związanego z wyceną i szacowaniem ryzyka cen dotyczącego takich produktów;

12) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji opiera się na obiektywnych i aktualnych danych;

13) w ramach niezależnego przeglądu systemu pomiaru ryzyka oraz walidacji wewnętrznych modeli, dom maklerski dokonuje następujących czynności w związku z metodą uwzględniającą ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji:

a) sprawdza, czy jego metoda modelowania korelacji i zmian cen jest odpowiednia dla portfela tego domu maklerskiego, weryfikując m.in. wybór i wagi czynników ryzyka systematycznego,

b) przeprowadza różnorodne testy warunków skrajnych, w tym analizę wrażliwości i analizę scenariuszy wariantowych, aby ocenić zasadność podejścia w kategoriach jakościowych i ilościowych, szczególnie w odniesieniu do sposobu ujmowania koncentracji,

c) stosuje odpowiednią walidację ilościową, w tym odpowiednie wewnętrzne wartości referencyjne na potrzeby modelowania;

14) metoda uwzględniająca ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji jest zgodna z wewnętrznymi metodami zarządzania ryzykiem stosowanymi przez dom maklerski do celów identyfikowania i mierzenia ryzyka handlowego oraz zarządzania tym ryzykiem;

15) dom maklerski dokumentuje swoją metodę uwzględniającą ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji, tak aby jego założenia dotyczące korelacji i inne założenia na potrzeby modelowania były przejrzyste.

2. Jeżeli dom maklerski stosuje metodę uwzględniającą ryzyko specyficzne (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji, która nie jest zgodna ze wszystkimi wymogami określonymi w niniejszym paragrafie, ale jest zgodna z wewnętrznymi metodami stosowanymi przez dom maklerski do celów identyfikowania i mierzenia ryzyka oraz zarządzania tym ryzykiem, dom maklerski powinien być w stanie wykazać, że wymóg kapitałowy obliczony według jego metody jest co najmniej równie wysoki, jak gdyby został obliczony za pomocą metody w pełni zgodnej z wymogami określonymi w niniejszym paragrafie.

3. Dom maklerski dokonuje obliczeń wymaganych w ramach wybranej przez siebie metody w celu uwzględnienia ryzyka specyficznego (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji co najmniej raz w tygodniu.

§ 4b. 1. W ramach modelu wartości zagrożonej dom maklerski może zastosować metodę wewnętrzną do obliczania dodatkowej stopy narzutu kapitałowego zamiast stopy narzutu kapitałowego dla korelacyjnego portfela handlowego, pod warunkiem spełnienia przez dom maklerski wszystkich poniższych warunków:

1) metoda wewnętrzna uwzględnia odpowiednio wszystkie ryzyka cenowe w zakresie przedziału ufności wynoszącego 99,9% w ramach horyzontu kapitałowego wynoszącego jeden rok, przy założeniu że poziom ryzyka jest stały, a w odpowiednich przypadkach dokonywane są korekty, aby uwzględnić wpływ płynności, koncentracji, hedgingu i opcjonalności;

2) dom maklerski może objąć metodą, o której mowa w niniejszym paragrafie, wszystkie pozycje, którymi zarządza się wraz z pozycjami korelacyjnego portfela handlowego, i może wówczas wykluczyć te pozycje z metody stosowanej na podstawie § 4a;

3) kwota tego narzutu kapitałowego dla wszystkich rodzajów ryzyka cenowego nie jest niższa niż 8% stopy narzutu kapitałowego, który zostałby obliczony zgodnie z § 38 załącznika nr 3 do rozporządzenia dla wszystkich pozycji włączonych do stopy narzutu dla wszystkich rodzajów ryzyka cenowego;

4) dom maklerski ujmuje prawidłowo w szczególności następujące rodzaje ryzyka:

a) skumulowane ryzyko wynikające z wielu przypadków niewykonania, w tym uporządkowanie pod względem znaczenia niewykonania, w transzowanych produktach,

b) ryzyko spreadu kredytowego, w tym efekty gamma i cross-gamma,

c) zmienność założonych korelacji, w tym efekty krzyżowe pomiędzy spreadami i korelacjami,

d) ryzyko bazy pomiędzy spreadem indeksu a spreadami stanowiących go instrumentów prostych,

e) ryzyko bazy pomiędzy założoną korelacją indeksu a korelacją dostosowanych portfeli,

f) zmienność stopy odzysku,

g) w stopniu, w jakim kompleksowa miara ryzyka uwzględnia korzyści z hedgingu dynamicznego, ryzyko niedopasowania zabezpieczenia (hedge slippage) i potencjalne koszty zmiany struktury takich zabezpieczeń;

5) dom maklerski posiada wystarczające dane rynkowe mające zagwarantować, że w pełni ujmuje on istotne rodzaje ryzyka w swojej metodzie wewnętrznej zgodnie z normami określonymi w niniejszym paragrafie, oraz wykazuje przez weryfikację historyczną lub z użyciem innych metod, że jego miary ryzyka mogą właściwie wyjaśniać historyczne wahania cen tych produktów, i dba o to, by możliwe było oddzielenie pozycji, dla których posiada zgodę co do włączenia ich w stopę narzutu kapitałowego zgodnie z niniejszym paragrafem, od pozycji, dla których takiej zgody nie posiada;

6) w odniesieniu do portfeli podlegających niniejszemu paragrafowi dom maklerski regularnie stosuje określone, wcześniej ustalone testy warunków skrajnych; takie scenariusze warunków skrajnych badają wpływ warunków skrajnych na współczynniki niewykonania, stopy odzysku, spready kredytowe i korelacje na wyniku finansowym korelacyjnego portfela handlowego.

2. Dom maklerski przeprowadza testy warunków skrajnych, o których mowa w ust. 1 pkt 6, co najmniej raz w tygodniu. Dom maklerski przekazuje Komisji sprawozdanie z wyników testów warunków skrajnych obejmujące również porównanie do narzutu kapitałowego domu maklerskiego wyliczonego zgodnie z ust. 1 co najmniej raz na kwartał, a także informuje o wszelkich przypadkach uzyskania w teście warunków skrajnych istotnych braków w tym narzucie kapitałowym.”,

d) § 5 otrzymuje brzmienie:

„§ 5. Obliczenie wartości zagrożonej powinno podlegać następującym minimalnym standardom:

1) 99% poziom ufności;

2) 10-dniowy okres utrzymywania stałej wielkości i struktury pozycji pierwotnych – okres utrzymywania pozycji;

3) oszacowania parametrów modelu wartości zagrożonej, a w szczególności zmienności, współczynników korelacji, na podstawie wiarygodnych danych historycznych za okres obejmujący co najmniej 250 dni roboczych (okres próby);

4) miesięczną aktualizację zbioru danych;

5) wartość zagrożoną oblicza się co najmniej raz dziennie.”,

e) w § 6 pkt 1 i 2 otrzymują brzmienie:

„1) stosowanie metody wartości zagrożonej do obliczania wymogu kapitałowego z tytułu różnych rodzajów ryzyka rynkowego, jednocześnie pod warunkiem, że model oblicza przynajmniej jeden z łącznych wymogów kapitałowych, o których mowa w załącznikach nr 3 i 4 do rozporządzenia, z zastrzeżeniem § 12 załącznika nr 3 do rozporządzenia i § 3 ust. 3 załącznika nr 4 do rozporządzenia;

2) przyjęcie krótszego okresu utrzymywania pozycji niż określony w § 5 pkt 2, pod warunkiem odpowiedniego przeskalowania wyniku na wielkość odpowiadającą okresowi 10 dni roboczych; dom maklerski stosujący takie przeskalowanie zobowiązany jest do przedstawienia Komisji, nie rzadziej niż raz do roku, przyczyn uzasadniających jego przyjęcie;”,

f) § 9 otrzymuje brzmienie:

„§ 9. Model powinien ujmować wystarczającą liczbę czynników ryzyka w zależności od skali aktywności domu maklerskiego na poszczególnych rynkach. Dopuszczalne jest pominięcie w modelu pomiaru ryzyka danego czynnika uwzględnionego przez dom maklerski w modelu wyceny pozycji, o ile dom maklerski jest w stanie uzasadnić słuszność takiego pominięcia. Model powinien uwzględniać ryzyko korelacji i ryzyko bazowe, a także nieliniowość, szczególnie w przypadku opcji. Dopuszczalne jest stosowanie wskaźników zastępczych dla czynników ryzyka, o ile zostały one uprzednio sprawdzone i są skuteczne w odniesieniu do faktycznie utrzymywanych pozycji. Ponadto, w odniesieniu do poszczególnych typów ryzyka, model powinien spełniać wymogi określone w § 10–13.”,

g) w § 16 dotychczasową treść oznacza się jako ust. 1 i dodaje się ust. 2 i 3 w brzmieniu:

„2. Dom maklerski zobowiązany jest również do przeprowadzenia testu warunków skrajnych na podstawie miary wartości zagrożonej aktualnego portfela dla 10-dniowego okresu utrzymania przy 99% poziomie ufności, przy czym dane użyte do przeprowadzenia testu przeskalowane są według danych historycznych pochodzących z nieprzerwanego dwunastomiesięcznego okresu znacznych napięć finansowych wpływających na portfel domu maklerskiego. Wybór takich danych historycznych podlega zatwierdzeniu Komisji. Dom maklerski zobowiązany jest do przeprowadzenia tego rodzaju testów skrajnych co najmniej raz w tygodniu.

3. Dom maklerski zobowiązany jest również do przeprowadzania odwrotnych testów warunków skrajnych.”,

h) § 19 i 20 otrzymują brzmienie

„§ 19. Dom maklerski spełnia każdego dnia wymóg kapitałowy wyrażony jako suma wartości z pkt 1 i 2, natomiast dom maklerski, który stosuje model wartości zagrożonej do obliczania wymogu kapitałowego z tytułu ryzyka szczególnego, spełnia wymóg kapitałowy wyrażony jako suma wartości z pkt 3 i 4, biorąc pod uwagę:

1) wyższą z następujących wartości:

a) wartość zagrożona z poprzedniego dnia obliczona zgodnie z § 5 (VaRt–1) oraz

b) średnia z dziennych miar wartości zagrożonej obliczonych zgodnie z § 5 każdego dnia podczas ostatnich 60 dni roboczych (VaRavg) pomnożona przez mnożnik mc;

2) wyższą z następujących wartości:

a) ostatnia dostępna wartość zagrożona w warunkach skrajnych obliczona zgodnie z § 16 ust. 2 (sVaRt–1) oraz

b) średnia miar wartości zagrożonej w warunkach skrajnych obliczonych w sposób i z częstotliwością wskazanymi w § 16 ust. 2 podczas 60 ostatnich dni roboczych (sVaRavg) pomnożona przez mnożnik ms;

3) narzut kapitałowy obliczony zgodnie z załącznikiem nr 3 do rozporządzenia dla ryzyk pozycji dotyczących pozycji sekurytyzacyjnych i kredytowych instrumentów pochodnych uruchamianych z n-tym niewykonaniem zobowiązania w portfelu handlowym z wyjątkiem tych, które zostały włączone do narzutu kapitałowego zgodnie z § 4b;

4) ostatnią miarę ryzyka specyficznego (incremental risk) w przypadku ryzyka niewykonania zobowiązań i ryzyka migracji obliczoną zgodnie z § 4a lub średnią miarę tego ryzyka z ostatnich 12 tygodni, w zależności od tego, która z tych miar jest wyższa, oraz, w stosownych przypadkach, ostatnią miarę wszystkich ryzyk cenowych obliczoną zgodnie z § 4a lub średnią miarę tych ryzyk z ostatnich 12 tygodni, w zależności od tego, która z tych miar jest wyższa.

§ 20. Mnożniki ms oraz mc ustala się zgodnie z poniższą tabelą na podstawie weryfikacji historycznej, o której mowa w § 14, w zależności od liczby n określonej jako ilość dni w okresie weryfikacji, o którym mowa w § 14 i 15, w których rzeczywista strata na pozycjach pierwotnych objętych modelem wartości zagrożonej przekroczyła wartość zagrożoną wyznaczoną na dany dzień roboczy.

Do celów określenia mnożników ms oraz mc liczba przekroczeń jest ustalana co najmniej raz na kwartał i jest równa wyższej liczbie przekroczeń w oparciu o hipotetyczne i rzeczywiste zmiany wartości portfela:

| Liczba przekroczeń n | mnożnik ms, mc |

|

| nie więcej niż 4 | 3,00 | |

| 5 | 3,40 | |

| 6 | 3,50 | |

| 7 | 3,65 | |

| 8 | 3,75 | |

| 9 | 3,85 | |

| 10 i więcej | 4,00 | ”, |

i) dodaje się § 22 w brzmieniu:

„§ 22. Domy maklerskie wykorzystujące modele wewnętrzne, które nie zostały zaakceptowane zgodnie z § 4, podlegają odrębnemu narzutowi kapitałowemu z tytułu ryzyka szczególnego, obliczonemu zgodnie z załącznikiem nr 3 do rozporządzenia.”.

2. W przypadku, o którym mowa w ust. 1, dom maklerski informuje Komisję Nadzoru Finansowego, a Komisja Nadzoru Finansowego państwo członkowskie pochodzenia, o całkowitej kwocie długich i krótkich ważonych pozycji netto, w rozbiciu na rodzaje aktywów bazowych.

Minister Finansów: wz. M. Orłowska

|

|

1) Minister Finansów kieruje działem administracji rządowej – instytucje finansowe, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 248, poz. 1481).

2) Niniejsze rozporządzenie dokonuje w zakresie swojej regulacji wdrożenia dyrektywy Parlamentu Europejskiego i Rady 2010/76/UE z dnia 24 listopada 2010 r. w sprawie zmiany dyrektyw 2006/48/WE oraz 2006/49/WE w zakresie wymogów kapitałowych dotyczących portfela handlowego i resekurytyzacji oraz przeglądu nadzorczego polityki wynagrodzeń (Dz. Urz. UE L 329 z 14.12.2010, str. 3).

- Data ogłoszenia: 2012-04-30

- Data wejścia w życie: 2012-05-15

- Data obowiązywania: 2012-05-15

- Dokument traci ważność: 2015-11-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA