REKLAMA

Dziennik Ustaw - rok 2011 nr 288 poz. 1694

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ1)

z dnia 21 grudnia 2011 r.

w sprawie sprawozdań z realizacji zadań przewidzianych w ustawie o pomocy osobom uprawnionym do alimentów

Na podstawie art. 31 ust. 7 ustawy z dnia 7 września 2007 r. o pomocy osobom uprawnionym do alimentów (Dz. U. z 2009 r. Nr 1, poz. 7, z późn. zm.2)) zarządza się, co następuje:

2. Wojewoda przekazuje zbiorcze sprawozdanie kwartalne z realizacji zadań przewidzianych w ustawie ministrowi właściwemu do spraw zabezpieczenia społecznego, w postaci elektronicznej, w terminie do 5. dnia drugiego miesiąca następującego po upływie każdego kwartału.

3. Wzór sprawozdania z realizacji zadań przewidzianych w ustawie, o których mowa w ust. 1 i 2, określa załącznik do rozporządzenia.

Minister Pracy i Polityki Społecznej: W. Kosiniak-Kamysz

|

|

1) Minister Pracy i Polityki Społecznej kieruje działem administracji rządowej – zabezpieczenie społeczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 listopada 2011 r. w sprawie szczegółowego zakresu działania Ministra Pracy i Polityki Społecznej (Dz. U. Nr 248, poz. 1485).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2009 r. Nr 6, poz. 33, Nr 97, poz. 800 i Nr 98, poz. 817, z 2010 r. Nr 81, poz. 530 i Nr 229, poz. 1504 oraz z 2011 r. Nr 106, poz. 622, Nr 129, poz. 735, Nr 149, poz. 887, Nr 171, poz. 1016 i Nr 205, poz. 1212.

Załącznik do rozporządzenia Ministra Pracy i Polityki Społecznej

z dnia 21 grudnia 2011 r. (poz. 1694)

WZÓR

SPOSÓB SPORZĄDZANIA SPRAWOZDANIA (OBJAŚNIENIA)

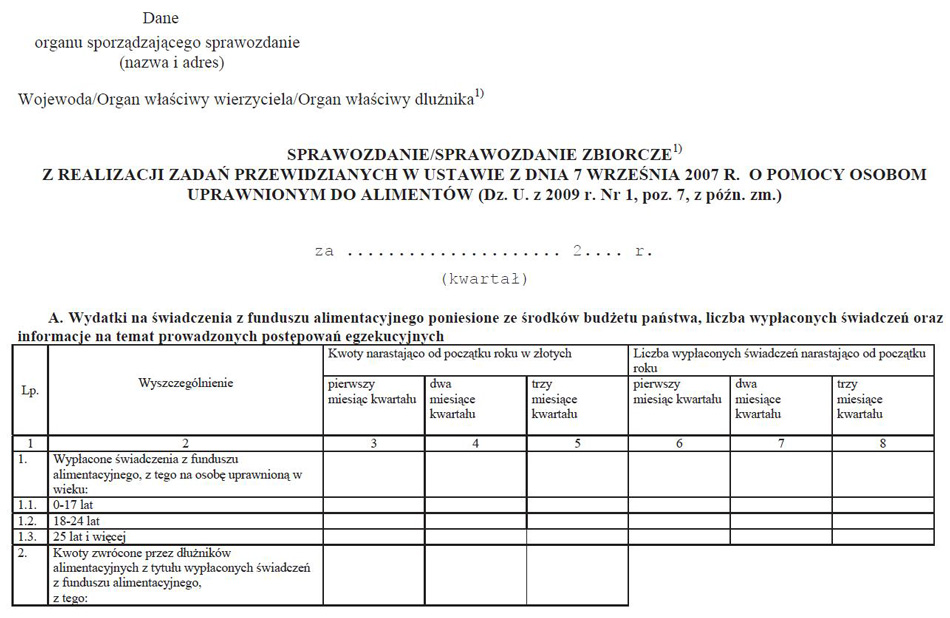

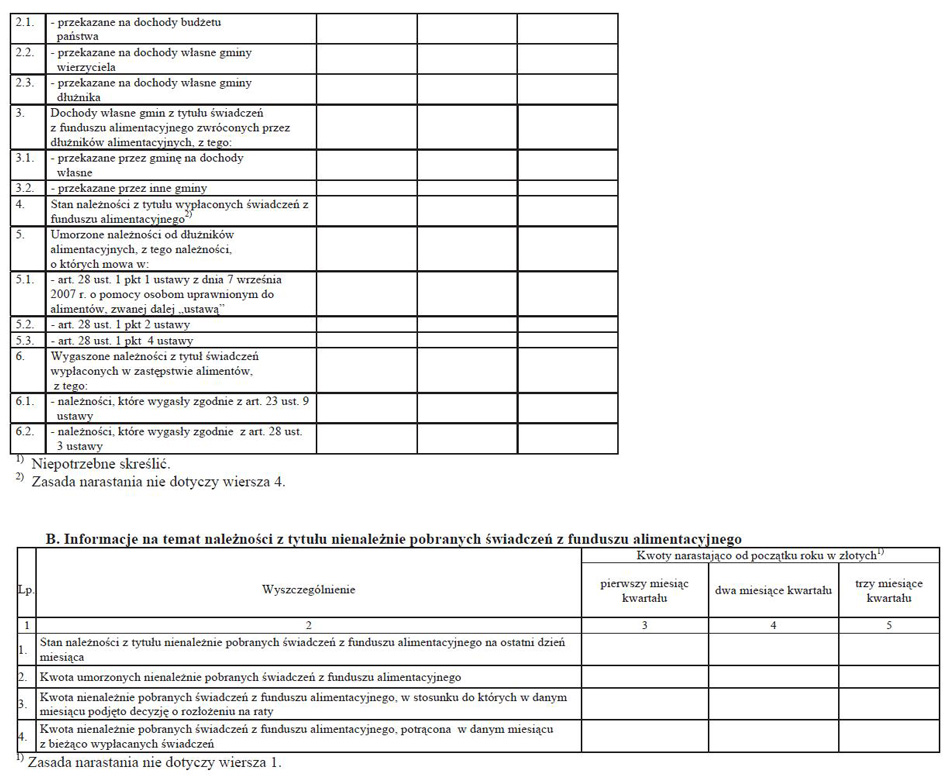

1. W częściach A, B, C, D sprawozdania liczbę świadczeń oraz wydatki ujmuje się narastająco od początku roku (np. informacja za listopad ujęta w sprawozdaniu za IV kwartał w częściach A, B, C, D w kol. 4. i 7. obejmuje dane za okres styczeń–listopad).

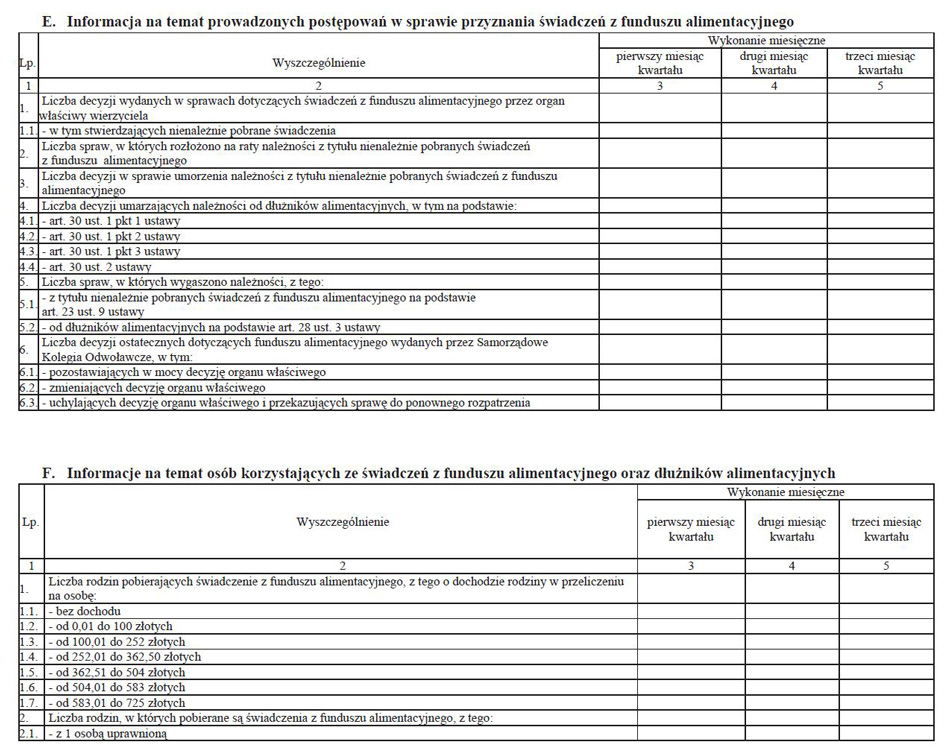

2. W częściach E, F i G sprawozdania dane podaje się w ujęciu miesięcznym (nienarastająco).

3. Wartości w sprawozdaniu ujmuje się z dokładnością do 1 zł, z wyjątkiem części A wierszy 2., 2.1., 2.2. i 2.3. oraz części D wiersza 8.1. sprawozdania, gdzie wartości wykazuje się z dokładnością do dwóch miejsc po przecinku.

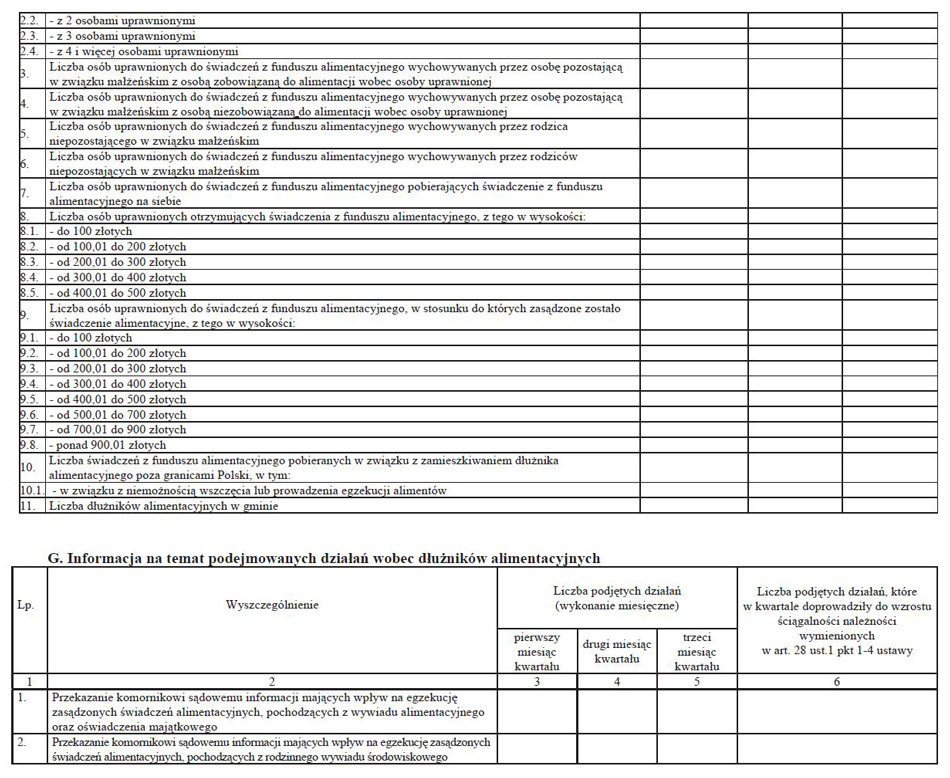

4. Sprawozdanie sporządza się metodą kasową – ujmuje się wydatki faktycznie poniesione i liczbę rzeczywiście wypłaconych świadczeń. W przypadku gdy świadczenie wypłacane jest w ratach, w części A w wierszach 1., 1.1., 1.2., 1.3. kol. 6.–8. sprawozdania świadczenie ujmuje się w miesiącu, w którym wypłacono pierwszą ratę, zaś kwoty wykazuje się według faktycznej wypłaty. W przypadku wypłaty wyrównania należnych świadczeń z funduszu alimentacyjnego w związku z podwyższeniem przez sąd do nowej, wyższej wysokości alimentów – kwot takich nie należy traktować jako wypłat nowych świadczeń. W takiej sytuacji, w części A w wierszach 1., 1.1., 1.2.,1.3. kol. 6.–8. sprawozdania świadczenie ujmuje się w miesiącu, w którym wypłacono świadczenie w pierwotnie obowiązującej wysokości, zaś kwoty wykazuje się według faktycznej wypłaty wyrównań w związku z podwyższeniem przez sąd wysokości alimentów.

5. Kwoty i liczby wypłacanych świadczeń z funduszu alimentacyjnego wykazane w części A w wierszach 1., 1.1., 1.2., 1.3. sprawozdania nie są pomniejszane o zwroty świadczeń nienależnie pobranych. Kwoty odzyskanych nienależnie pobranych świadczeń wykazywane są w części C sprawozdania. W przypadku, gdy ze świadczeń z funduszu alimentacyjnego potrącane są w danym miesiącu świadczenia nienależnie pobrane, należy w części A wykazać kwotę i liczbę świadczeń z funduszu alimentacyjnego bez potrącenia o odzyskane świadczenia nienależnie pobrane, zaś w części C wykazać kwotę odzyskanych nienależnie pobranych świadczeń z funduszu alimentacyjnego.

6. W części A w wierszach 1.1., 1.2., 1.3. kwoty i liczby wypłacanych świadczeń z funduszu alimentacyjnego, w przypadku uzależnienia prawa do nich od legitymowania się przez osobę uprawnioną orzeczeniem o znacznym stopniu niepełnosprawności, wykazuje się według odpowiedniej grupy wiekowej osoby uprawnionej.

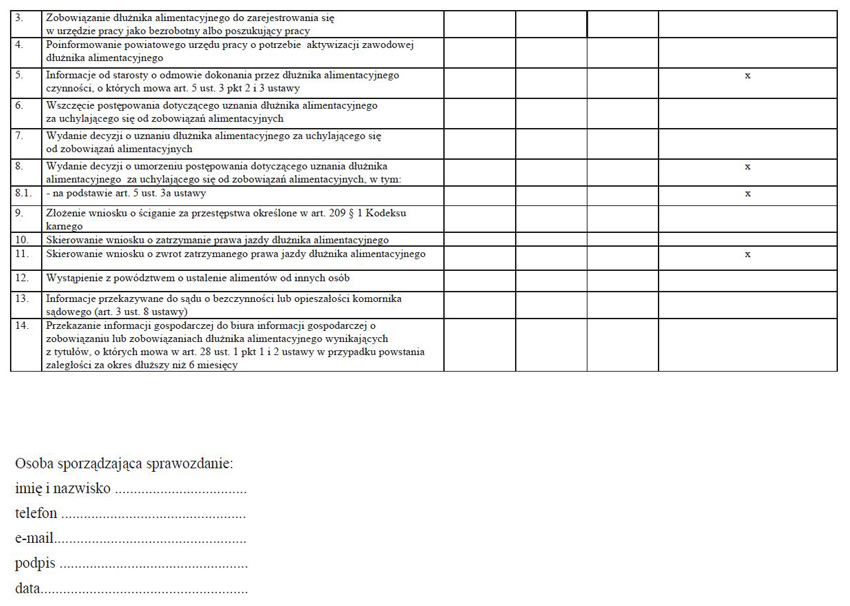

7. Kwoty w części A w wierszach 2., 2.1., 2.2. i 2.3. należy wykazywać w tym miesiącu, w którym nastąpiło przekazanie środków na dochody budżetu państwa.

8. Kwoty w części A w wierszach 3., 3.1., 3.2. należy wykazywać w tym miesiącu, w którym nastąpiło faktyczne przekazanie środków na dochody własne.

9. Wartości w części A sprawozdania wykazuje się bez odsetek, z tym że w przypadku wartości dotyczących zaliczek alimentacyjnych wykazuje się łącznie kwotę powiększenia o 5%.

10. Wartości w części B sprawozdania wykazuje się bez odsetek.

11. Odzyskane świadczenia nienależnie pobrane wykazuje się w części C sprawozdania bez pobranych odsetek. Wiersz 1.1. w części C sprawozdania dotyczy świadczeń z funduszu alimentacyjnego wypłaconych w latach ubiegłych.

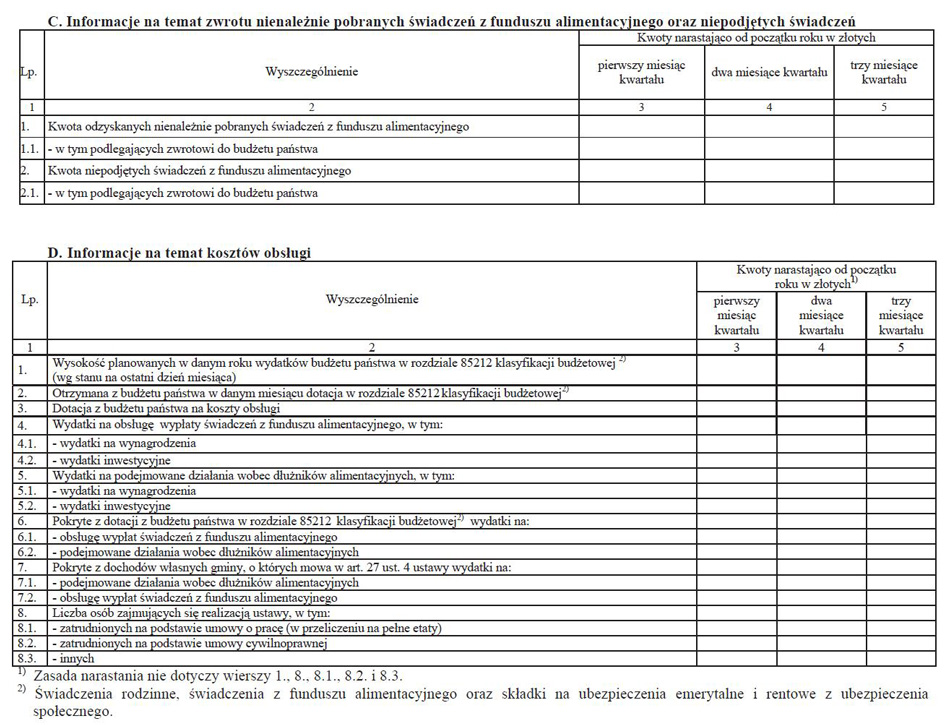

12. W części C w wierszu 2. sprawozdania ujmuje się niepodjęte świadczenia z funduszu alimentacyjnego. W części A wykazuje się świadczenia faktycznie wypłacone (jeżeli osoba nie zgłasza się po świadczenia, to w części A nie wykazuje się wydatków). Jeżeli świadczenie nie zostało wykazane jako świadczenie pobrane w części A, to nie wykazuje się tego świadczenia w części C. Istnieje wyjątek od powyższej zasady – jeżeli organ przekazał do wypłaty świadczenie, a do momentu złożenia sprawozdania za dany kwartał roku do organu nie wpłynęła informacja o niepobraniu świadczenia (np. 3-miesięczna umowa z pocztą) albo jeżeli organ przekazał do wypłaty świadczenie i istnieją przesłanki do uznania, że osoba uprawniona lub jej przedstawiciel ustawowy nie zgłosi się po nie do końca okresu świadczeniowego to świadczenie to wykazuje się w części A (brak uwzględnienia w części C). Świadczenia niepodjęte, wykazane wcześniej w części A, wykazuje się w części C w miesiącu, w którym prawo do świadczeń wygasło (wygaśnięcie nie skutkuje koniecznością uwzględnienia tego faktu w powyższym miesiącu w części A). W sytuacji gdy niepodjęte świadczenia przekazane były do wypłaty w roku poprzednim, należy wykazać te świadczenia również w wierszu 2.1. w części C sprawozdania.

13. W części D w wierszu 3. sprawozdania wykazuje się 3% miesięcznej transzy określonej w rozdziale 85212 klasyfikacji budżetowej.

14. W części D w wierszu 4. sprawozdania ujmuje się całość wydatków na obsługę świadczeń z funduszu alimentacyjnego sfinansowanych z dotacji celowej z budżetu państwa ujętej w rozdziale 85212 klasyfikacji budżetowej oraz z innych źródeł, w tym również wydatki wykazane w wierszu 7.2. tej części sprawozdania. Natomiast w części D w wierszu 5. ujmuje się całość wydatków na działania podejmowane wobec dłużników alimentacyjnych sfinansowanych z dotacji celowej z budżetu państwa ujętej w rozdziale 85212 klasyfikacji budżetowej oraz z innych źródeł, w tym również wydatki wykazane w wierszu 7.1. tej części sprawozdania.

15. W części D w wierszu 8. sprawozdania wykazuje się liczbę osób realizujących ustawę – np. jeżeli świadczenia realizują dwie osoby zatrudnione na 0,5 etatu, w wierszu 8. wykazana będzie liczba 2, natomiast w wierszu 8.1. liczba 1. W przypadku zatrudnienia osoby na podstawie różnych umów wykazuje się osobę w odpowiednich wierszach sprawozdania odnoszących się do danego rodzaju zatrudnienia (np. jeżeli osoba jest zatrudniona jednocześnie na 0,5 etatu oraz umowę zlecenie w wierszu 8.1. wykazuje się 0,5, w wierszu 8.2. wykazuje się 1, a w wierszu 8. wykazuje się 1).

16. W części D w wierszach 8.1. i 8.2. sprawozdania wykazuje się liczbę osób, za które pracodawca ponosi pełne koszty zatrudnienia.

17. W części D w wierszu 8.3. sprawozdania wykazuje się również liczbę osób, za które pracodawca nie ponosi pełnych kosztów zatrudnienia.

18. W części E w wierszu 1. wykazuje się wszystkie decyzje wydane przez organ właściwy wierzyciela w sprawach dotyczących świadczeń z funduszu alimentacyjnego, w tym również te, o których mowa w art. 27 ust. 2 ustawy.

19. Wartości w części F sprawozdania, z wyjątkiem wiersza 11., wykazuje się w miesiącu wypłaty świadczeń z funduszu alimentacyjnego. W przypadku, gdy w danym miesiącu nie wypłacono świadczenia z funduszu alimentacyjnego i nie wykazano go w części A w wierszu 1. sprawozdania, stosownych wartości nie należy również wykazywać w części F sprawozdania. Natomiast wypłata wyrównań kwot świadczeń w pełnej wysokości w danym miesiącu za poprzednie miesiące nie powinna skutkować wielokrotnym wykazywaniem liczby rodzin i liczby osób uprawnionych w części F sprawozdania. W części F sprawozdania, zarówno w liczbie rodzin, jak i liczbie osób uprawnionych, nie należy także wykazywać wartości w przypadku wypłaty kolejnej raty świadczenia z funduszu alimentacyjnego oraz przypadku wypłaty wyrównania należnych świadczeń z funduszu alimentacyjnego w związku z podwyższeniem przez sąd do nowej, wyższej wysokości alimentów.

20. Osoba uprawniona pobierająca świadczenie z funduszu alimentacyjnego na siebie wykazywana w części F sprawozdania, w szczególności w wierszu 7., jest to osoba, którą w świetle ustawowej definicji rodziny (art. 2 pkt 12 ustawy) wykazuje się jako jedyną we wniosku o ustalenie prawa do świadczenia z funduszu alimentacyjnego (np. osoba uprawniona, która ma zasądzone alimenty od obojga rodziców i ich egzekucja jest bezskuteczna albo osoba, która ma zasądzone alimenty od jednego z rodziców i ich egzekucja jest bezskuteczna, gdy drugi z rodziców nie żyje albo ojciec dziecka jest nieznany). Nie jest osobą uprawnioną pobierającą świadczenie z funduszu alimentacyjnego na siebie pełnoletnia osoba uprawniona, która sama złożyła wniosek o ustalenie prawa do świadczeń z funduszu alimentacyjnego, jednakże w świetle ustawowej definicji rodziny w skład tej rodziny wchodzą inni jej członkowie (i są oni wykazani we wniosku). W przypadku wierszy 2.–2.4 dotyczących liczby rodzin, w których pobierane są świadczenia z funduszu alimentacyjnego w zależności od liczby osób uprawnionych w rodzinie, osobę pobierającą świadczenie z funduszu alimentacyjnego na siebie wykazuje się wyłącznie w wierszu 2. tej części sprawozdania.

21. W części F sprawozdania wartość wiersza 7. nie zawiera się w wierszach 3.–6.

22. W części F w wierszu 11. sprawozdania wykazuje się dłużników alimentacyjnych, dla których gmina jest organem właściwym dłużnika w rozumieniu ustawy.

23. W części G w wierszu 7. wykazuje się wyłącznie te decyzje o uznaniu dłużnika alimentacyjnego za uchylającego się od zobowiązań alimentacyjnych, które stały się ostateczne.

24. Ocena podjętych w kwartale działań, które doprowadziły do wzrostu ściągalności należności wymienionych w art. 28 ust. 1 pkt 1–4 ustawy, wykazywanych w części G w kolumnie 6. sprawozdania należy do organu właściwego dłużnika (wiersze 1.–13.) oraz organu właściwego wierzyciela (wiersze 12. i 14.) i dotyczy nie tylko efektów działań podjętych w bieżącym kwartale sprawozdawczym, lecz również działań wykazanych w sprawozdaniach za poprzednie kwartały.

25. Użyte w sprawozdaniu sformułowanie „w tym” oznacza sumę niezupełną, natomiast „z tego” oznacza sumę zupełną.

- Data ogłoszenia: 2011-12-29

- Data wejścia w życie: 2012-01-01

- Data obowiązywania: 2012-01-01

- Dokument traci ważność: 2016-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA