REKLAMA

Dziennik Ustaw - rok 2010 nr 250 poz. 1681

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 22 grudnia 2010 r.

zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług

Na podstawie art. 99 ust. 14 oraz art. 114 ust. 5 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535, z późn. zm.2)) zarządza się, co następuje:

1) w § 1 pkt 3 otrzymuje brzmienie:

„3) deklaracji podatkowej dla podatku od towarów i usług (VAT-9M), o której mowa w art. 99 ust. 9 ustawy, wraz z objaśnieniami, stanowiący załącznik nr 6 do rozporządzenia;”;

2) załączniki nr 1–6 do rozporządzenia otrzymują brzmienie określone odpowiednio w załącznikach nr 1–6 do niniejszego rozporządzenia.

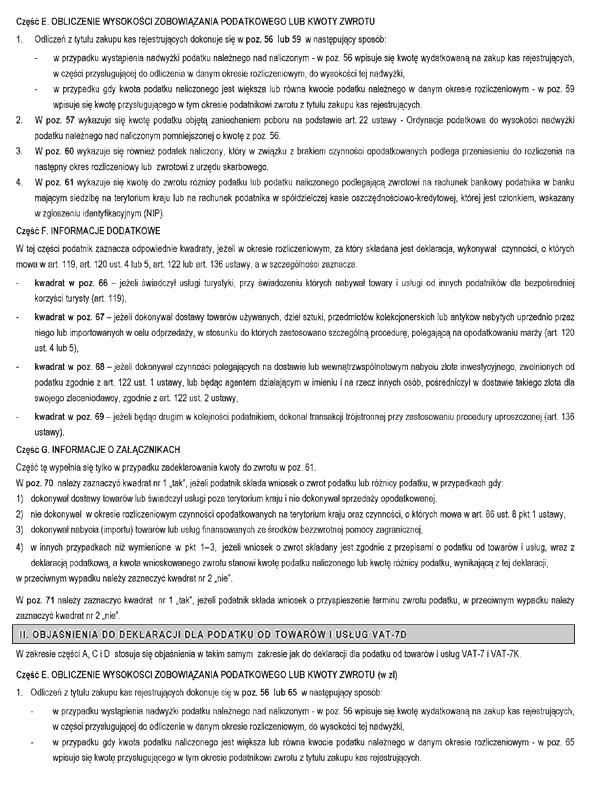

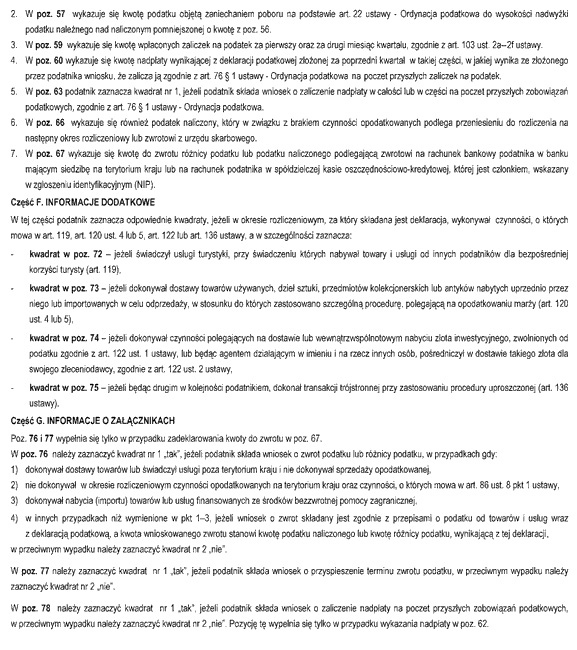

2. Wzory deklaracji dla podatku od towarów i usług wraz z objaśnieniami, określone w załącznikach nr 1–6 rozporządzenia Ministra Finansów z dnia 28 listopada 2008 r. w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług w brzmieniu dotychczasowym, mogą być stosowane nie dłużej niż do rozliczenia za ostatni okres rozliczeniowy pierwszego półrocza 2011 r., z tym że we wzorach deklaracji VAT-7, VAT-7K i VAT-7D w części C. ROZLICZENIE PODATKU NALEŻNEGO:

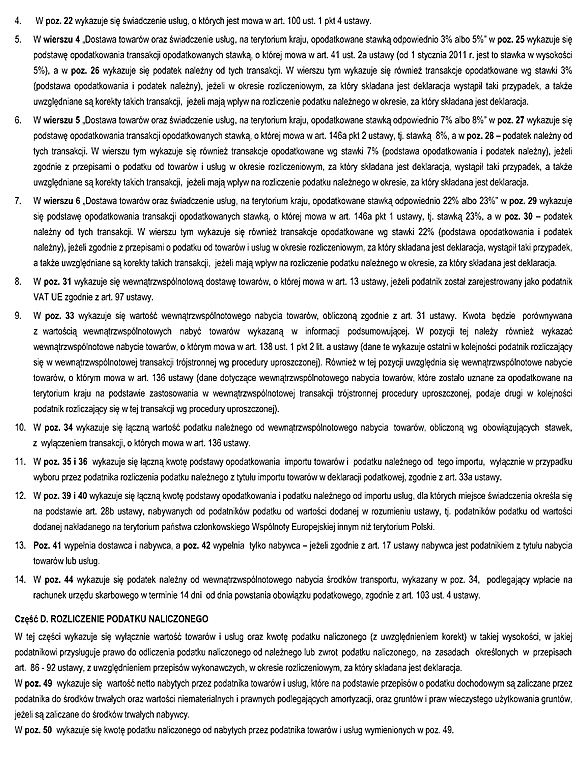

1) w wierszu 4 „Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 3 %” należy wykazywać również:

a) w poz. 25 – podstawę opodatkowania transakcji opodatkowanych stawką 5 %,

b) w poz. 26 – podatek należny od transakcji, o których mowa w lit. a;

2) w wierszu 5 „Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 7 %” należy wykazywać również:

a) w poz. 27 – podstawę opodatkowania transakcji opodatkowanych stawką 8 %,

b) w poz. 28 – podatek należny od transakcji, o których mowa w lit. a;

3) w wierszu 6 „Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 22 %” należy wykazywać również:

a) w poz. 29 – podstawę opodatkowania transakcji opodatkowanych stawką 23 %,

b) w poz. 30 – podatek należny od transakcji, o których mowa w lit. a.

3. Przepisu ust. 2 nie stosuje się do podatników dokonujących dostawy towarów oraz świadczących i nabywających usługi, dla których podatnikiem jest nabywca.

Minister Finansów: w z. L. Kotecki

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 216, poz. 1592).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2005 r. Nr 14, poz. 113, Nr 90, poz. 756, Nr 143, poz. 1199 i Nr 179, poz. 1484, z 2006 r. Nr 143, poz. 1028 i 1029, z 2007 r. Nr 168, poz. 1187 i Nr 192, poz. 1382, z 2008 r. Nr 74, poz. 444, Nr 130, poz. 826, Nr 141, poz. 888 i Nr 209, poz. 1320, z 2009 r. Nr 3, poz. 11, Nr 116, poz. 979, Nr 195, poz. 1504, Nr 201, poz. 1540 i Nr 215, poz. 1666 oraz z 2010 r. Nr 57, poz. 357, Nr 75, poz. 473, Nr 107, poz. 679, Nr 226, poz. 1476, Nr 238, poz. 1578 i Nr 247, poz. 1652.

Załączniki do rozporządzenia Ministra Finansów

z dnia 22 grudnia 2010 r. (poz. 1681)

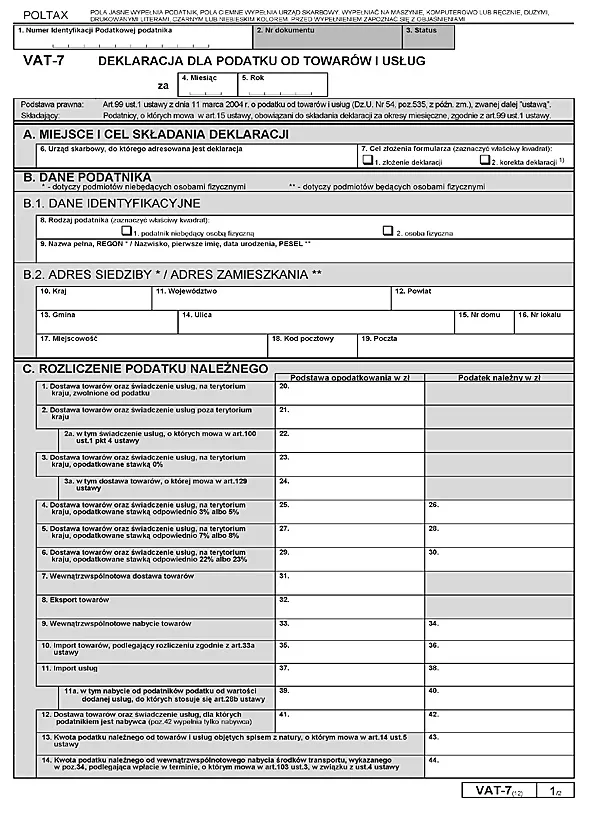

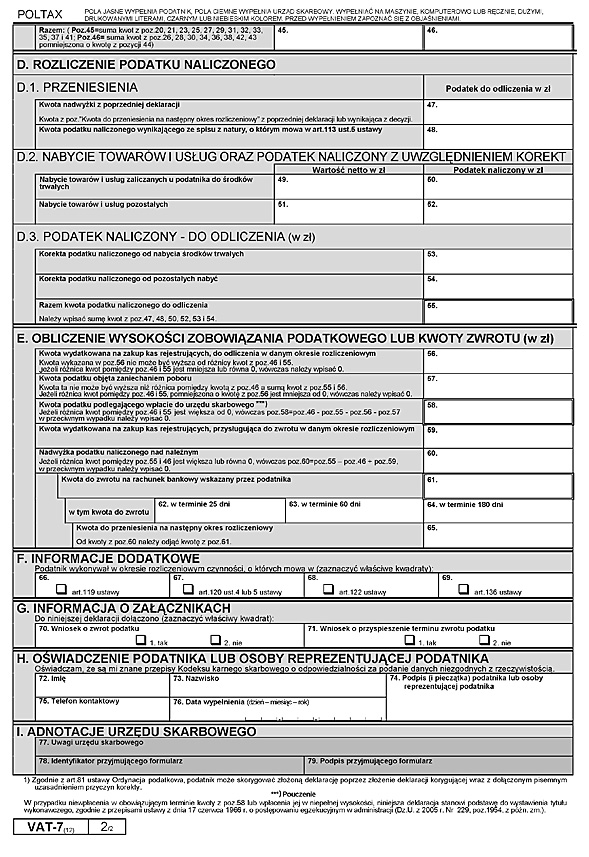

Załącznik nr 1

VAT-7

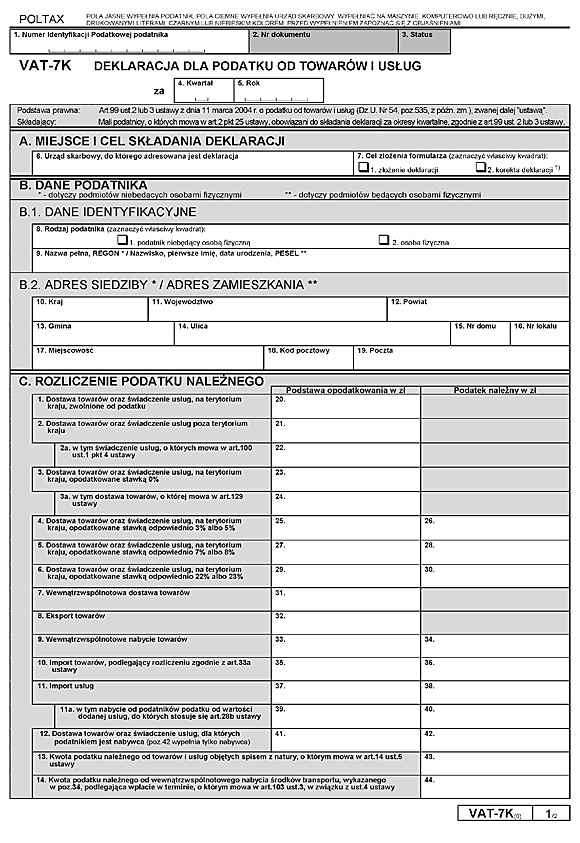

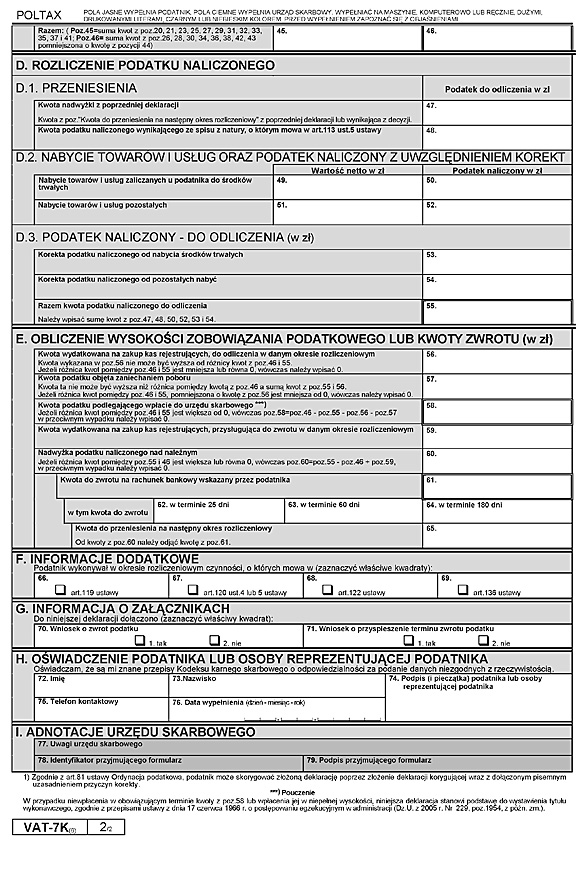

Załącznik nr 2

VAT-7K

Załącznik nr 3

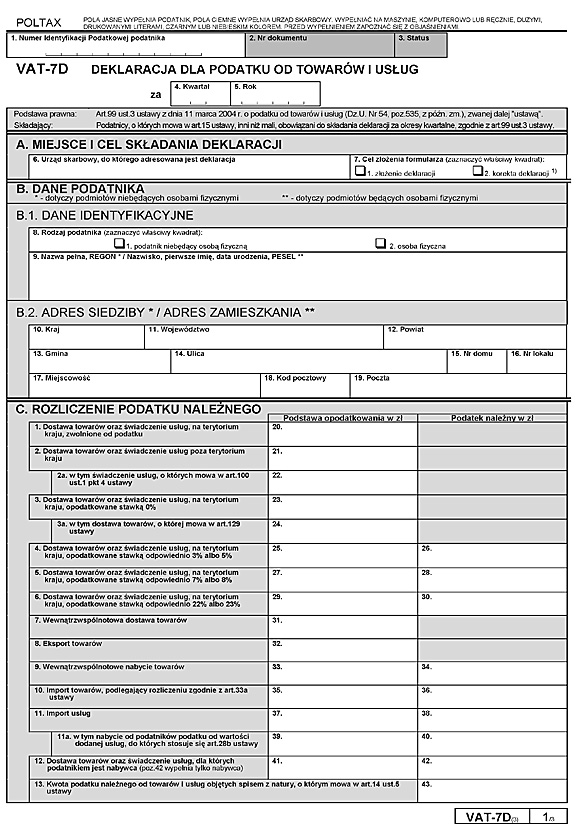

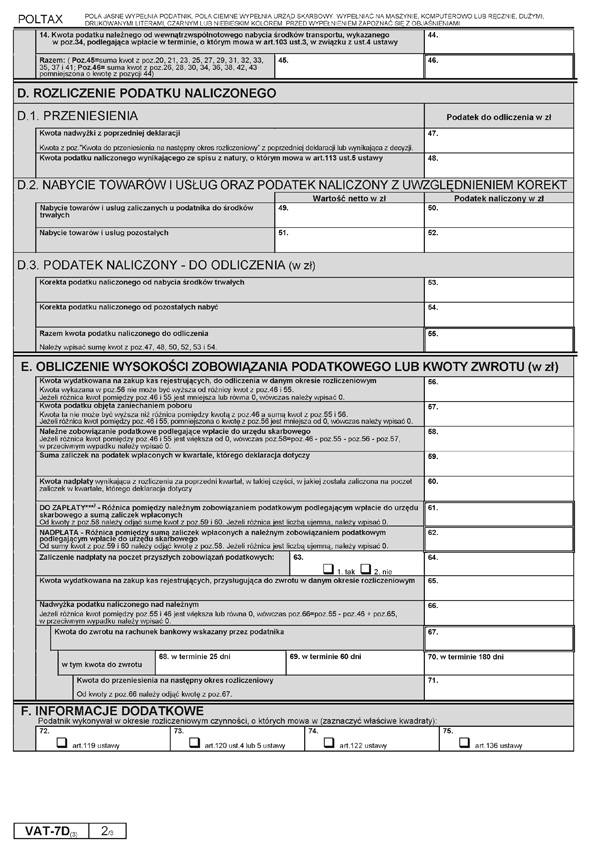

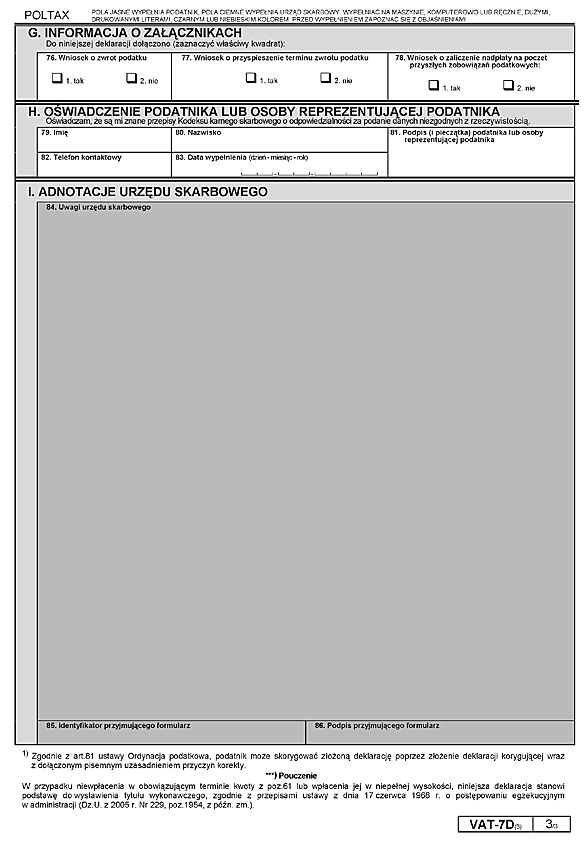

VAT-7D

Załącznik nr 4

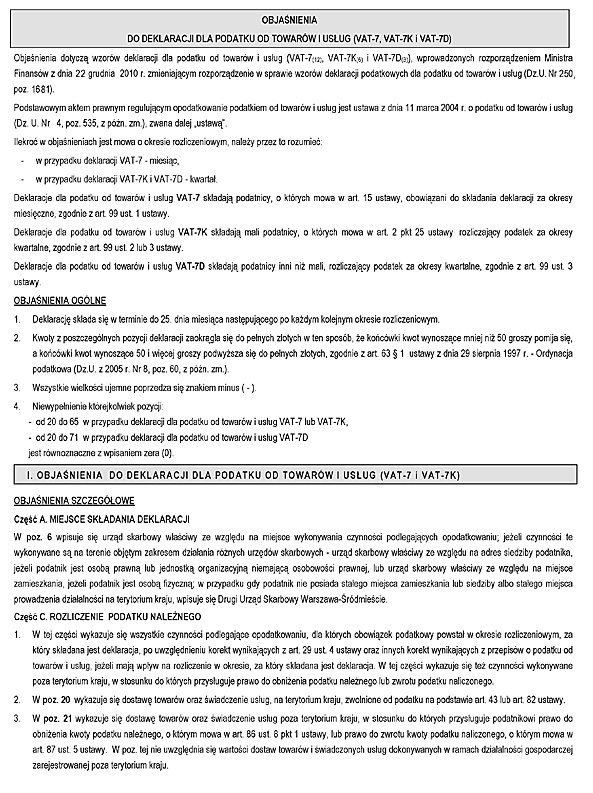

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

Załącznik nr 5

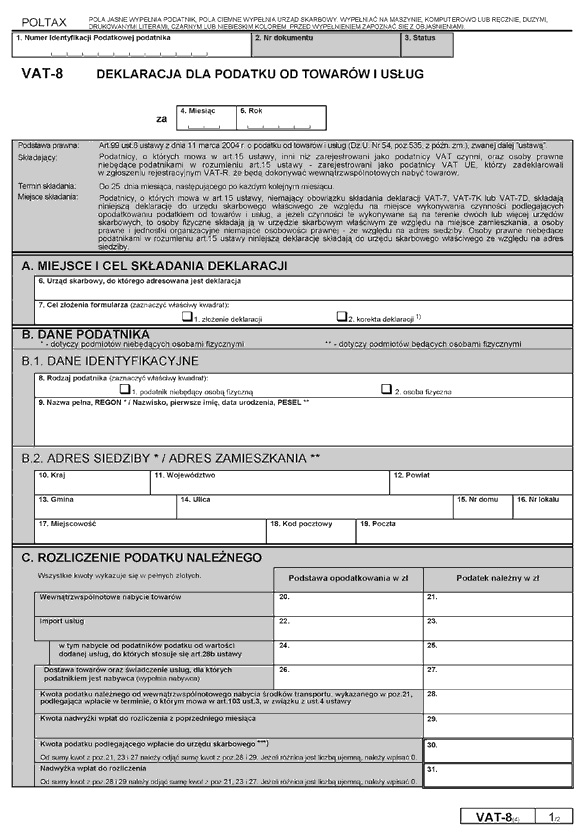

VAT-8

Załącznik nr 6

VAT-9M

- Data ogłoszenia: 2010-12-29

- Data wejścia w życie: 2011-01-01

- Data obowiązywania: 2011-08-01

- Dokument traci ważność: 2013-04-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 10 czerwca 2011 r. w sprawie zmiany rozporządzenia zmieniającego rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 13 lipca 2011 r. w sprawie zmiany rozporządzenia zmieniającego rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA