REKLAMA

Dziennik Ustaw - rok 2010 nr 249 poz. 1667

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 20 grudnia 2010 r.

w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach

Na podstawie art. 199 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157, poz. 1240, z późn. zm.1)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) rodzaje i tryb dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych;

2) zakres i terminy udostępniania Ministrowi Finansów i Najwyższej Izbie Kontroli informacji o stanach środków na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych;

3) zakres i terminy udostępniania właściwym dysponentom informacji o stanach środków na rachunkach bieżących dochodów i wydatków państwowych jednostek budżetowych i rachunkach bieżących urzędów obsługujących organy podatkowe, dla gromadzenia dochodów budżetu państwa.

1) ustawie o finansach publicznych – należy przez to rozumieć przepisy ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych;

2) krajowych środkach finansowych – należy przez to rozumieć dochody i wydatki budżetu państwa, z wyłączeniem dochodów i wydatków budżetu środków europejskich, oraz środki do sfinansowania pożyczkowych potrzeb budżetu państwa;

3) dysponentach środków budżetu państwa – należy przez to rozumieć dysponentów części budżetowych i kierowników podległych tym dysponentom państwowych jednostek budżetowych, dysponentów drugiego i trzeciego stopnia, dysponujących środkami budżetu państwa, które nie są objęte budżetem środków europejskich;

4) rachunkach państwowych jednostek budżetowych – należy przez to rozumieć odpowiednio rachunki bieżące dochodów i wydatków oraz rachunki pomocnicze dysponentów środków budżetu państwa w zakresie krajowych środków finansowych;

5) państwowych jednostkach budżetowych – należy przez to rozumieć państwowe jednostki budżetowe, o których mowa w art. 11 ust. 1 ustawy o finansach publicznych, oraz inne jednostki organizacyjne, których kierownicy są dysponentami środków budżetu państwa;

6) wydatkach niewygasających – rozumie się przez to wydatki ujęte w rozporządzeniu Rady Ministrów wydanym na podstawie art. 181 ust. 2 ustawy o finansach publicznych;

7) sumach na zlecenie – rozumie się przez to środki w zakresie krajowych środków finansowych, służące do finansowania zadań, w tym inwestycji, realizowanych wspólnie lub zleconych do wykonania państwowej jednostce budżetowej przez inne jednostki organizacyjne, ze środków zleceniodawcy.

Rozdział 2

Rachunki bankowe prowadzone dla obsługi budżetu państwa w zakresie krajowych środków finansowych i zasady ich obsługi

§ 3.

1) centralny rachunek bieżący budżetu państwa obejmujący rachunki bankowe:

a) dochodów budżetu państwa, odrębnie dla każdego rodzaju dochodów z tytułu: podatku dochodowego od osób prawnych, podatku dochodowego od osób fizycznych, podatku od towarów i usług, podatku akcyzowego i podatku od gier, dochodów pobranych przez państwowe jednostki budżetowe, wpływów niewykorzystanych w terminie określonym przez Radę Ministrów środków na wydatki niewygasające, wpływów środków pochodzących z budżetu Unii Europejskiej (z wyłączeniem środków budżetu środków europejskich) oraz pozostałych dochodów,

b) wydatków budżetu państwa dla obciążeń budżetowych z tytułu przekazywania dysponentom części budżetowych środków na dokonywanie wydatków,

c) wydatków niewygasających,

d) środków do sfinansowania pożyczkowych potrzeb budżetu państwa, na których ujmowane są: przychody i rozchody budżetu państwa, o których mowa w art. 5 ust. 1 pkt 4 i art. 6 ust. 2 ustawy o finansach publicznych;

2) rachunki bieżące państwowych jednostek budżetowych, z wyodrębnieniem rachunków dochodów i wydatków;

3) rachunki bieżące urzędów obsługujących organy podatkowe:

a) urzędów skarbowych, dla gromadzenia dochodów budżetu państwa, z wyodrębnieniem rachunków dla: wpływów z podatku dochodowego od osób prawnych, wpływów z podatku dochodowego od osób fizycznych, wpływów z podatku od towarów i usług oraz pozostałych dochodów,

b) izb celnych dla gromadzenia dochodów budżetu państwa z podatku akcyzowego i podatku od gier;

4) rachunki bieżące państwowych funduszy celowych, jeżeli przepisy odrębnych ustaw nie stanowią inaczej;

5) rachunki pomocnicze:

a) państwowych jednostek budżetowych dla środków na wydatki niewygasające,

b) państwowych jednostek budżetowych dla dotacji podlegających zwrotowi do budżetu państwa,

c) państwowych jednostek budżetowych dla sum na zlecenie,

d) o których mowa w § 16 ust. 1 i 3;

6) rachunki bieżące jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

2. Obsługę rachunków bankowych, o których mowa w ust. 1 pkt 1–3 i pkt 5 lit. a i b, prowadzi Narodowy Bank Polski.

3. Obsługę rachunków bankowych, o których mowa w ust. 1 pkt 5 lit. c i d, prowadzi Narodowy Bank Polski lub Bank Gospodarstwa Krajowego.

4. Obsługę rachunków bankowych, o których mowa w ust. 1 pkt 4, prowadzi Narodowy Bank Polski, chyba że Minister Finansów wskaże do obsługi tych rachunków Bank Gospodarstwa Krajowego, uwzględniając warunki określone w art. 196 ust. 3 ustawy o finansach publicznych.

5. Obsługę rachunków bankowych, o których mowa w ust. 1 pkt 6, regulują odrębne przepisy.

6. Obsługa rachunków bankowych, o których mowa w ust. 1, prowadzona jest na podstawie umów rachunku bankowego.

1) gromadzenia dochodów budżetu państwa pobieranych przez:

a) organy podatkowe,

b) państwowe jednostki budżetowe;

2) przekazywania środków budżetu państwa na sfinansowanie wydatków budżetu państwa, ujętych w planach finansowych dysponentów części budżetowych i podległych im dysponentów drugiego i trzeciego stopnia, oraz przyjmowania środków budżetu państwa zwróconych w danym roku budżetowym przez dysponentów części budżetowych i podległych im dysponentów niższego stopnia;

3) przeprowadzania operacji finansowych związanych z finansowaniem potrzeb pożyczkowych budżetu państwa i zarządzaniem płynnością w zakresie:

a) sprzedaży i wykupu papierów wartościowych emitowanych przez Skarb Państwa na rynku krajowym i zagranicznym,

b) zaciągania i spłaty pożyczek oraz kredytów na rynku krajowym i zagranicznym,

c) przeprowadzania innych operacji finansowych związanych z zarządzaniem długiem Skarbu Państwa i płynnością budżetu państwa;

4) przekazywania środków budżetu państwa na rachunki środków na wydatki niewygasające dysponentów części budżetowych;

5) przyjmowania wpływów z prywatyzacji majątku Skarbu Państwa i realizacji płatności wynikających z odrębnych ustaw, których źródłem są przychody z prywatyzacji majątku Skarbu Państwa;

6) przekazywania udziałów w dochodach budżetu państwa jednostkom samorządu terytorialnego, w terminach i na zasadach określonych w odrębnych przepisach;

7) przekazywania środków na rachunki bieżące państwowych jednostek budżetowych oraz urzędów obsługujących organy podatkowe, na wniosek kierowników tych jednostek, w celu zapewnienia realizacji zwrotów nadpłat wynikających z rozliczeń pobranych dochodów;

8) obsługi operacji związanych z realizacją innych przychodów i rozchodów wynikających z ustawy budżetowej;

9) gromadzenia dochodów budżetu państwa w zakresie krajowych środków finansowych z tytułu wpływów środków pochodzących z budżetu Unii Europejskiej;

10) przyjmowania niewykorzystanych środków na niewygasające wydatki.

2. Środki w zakresie przychodów pochodzą:

1) ze sprzedaży papierów wartościowych oraz z innych operacji finansowych;

2) z prywatyzacji majątku Skarbu Państwa;

3) ze spłat pożyczek udzielonych ze środków publicznych;

4) z otrzymanych pożyczek i kredytów;

5) z innych źródeł.

3. Rozchody są przeznaczone na:

1) spłaty otrzymanych pożyczek i kredytów;

2) wykup papierów wartościowych;

3) udzielone pożyczki;

4) płatności wynikające z odrębnych ustaw, których źródłem finansowania są przychody z prywatyzacji majątku Skarbu Państwa;

5) pożyczki udzielone na finansowanie przejściowe zadań realizowanych z udziałem środków pochodzących z budżetu Unii Europejskiej;

6) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością.

4. Operacje na rachunkach środków do sfinansowania pożyczkowych potrzeb budżetu państwa dokonywane są w trybie i terminach określonych w odrębnych przepisach i umowach.

2. Rachunki bieżące w zakresie krajowych środków finansowych państwowych jednostek budżetowych służą realizacji dochodów oraz wydatków budżetu państwa.

3. Dysponenci środków budżetu państwa prowadzą jeden rachunek bieżący dochodów i jeden rachunek bieżący wydatków dla danej części budżetowej.

1) dochody budżetowe państwowych jednostek budżetowych oraz dochody budżetu państwa realizowane przez inne podmioty;

2) wpływy z tytułu zwrotu wydatków, jeżeli zwrot następuje po upływie roku budżetowego, w którym wydatku dokonano;

3) środki z centralnego rachunku bieżącego budżetu państwa na zwroty nadpłat w dochodach budżetowych;

4) wpływy z tytułu oprocentowania środków zgromadzonych na rachunkach pomocniczych państwowych jednostek budżetowych, jeżeli przepisy szczególne nie stanowią inaczej;

5) wpływy z rachunku, o którym mowa w § 3 ust. 1 pkt 5 lit. b, stanowiące dochody;

6) wpływy środków pochodzących z budżetu Unii Europejskiej z tytułu refundacji wydatków poniesionych z budżetu państwa na finansowanie programów i projektów.

2. Z rachunku bieżącego dochodów państwowej jednostki budżetowej dokonywane są:

1) zwroty nadpłat i zwroty kwot nienależnie pobranych lub pobranych na rzecz innych jednostek wraz z oprocentowaniem uregulowanym odrębnymi przepisami;

2) przelewy zrealizowanych dochodów budżetowych na odpowiedni rachunek dochodów centralnego rachunku bieżącego budżetu państwa w zakresie krajowych środków finansowych.

1) wpływy środków pieniężnych otrzymanych na realizację wydatków budżetowych zgodnie z planem finansowym oraz dla dysponentów niższego stopnia;

2) zwroty środków pieniężnych z rachunków bieżących wydatków dysponenta niższego stopnia;

3) wpływy z tytułu zwrotu wydatków dokonanych w tym samym roku, w którym poniesiono wydatki;

4) zwroty niewykorzystanych środków przekazanych na współfinansowanie projektów państwowych jednostek budżetowych, finansowanych z udziałem środków europejskich, z wyodrębnionego rachunku prowadzonego dla obsługi budżetu środków europejskich oraz na rachunek, o którym mowa w art. 192 ust. 4 ustawy o finansach publicznych;

5) wpływy z rachunku, o którym mowa w § 3 ust. 1 pkt 5 lit. b, stanowiące zwrot wydatków;

6) zwroty niewykorzystanych środków przekazanych na rachunek, o którym mowa w § 3 ust. 1 pkt 5 lit. d.

2. Z rachunku bieżącego wydatków państwowej jednostki budżetowej dokonywane są:

1) wydatki bieżące i inwestycyjne;

2) przelewy dotacji i subwencji dla jednostek samorządu terytorialnego;

3) przelewy pozostałych dotacji;

4) przelewy środków pieniężnych do dysponentów niższego stopnia;

5) zwroty środków niewykorzystanych w danym roku budżetowym na rachunek bieżący wydatków dysponenta wyższego stopnia;

6) przelewy środków dla jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej oraz na opłacanie składek do organizacji międzynarodowych;

7) przelewy środków pieniężnych na rachunki państwowych jednostek budżetowych dla środków na wydatki niewygasające, o których mowa w art. 181 ust. 6 ustawy o finansach publicznych;

8) przelewy środków na współfinansowanie projektów państwowych jednostek budżetowych, finansowanych z udziałem środków europejskich, na wyodrębniony rachunek prowadzony dla obsługi budżetu środków europejskich oraz na rachunek, o którym mowa w art. 192 ust. 4 ustawy o finansach publicznych;

9) przelewy środków pieniężnych na rachunek, o którym mowa w § 3 ust. 1 pkt 5 lit. d.

2. Realizacja wypłat gotówkowych następuje do wysokości środków zgromadzonych na rachunku bieżącym jednostki, o której mowa w ust. 1, na podstawie czeków podpisanych zgodnie z kartą wzorów podpisów potwierdzoną przez oddział Narodowego Banku Polskiego prowadzący rachunek bieżący tej jednostki.

3. Dyspozycje rozliczeń bezgotówkowych jednostka, o której mowa w ust. 1, przesyła bezpośrednio do oddziału Narodowego Banku Polskiego prowadzącego jej rachunek bieżący.

4. Urzędy skarbowe i urzędy celne mające siedzibę poza miastem, w którym Narodowy Bank Polski prowadzi obsługę kasową, mogą korzystać z zastępczej obsługi kasowej (wpłaty gotówkowe) w oddziałach innych banków w zakresie wpłat gotówkowych z tytułu wpływów podatkowych i niepodatkowych należności budżetowych, odpowiednio do kas urzędów skarbowych lub kas urzędów celnych.

2. Z rachunków bieżących urzędów obsługujących organy podatkowe, o których mowa w § 3 ust. 1 pkt 3, nie mogą być dokonywane wypłaty, z wyjątkiem:

1) zwrotów nadpłat i oprocentowania tych nadpłat, na podstawie odrębnych przepisów;

2) przelewów zrealizowanych dochodów budżetowych na odpowiedni rachunek dochodów centralnego rachunku bieżącego budżetu państwa;

3) przekazywania pobieranych przez urzędy skarbowe dochodów jednostkom samorządu terytorialnego oraz należnych tym jednostkom udziałów w dochodach budżetu państwa, w terminach i na zasadach określonych w odrębnych przepisach;

4) przekazywania środków z tytułu potrąceń z dochodów, ustalonych na podstawie odrębnych przepisów.

2. Państwowe fundusze celowe mające siedzibę poza miastem, w którym Narodowy Bank Polski lub Bank Gospodarstwa Krajowego prowadzi obsługę kasową, mogą korzystać, po uzgodnieniu odpowiednio z Narodowym Bankiem Polskim lub Bankiem Gospodarstwa Krajowego, z zastępczej obsługi kasowej (wpłaty i wypłaty gotówkowe) w oddziałach innych banków.

1) wpływy środków pieniężnych z rachunków wydatków dla środków na wydatki niewygasające dysponenta wyższego stopnia;

2) wpływy z tytułu zwrotu środków na wydatki niewygasające;

3) wpływy środków pieniężnych, o których mowa w art. 181 ust. 6 ustawy o finansach publicznych, z rachunku bieżącego wydatków państwowych jednostek budżetowych.

2. Z rachunku pomocniczego państwowej jednostki budżetowej, o którym mowa w § 3 ust. 1 pkt 5 lit. a, dokonywane są:

1) wydatki ujęte w rozporządzeniu Rady Ministrów wydanym na podstawie art. 181 ust. 2 ustawy o finansach publicznych;

2) przelewy środków pieniężnych na rachunki pomocnicze dla środków na wydatki niewygasające dysponentów niższego stopnia;

3) przelewy z tytułu niewykorzystanych w terminie określonym przez Radę Ministrów środków na wydatki niewygasające na wyodrębniony rachunek dochodów centralnego rachunku bieżącego budżetu państwa.

3. Dysponenci środków budżetu państwa prowadzą jeden rachunek pomocniczy dla środków na wydatki niewygasające dla danej części budżetowej.

1) wpływy ze zwrotów dotacji, w tym w części, która została wykorzystana niezgodnie z przeznaczeniem, nienależnie udzielona lub pobrana w nadmiernej wysokości;

2) dotacje udzielone z budżetu państwa w części niewykorzystanej do końca roku budżetowego lub w terminie określonym w umowie.

2. Z rachunku pomocniczego państwowej jednostki budżetowej, o którym mowa w § 3 ust. 1 pkt 5 lit. b, dokonywane są przelewy środków pieniężnych na właściwy rachunek bieżący dochodów lub wydatków państwowej jednostki budżetowej, z uwzględnieniem okresu przejściowego, o którym mowa w przepisach wydanych na podstawie art. 198 ustawy o finansach publicznych.

3. Decyzję o konieczności otworzenia rachunku pomocniczego, o którym mowa w § 3 ust. 1 pkt 5 lit. b, podejmuje kierownik państwowej jednostki budżetowej w porozumieniu z właściwym dysponentem części budżetowej.

2. Środki zgromadzone na rachunku, o którym mowa w ust. 1, zwraca się do dnia 31 grudnia danego roku budżetowego na rachunek bieżący wydatków państwowej jednostki budżetowej, która przekazała środki, chyba że przepisy odrębne stanowią inaczej.

3. Państwowa jednostka budżetowa po wykonaniu zlecenia w terminie określonym w umowie rozlicza się przed zleceniodawcą z otrzymanych środków, a pozostałe środki, jeżeli przepisy odrębne nie stanowią inaczej, przekazuje na rachunek zleceniodawcy.

4. Państwowa jednostka budżetowa prowadzi jeden rachunek pomocniczy dla sum na zlecenie, chyba że odrębne przepisy stanowią inaczej.

2. Dysponent części budżetowej, występując z wnioskiem do Ministra Finansów, rekomenduje jeden z banków, o którym mowa w § 3 ust. 3, w którym prowadzony będzie rachunek pomocniczy, uzasadnia konieczność wydzielenia środków na odrębnym rachunku pomocniczym lub możliwość objęcia kilku rodzajów środków jednym rachunkiem pomocniczym. Minister Finansów, wydając zgodę, dokonuje wyboru banku do prowadzenia rachunku pomocniczego dla danego rodzaju środków oraz określa zasady funkcjonowania tego rachunku.

3. Zgoda Ministra Finansów nie jest wymagana, jeżeli otwarcie rachunku pomocniczego służącego obsłudze budżetu państwa w zakresie krajowych środków finansowych wynika z odrębnych przepisów.

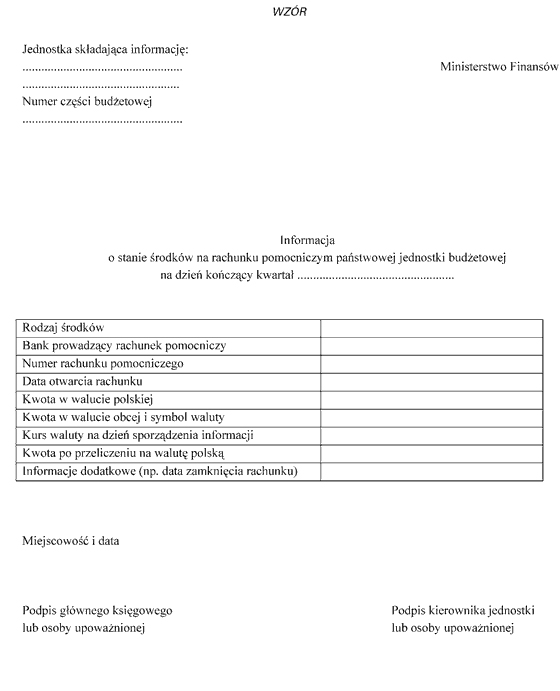

4. Z każdego rodzaju środków objętych rachunkiem pomocniczym, o których mowa w ust. 1 i ust. 3, kierownik jednostki składa kwartalną informację do Ministerstwa Finansów, w ciągu 10 dni roboczych po zakończeniu kwartału, według wzoru określonego w załączniku do rozporządzenia.

2. Do państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej nie stosuje się przepisów § 15 ust. 1.

Rozdział 3

Zakres informacji w ramach obsługi bankowej budżetu państwa o stanie środków na rachunkach bankowych

§ 18.

1) sporządza codzienną informację z wykonania budżetu państwa, wykazując zbiorcze salda rachunków, o których mowa w § 3 ust. 1 pkt 1–4 oraz pkt 5 lit. a i b;

2) sporządza informację o stanach środków na:

a) rachunkach bieżących poszczególnych państwowych jednostek budżetowych, odrębnie dla rachunków bieżących dochodów i wydatków,

b) rachunkach bieżących poszczególnych urzędów skarbowych dla gromadzenia dochodów budżetowych,

c) rachunkach bieżących poszczególnych izb celnych dla gromadzenia dochodów z podatku akcyzowego i podatku od gier,

d) rachunkach pomocniczych poszczególnych państwowych jednostek budżetowych dla środków na wydatki niewygasające,

e) rachunkach pomocniczych poszczególnych państwowych jednostek budżetowych, o których mowa w § 3 ust. 1 pkt 5 lit. b.

2. Informację, o której mowa w ust. 1 pkt 1, wraz z informacją zbiorczą o stanie środków na rachunkach Kasy Rolniczego Ubezpieczenia Społecznego oraz Funduszu Ubezpieczeń Społecznych, w podziale na rodzaje funduszy, Narodowy Bank Polski przekazuje do Ministerstwa Finansów codziennie, po upływie dnia, którego informacja dotyczy.

3. Informacje, o których mowa w ust. 1 pkt 2, Narodowy Bank Polski sporządza odpowiednio w podziale na:

1) dysponentów części budżetowych, z wyszczególnieniem stanów środków na rachunkach bieżących wydatków;

2) części budżetowe, z wyszczególnieniem stanów środków na rachunkach bieżących wydatków państwowych jednostek budżetowych;

3) państwowe jednostki budżetowe, z wyszczególnieniem stanów środków na rachunkach bieżących dochodów;

4) urzędy skarbowe i izby celne w zakresie rachunków dochodów.

4. Narodowy Bank Polski przekazuje informacje sporządzone w szczegółowości wymienionej:

1) w ust. 3 pkt 1:

a) Ministerstwu Finansów codziennie, po upływie dnia, którego informacja dotyczy,

b) Najwyższej Izbie Kontroli, na jej wniosek – według stanu na dzień i w terminie określonym we wniosku;

2) w ust. 3 pkt 2–4, wraz z informacją o stanach środków na rachunkach bieżących poszczególnych państwowych funduszy celowych według szczegółowości dysponentów tych funduszy:

a) Ministerstwu Finansów,

b) Najwyższej Izbie Kontroli.

5. Informacje, o których mowa w ust. 4 pkt 2, są sporządzane na wniosek Ministra Finansów, Najwyższej Izby Kontroli określający dzień, którego informacja dotyczy, i termin jej przekazania.

6. Informacje, o których mowa w ust. 3, są przekazywane w formie pisemnej lub elektronicznej.

7. Narodowy Bank Polski udostępnia, w formie elektronicznej, do wglądu aktualne salda i obroty na:

1) rachunkach bieżących i pomocniczych państwowych jednostek budżetowych i urzędów obsługujących organy podatkowe – Ministerstwu Finansów na wniosek Ministra Finansów;

2) rachunkach bieżących państwowych jednostek budżetowych i organów podatkowych – dysponentom, którym podlegają te jednostki, na wniosek tych dysponentów.

8. Bank Gospodarstwa Krajowego udostępnia, w formie elektronicznej, do wglądu aktualne salda i obroty na rachunkach pomocniczych państwowych jednostek budżetowych Ministerstwu Finansów na wniosek Ministra Finansów.

Rozdział 4

Przepisy przejściowe i końcowe

§ 19.

Minister Finansów: w z. W. Szczuka

|

|

1) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2010 r. Nr 28, poz. 146, Nr 96, poz. 620, Nr 123, poz. 835, Nr 152, poz. 1020 i Nr 238, poz. 1578.

2) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach (Dz. U. Nr 116, poz. 785 i Nr 245, poz. 1786 oraz z 2007 r. Nr 243, poz. 1787), które traci moc z dniem wejścia w życie niniejszego rozporządzenia, zgodnie z art. 119 ust. 1 ustawy z dnia 27 sierpnia 2009 r. – Przepisy wprowadzające ustawę o finansach publicznych (Dz. U. Nr 157, poz. 1241 i Nr 219, poz. 1706 oraz z 2010 r. Nr 96, poz. 620, Nr 108, poz. 685, Nr 152, poz. 1020, Nr 161, poz. 1078, Nr 226, poz. 1475 i Nr 238, poz. 1578).

Załącznik do rozporządzenia Ministra Finansów

z dnia 20 grudnia 2010 r. (poz. 1667)

Informacja

o stanie środków na rachunku pomocniczym państwowej jednostki budżetowej na dzień kończący kwartał

- Data ogłoszenia: 2010-12-28

- Data wejścia w życie: 2011-01-01

- Data obowiązywania: 2015-04-01

- Dokument traci ważność: 2016-03-13

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 kwietnia 2011 r. zmieniające rozporządzenie w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 25 marca 2015 r. zmieniające rozporządzenie w sprawie rodzajów i trybu dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa w zakresie krajowych środków finansowych oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA