REKLAMA

Dziennik Ustaw - rok 2010 nr 86 poz. 555

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 7 maja 2010 r.

w sprawie kontroli niektórych wyrobów akcyzowych

Na podstawie art. 50 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej (Dz. U. Nr 168, poz. 1323 i Nr 201, poz. 1540) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) szczegółowy zakres i sposób kontroli niektórych wyrobów akcyzowych, o której mowa w art. 30 ust. 2 pkt 2 oraz ust. 3 pkt 1 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej, zwanej dalej „kontrolą”;

2) tryb przekazywania oraz zakres informacji o terminach czynności podlegających kontroli;

3) rodzaje prowadzonej dokumentacji związanej z działalnością podlegającą kontroli, jej wzory, a także szczegółowy sposób jej przygotowania i prowadzenia;

4) tryb niszczenia wyrobów akcyzowych objętych kontrolą, nieprzydatnych do spożycia, dalszego przerobu lub zużycia;

5) szczegółowe sposoby i warunki przyjmowania, magazynowania, wydawania i przewożenia wyrobów akcyzowych objętych kontrolą.

1) dokumentacja – rozumie się księgi i pozostałą dokumentację związaną z działalnością objętą kontrolą;

2) gorzelnia – rozumie się podmiot, który wytwarza alkohol etylowy w procesie destylacji odfermentowanych zacierów lub brzeczki, sporządzonych z surowców skrobiowo-cukrowych;

3) komórka kontroli – rozumie się komórkę organizacyjną, o której mowa w art. 30 ust. 6 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej;

4) podmiot – rozumie się podmiot podlegający kontroli, o którym mowa w art. 30 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej;

5) przesyłka – rozumie się określoną ilość wyrobów akcyzowych wysłanych do tego samego odbiorcy, tego samego dnia i na podstawie jednego dokumentu przewozu, administracyjnego dokumentu towarzyszącego lub dokumentu dostawy; przesyłkę stanowi także określona partia wyrobu akcyzowego przesłana do odbiorcy rurociągiem;

6) rok – rozumie się rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych;

7) skażanie – rozumie się skażanie, zgodnie z przepisami ustawy z dnia 2 marca 2001 r. o wyrobie alkoholu etylowego oraz wytwarzaniu wyrobów tytoniowych (Dz. U. Nr 31, poz. 353, z późn. zm.2)), środkami skażającymi określonymi w załączniku nr 2 do rozporządzenia Ministra Finansów z dnia 26 lutego 2009 r. w sprawie dokumentu dostawy wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, ewidencji tych wyrobów oraz wykazu środków skażających alkohol etylowy służącego do stosowania zwolnień od akcyzy (Dz. U. Nr 32, poz. 251 i Nr 117, poz. 983 oraz z 2010 r. Nr 78, poz. 518) oraz całkowite skażanie wskazanymi przez dowolne państwo członkowskie Wspólnoty Europejskiej substancjami skażającymi określonymi w załączniku do rozporządzenia Komisji (WE) nr 3199/93 z dnia 22 listopada 1993 r. w sprawie wzajemnego uznawania procedur całkowitego skażenia alkoholu etylowego do celów zwolnienia z podatku akcyzowego (Dz. Urz. WE L 288 z 23.11.1993, str. 12, z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 9, t. 1, str. 249, z późn. zm.);

8) ustawa – rozumie się ustawę z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2009 r. Nr 3, poz. 11, z późn. zm.3)).

Rozdział 2

Zakres i sposób kontroli niektórych wyrobów akcyzowych

§ 3.

1) objętych procedurą zawieszenia poboru akcyzy lub objętych zwolnieniem od akcyzy ze względu na przeznaczenie:

a) piwa otrzymywanego ze słodu, określonego w poz. 13 załącznika nr 2 do ustawy, oraz wszelkich wyrobów zawierających mieszaninę piwa z napojami bezalkoholowymi, określonych w poz. 16 załącznika nr 2 do ustawy, jeżeli rzeczywista objętościowa moc alkoholu w tych wyrobach przekracza 0,5 % vol, zwanych dalej „piwem”,

b) wina, napojów fermentowanych oraz wyrobów pośrednich, określonych w poz. 14–16 załącznika nr 2 do ustawy, zwanych dalej „wyrobami winiarskimi”,

c) alkoholu etylowego nieskażonego o objętościowej mocy alkoholu 80 % vol lub większej, alkoholu etylowego i pozostałych wyrobów alkoholowych, o dowolnej objętościowej mocy alkoholu, skażonych, określonych w poz. 17 załącznika nr 2 do ustawy, zwanych dalej „alkoholem etylowym”,

d) alkoholu etylowego nieskażonego o objętościowej mocy alkoholu mniejszej niż 80 % vol; wódek, likierów i pozostałych napojów spirytusowych, określonych w poz. 18 załącznika nr 2 do ustawy, zwanych dalej „napojami spirytusowymi”;

2) objętych procedurą zawieszenia poboru akcyzy:

a) wyrobów energetycznych określonych w poz. 19–23 załącznika nr 2 do ustawy,

b) olejów smarowych otrzymywanych z ropy naftowej, gdzie indziej niesklasyfikowanych, o kodach CN 2710 19 71 do 2710 19 99,

c) papierosów, tytoniu do palenia, cygar i cygaretek, określonych w poz. 27 załącznika nr 2 do ustawy, zwanych dalej „wyrobami tytoniowymi”;

3) objętych zwolnieniem od podatku akcyzowego ze względu na przeznaczenie, jeżeli są one przemieszczane do podmiotu pośredniczącego, o którym mowa w art. 2 pkt 23 ustawy, lub przez ten podmiot magazynowane;

4) produkowanych poza składem podatkowym na podstawie art. 47 ust. 1 pkt 1, 2, 4 i 5 ustawy.

2. Kontroli podlega również:

1) oznaczanie i stosowanie znaków akcyzy w stosunku do wyrobów akcyzowych objętych obowiązkiem oznaczania znakami akcyzy;

2) zawartość w wyrobach energetycznych substancji stosowanych do znakowania i barwienia, o których mowa w rozporządzeniu Ministra Finansów z dnia 12 lutego 2009 r. w sprawie znakowania i barwienia wyrobów energetycznych (Dz. U. Nr 32, poz. 218);

3) prawidłowość i terminowość wpłat podatku akcyzowego od wyrobów akcyzowych, o których mowa w ust. 1.

3. Przepisu ust. 1 pkt 1 lit. c nie stosuje się do alkoholu etylowego w opakowaniach jednostkowych o pojemności do 1 litra, który został skażony zgodnie z § 11 ust. 1.

1) bezpośrednim uczestniczeniu funkcjonariusza celnego, zwanego dalej „funkcjonariuszem”, w czynnościach związanych z działalnością objętą kontrolą;

2) kontroli obrachunkowej stanu zapasów i obrotu wyrobami akcyzowymi, o których mowa w § 3 ust. 1, oraz stosowania i oznaczania tych wyrobów znakami akcyzy, na podstawie prowadzonej przez podmiot dokumentacji;

3) pobieraniu i badaniu próbek wyrobów akcyzowych;

4) kontroli dokumentacji.

2. Kontrolą stałą są objęte podmioty wytwarzające, oczyszczające, odwadniające alkohol etylowy, z wyłączeniem podmiotów wymienionych w § 9 ust. 2 pkt 2 i 3, oraz produkujące napoje spirytusowe.

3. Właściwy naczelnik urzędu celnego może objąć kontrolą stałą podmioty inne niż określone w ust. 2, jeżeli:

1) przerabiają, zużywają, przyjmują lub wydają alkohol etylowy w ilości przekraczającej rocznie 20 000 dm3 alkoholu etylowego 100 % vol;

2) produkują, przyjmują lub wydają wyroby energetyczne objęte procedurą zawieszenia poboru podatku akcyzowego, określone w poz. 20 załącznika nr 2 do ustawy;

3) produkują, przyjmują, wydają lub dokonują przeładunku wyrobów energetycznych, określonych w poz. 21 załącznika nr 2 do ustawy.

4. Obejmując kontrolą stalą podmioty, o których mowa w ust. 3, właściwy naczelnik urzędu celnego bierze pod uwagę ryzyko, o którym mowa w art. 3 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej, oraz liczbę czynności podlegających kontroli, o których mowa w ust. 3.

5. W przypadku objęcia podmiotu kontrolą stałą właściwy naczelnik urzędu celnego zawiadamia o tym podmiot na 7 dni przed objęciem tą formą kontroli.

2. Przepisu ust. 1 nie stosuje się do produkcji wyrobów energetycznych, wyrobów tytoniowych oraz do produkcji win gronowych, o której mowa w art. 47 ust. 1 pkt 2 ustawy, a także do wyrobów energetycznych, które na podstawie przepisów dotyczących warunków prowadzenia składów podatkowych są magazynowane w zbiornikach nieposiadających dowodów legalizacji.

3. Ustalone w wyniku kontroli obrachunkowych stanu zapasów i obrotu wyrobami akcyzowymi ubytki i zużycie wyrobów akcyzowych porównuje się z ustalonymi przez właściwego naczelnika urzędu celnego dopuszczalnymi normami.

4. Kontrolom obrachunkowym stanu zapasów i obrotu wyrobami akcyzowymi w gorzelni podlega produkcja i obrót alkoholem etylowym. Przepis ust. 3 nie ma zastosowania do gorzelni.

Rozdział 3

Szczegółowy sposób przygotowania i prowadzenia dokumentacji

§ 7.

2. Wpisów do dokumentacji należy dokonywać w sposób trwały i czytelny. Zmian i poprawek w dokumentacji dokonuje się w taki sposób, aby przekreślony tekst pierwotny pozostał czytelny, a każdą zmianę lub poprawkę należy potwierdzić podpisem osoby dokonującej zmiany lub poprawki, z podaniem daty ich wprowadzenia, oraz w razie potrzeby opisać je w rubryce „uwagi”.

2. Ostatniego dnia każdego miesiąca podmiot dokonuje zamknięcia dokumentacji i sporządza podsumowanie miesięczne.

3. Podmiot dokonuje również rocznego zamknięcia dokumentacji według stanu na ostatni dzień roku i ustala rzeczywisty stan zapasów wyrobów akcyzowych na koniec roku. Rzeczywisty stan zapasów wyrobów akcyzowych jest porównywany ze stanem ewidencyjnym i podlega wpisaniu do dokumentacji. Rzeczywisty stan zapasów wyrobów akcyzowych na koniec roku należy przyjąć jako stan początkowy roku następnego.

4. W przypadku gorzelni oraz podmiotu magazynującego wyroby energetyczne, które na podstawie przepisów dotyczących warunków prowadzenia składów podatkowych są magazynowane w zbiornikach nieposiadających dowodów legalizacji, przepisu ust. 3 nie stosuje się.

5. Podmiot może ustalić rzeczywisty stan zapasów wyrobów akcyzowych oraz dokonać zamknięcia dokumentacji za dowolny, krótszy niż rok okres. Przepis ust. 3 stosuje się odpowiednio.

6. W przypadku, o którym mowa w ust. 3 i 5, o planowanym terminie przeprowadzenia ustalenia rzeczywistego stanu zapasów wyrobów akcyzowych podmiot jest obowiązany powiadomić właściwego naczelnika urzędu celnego, a w przypadku wykonywania kontroli stałej – komórkę kontroli, co najmniej na dzień przed rozpoczęciem tych czynności, podając datę i godzinę.

7. Dokumentacja, o której mowa w § 11 ust. 1, § 13, § 17 ust. 3, § 20 ust. 2, § 22, § 26 i § 43 ust. 5 pkt 1, z wyjątkiem dokumentacji prowadzonej w formie elektronicznej, powinna być zarejestrowana i zabezpieczona urzędowo pieczęciami przez właściwego naczelnika urzędu celnego, a poszczególne karty ksiąg – kolejno ponumerowane.

8. Właściwy naczelnik urzędu celnego może zarejestrować i zabezpieczyć urzędowo pieczęciami inną niż wymieniona w ust. 7 dokumentację, lub jej części, zawierającą dane i informacje związane z działalnością objętą kontrolą.

9. Dokumentacja, o której mowa w ust. 8 oraz w § 11 ust. 1, § 13, § 17 ust. 3, § 20 ust. 2, § 22, § 26 i § 43 ust. 5 pkt 1, po uprzednim zawiadomieniu właściwego naczelnika urzędu celnego, może być prowadzona w formie elektronicznej, zgodnie z pisemną instrukcją obsługi programu komputerowego i w taki sposób, aby:

1) umożliwiała wgląd w treść dokonywanych wpisów oraz ochronę przechowywanych danych przed zniekształceniem lub utratą;

2) umożliwiała dokonywanie korekty danych opatrzonej adnotacją osoby dokonującej tej korekty oraz daty jej dokonania;

3) pozwalała na uzyskanie czytelnego wydruku wpisów w porządku chronologicznym;

4) uniemożliwiała usuwanie wpisów.

10. Podmiot prowadzący dokumentację w formie elektronicznej przechowuje jej kopię zapisaną na informatycznych nośnikach danych lub w formie papierowej, po jej wydrukowaniu.

Rozdział 4

Szczegółowy zakres i sposób kontroli, tryb przekazywania i zakres informacji o terminach czynności podlegających kontroli oraz rodzaje i wzory prowadzonej dokumentacji, w zakresie produkcji, magazynowania lub zużycia alkoholu etylowego i napojów spirytusowych

§ 9.

2. Przepisu ust. 1 nie stosuje się:

1) jeżeli zamknięcia urzędowe nałożone na pomieszczenia, urządzenia, aparaturę i naczynia uniemożliwiają dostęp do alkoholu etylowego lub jego par;

2) do jednostek naukowych, kontrolnych i doświadczalnych oraz samodzielnych laboratoriów naukowych i doświadczalnych, w których w ciągu roku łączna ilość uzyskanego alkoholu etylowego nie przekracza 300 dm3 alkoholu etylowego 100 % vol;

3) do gorzelni, z zastrzeżeniem § 16 ust. 1.

2. Przepisu ust. 1 nie stosuje się do gorzelni.

2. Podmiot przesyła właściwemu naczelnikowi urzędu celnego, a w przypadku wykonywania kontroli stałej – komórce kontroli, co najmniej na dzień przed zamierzonym skażaniem alkoholu etylowego, pisemną informację zawierającą następujące dane:

1) datę zamierzonego skażania, nazwę pomieszczenia oraz rodzaj naczyń, które będą użyte do przeprowadzenia skażania;

2) objętość alkoholu etylowego wyrażoną w dm3 alkoholu etylowego 100 % vol przeznaczonego do skażania oraz nazwy środków skażających lub substancji skażających;

3) oświadczenie stwierdzające, że środki skażające lub substancje skażające, które mają być użyte, zostały zbadane w celu ich identyfikacji lub zostaną zbadane przed dokonaniem skażenia, wraz z określeniem sposobu przeprowadzanego badania.

3. Informacja, o której mowa w ust. 2, nie jest wymagana, jeżeli podmiot zawiadomi pisemnie funkcjonariusza obecnego przy skażaniu o następnym terminie zamierzonego skażania i jego warunkach.

4. Jeżeli skażanie alkoholu etylowego odbywa się w określonych terminach i w niezmienionych warunkach, informacja, o której mowa w ust. 2, jest przesyłana jednorazowo przed pierwszym skażaniem.

5. W przypadku naczyń, w których jest przechowywany alkohol etylowy oraz środki skażające lub substancje skażające, kontrola obejmuje prawidłowość ich oznaczenia napisami wskazującymi na rodzaj alkoholu etylowego oraz środków skażających lub substancji skażających, a jeżeli naczyniami tymi są beczki – także numerami oraz tarą.

2. Przepisu ust. 1 nie stosuje się do alkoholu etylowego, który:

1) został skażony zgodnie z § 11 ust. 1;

2) jest magazynowany w podmiotach, o których mowa w § 45 ust. 3 pkt 1.

3. Podmiot informuje pisemnie właściwego naczelnika urzędu celnego, a w przypadku wykonywania kontroli stałej – komórkę kontroli, co najmniej na dzień przed zamierzonym pobraniem alkoholu etylowego z magazynu, o rodzaju i ilości pobieranego alkoholu etylowego.

4. Do informacji, o której mowa w ust. 3, stosuje się odpowiednio § 11 ust. 3 i 4.

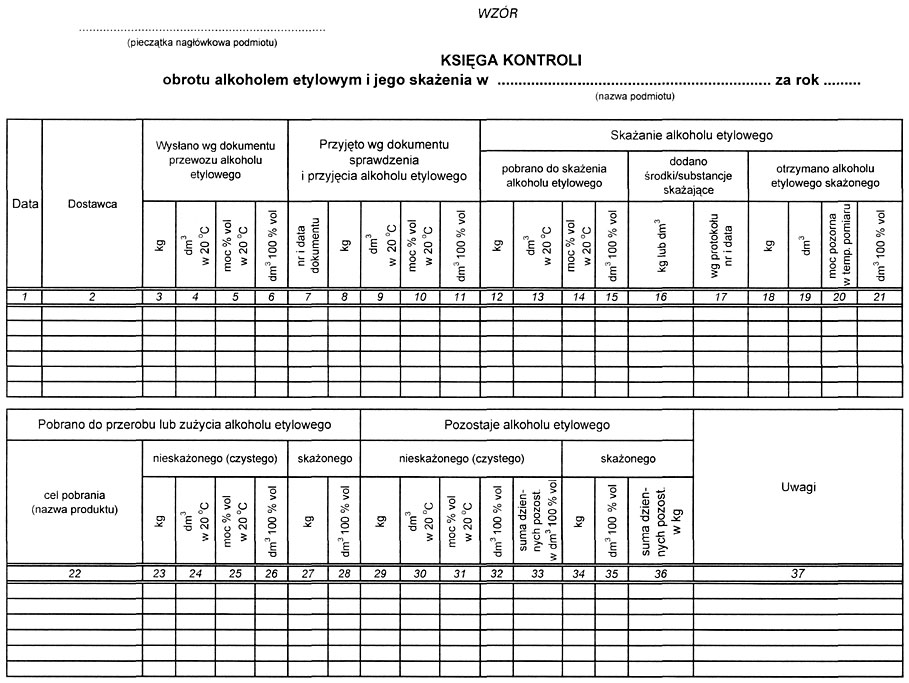

1) obrotu alkoholem etylowym i jego skażenia; wzór księgi kontroli obrotu alkoholem etylowym i jego skażenia określa załącznik nr 2 do rozporządzenia;

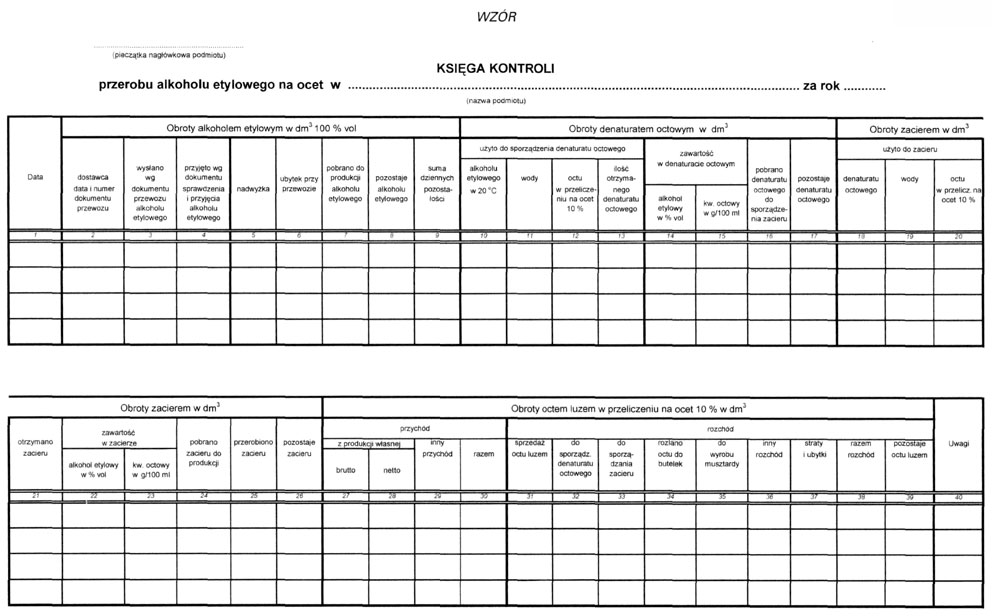

2) przerobu alkoholu etylowego na ocet; wzór księgi kontroli przerobu alkoholu etylowego na ocet określa załącznik nr 3 do rozporządzenia.

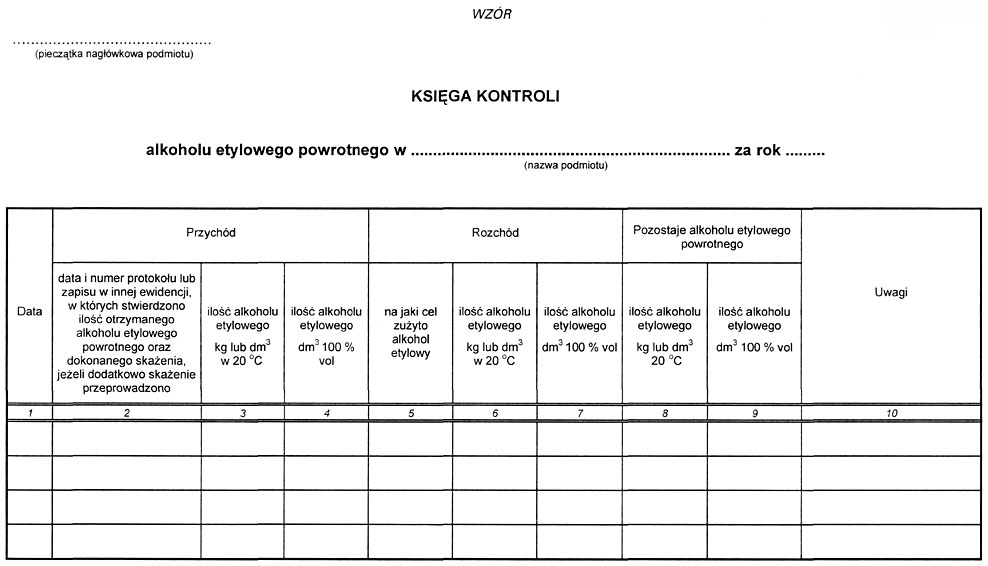

2. W przypadku otrzymywania alkoholu etylowego powstałego w wyniku oczyszczania podmiot prowadzi księgę kontroli alkoholu etylowego powrotnego. Wzór księgi kontroli alkoholu etylowego powrotnego określa załącznik nr 4 do rozporządzenia.

3. Podmiot prowadzący działalność w zakresie wytwarzania, odzyskiwania, rektyfikacji, odwadniania i rozlewu alkoholu etylowego oraz wytwarzania i rozlewu napojów spirytusowych prowadzi odpowiednio księgi kontroli:

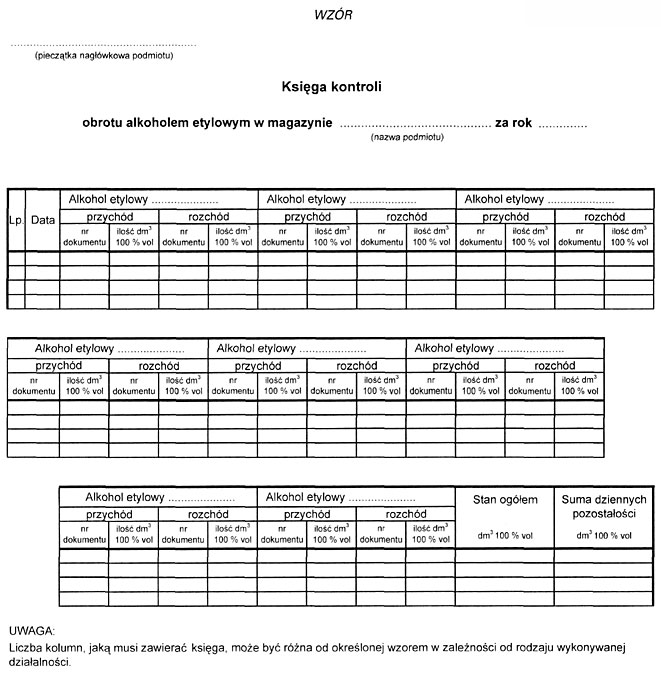

1) obrotu alkoholem etylowym w magazynie; wzór księgi kontroli obrotu alkoholem etylowym w magazynie określa załącznik nr 5 do rozporządzenia;

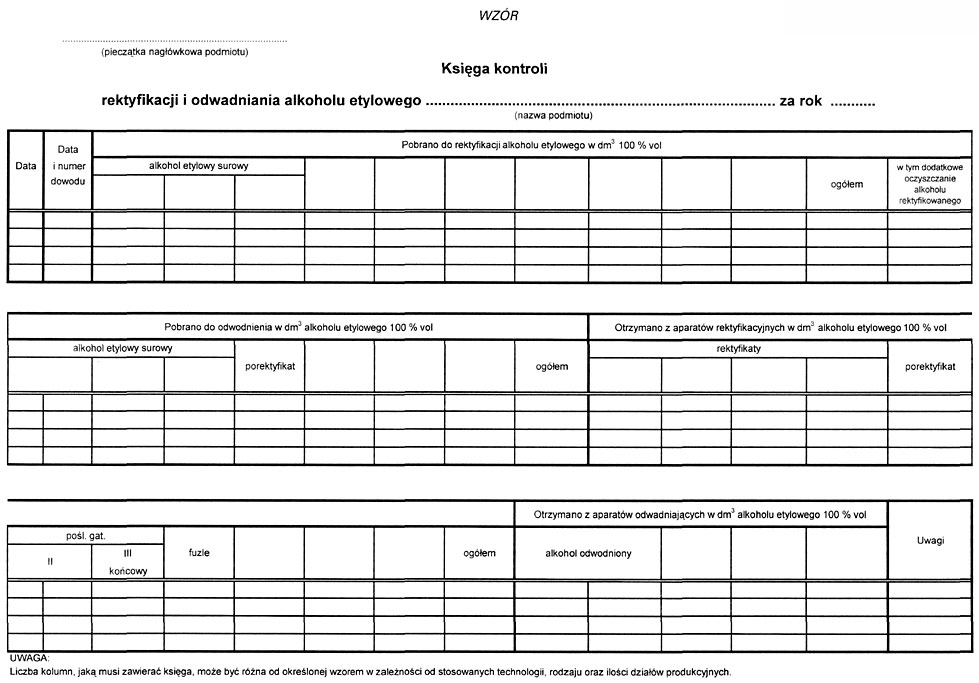

2) rektyfikacji i odwadniania alkoholu etylowego; wzór księgi kontroli rektyfikacji i odwadniania alkoholu etylowego określa załącznik nr 6 do rozporządzenia;

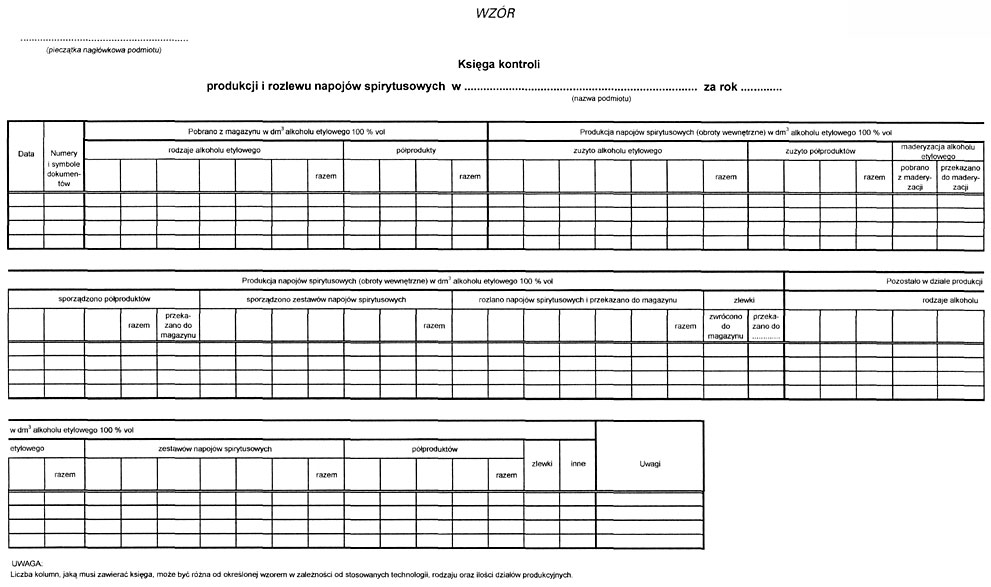

3) produkcji i rozlewu napojów spirytusowych; wzór księgi kontroli produkcji i rozlewu napojów spirytusowych określa załącznik nr 7 do rozporządzenia.

4. Przepisu ust. 3 nie stosuje się do gorzelni.

1) nałożeniu zamknięć urzędowych na urządzenia produkcyjne i magazynowe alkoholu etylowego w celu wyeliminowania dostępu do alkoholu etylowego i jego par;

2) określaniu dobowej ilości wyprodukowanego alkoholu etylowego na podstawie wskazań licznika objętości lub innego urządzenia pomiarowego;

3) wydawaniu alkoholu etylowego z magazynu oraz napełnianiu alkoholem etylowym naczyń służących do transportu tylko w obecności funkcjonariuszy.

2. Za rozpoczęcie produkcji alkoholu etylowego w gorzelni uważa się czynności techniczno-technologiczne, począwszy od dodania drożdży do zacieru słodkiego.

2. W przypadku zmiany w produkcji alkoholu etylowego, wynikającej ze zmiany ilości zacierów w czasie procesu fermentacji lub zmiany surowca, przepis ust. 1 stosuje się odpowiednio.

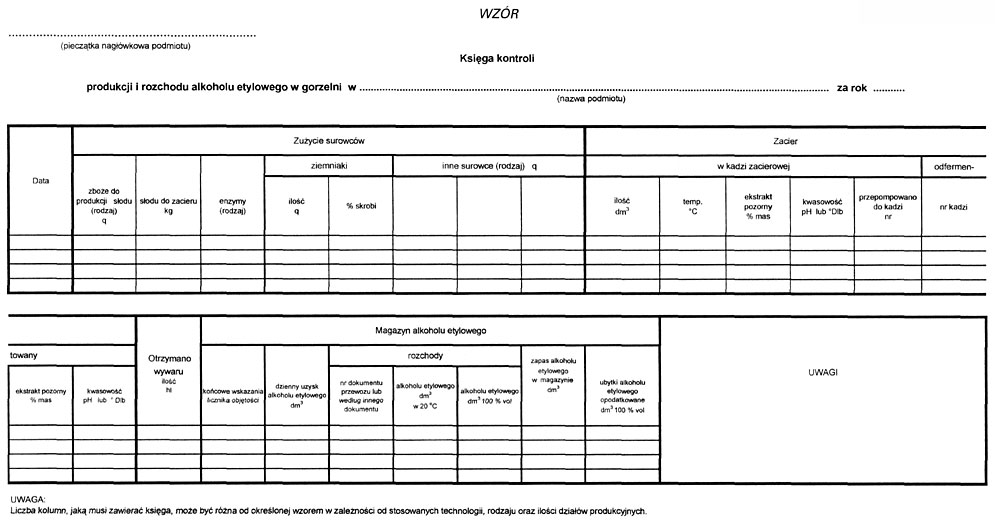

3. Przebieg produkcji alkoholu etylowego gorzelnia odnotowuje w księdze kontroli produkcji i rozchodu alkoholu etylowego. W księdze tej odnotowuje się również zmiany w produkcji alkoholu etylowego niewynikające ze zmiany ilości zacierów w czasie procesu fermentacji lub zmiany surowca, zmiany w produkcji wynikające z awarii urządzeń oraz wyniki codziennej obserwacji stanu naczynia przelewowego w szafce stągwi oraz posadzki pomieszczeń magazynowych, w których przechowuje się alkohol etylowy. Wzór księgi kontroli produkcji i rozchodu alkoholu etylowego w gorzelni określa załącznik nr 9 do rozporządzenia.

2. W przypadku, o którym mowa w ust. 1, funkcjonariusze ustalają przyczyny powstania usterek, a po ich usunięciu przez podmiot nakładają ponownie zamknięcia urzędowe, sporządzają z tych czynności protokół i dokonują w księdze kontroli produkcji i rozchodu alkoholu etylowego w gorzelni adnotacji o przyczynach powstania usterek.

3. Każdy przypadek wystąpienia usterek, o których mowa w ust. 1, gorzelnia powinna odnotować w księdze kontroli produkcji i rozchodu alkoholu etylowego, zamieszczając datę, godzinę i stan licznika objętości lub innego urządzenia pomiarowego.

4. Przepisy ust. 1–3 stosuje się także w razie wycieku alkoholu etylowego spowodowanego awarią urządzeń lub powstałego wskutek zdarzenia losowego lub siły wyższej, przy czym gorzelnia jest obowiązana natychmiast przerwać destylację alkoholu etylowego i podjąć niezbędne czynności przeciwdziałające zwiększaniu się strat.

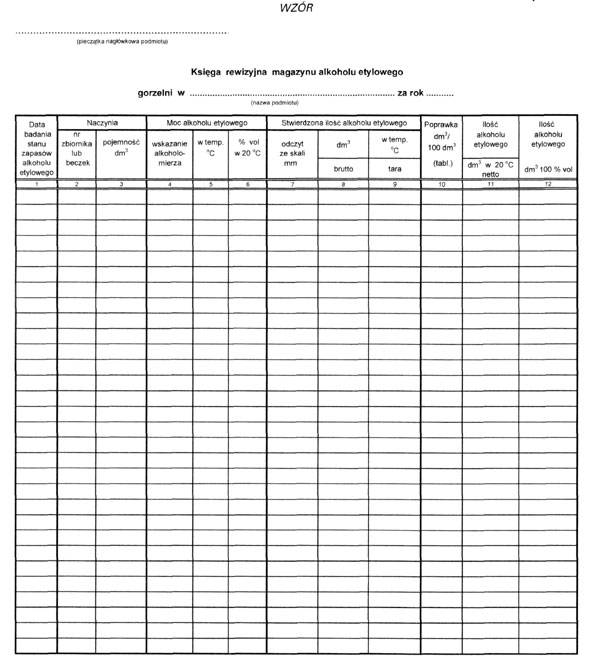

2. Stan alkoholu etylowego stwierdzony w magazynie gorzelni przed i po jego wydaniu funkcjonariusze wpisują do księgi rewizyjnej magazynu alkoholu etylowego. Wzór księgi rewizyjnej magazynu alkoholu etylowego gorzelni określa załącznik nr 10 do rozporządzenia.

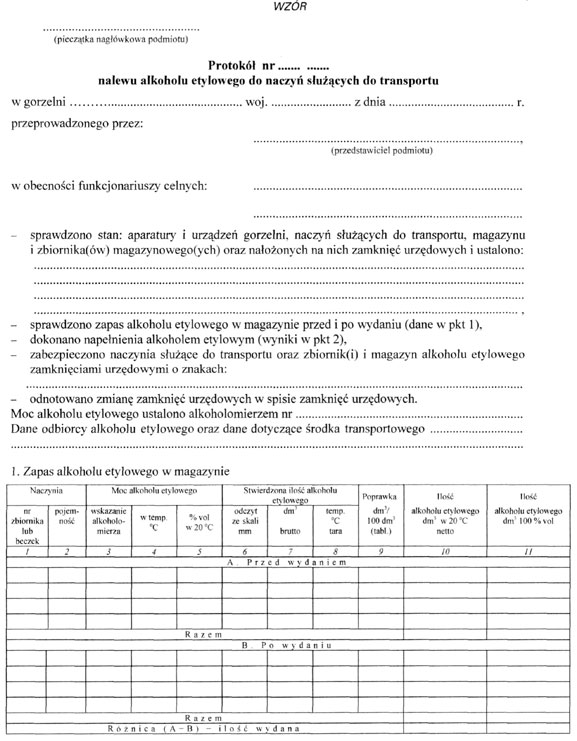

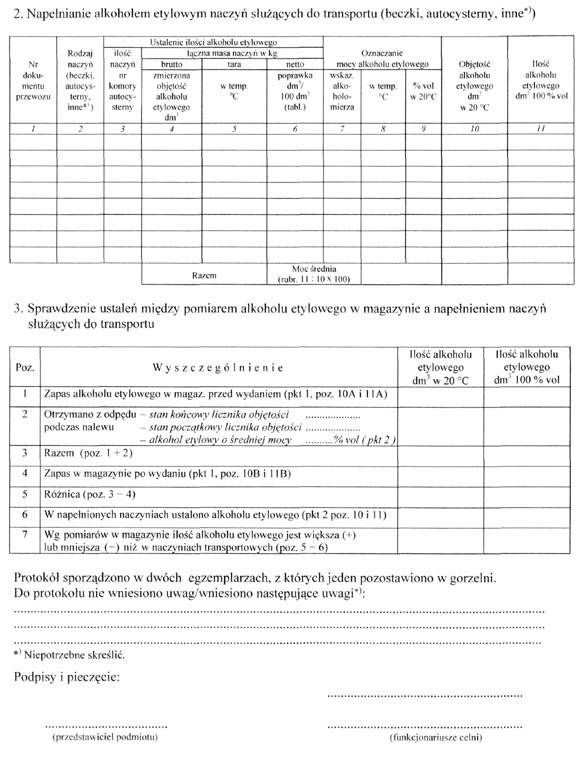

3. Z czynności związanych z nalewem alkoholu etylowego do naczyń służących do transportu gorzelnia sporządza protokół nalewu alkoholu etylowego do naczyń służących do transportu. Wzór protokołu nalewu alkoholu etylowego do naczyń służących do transportu określa załącznik nr 11 do rozporządzenia.

4. W przypadku skażania alkoholu etylowego w gorzelni stosuje się odpowiednio § 11.

Rozdział 5

Tryb przekazywania i zakres informacji o terminach czynności podlegających kontroli oraz rodzaje i wzory prowadzonej dokumentacji, w zakresie produkcji i magazynowania piwa

§ 21.

2. Zmiany w wykazie, o którym mowa w ust. 1, należy odnotować na kopii tego wykazu oraz niezwłocznie powiadomić o zmianach właściwego naczelnika urzędu celnego.

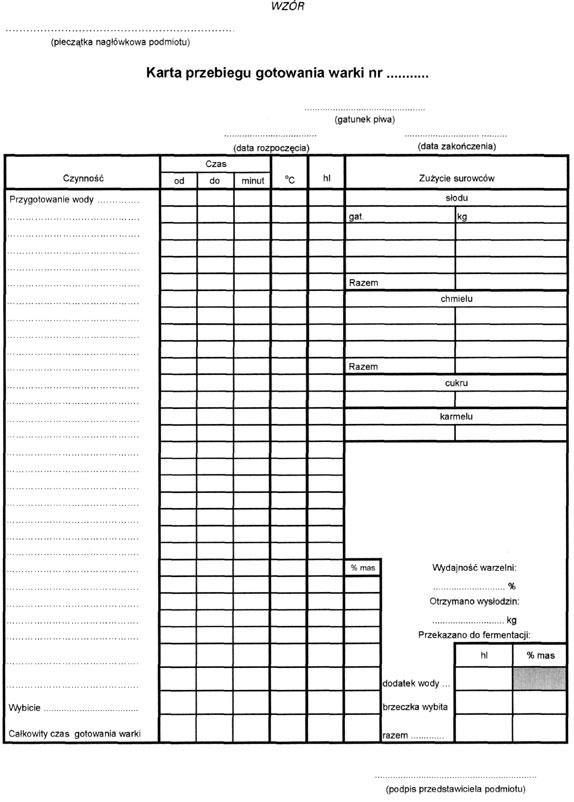

1) karcie przebiegu gotowania warki; wzór karty przebiegu gotowania warki określa załącznik nr 12 do rozporządzenia;

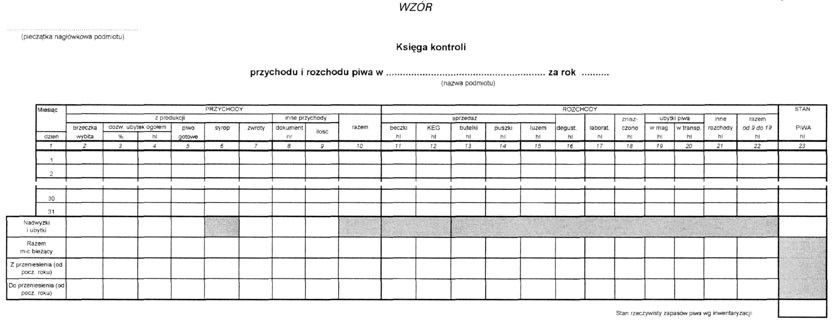

2) księdze kontroli przychodu i rozchodu piwa; wzór księgi kontroli przychodu i rozchodu piwa określa załącznik nr 13 do rozporządzenia.

2. Wykaz, o którym mowa w ust. 1, zawiera:

1) określenie rodzaju wyrobów, o których mowa w ust. 1, które będą produkowane;

2) datę i godzinę rozpoczęcia procesu wytwarzania oraz przekazania wyrobów, o których mowa w ust. 1, do magazynu;

3) ilość i rodzaj surowców użytych do produkcji wyrobów, o których mowa w ust. 1;

4) przewidywaną ilość wyrobów, o których mowa w ust. 1, oraz sposób ustalenia ich ilości.

3. Przepis § 21 ust. 2 stosuje się odpowiednio do zmian w wykazie, o którym mowa w ust. 1.

4. Czynności produkcyjne w zakresie procesu wytwarzania i rozlewu wyrobów, o których mowa w ust. 1, a także przekazywania ich do magazynu podmiot odnotowuje w prowadzonej dokumentacji.

Rozdział 6

Tryb przekazywania i zakres informacji o terminach czynności podlegających kontroli oraz rodzaje i wzory prowadzonej dokumentacji, w zakresie produkcji i magazynowania wyrobów winiarskich oraz produkcji win gronowych poza składem podatkowym

§ 25.

2. Wykazy, o których mowa w ust. 1, zawierają:

1) określenie wyrobów winiarskich, które będą produkowane;

2) datę i planowaną godzinę rozpoczęcia procesu produkcji, w tym nastawu, kupażu, dosładzania, doprawiania, alkoholizowania oraz przekazania wyrobów winiarskich z magazynu do przerobu;

3) ilość i rodzaj surowców użytych do produkcji wyrobów winiarskich;

4) numery i pojemność naczyń, w których będzie przeprowadzona fermentacja;

5) datę i godzinę rozpoczęcia obciągu wyrobów winiarskich po ukończeniu fermentacji;

6) przewidywaną ilość wyrobów winiarskich.

3. Przepis § 21 ust. 2 stosuje się odpowiednio do zmian w wykazach, o których mowa w ust. 1.

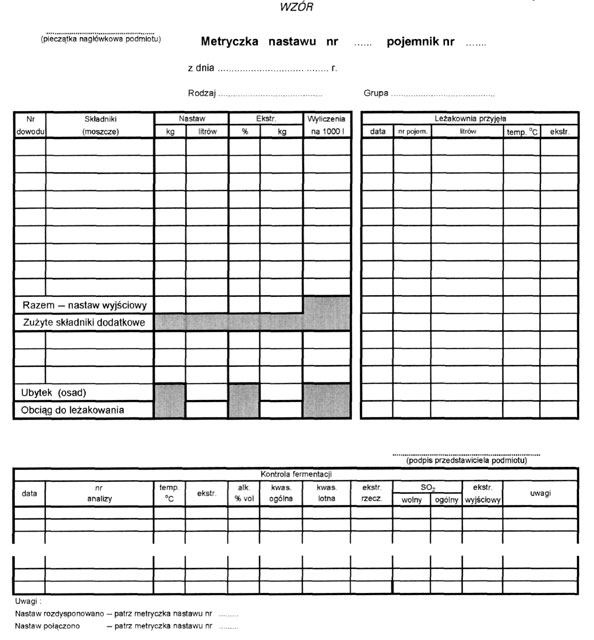

1) metryczce nastawu; wzór metryczki nastawu określa załącznik nr 14 do rozporządzenia;

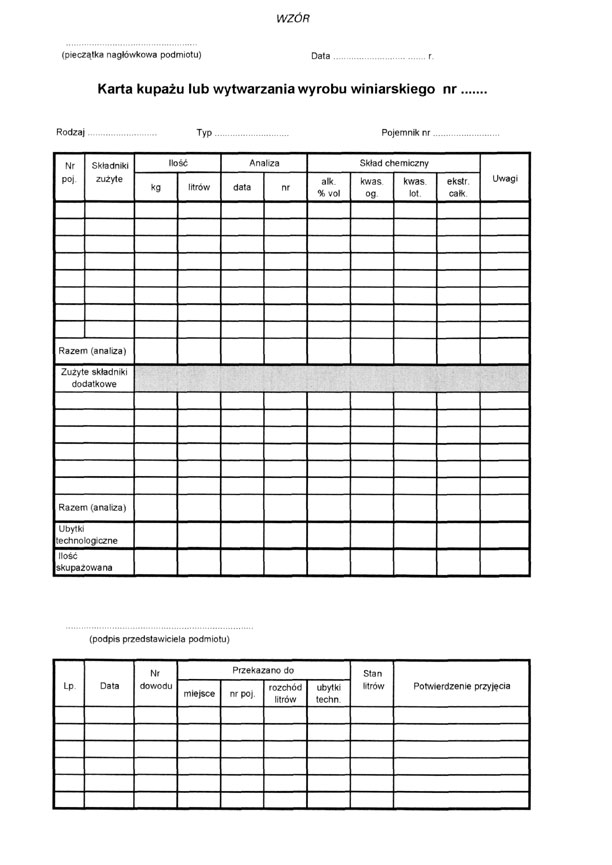

2) karcie kupażu lub wytwarzania wyrobu winiarskiego; wzór karty kupażu lub wytwarzania wyrobu winiarskiego określa załącznik nr 15 do rozporządzenia;

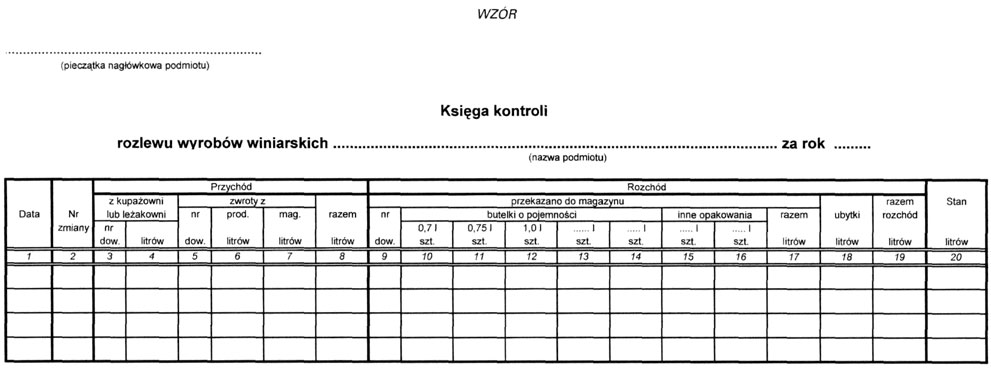

3) księdze kontroli rozlewu wyrobów winiarskich; wzór księgi kontroli rozlewu wyrobów winiarskich określa załącznik nr 16 do rozporządzenia.

Rozdział 7

Tryb przekazywania i zakres informacji o terminach czynności podlegających kontroli oraz rodzaje prowadzonej dokumentacji, w zakresie produkcji i magazynowania wyrobów tytoniowych

§ 29.

2. Wykaz, o którym mowa w ust. 1, zawiera:

1) określenie rodzaju wyrobów tytoniowych, które będą produkowane;

2) datę i godzinę rozpoczęcia procesu wytwarzania oraz przekazania wyrobów tytoniowych do magazynu;

3) przewidywaną ilość wyrobów tytoniowych, które zostaną wyprodukowane.

3. Przepis § 21 ust. 2 stosuje się odpowiednio do zmian w wykazie, o którym mowa w ust. 1.

4. Informacja o terminach procesów produkcyjnych, o której mowa w ust. 1, zawiera również informację o rodzajach i przewidywanej ilości wyrobów tytoniowych, które zostaną wyprodukowane.

Rozdział 8

Tryb przekazywania i zakres informacji o terminach czynności podlegających kontroli oraz rodzaje prowadzonej dokumentacji, w zakresie produkcji i magazynowania wyrobów energetycznych

§ 32.

2. Wykaz, o którym mowa w ust. 1, zawiera:

1) określenie rodzaju wyrobów energetycznych, które będą produkowane;

2) datę i godzinę rozpoczęcia procesu produkcji oraz przekazania wyrobów energetycznych do magazynu;

3) rodzaj i ilość wyrobów akcyzowych użytych do produkcji wyrobów energetycznych;

4) przewidywaną ilość wyprodukowanych wyrobów energetycznych oraz sposób ustalenia ich ilości.

3. Przepis § 21 ust. 2 stosuje się odpowiednio do zmian w wykazie, o którym mowa w ust. 1.

4. Informacja o terminach procesów produkcyjnych, o której mowa w ust. 1, zawiera również informację o rodzaju i przewidywanej ilości wyrobów energetycznych, które zostaną wyprodukowane.

1) oznaczenie i adres podmiotu dokonującego wysyłki, numer atestu oraz datę jego wystawienia;

2) imię i nazwisko oraz podpis podmiotu wystawiającego atest lub jego przedstawiciela;

3) oznaczenie i adres odbiorcy;

4) przeznaczenie wyrobów energetycznych;

5) stwierdzoną przez podmiot ilość znakowanych i barwionych wyrobów energetycznych oraz rodzaj i numery naczyń użytych do jego przewozu;

6) zawartość nieusuwalnego znacznika oraz barwnika dodanego do wyrobów energetycznych, w mg/l oleju, których rodzaje i minimalne ilości stosowane do znakowania i barwienia reguluje rozporządzenie Ministra Finansów z dnia 12 lutego 2009 r. w sprawie znakowania i barwienia wyrobów energetycznych.

2. Atest, o którym mowa w ust. 1, podmiot wystawia w dwóch egzemplarzach, z których jeden dołącza do dokumentu przewozu, dokumentu dostawy lub administracyjnego dokumentu towarzyszącego, a jego wystawienie odnotowywane jest w prowadzonym przez podmiot rejestrze wydanych atestów.

Rozdział 9

Tryb przekazywania i zakres informacji o terminach czynności podlegających kontroli oraz rodzaje prowadzonej dokumentacji, w zakresie stosowania i oznaczania wyrobów akcyzowych znakami akcyzy

§ 36.

2. Przepisu ust. 1 nie stosuje się do wyrobów akcyzowych:

1) od których został już uiszczony należny podatek akcyzowy, ponownie rozlanych lub rozważonych w inne opakowania jednostkowe w miejscu ich sprzedaży detalicznej;

2) importowanych lub nabywanych wewnątrzwspólnotowo, jeżeli oznaczanie ich znakami akcyzy następuje poza terytorium Rzeczypospolitej Polskiej lub w wolnym obszarze celnym, w składzie wolnocłowym bądź w składzie celnym.

2. W przypadku stwierdzenia wystąpienia wad fizycznych znaków akcyzy posiadanych przez podmiot sporządza on protokół określający ilość i rodzaj wadliwych znaków, serię, numer ewidencyjny i datę ich wytworzenia, a także występujące wady.

2. W przypadku:

1) zdjęcia znaków akcyzy, w przypadkach określonych w rozporządzeniu Ministra Finansów z dnia 24 lutego 2009 r. w sprawie oznaczania wyrobów akcyzowych znakami akcyzy (Dz. U. Nr 32, poz. 250),

2) wprowadzenia obowiązku kasowania znaków akcyzy, na podstawie art. 124 ustawy,

3) niszczenia znaków akcyzy zdjętych z opakowań jednostkowych wyrobów akcyzowych oraz uszkodzonych albo zniszczonych przed ich naniesieniem na wyroby akcyzowe lub w procesie oznaczania wyrobów akcyzowych

– podmiot jest obowiązany przesłać właściwemu naczelnikowi urzędu celnego, co najmniej na 3 dni przed zdjęciem, zniszczeniem lub kasowaniem, pisemną informację o zamiarze przeprowadzenia tych czynności.

Rozdział 10

Tryb niszczenia wyrobów akcyzowych nieprzydatnych do spożycia, dalszego przerobu lub zużycia

§ 40.

2. Podmiot sporządza w dwóch egzemplarzach protokół zniszczenia wyrobów akcyzowych, o których mowa w § 3 ust. 1, podając przyczyny ich zniszczenia, który podpisuje również obecny przy tych czynnościach funkcjonariusz.

Rozdział 11

Szczegółowe sposoby i warunki przyjmowania, magazynowania, wydawania i przewożenia wyrobów akcyzowych

§ 41.

2. W magazynie wyroby akcyzowe w opakowaniach jednostkowych powinny być ustawione oddzielnie według ich rodzaju oraz w miarę możliwości według stawek podatkowych, gramatury, pojemności i w takim porządku, aby ich sprawdzenie nie powodowało trudności.

2. Wysyłka, o której mowa w ust. 1, odbywa się w obecności funkcjonariusza.

3. Naczelnik urzędu celnego może odstąpić od wymogu obecności funkcjonariusza przy wysyłce, o której mowa w ust. 1, z wyłączeniem wysyłki alkoholu etylowego i napojów spirytusowych.

4. W przypadku gdy wysyłka wyrobów akcyzowych, z wyjątkiem wyrobów energetycznych, odbywa się w obecności funkcjonariusza, na środki transportu, a w przypadku przesyłki wyrobu akcyzowego luzem – na naczynia służące do transportu, nakłada się zamknięcia urzędowe.

5. W przypadku gdy podmiot powiadomił właściwego naczelnika urzędu celnego o planowanej wysyłce wyrobów akcyzowych, o których mowa w § 3 ust. 1 pkt 1–3, innych niż alkohol etylowy i napoje spirytusowe, a funkcjonariusz nie przybył do podmiotu we wskazanym w powiadomieniu terminie, podmiot dokonuje wysyłki bez obecności funkcjonariusza.

2. Dokumentu przewozu nie sporządza się, jeżeli wystawiony przez podmiot administracyjny dokument towarzyszący lub dokument dostawy będą zawierały informacje, o których mowa w ust. 5 pkt 3–6.

3. Przepisu ust. 2 nie stosuje się w przypadku przesyłki alkoholu etylowego lub napojów spirytusowych, o których mowa w ust. 5 pkt 1 i 2.

4. W przypadku dostawy wewnątrzwspólnotowej lub eksportu wyrobów akcyzowych, o których mowa w § 3 ust. 1 pkt 1–3, nie sporządza się dokumentu przewozu.

5. Dokument przewozu, o którym mowa w ust. 1, w przypadku przesyłek:

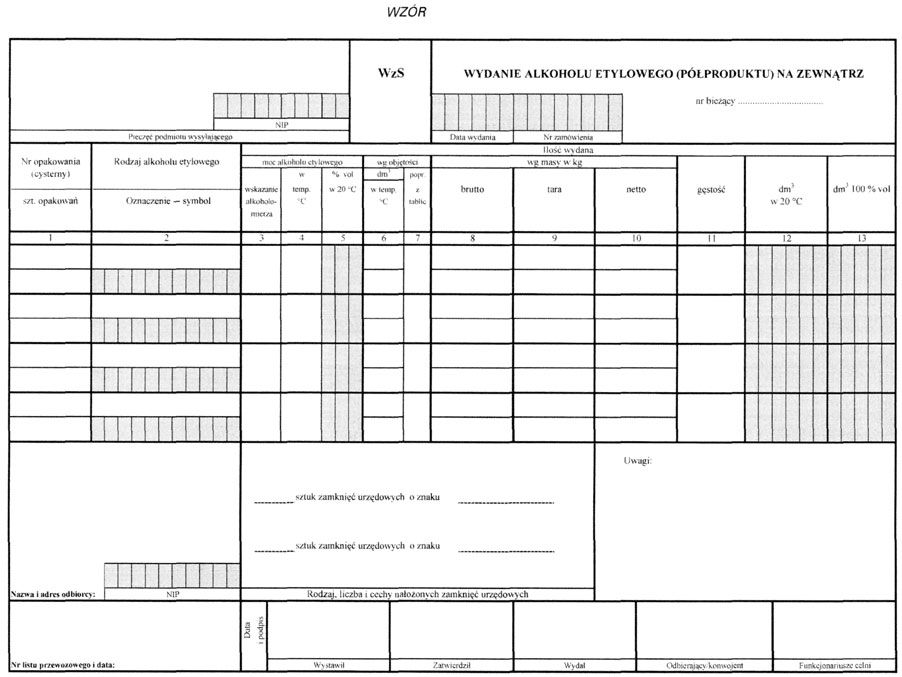

1) alkoholu etylowego, napojów spirytusowych lub ich półproduktów luzem jest sporządzany jako dokument WzS – wydanie alkoholu etylowego (półproduktu) na zewnątrz; wzór dokumentu WzS – wydanie alkoholu etylowego (półproduktu) na zewnątrz określa załącznik nr 17 do rozporządzenia; do dokumentu przewozu alkoholu etylowego skażonego dołącza się protokół, o którym mowa w § 11 ust. 1;

2) napojów spirytusowych w opakowaniach jednostkowych – określa rodzaje i nazwy napojów spirytusowych, zawartość alkoholu etylowego w % vol, ilości i pojemności opakowań jednostkowych;

3) piwa:

a) luzem – określa jego rodzaj, procent masowy ekstraktu brzeczki podstawowej wyrażony w stopniach Plato, objętość tych wyrobów oraz rodzaje i ilości naczyń służących do transportu,

b) w opakowaniach jednostkowych – określa jego rodzaj, procent masowy ekstraktu brzeczki podstawowej wyrażony w stopniach Plato, rodzaje, ilości i pojemności opakowań jednostkowych;

4) wyrobów winiarskich:

a) luzem – określa rodzaj lub nazwę wyrobu, masę netto, gęstość, objętość wyrobów winiarskich, zawartość alkoholu etylowego w % vol oraz rodzaje i ilości naczyń służących do transportu,

b) w opakowaniach jednostkowych – określa ich rodzaj, zawartość alkoholu etylowego w % vol oraz rodzaje, ilości i pojemności opakowań jednostkowych;

5) wyrobów tytoniowych – określa ich rodzaj, ilości opakowań jednostkowych z podaniem ilości sztuk wyrobów tytoniowych lub ich gramaturę;

6) wyrobów energetycznych – określa ich rodzaj, masę netto, gęstość w temperaturze referencyjnej 15 °C z wyjątkiem gazu płynnego, objętość z wyjątkiem ciężkiego oleju opałowego oraz liczbę i rodzaje naczyń służących do transportu.

6. Dokument przewozu oraz jego kopie powinny być ponumerowane i opieczętowane przez właściwego naczelnika urzędu celnego.

7. Jedna kopia dokumentu przewozu pozostaje w miejscu wysyłki. Drugą kopię dokumentu przewozu podmiot jest obowiązany przesłać, nie później niż w terminie 3 dni od dnia wysyłki, właściwemu naczelnikowi urzędu celnego, a w przypadku wykonywania kontroli stałej – przekazać komórce kontroli.

2. W przypadku uszkodzenia środka transportu podczas przewozu wyrobów akcyzowych w opakowaniach jednostkowych przepis ust. 1 stosuje się odpowiednio.

2. Przyjęcie przesyłki wyrobów akcyzowych, o której mowa w ust. 1, odbywa się w obecności funkcjonariusza.

3. Przepisów ust. 1 i 2 nie stosuje się w przypadku przyjęcia przesyłki alkoholu etylowego skażonego przez podmioty, które:

1) są jednostką naukową, doświadczalną, szkołą, samodzielnym laboratorium, szpitalem, jednostką opieki zdrowotnej lub apteką zużywającą w ciągu roku alkohol etylowy w ilości do 3 000 dm3 alkoholu etylowego 100 % vol w stanie nieskażonym oraz do 20 000 dm3 alkoholu etylowego 100 % vol w stanie skażonym;

2) zużywają alkohol etylowy w ilościach nieprzekraczających w ciągu roku 1 000 dm3 alkoholu etylowego 100 % vol w stanie nieskażonym oraz 3 000 dm3 alkoholu etylowego 100 % vol w stanie skażonym.

4. Naczelnik urzędu celnego może odstąpić od wymogu obecności funkcjonariusza podczas przyjęcia przesyłki wyrobów akcyzowych, o której mowa w ust. 1.

5. W przypadku gdy podmiot poinformował właściwego naczelnika urzędu celnego o planowanym przyjęciu przesyłki wyrobów akcyzowych, o której mowa w ust. 1, a funkcjonariusz nie przybył do podmiotu we wskazanym terminie planowanego przyjęcia, podmiot dokonuje przyjęcia przesyłki bez obecności funkcjonariusza.

6. Przepisów ust. 4 i 5 nie stosuje się w przypadku przyjęcia alkoholu etylowego lub napojów spirytusowych.

2. W przypadku gdy przemieszczanie wyrobów akcyzowych odbywa się na podstawie dokumentów, o których mowa w § 43 ust. 2, dokumentu sprawdzenia i przyjęcia przesyłki nie sporządza się.

3. Dokument sprawdzenia i przyjęcia przesyłki podmiot sporządza wraz z kopią, którą przesyła właściwemu naczelnikowi urzędu celnego lub przekazuje komórce kontroli – jeżeli kontrola stała jest wykonywana u odbiorcy przesyłki.

4. Dokument sprawdzenia i przyjęcia przesyłki, o którym mowa w ust. 1, w przypadku przesyłek:

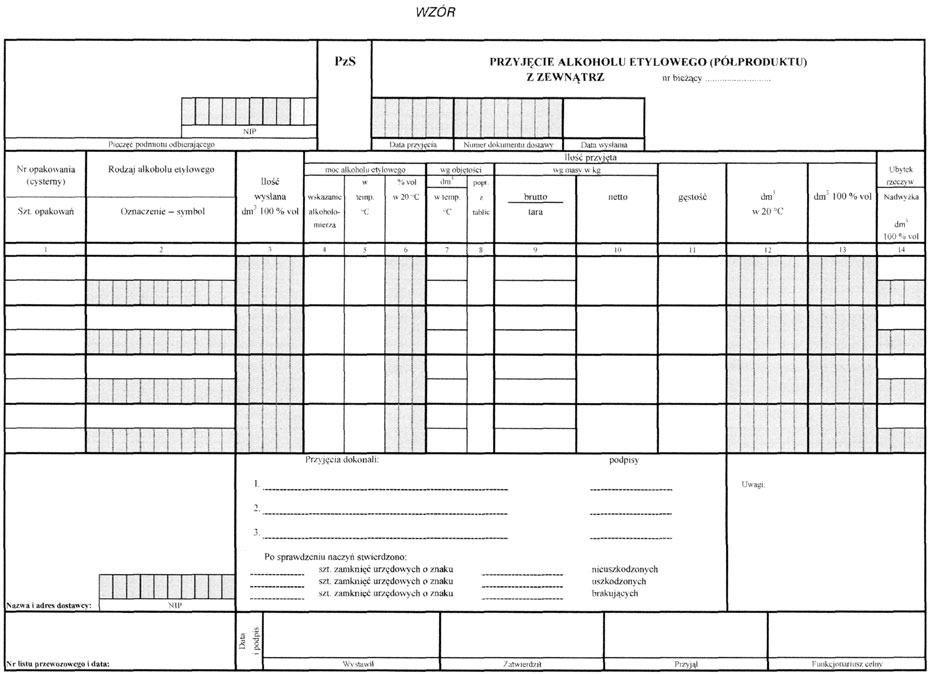

1) alkoholu etylowego, napojów spirytusowych lub ich półproduktów luzem jest sporządzany jako dokument PzS – przyjęcie alkoholu etylowego (półproduktu) z zewnątrz; wzór dokumentu PzS – przyjęcie alkoholu etylowego (półproduktu) z zewnątrz określa załącznik nr 18 do rozporządzenia;

2) napojów spirytusowych w opakowaniach jednostkowych – określa rodzaje i nazwy napojów spirytusowych, zawartość alkoholu etylowego w % vol, ilości i pojemności opakowań jednostkowych;

3) piwa:

a) luzem – określa jego rodzaj, procent masowy ekstraktu brzeczki podstawowej wyrażony w stopniach Plato, objętość tych wyrobów oraz rodzaje i ilości naczyń służących do transportu,

b) w opakowaniach jednostkowych – określa jego rodzaj, procent masowy ekstraktu brzeczki podstawowej wyrażony w stopniach Plato, rodzaje, ilości i pojemności opakowań jednostkowych;

4) wyrobów winiarskich:

a) luzem – określa rodzaj lub nazwę wyrobu, masę netto, gęstość, objętość wyrobów winiarskich, zawartość alkoholu etylowego w % vol oraz rodzaje i ilości naczyń służących do transportu,

b) w opakowaniach jednostkowych – określa ich rodzaj, zawartość alkoholu etylowego w % vol oraz rodzaje, ilości i pojemności opakowań jednostkowych;

5) wyrobów tytoniowych – określa ich rodzaj, ilości opakowań jednostkowych z podaniem ilości sztuk wyrobów tytoniowych lub ich gramaturę;

6) wyrobów energetycznych – określa ich rodzaj, masę netto, gęstość w temperaturze referencyjnej 15 °C z wyjątkiem gazu płynnego, objętość z wyjątkiem ciężkiego oleju opałowego oraz liczbę i rodzaje naczyń służących do transportu.

Rozdział 12

Przepisy przejściowe i końcowe

§ 48.

Minister Finansów: w z. E. Suchocka-Roguska

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 216, poz. 1592).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2002 r. Nr 166, poz. 1362, z 2004 r. Nr 29, poz. 257 i Nr 173, poz. 1808 oraz z 2009 r. Nr 3, poz. 11.

3) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2009 r. Nr 98, poz. 819, Nr 168, poz. 1323 i Nr 215, poz. 1667 oraz z 2010 r. Nr 21, poz. 104.

4) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. U. z 2005 r. Nr 96, poz. 811 i Nr 254, poz. 2136, z 2006 r. Nr 72, poz. 498 i Nr 238, poz. 1727, z 2007 r. Nr 196, poz. 1415 oraz z 2009 r. Nr 32, poz. 225 i Nr 167, poz. 1320.

5) Niniejsze rozporządzenie poprzedzone było rozporządzeniem Ministra Finansów z dnia 7 kwietnia 2004 r. w sprawie wykonywania szczególnego nadzoru podatkowego (Dz. U. Nr 65, poz. 598, z 2005 r. Nr 96, poz. 811 i Nr 254, poz. 2136, z 2006 r. Nr 72, poz. 498 i Nr 238, poz. 1727, z 2007 r. Nr 196, poz. 1415 oraz z 2009 r. Nr 32, poz. 225 i Nr 167, poz. 1320), które na podstawie art. 242 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o Służbie Celnej (Dz. U. Nr 168, poz. 1323 i Nr 201, poz. 1540) w części dotyczącej wyrobów akcyzowych traci moc z dniem wejścia w życie niniejszego rozporządzenia.

Załączniki do rozporządzenia Ministra Finansów

z dnia 7 maja 2010 r. (poz. 555)

Załącznik nr 1

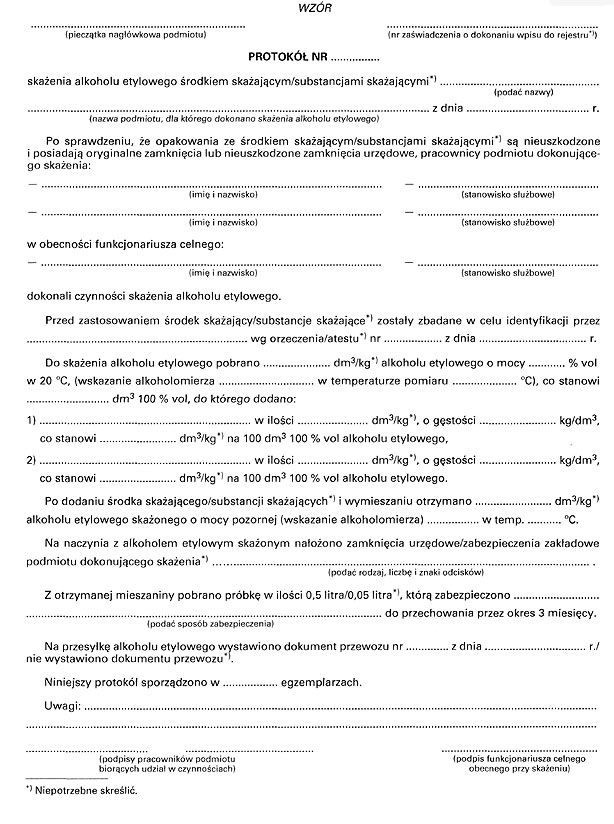

Protokół skażenia alkoholu etylowego środkiem skażającym/substancjami skażającymi

Załącznik nr 2

Księga kontroli obrotu alkoholem etylowym i jego skażenia

Załącznik nr 3

Księga kontroli przerobu alkoholu etylowego na ocet

Załącznik nr 4

Księga kontroli alkoholu etylowego powrotnego

Załącznik nr 5

Księga kontroli obrotu alkoholem etylowym w magazynie

Załącznik nr 6

Księga kontroli rektyfikacji i odwadniania alkoholu etylowego

Załącznik nr 7

Księga kontroli produkcji i rozlewu napojów spirytusowych

Załącznik nr 8

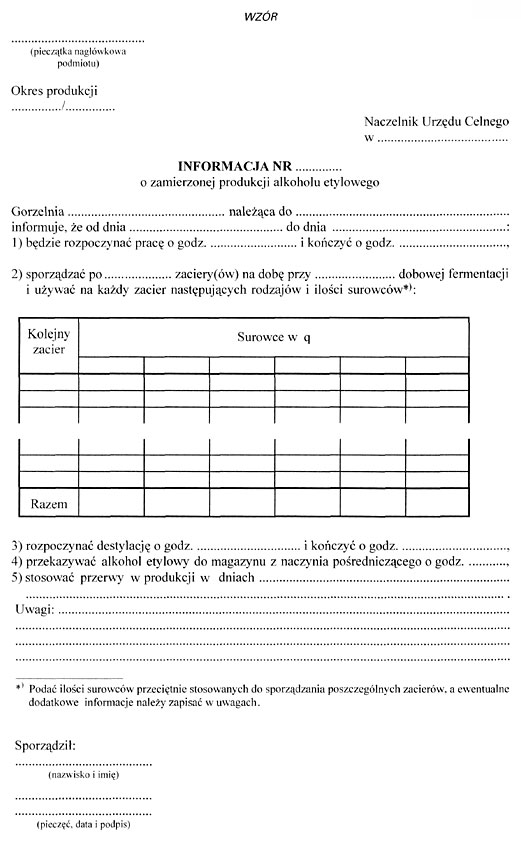

Informacja o zmierzonej produkcji alkoholu etylowego

Załącznik nr 9

Księga kontroli produkcji i rozchodu alkoholu etylowego w gorzelni

Załącznik nr 10

Księga rewizyjna magazynu alkoholu etylowego

Załącznik nr 11

Protokół nalewu alkoholu etylowego do naczyń służących do transportu

Załącznik nr 12

Karta przebiegu gotowania warki

Załącznik nr 13

Księga kontroli przychodu i rozchodu piwa

Załącznik nr 14

Metryczka nastawu

Załącznik nr 15

Karta kupażu lub wytwarzania wyrobu winiarskiego

Załącznik nr 16

Księga kontroli rozlewu wyrobów winiarskich

Załącznik nr 17

WYDANIE ALKOHOLU ETYLOWEGO (PÓŁPRODUKTU) NA ZEWNĄTRZ

Załącznik nr 18

PRZYJĘCIE ALKOHOLU ETYLOWEGO (PÓŁPRODUKTU) Z ZEWNĄTRZ

- Data ogłoszenia: 2010-05-20

- Data wejścia w życie: 2010-06-04

- Data obowiązywania: 2013-07-10

- Dokument traci ważność: 2014-03-18

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 sierpnia 2010 r. zmieniające rozporządzenie w sprawie kontroli niektórych wyrobów akcyzowych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 grudnia 2010 r. zmieniające rozporządzenie w sprawie kontroli niektórych wyrobów akcyzowych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 10 maja 2012 r. zmieniające rozporządzenie w sprawie kontroli niektórych wyrobów akcyzowych

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 12 czerwca 2013 r. zmieniające rozporządzenie w sprawie kontroli niektórych wyrobów akcyzowych

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA