REKLAMA

Dziennik Ustaw - rok 2009 nr 62 poz. 508

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 8 kwietnia 2009 r.

w sprawie uprawnień do usługowego prowadzenia ksiąg rachunkowych

Na podstawie art. 76i ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76, poz. 694, z późn. zm.2)) zarządza się, co następuje:

1) wzór wniosku i wykaz dokumentów składanych przez osoby ubiegające się o wydanie certyfikatu księgowego;

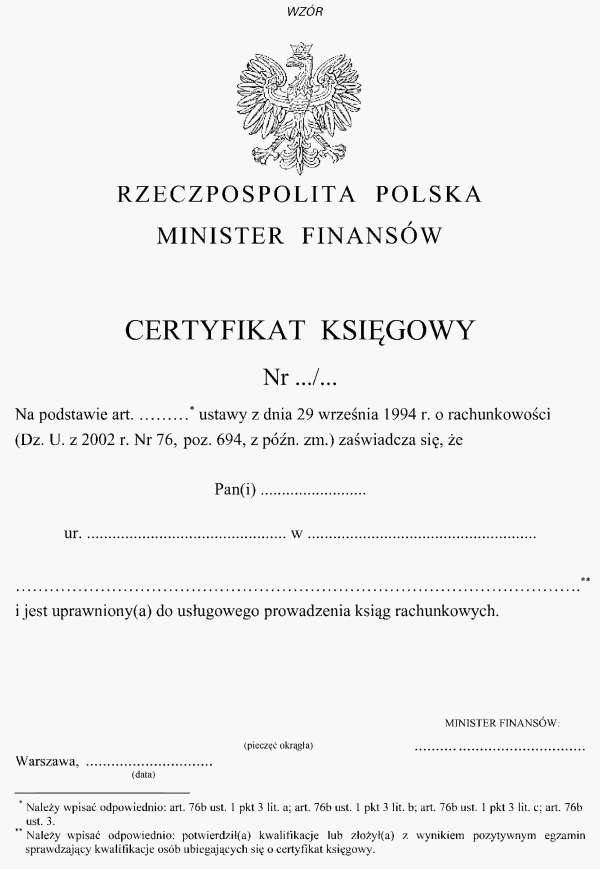

2) wzór certyfikatu księgowego oraz sposób postępowania przy wydawaniu duplikatów certyfikatów księgowych w przypadku ich utraty, w tym wzór wniosku o wydanie duplikatu, a także wysokość opłaty za wydanie duplikatu;

3) wykaz dokumentów składanych przez osoby ubiegające się o zakwalifikowanie do egzaminu sprawdzającego kwalifikacje osób ubiegających się o certyfikat księgowy, zwanego dalej „egzaminem”;

4) wysokość wynagrodzeń przewodniczącego, członków i sekretarza Komisji Egzaminacyjnej, zwanej dalej „Komisją”;

5) wysokość i sposób wnoszenia opłaty egzaminacyjnej oraz tryb dokonywania zwrotu opłaty;

6) szczegółowe zadania organizatora egzaminu, Komisji, przewodniczącego Komisji, sekretarza Komisji oraz regulamin działania Komisji;

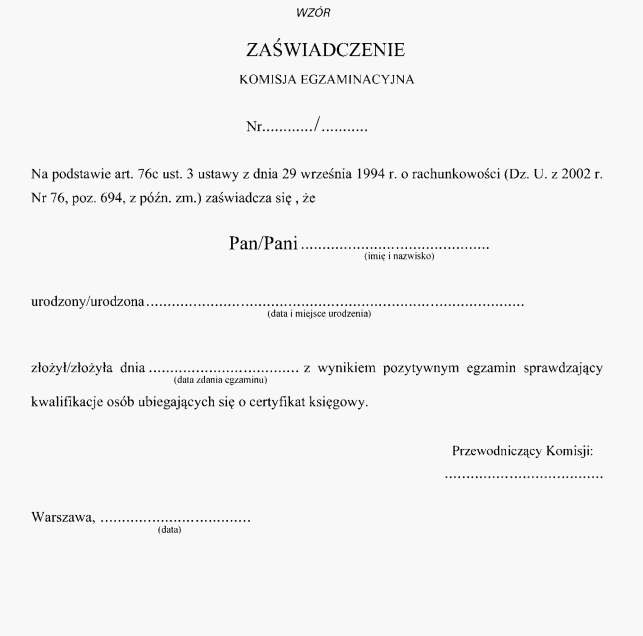

7) sposób organizowania i regulamin przeprowadzenia egzaminu, szczegółowy zakres tematyczny egzaminu oraz wzór zaświadczenia, potwierdzającego zdanie egzaminu z wynikiem pozytywnym oraz sposób postępowania przy wydawaniu duplikatów zaświadczenia w przypadku jego utraty;

8) wykaz dokumentów będących podstawą do dokonania zmian danych w wykazie osób, które uzyskały certyfikat księgowy.

2. Do wniosku, o którym mowa w ust. 1, załącza się:

1) informację z Krajowego Rejestru Karnego, opatrzoną datą nie wcześniejszą niż 30 dni przed złożeniem wniosku, o niekaralności za przestępstwa przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi, za przestępstwo skarbowe oraz za czyn określony w rozdziale 9 ustawy;

2) dokumenty potwierdzające posiadanie praktyki w księgowości;

3) dokumenty, w tym dyplom lub świadectwo, potwierdzające posiadane wykształcenie;

4) zaświadczenie potwierdzające zdanie egzaminu z wynikiem pozytywnym, w przypadku osób, o których mowa w art. 76b ust. 1 pkt 3 lit. c ustawy.

3. Kopie dokumentów, o których mowa w ust. 2, muszą być urzędowo poświadczone.

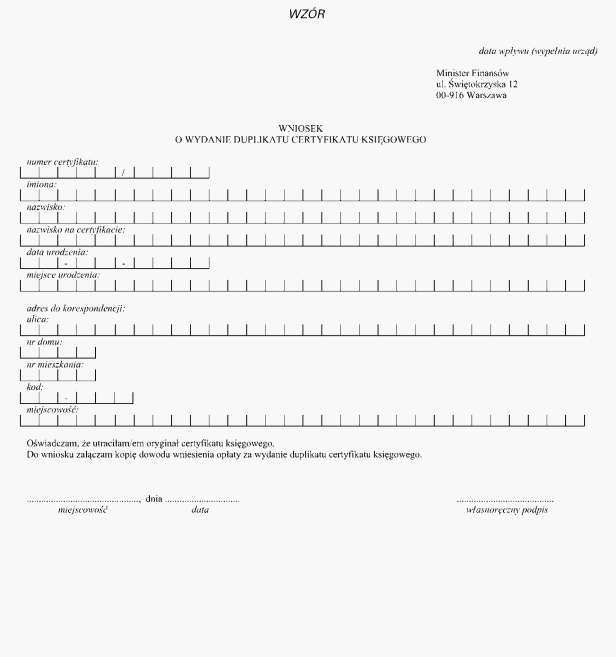

2. Wzór wniosku o wydanie duplikatu certyfikatu księgowego stanowi załącznik nr 3 do rozporządzenia.

3. Warunkiem wydania duplikatu certyfikatu księgowego jest wniesienie opłaty w wysokości 10 % minimalnego wynagrodzenia za pracę, ustalonego na podstawie przepisów o minimalnym wynagrodzeniu za pracę, na rachunek bankowy urzędu obsługującego ministra właściwego do spraw finansów publicznych.

4. Duplikat certyfikatu księgowego wystawia się według wzoru obowiązującego w okresie wystawienia oryginału certyfikatu księgowego. Na duplikacie umieszcza się nad tekstem wyraz „DUPLIKAT”, pod tekstem wyrazy „oryginał podpisał” z podaniem imienia i nazwiska oraz stanowiska osoby, która podpisała oryginał, datę wydania duplikatu, pieczęć urzędową.

1) oświadczenie o posiadaniu pełnej zdolności do czynności prawnych oraz korzystaniu z pełni praw publicznych;

2) oświadczenie o niekaralności za przestępstwa przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi, za przestępstwo skarbowe oraz za czyn określony w rozdziale 9 ustawy.

2. Członkom i sekretarzowi Komisji za udział w wykonaniu zadań, o których mowa w art. 76c ust. 2 ustawy, przysługuje za poszczególny egzamin wynagrodzenie w wysokości dwukrotności minimalnego wynagrodzenia za pracę, ustalonego na podstawie przepisów o minimalnym wynagrodzeniu za pracę.

2. W przypadku, o którym mowa w art. 76f ust. 6 ustawy, organizator egzaminu dokonuje zwrotu opłaty egzaminacyjnej w terminie 14 dni od dnia otrzymania wniosku o zwrot opłaty egzaminacyjnej.

2. W przypadku utraty oryginału zaświadczenia Komisja, na wniosek osoby, która zdała egzamin z wynikiem pozytywnym, wydaje duplikat.

3. Duplikat zaświadczenia potwierdzającego zdanie egzaminu z wynikiem pozytywnym wystawia się według wzoru obowiązującego w okresie wystawienia oryginału zaświadczenia. Na duplikacie umieszcza się nad tekstem wyraz „DUPLIKAT”, pod tekstem wyrazy „oryginał podpisał”, z podaniem imienia i nazwiska oraz stanowiska osoby, która podpisała oryginał, i datę wydania duplikatu.

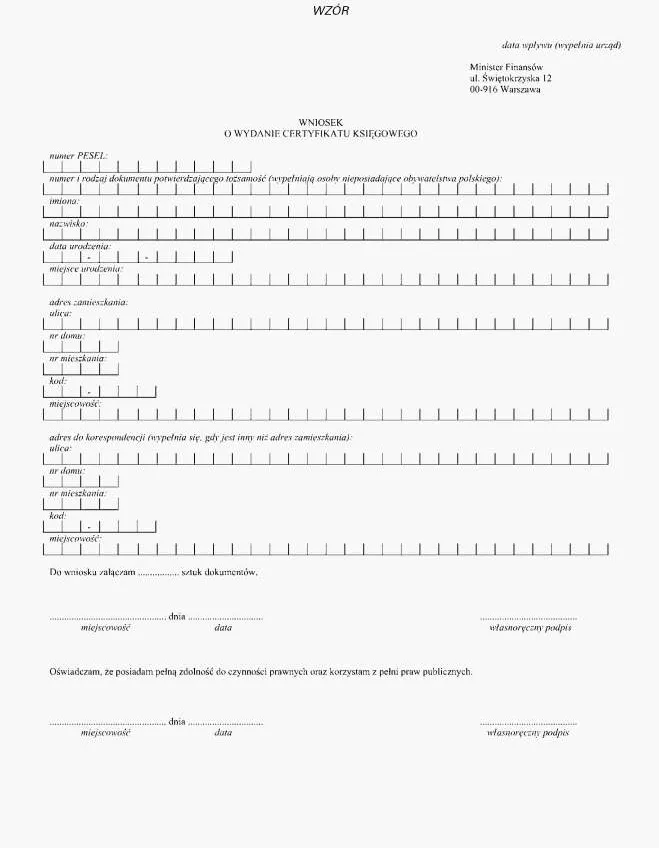

1) wniosek zawierający następujące dane: numer PESEL (a w przypadku osób nieposiadających obywatelstwa polskiego – numer i rodzaj dokumentu potwierdzającego tożsamość), imiona i nazwisko, numer certyfikatu księgowego;

2) oryginał lub kopię poświadczoną urzędowo dokumentu potwierdzającego konieczność dokonania zmiany danych w wykazie osób, które uzyskały certyfikat księgowy.

Minister Finansów: w z. E. Suchocka-Roguska

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 216, poz. 1592).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2003 r. Nr 60, poz. 535, Nr 124, poz. 1152, Nr 139, poz. 1324 i Nr 229, poz. 2276, z 2004 r. Nr 96, poz. 959, Nr 145, poz. 1535, Nr 146, poz. 1546 i Nr 213, poz. 2155, z 2005 r. Nr 10, poz. 66, Nr 184, poz. 1539 i Nr 267, poz. 2252, z 2006 r. Nr 157, poz. 1119 i Nr 208, poz. 1540, z 2008 r. Nr 63, poz. 393, Nr 144, poz. 900, Nr 171, poz. 1056, Nr 214, poz. 1343 i Nr 223, poz. 1466 oraz z 2009 r. Nr 42, poz. 341.

3) Niniejsze rozporządzenie poprzedzone było rozporządzeniem Ministra Finansów z dnia 18 lipca 2002 r. w sprawie uprawnień do usługowego prowadzenia ksiąg rachunkowych (Dz. U. Nr 120, poz. 1022, z 2003 r. Nr 210, poz. 2044 oraz z 2006 r. Nr 122, poz. 846), które utraciło moc z dniem 1 stycznia 2009 r. na podstawie art. 4 ust. 1 ustawy z dnia 18 marca 2008 r. o zmianie ustawy o rachunkowości (Dz. U. Nr 63, poz. 393 i Nr 223, poz. 1466).

Załączniki do rozporządzenia Ministra Finansów

z dnia 8 kwietnia 2009 r. (poz. 508)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

SZCZEGÓŁOWE ZADANIA ORGANIZATORA EGZAMINU, KOMISJI, PRZEWODNICZĄCEGO KOMISJI, SEKRETARZA KOMISJI ORAZ REGULAMIN DZIAŁANIA KOMISJI

§ 1. 1. Do zadań Komisji należy w szczególności:

1) przygotowanie pytań testowych oraz zadań sytuacyjnych z zakresu tematycznego, określonego w załączniku nr 6 do rozporządzenia (przynajmniej dwóch zestawów egzaminacyjnych);

2) opracowanie wzorca prawidłowych odpowiedzi;

3) zatwierdzanie zestawów egzaminacyjnych;

4) przeprowadzenie egzaminu, w tym kontrola samodzielności pracy uczestników egzaminu;

5) sprawdzenie i ocena testów egzaminacyjnych oraz zadań sytuacyjnych;

6) zatwierdzanie wyników egzaminów;

7) rozpatrywanie odwołań od wyników egzaminu;

8) przygotowanie sprawozdania z przeprowadzonego egzaminu i przedłożenie do akceptacji ministrowi właściwemu do spraw finansów publicznych.

2. Komisja może podjąć decyzję o publikacji, na stronie internetowej urzędu obsługującego ministra właściwego do spraw finansów publicznych, przykładowego zestawu egzaminacyjnego w celu zapoznania się z formą testów i zadań egzaminacyjnych.

§ 2. 1. Do zadań przewodniczącego Komisji należy w szczególności:

1) organizowanie, kierowanie i koordynowanie prac Komisji;

2) wyznaczanie zadań członkom i sekretarzowi Komisji;

3) zwoływanie i prowadzenie posiedzeń Komisji;

4) zatwierdzanie pytań i zadań przygotowanych przez członków Komisji, biorąc pod uwagę ich zgodność z zakresem tematycznym określonym w załączniku nr 6 do rozporządzenia;

5) podpisywanie zaświadczeń potwierdzających zdanie egzaminu z wynikiem pozytywnym.

2. W razie nieobecności przewodniczącego Komisji jego zadania wykonuje wyznaczony przez przewodniczącego członek Komisji.

§ 3. Do zadań sekretarza Komisji należy w szczególności:

1) przygotowywanie projektów dokumentów oraz pism Komisji, w tym uchwał, protokołów, odpowiedzi w przedmiocie odwołań od wyników egzaminu i zaświadczeń potwierdzających zdanie egzaminu z wynikiem pozytywnym;

2) sporządzanie i przekazywanie organizatorowi egzaminu list osób spełniających warunki, o których mowa w art. 76f ust. 2 pkt 1 ustawy;

3) informowanie na piśmie osób ubiegających się o zakwalifikowanie do egzaminu o nadanym im numerze ewidencyjnym, terminie i miejscu najbliższego egzaminu, a także o wysokości opłaty egzaminacyjnej oraz numerze konta, na które należy wnieść opłatę;

4) przygotowanie zestawów egzaminacyjnych;

5) zamieszczanie na stronie internetowej urzędu obsługującego ministra właściwego do spraw finansów publicznych zatwierdzonych przez Komisję wyników egzaminów;

6) udostępnianie do wglądu prac egzaminacyjnych uczestnikom egzaminów.

§ 4. 1. Komisja podejmuje decyzje w formie uchwał, na posiedzeniach, w obecności co najmniej połowy składu Komisji.

2. Komisja podejmuje uchwały zwykłą większością głosów. W przypadku równej liczby głosów decyduje głos przewodniczącego Komisji.

3. Uchwały Komisji podpisują wszyscy członkowie obecni na posiedzeniu.

4. Przewodniczący, członek lub sekretarz Komisji ma prawo zgłosić zdanie odrębne, które podlega zaprotokołowaniu.

5. Z posiedzeń Komisji sekretarz Komisji sporządza protokół, który podpisuje przewodniczący Komisji.

§ 5. Do zadań organizatora egzaminu należy w szczególności:

1) informowanie na piśmie osób zakwalifikowanych do egzaminu o dokładnym terminie egzaminu, a także o godzinie i miejscu przeprowadzania egzaminu;

2) sporządzanie list osób przystępujących do egzaminu, spełniających warunki, o których mowa w art. 76f ust. 2 ustawy;

3) powielanie formularzy egzaminacyjnych w sposób zapewniający ich poufność;

4) obsługa i zapewnienie niezbędnych warunków do przeprowadzenia egzaminu;

5) informowanie na piśmie uczestników egzaminu o wynikach egzaminu w terminie 7 dni od dnia ogłoszenia wyników;

6) przedłożenie ministrowi właściwemu do spraw finansów publicznych, w formie pisemnej, w terminie 21 dni od dnia egzaminu informacji o wykonanych zadaniach, a także o poniesionych kosztach, uzyskanych przychodach oraz końcowym stanie rozliczeń w związku z organizacją egzaminu.

Załącznik nr 5

SPOSÓB ORGANIZOWANIA I REGULAMIN PRZEPROWADZANIA EGZAMINU

§ 1. Egzamin przeprowadza się dla 60 do 90 osób, o których mowa w art. 76f ust. 3 ustawy.

§ 2. 1. Egzamin przeprowadza się w wydzielonej sali, w warunkach zapewniających zdającym samodzielność pracy pod nadzorem Komisji.

2. Przed wejściem na salę egzaminacyjną osoba przystępująca do egzaminu obowiązana jest okazać dowód osobisty lub inny dokument tożsamości zawierający numer PESEL (a w przypadku osób nieposiadających obywatelstwa polskiego – numer i rodzaj dokumentu potwierdzającego tożsamość) i własnoręcznym podpisem potwierdzić udział w egzaminie.

3. Przed rozpoczęciem egzaminu przewodniczący Komisji informuje osoby przystępujące do egzaminu o:

1) sposobie przeprowadzania egzaminu;

2) przepisach porządkowych obowiązujących w trakcie egzaminu;

3) zasadach dokonywania oceny udzielonych odpowiedzi;

4) terminie ogłoszenia wyników.

4. Termin ogłoszenia wyników egzaminu wyznacza przewodniczący Komisji na dzień przypadający nie później niż wciągu 14 dni od dnia jego przeprowadzenia.

5. Wyniki egzaminu zamieszczane są z wykorzystaniem numeru ewidencyjnego nadanego w momencie złożenia wniosku o zakwalifikowanie do egzaminu na stronie internetowej urzędu obsługującego ministra właściwego do spraw finansów publicznych. Osoba przystępująca do egzaminu otrzymuje od organizatora egzaminu pisemną informację o wyniku egzaminu.

§ 3. 1. Egzamin trwa 4 godziny. Czas rozpoczęcia i zakończenia egzaminu określa przewodniczący Komisji.

2. W trakcie egzaminu zdający może opuścić salę po uzyskaniu zgody przewodniczącego, członka lub sekretarza Komisji i przekazaniu mu pracy egzaminacyjnej wraz z dowodem osobistym lub innym dokumentem tożsamości. Czas nieobecności jest zaznaczany na pracy egzaminacyjnej.

3. W czasie egzaminu uczestnik może korzystać z przepisów prawa opublikowanych w dziennikach urzędowych lub zawartych w zbiorach przepisów bez komentarzy oraz z urządzeń ułatwiających liczenie (kalkulatorów), z wyjątkiem urządzeń posiadających funkcje gromadzenia, przetwarzania i przenoszenia danych.

4. Komisja może wykluczyć z egzaminu osobę, która podczas egzaminu narusza przepisy porządkowe obowiązujące w trakcie egzaminu lub korzysta z materiałów innych niż określone w ust. 3.

5. Po zakończeniu egzaminu uczestnik zwraca pracę egzaminacyjną oraz zaklejoną kopertę z danymi osobowymi, które są oznaczane przez Komisję anonimowym numerem identyfikacyjnym.

6. Nie podlegają ocenie prace egzaminacyjne, które:

1) zawierają inne poza przydzielonym numerem identyfikacyjnym elementy pozwalające na identyfikację autora pracy;

2) nie zawierają kompletnych arkuszy z testami egzaminacyjnymi oraz z zadaniami sytuacyjnymi;

3) są rozwiązane w sposób nietrwały lub nieczytelny.

§ 4. 1. Egzamin obejmuje trzy bloki tematyczne, za które można uzyskać następujące maksymalne liczby punktów:

1) rachunkowość – 130 punktów;

2) prawo podatkowe – 60 punktów;

3) ubezpieczenia społeczne oraz podstawy prawa cywilnego i gospodarczego – 40 punktów.

2. W skład każdego z bloków wchodzi następująca liczba pytań testowych i zadań sytuacyjnych:

1) rachunkowość – 30 pytań testowych i od 3 do 6 zadań sytuacyjnych;

2) prawo podatkowe – 10 pytań testowych i od 2 do 4 zadań sytuacyjnych;

3) ubezpieczenia społeczne oraz podstawy prawa cywilnego i gospodarczego – 10 pytań testowych i od 1 do 3 zadań sytuacyjnych.

3. Każde pytanie testowe oceniane jest w następujący sposób:

1) odpowiedź prawidłowa – dwa punkty;

2) odpowiedź nieprawidłowa – minus jeden punkt;

3) brak odpowiedzi – zero punktów.

4. Każde zadanie sytuacyjne jest oceniane w ramach skali podanej w tym zadaniu. Ocena zadania sytuacyjnego uwzględnia w szczególności spójność odpowiedzi, stopień rozwiązania zadania oraz znajomość przepisów prawa.

5. Wynik bloku tematycznego stanowi suma punktów dodatnich, uzyskanych za odpowiedzi prawidłowe udzielone na pytania testowe i uzyskanych za rozwiązanie zadań sytuacyjnych, pomniejszona o punkty ujemne za odpowiedzi nieprawidłowe z pytań testowych.

6. Warunkiem zdania egzaminu jest uzyskanie co najmniej 60 % maksymalnej liczby punktów z każdego bloku tematycznego.

§ 5. 1. W przypadku niezaliczenia egzaminu uczestnik w terminie 14 dni od dnia ogłoszenia wyników egzaminu ma prawo wglądu do pracy egzaminacyjnej.

2. Praca egzaminacyjna udostępniana jest w siedzibie urzędu obsługującego ministra właściwego do spraw finansów publicznych, w obecności sekretarza

Komisji oraz co najmniej jednego pracownika urzędu obsługującego ministra właściwego do spraw finansów publicznych.

§ 6. 1. W terminie 21 dni od dnia ogłoszenia wyników uczestnik egzaminu ma prawo do pisemnego odwołania się od wyniku egzaminu do Komisji.

2. Wniesione odwołanie podlega rozpatrzeniu przez Komisję w terminie 30 dni od jego otrzymania. O podjętym rozstrzygnięciu przewodniczący Komisji powiadamia niezwłocznie uczestnika egzaminu.

Załącznik nr 6

ZAKRES ZAGADNIEŃ OBJĘTYCH EGZAMINEM SPRAWDZAJĄCYM KWALIFIKACJE OSÓB UBIEGAJĄCYCH SIĘ O UPRAWNIENIA DO USŁUGOWEGO PROWADZENIA KSIĄG RACHUNKOWYCH

I. Rachunkowość

1. Przedmiot, zakres i zasady rachunkowości:

1) teoretyczne podstawy rachunkowości;

2) podstawowe pojęcia rachunkowości;

3) podstawowe cechy jakościowe rachunkowości;

4) nadrzędne zasady rachunkowości;

5) zasady pomiaru i klasyfikacji informacji w rachunkowości;

6) organizacja rachunkowości jednostki.

2. Prowadzenie ksiąg rachunkowych:

1) zakres podmiotowy jednostek zobowiązanych do prowadzenia ksiąg rachunkowych;

2) dokumentacja zasad (polityki) rachunkowości;

3) dowody księgowe;

4) dziennik;

5) konta księgi głównej i ksiąg pomocniczych;

6) zestawienie obrotów i sald kont księgi głównej oraz sald ksiąg pomocniczych;

7) otwieranie i zamykanie ksiąg rachunkowych;

8) poprawianie błędów stwierdzonych w dowodach i zapisach księgowych;

9) ochrona i zasady przechowywania dokumentacji (dowodów, ksiąg rachunkowych, sprawozdań finansowych);

10) stosowanie techniki komputerowej przy prowadzeniu ksiąg rachunkowych;

11) miejsce prowadzenia ksiąg rachunkowych.

3. Inwentaryzacja składników aktywów i pasywów:

1) metody i terminy przeprowadzania inwentaryzacji;

2) ujęcie w księgach rachunkowych stwierdzonych różnic inwentaryzacyjnych.

4. Wycena bieżąca, bilansowa i podatkowa poszczególnych składników aktywów i pasywów oraz ujęcie w księgach rachunkowych różnic z tej wyceny.

5. Zasady ewidencji zdarzeń, w tym operacji gospodarczych, dotyczących:

1) rzeczowych i finansowych aktywów trwałych;

2) rzeczowych i finansowych aktywów obrotowych;

3) aktualizacji wartości aktywów;

4) kapitałów (funduszy) własnych w jednostkach różnego typu (spółki handlowe, spółdzielnie, fundacje, stowarzyszenia i inne);

5) zobowiązań, rezerw na zobowiązania i zobowiązań warunkowych;

6) rozliczeń międzyokresowych przychodów i kosztów;

7) przychodów i kosztów z działalności operacyjnej;

8) przychodów i kosztów finansowych;

9) zysków i strat nadzwyczajnych;

10) obowiązkowych zmniejszeń zysku (zwiększeń straty).

6. Ujęcie w księgach rachunkowych zdarzeń powstałych (ujawnionych) po dniu bilansowym.

7. Rachunkowość jednostek w szczególnych sytuacjach: rozpoczęcie działalności, przekształcenie, postępowanie naprawcze, likwidacja, upadłość.

8. Zasady ustalania wyniku finansowego oraz dochodu (straty) na potrzeby podatkowe.

9. Podział i rozliczenie wyniku finansowego.

10. Sprawozdania finansowe:

1) ogólne zasady sporządzania sprawozdań finansowych;

2) zakres informacyjny rocznego sprawozdania finansowego, w tym:

a) bilansu,

b) rachunku zysków i strat,

c) rachunku przepływów pieniężnych,

d) informacji dodatkowej,

e) zestawienia zmian w kapitale (funduszu) własnym;

3) obowiązek sporządzania i zakres informacyjny sprawozdania z działalności jednostki;

4) tryb i terminy sporządzania, badania, zatwierdzania i ogłaszania sprawozdań finansowych.

11. Odpowiedzialność za prowadzenie ksiąg rachunkowych oraz sporządzanie, badanie i ogłaszanie sprawozdań finansowych.

12. Rachunek kosztów i elementy rachunkowości zarządczej:

1) porównanie rachunkowości finansowej i zarządczej;

2) pojęcie kosztów i kryteria ich klasyfikacji;

3) koszty wytworzenia produktów;

4) metody kalkulacji kosztu jednostkowego;

5) koszty produkcji niezakończonej;

6) koszty niewykorzystanych zdolności produkcyjnych;

7) modele rachunku kosztów (rachunek kosztów pełnych i zmiennych).

13. Podstawowe zasady zawodowej etyki w rachunkowości.

II. Prawo podatkowe

1. Pojęcie podatku.

2. System podatków w Polsce.

3. Organizacja organów podatkowych oraz elementy procedury postępowania podatkowego, kontroli podatkowej i czynności sprawdzających.

4. Podatki pośrednie:

1) podatek od towarów i usług (zakres podmiotowy i przedmiotowy, obowiązek podatkowy, miejsce świadczenia, podstawa opodatkowania, stawki, zwolnienia, odliczanie i zwrot podatku, odliczanie częściowe, rejestracja, deklaracje i informacje podsumowujące, zapłata podatku, dokumentacja, procedury szczególne);

2) podatek akcyzowy (zakres podmiotowy i przedmiotowy, obowiązek podatkowy, podstawa opodatkowania, stawki, zwolnienia, deklaracje podatkowe).

5. Podatki bezpośrednie:

1) podatek dochodowy od osób prawnych (podmiot i przedmiot opodatkowania, przychody, koszty uzyskania przychodów, zwolnienia, podstawa opodatkowania i wysokość podatku, w tym ulgi i odliczenia, pobór podatku, deklaracje podatkowe);

2) podatek dochodowy od osób fizycznych (podmiot i przedmiot opodatkowania, źródła przychodów, zwolnienia przedmiotowe, koszty uzyskania przychodów, szczególne zasady ustalania dochodu, podstawa obliczenia i wysokość podatku, w tym ulgi i odliczenia, pobór podatku, zaliczki na podatek, w tym pobierane przez płatnika, zeznania i inne deklaracje podatkowe, formy i zasady opodatkowania dochodów (przychodów) z działalności gospodarczej i rodzaje prowadzonej ewidencji podatkowej).

6. Podatki i opłaty stanowiące dochód jednostek samorządu terytorialnego:

1) podatek od nieruchomości, podatek rolny, podatek leśny, podatek od środków transportowych, podatek od czynności cywilnoprawnych oraz podatek od spadków i darowizn (podmiot i przedmiot opodatkowania, podstawa opodatkowania, stawki, zwolnienia i ulgi);

2) opłaty lokalne: targowa, miejscowa, uzdrowiskowa oraz od posiadania psów (podmiot, przedmiot i stawki);

3) opłata skarbowa (podmiot, przedmiot, stawki i zwolnienia);

4) zakres władztwa podatkowego gmin.

III. Ubezpieczenia społeczne

1. System ubezpieczeń społecznych:

1) zasady podlegania ubezpieczeniom społecznym;

2) zasady ustalania składek na ubezpieczenia społeczne oraz podstaw ich wymiaru;

3) zasady, tryb i terminy:

a) zgłoszeń do ubezpieczeń społecznych,

b) prowadzenia ewidencji ubezpieczonych i płatników składek,

c) rozliczania składek na ubezpieczenia społeczne oraz zasiłków z ubezpieczeń chorobowego i wypadkowego,

d) opłacania składek na ubezpieczenia społeczne;

4) zasady prowadzenia kont ubezpieczonych oraz kont płatników składek;

5) zasady kontroli wykonywania zadań z zakresu ubezpieczeń społecznych.

2. Zasady naliczania składek z tytułu ubezpieczenia zdrowotnego.

IV. Podstawy prawa cywilnego i gospodarczego

1. Podstawy prawa pracy: stosunek pracy i związane z nim obowiązki pracodawcy i pracownika.

2. Podstawy prawa cywilnego:

1) przepisy ogólne prawa cywilnego:

a) formy wymagane dla ważności czynności prawnych,

b) terminy,

c) przedawnienie roszczeń;

2) własność i inne prawa rzeczowe;

3) zobowiązania.

3. Podstawy prawa handlowego i działalności gospodarczej:

1) podstawowe pojęcia;

2) powstawanie, funkcjonowanie i likwidacja (spółki handlowe, spółdzielnie, fundacje, stowarzyszenia i inne).

4. Podstawowe formy współpracy między przedsiębiorcą a instytucjami finansowymi (banki, fundusze inwestycyjne, zakłady ubezpieczeń, instrumenty rynku kapitałowego).

Załącznik nr 7

- Data ogłoszenia: 2009-04-21

- Data wejścia w życie: 2009-05-06

- Data obowiązywania: 2009-05-06

- Dokument traci ważność: 2014-08-10

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA