REKLAMA

Dziennik Ustaw - rok 2009 nr 32 poz. 251

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 26 lutego 2009 r.

w sprawie dokumentu dostawy wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, ewidencji tych wyrobów oraz wykazu środków skażających alkohol etylowy służącego do stosowania zwolnień od akcyzy

Na podstawie art. 38 ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. z 2009 r. Nr 3, poz. 11) zarządza się, co następuje:

1) wzór i sposób stosowania dokumentu dostawy wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, zwanego dalej „dokumentem dostawy”, oraz podmioty, które go wystawiają;

2) szczegółowy zakres danych, jakie powinna zawierać ewidencja wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie i sposób jej prowadzenia;

3) wykaz, ilość oraz warunki stosowania środków skażających alkohol etylowy wykorzystywany do produkcji produktów nieprzeznaczonych do spożycia przez ludzi, służący do stosowania zwolnień od akcyzy.

1) ewidencja – ewidencję wyrobów akcyzowych objętych zwolnieniem od akcyzy, o której mowa w art. 32 ust. 5 pkt 3 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym;

2) podmiot prowadzący ewidencję – podmiot prowadzący skład podatkowy, zarejestrowanego handlowca, podmiot pośredniczący oraz podmiot zużywający prowadzący działalność gospodarczą z użyciem wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie;

3) wyroby zwolnione – wyroby akcyzowe objęte zwolnieniem od akcyzy ze względu na ich przeznaczenie, o których mowa w art. 32 ust. 1 i 4 ustawy wymienionej w pkt 1.

1) podmiot prowadzący skład podatkowy – w przypadku dostarczania wyrobów zwolnionych z jego składu podatkowego do podmiotu pośredniczącego lub podmiotu zużywającego;

2) podmiot pośredniczący – w przypadku importu przez niego wyrobów zwolnionych oraz w przypadku dostarczania od niego wyrobów zwolnionych do podmiotu zużywającego;

3) zarejestrowanego handlowca – w przypadku dostarczania od niego wyrobów zwolnionych nabytych wewnątrzwspólnotowo do podmiotu zużywającego;

4) podmiot zużywający – w przypadku importu przez niego wyrobów zwolnionych.

2. Dokument dostawy jest wystawiany w trzech egzemplarzach, z których:

1) jeden jest przeznaczony dla podmiotu pośredniczącego lub podmiotu zużywającego, któremu dostarczono wyroby zwolnione;

2) drugi jest dołączany do przemieszczanych wyrobów zwolnionych i po potwierdzeniu ich odbioru przez podmiot pośredniczący lub podmiot zużywający jest niezwłocznie zwracany podmiotowi, który wystawił dokument dostawy;

3) trzeci jest przechowywany w siedzibie lub miejscu zamieszkania podmiotu, który wystawił dokument dostawy.

3. W przypadku importu wyrobów zwolnionych przez podmiot zużywający dokument dostawy jest wystawiany w dwóch egzemplarzach, z których jeden jest dołączany do przemieszczanych wyrobów zwolnionych, a drugi jest przechowywany w siedzibie lub miejscu zamieszkania podmiotu zużywającego. Po dostarczeniu wyrobów zwolnionych do miejsca odbioru podmiot zużywający dokonuje na dokumencie dostawy dołączonym do przemieszczanych wyrobów zwolnionych potwierdzenia ich odbioru i dołącza go do przechowywanego egzemplarza tego dokumentu.

4. W przypadku zaginięcia lub zniszczenia egzemplarza dokumentu dostawy podmiot, który go utracił, jest obowiązany niezwłocznie poinformować o tym właściwego naczelnika urzędu celnego. Za zgodą właściwego naczelnika urzędu celnego podmiot, który wystawił dokument dostawy, może sporządzić duplikat zagubionego lub zniszczonego egzemplarza. Duplikat egzemplarza dokumentu dostawy oznacza się na jego pierwszej stronie napisem „DUPLIKAT”.

5. Podmiot, który wystawił dokument dostawy, sporządza miesięczne zestawienie wystawionych dokumentów dostawy, w dwóch egzemplarzach, z których jeden przekazuje właściwemu naczelnikowi urzędu celnego, w terminie do 10. dnia miesiąca następującego po miesiącu, którego dotyczy zestawienie.

6. Zestawienie, o którym mowa w ust. 5, powinno określać datę jego sporządzenia, nazwę i siedzibę podmiotu sporządzającego zestawienie, wykaz wystawionych dokumentów dostawy, a także dane dotyczące podmiotów, którym dostarczono wyroby zwolnione, oraz rodzaj, ilość i przeznaczenie tych wyrobów.

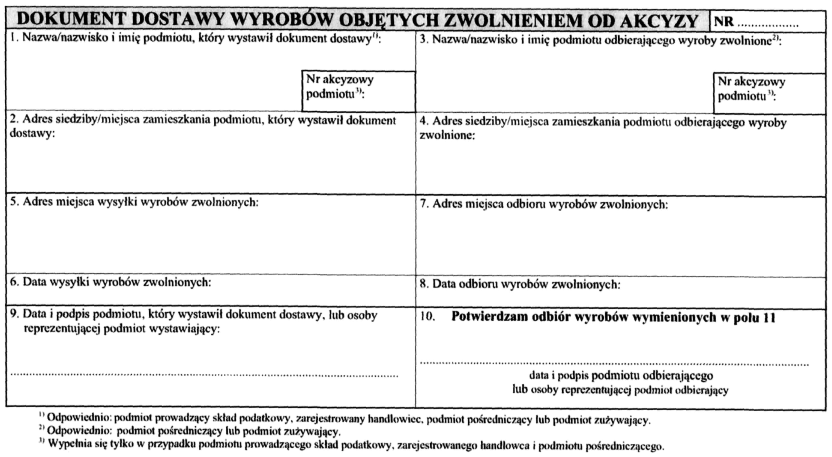

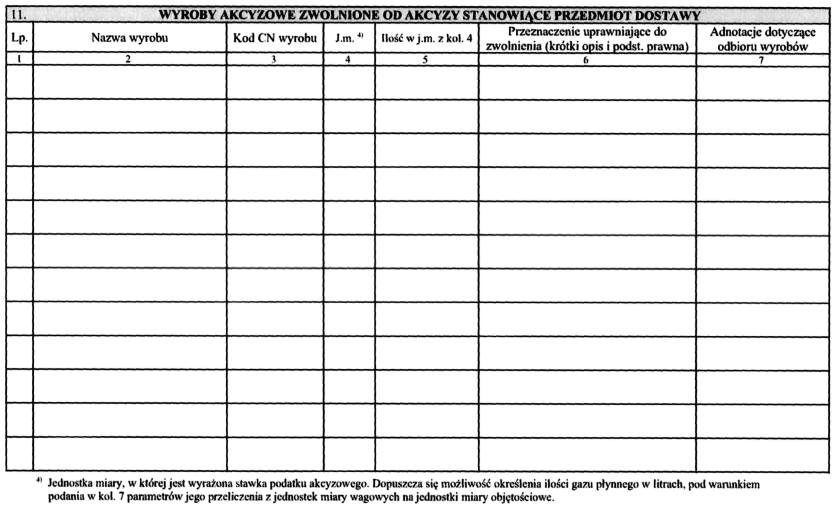

7. Wzór dokumentu dostawy określa załącznik nr 1 do rozporządzenia.

1) aktualną ilość, wyrażoną w jednostkach miary stosowanych przy obliczeniu akcyzy:

a) wyrobów zwolnionych wyprowadzonych ze składu podatkowego i dostarczonych do podmiotu zużywającego lub podmiotu pośredniczącego, lub zużytych w składzie podatkowym przez podmiot prowadzący skład podatkowy występujący jako podmiot zużywający – w przypadku podmiotu prowadzącego skład podatkowy,

b) wyrobów zwolnionych dostarczonych ze składu podatkowego lub importowanych oraz wyrobów zwolnionych dostarczonych do podmiotu zużywającego – w przypadku podmiotu pośredniczącego,

c) wyrobów zwolnionych dostarczonych ze składu podatkowego, dostarczonych przez podmiot pośredniczący lub zarejestrowanego handlowca oraz wyrobów zwolnionych importowanych – w przypadku podmiotu zużywającego,

d) wyrobów zwolnionych nabytych wewnątrzwspólnotowo oraz wyrobów zwolnionych zużytych przez zarejestrowanego handlowca występującego jako podmiot zużywający lub dostarczonych do podmiotu zużywającego – w przypadku zarejestrowanego handlowca;

2) datę wystania lub odbioru wyrobów zwolnionych;

3) dane niezbędne do ustalenia miejsca odbioru wyrobów zwolnionych – w przypadku podmiotu pośredniczącego, podmiotu zużywającego i zarejestrowanego handlowca;

4) datę i numery identyfikujące dokument dostawy lub inny dokument, na podstawie którego wyroby zwolnione zostały wyprowadzone ze składu podatkowego, dostarczone, zużyte, importowane lub nabyte wewnątrzwspólnotowo.

2. W ewidencji określa się w szczególności:

1) datę wyprowadzenia ze składu podatkowego, dostarczenia, zużycia, importu lub nabycia wewnątrzwspólnotowego wyrobów zwolnionych;

2) dane dotyczące wyrobów zwolnionych, odpowiednio, wyprowadzonych ze składu podatkowego, dostarczonych, zużytych, importowanych lub nabytych wewnątrzwspólnotowo:

a) opis wyrobów oraz ich kod CN,

b) numery identyfikacyjne, liczbę i rodzaj opakowań,

c) podstawę prawną dokonanego zwolnienia od akcyzy,

d) ilość wyrobów zwolnionych w jednostkach miary stosowanych przy obliczeniu akcyzy;

3) łączną ilość wyrobów zwolnionych według kodów CN, wyprowadzonych ze składu podatkowego, dostarczonych, zużytych, importowanych lub nabytych wewnątrzwspólnotowo, obliczoną narastająco od początku roku kalendarzowego;

4) ilość wyrobów zwolnionych i datę ich dostarczenia przez podmiot pośredniczący lub zarejestrowanego handlowca podmiotowi zużywającemu – w przypadku podmiotu pośredniczącego i zarejestrowanego handlowca;

5) ilość wyrobów zwolnionych i datę ich zużycia na cele uprawniające do zwolnienia – w przypadku podmiotu zużywającego oraz podmiotu prowadzącego skład podatkowy i zarejestrowanego handlowca, występujących jako podmioty zużywające;

6) łączną ilość wyrobów zwolnionych, o których mowa w pkt 4 i 5, według kodów CN – obliczoną narastająco od początku roku kalendarzowego;

7) datę wystawienia i numery identyfikujące dokument dostawy wystawiony przez podmiot prowadzący ewidencję – w przypadku przemieszczania wyrobów zwolnionych przez ten podmiot do podmiotu pośredniczącego lub zużywającego.

3. W przypadku określenia w dokumencie dostawy ilości gazu płynnego dostarczanego do podmiotu zużywającego w litrach dopuszcza się możliwość określenia w ewidencji jego ilości również w litrach, pod warunkiem podania w niej parametrów jego przeliczenia z jednostek miary wagowych na jednostki miary objętościowe.

1) przed wyprowadzeniem wyrobów zwolnionych ze składu podatkowego;

2) niezwłocznie po odebraniu dostarczonych, importowanych lub nabytych wewnątrzwspólnotowo wyrobów zwolnionych, nie później jednak niż następnego dnia po ich odebraniu;

3) niezwłocznie po zużyciu wyrobów zwolnionych przez podmiot zużywający oraz podmiot prowadzący skład podatkowy i zarejestrowanego handlowca, występujących jako podmioty zużywające, nie później jednak niż następnego dnia po ich zużyciu;

4) niezwłocznie po wystawieniu dokumentu dostawy, nie później jednak niż następnego dnia po jego wystawieniu.

2. Ewidencję prowadzi się dla okresów obejmujących rok kalendarzowy. Dane do ewidencji wpisuje się chronologicznie.

3. Ewidencja powinna być przechowywana w składzie podatkowym, w miejscu odbioru wyrobów akcyzowych przez zarejestrowanego handlowca albo w siedzibie lub miejscu zamieszkania podmiotu pośredniczącego lub podmiotu zużywającego, na terytorium kraju.

2. Karty ewidencji numeruje się kolejno od numeru jeden i opatruje stemplem podmiotu prowadzącego ewidencję.

3. Naczelnik właściwego urzędu celnego opatruje zszycie plombą, a ewidencję opisuje przez wskazanie liczby kart oraz podpisuje.

1) programu komputerowego zapewniającego wgląd w treść dokonywanych zapisów, umożliwiającego przechowywanie danych w sposób chroniący je przed zatarciem lub zniekształceniem, uniemożliwiającego usuwanie dokonanych zapisów oraz pozwalającego na drukowanie zapisów w porządku chronologicznym;

2) szczegółowej pisemnej instrukcji obsługi programu komputerowego, o którym mowa w pkt 1.

2. Podmiot prowadzący ewidencję jest obowiązany do przechowywania kopii ewidencji zapisanej na informatycznych nośnikach danych w sposób chroniący dane przed zatarciem, usunięciem lub zniekształceniem oraz w formie wydruku sporządzanego za okresy jednodniowe.

3. Do ewidencji w formie elektronicznej stosuje się przepis § 6 ust. 3.

2. Środek skażający określony w załączniku nr 2 do rozporządzenia w lp. 25 (benzoesan denatonium) może być stosowany wyłącznie jako środek skażający alkohol etylowy wykorzystywany do produkcji produktów nieprzeznaczonych do spożycia przez ludzi, z wyłączeniem rozpuszczalników i rozcieńczalników złożonych organicznych pozostałych, zawierających w swym składzie alkohol etylowy, oznaczonych kodem CN ex 3814 00 90, środków zapobiegających zamarzaniu i pozostałych płynów usuwających oblodzenie, zawierających w swym składzie alkohol etylowy, oznaczonych kodem CN ex 3820 00 00 oraz produktów ułatwiających rozpalanie ognia, zawierających w swym składzie alkohol etylowy, bez względu na kod CN, nie dłużej niż do dnia 30 czerwca 2009 r.

Minister Finansów: J. Vincent-Rostowski

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 16 listopada 2007 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 216, poz. 1592).

Załączniki do rozporządzenia Ministra Finansów

z dnia 26 lutego 2009 r. (poz. 251)

Załącznik nr 1

WZÓR DOKUMENTU DOSTAWY

Załącznik nr 2

WYKAZ ŚRODKÓW SKAŻAJĄCYCH ALKOHOL ETYLOWY WYKORZYSTYWANY DO PRODUKCJI PRODUKTÓW NIEPRZEZNACZONYCH DO SPOŻYCIA PRZEZ LUDZI, SŁUŻĄCY DO STOSOWANIA ZWOLNIEŃ Z AKCYZY

| Lp. | Środek skażający | Minimalny dodatek do 1 hl alkoholu 100% vol |

| 1 | 2 | 3 |

| 1 | Aceton | 3000 ml |

| 2 | Alkohol benzylowy | 3000 ml |

| 3 | Alkohol butylowy | 5000 ml |

| 4 | Alkohol izopropylowy (propan-2-ol) | 10000 ml |

| 5 | Benzyna silnikowa | 3000 ml |

| 6 | Bromek lub chlorek etylu | 300 ml |

| 7 | Eter etylo-tert-butylowy | 3000 ml |

| 8 | Eter dictylowy | 3000 ml |

| 9 | Ftalan dietylu | 1000 ml |

| 10 | Keton etylowo-metyIowy | 3000 ml |

| 11 | Mieszanina acetonu i | 2000 ml |

|

| benzoesanu denalonium | 1 g |

| 12 | Mieszanina alkoholu izopropylowego (propan-2-ol) i | 6000 ml |

|

| benzoesanu denaionium | 1 g |

| 13 | Mieszanina ketonu etylowo-metylowego i | 2000 ml |

|

| benzoesanu denaionium | 1 g |

| 14 | Mieszanina glukonianu chlorheksydyny 20 % roztworu wodnego (chlorhexidinum gluconicum) | 1000 ml |

|

| i ftalanu dietylu | 800 ml |

| 15 | Mieszanina jodu krystalicznego | 100 g |

|

| i ftalanu dietylu | 800 ml |

| 16 | Mieszanina kwasu salicylowego | 2000 g |

|

| i ftalanu dietylu | 800 ml |

| 17 | Mieszanina olejku eterycznego lub kompozycji zapachowej niekonsumpcyjnej | 1000 g |

|

| i alkoholu izopropylowego (propan-2-ol) | 6000 ml |

| 18 | Mieszanina oleju rycynowego | 1000 ml |

|

| i ftalanu dietylu | 800 ml |

| 19 | Nafta – frakcja naftowa z destylacji zachowawczej | 2000 ml |

| 20 | Nipagina (aseptina) | 3000 g |

| 21 | Octan etylu | 5000 ml |

| 22 | Ogólny środek skażający | 500 ml |

| 23 | Szelak | 3000 g |

| 24 | Toluol lub toluen | 3000 ml |

| 25 | Benzoesan denatonium (dopuszczone jest stosowanie roztworów benzoesanu denatonium w etanolu lub alkoholu tert-butylowym po uprzednim przeliczeniu dawki na czysty składnik) | 2g |

- Data ogłoszenia: 2009-02-27

- Data wejścia w życie: 2009-03-01

- Data obowiązywania: 2010-05-11

- Dokument traci ważność: 2010-09-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 lipca 2009 r. zmieniające rozporządzenie w sprawie dokumentu dostawy wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, ewidencji tych wyrobów oraz wykazu środków skażających alkohol etylowy służącego do stosowania zwolnień od akcyzy

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 28 kwietnia 2010 r. zmieniające rozporządzenie w sprawie dokumentu dostawy wyrobów akcyzowych objętych zwolnieniem od akcyzy ze względu na ich przeznaczenie, ewidencji tych wyrobów oraz wykazu środków skażających alkohol etylowy służącego do stosowania zwolnień od akcyzy

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA