REKLAMA

Dziennik Ustaw - rok 2006 nr 243 poz. 1763

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 18 grudnia 2006 r.

w sprawie pobierania przez płatników podatku od spadków i darowizn

Na podstawie art. 18 ust. 5 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2004 r. Nr 142, poz. 1514, z późn. zm.2)) zarządza się, co następuje:

1) sposób pobierania podatku przez płatników, w tym w szczególności czynności związane z poborem podatku, zakres pouczeń udzielanych podatnikom oraz treść rejestru podatku;

2) wzór deklaracji o wysokości pobranego i wpłaconego przez płatnika podatku oraz szczegółowy zakres danych w nim zawartych;

3) sposób sporządzania informacji o łącznej kwocie podatku należnego poszczególnym gminom.

1) ustawie – rozumie się przez to ustawę z dnia 28 lipca 1983 r. o podatku od spadków i darowizn;

2) organie podatkowym – rozumie się przez to naczelnika urzędu skarbowego;

3) podatku – rozumie się przez to podatek od spadków i darowizn.

1) darowizny – określają przedmiot darowizny, jej wartość, grupę podatkową wynikającą z osobistego stosunku łączącego obdarowanego z darczyńcą;

2) nieodpłatnego zniesienia współwłasności – określają przedmiot czynności, wartość rzeczy lub prawa majątkowego w części przekraczającej wartość udziału we współwłasności przysługującego nabywcy przed jej zniesieniem, grupę podatkową wynikającą z osobistego stosunku łączącego zbywcę z nabywcą.

1) liczbę porządkową;

2) datę sporządzenia aktu notarialnego;

3) numer repertorium A;

4) datę wpisania do rejestru aktu notarialnego;

5) imię i nazwisko oraz miejsce zamieszkania podatnika;

6) numer identyfikacji podatkowej (jeżeli podatnik go posiada);

7) zwięzłe określenie treści czynności;

8) wartość przedmiotu czynności;

9) miejsce położenia nieruchomości stanowiącej przedmiot tej czynności (miejscowość, gmina, powiat, województwo);

10) grupę podatkową wynikającą z osobistego stosunku łączącego strony czynności;

11) kwotę pobranego podatku albo podstawę prawną jego niepobrania;

12) uwagi.

2. Płatnicy w rejestrze podatku:

1) dokonują podsumowania kwoty podatku pobranego w każdym miesiącu, za jaki dokonywane jest rozliczenie podatku z organem podatkowym;

2) odnotowują w rubryce „uwagi” kwotę podatku przekazanego na rachunek bankowy organu podatkowego, datę wpłaty i okres, którego wpłata dotyczy.

3. Rejestr podatku może być zastąpiony przez repertorium A, przewidziane przepisami o prowadzeniu ksiąg notarialnych oraz przekazywaniu na przechowanie dokumentów. Przepisy dotyczące rejestru stosuje się odpowiednio do repertorium zastępującego rejestr.

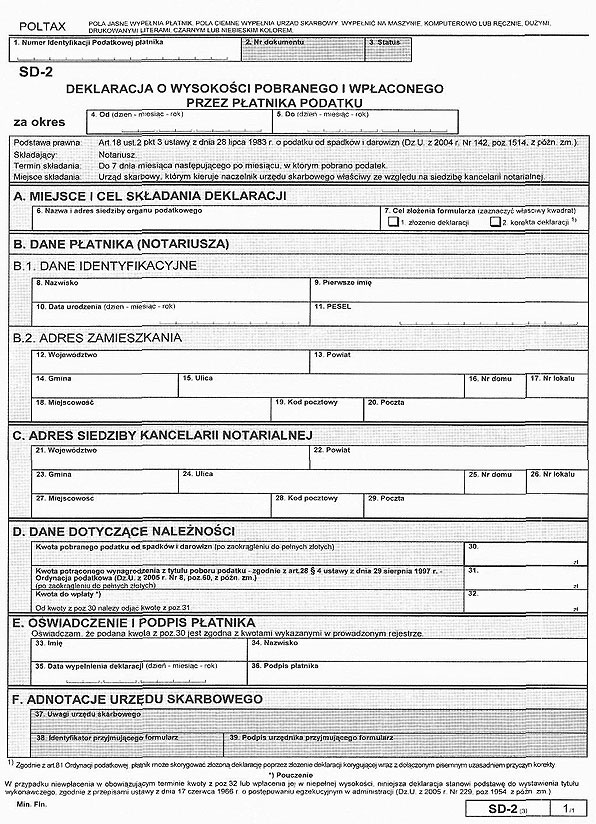

1) miejsce i cel składania deklaracji;

2) dane płatnika;

3) adres siedziby kancelarii notarialnej;

4) dane dotyczące należności;

5) oświadczenie i podpis płatnika.

2. Wzór deklaracji o wysokości pobranego i wpłaconego przez płatnika podatku określa załącznik do rozporządzenia.

1) skutkach przewidzianych w ustawie z dnia 10 września 1999 r. – Kodeks karny skarbowy (Dz. U. Nr 83, poz. 930, z późn. zm.3)) w razie podania nieprawdy lub zatajenia prawdy, przez co podatek narażony jest na uszczuplenie;

2) przysługującym organowi podatkowemu prawie do określenia, podwyższenia lub obniżenia wartości przedmiotu czynności prawnej;

3) ciążącym na podatniku obowiązku zapłaty podatku w przypadku określenia lub podwyższenia wartości przedmiotu czynności przez organ podatkowy.

2. Informacja zawiera:

1) liczbę porządkową;

2) nazwę gminy, na której rachunek podatek ma zostać przekazany;

3) łączną kwotę podatku należnego poszczególnym gminom;

4) numery repertorium A, pod którymi wpisane są czynności, z tytułu których podatek jest należny poszczególnym gminom.

Minister Finansów: Z. Gilowska

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 18 lipca 2006 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 131, poz. 908 i Nr 169, poz. 1204).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2004 r. Nr 146, poz. 1546, z 2005 r. Nr 143, poz. 1199 i Nr 169, poz. 1418 oraz z 2006 r. Nr 222, poz. 1629.

3) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2000 r. Nr 60, poz. 703 i Nr 62, poz. 717, z 2001 r. Nr 11, poz. 82 i Nr 106, poz. 1149, z 2002 r. Nr 41, poz. 365, Nr 74, poz. 676, Nr 89, poz. 804, Nr 141, poz. 1178 i Nr 213, poz. 1803, z 2003 r. Nr 84, poz. 774, Nr 137, poz. 1302 i Nr 162, poz. 1569, z 2004 r. Nr 29, poz. 257, Nr 68, poz. 623, Nr 93, poz. 894, Nr 97, poz. 963 i Nr 173, poz. 1808, z 2005 r. Nr 130, poz. 1090, Nr 143, poz. 1199, Nr 177, poz. 1468 i Nr 178, poz. 1479 oraz z 2006 r. Nr 79, poz. 546, Nr 104, poz. 708, Nr 191, poz. 1413 i Nr 225, poz. 1635.

4) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów i Ministra Sprawiedliwości z dnia 3 sierpnia 2006 r. w sprawie sposobu pobierania przez notariuszy podatku od spadków i darowizn oraz wzoru deklaracji o wysokości podatku pobranego i wpłaconego przez notariuszy (Dz. U. Nr 143, poz. 1035).

Załącznik do rozporządzenia Ministra Finansów

z dnia 18 grudnia 2006 r (poz. 1763)

- Data ogłoszenia: 2006-12-27

- Data wejścia w życie: 2007-01-01

- Data obowiązywania: 2012-01-01

- Dokument traci ważność: 2013-01-29

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA