REKLAMA

Dziennik Ustaw - rok 2005 nr 170 poz. 1426

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 19 sierpnia 2005 r.

w sprawie sprawozdawczości budżetowej

Na podstawie art. 15 ust. 2 pkt 1, 2 i 5 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. z 2003 r. Nr 15, poz. 148, z późn.zm.1)) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) rodzaje, formy, terminy i zasady sporządzania sprawozdań budżetowych z wykonania budżetów jednostek samorządu terytorialnego oraz z wykonania planów finansowych:

a) jednostek budżetowych, a w przypadku gdy jednostka budżetowa dysponuje rachunkiem dochodów własnych – również z dochodów własnych i wydatków nimi sfinansowanych,

b) zakładów budżetowych, gospodarstw pomocniczych jednostek budżetowych,

c) funduszy celowych,

d) szkół wyższych będących jednostkami sektora finansów publicznych – w zakresie zatrudnienia i wynagrodzeń;

2) rodzaje i zasady sporządzania sprawozdań w zakresie państwowego długu publicznego oraz poręczeń i gwarancji sektora finansów publicznych;

3) jednostki obowiązane do sporządzania poszczególnych rodzajów sprawozdań finansowych, w tym budżetowych, których mogą dotyczyć szczególne zasady rachunkowości, terminy sporządzania tych sprawozdań oraz odbiorców sprawozdań.

1) ustawa o finansach publicznych – ustawę z dnia 26 listopada 1998 r. o finansach publicznych;

2) ustawa o podatku dochodowym od osób prawnych – ustawę z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, z późn.zm.2));

3) ustawa – Ordynacja podatkowa – ustawę z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, Nr 85, poz. 727, Nr 86, poz. 732 i Nr 143, poz. 1199);

4) placówka – jednostkę budżetową mającą siedzibę poza granicami Rzeczypospolitej Polskiej;

5) samorządowa jednostka budżetowa – odpowiednio gminną, powiatową lub wojewódzką jednostkę budżetową;

6) zarząd jednostki samorządu terytorialnego – wójta (burmistrza, prezydenta miasta), zarząd powiatu, zarząd województwa, zarząd związku;

7) przewodniczący zarządu jednostki samorządu terytorialnego – odpowiednio wójta, burmistrza, prezydenta miasta, starostę, marszałka, przewodniczącego zarządu związku;

8) dysponenci środków budżetu państwa – dysponentów określonych w § 3 rozporządzenia Ministra Finansów z dnia 28 grudnia 2004 r. w sprawie szczegółowego sposobu wykonywania budżetu państwa (Dz. U. Nr 285, poz. 2854);

9) klasyfikacja budżetowa – klasyfikację, o której mowa w rozporządzeniu Ministra Finansów z dnia 23 września 1999 r. w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentów (Dz. U. Nr 78, poz. 880, z późn.zm.3)) oraz w rozporządzeniu Ministra Finansów z dnia 20 września 2004 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz. U. Nr 209, poz. 2132 i Nr 283, poz. 2828 oraz z 2005 r. Nr 74, poz. 652);

10) klasyfikacja wydatków strukturalnych – klasyfikację, o której mowa w rozporządzeniu Ministra Finansów z dnia 21 grudnia 2004 r. w sprawie szczegółowej klasyfikacji wydatków strukturalnych (Dz. U. Nr 285, poz. 2851);

11) rok budżetowy – rok kalendarzowy;

12) koniec okresu sprawozdawczego lub dzień kończący rok sprawozdawczy – również dzień poprzedzający zmianę formy prawnej, dzień zakończenia działalności oraz dzień zakończenia likwidacji.

Rozdział 2

Rodzaje sprawozdań

§ 3.

1) Rb-23 – miesięczne/roczne sprawozdanie o stanie środków na rachunkach bankowych państwowych jednostek budżetowych, z wyłączeniem rachunków izb celnych; wzór sprawozdania stanowi załącznik nr 1 do rozporządzenia;

2) Rb-23A – miesięczne/roczne sprawozdanie o stanie środków na rachunku bankowym izb celnych do gromadzenia dochodów budżetowych z podatku akcyzowego; wzór sprawozdania stanowi załącznik nr 2 do rozporządzenia;

3) Rb-23B – miesięczne/roczne sprawozdanie o stanie środków na rachunkach bankowych izb celnych, z wyłączeniem rachunku do gromadzenia dochodów budżetowych z podatku akcyzowego; wzór sprawozdania stanowi załącznik nr 3 do rozporządzenia;

4) Rb-23PL – kwartalne sprawozdanie z rozliczenia środków pieniężnych placówki; wzór sprawozdania stanowi załącznik nr 4 do rozporządzenia;

5) Rb-23 PRF – miesięczne/roczne sprawozdanie o środkach na prefinansowanie zadań realizowanych z udziałem środków pochodzących z funduszy strukturalnych i Funduszu Spójności; wzór sprawozdania stanowi załącznik nr 5 do rozporządzenia;

6) Rb-24 – miesięczne/roczne sprawozdanie o stanie środków na rachunkach bieżących urzędów skarbowych do gromadzenia dochodów budżetowych; wzór sprawozdania stanowi załącznik nr 6 do rozporządzenia;

7) Rb-27 – miesięczne/roczne sprawozdanie z wykonania planu dochodów budżetowych; wzór sprawozdania stanowi załącznik nr 7 do rozporządzenia;

8) Rb-27PL – kwartalne sprawozdanie z wykonania planu dochodów budżetowych placówki; wzór sprawozdania stanowi załącznik nr 8 do rozporządzenia;

9) Rb-27S – miesięczne/roczne sprawozdanie z wykonania planu dochodów budżetowych jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 9 do rozporządzenia;

10) Rb-27ZZ – kwartalne sprawozdanie z wykonania planu dochodów związanych z realizacją zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami; wzór sprawozdania stanowi załącznik nr 10 do rozporządzenia;

11) Rb-PDP – półroczne/roczne sprawozdanie z wykonania podstawowych dochodów podatkowych gminy i miasta na prawach powiatu; wzór sprawozdania stanowi załącznik nr 11 do rozporządzenia;

12) Rb-28 – miesięczne/roczne sprawozdanie z wykonania planu wydatków budżetu państwa; wzór sprawozdania stanowi załącznik nr 12 do rozporządzenia;

13) Rb-28PL – kwartalne sprawozdanie z wykonania planu wydatków budżetowych placówki; wzór sprawozdania stanowi załącznik nr 13 do rozporządzenia;

14) Rb-28 PRF – miesięczne/roczne sprawozdanie z wydatkowania środków na prefinansowanie zadań realizowanych z udziałem środków pochodzących z funduszy strukturalnych i Funduszu Spójności; wzór sprawozdania stanowi załącznik nr 14 do rozporządzenia;

15) RO-28NW – miesięczne/roczne sprawozdanie z wykonania planu wydatków, które nie wygasły z upływem roku budżetowego; wzór sprawozdania stanowi załącznik nr 15 do rozporządzenia;

16) Rb-28S – miesięczne/roczne sprawozdanie z wykonania planu wydatków budżetowych jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 16 do rozporządzenia;

17) Rb-NDS – kwartalne sprawozdanie o nadwyżce/deficycie jednostki samorządu terytorialnego; wzór sprawozdania stanowi załącznik nr 17 do rozporządzenia;

18) Rb-Z– kwartalne sprawozdanie o stanie zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń; wzór sprawozdania stanowi załącznik nr 18 do rozporządzenia;

19) Rb-N – kwartalne sprawozdanie o stanie należności; wzór sprawozdania stanowi załącznik nr 19 do rozporządzenia;

20) Rb-30 – półroczne/roczne sprawozdanie z wykonania planów finansowych zakładów budżetowych; wzór sprawozdania stanowi załącznik nr 20 do rozporządzenia;

21) Rb-31 – półroczne/roczne sprawozdanie z wykonania planów finansowych gospodarstw pomocniczych; wzór sprawozdania stanowi załącznik nr 21 do rozporządzenia;

22) Rb-33 – półroczne/roczne sprawozdanie z wykonania planów finansowych funduszy celowych nieposiadających osobowości prawnej; wzór sprawozdania stanowi załącznik nr 22 do rozporządzenia;

23) Rb-34 – kwartalne sprawozdanie z wykonania planów finansowych dochodów własnych jednostek budżetowych i wydatków nimi sfinansowanych; wzór sprawozdania stanowi załącznik nr 23 do rozporządzenia;

24) Rb-40 – półroczne/roczne sprawozdanie z wykonania, określonego w ustawie budżetowej na dany rok, planu finansowego państwowego funduszu celowego; wzór sprawozdania stanowi załącznik nr 24 do rozporządzenia;

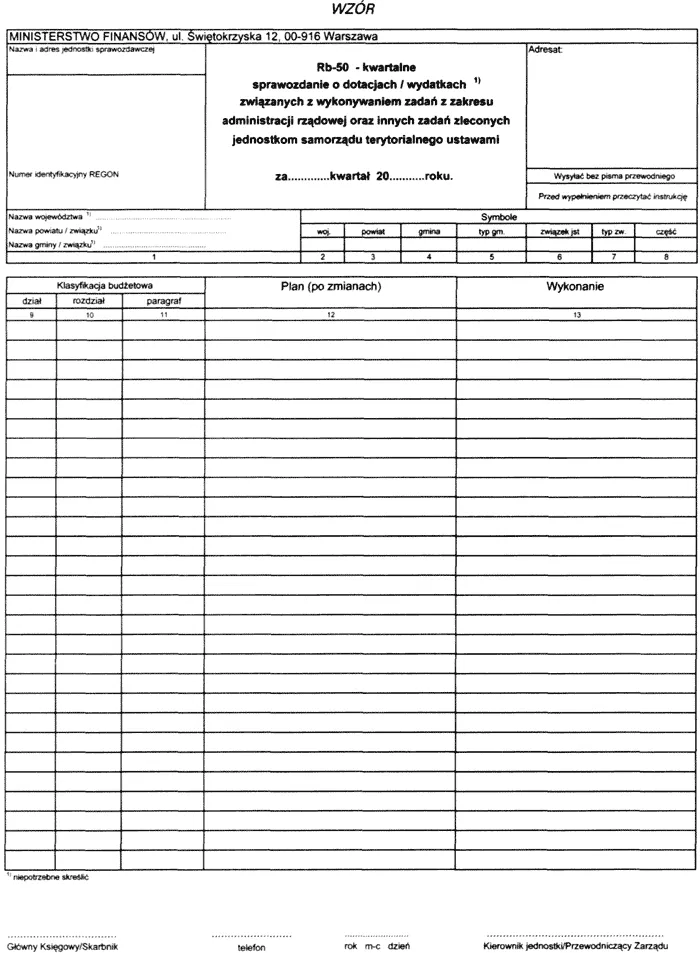

25) Rb-50 – kwartalne sprawozdanie o dotacjach/wydatkach związanych z wykonywaniem zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami; wzór sprawozdania stanowi załącznik nr 25 do rozporządzenia;

26) Rb-70 – kwartalne sprawozdanie o zatrudnieniu i wynagrodzeniach; wzór sprawozdania stanowi załącznik nr 26 do rozporządzenia;

27) Rb-71 – kwartalne sprawozdanie z wykonania planu wydatków/dotacji na finansowanie inwestycji wieloletnich; wzór sprawozdania stanowi załącznik nr 27 do rozporządzenia;

28) Rb-WS – roczne sprawozdanie o wydatkach strukturalnych poniesionych przez jednostki sektora finansów publicznych; wzór sprawozdania stanowi załącznik nr 28 do rozporządzenia;

29) Rb-FM – półroczne/roczne sprawozdanie o przepływach środków na rachunku funduszu motywacyjnego; wzór sprawozdania stanowi załącznik nr 29 do rozporządzenia;

30) Rb-FC – półroczne/roczne sprawozdanie o środkach funduszu celowego otrzymanych na zadania inne niż określone w ustawie tworzącej fundusz; wzór sprawozdania stanowi załącznik nr 30 do rozporządzenia.

Rozdział 3

Jednostki obowiązane do sporządzania i przekazywania sprawozdań

§ 4.

1) w zakresie budżetu państwa:

a) dysponenci środków budżetu państwa wszystkich stopni, z wyłączeniem kierowników placówek – Rb-23, Rb-27, Rb-28, Rb-Z, Rb-N, Rb-70,

b) kierownicy państwowych jednostek budżetowych i kierownicy placówek, dysponujący wyodrębnionymi rachunkami dochodów własnych – Rb-34,

c) kierownicy państwowych jednostek budżetowych, dysponujący wyodrębnionymi rachunkami do gromadzenia środków funduszu motywacyjnego – Rb-FM,

d) dysponenci państwowych funduszy celowych nieposiadających osobowości prawnej – Rb-33, Rb-Z, Rb-N,

e) dysponenci środków budżetu państwa realizujący wydatki, które nie wygasły z upływem roku budżetowego – Rb-28NW,

f) dysponenci środków budżetu państwa realizujący wydatki na inwestycje wieloletnie – Rb-71,

g) dysponenci główni środków budżetu państwa, przekazujący dotacje na realizację zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami – Rb-50,

h) naczelnicy urzędów skarbowych, jako organy podatkowe – Rb-24, Rb-27,

i) dyrektorzy izb celnych, jako organy podatkowe – Rb-23A, Rb-23B, Rb-27,

j) kierownicy państwowych zakładów budżetowych – Rb-30, Rb-70, Rb-Z, Rb-N,

k) kierownicy gospodarstw pomocniczych państwowych jednostek budżetowych – Rb-31, Rb-70, Rb-Z, Rb-N,

l) kierownicy placówek – Rb-23PL, Rb-27PL, Rb-28PL,

m) przewodniczący zarządów jednostek samorządu terytorialnego oraz kierownicy jednostek organizacyjnych bezpośrednio realizujących zadania z zakresu administracji rządowej oraz inne zadania zlecone jednostkom samorządu terytorialnego ustawami – Rb-27ZZ,

n) Minister Finansów z tytułu przekazywania jednostkom samorządu terytorialnego udziałów we wpływach z podatku dochodowego od osób fizycznych – Rb-27,

o) kierownicy jednostek organizacyjnych wydatkujących środki z funduszu celowego na realizację zadań innych niż określone w ustawie tworzącej fundusz – Rb-FC;

2) w zakresie budżetów jednostek samorządu terytorialnego:

a) przewodniczący zarządów jednostek samorządu terytorialnego – Rb-27S, Rb-27ZZ, Rb-PDP, Rb-28S, Rb-50, Rb-Z, Rb-N, Rb-NDS,

b) kierownicy jednostek organizacyjnych podległych jednostkom samorządu terytorialnego – Rb-27S, Rb-27ZZ, Rb-28S, Rb-50, Rb-Z, Rb-N,

c) przewodniczący zarządów jednostek samorządu terytorialnego, dysponujący funduszem celowym nieposiadającym osobowości prawnej – Rb-33, Rb-Z, Rb-N,

d) kierownicy gminnych, powiatowych, wojewódzkich zakładów budżetowych – Rb-30, Rb-Z, Rb-N,

e) kierownicy gospodarstw pomocniczych samorządowych jednostek budżetowych – Rb-31, Rb-Z, Rb-N,

f) kierownicy samorządowych jednostek budżetowych, dysponujący wyodrębnionymi rachunkami dochodów własnych – Rb-34,

g) naczelnicy urzędów skarbowych, jako organy podatkowe, w zakresie podatków i opłat stanowiących dochody budżetów jednostek samorządu terytorialnego i udziałów jednostek samorządu terytorialnego w dochodach budżetu państwa – Rb-27;

3) w zakresie przepływów i wykorzystania środków na prefinansowanie zadań realizowanych z udziałem środków pochodzących z funduszy strukturalnych i Funduszu Spójności:

a) kierownicy państwowych jednostek budżetowych – Rb-23 PRF, Rb-28 PRF,

b) kierownicy agencji – Rb-23 PRF, Rb-28 PRF;

4) w zakresie zatrudnienia i wynagrodzeń w państwowych szkołach wyższych – rektorzy państwowych szkół wyższych – Rb-70;

5) w zakresie wykonania planów finansowych państwowych funduszy celowych, określonych w ustawie budżetowej na dany rok – dysponenci państwowych funduszy celowych – Rb-40;

6) w zakresie realizacji wydatków strukturalnych:

a) przewodniczący zarządów jednostek samorządu terytorialnego, którzy wykazują wydatki skonsolidowane obejmujące wydatki jednostek samorządu terytorialnego, samorządowych instytucji kultury i zakładów opieki zdrowotnej utworzonych na podstawie odrębnych ustaw, a w przypadku powiatów i gmin – również wydatki ze środków funduszy celowych, których są dysponentami – Rb-WS,

b) dysponenci środków budżetu państwa wszystkich stopni, którzy wykazują wydatki skonsolidowane obejmujące wydatki jednostek organizacyjnych, państwowych instytucji kultury i zakładów opieki zdrowotnej utworzonych na podstawie odrębnych ustaw oraz wydatki ze środków funduszy celowych, których są dysponentami – Rb-WS,

c) dysponenci państwowych funduszy celowych posiadających osobowość prawną – Rb-WS,

d) państwowe szkoły wyższe – Rb-WS,

e) jednostki badawczo-rozwojowe – Rb-WS,

f) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne – Rb-WS,

g) państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego – Rb-WS.

Rozdział 4

Zasady sporządzania i przekazywania sprawozdań

§ 5.

1) w zakresie planu – w kwotach wynikających z planu finansowego jednostki, po uwzględnieniu zmian dokonanych w trybie ustawy o finansach publicznych;

2) w zakresie wykonania – narastająco od początku roku do końca okresu sprawozdawczego lub, w przypadkach określonych w sprawozdaniach, według stanu na określony dzień.

1) jednostkowe – są sporządzane przez kierowników jednostek organizacyjnych na podstawie ksiąg rachunkowych;

2) łączne, w szczegółowości sprawozdań jednostkowych, z zastrzeżeniem ust. 2 – są sporządzane przez:

a) dysponentów środków budżetu państwa drugiego stopnia i dysponentów głównych na podstawie sprawozdań jednostkowych jednostek im podległych i własnego sprawozdania jednostkowego,

b) dysponentów głównych środków budżetu państwa, przekazujących dotacje na realizację zadań z zakresu administracji rządowej oraz innych zadań zleconych jednostkom samorządu terytorialnego ustawami na podstawie sprawozdań Rb-50 otrzymanych od jednostek samorządu terytorialnego,

c) dyrektorów izb skarbowych na podstawie sprawozdań jednostkowych urzędów skarbowych, jako organów podatkowych;

3) zbiorcze, w szczegółowości sprawozdań jednostkowych – są sporządzane przez zarządy jednostek samorządu terytorialnego na podstawie sprawozdań jednostkowych jednostek im podległych oraz sprawozdania jednostkowego jednostki samorządu terytorialnego, jako jednostki budżetowej i jako organu;

4) skonsolidowane – są sporządzane przez podmioty wymienione w § 4 pkt 6, po wyeliminowaniu przepływów wewnętrznych i wewnątrzsektorowych.

2. Dysponent części 19. Budżet, finanse publiczne i instytucje finansowe sporządza sprawozdanie łączne na podstawie:

1) własnego sprawozdania jednostkowego i sprawozdań jednostkowych podległych jednostek budżetowych;

2) sprawozdań łącznych dysponentów drugiego stopnia z zakresu państwowych jednostek budżetowych;

3) sprawozdania łącznego organów podatkowych.

1) jednostkowe sporządza się w złotych i groszach stosownie do zasad obowiązujących przy prowadzeniu ksiąg rachunkowych, z wyjątkiem jednostkowego sprawozdania jednostki samorządu terytorialnego Rb-PDP i Rb-NDS, które sporządza się w złotych, oraz sprawozdań jednostkowych placówek, które sporządza się w walucie, w której prowadzona jest rachunkowość, z zastrzeżeniem ust. 2;

2) łączne i zbiorcze sporządza się w złotych;

3) skonsolidowane sporządza się w tysiącach złotych.

2. W przypadku gdy dysponent środków budżetu państwa nie ma jednostek podległych, sporządza sprawozdanie jednostkowe w dwóch wersjach:

1) przeznaczone do akt jednostki – w złotych i groszach;

2) przeznaczone do przekazania do Ministerstwa Finansów – w złotych.

2. Kwoty wykazane w sprawozdaniach powinny być zgodne z danymi wynikającymi z ewidencji księgowej.

3. Jednostki otrzymujące sprawozdania są obowiązane sprawdzić je pod względem formalno-rachunkowym.

4. Jednostki otrzymujące sprawozdania są uprawnione do kontrolowania merytorycznej prawidłowości złożonych sprawozdań; w tym celu mogą żądać przedstawienia wskazanych ksiąg rachunkowych i dokumentów.

5. Nieprawidłowości w sprawozdaniach, ujawnione w trybie ust. 3 i 4, powinny być usunięte przez kierowników jednostek sporządzających sprawozdania jednostkowe przed włączeniem zawartych w nich danych do sprawozdań łącznych lub zbiorczych. W razie potrzeby należy dokonać także odpowiednich zapisów korygujących w księgach rachunkowych okresu sprawozdawczego.

2. Regionalne izby obrachunkowe przekazują do Ministerstwa Finansów w formie elektronicznej dane ze sprawozdań, o których mowa w ust. 1, z zastrzeżeniem ust. 3.

3. Dane ze sprawozdania Rb-PDP są przekazywane w formie dokumentu i w formie elektronicznej.

2. Sprawozdania Rb-23, Rb-23A, Rb-23B, Rb-23 PRF, Rb-40 i Rb-FM są przekazywane wyłącznie w formie dokumentu.

1) w zakresie budżetu państwa oraz w zakresie przepływu i wykorzystania środków na prefinansowanie zadań realizowanych z udziałem środków pochodzących z funduszy strukturalnych i Funduszu Spójności określa instrukcja stanowiąca załącznik nr 31 do rozporządzenia;

2) w zakresie budżetów jednostek samorządu terytorialnego określa instrukcja stanowiąca załącznik nr 32 do rozporządzenia;

3) w zakresie wydatków strukturalnych poniesionych przez jednostki sektora finansów publicznych określa instrukcja stanowiąca załącznik nr 33 do rozporządzenia.

2. Terminy przekazywania sprawozdań oraz odbiorców sprawozdań, w zakresie budżetu państwa, określa załącznik nr 34 do rozporządzenia.

2. Terminy przekazywania sprawozdań oraz odbiorców sprawozdań, w zakresie budżetów jednostek samorządu terytorialnego, określa załącznik nr 35 do rozporządzenia.

Rozdział 5

Okresy sprawozdawcze

§ 19.

2. Sprawozdania kwartalne sporządza się za każdy kolejny kwartał roku budżetowego, z zastrzeżeniem ust. 6.

3. Sprawozdanie półroczne sporządza się za pierwsze półrocze roku budżetowego.

4. Sprawozdanie roczne sporządza się za rok budżetowy, z tym że w zakresie budżetu państwa – z uwzględnieniem operacji finansowych związanych z rozliczeniami w okresie przejściowym, o których mowa w § 17 rozporządzenia wymienionego w § 2 pkt 8.

5. Sprawozdania miesięczne urzędów skarbowych z wykonania dochodów gmin i udziałów jednostek samorządu terytorialnego w dochodach budżetu państwa sporządza się za miesiąc: marzec, czerwiec i wrzesień.

6. Jednostki samorządu terytorialnego sporządzają sprawozdanie Rb-34 tylko za II i IV kwartał.

Rozdział 6

Uzgadnianie sprawozdań

§ 20.

2. Urzędy skarbowe uzgadniają z oddziałami okręgowymi Narodowego Banku Polskiego stany dochodów na rachunkach bieżących na koniec okresu sprawozdawczego – według subkont – wykazywanych w jednostkowych sprawozdaniach Rb-24.

3. Oddziały okręgowe Narodowego Banku Polskiego potwierdzają fakt uzgodnienia odciśnięciem stempla dziennego na sprawozdaniach wymienionych w ust. 1 i 2.

4. Oddziały okręgowe Narodowego Banku Polskiego potwierdzają fakt uzgodnienia sprawozdań wymienionych w ust. 1 i 2:

1) miesięcznych, z wyłączeniem miesięcznych za grudzień – według stanu na ostatni dzień okresu sprawozdawczego;

2) miesięcznych za grudzień – według stanu na dzień 8 stycznia;

3) rocznych:

a) państwowych jednostek budżetowych – według stanu na dzień 16 stycznia,

b) urzędów skarbowych – według stanu na dzień 26 stycznia.

5. Jeżeli dzień, o którym mowa w ust. 4, jest dniem wolnym od pracy, potwierdzenia faktu uzgodnienia sprawozdań dokonuje się według stanu na pierwszy dzień roboczy następujący po tym dniu.

6. Jednostka nadrzędna, przyjmując sprawozdania jednostkowe, jest obowiązana sprawdzić fakt potwierdzenia oddziału okręgowego, o którym mowa w ust. 3.

7. Dysponenci środków budżetu państwa uzgadniają sprawozdanie Rb-23 za wszystkie okresy sprawozdawcze – w zakresie kwot środków otrzymanych i przekazanych – z dysponentami środków budżetu państwa wyższego i niższego stopnia.

8. Naczelnicy urzędów skarbowych i dyrektorzy izb celnych, jako organy podatkowe oraz dysponenci środków budżetu państwa, uzgadniają z Ministerstwem Finansów kwoty dochodów przekazane na rachunki bieżące budżetu państwa za każdy kwartał roku budżetowego, z tym że:

1) naczelnicy urzędów skarbowych, jako organy podatkowe uzgadniają kwoty dochodów za pośrednictwem izb skarbowych;

2) dysponenci środków budżetu państwa uzgadniają kwoty dochodów za pośrednictwem dysponentów głównych budżetu państwa.

Rozdział 7

Przepisy przejściowe i końcowe

§ 22.

2. Zbiorcze sprawozdania Rb-34 za II kwartał 2005 r. zarządy jednostek samorządu terytorialnego sporządzają i przekazują w formie dokumentu i w formie elektronicznej do właściwych terytorialnie regionalnych izb obrachunkowych w terminie do dnia 25 października 2005 r.

3. Dane ze sprawozdań, o których mowa w ust. 2, regionalne izby obrachunkowe przekazują w formie elektronicznej do Ministerstwa Finansów w terminie do dnia 9 listopada 2005 r.

Minister Finansów: w z. E. Suchocka-Roguska

|

|

1) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2003 r. Nr 45, poz. 391, Nr 65, poz. 594, Nr 96, poz. 874, Nr 166, poz. 1611 i Nr 189, poz. 1851, z 2004 r. Nr 19, poz. 177, Nr 93, poz. 890, Nr 121, poz. 1264, Nr 123, poz. 1291, Nr 210, poz. 2135 i Nr 273, poz. 2703 oraz z 2005 r. Nr 14, poz. 114 i Nr 64, poz. 565.

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2000 r. Nr 60, poz. 700 i 703, Nr 86, poz. 958, Nr 103, poz. 1100, Nr 117, poz. 1228 i Nr 122, poz. 1315 i 1324, z 2001 r. Nr 106, poz. 1150, Nr 110, poz. 1190 i Nr 125, poz. 1363, z 2002 r. Nr 25, poz. 253, Nr 74, poz. 676, Nr 93, poz. 820, Nr 141, poz. 1179, Nr 169, poz. 1384, Nr 199, poz. 1672, Nr 200, poz. 1684 i Nr 230, poz. 1922, z 2003 r. Nr 45, poz. 391, Nr 96, poz. 874, Nr 137, poz. 1302, Nr 180, poz. 1759, Nr 202, poz. 1957, Nr 217, poz. 2124 i Nr 223, poz. 2218, z 2004 r. Nr 6, poz. 39, Nr 29, poz. 257, Nr 54, poz. 535, Nr 93, poz. 894, Nr 121, poz. 1262, Nr 123, poz. 1291, Nr 146, poz. 1546, Nr 171, poz. 1800, Nr 210, poz. 2135 i Nr 254, poz. 2533 oraz z 2005 r. Nr 25, poz. 202, Nr 57, poz. 491, Nr 78, poz. 684, Nr 143, poz. 1199, Nr 155, poz. 1298 i Nr 169, poz. 1419 i 1420.

3) Zmiany wymienionego rozporządzenia zostały ogłoszone w Dz. U. z 2000 r. Nr 72, poz. 841 i Nr 93, poz. 1032, z 2002 r. Nr 32, poz. 307 i Nr 93, poz. 835, z 2003 r. Nr 108, poz. 1012 i Nr 137, poz. 1306, z 2004 r. Nr 118, poz. 1232 oraz z 2005 r. Nr 32, poz. 280 i Nr 68, poz. 591.

4) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 13 marca 2001 r. w sprawie sprawozdawczości budżetowej (Dz. U. Nr 24, poz. 279, z 2003 r. Nr 125, poz. 1160 oraz z 2004 r. Nr 250, poz. 2505).

Załączniki do rozporządzenia Ministra Finansów

z dnia 19 sierpnia 2005 r. (poz. 1426)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

Załącznik nr 9

Załącznik nr 10

Załącznik nr 11

Załącznik nr 12

Załącznik nr 13

Załącznik nr 14

Załącznik nr 15

Załącznik nr 16

Załącznik nr 17

Załącznik nr 18

Załącznik nr 19

Załącznik nr 20

Załącznik nr 21

Załącznik nr 22

Załącznik nr 23

Załącznik nr 24

Załącznik nr 25

Załącznik nr 26

Załącznik nr 27

Załącznik nr 28

| w tys. zł | ||

| bez znaku po przecinku | ||

| Lp. | Klasyfikacja wydatków strukturalnych | Wydatki strukturalne |

| 1 | 2 | 3 |

| 1 | 1. Sektor produkcyjny (2+7+16+31+40+46+54+59) |

|

| 2 | 11 Rolnictwo (3+4+5+6) |

|

| 3 | 111 Inwestycje w gospodarstwa rolne |

|

| 4 | 112 Rozpoczynanie działalności przez młodych rolników |

|

| 5 | 113 Specjalistyczne dokształcanie zawodowe w dziedzinie rolnictwa |

|

| 6 | 114 Poprawa przetwarzania i obrotu produktami rolnymi |

|

| 7 | 12 Leśnictwo (8+9+10+11+12+13+14+15) |

|

| 8 | 121 Inwestycje w leśnictwie |

|

| 9 | 122 Inwestycje w technologie pozyskiwania, przetwarzania oraz obrotu produktami leśnymi |

|

| 10 | 123 Promowanie nowych rynków zbytu produktów leśnych |

|

| 11 | 124 Zakładanie stowarzyszeń właścicieli lasów |

|

| 12 | 125 Odbudowanie potencjału produkcji leśnej zachwianego na skutek klęsk i wprowadzanie instrumentów zapobiegawczych |

|

| 13 | 126 Zalesianie na gruntach niewykorzystanych rolniczo |

|

| 14 | 127 Poprawa i utrzymanie stabilności ekologicznej w lasach chronionych |

|

| 15 | 128 Specjalistyczne dokształcanie zawodowe w dziedzinie leśnictwa |

|

| 16 | 13 Promowanie adaptacji i rozwoju obszarów wiejskich (17+18+19+20+21+22+23+24+25+26+27+28+29+30) |

|

| 17 | 1301 Wspieranie działań służących poprawie jakości gruntów |

|

| 18 | 1302 Scalanie gruntów |

|

| Lp. | Klasyfikacja wydatków strukturalnych | Wydatki strukturalne |

| 19 | 1303 Wdrażanie usług związanych ze wspieraniem i zarządzaniem gospodarstwem rolnym |

|

| 20 | 1304 Obrót produktami rolnymi dobrej jakości |

|

| 21 | 1305 Podstawowe usługi dla gospodarstw i ludności wiejskiej |

|

| 22 | 1306 Odnowa i rozwój wsi oraz ochrona i kultywowanie dziedzictwa kulturowego na wsi |

|

| 23 | 1307 Różnicowanie działalności rolniczej i działalności okołorolniczej w celu zapewnienia dywersyfikacji zatrudnienia lub alternatywnych źródeł dochodów w rolnictwie |

|

| 24 | 1308 Zarządzanie zasobami wodnymi dla potrzeb rolnictwa |

|

| 25 | 1309 Rozwój i poprawa infrastruktury związanej z rozwojem rolnictwa |

|

| 26 | 1310 Wspieranie działalności turystycznej |

|

| 27 | 1311 Wspieranie rozwoju rzemiosła związanego z gospodarstwami rolnymi |

|

| 28 | 1312 Ochrona środowiska naturalnego w związku z utrzymaniem gruntów, lasów i krajobrazów, jak również z poprawą dobrostanu zwierząt |

|

| 29 | 1313 Odbudowanie potencjału produkcji rolnej zachwianej na skutek klęsk żywiołowych i wprowadzenie właściwych instrumentów zapobiegawczych |

|

| 30 | 1314 Montaż finansowy |

|

| 31 | 14 Rybołówstwo (32+33+34+35+36+37+38+39) |

|

| 32 | 141 Dostosowanie nakładu połowowego do zasobów |

|

| 33 | 142 Odnowa i modernizacja floty rybackiej |

|

| 34 | 143 Przetwórstwo i rynek rybny, znajdowanie oraz promowanie nowych rynków zbytu na produkty rybne, działania organizacji obrotu rynkowego |

|

| 35 | 144 Ochrona i rozwój zasobów wodnych, chów i hodowla ryb oraz rybactwo śródlądowe |

|

| 36 | 145 Rybacka infrastruktura portowa |

|

| 37 | 146 Działania społeczno-ekonomiczne oraz czasowe zawieszenie działalności i inne rekompensaty finansowe |

|

| 38 | 147 Rybołówstwo przybrzeżne |

|

| 39 | 148 Środki finansowane w ramach innych funduszy strukturalnych (Europejskiego Funduszu Rozwoju Regionalnego – EFRR, Europejskiego Funduszu Społecznego – EFS) |

|

| 40 | 15 Wsparcie dla dużych przedsiębiorstw (41+42+43+44+45) |

|

| 41 | 151 Inwestycje w kapitał rzeczowy (budynki i wyposażenie, współfinansowanie pomocy państwa) |

|

| 42 | 152 Technologie przyjazne środowisku, czyste i oszczędne technologie energetyczne |

|

| 43 | 153 Usługi doradztwa dla przedsiębiorstw (umiędzynarodowienie działalności, zarządzanie eksportowe i środowiskowe, zakup technologii) |

|

| 44 | 154 Usługi dla udziałowców (opieka zdrowotna i bezpieczeństwo, zapewnienie opieki osobom będącym na ich utrzymaniu) |

|

| 45 | 155 Montaż finansowy |

|

| 46 | 16 Pomoc dla małych i średnich przedsiębiorstw (MSP) oraz dla rzemiosła (47+48+49+50+51+52+53) |

|

| Lp. | Klasyfikacja wydatków strukturalnych | Wydatki strukturalne |

| 47 | 161 Inwestycje w kapitał rzeczowy (budynki i wyposażenie, współfinansowanie pomocy państwa) – nabycie albo koszt wytworzenia środków trwałych |

|

| 48 | 162 Technologie przyjazne środowisku, czyste i oszczędne technologie energetyczne |

|

| 49 | 163 Usługi doradztwa dla przedsiębiorstw (informacja, planowanie działalności, usługi konsultingowe, marketing, projekty, umiędzynarodowienie działalności, zarządzanie eksportowe i środowiskowe, zakup technologii) |

|

| 50 | 164 Wspólne usługi dla przedsiębiorców (parki przemysłowe i naukowo-- technologiczne, inkubatory przedsiębiorczości, stymulacja rozwoju usług, promocja, powiązania, konferencje, targi handlowe) |

|

| 51 | 165 Montaż finansowy |

|

| 52 | 166 Usługi społeczne dla pracowników (opieka dla osób pozostających na ich utrzymaniu, ochrona zdrowia, bezpieczeństwo, działalność w zakresie kultury) |

|

| 53 | 167 Dokształcanie zawodowe dla małych i średnich przedsiębiorstw (MSP) oraz dla sektora rzemieślniczego |

|

| 54 | 17 Turystyka (55+56+57+58) |

|

| 55 | 171 Inwestycje majątkowe (centra informacji, baza noclegowa, zaplecze gastronomiczne, punkty usługowe) |

|

| 56 | 172 Przedsięwzięcia mające na celu rozwój i świadczenie usług turystycznych, działalności sportowej, kulturowej i rekreacyjnej oraz dziedzictwo kulturowe |

|

| 57 | 173 Wspólne usługi dla przemysłu turystycznego obejmujące działalność promocyjną, sieci, konferencje i targi handlowe |

|

| 58 | 174 Specjalistyczne dokształcanie zawodowe w dziedzinie turystyki |

|

| 59 | 18 Badania, rozwój technologiczny i działania innowacyjne (B+R) (60+61+62+63) |

|

| 60 | 181 Projekty badawcze prowadzone przez jednostki naukowe |

|

| 61 | 182 Innowacyjność i transfer technologii, ustanawianie wzajemnych powiązań i nawiązywanie współpracy między przedsiębiorstwami lub instytucjami naukowymi |

|

| 62 | 183 Infrastruktura badawczo-rozwojowa (B+R) |

|

| 63 | 184 Kształcenie pracowników naukowych |

|

| 64 | 2. Zasoby ludzkie (65+66+67+68+69) |

|

| 65 | 21 Polityka rynku pracy |

|

| 66 | 22 Przeciwdziałanie zjawisku wykluczenia społecznego |

|

| 67 | 23 Rozwój kształcenia i szkolenia zawodowego niezwiązanego ze szczególnym sektorem (osobami, firmami) |

|

| 68 | 24 Potencjał adaptacyjny pracowników, przedsiębiorczość, innowacyjność, technologie komunikacyjne i informacyjne (osoby i firmy) |

|

| 69 | 25 Działania na rzecz kobiet na rynku pracy |

|

| 70 | 3. Infrastruktura podstawowa (71+85+90+94+101+106) |

|

| 71 | 31 Infrastruktura transportowa |

|

| 72 | 311 Kolej |

|

| Lp. | Klasyfikacja wydatków strukturalnych | Wydatki strukturalne |

| 73 | 312 Drogi |

|

| 74 | 3121 Drogi krajowe |

|

| 75 | 3122 Drogi wojewódzkie, powiatowe i gminne |

|

| 76 | 3123 Ścieżki rowerowe |

|

| 77 | 313 Autostrady |

|

| 78 | 314 Lotniska |

|

| 79 | 315 Porty |

|

| 80 | 3161 Śródlądowe drogi wodne |

|

| 81 | 3162 Morskie drogi wodne |

|

| 82 | 317 Transport miejski |

|

| 83 | 318 Transport multimodalny |

|

| 84 | 319 Inteligentne systemy transportowe |

|

| 85 | 32 Infrastruktura telekomunikacyjna i społeczeństwo informacyjne (86+87+88+89) |

|

| 86 | 321 Infrastruktura podstawowa |

|

| 87 | 322 Technologie komunikacyjne i informacyjne (w tym bezpieczeństwo przesyłania danych) |

|

| 88 | 323 Usługi i projekty wdrożeniowe dla obywateli (opieka zdrowotna, administracja, edukacja) |

|

| 89 | 324 Usługi i projekty wdrożeniowe dla małych i średnich przedsiębiorstw (handel i transakcje elektroniczne, edukacja i szkolenia, sieci) |

|

| 90 | 33 Infrastruktura energetyczna (produkcja, dystrybucja) (91+92+93) |

|

| 91 | 331 Elektryczność, gaz, produkty naftowe, paliwo stałe |

|

| 92 | 332 Odnawialne źródła energii (energia słoneczna, energia wiatrowa, wodna, energia organiczna - biomasa) |

|

| 93 | 333 Efektywność wykorzystania energii, jej uzyskiwania i kontrola jej zużycia |

|

| 94 | 34 Infrastruktura środowiskowa (w tym woda) (95+96+97+98+99+100) |

|

| 95 | 341 Ochrona powietrza |

|

| 96 | 342 Ochrona przed hałasem |

|

| 97 | 343 Unieszkodliwienie, utylizacja i zagospodarowanie odpadów komunalnych i przemysłowych (w tym odpadów szpitalnych i niebezpiecznych) |

|

| 98 | 344 Woda przeznaczona do spożycia przez ludzi (pobór, przechowywanie, uzdatnianie i dystrybucja) |

|

| 99 | 345 Oczyszczanie ścieków |

|

| 100 | 346 Zasoby wodne |

|

| 101 | 35 Planowanie przestrzenne i odnowa (102+103+104+105) |

|

| 102 | 351 Odnowa i adaptacja zdegradowanych obszarów przemysłowych i wojskowych |

|

| 103 | 352 Odnowa terenów miejskich |

|

| 104 | 353 Ochrona, poprawa i odtworzenie środowiska naturalnego |

|

| 105 | 354 Utrzymywanie i odbudowa dziedzictwa kulturowego |

|

| 106 | 36 Infrastruktura społeczna i ochrony zdrowia publicznego |

|

| 107 | 4. Różne (108) |

|

| Lp. | Klasyfikacja wydatków strukturalnych | Wydatki strukturalne |

| 108 | 41 Pomoc techniczna i działania innowacyjne (Europejski Fundusz Rozwoju Regionalnego–EFRR, Europejski Fundusz Społeczny–EFS, Europejski Fundusz Orientacji i Gwarancji Rolnej – EFOiGR, Finansowy Instrument Wspierania Rybołówstwa – FIWR) (109+110+111+112+113) |

|

| 109 | 411 Przygotowanie, wdrożenie, monitorowanie, upowszechnianie |

|

| 110 | 412 Ocena (ewaluacja) |

|

| 111 | 413 Badania |

|

| 112 | 114 Działania innowacyjne |

|

| 113 | 415 Działania informacyjne i promocyjne |

|

| 114 | Razem (1+64+70+107) |

|

| Data: | Tel..................................... | |

| Sporządził:.................................. | Główny Księgowy/Skarbnik............................. | |

| Kierownik jednostki/Przewodniczący Zarządu........................................................................... | ||

Załącznik nr 29

Załącznik nr 30

Załącznik nr 31

INSTRUKCJA SPORZĄDZANIA SPRAWOZDAŃ BUDŻETOWYCH W ZAKRESIE BUDŻETU PAŃSTWA ORAZ W ZAKRESIE PRZEPŁYWU I WYKORZYSTANIA ŚRODKÓW NA PREFINANSOWANIE ZADAŃ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI

Rozdział 1

Sprawozdanie Rb-23 miesięczne/roczne o stanie środków na rachunkach bankowych państwowych jednostek budżetowych, z wyłączeniem rachunków izb celnych

§ 1. 1. W sprawozdaniach jednostkowych miesięcznych i rocznych wykazuje się:

1) w wierszu 11 – dochody wykonane według sprawozdania Rb-27 sporządzonego za dany okres sprawozdawczy;

2) w wierszu 12 – dochody przekazane na rachunek bieżący budżetu państwa;

3) w wierszu 13 – stan środków pieniężnych na rachunku bieżącym dochodów z wyszczególnieniem: dochodów państwowych jednostek budżetowych (wiersz 14) oraz pozostałych wpływów niezaliczonych do dochodów budżetu państwa i nieujętych w sprawozdaniu Rb-27 (wiersz 15);

4) w wierszu 21 dysponent główny wykazuje środki otrzymane z Ministerstwa Finansów, dysponent drugiego stopnia – od dysponenta głównego, dysponent trzeciego stopnia, odpowiednio, od dysponenta drugiego stopnia lub od dysponenta głównego, na realizację planu wydatków bieżącego roku;

5) w wierszu 22 wykazuje się wykonane wydatki według sprawozdania Rb-28 sporządzonego za dany okres sprawozdawczy;

6) w wierszu 23 dysponent główny lub dysponent drugiego stopnia wykazuje środki przekazane podległym dysponentom na realizację wydatków bieżącego roku;

7) w wierszu 24 wykazuje się stan środków na rachunku bieżącym wydatków – obejmujący sumę kwot wykazanych w wierszach 25 i 26;

8) w wierszu 25 wykazuje się środki dotyczące wydatków danego roku budżetowego;

9) w wierszu 26 wykazuje się środki na sfinansowanie wydatków, o których mowa w art. 102 ustawy o finansach publicznych;

10) w wierszu 31 wykazuje się środki na wynagrodzenia wypłacone „z dołu” za dany miesiąc i zaliczone do wydatków danego okresu sprawozdawczego (ujęte w sprawozdaniu Rb-28), które zostały pobrane z banków krajowych, z wyjątkiem banków spółdzielczych, w ramach zastępczej obsługi bankowej, lecz nie obciążają jeszcze rachunków bieżących wydatków państwowych jednostek budżetowych w oddziałach okręgowych Narodowego Banku Polskiego;

11) w wierszu 32 wykazuje się środki na wynagrodzenia wypłacone „z góry” – przekazane do końca okresu sprawozdawczego na rachunki pracowników lub przekazane na rachunki pomocnicze w bankach spółdzielczych z rachunków bieżących państwowych jednostek budżetowych prowadzonych w oddziałach okręgowych Narodowego Banku Polskiego, na wypłatę wynagrodzeń w następnym miesiącu (okresie sprawozdawczym), które obciążają rachunki bieżące wydatków państwowych jednostek budżetowych, a nie dotyczą danego okresu sprawozdawczego (nieujęte w sprawozdaniu Rb-28);

12) w wierszach 42–47 wykazuje się środki na rachunkach: dochodów własnych, akredytywy budżetowej, sum depozytowych i sum na zlecenie, w tym środków innych jednostek organizacyjnych na finansowanie inwestycji z wydzieleniem środków państwowych jednostek budżetowych;

13) w wierszu 51 wykazuje się wpłaty z tytułu dochodów dokonane w kasie jednostki i nieprzekazane na moment sprawozdawczy na rachunek NBP oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej, które nie wpłynęły na rachunek bieżący NBP do końca okresu sprawozdawczego.

2. W sprawozdaniu jednostkowym rocznym kwoty wykazane w wierszu 11 powinny być zgodne z kwotami wykazanymi w wierszu 12, a kwoty wykazane w wierszu 21 powinny być zgodne z kwotami wykazanymi w wierszu 22.

§ 2. 1. Sprawozdania łączne sporządza się w pełnym zakresie informacji wynikających ze sprawozdań jednostkowych, przy uwzględnieniu następujących uwag:

1) kwoty wykazane w wierszu 21 i wierszu 23 nie podlegają sumowaniu;

2) stan środków wykazany:

a) w wierszu 13 powinien być zgodny z sumą kwot wykazanych w wierszach: 14 i 15, z wyjątkiem sprawozdań łącznych dysponentów części, którym podlegają placówki,

b) w wierszu 24 powinien być zgodny z wyliczeniem kwot z wierszy: 21–22+31–32+26, z wyjątkiem sprawozdań łącznych dysponentów części, którym podlegają placówki.

2. W przypadku gdy minister jest dysponentem kilku części budżetowych, sprawozdanie sporządza się łącznie dla wszystkich części; w kolumnie 1 sprawozdania wyszczególnia się numery wszystkich części, których sprawozdanie dotyczy.

Rozdział 2

Sprawozdanie Rb-23A miesięczne/roczne o stanie środków na rachunkach bankowych izb celnych do gromadzenia dochodów budżetowych z podatku akcyzowego

§ 3. 1. W sprawozdaniach jednostkowych miesięcznych i rocznych wykazuje się:

1) w wierszu 11 – dochody wykonane z tytułu podatku akcyzowego, wykazane w sprawozdaniu Rb-27 organu podatkowego;

2) w wierszu 12 – dochody z tytułu podatku akcyzowego przekazane na rachunek bieżący budżetu państwa;

3) w wierszu 13 – stan środków pieniężnych na rachunku bieżącym do gromadzenia dochodów z podatku akcyzowego z wyszczególnieniem: dochodów z tytułu podatku akcyzowego (wiersz 14) oraz pozostałych wpływów niezaliczonych do dochodów budżetu państwa i nieujętych w sprawozdaniu Rb-27 organu podatkowego (wiersz 15);

4) w wierszu 16 – wpłaty z tytułu dochodów dokonane w kasie jednostki i nieprzekazane na moment sprawozdawczy na rachunek NBP oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej, które nie wpłynęły na rachunek bieżący NBP do końca okresu sprawozdawczego.

2. W sprawozdaniu jednostkowym rocznym kwoty wykazane w wierszu 11 powinny być zgodne z kwotami wykazanymi w wierszu 12.

§ 4. Sprawozdania łączne sporządza się w pełnym zakresie informacji wynikających ze sprawozdań jednostkowych.

Rozdział 3

Sprawozdanie Rb-23B miesięczne/roczne o stanie środków na rachunkach bankowych izb celnych (z wyłączeniem rachunku do gromadzenia dochodów budżetowych z podatku akcyzowego)

§ 5. 1. W sprawozdaniach jednostkowych miesięcznych i rocznych wykazuje się:

1) w wierszu 11 – zrealizowane dochody jednostki budżetowej według sprawozdania Rb-27 sporządzonego za dany okres sprawozdawczy;

2) w wierszu 11a – zrealizowane dochody organu podatkowego w zakresie podatku VAT od importu, wykazane w sprawozdaniu Rb-27 organu podatkowego;

3) w wierszu 12 – dochody jednostki budżetowej przekazane na rachunek bieżący budżetu państwa do gromadzenia dochodów państwowych jednostek budżetowych;

4) w wierszu 12a – dochody z zakresu VAT od importu przekazane na centralny rachunek bieżący budżetu państwa do gromadzenia dochodów z tytułu podatku VAT import;

5) w wierszu 13 – stan środków na rachunku bieżącym dochodów izby celnej, z wyszczególnieniem: dochodów jednostki budżetowej (wiersz 14), dochodów z tytułu podatku VAT od importu (wiersz 14a), podatków pobranych, a nieprzekazanych do urzędu skarbowego lub rachunek bieżący budżetu państwa i niewykazanych w sprawozdaniu Rb-27 (wiersz 15) oraz inne wpływy niewykazane w sprawozdaniu Rb-27 (wiersz 16), dochodów z podatku akcyzowego nieprzekazanych na koniec okresu sprawozdawczego na rachunek dla gromadzenia akcyzy (wiersz 17);

6) w wierszu 21 dysponent główny wykazuje środki otrzymane z Ministerstwa Finansów, dysponent drugiego stopnia – od dysponenta głównego, dysponent trzeciego stopnia, odpowiednio, od dysponenta drugiego stopnia lub od dysponenta głównego, na realizację planu wydatków bieżącego roku;

7) w wierszu 22 wykazuje się wykonane wydatki według sprawozdania Rb-28 sporządzonego za dany okres sprawozdawczy;

8) w wierszu 23 dysponent główny lub dysponent drugiego stopnia wykazuje środki przekazane podległym dysponentom na realizację wydatków bieżącego roku;

9) w wierszu 24 wykazuje się stan środków na rachunku bieżącym wydatków państwowej jednostki budżetowej – obejmujący sumę kwot wykazanych w wierszach 25 i 26;

10) w wierszu 25 wykazuje się środki dotyczące wydatków danego roku budżetowego;

11) w wierszu 26 wykazuje się środki na sfinansowanie wydatków, o których mowa w art. 102 ustawy o finansach publicznych;

12) w wierszu 31 wykazuje się środki na wynagrodzenia wypłacone „z dołu” za dany miesiąc i zaliczone do wydatków danego okresu sprawozdawczego (ujęte w sprawozdaniu Rb-28), które zostały pobrane z banków krajowych, z wyjątkiem banków spółdzielczych, w ramach zastępczej obsługi bankowej, lecz nie obciążają jeszcze rachunków bieżących wydatków państwowych jednostek budżetowych w oddziałach okręgowych Narodowego Banku Polskiego;

13) w wierszu 32 wykazuje się środki na wynagrodzenia wypłacone „z góry” – przekazane do końca okresu sprawozdawczego na rachunki pracowników lub przekazane na rachunki pomocnicze w bankach spółdzielczych z rachunków bieżących państwowych jednostek budżetowych prowadzonych w oddziałach okręgowych Narodowego Banku Polskiego, na wypłatę wynagrodzeń w następnym miesiącu (okresie sprawozdawczym), które obciążają rachunki bieżące wydatków państwowych jednostek budżetowych, a nie dotyczą danego okresu sprawozdawczego (nieujęte w sprawozdaniu Rb-28);

14) w wierszach 18–18c wykazuje się, w szczegółowości do paragrafów, podatki pobrane, a nieprzekazane do urzędów skarbowych lub na centralny rachunek bieżący budżetu państwa według stanu na koniec okresu sprawozdawczego;

15) w wierszach 42–47 wykazuje się środki na rachunkach pomocniczych izb celnych z wyodrębnieniem środków zgromadzonych na rachunkach dochodów własnych, na akredytywie budżetowej, sum depozytowych oraz sum na zlecenie, w tym środków innych jednostek organizacyjnych na finansowanie inwestycji z wydzieleniem środków państwowych jednostek budżetowych;

16) w wierszach 52 i 53 wykazuje się wpłaty z tytułu dochodów dokonane w kasie jednostki i nieprzekazane na moment sprawozdawczy na rachunek NBP oraz wpłaty przekazane do banków w ramach zastępczej obsługi kasowej, które nie wpłynęły na rachunek bieżący NBP do końca okresu sprawozdawczego.

2. W sprawozdaniu jednostkowym rocznym:

1) kwoty wykazane w wierszu 11 powinny być zgodne z kwotami wykazanymi w wierszu 12;

2) kwoty wykazane w wierszu 11a powinny być zgodne z kwotami wykazanymi w wierszu 12a;

3) kwoty wykazane w wierszu 21 powinny być zgodne z kwotami wykazanymi w wierszu 22.

§ 6. 1. Sprawozdania łączne sporządza się w pełnym zakresie informacji wynikających ze sprawozdań jednostkowych, przy uwzględnieniu następujących uwag:

1) kwoty wykazane w wierszu 21 i wierszu 23 nie podlegają sumowaniu;

2) stan środków wykazany:

a) w wierszu 13 powinien być zgodny z sumą kwot wykazanych w wierszach: 14, 14a, 15, 16 i 17,

b) w wierszu 18 powinien być zgodny z sumą kwot wykazanych w wierszach: 18a, 18b i 18c,

c) w wierszu 19 powinien być zgodny z sumą kwot wykazanych w wierszach: 19a, 19b, 19c i 19d,

d) w wierszu 24 powinien być zgodny z wyliczeniem kwot z wierszy: 21–22+31–32+26.

2. Dysponent części 19 sporządza sprawozdanie łączne na podstawie sprawozdań Rb-23 i Rb-23B.

Rozdział 4

Sprawozdanie Rb-24 miesięczne/roczne o stanie środków na rachunkach bieżących urzędów skarbowych dla gromadzenia dochodów budżetowych

§ 7. Sprawozdanie jednostkowe sporządza się w sposób określony w formularzu, na którym są naniesione szczegółowe wyjaśnienia dotyczące wypełniania.

Rozdział 5

Sprawozdanie Rb-27 miesięczne/roczne z wykonania planu dochodów budżetowych

§ 8. Sprawozdania jednostkowe miesięczne i roczne składane przez:

1) dysponentów środków budżetu państwa wszystkich stopni,

2) naczelników urzędów skarbowych, jako organy podatkowe,

3) dyrektorów izb celnych, jako organy podatkowe,

4) Ministerstwo Finansów – departament przekazujący udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych

– są sporządzane w układzie: dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w rozdziałach.

§ 9. 1. W sprawozdaniach, o których mowa w § 8 pkt 1, wypełnia się następujące kolumny:

1) w sprawozdaniach miesięcznych za: styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień – „Plan”, „Dochody wykonane”;

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym – „Plan”, „Należności”, „Potrącenia i inne zmniejszenia dochodów”, „Dochody wykonane” oraz dotyczące salda końcowego kolumny: „należności pozostałe do zapłaty, ogółem”, „w tym zaległości netto” oraz „nadpłaty”.

2. Sprawozdania jednostkowe, odpowiednio do okresów sprawozdawczych, sporządza się następująco:

1) w kolumnie „Plan” wykazuje się kwoty planu wynikające z układu wykonawczego na dany rok;

2) w kolumnie „Należności” wykazuje się: salda początkowe (należności pozostałych do zapłaty zmniejszone o nadpłaty), powiększone o kwoty przypisów z tytułu dochodów budżetowych, których termin płatności przypada na dany rok budżetowy, po zmniejszeniu o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, wówczas różnicę wykazuje się jako liczbę ujemną; jeżeli dochody budżetowe zostały wykonane bez przypisu należności, a przepisy odrębne nie przewidują przypisu dla tego rodzaju dochodów, w kolumnie „Należności” należy wykazać kwotę zrealizowanych dochodów na podstawie ewidencji analitycznej do konta rachunku bieżącego dochodów jednostki budżetowej;

3) w kolumnie „Potrącenia i inne zmniejszenia dochodów” wykazuje się zmniejszenia dochodów, dokonane na podstawie odrębnych przepisów, w tym ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (Dz. U. z 2002 r. Nr 110, poz. 968, Nr 113, poz. 984, Nr 127, poz. 1090, Nr 141, poz. 1178, Nr 153, poz. 1271, Nr 169, poz. 1387, Nr 199, poz. 1672, Nr 200, poz. 1679 i Nr 216, poz. 1824, z 2003 r. Nr 80, poz. 718, Nr 135, poz. 1268, Nr 137, poz. 1302, Nr 193, poz. 1884, Nr 217, poz. 2124 i Nr 228, poz. 2255, z 2004 r. Nr 68, poz. 623, Nr 91, poz. 870 i 871, Nr 96, poz. 959 i Nr 116, poz. 1203 oraz z 2005 r. Nr 86, poz. 732) – na pokrycie opłaty komorniczej i wydatków, o których mowa w art. 66 § 1 tej ustawy, ustawy o finansach publicznych – na odpisy na fundusz motywacyjny od dochodów budżetu państwa uzyskanych z tytułu przepadku rzeczy lub korzyści majątkowych pochodzących z ujawnienia przestępstw i wykroczeń przeciwko mieniu oraz przestępstw skarbowych i wykroczeń skarbowych;

4) w kolumnie „Dochody wykonane” wykazuje się dochody wykonane na podstawie księgowości analitycznej do rachunku bieżącego dochodów;

5) w odpowiednich kolumnach salda końcowego (11–13) wykazuje się, na podstawie księgowości analitycznej do konta należności z tytułu dochodów budżetowych, należności pozostałe do zapłaty, w tym zaległości netto (należności pozostałe do zapłaty, których termin zapłaty minął) oraz nadpłaty (kwoty nadpłacone). W kolumnie „zaległości netto” nie należy wykazywać zaległości płatnych w ratach (jeżeli termin spłaty raty nie minął), odroczonych (w przypadku gdy odroczony termin płatności nie minął), kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego lub sądu administracyjnego oraz zaległości w postępowaniu ugodowym lub układowym.

3. Dochody budżetu państwa uzyskane przez jednostki samorządu terytorialnego w wyniku realizacji zadań administracji rządowej włączane są do sprawozdań łącznych dysponentów środków budżetu państwa, przekazujących jednostkom samorządu terytorialnego dotacje na realizację tych zadań, w jednym paragrafie „Dochody budżetu państwa związane z realizacją zadań zlecanych jednostkom samorządu terytorialnego” następująco:

1) w sprawozdaniach za styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień:

a) w kolumnie „Plan” – kwoty wynikające z układu wykonawczego dysponenta środków budżetu państwa na dany rok,

b) w kolumnie „Dochody wykonane” – kwoty dochodów otrzymanych od jednostek samorządu terytorialnego, wynikające z ewidencji analitycznej do rachunku bieżącego – dochodów;

2) w sprawozdaniach za marzec, czerwiec, wrzesień i rok:

a) w kolumnach „Plan” i „Dochody wykonane” – zgodnie z pkt 1,

b) w kolumnie „Należności” – zsumowane w ramach rozdziału kwoty wykazane przez jednostki samorządu terytorialnego w sprawozdaniach Rb-27ZZ w kolumnie „Należności”,

c) w kolumnie „Potrącenia i inne zmniejszenia dochodów” – zsumowane w ramach rozdziału kwoty wykazane w sprawozdaniach Rb-27ZZ w kolumnie „w tym dochody potrącone przez jednostki samorządu terytorialnego”,

d) w kolumnie „należności pozostałe do zapłaty” – różnice pomiędzy kwotami wykazanymi w kolumnie „Należności” a kwotami wykazanymi w kolumnach „Potrącenia i inne zmniejszenia dochodów” i „Dochody wykonane”,

e) w kolumnie „w tym zaległości netto” – zsumowane w ramach rozdziału kwoty wykazane w sprawozdaniach Rb-27ZZ w kolumnie „w tym zaległości”,

f) w kolumnie „nadpłaty” – zsumowane w ramach rozdziału kwoty wykazane w sprawozdaniach Rb-27ZZ w kolumnie „nadpłaty”.

4. Sprawozdanie miesięczne za marzec, czerwiec, wrzesień oraz sprawozdanie roczne, z wyjątkiem sprawozdań zawierających dane dotyczące placówek (w rozdziałach dotyczących placówek, powinno się bilansować w następujący sposób: kwota wykazana w kolumnie „Należności” minus kwota wykazana w kolumnie „Potrącenia i inne zmniejszenia dochodów” minus kwota wykazana w kolumnie „Dochody wykonane” równa się kwocie wykazanej w kolumnie „należności pozostałe do zapłaty” minus kwota wykazana w kolumnie „nadpłaty”, z zastrzeżeniem ust. 5.

5. W przypadku gdy w sprawozdaniu Rb-27ZZ występują nadpłaty, to sprawozdanie Rb-27 może się nie bilansować o kwotę tych nadpłat.

6. W przypadku gdy minister jest dysponentem kilku części budżetowych, sporządza sprawozdania dla poszczególnych części budżetowych, na odrębnych formularzach.

§ 10. 1. W sprawozdaniach, o których mowa w § 8 pkt 2, wypełnia się następujące kolumny:

1) w sprawozdaniach miesięcznych za: styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień w zakresie: „Dochodów wykonanych” i „Dochodów przekazanych w okresie sprawozdawczym”;

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym w zakresie: „Należności”, „Potrąceń i innych zmniejszeń dochodów”, „Dochodów wykonanych”, „Dochodów przekazanych w okresie sprawozdawczym” oraz „Salda końcowe”, odpowiednich kolumn: należności pozostałych do zapłaty, zaległości netto i nadpłat.

2. Urzędy skarbowe jako organy podatkowe sporządzają sprawozdania jednostkowe w zakresie:

1) budżetu państwa za okresy wymienione w ust. 1;

2) wykonania dochodów poszczególnych budżetów jednostek samorządu terytorialnego za marzec, czerwiec, wrzesień oraz rok.

3. W sprawozdaniach, o których mowa w ust. 2 pkt 1, wykazuje się, odpowiednio do okresów sprawozdawczych:

1) dochody budżetu państwa z tytułu podatków, opłat oraz niepodatkowych należności budżetowych:

a) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty i powiększone o kwoty przypisów, po zmniejszeniu ich o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, wówczas różnicę wykazuje się jako liczbę ujemną,

b) w kolumnie „Potrącenia i inne zmniejszenia dochodów”:

– zryczałtowane wynagrodzenie płatników i inkasentów, odpowiednio do art. 28 § 1 i 2 ustawy – Ordynacja podatkowa,

– potrącenia zobowiązań podatkowych z wzajemnej, bezspornej i wymagalnej wierzytelności podatników wobec Skarbu Państwa z tytułów wymienionych w art. 64 i art. 66 § 1 pkt 1 ustawy – Ordynacja podatkowa,

– odpisy na fundusz motywacyjny od dochodów budżetu państwa uzyskanych z tytułu przepadku rzeczy lub korzyści majątkowych pochodzących z ujawnienia przestępstw i wykroczeń przeciwko mieniu oraz przestępstw skarbowych i wykroczeń skarbowych – art. 18b ustawy o finansach publicznych,

c) w kolumnie „Dochody wykonane” – na podstawie księgowości podatkowej, wpłaty po zmniejszeniu o dokonane zwroty; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną,

d) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto oraz nadpłaty, ustalone na podstawie danych analitycznych kont podatkowych; w kolumnie „zaległości netto” nie należy wykazywać zaległości płatnych w ratach (jeżeli termin spłaty raty nie minął), odroczonych (w przypadku gdy odroczony termin płatności nie minął), kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego lub sądu administracyjnego oraz zaległości w postępowaniu ugodowym lub układowym;

2) udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa należne za dany okres sprawozdawczy, które zmniejszają dochody budżetu państwa:

a) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty, powiększone o należne udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa za dany okres sprawozdawczy,

b) w kolumnie „Dochody wykonane” – wykonane oraz należne, a nieprzekazane do końca okresu sprawozdawczego udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa za dany okres sprawozdawczy; w sprawozdaniu rocznym wykazuje się przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa, w tym za grudzień przekazane w styczniu następnego roku,

c) w kolumnie „Dochody przekazane w okresie sprawozdawczym” – przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa; w sprawozdaniu rocznym również przekazane za grudzień w styczniu następnego roku,

d) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto oraz nadpłaty, wynikające z rozliczeń udziałów z poszczególnymi jednostkami samorządu terytorialnego

– wykazuje się ze znakiem minus.

4. W sprawozdaniach, o których mowa w ust. 2 pkt 2, wykazuje się za dany okres sprawozdawczy:

1) dochody gmin z tytułu podatków i opłat:

a) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty i powiększone o kwoty przypisów, po zmniejszeniu ich o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, wówczas różnicę wykazuje się jako liczbę ujemną,

b) w kolumnie „Dochody wykonane” – na podstawie księgowości podatkowej, wpłaty po zmniejszeniu o dokonane zwroty; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną,

c) w rubryce „Dochody przekazane w okresie sprawozdawczym” – przekazane kwoty dochodów do jednostek samorządu terytorialnego; w sprawozdaniu rocznym również przekazane za grudzień w styczniu następnego roku.

d) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto oraz nadpłaty, ustalone na podstawie danych analitycznych kont podatkowych; w kolumnie „zaległości netto” nie należy wykazywać należności, których termin zapłaty minął, a które są objęte postępowaniem restrukturyzacyjnym, podlegają wstrzymaniu wykonania, są objęte postępowaniem ugodowym lub układowym, w których odroczono termin płatności (w przypadku gdy odroczony termin płatności nie minął), bądź rozłożono płatności na raty (w przypadku, gdy termin płatności raty nie minął);

2) udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa należne za dany okres sprawozdawczy:

a) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty, powiększone o należne udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa za dany okres sprawozdawczy,

b) w kolumnie „Dochody wykonane” – wykonane oraz należne, a nieprzekazane do końca okresu sprawozdawczego udziały jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa za dany okres sprawozdawczy; w sprawozdaniu rocznym wykazuje się przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa, w tym za grudzień przekazane w styczniu następnego roku,

c) w kolumnie „Dochody przekazane w okresie sprawozdawczym” – przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach dochodów budżetu państwa; w sprawozdaniu rocznym również przekazane za grudzień w styczniu następnego roku,

d) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości oraz nadpłaty, wynikające z rozliczeń z poszczególnymi jednostkami samorządu terytorialnego.

5. Sprawozdania, o których mowa w ust. 2, powinny bilansować się w następujący sposób:

1) dla tytułów wymienionych w ust. 3 pkt 1 i ust. 4 pkt 1 – należności minus potrącenia i inne zmniejszenia dochodów minus dochody wykonane (wpłaty minus zwroty) równają się należnościom pozostałym do zapłaty minus nadpłaty;

2) dla tytułów wymienionych w ust. 3 pkt 2 oraz ust. 4 pkt 2 – należności minus dochody przekazane w okresie sprawozdawczym równają się należnościom pozostałym do zapłaty minus nadpłaty.

§ 11. 1. W sprawozdaniach, o których mowa w § 8 pkt 3, wypełnia się następujące kolumny:

1) w sprawozdaniach miesięcznych za: styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień – „Dochody wykonane"

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym – „Należności”, „Potrącenia i inne zmniejszenia dochodów”, „Dochody wykonane” oraz w zakresie „Salda końcowego”, odpowiednie kolumny: „należności pozostałe do zapłaty”, „zaległości netto” i „nadpłaty”.

2. W sprawozdaniach wykazuje się odpowiednio do okresów sprawozdawczych dochody budżetu państwa z tytułu podatków, opłat oraz innych niepodatkowych należności budżetowych:

1) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty i powiększone o kwoty przypisów, po zmniejszeniu ich o kwoty odpisów; jeżeli kwota nadpłat i odpisów przewyższa kwotę należności pozostałych do zapłaty i przypisów, wówczas różnicę wykazuje się jako liczbę ujemną;

2) w kolumnie „Potrącenia i inne zmniejszenia dochodów”:

a) zryczałtowane wynagrodzenie płatników i inkasentów, odpowiednio do art. 28 § 1 i 2 ustawy – Ordynacja podatkowa,

b) potrącenia zobowiązań podatkowych z wzajemnej, bezspornej i wymagalnej wierzytelności podatników wobec Skarbu Państwa z tytułów wymienionych w art. 64 i art. 66 § 1 pkt 1 ustawy – Ordynacja podatkowa,

c) odpisy na fundusz motywacyjny od dochodów budżetu państwa uzyskanych z tytułu przepadku rzeczy lub korzyści majątkowych pochodzących z ujawnienia przestępstw i wykroczeń przeciwko mieniu oraz przestępstw skarbowych i wykroczeń skarbowych – art. 18b ustawy o finansach publicznych;

3) w kolumnie „Dochody wykonane” – na podstawie księgowości podatkowej, wpłaty po zmniejszeniu o dokonane zwroty; jeżeli suma zwrotów przewyższa sumę wpłat, różnicę wykazuje się jako liczbę ujemną;

4) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości netto oraz nadpłaty, ustalone na podstawie danych analitycznych kont podatkowych;

5) w kolumnie „zaległości netto” nie należy wykazywać zaległości płatnych w ratach (jeżeli termin spłaty raty nie minął), odroczonych (w przypadku gdy odroczony termin płatności nie minął), kwot objętych wstrzymaniem wykonania decyzji na mocy postanowienia organu podatkowego lub sądu administracyjnego oraz zaległości w postępowaniu ugodowym lub układowym.

3. Sprawozdania, o których mowa w ust. 1 pkt 2, powinny bilansować się w następujący sposób: należności minus potrącenia i inne zmniejszenia dochodów minus dochody wykonane (wpłaty minus zwroty) równają się należnościom pozostałym do zapłaty minus nadpłaty.

§ 12. 1. W sprawozdaniach, o których mowa w § 8 pkt 4, wypełnia się następujące kolumny:

1) w sprawozdaniach miesięcznych za: styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad, grudzień – „Dochody wykonane” i „Dochody przekazane w okresie sprawozdawczym”;

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień oraz w sprawozdaniu rocznym – „Należności”, „Dochody wykonane”, „Dochody przekazane w okresie sprawozdawczym” oraz „Saldo końcowe”, odpowiednie kolumny: należności pozostałe do zapłaty, zaległości netto i nadpłaty.

2. Ministerstwo Finansów (departament przekazujący udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych) sporządza sprawozdania jednostkowe, o których mowa w § 8 pkt 4, w zakresie:

1) budżetu państwa – za okresy sprawozdawcze wymienione w ust. 1;

2) poszczególnych budżetów jednostek samorządu terytorialnego – za rok.

3. W sprawozdaniach, o których mowa w ust. 2 pkt 1, wykazuje się, odpowiednio do okresów sprawozdawczych, udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych należne za dany okres sprawozdawczy, które zmniejszają dochody budżetu państwa:

1) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty, powiększone o należne udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych za dany okres sprawozdawczy,

2) w kolumnie „Dochody wykonane” – wykonane oraz należne, a nieprzekazane do końca okresu sprawozdawczego udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych za dany okres sprawozdawczy; w sprawozdaniu rocznym wykazuje się przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych, w tym przekazane w styczniu następnego roku udziały za grudzień oraz ostateczne rozliczenie udziałów,

3) w kolumnie „Dochody przekazane w okresie sprawozdawczym” – przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych; w sprawozdaniu rocznym również przekazane w styczniu następnego roku udziały za grudzień oraz ostateczne rozliczenie udziałów,

4) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości oraz nadpłaty, wynikające z rozliczeń udziałów z poszczególnymi jednostkami samorządu terytorialnego

– wykazuje się ze znakiem minus.

4. W sprawozdaniach, o których mowa w ust. 2 pkt 2, wykazuje się udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych należne za dany rok:

1) w kolumnie „Należności” – salda początkowe należności pozostałych do zapłaty zmniejszone o nadpłaty, powiększone o należne udziały jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych za dany rok;

2) w kolumnie „Dochody wykonane” i „Dochody przekazane w okresie sprawozdawczym” – wykazuje się przekazane do jednostek samorządu terytorialnego kwoty udziałów jednostek samorządu terytorialnego we wpływach z podatku dochodowego od osób fizycznych za dany rok, w tym przekazane w styczniu następnego roku udziały za grudzień oraz ostateczne rozliczenie udziałów;

3) w kolumnie „Saldo końcowe” – odpowiednio, należności pozostałe do zapłaty, zaległości oraz nadpłaty, wynikające z rozliczeń z poszczególnymi jednostkami samorządu terytorialnego.

5. Sprawozdania, o których mowa w ust. 2, powinny bilansować się w następujący sposób: należności minus dochody przekazane w okresie sprawozdawczym równają się należnościom pozostałym do zapłaty minus nadpłaty.

§ 13. Sprawozdania łączne w pełnym zakresie informacji wynikających ze sprawozdań jednostkowych sporządzają:

1) dysponenci główni i dysponenci drugiego stopnia o dochodach budżetu państwa w zakresie ustalonym w § 9;

2) izby skarbowe w zakresie ustalonym w § 10;

3) Ministerstwo Finansów (Departament Budżetu Państwa) o dochodach budżetu państwa pobieranych przez organy podatkowe w zakresie ustalonym w § 10 ust. 1–3 i 5, § 11 oraz udziałów jednostek samorządu terytorialnego w podatku dochodowym od osób fizycznych i środków zgromadzonych na rachunkach izb celnych nieprzekazanych na właściwe rachunki;

4) dysponent części 19 Budżet, finanse publiczne i instytucje finansowe sporządza dwa sprawozdania łączne:

a) dla dochodów, o których mowa w pkt 1; sprawozdanie to przekazuje w formie dokumentu i w formie elektronicznej,

b) dla dochodów całej części budżetowej na podstawie sprawozdania łącznego, o którym mowa w pkt 1, oraz sprawozdania łącznego o dochodach pobieranych przez organy podatkowe, o którym mowa w pkt 3; sprawozdanie to przekazuje w formie dokumentu.

Rozdział 6

Sprawozdanie Rb-28 miesięczne/roczne z wykonania planu wydatków budżetu państwa

§ 14. 1. Sprawozdanie jednostkowe sporządza się w szczegółowości: dział, rozdział, paragraf; sumowaniu podlegają kwoty wyszczególnione w rozdziałach.

2. Sprawozdanie sporządza się w zakresie następujących danych:

1) w sprawozdaniach miesięcznych za:

a) styczeń, luty, kwiecień, maj, lipiec, sierpień, październik, listopad – „Plan” i „Wykonanie”,

b) za grudzień – wymienione w lit. a oraz „Zobowiązania według stanu na koniec okresu sprawozdawczego” (kolumny 9–11) i „Wydatki, które nie wygasły z upływem bieżącego roku budżetowego” (kolumna 12);

2) w sprawozdaniach miesięcznych za: marzec, czerwiec, wrzesień – „Plan”, „Zaangażowanie”, „Wykonanie” oraz „Zobowiązania według stanu na koniec okresu sprawozdawczego” (kolumny 9–11);

3) w sprawozdaniu rocznym – dane wymienione w pkt 2 oraz „Wydatki, które nie wygasły z upływem bieżącego roku budżetowego”.

3. Sprawozdanie sporządza się następująco:

1) w kolumnie „Plan (po zmianach)” wykazuje się dane o planowanych wydatkach według układu wykonawczego z uwzględnieniem zmian dokonanych w trybie określonym w ustawie o finansach publicznych;

2) w kolumnie „Zaangażowanie” wykazuje się obroty strony Ma konta 998 „Zaangażowanie wydatków budżetowych roku bieżącego”;

3) w kolumnie „Wykonanie” wykazuje się wykonane wydatki, na podstawie danych księgowości analitycznej do konta rachunek bieżący jednostki budżetowej;

4) w kolumnie „Zobowiązania ogółem” wykazuje się wszystkie uznane przez jednostkę zobowiązania, niespłacone do końca okresu sprawozdawczego;

5) w kolumnie „zobowiązania wymagalne powstałe w latach ubiegłych” wykazuje się nieprzedawnione i nieumorzone zobowiązania, które przed upływem danego okresu sprawozdawczego nie zostały uregulowane, a których termin zapłaty minął przed dniem 1 stycznia bieżącego roku;

6) w kolumnie „zobowiązania wymagalne powstałe w roku bieżącym” wykazuje się nieumorzone zobowiązania powstałe w okresie od dnia 1 stycznia roku bieżącego do końca okresu sprawozdawczego, które przed upływem danego okresu sprawozdawczego nie zostały uregulowane, a których termin zapłaty minął;

7) w kolumnie „wydatki, które nie wygasły z upływem bieżącego roku budżetowego” wykazuje się wydatki ujęte w ustalonym przez Radę Ministrów planie finansowym, o którym mowa w art. 102 ustawy o finansach publicznych; kolumnę tę wypełnia się w sprawozdaniu miesięcznym za grudzień i w sprawozdaniu rocznym.

4. Niewłaściwe obciążenia oraz uznania rachunków bieżących wykazuje się, wprowadzając symbol 4990 zamiast paragrafu; niewłaściwe obciążenie wykazuje się zapisem zwykłym, a niewłaściwe uznania rachunku – jako liczbę ujemną.

Rozdział 7

Sprawozdanie Rb-28NW miesięczne/roczne z wykonania planu wydatków, które nie wygasły z upływem roku budżetowego

§ 15. 1. Dysponenci środków budżetu państwa realizujący wydatki, o których mowa w art. 102 ustawy o finansach publicznych, sporządzają sprawozdania z wykonania planów tych wydatków w szczegółowości: dział, rozdział, paragraf odrębnie dla wydatków, które nie wygasają z mocy ustawy, i odrębnie dla wydatków ujętych w wykazie Rady Ministrów; sumowaniu podlegają kwoty wyszczególnione w rozdziałach.

2. W kolumnie „Plan” wykazuje się, ustalony przez Radę Ministrów, plan finansowy, o którym mowa w art. 102 ustawy o finansach publicznych.

3. W kolumnie „Wykonanie” – wykazuje się wykonanie wydatków na podstawie danych księgowości analitycznej do konta rachunek bieżący jednostki budżetowej.

4. Dane w sprawozdaniach wykazuje się według klasyfikacji budżetowej obowiązującej w roku, w którym ustalony został plan przez Radę Ministrów.

Rozdział 8

Sprawozdanie Rb-Z kwartalne o stanie zobowiązań według tytułów dłużnych oraz gwarancji i poręczeń

§ 16. 1. Sprawozdania jednostkowe składane przez:

1) dysponentów środków budżetu państwa,

2) kierowników państwowych zakładów budżetowych,

3) kierowników gospodarstw pomocniczych państwowych jednostek budżetowych,

4) dysponentów państwowych funduszy celowych nieposiadających osobowości prawnej

– są sporządzane w układzie określonym w formularzu.

2. Osoby:

1) o których mowa w ust. 1 pkt 1–3 – sporządzają sprawozdania w zakresie danych dotyczących wierszy ze strony pierwszej formularza, oznaczonych symbolami: E, E4 i E41,

2) o których mowa w ust. 1 pkt 4 – sporządzają sprawozdania w zakresie danych dotyczących wierszy ze strony pierwszej formularza, oznaczonych symbolami: E, E2, E21, E4 i E41

– przy uwzględnieniu określeń, o których mowa w § 12 załącznika nr 32 do rozporządzenia.

§ 17. Sprawozdania łączne, w pełnym zakresie danych wynikających ze sprawozdań jednostkowych, sporządza się:

1) odrębnie dla:

a) państwowych jednostek budżetowych,

b) państwowych zakładów budżetowych,

c) gospodarstw pomocniczych państwowych jednostek budżetowych,

d) państwowych funduszy celowych nieposiadających osobowości prawnej;

2) zbiorczo dla wszystkich jednostek, o których mowa w pkt 1.

§ 18. W przypadku kiedy stan zobowiązań za dany okres sprawozdawczy uległ zmianie po złożeniu sprawozdania, korekty sprawozdań Rb-Z są przekazywane w ciągu 5 dni od dnia stwierdzenia rozbieżności.

Rozdział 9

Sprawozdanie Rb-N kwartalne o stanie należności

§ 19. 1. Sprawozdania jednostkowe składane przez:

1) dysponentów środków budżetu państwa,

2) kierowników państwowych zakładów budżetowych,

3) kierowników gospodarstw pomocniczych państwowych jednostek budżetowych,

4) dysponentów państwowych funduszy celowych nie posiadających osobowości prawnej

– są sporządzane w układzie określonym w formularzu.

2. Osoby:

1) o których mowa w ust. 1 pkt 1–3 – sporządzają sprawozdania w zakresie danych dotyczących wierszy oznaczonych symbolami: N, N4 i N41,

2) o których mowa w ust. 1 pkt 4 – sporządzają sprawozdania w zakresie danych dotyczących wierszy oznaczonych symbolami: N, N2, N21, N4 i N41

– przy uwzględnieniu określeń, o których mowa w § 19, 20 i 21 załącznika nr 32 do rozporządzenia.

§ 20. Sprawozdania łączne, w pełnym zakresie danych wynikających ze sprawozdań jednostkowych, sporządza się:

1) odrębnie dla:

a) państwowych jednostek budżetowych,

b) państwowych zakładów budżetowych,

c) gospodarstw pomocniczych państwowych jednostek budżetowych,

d) państwowych funduszy celowych nieposiadających osobowości prawnej;

2) zbiorczo dla wszystkich jednostek, o których mowa w pkt 1.

§ 21. W przypadku kiedy stan należności za dany okres sprawozdawczy uległ zmianie po złożeniu sprawozdania, korekty sprawozdań Rb-N przekazywane są w ciągu 5 dni od dnia stwierdzenia rozbieżności.

Rozdział 10

Sprawozdanie Rb-30 półroczne/roczne z wykonania planów finansowych zakładów budżetowych

§ 22. 1. Sprawozdanie jednostkowe sporządza się w szczegółowości: dział, rozdział, paragraf.

2. W dziale A „Przychody”: w kolumnach: „Plan”, „Wykonanie” wykazuje się:

1) według paragrafów:

a) przychody,

b) dotacje (bez dotacji celowych na finansowanie lub dofinansowanie kosztów realizacji inwestycji). Dotacje przedmiotowe wykazuje się w kwotach netto, tj. bez podatku VAT. Rozliczenie podatku VAT z urzędem skarbowym wykazuje się w informacji 2 części D sprawozdania;

2) w wydzielonych wierszach:

a) „I 110” – pokrycie amortyzacji,

b) „K 100” – pozostałe przychody nieokreślone w paragrafach klasyfikacji budżetowej oraz inne zwiększenia środków obrotowych (w szczególności: zyski nadzwyczajne, zmiana stanu produktów, środki obrotowe otrzymane nieodpłatnie),

c) „K 110” – stan środków obrotowych netto na początek okresu sprawozdawczego.

3. W dziale B „Koszty i inne obciążenia” w kolumnach: „Plan” i „Wykonanie” wykazuje się:

1) według paragrafów – koszty i inne obciążenia;

2) w wydzielonych wierszach:

a) „J 100” – środki własne zarezerwowane na inwestycje,

b) „I 100” – odpisy amortyzacji,

c) „P 100” – zmniejszenia środków obrotowych, poza wykazanymi w paragrafach klasyfikacji budżetowej, w szczególności: straty nadzwyczajne, zmiana stanu produktów, odpisanie przedawnionych i umorzonych należności, odpisy aktualizujące należności,

d) „P 110” – podatek dochodowy od osób prawnych,

e) „P 120” – wpłatę do budżetu nadwyżki środków obrotowych,

f) „P 130” – stan środków obrotowych netto na koniec okresu sprawozdawczego.

4. W dziale C wykazuje się według stanu na początek i koniec okresu sprawozdawczego:

1) w wierszu W 010 – środki pieniężne (w tym środki w kasie);

2) w wierszu W 020 – należności netto, tj. należności po pomniejszeniu o odpis aktualizujący oraz odsetki od należności niezapłaconych w terminie;

3) w wierszu W 021 – kwotę odpisu aktualizującego należności;

4) w wierszu W 022 – kwotę odsetek od należności niezapłaconych w terminie;

5) w wierszu W 030 – pozostałe środki obrotowe;

6) w wierszu W 040 – zobowiązania i inne rozliczenia, wyodrębniając spośród nich zobowiązania wobec inwestycji finansowane z:

a) środków własnych (wiersz W 041),

b) dotacji celowych na finansowanie lub dofinansowanie kosztów realizacji inwestycji (wiersz W 042),

c) środków z innych źródeł (wiersz W 043);

7) w wierszu W 070 – stan środków obrotowych netto.

5. W dziale C w danych uzupełniających dotyczących należności i zobowiązań należy wykazać część należności i zobowiązań spośród wymienionych w wierszach W 020 i W 040:

1) w wierszu W 080 – należności od pracowników;

2) w wierszu W 081 – należności z tytułu sprzedaży dóbr i usług;

3) w wierszu W 090 – zobowiązania z tytułu wynagrodzeń;

4) w wierszu W 091 – zobowiązania z tytułu składek na ubezpieczenia społeczne;

5) w wierszu W 092 – zobowiązania z tytułu składek na FUS;

6) w wierszu W 093 – zobowiązania z tytułu składek na Fundusz Pracy;

7) w wierszu W 094 – zobowiązania z tytułu zakupu dóbr i usług.

6. W dziale D „Dane uzupełniające” wykazuje się:

1) w części 1. „Informacja o finansowaniu inwestycji zakładu budżetowego”:

a) w kolumnie „Plan” – planowane wydatki inwestycyjne oraz źródła ich finansowania,

b) w kolumnie „Wykonanie na koniec okresu sprawozdawczego”:

– poniesione wydatki inwestycyjne od początku roku do końca okresu sprawozdawczego,

– źródła, z których zostały sfinansowane wydatki inwestycyjne,

– stan zobowiązań inwestycyjnych z tytułu wykonywanej inwestycji,