REKLAMA

Dziennik Ustaw - rok 2004 nr 279 poz. 2761

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 20 grudnia 2004 r.

w sprawie określenia wzorów deklaracji, zeznania, oświadczenia oraz informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób prawnych

Na podstawie art. 28a ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. Nr 54, poz. 654, z późn. zm.2)) zarządza się, co następuje:

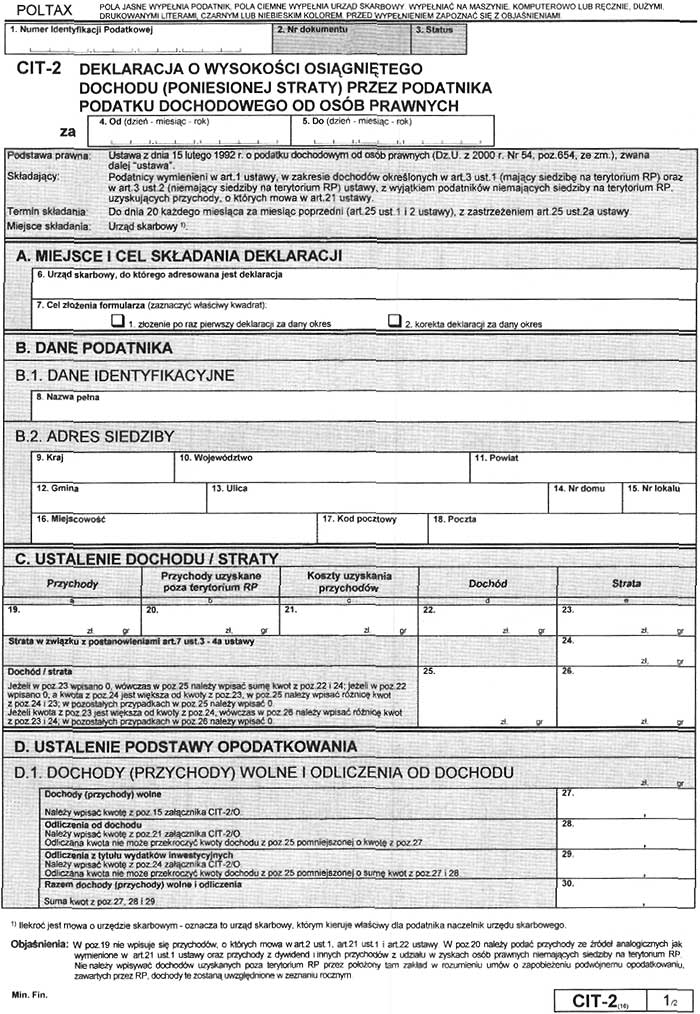

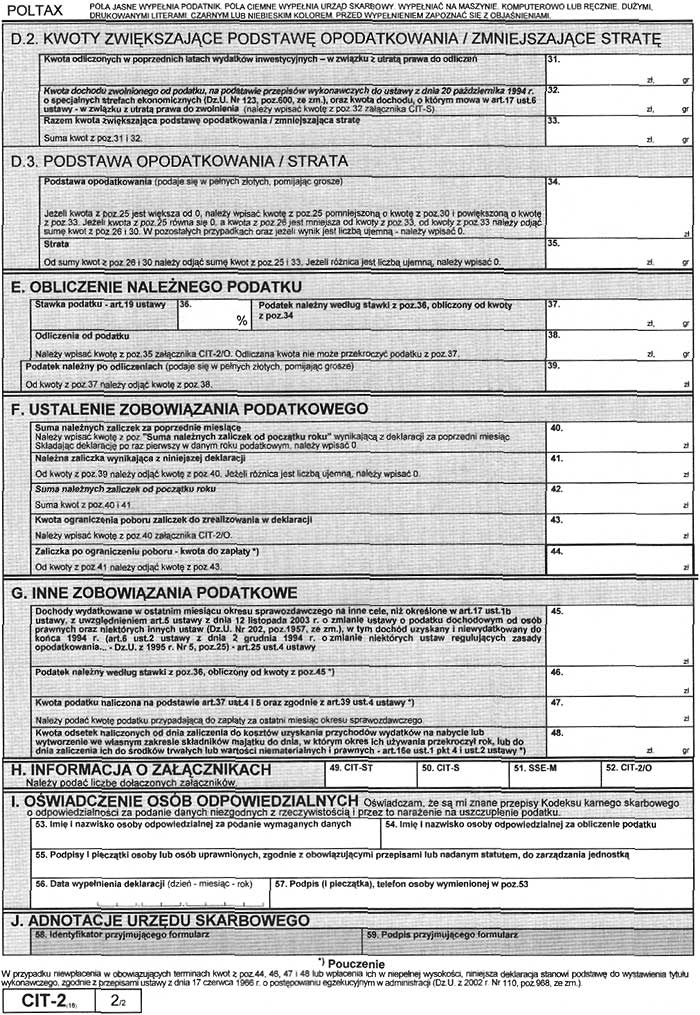

1) deklaracji o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika podatku dochodowego od osób prawnych (CIT-2), stanowiący załącznik nr 1 do rozporządzenia;

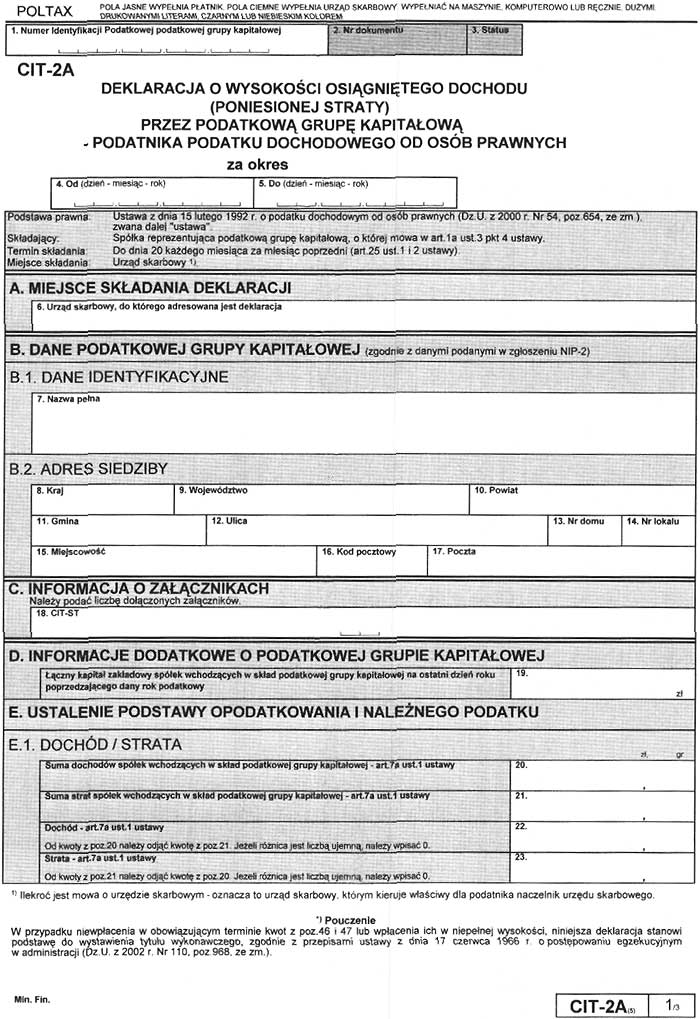

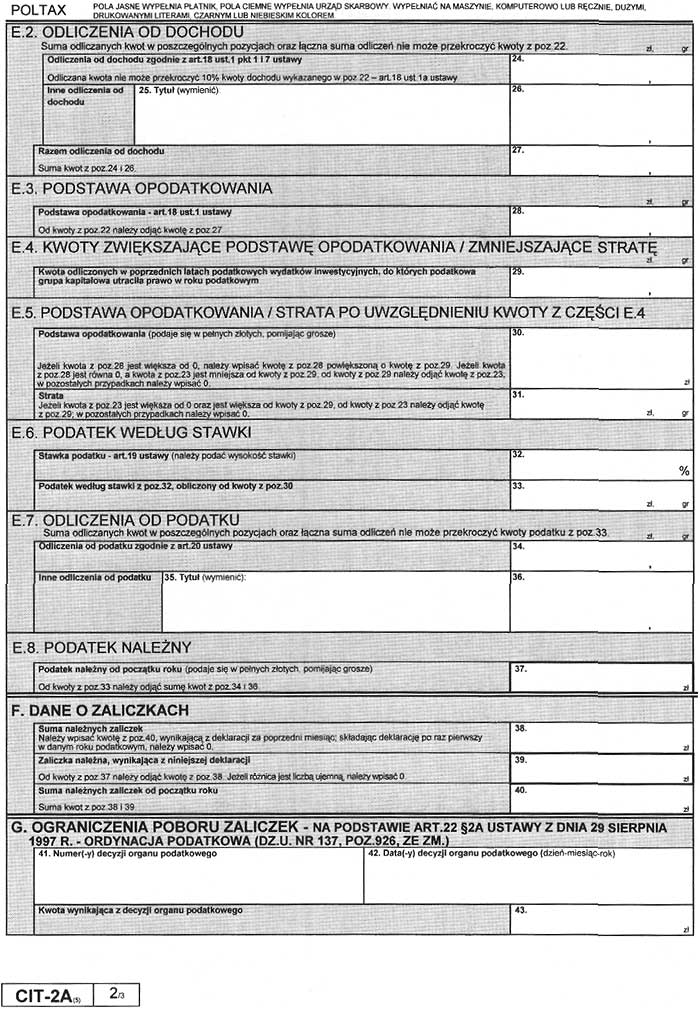

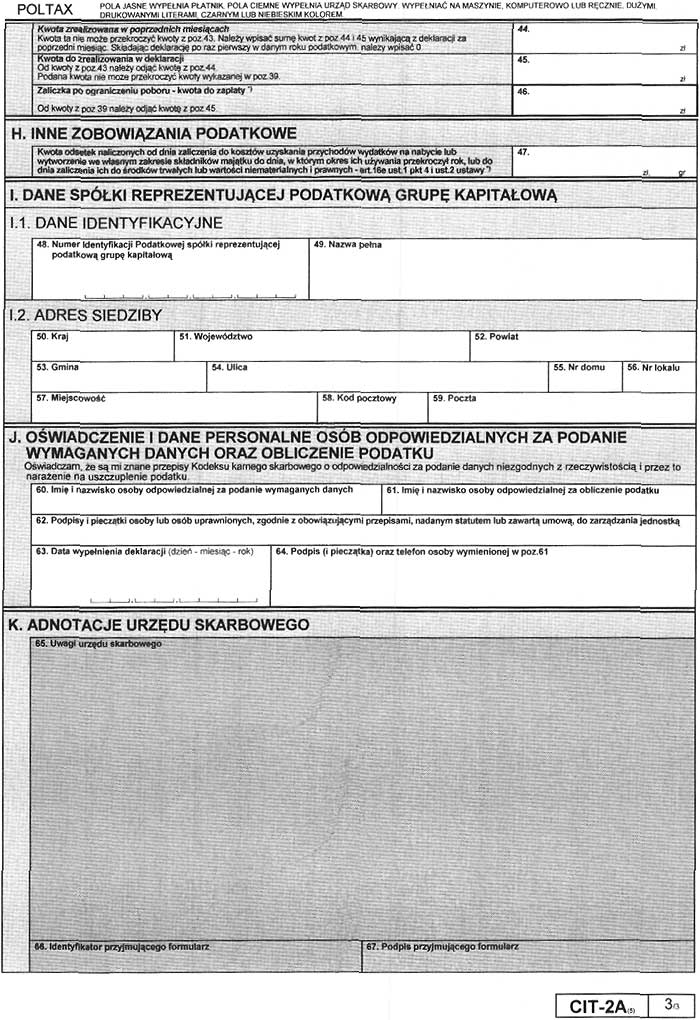

2) deklaracji o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową – podatnika podatku dochodowego od osób prawnych (CIT-2A), stanowiący załącznik nr 2 do rozporządzenia;

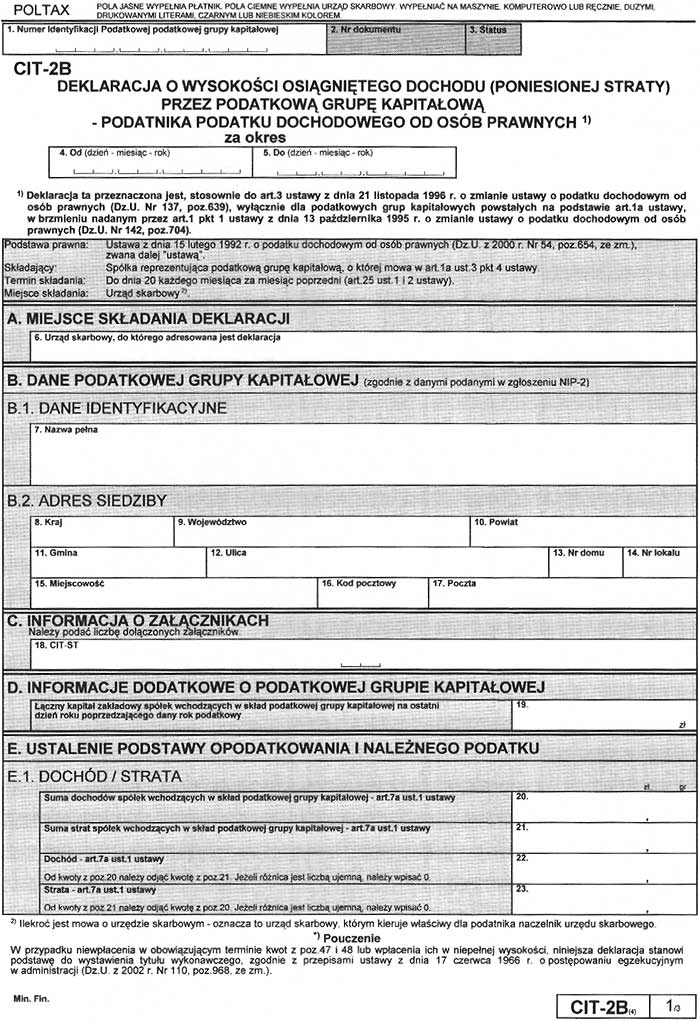

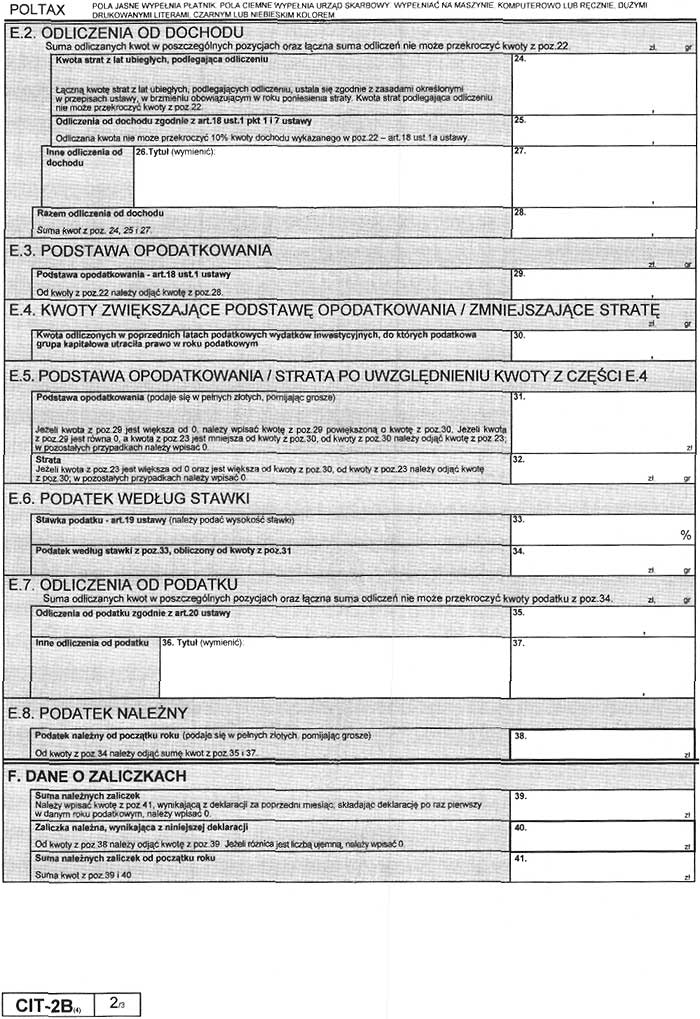

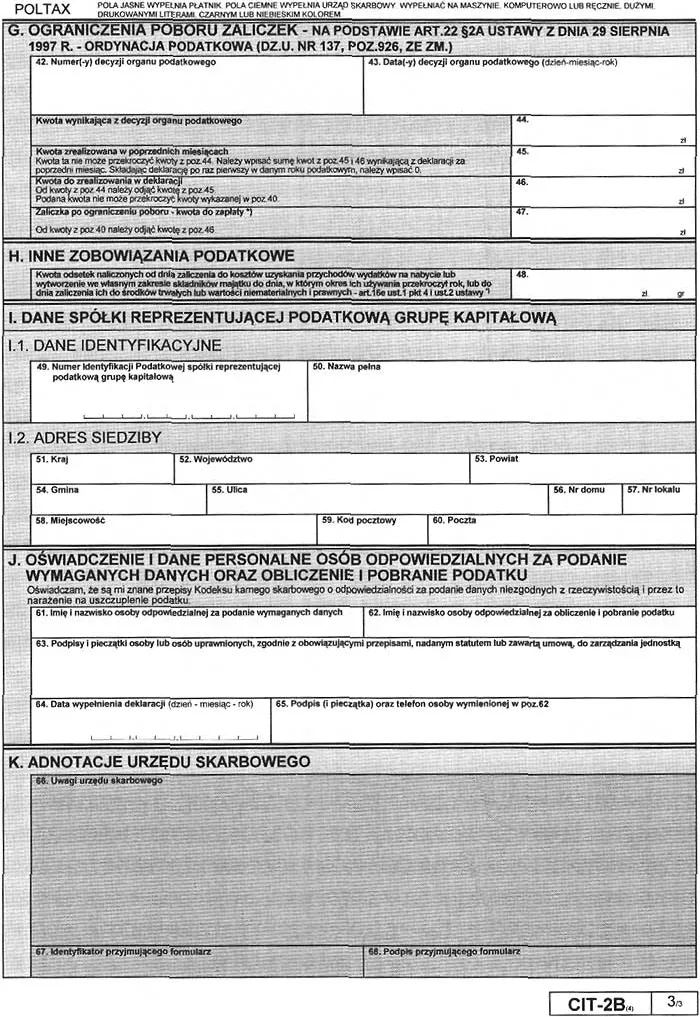

3) deklaracji o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową – podatnika podatku dochodowego od osób prawnych (CIT-2B), stanowiący załącznik nr 3 do rozporządzenia;

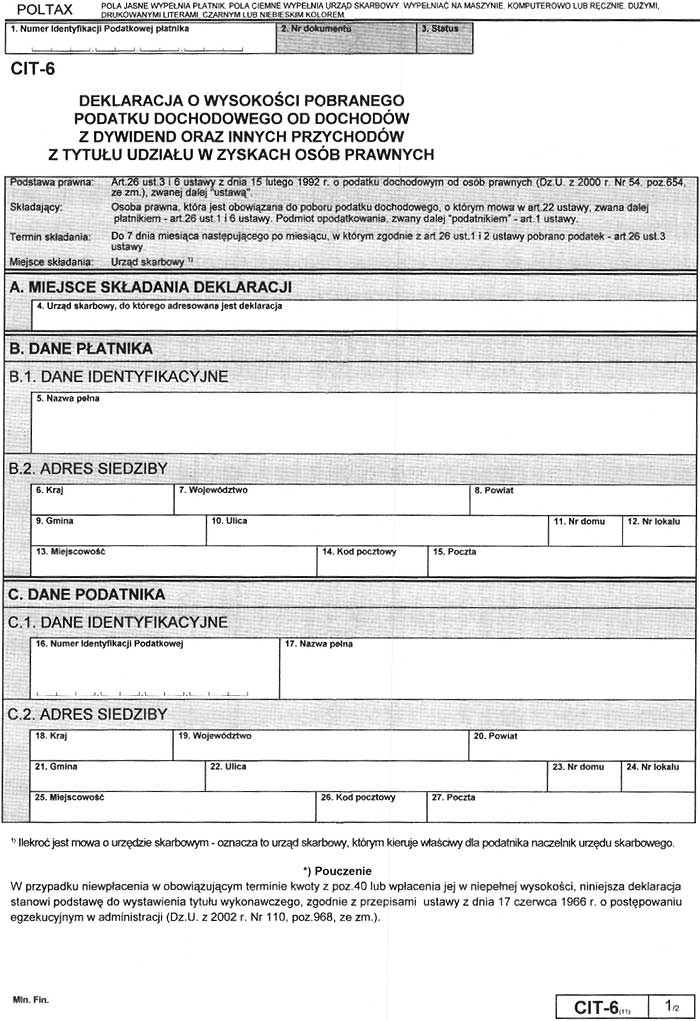

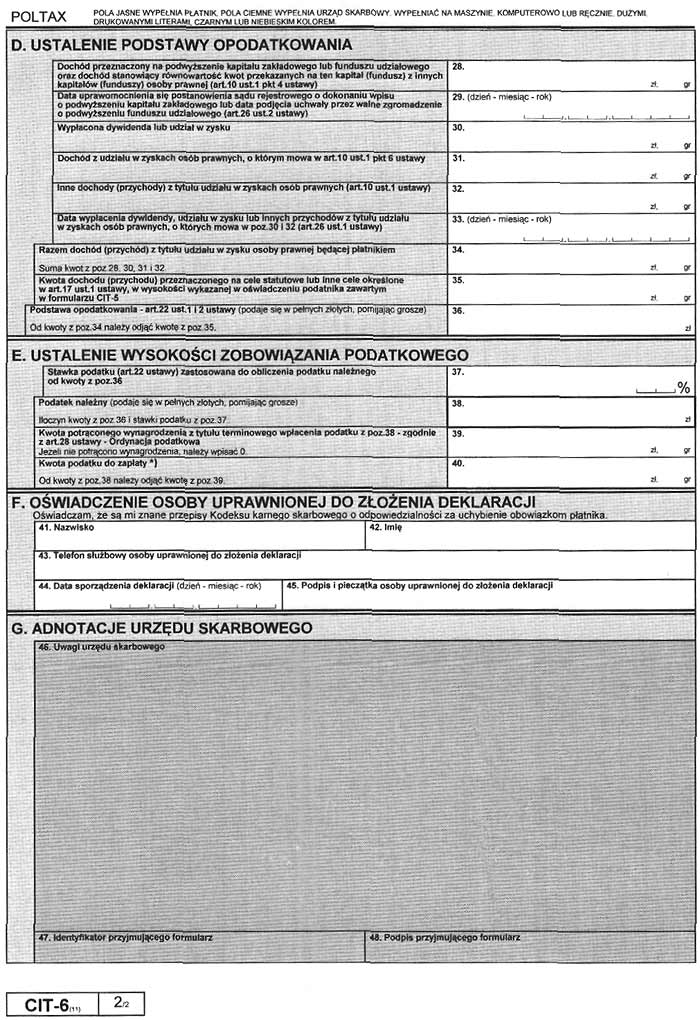

4) deklaracji o wysokości pobranego podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych (CIT-6), stanowiący załącznik nr 4 do rozporządzenia;

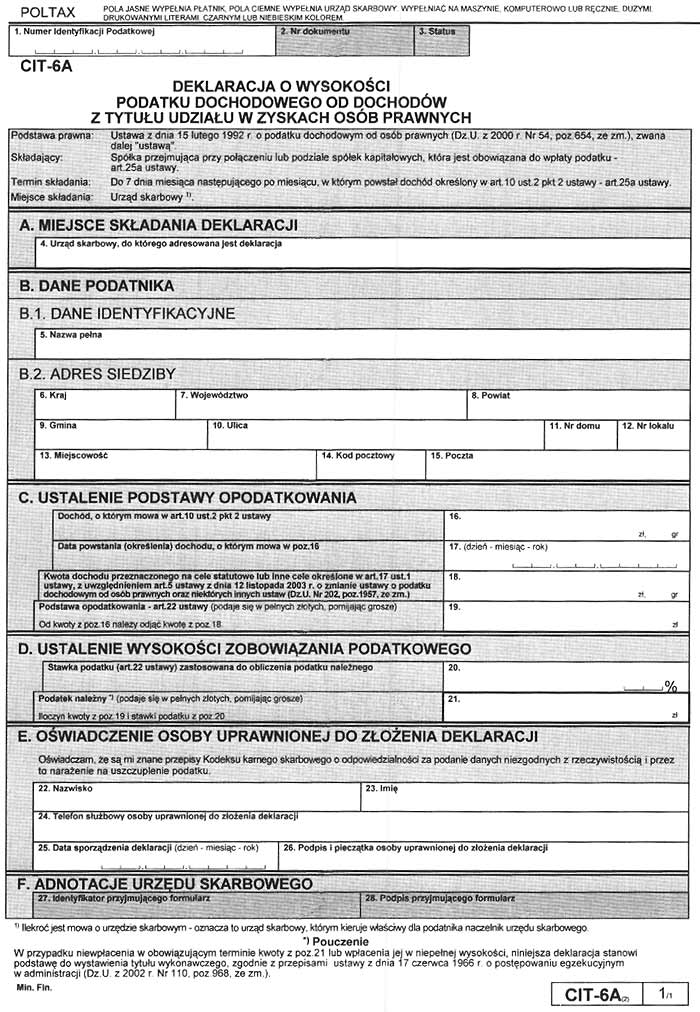

5) deklaracji o wysokości podatku dochodowego od dochodów z tytułu udziału w zyskach osób prawnych (CIT-6A), stanowiący załącznik nr 5 do rozporządzenia;

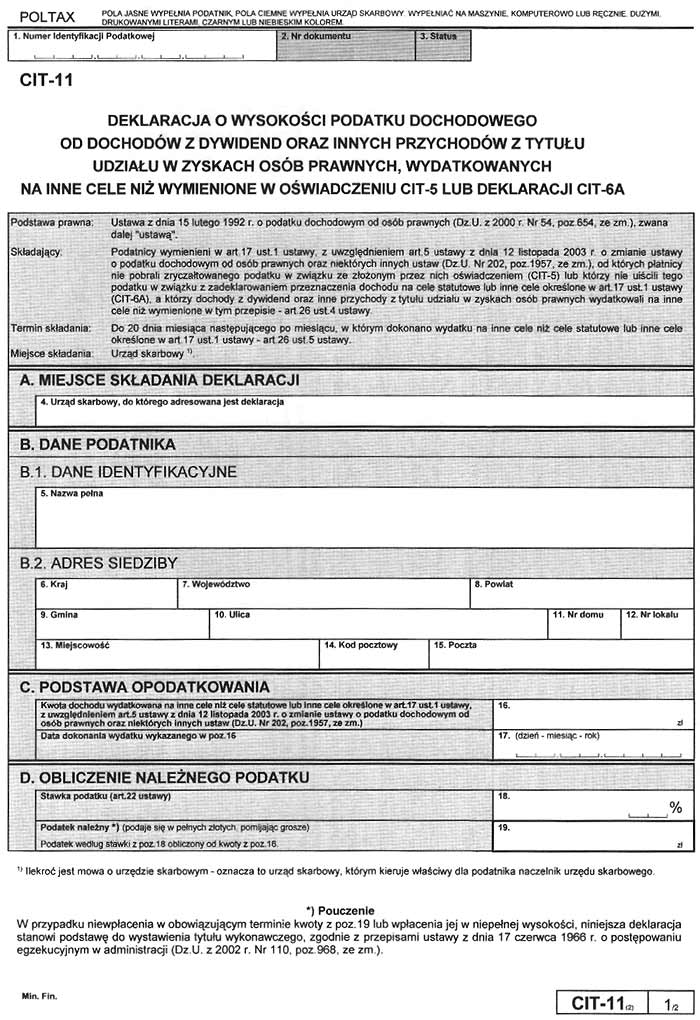

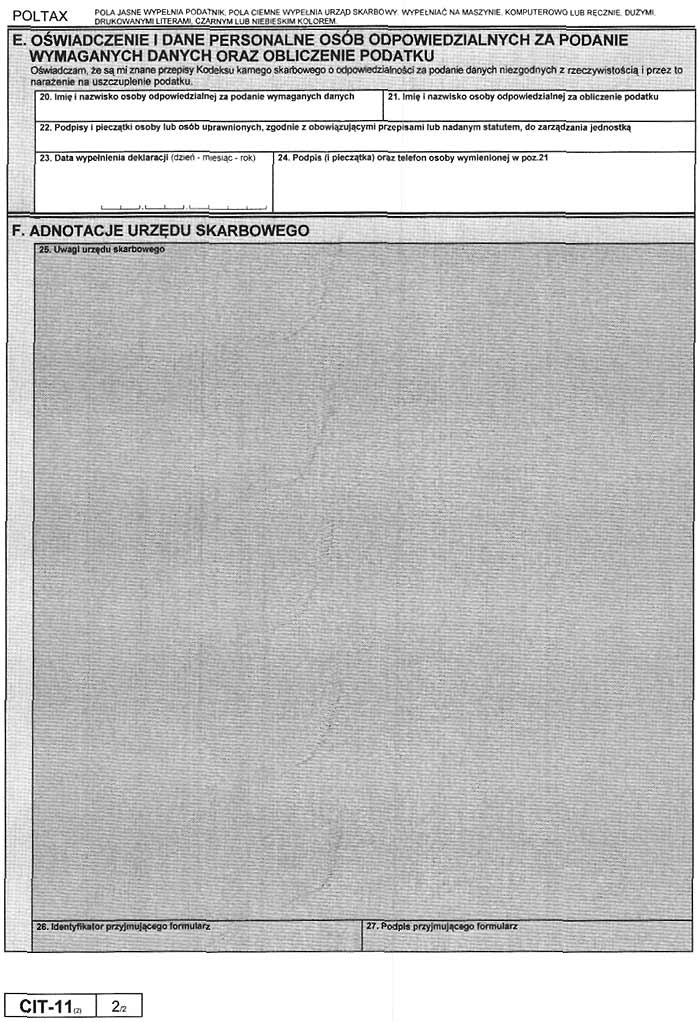

6) deklaracji o wysokości podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu działu w zyskach osób prawnych, wydatkowanych na inne cele niż wymienione w oświadczeniu CIT-5 lub deklaracji CIT-6 (CIT-11), stanowiący załącznik nr 6 do rozporządzenia;

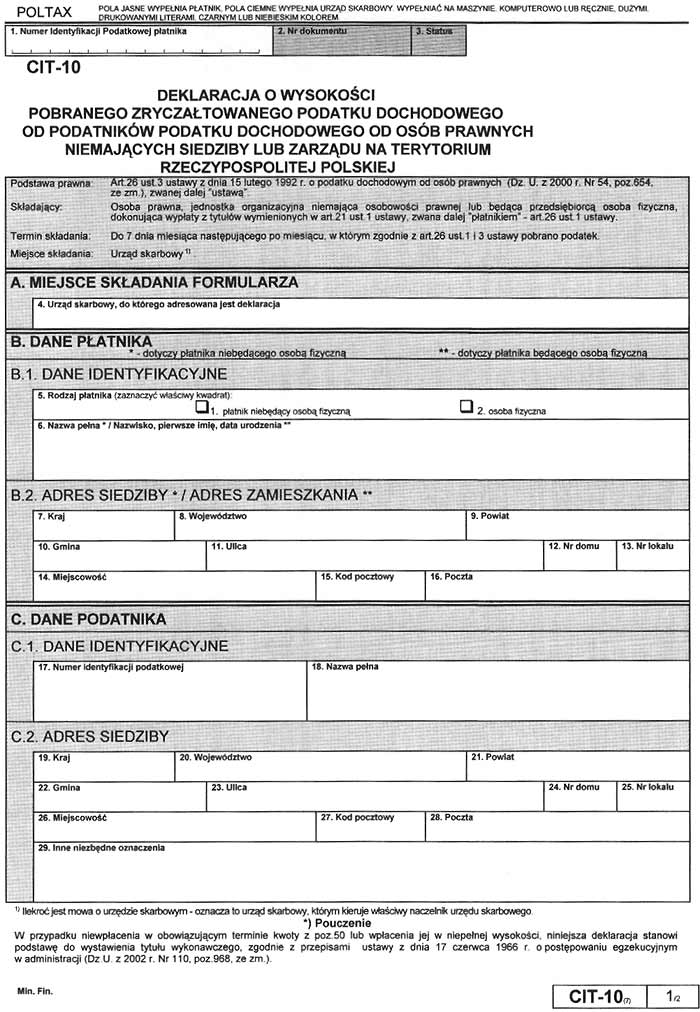

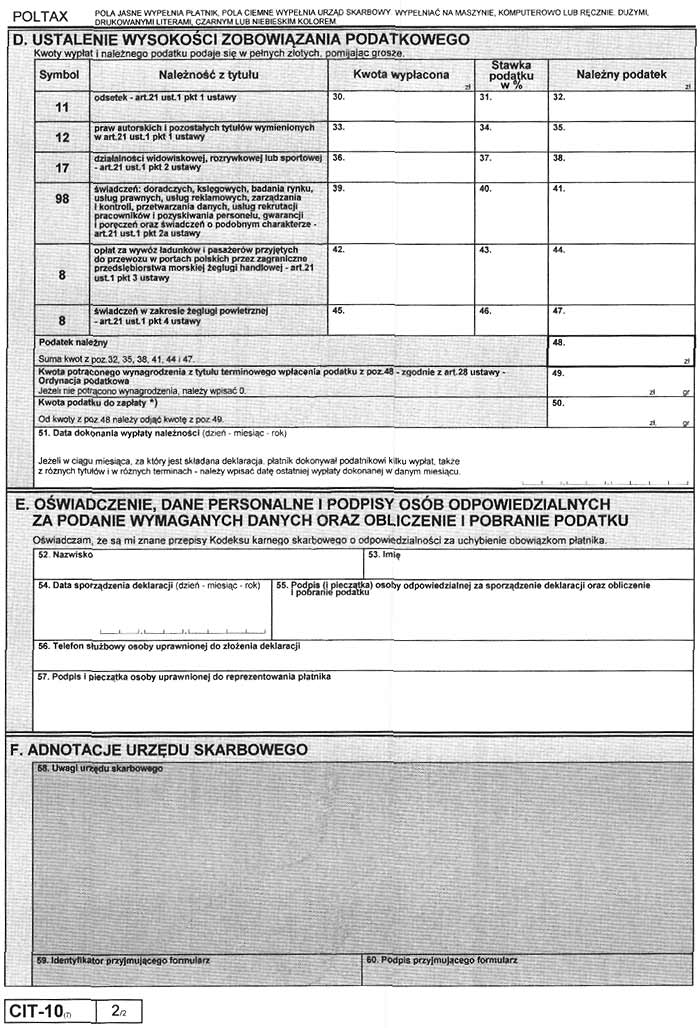

7) deklaracji o wysokości pobranego zryczałtowanego podatku dochodowego od podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej (CIT-10), stanowiący załącznik nr 7 do rozporządzenia;

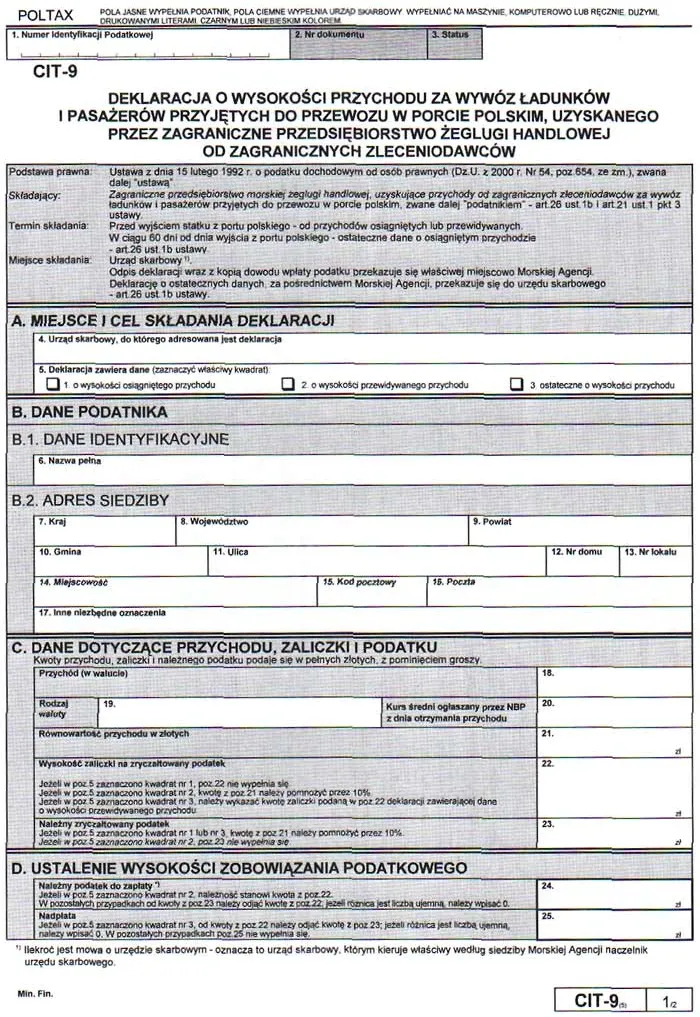

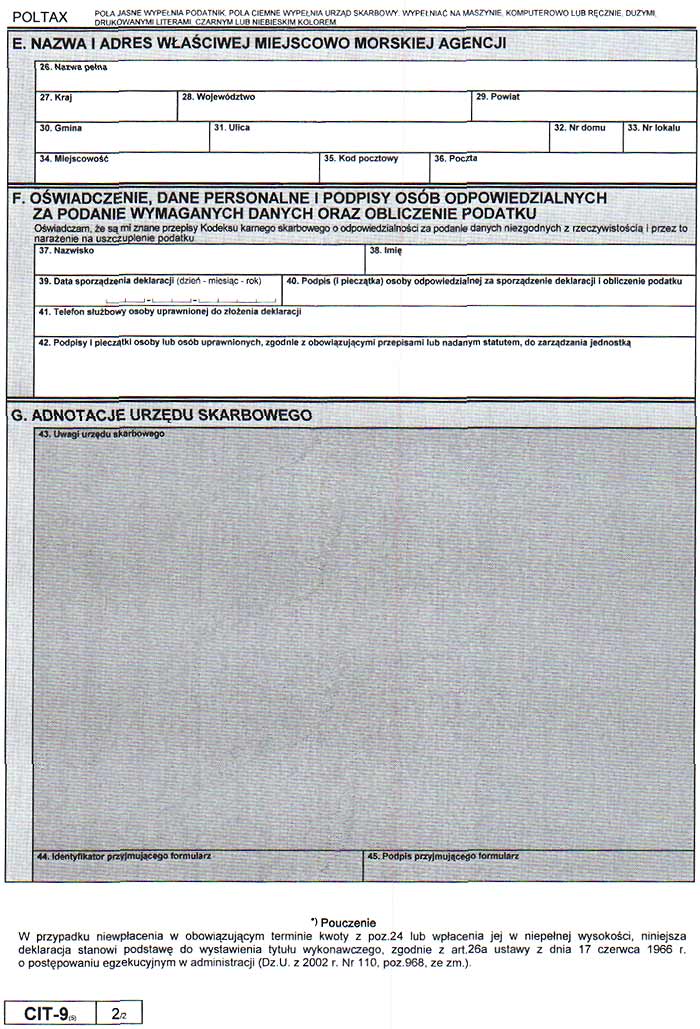

8) deklaracji o wysokości przychodu za wywóz ładunków i pasażerów przyjętych do przewozu w porcie polskim, uzyskanego przez zagraniczne przedsiębiorstwo żeglugi handlowej od zagranicznych zleceniodawców (CIT-9), stanowiący załącznik nr 8 do rozporządzenia;

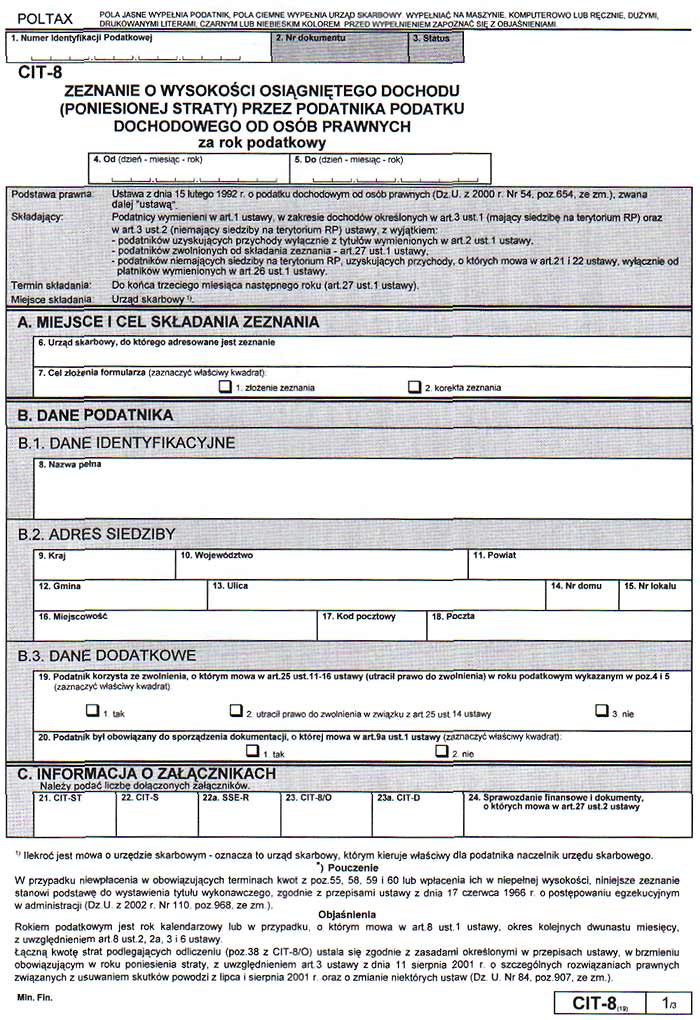

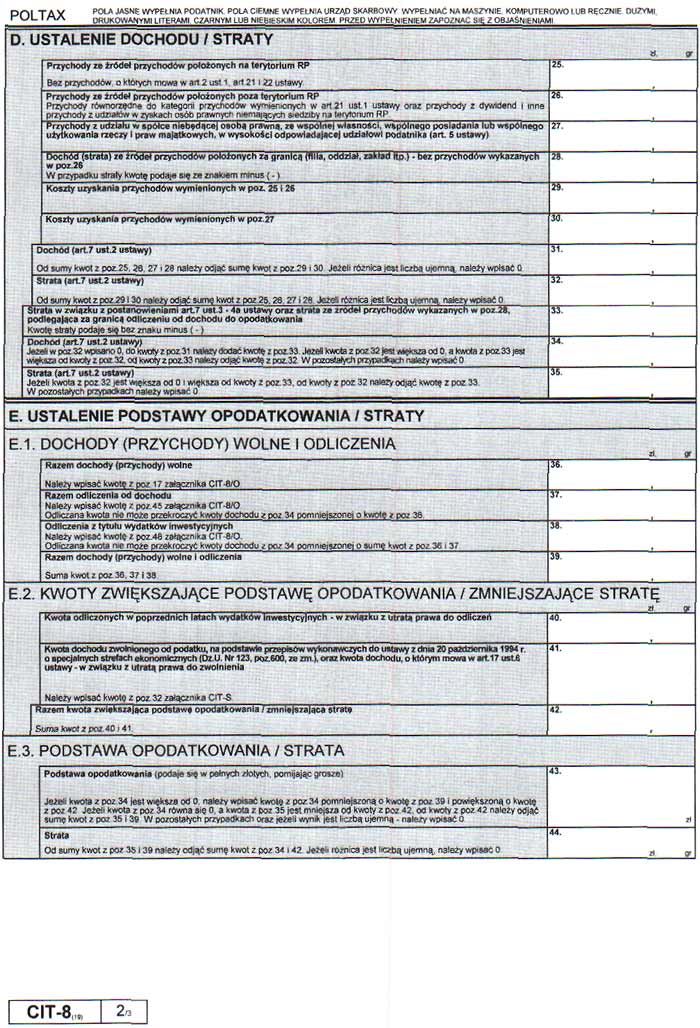

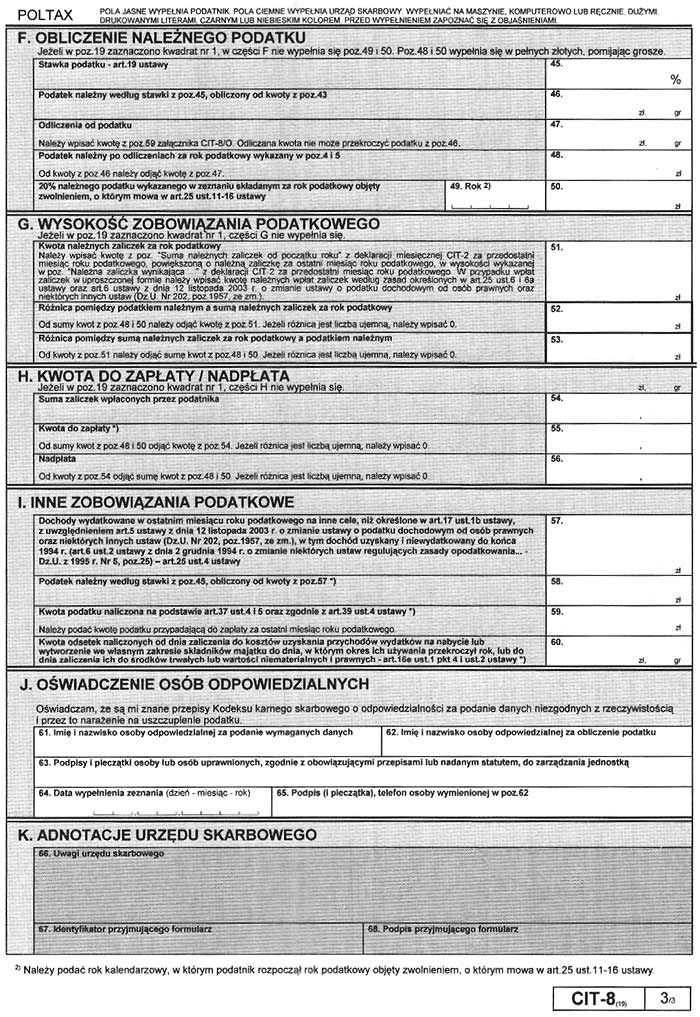

9) zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika podatku dochodowego od osób prawnych (CIT-8), stanowiący załącznik nr 9 do rozporządzenia;

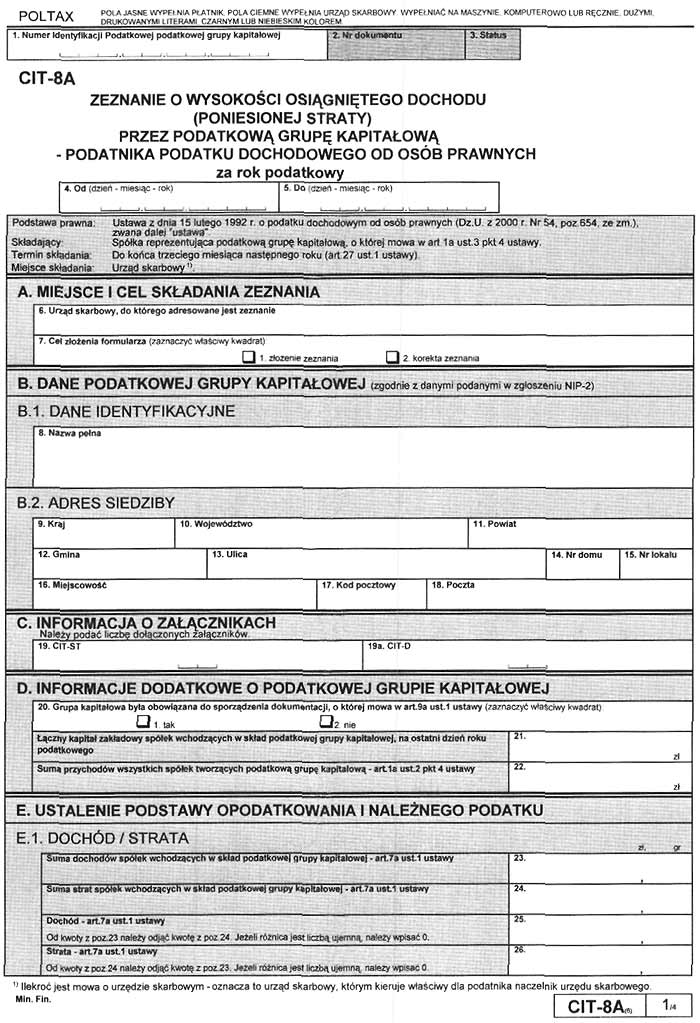

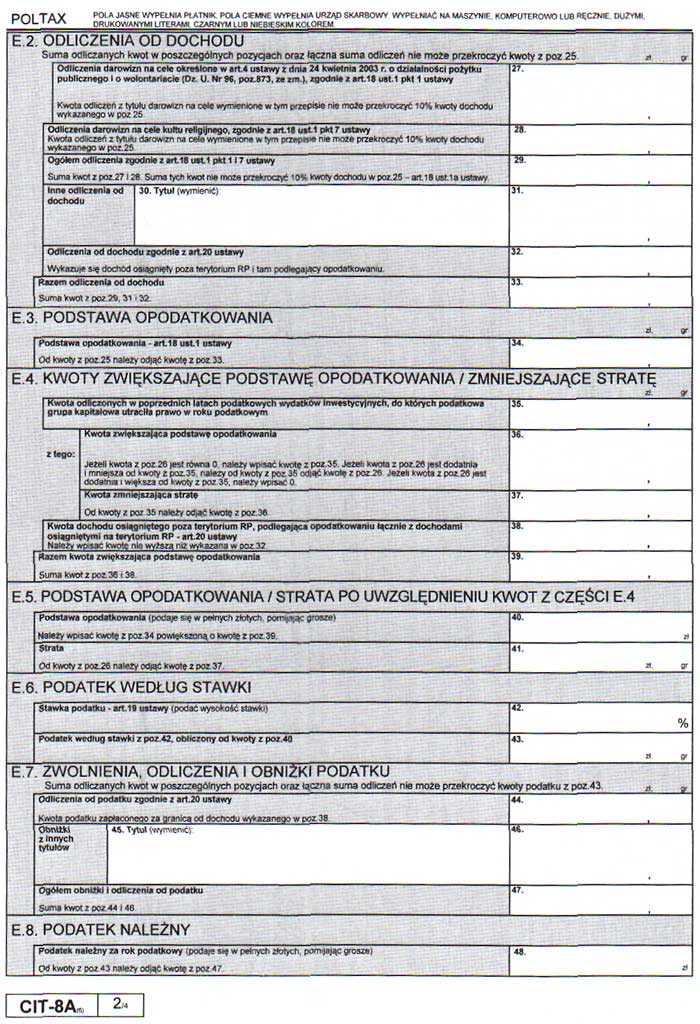

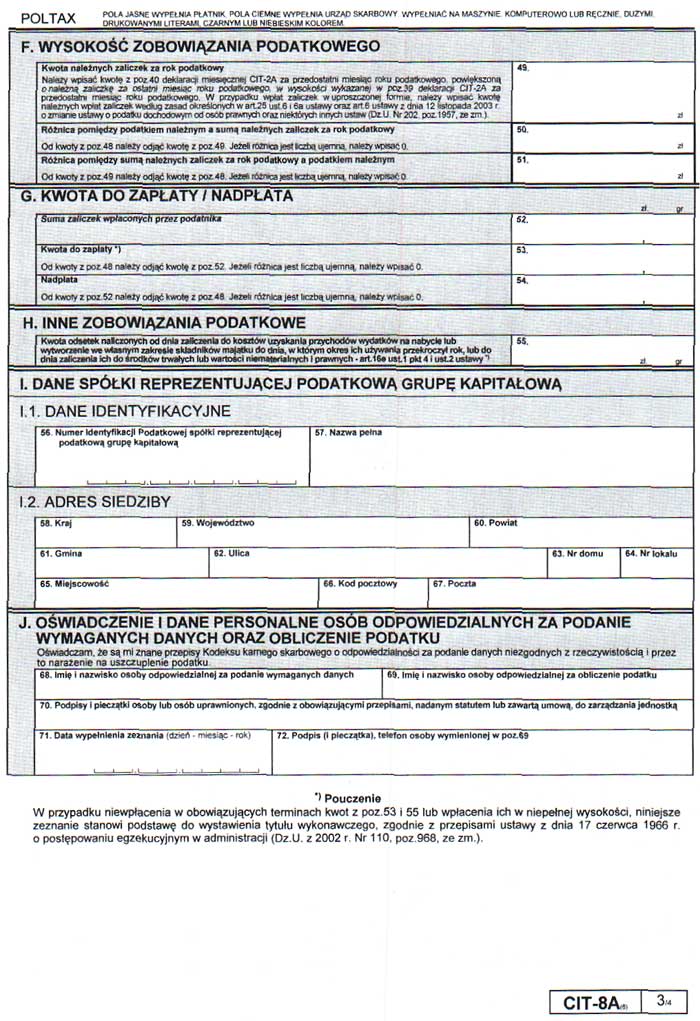

10) zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową – podatnika podatku dochodowego od osób prawnych (CIT-8A), stanowiący załącznik nr 10 do rozporządzenia;

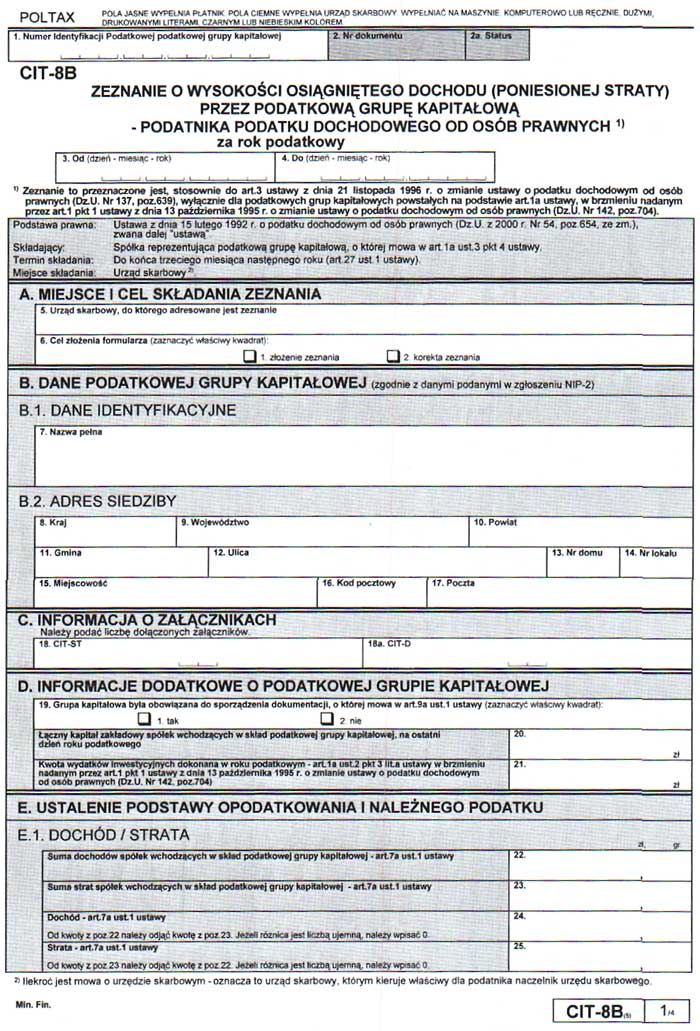

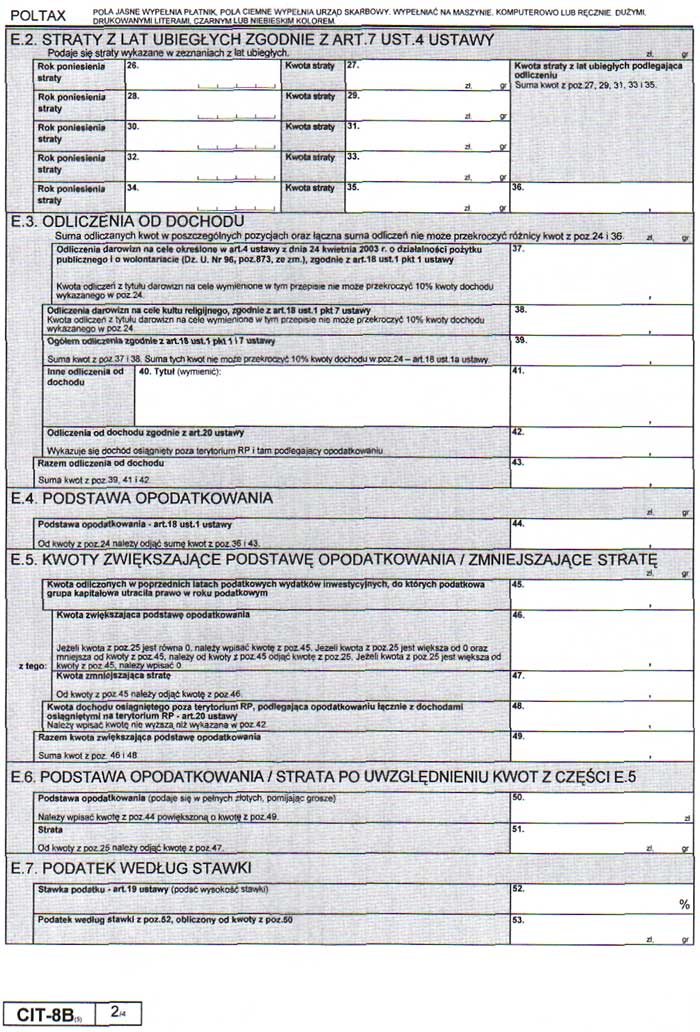

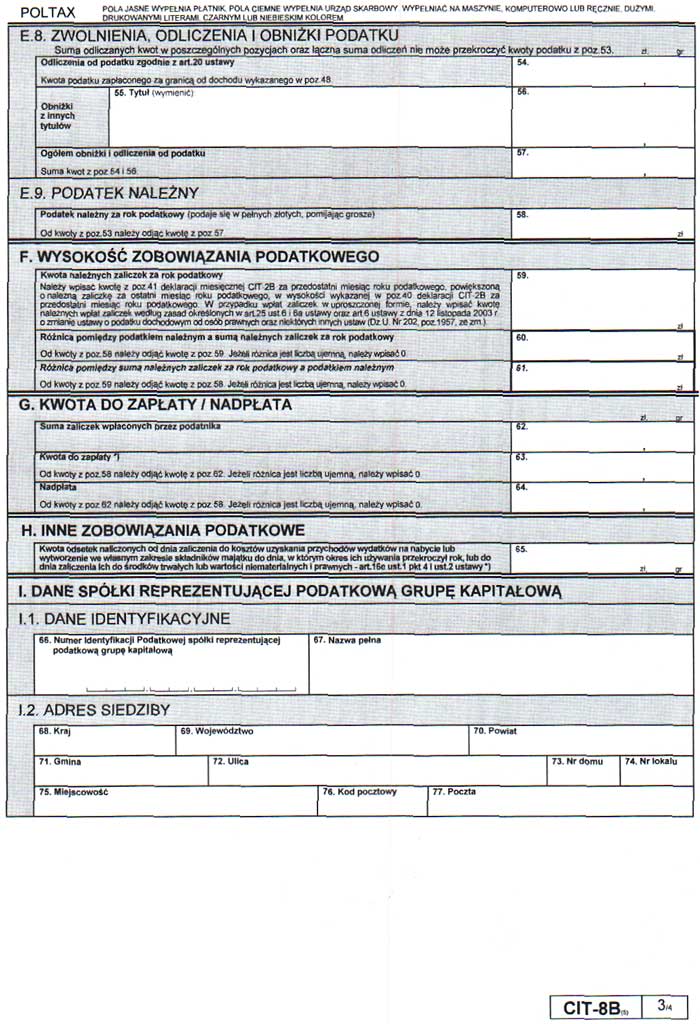

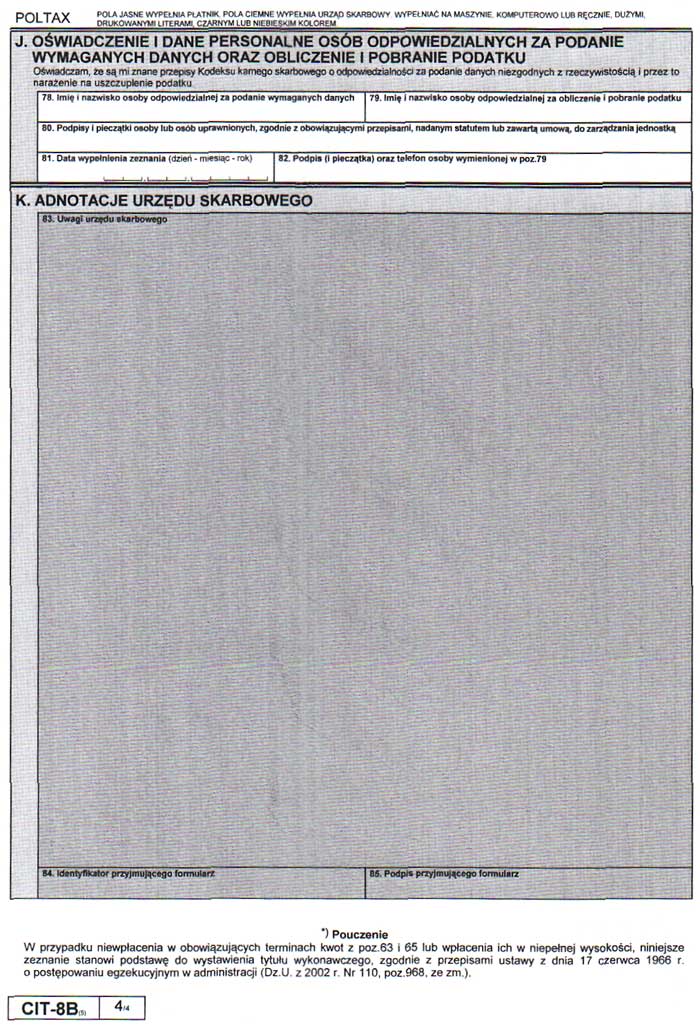

11) zeznania o wysokości osiągniętego dochodu (poniesionej straty) przez podatkową grupę kapitałową – podatnika podatku dochodowego od osób prawnych (CIT-8B), stanowiący załącznik nr 11 do rozporządzenia;

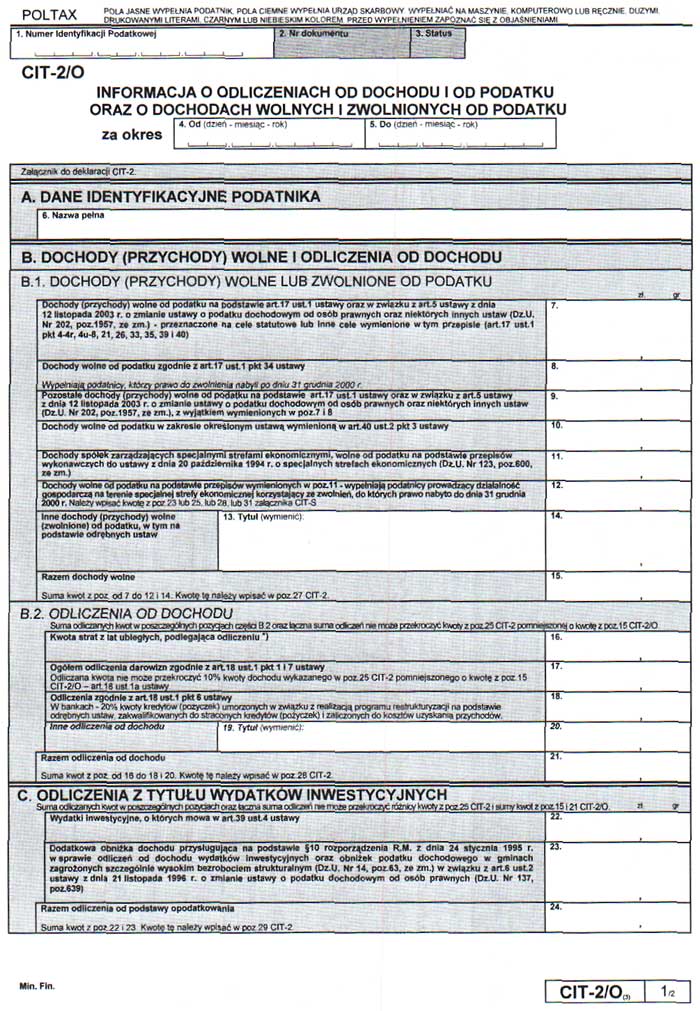

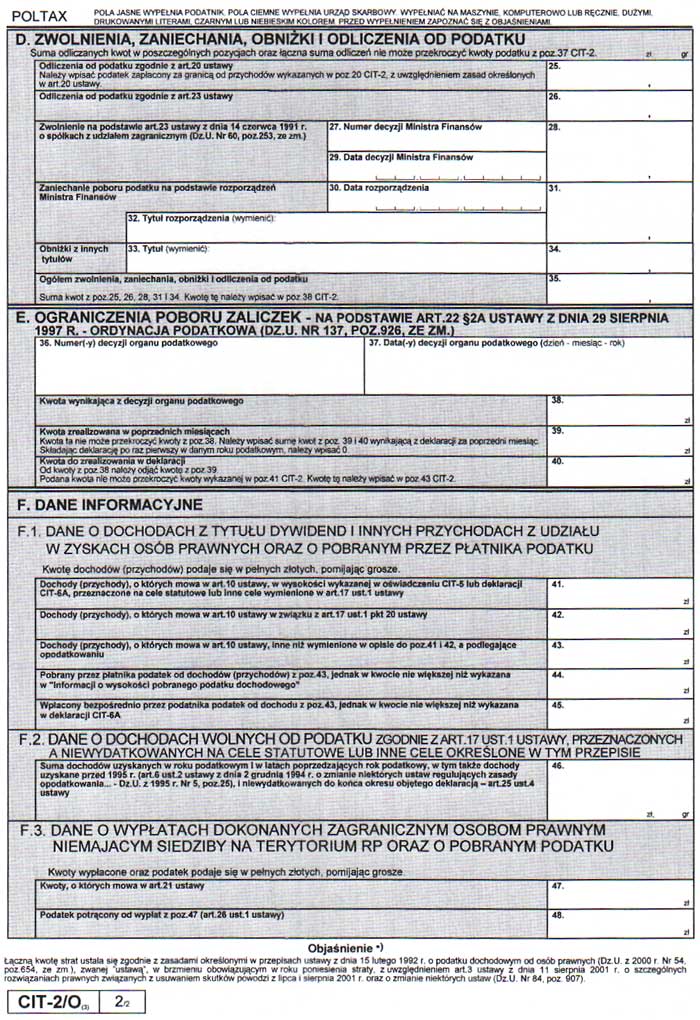

12) informacji o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku (CIT-2/O), stanowiący załącznik nr 12 do rozporządzenia;

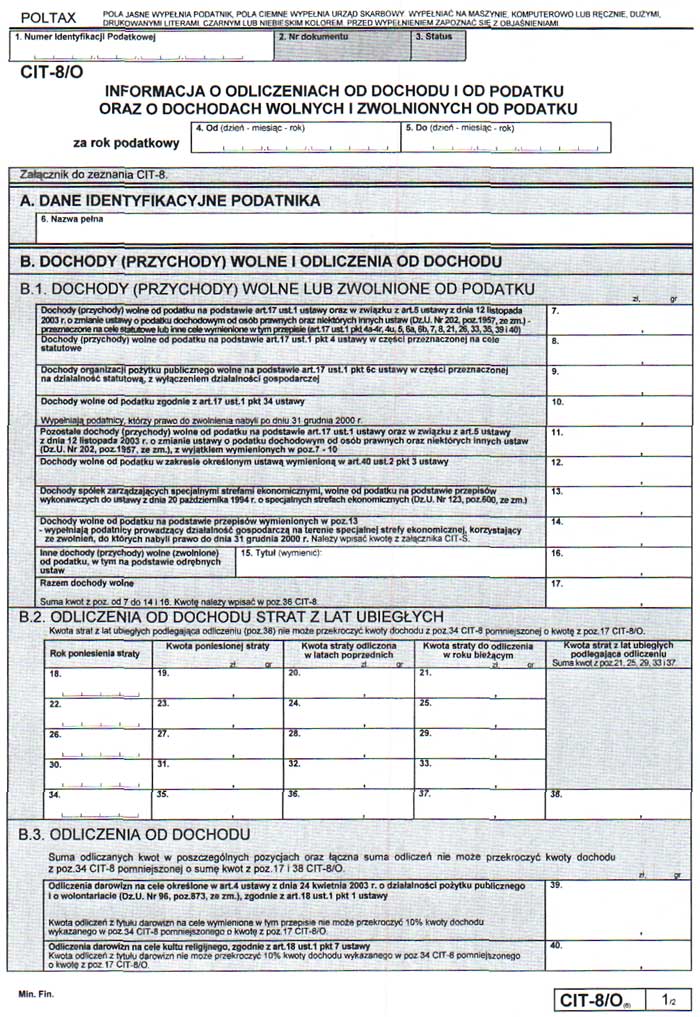

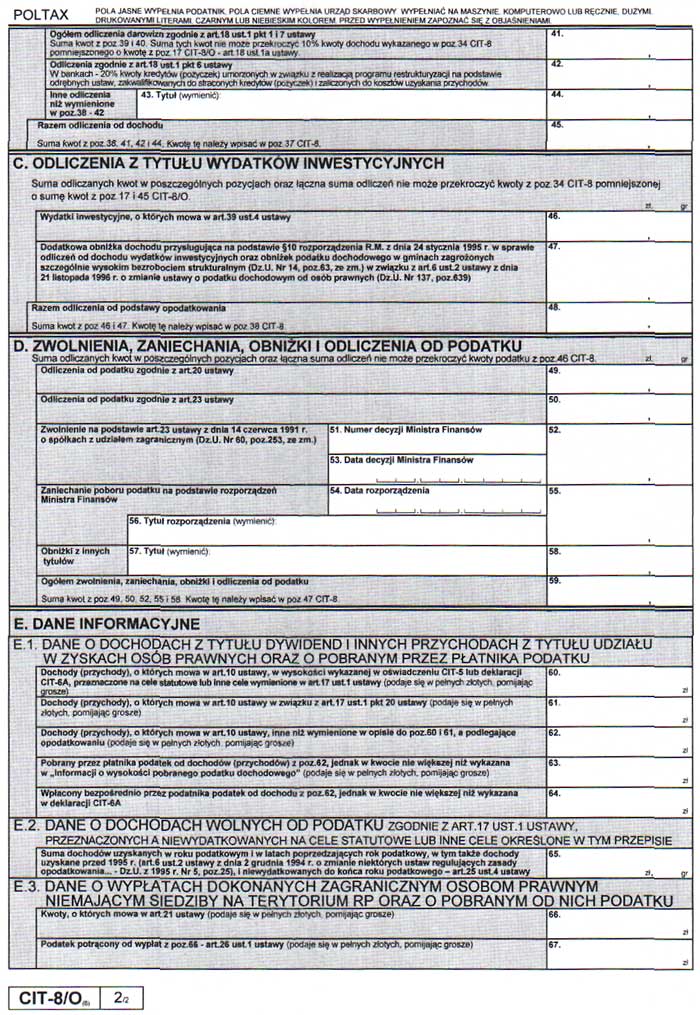

13) informacji o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku (CIT-8/O), stanowiący załącznik nr 13 do rozporządzenia;

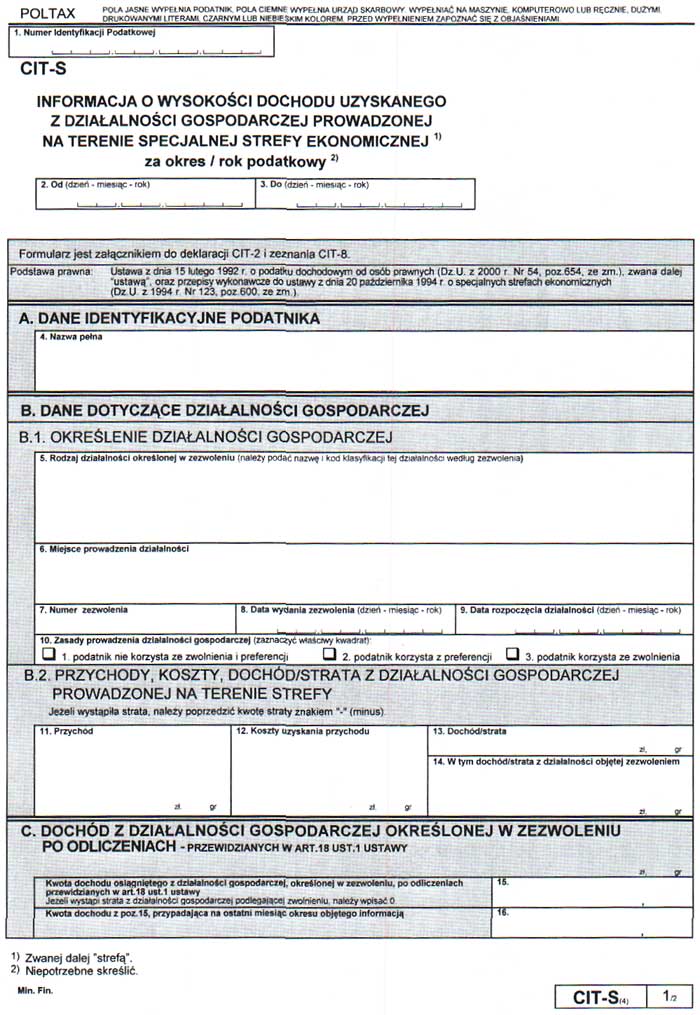

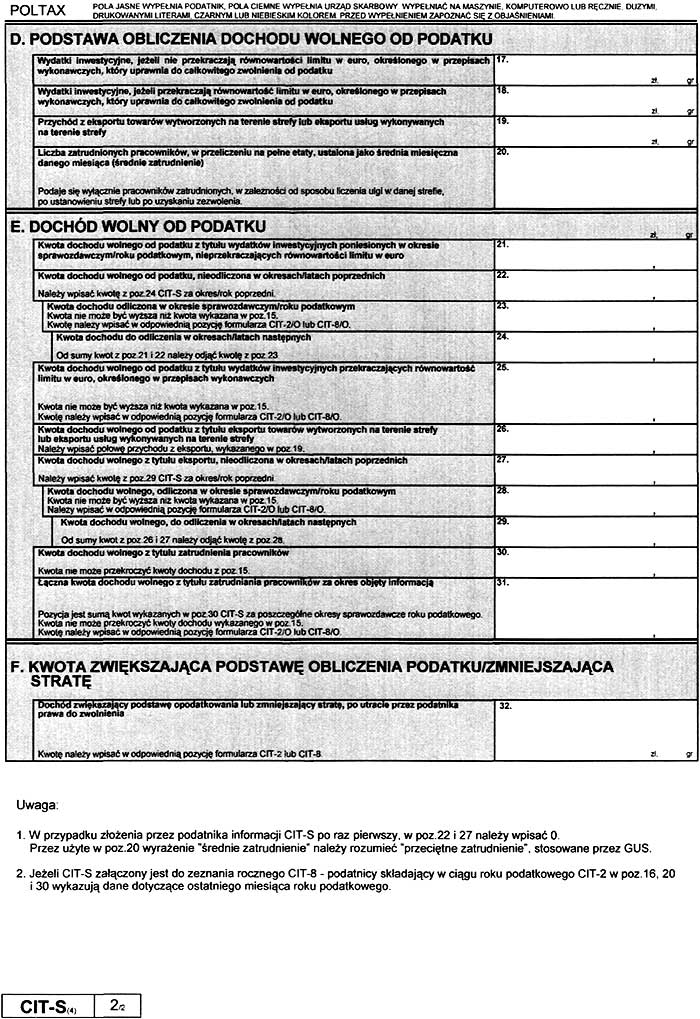

14) informacji o wysokości dochodu uzyskanego z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej (CIT-S), stanowiący załącznik nr 14 do rozporządzenia;

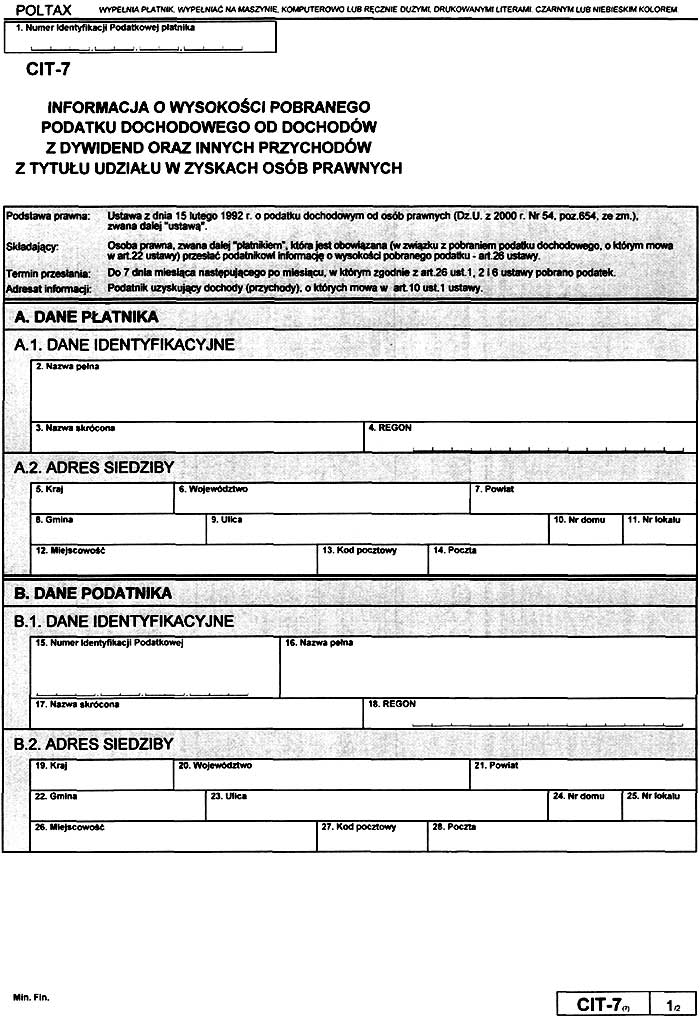

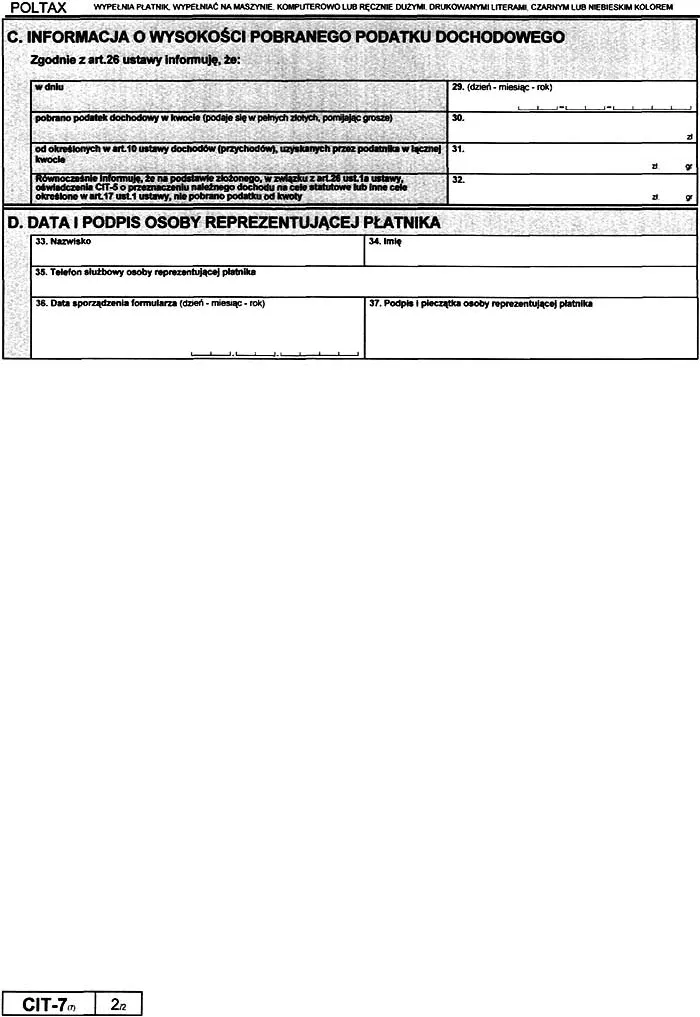

15) informacji o wysokości pobranego podatku dochodowego od dochodów z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych (CIT-7), stanowiący załącznik nr 15 do rozporządzenia;

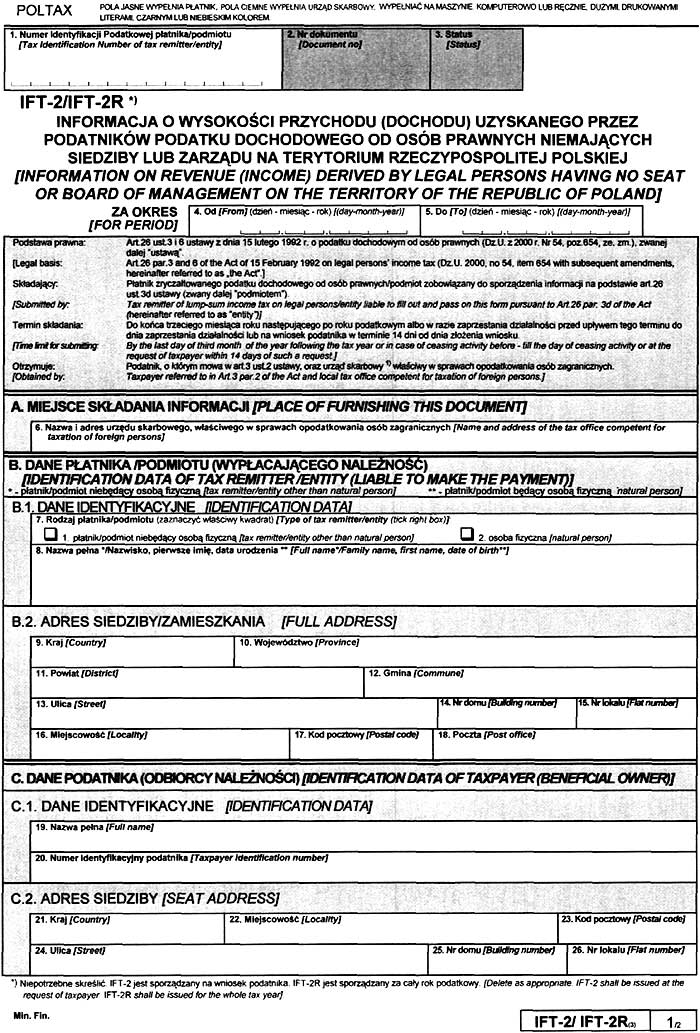

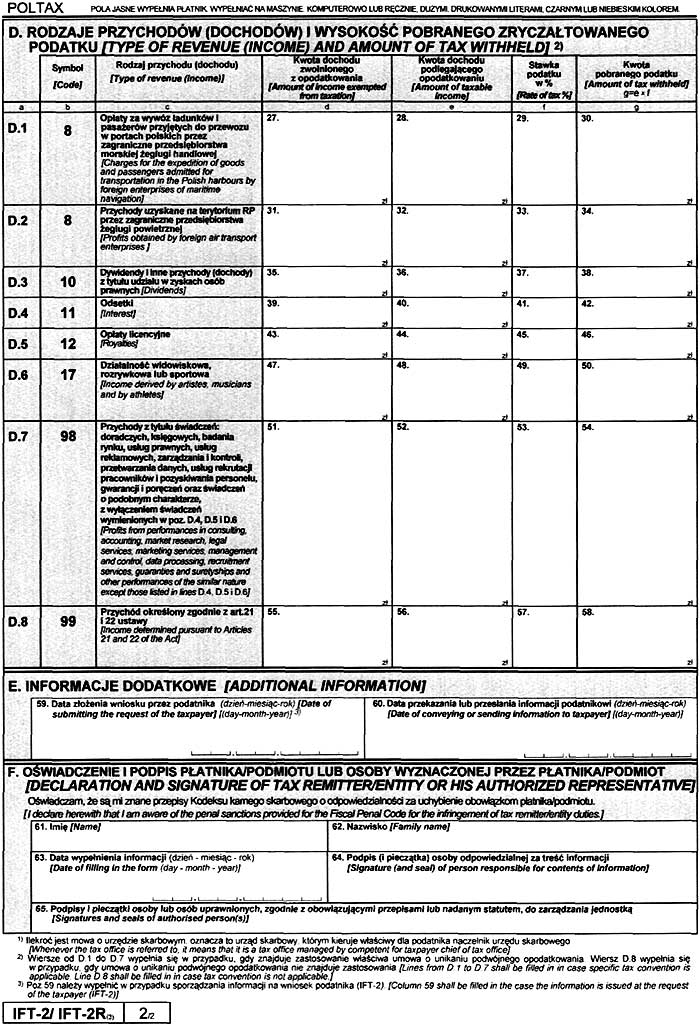

16) informacji o wysokości przychodu (dochodu) uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej (IFT-2/IFT-2R), stanowiący załącznik nr 16 do rozporządzenia;

17) oświadczenia podatnika o przeznaczeniu dochodów z dywidend lub innych przychodów z tytułu udziału w zyskach osób prawnych (CIT-5), stanowiący załącznik nr 17 do rozporządzenia;

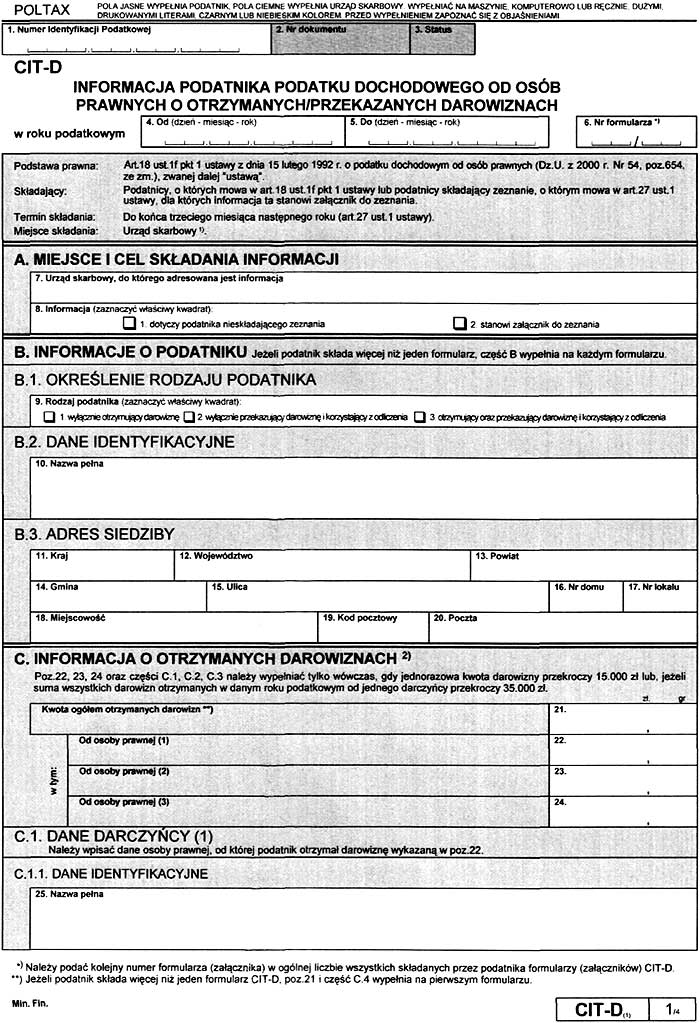

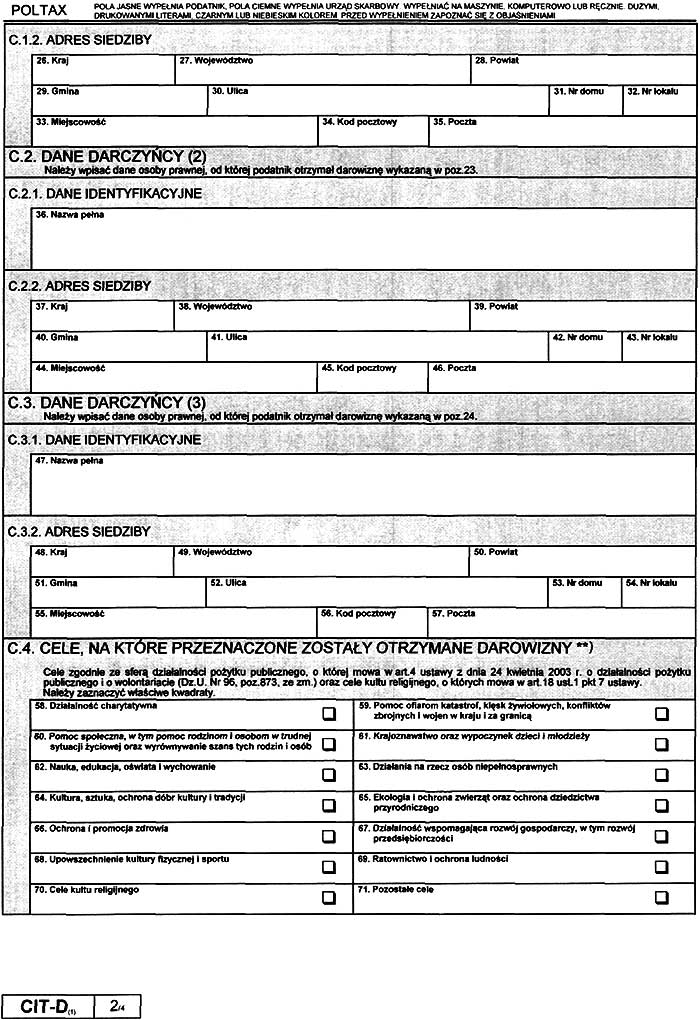

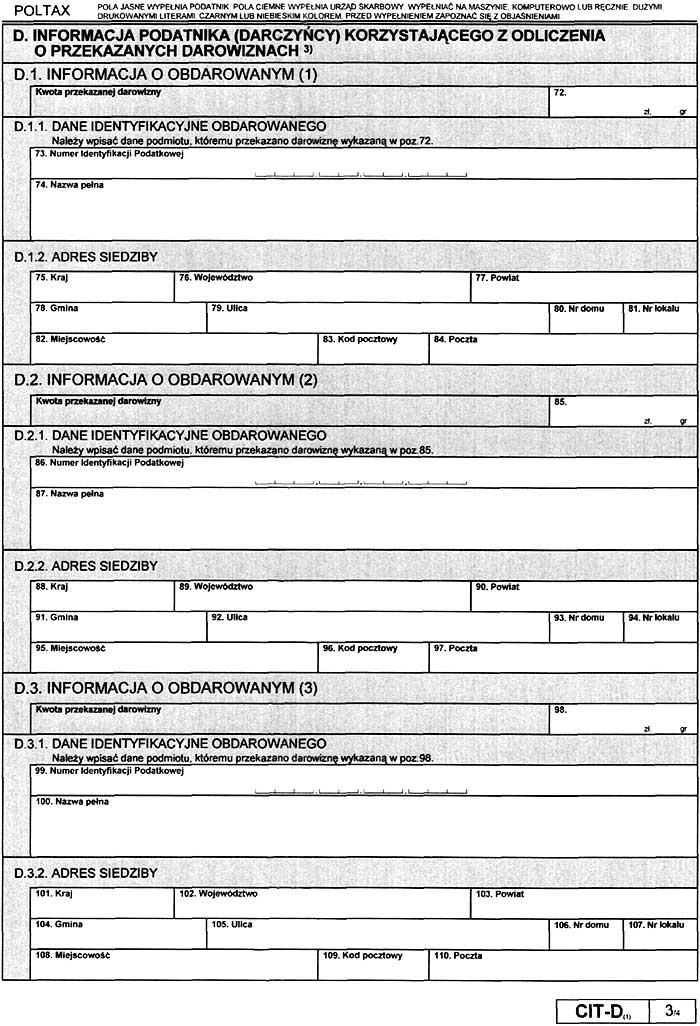

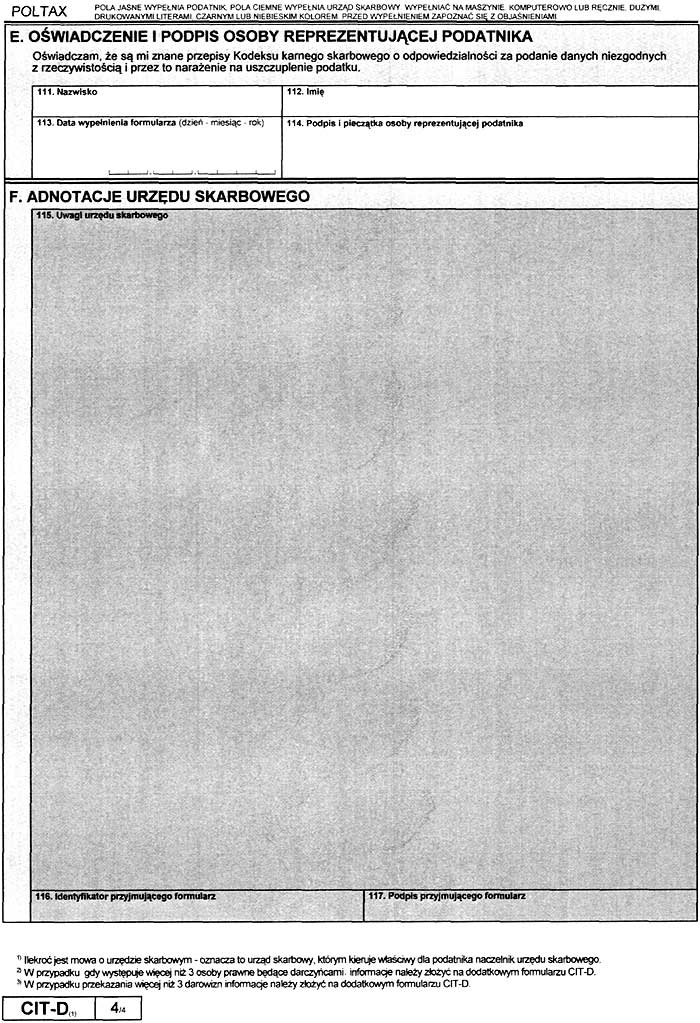

18) informacji podatnika podatku dochodowego od osób prawnych o otrzymanych/przekazanych darowiznach (CIT-D), stanowiący załącznik nr 18 do rozporządzenia.

2. Podatnicy, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed dniem 1 stycznia 2005 r., do dochodów osiągniętych (poniesionych strat) w tym roku podatkowym stosują wzory formularzy obowiązujące przed dniem wejścia w życie rozporządzenia.

3. Podatnicy, których rok podatkowy jest tożsamy z rokiem kalendarzowym i zakończył się w dniu 31 grudnia 2004 r., składają zeznania na wzorach formularzy obowiązujących przed dniem wejścia w życie rozporządzenia.

Minister Finansów: w z. J. Neneman

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 czerwca 2004 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 134, poz. 1427).

2) Zmiany tekstu jednolitego wymienionej ustawy zostały ogłoszone w Dz. U. z 2000 r. Nr 60, poz. 700 i 703, Nr 86, poz. 958, Nr 103, poz. 1100, Nr 117, poz. 1228 i Nr 122, poz. 1315 i 1324, z 2001 r. Nr 106, poz. 1150, Nr 110, poz. 1190 i Nr 125, poz. 1363, z 2002 r. Nr 25, poz. 253, Nr 74, poz. 676, Nr 93, poz. 820, Nr 141, poz. 1179, Nr 169, poz. 1384, Nr 199, poz. 1672, Nr 200, poz. 1684 i Nr 230, poz. 1922, z 2003 r. Nr 45, poz. 391, Nr 96, poz. 874, Nr 137, poz. 1302, Nr 180, poz. 1759, Nr 202, poz. 1957, Nr 217, poz. 2124 i Nr 223, poz. 2218 oraz z 2004 r. Nr 6, poz. 39, Nr 29, poz. 257, Nr 54, poz. 535, Nr 93, poz. 894, Nr 121, poz. 1262, Nr 123, poz. 1291, Nr 146, poz. 1546, Nr 171, poz. 1800, Nr 210, poz. 2135 i Nr 254, poz. 2533.

Załączniki do rozporządzenia Ministra Finansów

z dnia 20 grudnia 2004 r. (poz. 2761)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

Załącznik nr 9

Załącznik nr 10

Załącznik nr 11

Załącznik nr 12

Załącznik nr 13

Załącznik nr 14

Załącznik nr 15

Załącznik nr 16

Załącznik nr 17

Załącznik nr 18

- Data ogłoszenia: 2004-12-29

- Data wejścia w życie: 2005-01-01

- Data obowiązywania: 2006-01-01

- Dokument traci ważność: 2007-01-01

REKLAMA