REKLAMA

Dziennik Ustaw - rok 2004 nr 216 poz. 2206

ROZPORZĄDZENIE MINISTRA GOSPODARKI I PRACY1)

z dnia 22 września 2004 r.

w sprawie trybu, terminów i zakresu sprawozdawczości dotyczącej realizacji Narodowego Planu Rozwoju, trybu kontroli realizacji Narodowego Planu Rozwoju oraz trybu rozliczeń

Na podstawie art. 47 ust. 2 ustawy z dnia 20 kwietnia 2004 r. o Narodowym Planie Rozwoju (Dz. U. Nr 116, poz. 1206) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) tryb, terminy i zakres sprawozdawczości dotyczącej realizacji Narodowego Planu Rozwoju w odniesieniu do projektów, działań i programów, o których mowa w art. 8 ust. 1 pkt 1–3 ustawy z dnia 20 kwietnia 2004 r. o Narodowym Planie Rozwoju;

2) tryb rozliczeń w odniesieniu do projektów, działań i programów, o których mowa w art. 8 ust. 1 pkt 1–3 ustawy z dnia 20 kwietnia 2004 r. o Narodowym Planie Rozwoju;

3) tryb kontroli realizacji Narodowego Planu Rozwoju.

1) kwartał – kwartał kalendarzowy;

2) rok – rok kalendarzowy;

3) dzień – dzień kalendarzowy;

4) okres sprawozdawczy – okres, którego dotyczy sprawozdanie.

Rozdział 2

Sprawozdawczość

§ 3.

1) informacje ogólne o realizowanych w okresie sprawozdawczym programach i kontraktach wojewódzkich, zwanych dalej „kontraktami"

2) informacje dotyczące przebiegu rzeczowego realizacji Narodowego Planu Rozwoju, zwanego dalej „Planem", w tym w szczególności informacje dotyczące zgłoszonych do realizacji projektów, podpisanych umów, stanu realizacji poszczególnych programów i kontraktów, stopnia osiągania założonych wartości wskaźników monitorujących, wyodrębniając informacje dotyczące wszystkich realizowanych w jego ramach programów;

3) informacje dotyczące przebiegu realizacji planu finansowego Planu, w tym w szczególności zestawienie poniesionych wydatków oraz ocenę poziomu wykorzystania publicznych środków wspólnotowych;

4) prognozę przebiegu realizacji Planu w kolejnym okresie sprawozdawczym;

5) informację na temat przestrzegania polityk Wspólnoty przy realizacji Planu;

6) informację na temat wypełniania zobowiązań w zakresie informacji i promocji realizowanych w okresie sprawozdawczym;

7) informacje na temat sprawności sytemu realizacji;

8) informacje o napotkanych problemach, przeprowadzonych kontrolach oraz stwierdzonych nieprawidłowościach.

2. Sprawozdania, o których mowa w ust. 1, po zatwierdzeniu przez właściwy komitet monitorujący kontrakt wojewódzki, przekazywane są w formie pisemnej i elektronicznej:

1) właściwej instytucji zarządzającej programem;

2) instytucji zarządzającej Podstawami Wsparcia Wspólnoty;

3) instytucji płatniczej;

4) właściwej jednostce monitorująco-kontrolnej.

3. Instytucja płatnicza ustala format wersji elektronicznej sprawozdań oraz sposób jej przekazywania.

4. Sprawozdania, o których mowa w ust. 1, przekazuje się w następujących terminach:

1) okresowe – do 40 dni od upływu okresu sprawozdawczego;

2) roczne – do dnia 15 marca roku następującego po roku realizacji Planu;

3) końcowe – do 75 dni od zakończenia programu, o którym mowa w art. 8 ust. 1 pkt 2 ustawy.

5. Sprawozdania, o których mowa w ust. 1, zawierają w szczególności:

1) informacje ogólne o programach, o których mowa w art. 8 ust. 1 pkt 2 ustawy;

2) informacje dotyczące przebiegu rzeczowego realizacji programów, o których mowa w art. 8 ust. 1 pkt 2 ustawy, w tym w szczególności informacje dotyczące zgłoszonych do realizacji projektów, podpisanych umów, stanu realizacji priorytetów i działań, stopnia osiągania wartości wskaźników monitorujących założonych w programach, o których mowa w art. 8 ust. 1 pkt 2 ustawy, z zastrzeżeniem ust. 6;

3) informacje dotyczące przebiegu realizacji planu finansowego programów, o których mowa w art. 8 ust. 1 pkt 2 ustawy, w tym w szczególności zestawienie poniesionych wydatków;

4) ocenę poziomu wykorzystania publicznych środków wspólnotowych;

5) prognozę przebiegu realizacji programów, o których mowa w art. 8 ust. 1 pkt 2 ustawy, w kolejnym okresie sprawozdawczym, z zastrzeżeniem ust. 7;

6) informację na temat przestrzegania polityk Wspólnoty przy realizacji programów, o których mowa w art. 8 ust. 1 pkt 2 ustawy;

7) informację na temat stopnia wypełniania zobowiązań w zakresie informacji i promocji programów, o których mowa w art. 8 ust. 1 pkt 2 ustawy;

8) informacje na temat sprawności systemu realizacji programów, o których mowa w art. 8 ust. 1 pkt 2 ustawy;

9) informacje o napotkanych problemach, przeprowadzonych kontrolach oraz stwierdzonych nieprawidłowościach.

6. Sprawozdanie okresowe, po uzgodnieniu z ministrem właściwym do spraw rozwoju regionalnego, może nie zawierać informacji dotyczących stopnia osiągania wartości wskaźników monitorujących rezultatu i oddziaływania określonych w programach, o których mowa w art. 8 ust. 1 pkt 2 ustawy.

7. Sprawozdanie końcowe nie zawiera informacji, o których mowa w ust. 5 pkt 5.

2. Sprawozdania, o których mowa w ust. 1, instytucja zarządzająca przekazuje:

1) do zatwierdzenia właściwemu komitetowi monitorującemu program;

2) instytucji zarządzającej Podstawami Wsparcia Wspólnoty, w formie pisemnej i elektronicznej;

3) właściwej jednostce monitorująco-kontrolnej, w formie pisemnej i elektronicznej.

3. Po zatwierdzeniu sprawozdania przez komitet monitorujący program instytucja zarządzająca przekazuje zatwierdzone sprawozdanie:

1) ministrowi właściwemu do spraw rozwoju regionalnego;

2) właściwej jednostce monitorująco-kontrolnej;

3) instytucji płatniczej;

4) instytucji zarządzającej Podstawami Wsparcia Wspólnoty.

4. Instytucja płatnicza ustala format wersji elektronicznej sprawozdania oraz sposób jej przekazywania.

5. Sprawozdania, o których mowa w ust. 1, przekazuje się przed zatwierdzeniem sprawozdania przez komitet monitorujący program, z zastrzeżeniem ust. 11, w następujących terminach:

1) okresowe – do 50 dni od upływu okresu sprawozdawczego;

2) roczne – do 105 dni od upływu okresu sprawozdawczego;

3) końcowe – do 105 dni od zakończenia programu.

6. Sprawozdania, o których mowa w ust. 1, zatwierdzone w drodze uchwały przez komitet monitorujący program, należy przekazać najpóźniej 30 dni po upływie terminów, o których mowa w ust. 5.

7. Sprawozdania, o których mowa w ust. 1, zawierają w szczególności:

1) informacje ogólne o programie;

2) informacje dotyczące przebiegu rzeczowego realizacji programu, a w szczególności informacje dotyczące zgłoszonych do realizacji projektów, podpisanych umów lub podjętych decyzji, stanu realizacji poszczególnych priorytetów i działań, stopnia osiągania założonych w programie lub uzupełnieniu programu wartości wskaźników monitorujących lub wartości osiągniętych przez wskaźniki monitorujące, z zastrzeżeniem ust. 8 i 10;

3) informacje dotyczące postępu finansowego programu według źródeł pochodzenia środków, z zastrzeżeniem ust. 11 i 12, zawierające w szczególności zestawienie poniesionych wydatków oraz zrealizowanych płatności;

4) ocenę poziomu wykorzystania publicznych środków wspólnotowych;

5) prognozę przebiegu realizacji programu w kolejnym okresie sprawozdawczym, z zastrzeżeniem ust. 9;

6) informacje na temat przestrzegania polityk Wspólnoty przy realizacji programu;

7) informację na temat wypełniania zobowiązań w zakresie informacji i promocji programu;

8) informacje na temat sprawności systemu realizacji;

9) informacje o napotkanych problemach, przeprowadzonych kontrolach oraz stwierdzonych nieprawidłowościach.

8. Sprawozdanie okresowe może nie zawierać informacji dotyczących stopnia osiągania wartości wskaźników monitorujących rezultatu i oddziaływania określonych w programie.

9. Sprawozdanie końcowe nie zawiera informacji, o których mowa w ust. 7 pkt 5.

10. Sprawozdania roczne i końcowe zawierają informacje dotyczące stanu realizacji projektów w układzie wojewódzkim oraz informacje o realizacji wskaźników postępu rzeczowego w układzie wojewódzkim, o ile wynika to ze specyfiki programu.

11. W przypadku informacji, o których mowa w ust. 7 pkt 3, prezentowanych w sprawozdaniach rocznych i końcowych, dane finansowe przedstawia się dodatkowo w układzie wojewódzkim.

12. Informacje, o których mowa w ust. 7 pkt 3, przekazywane są instytucji płatniczej, instytucji zarządzającej Podstawami Wsparcia Wspólnoty oraz właściwej jednostce monitorująco-kontrolnej na jej wniosek, w terminie do 14 dni po upływie okresu sprawozdawczego.

13. Sprawozdania, o których mowa w ust. 1, przygotowuje się na podstawie sprawozdań, o których mowa w art. 46 ust. 1 ustawy, sporządzanych przez instytucje określone w art. 47 ust. 1 pkt 4 i 5 ustawy.

2. Sprawozdania, o których mowa w ust. 1, instytucja pośrednicząca przekazuje w formie pisemnej i elektronicznej właściwej instytucji zarządzającej do akceptacji. Instytucja płatnicza ustala format wersji elektronicznej sprawozdania oraz sposób jej przekazywania.

3. Sprawozdania, o których mowa w ust. 1, przekazuje się, z zastrzeżeniem ust. 5, w następujących terminach:

1) okresowe – do 40 dni od upływu okresu sprawozdawczego;

2) roczne – do dnia 15 marca roku następującego po roku realizacji Planu;

3) końcowe – do 75 dni od zakończenia programu.

4. W przypadku braku akceptacji instytucji zarządzającej dla sprawozdania przygotowanego przez instytucję pośredniczącą, instytucja pośrednicząca postępuje według wytycznych instytucji zarządzającej.

5. Informacje, o których mowa w § 6 ust. 7 pkt 3, przekazywane są instytucji zarządzającej w terminie do 10 dni po upływie okresu sprawozdawczego.

2. Sprawozdania, o których mowa w ust. 1, przekazuje się, z zastrzeżeniem ust. 7, w następujących terminach:

1) okresowe – do 25 dni od upływu okresu sprawozdawczego;

2) roczne – do 50 dni od upływu okresu sprawozdawczego;

3) końcowe – do 50 dni od zakończenia działania.

3. Sprawozdania, o których mowa w ust. 1, zawierają w szczególności:

1) informacje ogólne dotyczące działania, którego sprawozdanie dotyczy;

2) informacje dotyczące przebiegu rzeczowego realizacji działania, w tym w szczególności informacje dotyczące zgłoszonych do realizacji projektów, podpisanych umów, stanu realizacji działania, stopnia osiągania założonych w programie wartości wskaźników monitorujących lub wartości osiągniętych przez wskaźniki monitorujące, z zastrzeżeniem ust. 4 i 6;

3) informacje dotyczące postępu finansowego działania według źródeł pochodzenia środków, zawierające w szczególności zestawienie poniesionych wydatków oraz zrealizowanych płatności, z zastrzeżeniem ust. 7;

4) ocenę poziomu wykorzystania publicznych środków wspólnotowych;

5) prognozę przebiegu realizacji działania w kolejnym okresie sprawozdawczym, z zastrzeżeniem ust. 5;

6) informacje na temat przestrzegania polityk Wspólnoty przy realizacji działania;

7) informację na temat wypełniania zobowiązań w zakresie informacji i promocji działania;

8) informacje na temat sprawności systemu realizacji;

9) informacje o napotkanych problemach, przeprowadzonych kontrolach oraz stwierdzonych nieprawidłowościach.

4. Sprawozdanie okresowe może nie zawierać informacji dotyczących stopnia osiągania wartości wskaźników monitorujących rezultatu i oddziaływania określonych w uzupełnieniu programu.

5. Sprawozdanie końcowe nie zawiera informacji, o których mowa w ust. 3 pkt 5.

6. Sprawozdania roczne i końcowe zawierają informacje dotyczące stanu realizacji projektów w układzie wojewódzkim oraz informacje o realizacji wskaźników postępu rzeczowego w układzie wojewódzkim, o ile wynika to ze specyfiki programu.

7. Informacje, o których mowa w ust. 3 pkt 3, przekazywane są instytucji pośredniczącej, a w przypadku jej braku – instytucji zarządzającej, w terminie do 7 dni po zakończeniu okresu sprawozdawczego.

2. Sprawozdania, o których mowa w ust. 1, przekazuje się w następujących terminach:

1) okresowe – do 10 dni od upływu okresu sprawozdawczego;

2) roczne – do 25 dni od upływu okresu sprawozdawczego;

3) końcowe – do 25 dni od zakończenia projektu.

3. Sprawozdania, o których mowa w ust. 1, zawierają w szczególności:

1) informacje ogólne dotyczące projektu;

2) informacje dotyczące przebiegu realizacji projektu oraz realizacji planu rzeczowego, z zastrzeżeniem ust. 4;

3) informacje dotyczące postępu realizacji planu finansowego projektu;

4) prognozę przebiegu realizacji projektu w kolejnym okresie sprawozdawczym, z zastrzeżeniem ust. 5;

5) informację na temat przestrzegania polityk Wspólnoty przy realizacji projektu, z zastrzeżeniem ust. 4;

6) informację na temat wypełnienia zobowiązań w zakresie promocji projektu;

7) informacje o napotkanych problemach oraz przeprowadzonych u beneficjenta kontrolach.

4. Beneficjent może nie umieścić w sprawozdaniach, o których mowa w ust. 1, informacji, o których mowa w ust. 3 pkt 5, oraz informacji dotyczących stopnia osiągania wartości wskaźników monitorujących rezultatu i oddziaływania określonych w uzupełnieniu programu, decyzji lub umowie o dofinansowanie projektu, o ile instytucja zarządzająca tak postanowi.

5. Sprawozdanie końcowe nie zawiera informacji, o których mowa w ust. 3 pkt 4.

Rozdział 3

Tryb kontroli realizacji Planu

§ 11.

2. Kontroli podlega beneficjent w zakresie realizowanego projektu.

2. Instytucja zarządzająca, właściwa instytucja pośrednicząca lub instytucja wdrażająca upoważniona w umowie, o której mowa w art. 21 ust. 5 ustawy, przeprowadza kontrolę, o której mowa w ust. 1, w oparciu o roczny plan kontroli, określony w § 14 ust. 3.

3. Przeprowadzenie kontroli, o której mowa w ust. 1, stanowi realizację obowiązków wynikających z przepisów prawa wspólnotowego w zakresie ochrony interesów finansowych Wspólnoty Europejskiej, o których mowa w art. 82 ust. 1 pkt 6 oraz art. 83 ust. 2 pkt 6 ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. Nr 173, poz. 1807).

2. Kontrola, o której mowa w ust. 1, obejmuje sprawdzanie dokumentacji związanej z realizacją projektu zgromadzonej przez jednostkę kontrolującą. Kontrola może również objąć sprawdzanie faktycznego postępu rzeczowego i weryfikację dokumentów dotyczących projektu w miejscu realizacji projektu.

3. Wyniki kontroli potwierdzające prawidłową realizację projektu lub usunięcie nieprawidłowości wskazanych w informacji pokontrolnej, o której mowa w § 27, potwierdzone w trakcie czynności pokontrolnych, oraz zatwierdzenie sprawozdania końcowego z realizacji projektu są warunkami dokonania płatności końcowej na rzecz beneficjenta, o której mowa w § 32 ust. 1 pkt 2.

4. W przypadku gdy system finansowania projektu określony w rozporządzeniu Ministra Gospodarki i Pracy z dnia 11 sierpnia 2004 r. w sprawie przyjęcia Uzupełnienia Sektorowego Programu Operacyjnego Rozwój Zasobów Ludzkich 2004–2006 (Dz. U. Nr 197, poz. 2024), rozporządzeniu Ministra Gospodarki i Pracy z dnia 25 sierpnia 2004 r. w sprawie przyjęcia Uzupełnienia Zintegrowanego Programu Operacyjnego Rozwoju Regionalnego 2004–2006 (Dz. U. Nr 200, poz. 2051} lub rozporządzeniu Ministra Gospodarki i Pracy z dnia 11 sierpnia 2004 r. w sprawie przyjęcia programu operacyjnego – Program Inicjatywy Wspólnotowej EQUAL dla Polski 2004–2006 (Dz. U. Nr 189, poz. 1948) zakłada przekazywanie środków beneficjentowi przed dokonaniem wydatków, wyniki kontroli potwierdzające prawidłową realizację projektu oraz zatwierdzenie sprawozdania końcowego z realizacji projektu nie stanowią warunków dokonania płatności końcowej na rzecz beneficjenta, o której mowa w § 32 ust. 1 pkt 2.

2. Kontrola, o której mowa w ust. 1, może przybrać formę:

1) badania dokumentacji związanej z realizacją programu;

2) badania realizacji zadań w instytucjach, o których mowa w ust. 1, w trakcie kontroli na miejscu.

3. Kontrola realizacji programu odbywa się w oparciu o roczny plan kontroli sporządzany przez instytucję zarządzającą w porozumieniu z instytucją płatniczą oraz instytucją zarządzającą Podstawami Wsparcia Wspólnoty.

4. Plan kontroli, o którym mowa w ust. 3, sporządza się i uzgadnia w terminie do 45 dni od początku roku, którego dotyczy plan, z zastrzeżeniem § 40.

5. Plan kontroli, o którym mowa w ust. 3, powinien być sporządzany w sposób uwzględniający w szczególności:

1) wielkość przepływów finansowych w ramach odpowiednio projektu i programu;

2) złożoność działań w ramach odpowiednio projektu i programu;

3) doświadczenie podmiotu realizującego odpowiednio projekt i program;

4) stosowanie procedur przetargowych;

5) wyniki wcześniej przeprowadzonych kontroli;

6) sposób realizacji harmonogramu finansowo-rzeczowego projektu.

1) stanowią podstawę do sporządzenia przez instytucję zarządzającą raportów o nieprawidłowościach w programie, które przekazywane są w terminie do 45 dni po zakończeniu kwartału do właściwej jednostki w Ministerstwie Finansów oraz do wiadomości instytucji płatniczej;

2) służą poświadczeniu prawidłowości realizacji programu w zakresie, o którym mowa w § 14 ust. 5, w ramach przedkładanych wniosków o refundację, o których mowa w § 37.

2. Wyniki kontroli, o których mowa w § 14 i 16, wskazujące na nieprawidłowości w realizacji programu i Planu, stanowią podstawę dla instytucji wykonujących kontrole na podstawie art. 50 ustawy do wydania w porozumieniu z instytucją zarządzającą polecenia polegającego w szczególności na:

1) dostosowaniu lub zmiany procedur;

2) wstrzymaniu realizacji wniosku o refundację, o którym mowa w § 37;

3) zawieszeniu udziału jednostki kontrolowanej w realizacji programu.

3. Przepisów zawartych w ust. 2 nie stosuje się w przypadku, gdy jednostką kontrolującą jest instytucja zarządzająca.

2. Kontrola realizacji Planu może przybrać formę:

1) badania dokumentacji związanej z realizacją Planu;

2) badania realizacji zadań w instytucjach, o których mowa w ust. 1, w trakcie kontroli na miejscu.

3. Ocena i działania, o których mowa w art. 54 ustawy, przeprowadzane są w oparciu o roczne plany kontroli.

2. Przedmiotem kontroli w trybie doraźnym jest w szczególności weryfikacja zgodności uzyskanych informacji, o których mowa w ust. 1, ze stanem faktycznym.

2. Upoważnienie do przeprowadzenia kontroli zawiera:

1) oznaczenie organu upoważnionego do kontroli;

2) imię i nazwisko kierownika zespołu kontrolującego;

3) imiona i nazwiska osób wchodzących w skład zespołu kontrolującego;

4) nazwę i adres podmiotu kontrolowanego;

5) temat i zakres kontroli;

6) termin ważności upoważnienia.

3. Do kontroli spraw, przy których zachodzi konieczność zapoznania się z informacjami niejawnymi, kontrolujący powinien posiadać poświadczenie bezpieczeństwa upoważniające do dostępu do informacji niejawnych, uzyskane na podstawie przepisów ustawy z dnia 22 stycznia 1999 r. o ochronie informacji niejawnych (Dz. U. Nr 11, poz. 95, z późn. zm.2)).

2. Przepisu ust. 1 nie stosuje się w przypadku kontroli, o których mowa w § 11, 14 i 16, przeprowadzanych w trybie doraźnym.

1) przestrzegania procedur wyboru wniosków o dofinansowanie realizacji projektu z publicznych środków wspólnotowych;

2) poprawności podpisywanych umów lub wydawanych decyzji o przyznaniu pomocy z publicznych środków wspólnotowych;

3) przestrzegania procedur w zakresie monitorowania i oceny wdrażania projektów, działań i programów;

4) przestrzegania zasad archiwizacji dokumentów związanych z wdrażaniem projektów współfinansowanych z publicznych środków wspólnotowych;

5) przestrzegania procedur w zakresie sprawozdawczości, kontroli i rozliczeń finansowych, w tym poprawności kwalifikowania wydatków oraz sprawdzania rzetelności sprawozdań, o których mowa w § 6–9;

6) przestrzegania zgodności z politykami Wspólnoty.

1) swobodnego poruszania się po terenie jednostki kontrolowanej, z wyjątkiem miejsc podlegających szczególnej ochronie z uwagi na tajemnicę państwową;

2) wglądu do wszelkich dokumentów związanych z działalnością jednostki kontrolowanej w zakresie dotyczącym tematu kontroli;

3) przeprowadzenia oględzin obiektów i składników majątkowych w zakresie dotyczącym tematu kontroli;

4) żądania od pracowników jednostki kontrolowanej ustnych i pisemnych wyjaśnień;

5) zabezpieczania materiałów dowodowych;

6) sprawdzania przebiegu określonych czynności w zakresie dotyczącym tematu kontroli.

2. Kontrolujący podlegają przepisom o bezpieczeństwie i higienie pracy oraz przepisom o postępowaniu z materiałami i dokumentami ustawowo chronionymi, obowiązującym w jednostce kontrolowanej.

3. Podmiot kontrolowany zapewnia kontrolującym warunki i środki niezbędne do sprawnego przeprowadzenia kontroli.

2. Kontrolujący podlega wyłączeniu również w razie zaistnienia w toku kontroli okoliczności mogących wywołać uzasadnione wątpliwości co do jego bezstronności.

3. O wyłączeniu decyduje jednostka kontrolująca.

2. Dowodami są w szczególności: dokumenty i inne nośniki informacji, zabezpieczone rzeczy, opinie biegłych, wyniki oględzin, jak również pisemne wyjaśnienia i oświadczenia.

3. Zebrane w toku postępowania kontrolnego materiały dowodowe kontrolujący odpowiednio zabezpieczają.

4. Kontrolujący mogą zabezpieczyć materiały, o których mowa w ust. 3, w szczególności poprzez:

1) oddanie na przechowanie, za pokwitowaniem, kierownikowi lub upoważnionemu pracownikowi jednostki kontrolowanej;

2) przechowanie w jednostce kontrolowanej w oddzielnym, zamkniętym pomieszczeniu.

2. Oględziny przeprowadza się w obecności kierownika komórki jednostki kontrolowanej, odpowiedzialnego za obiekt lub składniki majątkowe poddane oględzinom, a w razie jego nieobecności – osoby wyznaczonej przez kierownika jednostki kontrolowanej.

2. W przypadku odmowy dokonania czynności, o której mowa w ust. 1, kontrolujący sporządzają adnotację w tym zakresie, którą zamieszczają w informacji pokontrolnej, o której mowa w § 27.

2. Informację pokontrolną podpisują kontrolujący oraz kierownik jednostki kontrolowanej, a w razie jego nieobecności – osoba przez niego upoważniona.

3. Kierownikowi jednostki kontrolowanej lub osobie pełniącej jego obowiązki przysługuje prawo zgłoszenia, przed podpisaniem informacji pokontrolnej, uzasadnionych zastrzeżeń co do ustaleń zawartych w informacji pokontrolnej.

4. Zastrzeżenia należy zgłosić na piśmie w terminie do 7 dni od dnia otrzymania informacji pokontrolnej.

5. W razie zgłoszenia zastrzeżeń, o których mowa w ust. 3, kontrolujący są obowiązani dokonać ich analizy i, w miarę potrzeby, podjąć dodatkowe czynności kontrolne. W przypadku stwierdzenia zasadności zastrzeżeń kontrolujący są obowiązani zmienić lub uzupełnić odpowiednią część informacji pokontrolnej.

6. W razie nieuwzględnienia zastrzeżeń, w całości lub w części, kontrolujący przekazują na piśmie stanowisko zgłaszającemu zastrzeżenia.

2. O odmowie podpisania informacji pokontrolnej i złożeniu wyjaśnienia kontrolujący zamieszczają wzmiankę w informacji pokontrolnej.

3. Odmowa podpisania informacji pokontrolnej przez osobę, o której mowa w ust. 1, nie wstrzymuje podpisania informacji pokontrolnej przez kontrolujących i realizacji ustaleń kontroli.

2. Zalecenia pokontrolne zawierają ocenę kontrolowanej działalności, wynikającą z ustaleń opisanych w informacji pokontrolnej, a także uwagi i wnioski zmierzające do usunięcia stwierdzonych nieprawidłowości.

3. Kierownik jednostki kontrolowanej jest obowiązany, w terminie wyznaczonym w zaleceniach pokontrolnych, do poinformowania kierownika jednostki kontrolującej o sposobie wykorzystania uwag i wykonania zaleceń pokontrolnych oraz podjętych działaniach lub przyczynach niepodjęcia tych działań.

Rozdział 4

Tryb rozliczeń

§ 31.

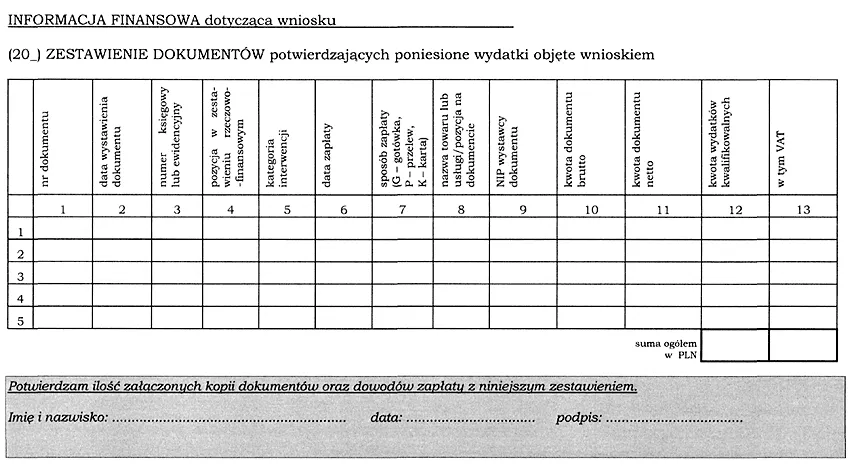

2. Wzór wniosku beneficjenta o płatność określa załącznik do rozporządzenia. Wniosek jest sporządzany w formie pisemnej i elektronicznej. Instytucja płatnicza ustala format wersji elektronicznej wniosku oraz sposób jej przekazywania.

3. Dokumentami potwierdzającymi poniesione wydatki są zapłacone faktury lub dokumenty księgowe o równoważnej wartości dowodowej wraz z dowodami zapłaty.

4. Instytucja zarządzająca określa sposób potwierdzenia za zgodność z oryginałem kserokopii dokumentów, o których mowa w ust. 1.

5. Przepis ust. 1 nie wyklucza możliwości przekazywania publicznych środków wspólnotowych w formie premii.

6. Publiczne środki wspólnotowe przekazywane są beneficjentowi w możliwie najkrótszym terminie. Szczegółowe zasady, tryb i terminy przekazywania beneficjentom publicznych środków wspólnotowych określa umowa lub decyzja o dofinansowanie projektu.

7. Jeżeli system finansowania projektu, określony w rozporządzeniach, o których mowa w § 13 ust. 4, zakłada przekazywanie środków beneficjentowi przed dokonaniem wydatków, zwrot, o którym mowa w ust. 1, oznacza rozliczenie otrzymanych środków.

1) płatności pośredniej – kwoty wydatków kwalifikowalnych poniesionych w miarę postępu realizacji projektu;

2) płatności końcowej – kwoty obejmującej wszystkie poniesione wydatki kwalifikowalne na realizację projektu lub ostatniej kwoty poniesionych wydatków kwalifikowalnych.

2. Wniosek beneficjenta o płatność może również dotyczyć pierwszej płatności oraz premii, o której mowa w § 31 ust. 5.

3. Wniosek, o którym mowa w ust. 2, nie wymaga przedstawienia kserokopii dokumentów, o których mowa w § 31 ust. 1.

4. Wniosek beneficjenta o płatność końcową składany jest wraz ze sprawozdaniem końcowym z realizacji projektu, o którym mowa w § 9.

1) sprawdzeniu dokumentów potwierdzających poniesienie wydatków kwalifikowalnych przedstawionych przez beneficjenta wraz z wnioskiem o płatność, o którym mowa w § 31 ust. 1, z zastrzeżeniem § 32 ust. 3;

2) sprawdzeniu kwalifikowalności wydatków;

3) sprawdzeniu zgodności wydatków z decyzją lub umową o dofinansowanie.

2. Poświadczona kwota wydatków kwalifikowalnych jest pomniejszana o wykazany przez beneficjenta przychód, zgodnie z zasadą nr 2 rozporządzenia nr 448/2004/WE z dnia 10 marca 2004 r. zmieniającego rozporządzenie nr 1685/2000/WE ustanawiające szczegółowe zasady wprowadzenia rozporządzenia nr 1260/1999/WE w sprawie kwalifikowania wydatków związanych z projektami współfinansowanymi z funduszy strukturalnych i uchylające rozporządzenie nr 1145/2003/WE (Dz. Urz. WE L 72 z 11.03.2004).

3. Po dokonaniu poświadczenia, o którym mowa w ust. 1, instytucja zarządzająca, upoważniona przez nią instytucja pośrednicząca lub instytucja wdrażająca zatwierdza do wypłaty na rzecz beneficjenta określoną kwotę z publicznych środków wspólnotowych objętych decyzją lub umową o dofinansowanie. Kwota do wypłaty pomniejszana jest o korekty – kwoty niewłaściwie wydatkowane, a przekazane na podstawie wcześniej zrealizowanych wniosków beneficjenta o płatność. Zatwierdzając kwoty do wypłaty uwzględnia się wielkość dokonanych wypłat celem zachowania poziomu refundacji ustalonego w decyzji lub umowie o dofinansowanie projektu.

4. Płatność końcowa dokonywana jest przy spełnieniu warunków, o których mowa w § 13 ust. 3.

5. Informacja o kwocie środków zatwierdzonych do wypłaty przekazywana jest beneficjentowi, niezwłocznie po zatwierdzeniu kwoty do wypłaty, o którym mowa w ust. 3. Dodatkowo do informacji załącza się uzasadnienie w przypadku rozbieżności między kwotą środków zatwierdzonych do wypłaty a kwotą wnioskowaną przez beneficjenta.

2. Zestawienie wydatków, o którym mowa w ust. 1, przekazywane jest do instytucji zarządzającej.

3. W przypadku gdy instytucja właściwa w zakresie wypłacania środków z publicznych środków wspólnotowych na rzecz beneficjentów nie jest instytucją właściwą w zakresie weryfikacji wniosków beneficjenta o płatność, instytucja właściwa w zakresie weryfikacji wniosków beneficjenta o płatność przekazuje zestawienie wydatków instytucji właściwej w zakresie wypłacania środków z publicznych środków wspólnotowych na rzecz beneficjentów.

2. Dla programów współfinansowanych ze środków kilku funduszy strukturalnych zestawienie wydatków jest sporządzane osobno dla każdego z funduszy.

3. Poświadczenie i zestawienie wydatków oraz wniosek o refundację, o których mowa w ust. 1, przekazywane są nie rzadziej niż raz na kwartał do instytucji płatniczej i do wiadomości instytucji zarządzającej Podstawami Wsparcia Wspólnoty.

4. W przypadku gdy poświadczenie i zestawienie wydatków oraz wniosek o refundację, o których mowa w ust. 1, wskazują na niezachowanie poziomu współfinansowania działania z publicznych środków wspólnotowych określonego w uzupełnieniu programu, którego wniosek o refundację dotyczy, instytucja zarządzająca przekazuje razem z poświadczeniem i zestawieniem wydatków oraz wnioskiem o refundację uzasadnienie przyczyn niezachowania poziomu współfinansowania działania.

5. Instytucja płatnicza może wstrzymać poświadczenie zestawienia wydatków, o którym mowa w ust. 1, w sytuacji gdy nie zaakceptuje uzasadnienia, o którym mowa w ust. 4.

6. W przypadku braku akceptacji, o którym mowa w ust. 5, instytucja zarządzająca zobowiązana jest uzgodnić z instytucją płatniczą sposób zapewnienia poziomu współfinansowania działania z publicznych środków wspólnotowych określonego w uzupełnieniu programu.

2. W przypadku braku akceptacji, o którym mowa w § 37 ust. 5, instytucja płatnicza wstrzymuje przekazanie wniosku do Komisji Europejskiej do czasu uzyskania niezbędnych wyjaśnień od instytucji zarządzającej.

3. Instytucja płatnicza niezwłocznie przekazuje na rachunek programowy instytucji zarządzającej lub pośredniczącej środki otrzymane z Komisji Europejskiej tytułem refundacji.

4. Instytucja płatnicza przekazuje instytucji zarządzającej Podstawami Wsparcia Wspólnoty informacje o wydatkach poświadczonych wobec Komisji Europejskiej oraz o środkach otrzymanych z Komisji Europejskiej tytułem refundacji i przekazanych na rachunek programowy instytucji zarządzającej lub pośredniczącej

2. Instytucja płatnicza przekazuje środki, o których mowa w ust. 1, na wniosek instytucji zarządzającej. Wnioskowana kwota wyliczana jest na podstawie prognozy płatności zawartej w sprawozdaniach, o których mowa w § 6, na kolejny okres sprawozdawczy.

3. Jeżeli stan środków na rachunku bankowym instytucji zarządzającej lub innej instytucji określonej w programie umożliwia realizację bieżących zobowiązań, zgodnie z prognozą wydatków, o której mowa w ust. 2, instytucja płatnicza może wstrzymać przekazanie wnioskowanej kwoty zaliczki lub zrealizować wniosek w części.

Rozdział 5

Przepisy końcowe

§ 40.

2. Termin sporządzenia planu kontroli, określony w § 14 ust. 4, nie odnosi się do 2004 r.

Minister Gospodarki i Pracy: J. Hausner

|

|

1) Minister Gospodarki i Pracy kieruje działem administracji rządowej – rozwój regionalny, na podstawie § 1 ust. 2 pkt 3 rozporządzenia Prezesa Rady Ministrów z dnia 11 czerwca 2004 r. w sprawie szczegółowego zakresu działania Ministra Gospodarki i Pracy (Dz. U. Nr 134, poz. 1428).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2000 r. Nr 12, poz. 136 i Nr 39, poz. 462, z 2001 r. Nr 22, poz. 247, Nr 27, poz. 298, Nr 56, poz. 580, Nr 110, poz. 1189, Nr 123, poz. 1353 i Nr 154, poz. 1800, z 2002 r. Nr 74, poz. 676, Nr 89, poz. 804 i Nr 153, poz. 1271, z 2003 r. Nr 17, poz. 155 oraz z 2004 r. Nr 29, poz. 257.

Załącznik do rozporządzenia Ministra Gospodarki i Pracy

z dnia 22 września 2004 r. (poz. 2206)

- Data ogłoszenia: 2004-10-04

- Data wejścia w życie: 2004-10-04

- Data obowiązywania: 2006-06-27

- Dokument traci ważność: 2007-06-07

- ROZPORZĄDZENIE MINISTRA GOSPODARKI I PRACY z dnia 31 października 2005 r. zmieniające rozporządzenie w sprawie trybu, terminów i zakresu sprawozdawczości dotyczącej realizacji Narodowego Planu Rozwoju, trybu kontroli realizacji Narodowego Planu Rozwoju oraz trybu rozliczeń

- ROZPORZĄDZENIE MINISTRA ROZWOJU REGIONALNEGO z dnia 9 czerwca 2006 r. zmieniające rozporządzenie w sprawie trybu, terminów i zakresu sprawozdawczości dotyczącej realizacji Narodowego Planu Rozwoju, trybu kontroli realizacji Narodowego Planu Rozwoju oraz trybu rozliczeń

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA