REKLAMA

Dziennik Ustaw - rok 2004 nr 184 poz. 1900

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 6 sierpnia 2004 r.

w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym2)

Na podstawie art. 19 ust. 2 ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. Nr 68, poz. 622) zarządza się, co następuje:

1) przedstawiania przesyłek pocztowych organom celnym;

2) dokonywania zgłoszeń celnych w obrocie pocztowym.

2. Przy przeliczaniu kwot podanych w euro i wartości w walucie na złote polskie należy stosować zasady określone w art. 18 ust. 2 i 3 rozporządzenia Rady (EWG) nr 2913/92 z dnia 12 października 1992 r. ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. WE L 302 z 19.10.1992), ostatnio zmienionego aktem dotyczącym warunków przystąpienia Republiki Czeskiej, Republiki Estońskiej, Republiki Cypryjskiej, Republiki Łotewskiej, Republiki Litewskiej, Republiki Węgierskiej, Republiki Malty, Rzeczypospolitej Polskiej, Republiki Słowenii i Republiki Słowackiej oraz dostosowań w traktatach stanowiących podstawę Unii Europejskiej (Dz. Urz. UE L 236 z 23.09.2003).

2. W przypadku, o którym mowa w § 9 ust. 2, przesyłki pocztowe powinny być dostarczone do urzędów celnych właściwych miejscowo ze względu na siedzibę odbiorców albo miejsc wyznaczonych lub uznanych przez organy celne, w których mogą być dokonywane czynności przewidziane przepisami prawa celnego w zakresie wymiany z zagranicą w obrocie pocztowym.

2. Przesyłki pocztowe przeznaczone dla przedsiębiorców przedstawiane są przez urzędy pocztowe organom celnym wraz z deklaracjami celnymi CN 22 lub CN 23 i dokumentami handlowymi.

3. Z zastrzeżeniem § 9 ust. 1, w przypadku gdy przesyłka pocztowa zawiera towary niepodlegające należnościom celnym przywozowym i podatkowym, funkcjonariusz celny przystawia na przesyłce pieczęć: „Urząd Celny w ... . Objęto procedurą dopuszczenia do obrotu.”. Zwolnienie towarów następuje w chwili odbioru towarów przez osobę przedstawiającą towary.

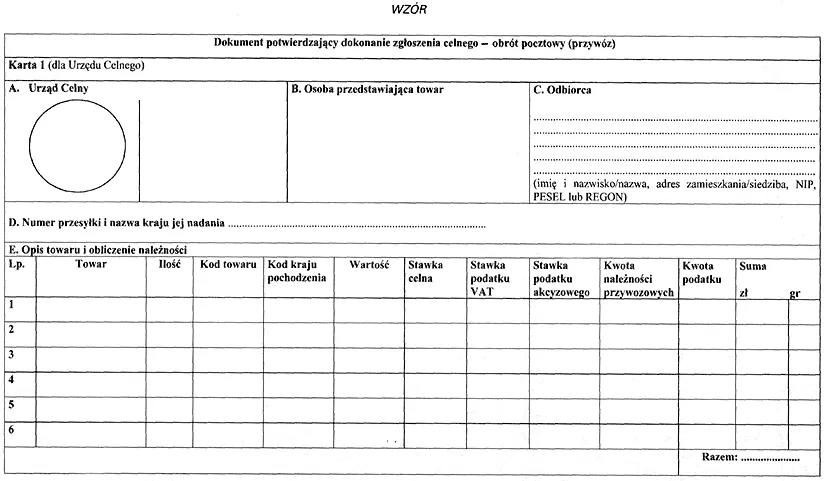

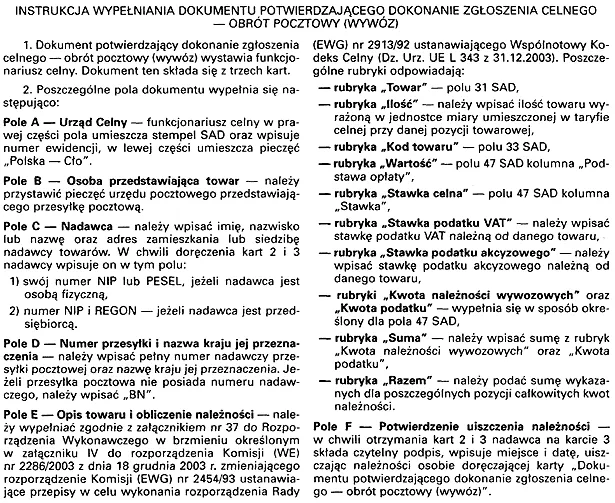

2. Funkcjonariusz celny w polu A na kartach 1, 2 i 3 przystawia pieczęć „Polska – Cło”, wpisuje numer ewidencji oraz przystawia stempel SAD.

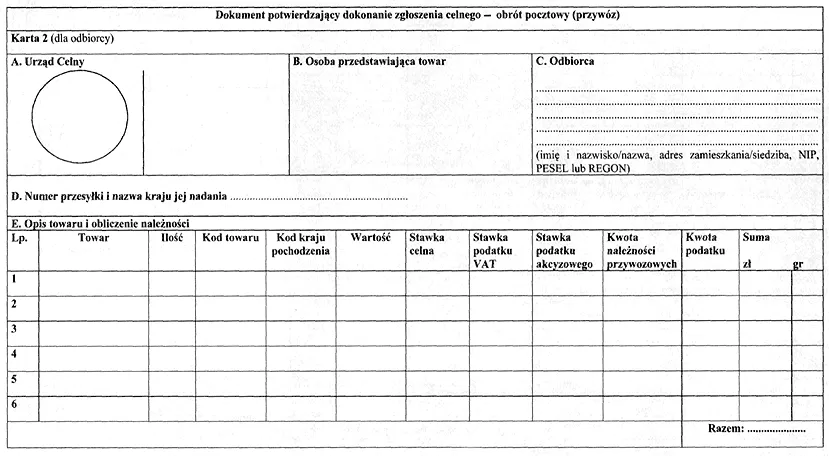

3. Karta 1 pozostaje w urzędzie celnym. Karty 2 i 3 wraz z przesyłką pocztową przekazywane są osobie przedstawiającej towar, w celu doręczenia odbiorcy.

4. Odbiorca, przyjmując przesyłkę pocztową, wpisuje w polu C:

1) jeżeli jest osobą fizyczną – numer NIP lub PESEL,

2) jeżeli jest przedsiębiorcą – NIP i REGON

– oraz wypełnia pole F na karcie 3. Karta 3 jest odsyłana do urzędu celnego przez osobę przedstawiającą przesyłkę.

1) całkowita wartość towarów w przesyłce pocztowej, o której mowa w § 7 ust. 1 i 2, zawierającej towary przeznaczone do celów handlowych przekracza równowartość 1000 euro albo

2) przesyłki pocztowe przeznaczone dla przedsiębiorców, zawierające towary przeznaczone do celów handlowych podlegające należnościom celnym przywozowym i podatkowym, są częścią serii podobnych czynności, albo

3) przesyłki pocztowe zawierają towary, o których mowa w art. 235 Rozporządzenia Wykonawczego

– zgłoszenia celnego o objęcie towarów procedurą dopuszczenia do obrotu należy dokonać na Jednolitym Dokumencie Administracyjnym, zwanym dalej „dokumentem SAD”.

2. Jeżeli przesyłki pocztowe przeznaczone są dla przedsiębiorców, odbiorca po otrzymaniu powiadomienia powinien dokonać zgłoszenia celnego o objęcie towarów procedurą dopuszczenia do obrotu na dokumencie SAD. Do zgłoszenia celnego należy dołączyć dokumenty, o których mowa w art. 218 Rozporządzenia Wykonawczego i § 28 rozporządzenia Ministra Finansów z dnia 22 kwietnia 2004 r. w sprawie szczegółowych wymogów, jakie powinno spełniać zgłoszenie celne (Dz. U. Nr 94, poz. 902), zwanego dalej „rozporządzeniem w sprawie zgłoszeń celnych”.

3. Przesyłki pocztowe, o których mowa w ust. 1 pkt 1 i 3, przeznaczone dla osób fizycznych przedstawiane są przez urzędy pocztowe organom celnym wraz z deklaracjami celnymi CN 22 lub CN 23. Funkcjonariusz celny wystawia dokument SAD na kartach 6, 7 i 8. W dokumencie SAD funkcjonariusz celny wypełnia następujące pola: 1 (pierwsza i druga część pola), 2, 5, 6, 8, 12, 14, 15a, 19, 22 (tylko w zakresie waluty), 23, 24, 25, 26, 30, 31, 32, 33, 34a, 35, 36, 37, 40, 42, 43, 44, 46 i 47 oraz pola A, B i J. Karta 7 pozostaje w urzędzie celnym. Karty 6 i 8 wraz z towarem przekazywane są osobie przedstawiającej towar, w celu doręczenia odbiorcy. Odbiorca, przyjmując przesyłkę, wpisuje w polu 8 dokumentu SAD swój numer NIP lub PESEL oraz wypełnia pole 54 tego dokumentu. Zgłoszenie celne o objęcie towarów procedurą dopuszczenia do obrotu uważane jest za dokonane z chwilą złożenia podpisu przez odbiorcę.

2. Jeżeli przesyłki pocztowe, o których mowa w art. 237 ust. 1 lit. B, pkt a Rozporządzenia Wykonawczego, nie zostały poddane kontroli celnej, uważa się, że zostały one objęte procedurą wywozu.

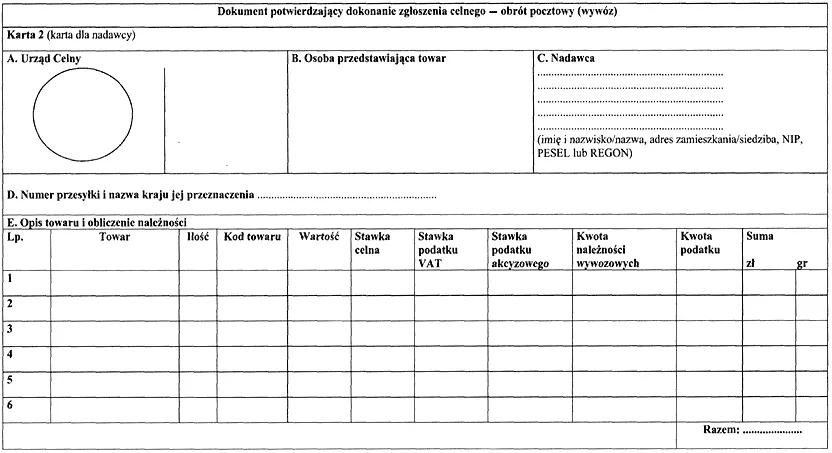

2. Funkcjonariusz celny wystawia „Dokument potwierdzający dokonanie zgłoszenia celnego – obrót pocztowy (wywóz)” w trzech egzemplarzach, według wzoru określonego w załączniku nr 2 do rozporządzenia.

3. Funkcjonariusz celny w polu A na kartach 1, 2 i 3 przystawia pieczęć „Polska – Cło”, wpisuje numer ewidencji oraz przystawia stempel SAD. Karta 1 pozostaje w urzędzie celnym. Karty 2 i 3 są przekazywane osobie przedstawiającej towar, w celu doręczenia nadawcy.

4. Nadawca wpisuje w polu C:

1) jeżeli jest osobą fizyczną – numer NIP lub PESEL,

2) jeżeli jest przedsiębiorcą – NIP i REGON

– oraz wypełnia pole F na karcie 3. Karta 3 jest odsyłana do urzędu celnego przez osobę przedstawiającą przesyłkę.

5. Urząd celny zwalnia przesyłkę po otrzymaniu karty 3.

1) całkowita wartość towarów w przesyłce pocztowej zawierającej towary przeznaczone do celów handlowych przekracza równowartość 1000 euro albo

2) przesyłki pocztowe zawierające towary przeznaczone do celów handlowych są częścią serii podobnych czynności, albo

3) przesyłki pocztowe zawierają towary, o których mowa w art. 235 Rozporządzenia Wykonawczego, albo

4) zgłaszający zamierza ubiegać się, na podstawie przepisów odrębnych, o zastosowanie stawki 0 % podatku VAT w eksporcie towarów lub o zwrot podatku VAT

– zgłoszenia celnego o objęcie towarów procedurą wywozu należy dokonać na dokumencie SAD.

2. Do przesyłek pocztowych nadanych w urzędzie pocztowym należy dołączyć wypełniony dokument SAD składający się z kart 1, 2 i 3 oraz dokumenty, o których mowa w art. 221 Rozporządzenia Wykonawczego i § 30 rozporządzenia w sprawie zgłoszeń celnych.

3. Przesyłki pocztowe przedstawiane są przez urzędy pocztowe organom celnym wraz z deklaracjami celnymi CN 22 lub CN 23 i kartami 1, 2 i 3 dokumentu SAD. Funkcjonariusz celny wypełnia pola A, B i D na dokumencie SAD oraz potwierdza wywóz towarów na odwrocie karty 3 zgodnie z art. 793 ust. 3 Rozporządzenia Wykonawczego. Karty 1 i 2 pozostają w urzędzie celnym, a karta 3 przeznaczona jest dla nadawcy przesyłki.

Minister Finansów: w z. P. Sawicki

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 11 czerwca 2004 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 134, poz. 1427).

2) Dane dotyczące ogłoszenia aktów prawa Unii Europejskiej, zamieszczone w niniejszym rozporządzeniu, dotyczą ogłoszenia tych aktów w Dzienniku Urzędowym Unii Europejskiej – wydanie specjalne.

3) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 2004 r. Nr 69, poz. 627, Nr 96, poz. 959, Nr 171, poz. 1800 i Nr 173, poz. 1808.

4) Niniejsze rozporządzenie było poprzedzone rozporządzeniem Ministra Finansów z dnia 7 września 2001 r. w sprawie deklaracji skróconych i zgłoszeń celnych (Dz. U. Nr 117, poz. 1250, z 2001 r. Nr 152, poz. 1726, z 2002 r. Nr 43, poz. 381 i Nr 230, poz. 1928 oraz z 2004 r. Nr 22, poz. 200 i Nr 53, poz. 529), które utraciło moc z dniem wejścia w życie ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. Nr 68, poz. 622).

Załączniki do rozporządzenia Ministra Finansów

z dnia 6 sierpnia 2004 r. (poz. 1900)

Załącznik nr 1

Załącznik nr 2

[1] Rozporządzenie wchodzi w życie 9 września 2004 r.

- Data ogłoszenia: 2004-08-25

- Data wejścia w życie: 2004-09-09

- Data obowiązywania: 2013-10-03

- Dokument traci ważność: 2014-10-28

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 9 marca 2007 r. zmieniające rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 maja 2009 r. zmieniające rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 28 kwietnia 2011 r. zmieniające rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 27 sierpnia 2013 r. zmieniające rozporządzenie w sprawie szczegółowego trybu i warunków przedstawiania towarów i dokonywania zgłoszeń celnych w obrocie pocztowym

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA