REKLAMA

Dziennik Ustaw - rok 2004 nr 136 poz. 1454

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 27 maja 2004 r.

w sprawie broni służbowej i umundurowania pracowników kontroli skarbowej

Na podstawie art. 11g ust. 4 ustawy z dnia 28 września 1991 r. o kontroli skarbowej (Dz. U. z 2004 r. Nr 8, poz. 65, Nr 64, poz. 594 i Nr 91, poz. 868) zarządza się, co następuje:

1) broń przysługującą pracownikom zatrudnionym w wyodrębnionych komórkach organizacyjnych kontroli skarbowej, o których mowa w art. 11g ust. 1 ustawy z dnia 28 września 1991 r. o kontroli skarbowej, zwanym dalej „pracownikami"

2) kryteria i tryb przydziału broni służbowej;

3) wzory umundurowania i znaków identyfikujących jednostkę organizacyjną kontroli skarbowej, w której pracownik jest zatrudniony;

4) sposób noszenia umundurowania i znaków identyfikujących jednostkę organizacyjną kontroli skarbowej, w której pracownik jest zatrudniony;

5) normy umundurowania, uwzględniając okres używalności jego składników;

6) normy wyposażenia niezbędnego do wykonywania czynności służbowych, zasady jego przyznawania i użytkowania.

1) podstawowa, którą stanowią broń palna bojowa oraz amunicja;

2) dodatkowa, którą stanowią broń gładkolufowa i pistolety maszynowe.

2. Broń podstawowa i dodatkowa przysługuje pracownikowi bezpłatnie.

2. Warunkiem przydzielenia broni podstawowej jest uprzednie odbycie szkolenia w zakresie przepisów dotyczących użycia broni i zasad bezpiecznego obchodzenia się z bronią, zaliczenie z wynikiem pozytywnym sprawdzianów w tym zakresie oraz odbycie i zaliczenie przez pracownika przeszkolenia w zakresie praktycznego posługiwania się bronią, potwierdzone wydaniem zaświadczenia o zdaniu egzaminu.

3. W celu utrzymania należytej sprawności strzeleckiej pracowników, którym została przydzielona broń podstawowa, organy, o których mowa w ust. 1, zobowiązane są do zapewnienia odbycia przez pracowników:

1) raz w roku strzelania sprawdzającego;

2) co najmniej raz na kwartał strzelania treningowego.

4. Niezaliczenie strzelania, o którym mowa w ust. 3 pkt 1, skutkuje cofnięciem decyzji o przydzieleniu broni.

5. Osoby, o których mowa w ust. 1, zarządzają przeprowadzenie szkoleń i przeszkoleń oraz sprawdzianów i zaliczeń, o których mowa w ust. 2, a także zapewniają ich przeprowadzenie.

2. Decyzję o przydzieleniu pracownikowi broni dodatkowej podejmuje kierownik komórki organizacyjnej kontroli skarbowej, o której mowa w art. 11g ust. 1 ustawy z dnia 28 września 1991 r. o kontroli skarbowej, w której pracownik jest zatrudniony.

3. Broń dodatkowa może być przydzielona pracownikowi, któremu przydzielono broń podstawową zgodnie z § 4.

1) kurtka letnia z podpinką – męska lub damska;

2) kurtka zimowa – męska lub damska;

3) sweter;

4) kurtka i spodnie typu specjalnego;

5) kombinezon letni;

6) kombinezon zimowy.

2. Wzory zasadniczych składników umundurowania pracowników określa załącznik nr 1 do rozporządzenia.

3. Składnikami uzupełniającymi do umundurowania, o którym mowa w ust. 1, są:

1) nakrycia głowy – czapki letnia i zimowa typu kominiarka koloru czarnego;

2) obuwie typu wojskowego (treningowe) koloru czarnego;

3) obuwie specjalne koloru czarnego;

4) pas główny brezentowy koloru czarnego;

5) skarpety koloru czarnego;

6) rękawiczki skórzane bez ocieplenia koloru czarnego;

7) rękawiczki skórzane ocieplane koloru czarnego;

8) bielizna męska i damska z materiału antypotnego;

9) koszulki koloru czarnego;

10) kamizelka ostrzegawcza.

2. Wzory nakryć głowy określa załącznik nr 2 do rozporządzenia.

2. Kurtka męska i damska zimowa jest w kolorze czarnym, z tkaniny nieprzemakalnej z kamizelką. Kurtka jest zapinana z przodu na zamek błyskawiczny przykryty listwą zapinaną na napy. Kurtka ma dwie boczne kieszenie. Na plecach znajduje się napis „KONTROLA SKARBOWA" w kolorze białym. Dół kurtki puszczony jest luzem. Rękawy są wykończone mankietami ze ściągacza. Długość kurtki powinna sięgać do 3/4 uda, a krawędź mankietu rękawa – do nasady dłoni przy opuszczonej ręce. Kurtka noszona jest ze wszystkimi składnikami umundurowania, w zależności od potrzeb.

3. Kurtka i spodnie typu specjalnego wykonane są z tkaniny drelichowej w kolorze czarnym. Kurtka ma zapięcie jednorzędowe kryte. Z tyłu kurtki w pasie jest zmarszczona guma. Na przedzie są naszyte cztery nakładane kieszenie, dwie na piersiach i dwie w części dolnej kurtki. W bokach poniżej pasa znajdują się dwie kieszenie zapinane na zamek błyskawiczny. Rękawy są zakończone mankietami. Spodnie na szelki mają dwie boczne kieszenie. Na nogawkach są nakładane po dwie kieszenie z przodu i z tyłu. Dół nogawek spodni jest zakończony ściągaczem gumowym. Kurtkę i spodnie typu specjalnego nosi się z kołnierzem i klapami wyłożonymi. Długość kurtki powinna być taka, aby w pozycji siedzącej dolna krawędź sięgała do płaszczyzny siedzenia, a krawędź rękawów do nasady dłoni przy opuszczonej ręce. Pod kurtką typu specjalnego nosi się czarną koszulkę.

4. Sweter w kolorze czarnym jest wykonany z dzianiny, wzmocniony tkaniną w przedniej i tylnej części barków oraz na łokciach rękawów. Z tej samej tkaniny naszyte są nakładane kieszenie z patkami na lewej piersi i na lewym rękawie. Sweter nosi się jako ocieplacz pod kurtką i spodniami typu specjalnego oraz pod kombinezonem.

5. Kamizelka ostrzegawcza jest w kolorze czarnym, z dzianiny z elementami odblaskowymi w kolorze żółtym, zapinana z przodu na klamrę zaciskową. Na górnej części pleców naszyty jest duży odblaskowy napis „KONTROLA SKARBOWA", na prawym górnym przodzie – pas z taśmy odblaskowej. W dolnej części kamizelki na całym obwodzie są dwa pasy z taśmy odblaskowej. Kamizelkę ostrzegawczą nosi się na wszystkich składnikach umundurowania w trakcie wykonywania obowiązków służbowych w celu poprawiania widoczności pracownika i inspektora.

6. Nakrycia głowy:

1) czapka letnia wykonana jest z tkaniny w kolorze czarnym. Na czapce, nad daszkiem znajduje się wizerunek orła i napis: „KONTROLA SKARBOWA" w kolorze białym;

2) czapka zimowa wełniana typu kominiarka w kolorze czarnym.

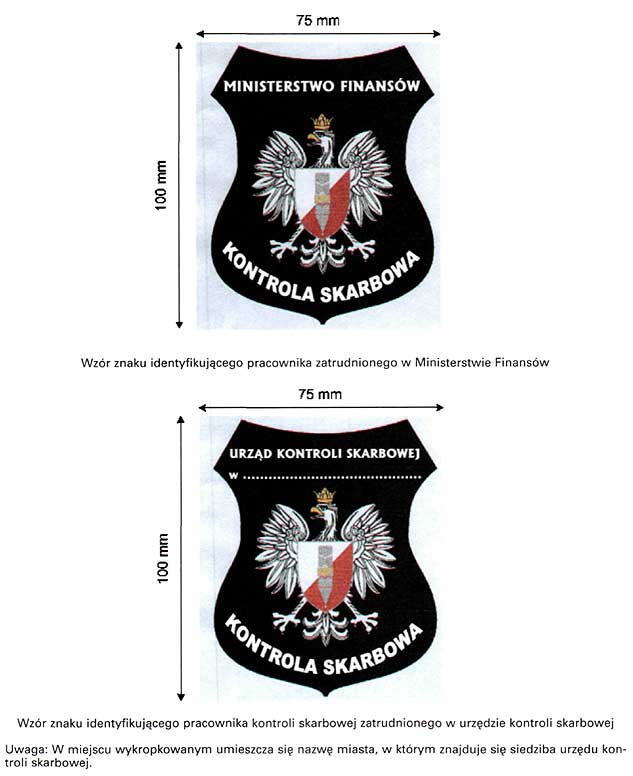

2. Wzory znaków identyfikujących, o których mowa w ust. 1, określa załącznik nr 3 do rozporządzenia.

2. Składniki umundurowania pracownika po upływie okresu używalności nie podlegają zwrotowi.

3. Po upływie okresu używalności umundurowania pracownik nabywa prawo do nowych składników umundurowania.

2. Poszczególne składniki umundurowania pracownik nosi z uwzględnieniem pory roku. Rozróżnia się okres letni od dnia 1 maja do dnia 30 września i okres zimowy od dnia 1 listopada do dnia 31 marca. Miesiące kwiecień i październik stanowią okres przejściowy.

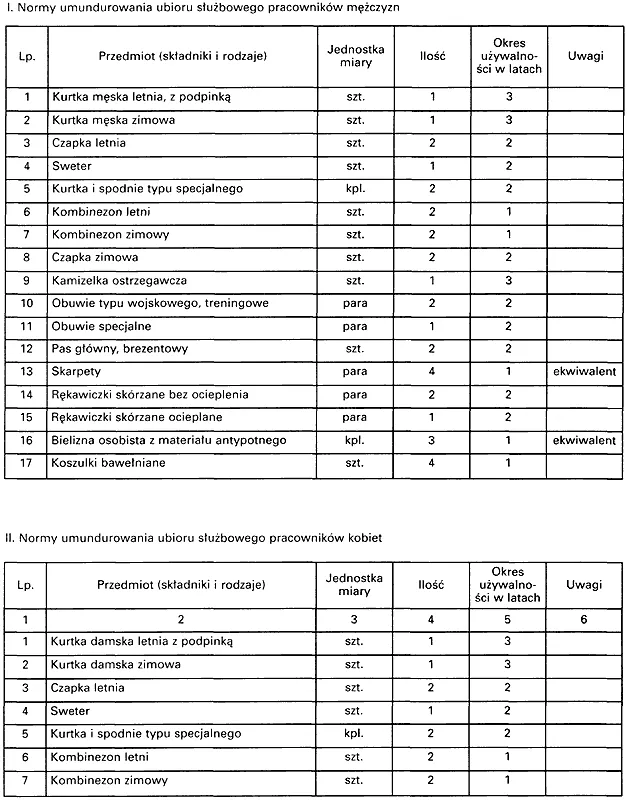

3. Normy i rodzaj składników umundurowania oraz okres ich używalności określa załącznik nr 4 do rozporządzenia.

2. Pracownikowi zabrania się:

1) użytkowania składników umundurowania niezgodnie z przeznaczeniem lub w połączeniu z przedmiotami ubrania cywilnego;

2) noszenia przedmiotów umundurowania, których stopień zużycia lub wygląd zewnętrzny narusza godność munduru.

3. Dopuszczalne jest noszenie przez pracownika:

1) symbolu żałoby w sposób zwyczajowo przyjęty;

2) okularów przeciwsłonecznych i zdrowotnych z przyciemnionymi szkłami.

2. W razie utraty albo zniszczenia składnika umundurowania w przypadkach innych niż określone w ust. 1 pracownik otrzymuje nowy składnik umundurowania za zwrotem wartości utraconego lub zniszczonego składnika umundurowania, wyliczonej stosownie do okresu jego użytkowania według cen detalicznych obowiązujących w dniu wydania nowego składnika.

3. Jeżeli utrata albo zniszczenie składnika umundurowania nastąpiło w okolicznościach szczególnych, Generalny Inspektor Kontroli Skarbowej na wniosek pracownika zaopiniowany przez jego przełożonego może wyrazić zgodę na wydanie nieodpłatnie nowego składnika umundurowania.

2. W razie rozwiązania stosunku pracy, przed upływem okresu używalności składników umundurowania pracownik może zatrzymać składniki umundurowania za zwrotem wartości, wyliczonej stosownie do okresu ich użytkowania.

3. W przypadku, o którym mowa w ust. 2, kwota podlegająca zwrotowi, liczona według aktualnych cen detalicznych składników umundurowania, powinna odpowiadać wartości tych składników od dnia rozwiązania stosunku pracy do upływu okresu używalności danego składnika.

1) sprzęt ochrony specjalnej;

2) sprzęt optyczny;

3) sprzęt pirotechniczny;

4) sprzęt specjalistyczny;

5) sprzęt alpinistyczny;

6) sprzęt płetwonurkowy;

7) sprzęt turystyczno-sportowy;

8) środki ochrony indywidualnej;

9) środki higieny osobistej.

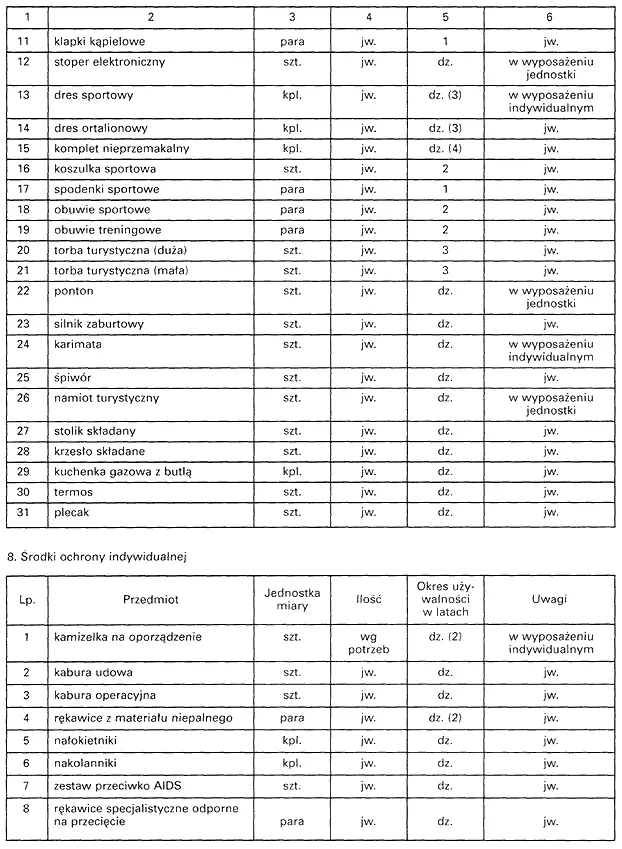

2. Normy wyposażenia, o którym mowa w ust. 1, określa załącznik nr 5 do rozporządzenia.

3. Wyposażenie, o którym mowa w ust. 1 pkt 1–8, przyznaje się pracownikowi w przypadku, gdy jest ono niezbędne do wykonywania przez niego zadań służbowych.

4. Do przyznawania wyposażenia, o którym mowa w ust. 1 pkt 1–8, stosuje się odpowiednio § 4 ust. 1.

5. Wyposażenie, o którym mowa w ust. 1, powinno być użytkowane zgodnie z przeznaczeniem.

2. Środki higieny osobistej wydaje się pracownikowi wykonującemu zadania służbowe powodujące intensywne brudzenie lub też gdy charakter wykonywanych zadań ze względów higieniczno-sanitarnych wymaga ich przydzielenia.

3. Do zasad przydziału środków ochrony indywidualnej oraz środków higieny osobistej stosuje się odpowiednio przepisy prawa pracy.

Minister Finansów: w z. W. Ciesielski

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 4 maja 2004 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 106, poz. 1119).

2) Zmiany wymienionej ustawy zostały ogłoszone w Dz. U. z 1985 r. Nr 23, poz. 100, z 1990 r. Nr 10, poz. 60 i Nr 34, poz. 199, z 1996 r. Nr 73, poz. 350, z 1997 r. Nr 141, poz. 943, z 1998 r. Nr 162, poz. 1126, z 2000 r. Nr 120, poz. 1268 oraz z 2004 r. Nr 49, poz. 467.

3) Niniejsze rozporządzenie poprzedzone było rozporządzeniem Ministra Spraw Wewnętrznych i Administracji z dnia 11 grudnia 2002 r. w sprawie broni służbowej i umundurowania inspektorów i pracowników kontroli skarbowej (Dz. U. z 2003 r. Nr 20, poz. 174), które utraciło moc na podstawie art. 39 ustawy z dnia 27 czerwca 2003 r. o utworzeniu Wojewódzkich Kolegiów Skarbowych oraz o zmianie niektórych ustaw regulujących zadania i kompetencje organów oraz organizację jednostek organizacyjnych podległych ministrowi właściwemu do spraw finansów publicznych (Dz. U. Nr 137, poz. 1302).

Załącznik do rozporządzenia Ministra Finansów

z dnia 27 maja 2004 r. (poz. 1454)

Załącznik nr 1

WZORY ZASADNICZYCH SKŁADNIKÓW UMUNDUROWANIA PRACOWNIKÓW

Załącznik nr 2

WZORY NAKRYĆ GŁOWY PRACOWNIKÓW

Załącznik nr 3

WZORY ZNAKÓW IDENTYFIKUJĄCYCH JEDNOSTKĘ ORGANIZACYJNĄ KONTROLI SKARBOWEJ, W KTÓREJ ZATRUDNIENI SĄ PRACOWNICY

Załącznik nr 4

NORMY UMUNDUROWANIA PRACOWNIKÓW

Załącznik nr 5

NORMY WYPOSAŻENIA NIEZBĘDNEGO DO WYKONYWANIA CZYNNOŚCI SŁUŻBOWYCH PRZEZ PRACOWNIKÓW

- Data ogłoszenia: 2004-06-16

- Data wejścia w życie: 2004-07-01

- Data obowiązywania: 2004-07-01

- Dokument traci ważność: 2018-10-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA