REKLAMA

Dziennik Ustaw - rok 2004 nr 101 poz. 1031

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 27 kwietnia 2004 r.

w sprawie dokumentów stosowanych w obrocie towarami objętymi Wspólną Polityką Rolną oraz zasad postępowania z tymi towarami w zakresie przewidzianym dla organów celnych

Na podstawie art. 96 ust. 5 ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. Nr 68, poz. 622) zarządza się, co następuje:

Dział l

Przepisy ogólne

§ 1.

1) wzory i zasady stosowania dokumentów wykorzystywanych w obrocie towarami objętymi Wspólną Polityką Rolną;

2) warunki i tryb uznawania miejsc załadunku towarów, w których towary mogą być objęte procedurą wywozu;

3) zasady postępowania z towarami dostarczanymi do miejsc uważanych za wywóz ze Wspólnoty Europejskiej, zwanej dalej „Wspólnotą”;

4) warunki i tryb wydawania pozwoleń na stosowanie procedury planowej przy dostawie do niektórych miejsc przeznaczenia uważanych za wywóz ze Wspólnoty;

5) warunki i tryb zatwierdzania magazynów żywnościowych;

6) warunki i tryb kontroli zakładów produkcyjnych w zakresie receptur oraz weryfikacji receptur;

7) warunki i tryb zatwierdzania miejsc przetwarzania lub składowania towarów w ramach prefinansowania.

Dział II

Wniosek o refundację wywozową

§ 3.

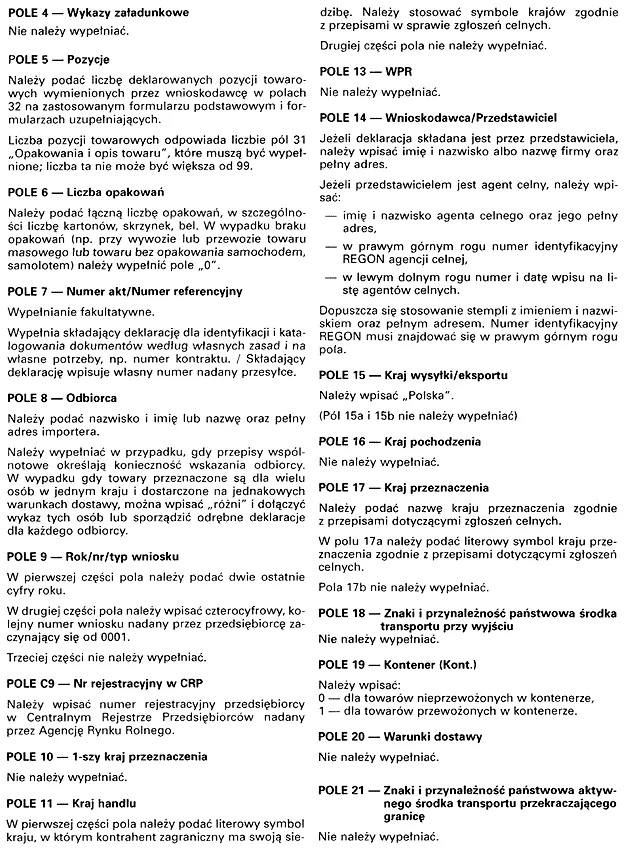

2. Sposób wypełniania formularza „WPR 1” określa instrukcja wypełniania formularza WPR 1, stanowiąca załącznik nr 2 do rozporządzenia.

2. Wniosek składa się do naczelnika urzędu celnego, w którym towar zostaje objęty jedną z procedur uprawniających do wypłaty refundacji.

2. Wniosek korygujący nie może zostać złożony po upływie 12 miesięcy od dnia przyjęcia zgłoszenia celnego.

Dział III

Miejsca uznane dla potrzeb załadunku

§ 7.

2. Miejsce, o którym mowa w ust. 1, może być uznane jedynie w celu objęcia procedurą wywozu towarów, co do których składany jest wniosek o refundację wywozową.

2. Zawiadomienie powinno zawierać w szczególności:

1) numer i datę;

2) wskazanie urzędu celnego, do którego jest kierowane;

3) dane osoby dokonującej wywozu;

4) określenie miejsca załadunku;

5) rodzaj towaru z podaniem kodu Nomenklatury Scalonej lub Nomenklatury Refundacji Wywozowych;

6) ilość i wartość towaru;

7) kraj wywozu;

8) datę i godzinę rozpoczęcia załadunku;

9) szacowany czas trwania załadunku;

10) imię, nazwisko i podpis osoby sporządzającej zawiadomienie.

Dział IV

Miejsca przeznaczenia uważane za wywóz ze Wspólnoty i zaopatrywanie w prowiant

Rozdział 1

Przepisy ogólne

§ 10.

1) art. 36 ust. 1 lit. a rozporządzenia w sprawie refundacji wywozowych, urząd właściwy dla portu, w którym dokonuje się załadunku na statek lub samolot;

2) art. 36 ust. 1 lit. b i c rozporządzenia w sprawie refundacji wywozowych, urząd właściwy dla miejsca przeznaczenia towarów;

3) art. 44 ust. 1 rozporządzenia w sprawie refundacji wywozowych, urząd właściwy dla miejsca załadunku na środek przewozowy dostarczający bezpośrednio towar do miejsca przeznaczenia.

2. Świadectwem dostawy jest dokument potwierdzony przez kapitana statku lub inną upoważnioną osobę, zawierający co najmniej numer, pełne dane towaru, w szczególności jego opis zgodny z Nomenklaturą Refundacji Wywozowych lub Nomenklaturą Scaloną, ilość towaru, a także opis i ilość opakowań oraz datę dostawy; w przypadku dostaw, o których mowa w § 11 pkt 3, dokument ten powinien zawierać także dane identyfikacyjne dostawczego środka przewozowego.

Rozdział 2

Procedura planowa

§ 13.

1) prowadzi księgi rachunkowe w sposób pozwalający organom celnym na dokonywanie kontroli, a szczególnie sprawowanie skutecznej kontroli celnej;

2) nie popełniła poważnego naruszenia przepisów prawa celnego lub przepisów dotyczących refundacji wywozowych;

3) prowadzi co najmniej od roku działalność w zakresie dostaw do miejsc przeznaczenia uważanych za wywóz ze Wspólnoty.

2. Stosowanie procedury planowej jest ograniczone do dostaw realizowanych na terytorium Rzeczypospolitej Polskiej.

3. W szczególnie uzasadnionych przypadkach i jeżeli jest zapewnione właściwe sprawowanie dozoru i kontroli celnej, dyrektor izby celnej może zezwolić na stosowanie procedury planowej do dostaw realizowanych na obszarze Wspólnoty. Pozwolenie powinno szczegółowo określać zasady właściwego stosowania dozoru i kontroli celnej.

2. Wniosek, o którym mowa w ust. 1, powinien w szczególności określać:

1) rodzaj dostaw;

2) miejsce załadunku;

3) rodzaje towarów, które mogą być objęte procedurą planową, z podaniem zwyczajowego handlowego opisu towarów oraz numeru kodu HS.

3. Do wniosku o wydanie pozwolenia dołącza się:

1) dokumenty potwierdzające spełnienie wymogu, o którym mowa w § 13 ust. 1 pkt 3;

2) wykaz osób upoważnionych do wykonywania czynności wynikających z procedury planowej.

1) spełnienia przesłanek, o których mowa w § 13 ust. 1;

2) czy sprawowanie dozoru celnego i kontroli celnej nie spowoduje konieczności stosowania środków i ponoszenia nakładów niewspółmiernych do zakresu wnioskowanej działalności;

3) gospodarczo uzasadnionej potrzeby udzielenia pozwolenia;

4) czy warunki miejsca załadunku towarów zapewniają właściwy dozór celny towarom oraz umożliwiają sprawowanie kontroli celnej.

2. Z dokonanych oględzin sporządza się protokół.

1) określenie rodzaju dostaw;

2) określenie miejsc załadunku;

3) termin do przekazania powiadomienia, o którym mowa w § 21;

4) wskazanie urzędu celnego właściwego do objęcia towarów procedurą wywozu;

5) określenie rodzaju towarów, które mogą być objęte procedurą planową, z podaniem zwyczajowego handlowego oznaczenia towarów oraz numeru kodu HS;

6) pouczenie o obowiązku niezwłocznego powiadomienia organów celnych w sytuacji, gdy mają zostać dostarczone inne towary niż wymienione w pozwoleniu;

7) pouczenie o obowiązku prowadzenia i przechowywania rejestrów;

8) pouczenie o zakazie stosowania równolegle zwykłej procedury w stosunku do towarów i dostaw objętych pozwoleniem na stosowanie procedury planowej;

9) pouczenie o obowiązku sumowania dostaw w jednym zgłoszeniu wywozowym.

2. Rejestr powinien zawierać w szczególności:

1) numer i datę wpisu;

2) dane osoby, do której zostaną dostarczone towary;

3) numer i datę powiadomienia;

4) numer i datę potwierdzenia, o którym mowa w § 23 ust. 1;

5) rodzaj towarów wraz z podaniem kodu Nomenklatury Refundacji Wywozowych lub Nomenklatury Scalonej;

6) kod deklaracji uzupełniającej;

7) ilość oraz masę netto i brutto towarów;

8) datę dostawy;

9) nazwę i numer rejestrowy statku lub samolotu, na które towary zostały dostarczone;

10) imię i nazwisko oraz podpis osoby dokonującej wpisu do rejestru.

1) w formie książkowej;

2) z zastosowaniem technik elektronicznego przetwarzania danych.

2. Rejestr powinien być prowadzony chronologicznie w okresach rocznych.

3. W przypadku prostowania błędów pisarskich i rachunkowych oraz innych oczywistych omyłek w rejestrze, zapisy w poszczególnych rubrykach rejestru nie mogą być wycierane lub zamalowywane. Ewentualne zmiany należy wprowadzić po skreśleniu nieprawidłowych danych. Każdą zmianę powinna potwierdzić podpisem osoba, która jej dokonała, oraz naczelnik urzędu celnego bądź upoważniony przez niego funkcjonariusz celny, przez parafowanie tej zmiany i przystawienie pieczęci.

1) osoba upoważniona posiada szczegółową pisemną instrukcję obsługi programu komputerowego wykorzystywanego do prowadzenia rejestru;

2) posiadany przez osobę upoważnioną program komputerowy zapewnia wgląd do treści dokonywanych zapisów i przechowywania danych w sposób chroniący je przed zatarciem lub zniekształceniem i uniemożliwia usuwanie dokonywanych zapisów, a także pozwala na dokonywanie zapisów w sposób chronologiczny.

2. Osoba upoważniona prowadząca rejestr z zastosowaniem technik elektronicznego przetwarzania danych jest obowiązana do przechowywania kopii rejestru zapisanej na elektronicznych nośnikach informacji lub w formie wydruku.

2. Powiadomienie powinno zawierać w szczególności:

1) numer i datę powiadomienia;

2) wskazanie urzędu celnego, do którego jest kierowane;

3) dane osoby upoważnionej;

4) numer i datę pozwolenia na stosowanie procedury planowej;

5) określenie towarów, z uwzględnieniem ich ilości i masy;

6) imię i nazwisko oraz podpis osoby sporządzającej powiadomienie.

3. Powiadomienie należy przekazać co najmniej na dwie godziny przed końcem pracy urzędu celnego, jeżeli w pozwoleniu na stosowanie procedury planowej nie został wskazany krótszy termin.

4. Powiadomienie może zostać przekazane osobiście, telefaksem lub z zastosowaniem technik elektronicznego przetwarzania danych.

2. Harmonogram może obejmować dostawy realizowane maksymalnie w terminie miesiąca kalendarzowego.

2. W pozwoleniu na stosowanie procedury planowej dyrektor izby celnej może ustalić krótszy termin na przekazanie potwierdzenia.

3. Potwierdzenie powinno zawierać:

1) numer i datę potwierdzenia;

2) rozstrzygnięcie o zatrzymaniu towarów w miejscu załadunku do chwili przeprowadzenia kontroli celnej albo zgodę na podjęcie dalszych czynności związanych ze stosowaniem tej procedury.

4. Potwierdzenie może być przekazane osobiście, telefaksem lub z zastosowaniem technik elektronicznego przetwarzania danych.

5. Brak potwierdzenia w terminie, o którym mowa w ust. 1, jest równoznaczny ze zgodą naczelnika urzędu celnego na podjęcie dalszych czynności związanych ze stosowaniem procedury planowej.

1) w przypadku zatrzymania towarów w celu przeprowadzenia kontroli celnej – w dniu, w którym organ celny stwierdzi, że zostały spełnione warunki do objęcia towarów procedurą planową;

2) w przypadku wyrażenia zgody na podjęcie dalszych czynności związanych ze stosowaniem procedury planowej – w dniu otrzymania potwierdzenia, o którym mowa w § 23;

3) w przypadku, o którym mowa w § 23 ust. 5 – w dniu, w którym upłynął ten termin.

2. Dyrektor izby celnej może w pozwoleniu na stosowanie procedury planowej określić przypadki, w których możliwe jest przedłużenie terminów, o których mowa w ust. 1, o jeden dzień.

2. W przypadku gdy w pozwoleniu na stosowanie procedury planowej dyrektor izby celnej wyznaczy więcej niż jedno miejsce załadunku, wniosek o refundację powinien zostać złożony odrębnie dla każdego miejsca załadunku.

1) sprawdzeniu przestrzegania warunków określonych przepisami prawa;

2) kontroli zgodności stanu faktycznie wywożonego towaru z danymi w zgłoszeniu celnym oraz w dołączonych dokumentach.

2. Dyrektor izby celnej może cofnąć pozwolenie na stosowanie procedury planowej, jeżeli osoba, która otrzymała pozwolenie, w sposób istotny naruszyła przepisy prawa celnego lub przepisy dotyczące refundacji wywozowych.

Rozdział 3

Magazyny żywnościowe

§ 32.

1) czy sposób prowadzenia księgowości i dokumentacji związanej z przeprowadzanymi operacjami handlowymi pozwoli na ustalenie, że będą spełnione warunki wynikające z przepisów prawa celnego lub przepisów dotyczących refundacji wywozowych;

2) czy wnioskodawca nie popełnił poważnego naruszenia przepisów prawa celnego lub przepisów dotyczących refundacji wywozowych;

3) czy stan pomieszczeń lub terenu zapewnia pozostawanie towaru pod dozorem celnym;

4) gospodarczo uzasadnionej potrzeby prowadzenia magazynu.

2. Z dokonanych oględzin sporządza się protokół.

1) termin, w jakim magazyn może być utworzony;

2) rodzaje towarów, jakie mogą być składowane w magazynie;

3) termin, w jakim osoba prowadząca magazyn powinna dostarczyć regulamin prowadzenia magazynu oraz wzór rejestru towarów składowanych w magazynie;

4) urząd celny sprawujący nadzór nad magazynem.

2. Regulamin prowadzenia magazynu powinien w szczególności określać zasady wprowadzania towarów do magazynu i wyprowadzania towarów z magazynu.

2. Urzędem celnym właściwym do potwierdzenia karty kontrolnej T5 jest urząd celny sprawujący nadzór nad magazynem.

2. Funkcjonariusz potwierdza złożenie towarów w magazynie żywnościowym w rejestrze prowadzonym w tym magazynie oraz na karcie kontrolnej T5.

1) w przypadku dostawy do innego magazynu – karta kontrolna T5;

2) w pozostałych przypadkach – dokument potwierdzony przez kapitana statku lub inną upoważnioną osobę zawierający co najmniej: numer dokumentu, pełne dane towaru, w szczególności jego opis i ilość, a także opis i ilość opakowań i datę dostawy; w przypadku dostaw na platformy wiertnicze dokument ten powinien zawierać także dane identyfikacyjne dostawczego środka przewozowego.

1) czy towar wprowadzony do magazynu nie został usunięty spod dozoru celnego;

2) ilości, wartości, tożsamości oraz stanu towaru złożonego w magazynie;

3) prawidłowości prowadzonych rejestrów magazynowych;

4) czy towar wyprowadzany z magazynu dostarczany jest do dopuszczalnych miejsc przeznaczenia;

5) przestrzegania terminów przechowywania towarów w magazynie.

Dział V

Kontrola zakładów produkcyjnych w zakresie rejestracji receptur oraz weryfikacji receptur

§ 41.

1) kontrolę zakładów produkcyjnych w zakresie dostosowania możliwości wytwórczych producenta do zgłoszonej i zarejestrowanej receptury;

2) kontrolę zarejestrowanych receptur.

1) producent prowadzi działalność w zakresie produkcji produktów przetworzonych;

2) surowce wykorzystywane do wytwarzania produktów przetworzonych wywożonych w celu uzyskania refundacji wywozowej są przechowywane oddzielnie od innych surowców lub zapewnione są warunki do prawidłowego lokalizowania i identyfikowania surowców;

3) prowadzona jest dokumentacja: surowców z uwzględnieniem ich pochodzenia, półproduktów oraz gotowych produktów przetworzonych;

4) prowadzona jest archiwizacja dokumentacji produkcyjnej w porządku chronologicznym, w okresie co najmniej pięciu lat od dnia zarejestrowania danej receptury przez agencję płatniczą.

1) producent spełnia warunki, o których mowa w § 42;

2) receptura stosowana przez producenta jest zgodna z recepturą zarejestrowaną przez agencję płatniczą.

Dział VI

Miejsca przetwarzania lub składowania w ramach prefinansowania

§ 44.

2. Przed wydaniem opinii dyrektor izby celnej przeprowadza kontrolę w celu ustalenia, czy osoba, która wystąpiła z wnioskiem do agencji płatniczej o wydanie pozwolenia na stosowanie systemu prefinansowania:

1) prowadzi księgowość i dokumentację związaną z przeprowadzanymi operacjami handlowymi w sposób pozwalający na ustalenie, że będą spełnione warunki wynikające z przepisów prawa celnego oraz przepisów dotyczących refundacji wywozowych;

2) nie popełniła poważnego naruszenia przepisów prawa celnego lub przepisów dotyczących refundacji wywozowych;

3) dysponuje pomieszczeniami lub terenem zapewniającym pozostawanie towaru pod dozorem celnym;

4) dysponuje możliwościami przetwarzania towarów zgodnie z wnioskiem w przypadku, gdy wniosek dotyczy miejsca, w którym przeprowadzane będzie przetwarzanie w ramach prefinansowania.

2. Wzór formularza „COM 7” określa załącznik nr 5 do rozporządzenia.

3. Sposób wypełniania formularza „COM 7” określa instrukcja wypełniania formularza „COM 7”, stanowiąca załącznik nr 6 do rozporządzenia.

4. Wzór formularza „WPR 4” określa załącznik nr 7 do rozporządzenia.

5. Sposób wypełniania formularza „WPR 4” określa instrukcja wypełniania formularza „WPR 4”, stanowiąca załącznik nr 8 do rozporządzenia.

1) czy towar nie został usunięty spod dozoru celnego;

2) ilości, wartości i tożsamości towaru złożonego w tym miejscu;

3) prawidłowości dokumentacji, w tym prowadzonych rejestrów.

2. Kontrola miejsca, w którym towary są przetwarzane w ramach prefinansowania, polega na sprawdzeniu, czy osoba, która dokonuje przetwarzania, prowadzi działalność zgodnie z przepisami prawa celnego oraz warunkami określonymi w pozwoleniu wydanym przez właściwy organ na przetwarzanie w ramach prefinansowania, w szczególności czy:

1) towar nie został usunięty spod dozoru celnego;

2) terminy wynikające z przepisów prawa są przestrzegane;

3) prawidłowości dokumentacji, w tym prowadzonych rejestrów;

4) towary są przetwarzane zgodnie ze współczynnikiem produktywności zatwierdzonym przez właściwy organ.

Minister Finansów: w z. E. Mucha

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 29 marca 2002 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 32, poz. 301, Nr 43, poz. 378 i Nr 93, poz. 834).

Załączniki do rozporządzenia Ministra Finansów

z dnia 27 kwietnia 2004 r. (poz. 1031)

Załącznik nr 1

Załącznik nr 2

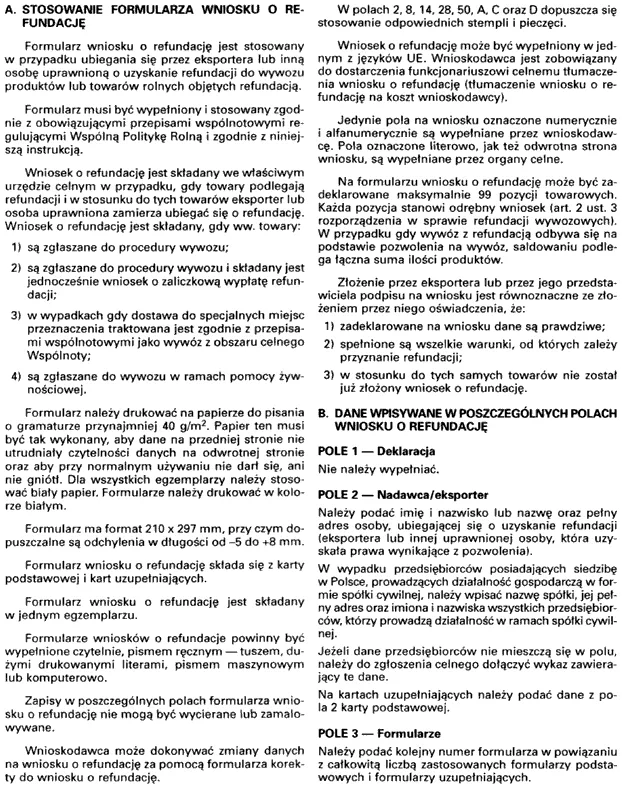

INSTRUKCJA WYPEŁNIANIA I STOSOWANIA WNIOSKU O REFUNDACJĘ

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

INSTRUKCJA WYPEŁNIANIA I STOSOWANIA DEKLARACJI PŁATNOŚCI COM 7

Załącznik nr 7

Załącznik nr 8

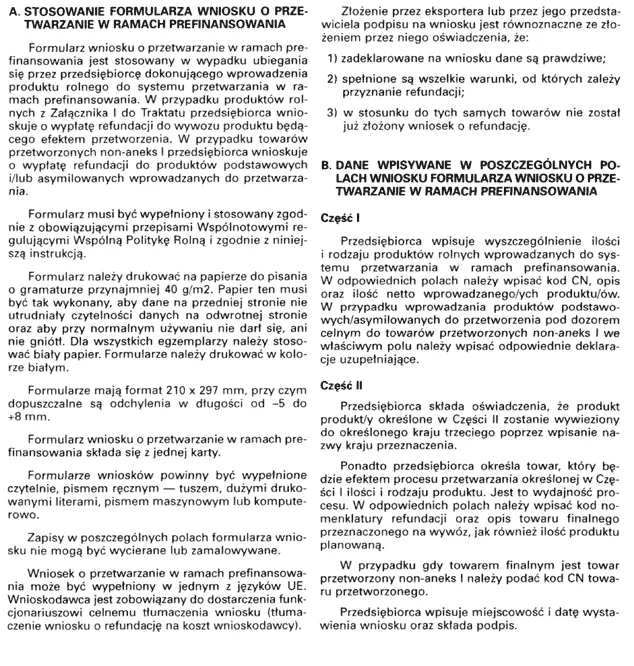

INSTRUKCJA WYPEŁNIANIA I STOSOWANIA WNIOSKU O PRZETWARZANIE W RAMACH PREFINANSOWANIA

- Data ogłoszenia: 2004-05-01

- Data wejścia w życie: 2004-05-01

- Data obowiązywania: 2006-05-24

- Dokument traci ważność: 2010-05-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA