REKLAMA

Dziennik Ustaw - rok 2004 nr 89 poz. 846

ROZPORZĄDZENIE MINISTRA FINANSÓW1)

z dnia 21 kwietnia 2004 r.

w sprawie zgłoszeń INTRASTAT

Na podstawie art. 98 ust. 2 i art. 100 ust. 3 ustawy z dnia 19 marca 2004 r. – Prawo celne (Dz. U. Nr 68, poz. 622) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) szczegółowy tryb, sposób i terminy dokonywania zgłoszeń INTRASTAT oraz korekt tych zgłoszeń;

2) wzory i sposób wypełniania formularzy stosowanych przy dokonywaniu zgłoszeń INTRASTAT oraz korekt tych zgłoszeń;

3) właściwość miejscową organów celnych w sprawach dotyczących zgłoszeń INTRASTAT;

4) szczegółowy tryb, sposób i terminy dokonywania upomnień oraz wezwań.

1) wartość dokonanych przez nią w roku poprzedzającym rok sprawozdawczy przywozów towarów lub wywozów towarów przekroczyła wartość określoną odpowiednio dla statystycznego progu asymilacji w przywozie albo statystycznego progu asymilacji w wywozie, ustalonego na aktualny rok sprawozdawczy, lub

2) wartość dokonanych przez nią w roku sprawozdawczym przywozów towarów lub wywozów towarów przekroczyła wartość określoną odpowiednio dla statystycznego progu asymilacji w przywozie albo statystycznego progu asymilacji w wywozie, ustalonego na aktualny rok sprawozdawczy.

2. W przypadkach, o których mowa w ust. 1 pkt 1, osoba zobowiązana dokonuje zgłoszeń INTRASTAT w roku sprawozdawczym, poczynając od zgłoszenia INTRASTAT za pierwszy okres sprawozdawczy roku sprawozdawczego.

3. W przypadkach, o których mowa w ust. 1 pkt 2, osoba zobowiązana dokonuje zgłoszeń INTRASTAT w roku sprawozdawczym, poczynając od zgłoszenia INTRASTAT za okres sprawozdawczy, w którym wartość dokonanych przywozów albo wywozów towarów przekroczyła wartość określoną dla odpowiedniego statystycznego progu asymilacji.

4. Jeżeli wartość dokonanych przywozów lub wywozów towarów przekroczyła u osoby zobowiązanej w roku poprzedzającym rok sprawozdawczy lub w roku sprawozdawczym wartość określoną odpowiednio dla statystycznego progu specyficznego w przywozie lub statystycznego progu specyficznego w wywozie, ustalonego na aktualny rok sprawozdawczy, osoba ta dokonuje w roku sprawozdawczym zgłoszeń INTRASTAT zgodnie z wymogami ustalonymi dla każdego z tych progów.

Rozdział 2

Forma i zakres informacyjny zgłoszeń INTRASTAT

§ 3.

1) pisemnej;

2) z wykorzystaniem systemu teleinformatycznego (elektroniczne zgłoszenie INTRASTAT).

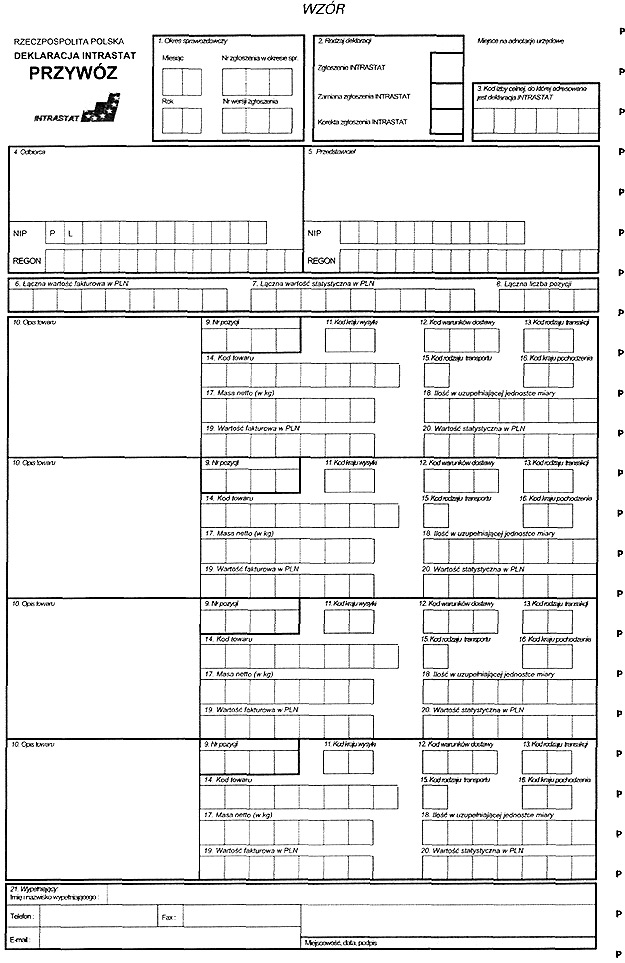

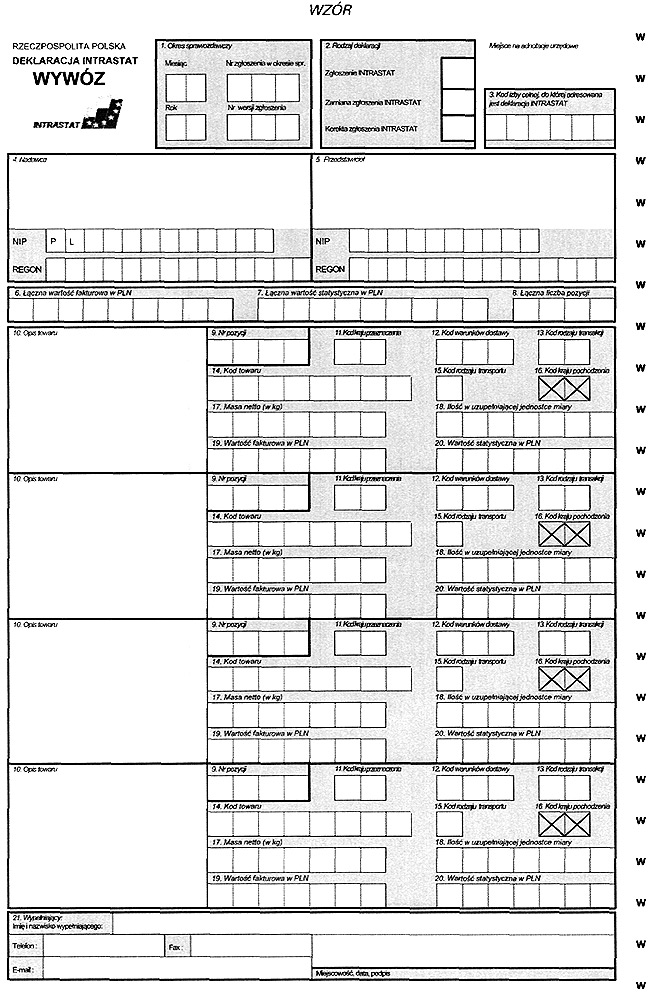

2. Zgłoszenie INTRASTAT w wywozie w formie pisemnej powinno zostać dokonane na formularzu „DEKLARACJA INTRASTAT – WYWÓZ", którego wzór stanowi załącznik nr 2 do rozporządzenia.

2. Kod identyfikacyjny osoby fizycznej dokonującej zgłoszenia INTRASTAT w imieniu własnym albo w imieniu osoby zobowiązanej jest ustalany lub nadawany przez właściwego miejscowo dyrektora izby celnej.

3. Kod identyfikacyjny, o którym mowa w ust. 1 i 2, zastępuje podpis osoby dokonującej zgłoszenia INTRASTAT w imieniu własnym albo w imieniu osoby zobowiązanej.

4. Przepisów ust. 1–3 nie stosuje się w przypadku użycia podpisu elektronicznego.

1) sposobu dokonywania elektronicznego zgłoszenia INTRASTAT i powiadamiania o jego przyjęciu;

2) sposobu przekazywania osobie uprawnionej do dokonywania elektronicznego zgłoszenia INTRASTAT informacji dotyczących dokonanych zgłoszeń;

3) stosowania zabezpieczeń w trakcie przesyłania w formie elektronicznej danych, w celu zapewnienia ich niejawności wobec osób trzecich;

4) ustalenia lub nadania oraz posługiwania się kodem identyfikacyjnym.

1) 1 – „Okres sprawozdawczy"

2) 2 – „Rodzaj deklaracji"

3) 3 – „Kod izby celnej, do której adresowana jest deklaracja INTRASTAT"

4) 4 – „Odbiorca" – w przypadku zgłoszenia INTRASTAT w przywozie albo „Nadawca" – w przypadku zgłoszenia INTRASTAT w wywozie;

5) 5 – „Przedstawiciel" – w przypadku dokonywania zgłoszenia INTRASTAT przez przedstawiciela;

6) 6 – „Łączna wartość fakturowa w PLN"

7) 8 – „Łączna liczba pozycji"

8) 9 – „Numer pozycji"

9) 10 – „Opis towaru"

10) 11 – „Kod kraju wysyłki" – w przypadku zgłoszenia INTRASTAT w przywozie albo „Kod kraju przeznaczenia" – w przypadku zgłoszenia INTRASTAT w wywozie;

11) 13 – „Kod rodzaju transakcji"

12) 14 – „Kod towaru"

13) 16 – „Kod kraju pochodzenia" – w przypadku zgłoszenia INTRASTAT w przywozie;

14) 17 – „Masa netto (w kg)"

15) 18 – „Ilość w uzupełniającej jednostce miary"

16) 19 – „Wartość fakturowa w PLN"

17) 21 – „Wypełniający".

1) 7 – „Łączna wartość statystyczna w PLN"

2) 12 – „Kod warunków dostawy"

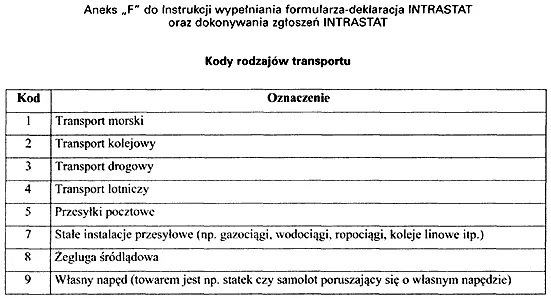

3) 15 – „Kod rodzaju transportu"

4) 20 – „Wartość statystyczna w PLN".

2. W przypadkach uzasadnionych względami minimalizacji obowiązków nakładanych na osobę zobowiązaną w zakresie dokonywania zgłoszeń INTRASTAT, właściwy miejscowo ze względu na miejsce zamieszkania lub siedzibę osoby zobowiązanej dyrektor izby celnej, na wniosek takiej osoby, może zezwolić, aby niektóre elementy wliczane lub niewliczane do deklarowanych w zgłoszeniach INTRASTAT wartości statystycznych towarów były obliczane przez tę osobę na podstawie kryteriów szczególnych.

3. Zezwolenie, o którym mowa w ust. 2, powinno być udzielone w formie pisemnej, na czas oznaczony, nie dłuższy niż do końca roku sprawozdawczego następującego po roku, w którym udzielane jest zezwolenie.

Rozdział 3

Właściwość miejscowa organów celnych i tryb dokonywania zgłoszeń INTRASTAT

§ 13.

2. Do częściowych zgłoszeń INTRASTAT przepisy § 3–14 i § 16–26 stosuje się odpowiednio.

2. Elektroniczne zgłoszenie INTRASTAT uznaje się za przyjęte po potwierdzeniu przyjęcia tego zgłoszenia przez organ celny.

2. Wezwanie, o którym mowa w ust. 1, powinno zawierać pouczenie o skutkach prawnych nieuzupełnienia w ustalonym terminie zgłoszenia INTRASTAT o elementy wskazane w wezwaniu.

3. Zwrot zgłoszenia INTRASTAT, o którym mowa w ust. 1, nie jest wymagany w przypadku dokonywania elektronicznego zgłoszenia INTRASTAT.

2. W przypadku dokonywania elektronicznych zgłoszeń INTRASTAT, osoba zobowiązana powinna przechowywać kopie takich zgłoszeń zapisane na nośniku informacji lub w formie wydruku.

2. O unieważnieniu zgłoszenia INTRASTAT organ celny pisemnie informuje osobę zobowiązaną, która dokonała zgłoszenia INTRASTAT.

Rozdział 4

Korekta zgłoszeń INTRASTAT

§ 22.

2. Korekta zgłoszenia INTRASTAT może polegać na:

1) zamianie zgłoszenia INTRASTAT, powodującej zastąpienie w całości uprzednio dokonanego zgłoszenia INTRASTAT;

2) zmianie poszczególnych danych w pozycji lub pozycjach zgłoszenia INTRASTAT;

3) dodaniu nowych pozycji w zgłoszeniu INTRASTAT;

4) anulowaniu pozycji zgłoszenia INTRASTAT.

3. Korekta zgłoszenia INTRASTAT może zostać dokonana:

1) na odpowiednim formularzu „DEKLARACJA INTRASTAT – PRZYWÓZ" lub „DEKLARACJA INTRASTAT – WYWÓZ, o których mowa w § 5;

2) z wykorzystaniem systemu teleinformatycznego.

4. Sposób wypełniania formularzy „DEKLARACJA INTRASTAT – PRZYWÓZ" i „DEKLARACJA INTRASTAT – WYWÓZ" w przypadku dokonywania korekty zgłoszenia INTRASTAT określa Instrukcja, o której mowa w § 12. Instrukcję tę stosuje się odpowiednio dla korekty zgłoszenia INTRASTAT dokonywanej z wykorzystaniem systemu teleinformatycznego.

5. Korektę zgłoszenia INTRASTAT z wykorzystaniem systemu teleinformatycznego sporządza się zgodnie z ustalonymi warunkami oraz specyfikacją elektronicznych zgłoszeń INTRASTAT w standardzie XML, publikowaną na stronach internetowych urzędu obsługującego ministra właściwego do spraw finansów publicznych; przepisy § 7 stosuje się odpowiednio.

6. Korekty zgłoszenia INTRASTAT nie dokonuje się w przypadku, gdy:

1) pierwotnie podana wartość w polu nr 19 lub 20 zgłoszenia zmieniłaby się w wyniku korekty nie więcej niż o równowartość 500 euro lub

2) pierwotnie podane w polu 17 lub 18 zgłoszenia dane zmieniłyby się w wyniku korekty nie więcej niż o 5%, lub

3) dane, które miałyby podlegać korekcie w polach 10–18 zgłoszenia, dotyczą towaru, dla którego w polu 19 lub 20 zgłoszenia wskazano wartość równą albo niższą od równowartości 500 euro, lub

4) korekta miałaby dotyczyć pól: 1–9 lub 21 zgłoszenia INTRASTAT.

7. W stosunku do korekty zgłoszenia INTRASTAT, o której mowa w ust. 2 pkt 1, stosuje się odpowiednio przepisy ust. 1–6 oraz § 16–22 i § 24–26.

8. W stosunku do korekt zgłoszenia INTRASTAT, o których mowa w ust. 2 pkt 2–4, stosuje się odpowiednio przepisy § 16–22 oraz § 25 ust. 1 pkt 1 i ust. 2–4.

Rozdział 5

Wezwania i upomnienia

§ 25.

1) złożenia wyjaśnień dotyczących tego zgłoszenia lub

2) dokonania korekty zgłoszenia INTRASTAT

– wskazując jednocześnie przyczyny, z powodu których informacje zawarte w zgłoszeniu INTRASTAT poddaje się w wątpliwość lub elementy zgłoszenia, które należy poddać korekcie, a także termin do dokonania tych czynności.

2. Organ celny może odstąpić od wezwania, o którym mowa w ust. 1, w takim zakresie, w jakim pociągałoby ono za sobą nakłady niewspółmierne do zamierzonego celu.

3. W przypadkach, o których mowa w ust. 1, albo w razie niemożności nawiązania z osobą zobowiązaną, która dokonała zgłoszenia INTRASTAT, kontaktu telefonicznego, przy użyciu telefaksu lub innych środków łączności, funkcjonariusz celny dokonuje adnotacji na deklaracji INTRASTAT albo dokonuje odpowiednich zapisów w systemie teleinformatycznym.

4. Złożenie przez osobę zobowiązaną wyjaśnień dotyczących zgłoszenia INTRASTAT w wyniku wezwania, o którym mowa w ust. 1 pkt 1, powinno zostać dokonane również w formie pisemnej, chyba że organ celny uzna za wystarczające informacje przekazane przez tę osobę telefonicznie, telefaksem lub przy użyciu innych środków łączności. W ostatnim przypadku, funkcjonariusz celny dokonuje adnotacji na deklaracji INTRASTAT albo dokonuje odpowiednich zapisów w systemie teleinformatycznym.

2. Jeżeli pomimo prawidłowego doręczenia upomnienia, o którym mowa w ust. 1, osoba zobowiązana nie dokonała w wyznaczonym terminie czynności, do wykonania których była zobowiązana, organ celny ponownie upomina osobę zobowiązaną o konieczności wywiązania się z tego obowiązku w terminie 7 dni od dnia otrzymania tego upomnienia.

3. Jeżeli, pomimo prawidłowego doręczenia upomnienia, o którym mowa w ust. 2, osoba zobowiązana nie dokonała w wyznaczonym terminie czynności, do wykonania których była zobowiązana, organ celny po raz trzeci upomina osobę zobowiązaną o konieczności wywiązania się z tego obowiązku w terminie 7 dni od dnia otrzymania tego upomnienia.

4. Pisemne upomnienia o konieczności dokonania korekty zgłoszenia INTRASTAT, o których mowa w ust. 1–3, powinny wskazywać przyczyny, z powodu których informacje zawarte w zgłoszeniu INTRASTAT poddaje się w wątpliwość i elementy zgłoszenia, które należy poddać korekcie.

Rozdział 6

Przepisy przejściowe i końcowe

§ 27.

1) za wartość przywiezionych towarów w roku poprzedzającym rok sprawozdawczy uznaje się sumę zadeklarowanych w zgłoszeniach celnych wartości statystycznych towarów, o których mowa w załączniku nr 4 do rozporządzenia, przywiezionych w 2003 r. na polski obszar celny, przez osobę zobowiązaną, z państw będących członkami Wspólnoty w tym okresie oraz z następujących państw: Republiki Czeskiej, Estonii, Cypru, Łotwy, Litwy, Węgier, Malty, Słowenii i Słowacji, zwanych dalej „innymi państwami przystępującymi do Wspólnoty"

2) za wartość wywiezionych towarów w roku poprzedzającym rok sprawozdawczy uznaje się sumę zadeklarowanych w zgłoszeniach celnych wartości statystycznych towarów, o których mowa w załączniku nr 5 do rozporządzenia, wywiezionych w 2003 r. z polskiego obszaru celnego, przez osobę zobowiązaną, do państw będących członkami Wspólnoty w tym okresie oraz do innych państw przystępujących do Wspólnoty;

3) za wartość przywiezionych towarów w roku sprawozdawczym uznaje się sumę zadeklarowanych w zgłoszeniach celnych wartości statystycznych towarów, o których mowa w załączniku nr 4 do rozporządzenia, przywiezionych od dnia 1 stycznia 2004 r. do dnia 30 kwietnia 2004 r., przez osobę zobowiązaną, na polski obszar celny z państw będących członkami Wspólnoty w tym okresie oraz z innych państw przystępujących do Wspólnoty i wartości fakturowych towarów przywiezionych do kraju z innych Państw Członkowskich Wspólnoty od dnia 1 maja 2004 r.;

4) za wartość wywiezionych towarów w roku sprawozdawczym uznaje się sumę zadeklarowanych w zgłoszeniach celnych wartości statystycznych towarów, o których mowa w załączniku nr 5 do rozporządzenia, wywiezionych od dnia 1 stycznia 2004 r. do dnia 30 kwietnia 2004 r. z polskiego obszaru celnego, przez osobę zobowiązaną, do państw będących członkami Wspólnoty w tym okresie oraz do innych państw przystępujących do Wspólnoty i wartości fakturowych towarów wywiezionych z kraju do innych Państw Członkowskich Wspólnoty od dnia 1 maja 2004 r.

1) za wartość przywiezionych towarów w roku poprzedzającym rok sprawozdawczy uznaje się wartość, o której mowa w § 27 pkt 3;

2) za wartość wywiezionych towarów w roku poprzedzającym rok sprawozdawczy uznaje się wartość, o której mowa w § 27 pkt 4.

Minister Finansów: w z. E. Mucha

|

|

1) Minister Finansów kieruje działem administracji rządowej – finanse publiczne, na podstawie § 1 ust. 2 pkt 2 rozporządzenia Prezesa Rady Ministrów z dnia 29 marca 2002 r. w sprawie szczegółowego zakresu działania Ministra Finansów (Dz. U. Nr 32, poz. 301, Nr 43, poz. 378 i Nr 93, poz. 834).

Załączniki do rozporządzenia Ministra Finansów}

z dnia 21 kwietnia 2004 r. (poz. 846)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

INSTRUKCJA WYPEŁNIANIA FORMULARZA-DEKLARACJA INTRASTAT ORAZ DOKONYWANIA ZGŁOSZEŃ INTRASTAT

Załącznik nr 4

WYKAZ TOWARÓW, KTÓRYCH PRZYWÓZ NA POLSKI OBSZAR CELNY ZALICZANY JEST DO OBLICZENIA W PLN WARTOŚCI DOKONANYCH PRZYWOZÓW W 2003 R. I W OKRESIE OD 01.01.2004 R. DO 30.04.2004 R.

1) towary objęte procedurą dopuszczenia do obrotu, w tym towary powracające;

2) towary objęte procedurą uszlachetniania czynnego w systemie zawieszeń;

3) towary objęte procedurą uszlachetniania czynnego w systemie ceł zwrotnych;

4) towary objęte procedurą przetwarzania pod kontrolą.

Załącznik nr 5

WYKAZ TOWARÓW, KTÓRYCH WYWÓZ Z POLSKIEGO OBSZARU CELNEGO ZALICZANY JEST DO OBLICZENIA W PLN WARTOŚCI DOKONANYCH WYWOZÓW W 2003 R. I W OKRESIE OD 01.01.2004 R. DO 30.04.2004 R.

1) towary objęte procedurą wywozu;

2) towary objęte procedurą uszlachetniania biernego;

3) towary stanowiące produkty kompensacyjne powstałe w procesie uszlachetniania czynnego, którym zostało nadane przeznaczenie celne powrotnego wywozu;

4) towary stanowiące produkty kompensacyjne wytworzone z towarów ekwiwalentnych przed przywozem towarów przeznaczonych do uszlachetniania czynnego, objęte procedurą wywozu.

- Data ogłoszenia: 2004-04-29

- Data wejścia w życie: 2004-05-01

- Data obowiązywania: 2010-06-25

- Dokument traci ważność: 2011-02-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2004 r. zmieniające rozporządzenie w sprawie zgłoszeń INTRASTAT

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 20 grudnia 2005 r. zmieniające rozporządzenie w sprawie zgłoszeń INTRASTAT

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 19 grudnia 2006 r. zmieniające rozporządzenie w sprawie zgłoszeń INTRASTAT

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 17 czerwca 2010 r. zmieniające rozporządzenie w sprawie zgłoszeń INTRASTAT

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA