REKLAMA

Dziennik Ustaw - rok 2002 nr 136 poz. 1147

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 22 lipca 2002 r.

w sprawie wykonywania szczególnego nadzoru podatkowego

Na podstawie art. 35h ustawy z dnia 28 września 1991 r. o kontroli skarbowej (Dz. U. z 1999 r. Nr 54, poz. 572 i Nr 83, poz. 931, z 2000 r. Nr 70, poz. 816, Nr 104, poz. 1103 i Nr 116, poz. 1216, z 2001 r. Nr 14, poz. 143, Nr 81, poz. 877 i Nr 110, poz. 1189 oraz z 2002 r. Nr 41, poz. 365, Nr 74, poz. 676 i Nr 89, poz. 804) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1. [Zakres regulacji]

1) wyroby akcyzowe objęte szczególnym nadzorem podatkowym,

2) zakres i szczegółowe zasady wykonywania szczególnego nadzoru podatkowego w stosunku do poszczególnych wyrobów podlegających temu nadzorowi oraz przy oznaczaniu wyrobów znakami skarbowymi akcyzy,

3) szczegółowe zasady wykonywania szczególnego nadzoru podatkowego w zakresie urządzania gier w kasynach gry i na automatach,

4) tryb dokonywania i zakres zgłoszeń związanych z wykonywaniem działalności podlegającej szczególnemu nadzorowi podatkowemu,

5) szczegółowe zasady i tryb nakładania zabezpieczeń urzędowych oraz rodzaje i formy tych zabezpieczeń,

6) zakres i szczegółowe zasady urzędowego sprawdzenia podmiotów podlegających szczególnemu nadzorowi podatkowemu,

7) szczegółowe zasady sprawowania stałego nadzoru, a także kontroli doraźnych i okresowych,

8) szczegółowe zasady i tryb pobierania próbek wyrobów,

9) tryb niszczenia wyrobów objętych szczególnym nadzorem podatkowym w przypadku stwierdzenia ich nieprzydatności do spożycia, dalszego przerobu lub zużycia,

10) szczegółowe zasady i warunki przyjmowania, magazynowania, wydawania i przewożenia wyrobów objętych szczególnym nadzorem podatkowym,

11) wzory upoważnień pracownika szczególnego nadzoru podatkowego,

12) rodzaje i wzory prowadzonej dokumentacji, a także szczegółowe zasady jej przygotowania i prowadzenia.

1) podmiot – rozumie się osobę prawną, jednostkę organizacyjną nieposiadającą osobowości prawnej lub osobę fizyczną prowadzącą działalność podlegającą szczególnemu nadzorowi podatkowemu,

2) wyrób – rozumie się wyrób gotowy luzem lub w opakowaniach jednostkowych, półprodukt w toku produkcji, półfabrykat, produkt uboczny lub odpadowy, a także surowiec,

3) przesyłka – rozumie się określoną ilość wyrobów wysłanych do tego samego odbiorcy, tego samego dnia i na podstawie jednego dokumentu przewozu; przesyłkę stanowi także określona partia wyrobu przesłana do odbiorcy rurociągiem.

Rozdział 2

Wyroby akcyzowe objęte szczególnym nadzorem podatkowym

§ 4. [Szczególny nadzór podatkowy]

1) spirytus własnej produkcji oraz nabyty, jeżeli w cenie jego nabycia nie jest zawarty podatek akcyzowy obliczony według najwyższej stawki ustalonej dla tego spirytusu,

2) wyroby spirytusowe, piwo, wyroby winiarskie i inne napoje alkoholowe przed powstaniem obowiązku w podatku akcyzowym,

3) wyroby, w odniesieniu do których na podstawie odrębnych przepisów został wprowadzony obowiązek oznaczania znakami skarbowymi akcyzy,

4) oleje opałowe i napędowe, w zakresie zawartości w nich nieusuwalnego znacznika oraz czerwonego barwnika, których dodatek określają odrębne przepisy.

2. Przepis ust. 1 pkt 1 nie ma zastosowania do:

1) spirytusu skażonego środkiem skażającym na podstawie odrębnych przepisów, do którego dodano czysty fiolet krystaliczny w ilości nie mniejszej niż 1,6 mg/l spirytusu, w opakowaniach jednostkowych o pojemności do 1 litra, jeżeli został od niego uiszczony należny podatek akcyzowy,

2) denaturatu,

3) spirytusu posiarczynowego, chyba że jest przerabiany albo zużywany łącznie ze spirytusem, o którym mowa w ust. 1 pkt 1,

4) spirytusu odwodnionego skażonego środkiem skażającym na podstawie odrębnych przepisów, przeznaczonego jako dodatek do paliw, do którego ponadto dodano inne substancje w ilości nie mniejszej niż 15%.

Rozdział 3

Wykonywanie szczególnego nadzoru podatkowego w stosunku do spirytusu

§ 5. [Pomiar ilości uzyskanego spirytusu]

2. Dyrektor urzędu kontroli skarbowej może wprowadzić stały nadzór w podmiotach niewymienionych w ust. 1, jeżeli przerabiają, zużywają lub magazynują ilości przekraczające 20 000 dm3 100% spirytusu rocznie.

2. Podmiot jest obowiązany przesłać urzędowi kontroli skarbowej, z zastrzeżeniem ust. 3 i 6, co najmniej na 3 dni przed zamierzonym wytwarzaniem, wydzielaniem, oczyszczaniem lub odwadnianiem spirytusu pisemne zgłoszenie, podając:

1) ilość i rodzaj surowców lub innych produktów, z których spirytus ma być wytworzony lub odzyskany,

2) miejsce i czas trwania czynności,

3) przewidywaną ilość spirytusu oraz sposób ustalenia tej ilości.

3. Podmiot, w którym jest sprawowany stały nadzór, zawiadamia o czynnościach, o których mowa w ust. 1, komórkę tego nadzoru na dzień przed rozpoczęciem tych czynności.

4. Przy czynnościach, o których mowa w ust, 1, obecność pracownika szczególnego nadzoru podatkowego nie jest wymagana, jeżeli zabezpieczenia urzędowe, o których mowa w § 42 ust. 1 pkt 1, nałożone na pomieszczenia, urządzenia, aparaturę, zbiorniki i pojemniki wykluczają dostęp do spirytusu lub jego par przed ustaleniem ilości uzyskanego spirytusu.

5. Przepis ust. 1 nie ma zastosowania do jednostek naukowo-badawczych, kontrolnych i doświadczalnych oraz samodzielnych laboratoriów naukowo-badawczych i doświadczalnych, w których w ciągu roku łączna ilość uzyskanego spirytusu nie przekracza 300 dm3 100%.

6. Przepisy ust. 1 i 2 nie mają zastosowania do gorzelni, w której wytwarza się spirytus surowy w wyniku destylacji odfermentowanych zacierów lub brzeczki, sporządzonych z surowców skrobiowo-cukrowych, zwanej dalej „gorzelnią rolniczą”.

2. Podmiot, z zastrzeżeniem ust. 3 i 4, przesyła urzędowi kontroli skarbowej co najmniej na 3 dni, a w przypadku sprawowania stałego nadzoru – komórce tego nadzoru na dzień przed zamierzonym skażaniem spirytusu, pisemne zgłoszenie zawierające następujące dane:

1) datę zamierzonego skażania, nazwę pomieszczenia oraz rodzaj naczyń, które będą użyte do przeprowadzenia skażania,

2) ilość dm3 100% spirytusu przeznaczonego do skażania oraz nazwy przewidzianych środków skażających,

3) stwierdzenie, że środki skażające, które mają być użyte, zostały zbadane w celu ich identyfikacji.

3. Zgłoszenie, o którym mowa w ust. 2, nie jest wymagane, jeżeli podmiot zawiadomi pisemnie pracownika szczególnego nadzoru podatkowego obecnego przy skażaniu o następnym terminie zamierzonego skażania i jego warunkach.

4. Jeżeli skażanie spirytusu odbywa się w określonych terminach i w niezmienionych warunkach, zgłoszenia, o którym mowa w ust. 2, podmiot dokonuje jednorazowo przed pierwszym skażaniem.

5. Na naczyniach, w których jest przechowywany spirytus oraz środki skażające, powinny być umieszczone napisy wskazujące rodzaj spirytusu oraz nazwy środków skażających, a jeżeli naczyniami tymi są beczki – także ich numery oraz tary.

2. Podmiot zawiadamia urząd kontroli skarbowej co najmniej na 3 dni przed zamierzonym pobraniem spirytusu z magazynu, podając rodzaj i ilości spirytusu, jakie zamierza zużyć lub przerobić.

3. Do zawiadomienia, o którym mowa w ust. 2, stosuje się odpowiednio § 8 ust. 3 i 4.

2. Z czynności przyjęcia przesyłki spirytusu, wyrobów spirytusowych luzem lub ich półproduktów sporządza się dokument sprawdzenia i przyjęcia „PzS” – przyjęcie spirytusu (półproduktu) z zewnątrz, według wzoru stanowiącego załącznik nr 5 do rozporządzenia.

3. Przy przesyłce spirytusu, wyrobów spirytusowych luzem lub ich półproduktów stosuje się odpowiednio § 54–58.

1) obrotu spirytusem i jego skażenia – według wzoru stanowiącego załącznik nr 6 do rozporządzenia,

2) przerobu spirytusu na ocet – według wzoru stanowiącego załącznik nr 7 do rozporządzenia.

2. W razie otrzymywania spirytusu powstałego w wyniku oczyszczania podmiot prowadzi księgę kontroli spirytusu powrotnego według wzoru stanowiącego załącznik nr 8 do rozporządzenia.

3. Podmiot prowadzący działalność w zakresie wytwarzania, wydzielania z innego wytworu, rektyfikacji, odwadniania i rozlewu spirytusu oraz wytwarzania i rozlewu wyrobów spirytusowych prowadzi odpowiednio księgi kontroli:

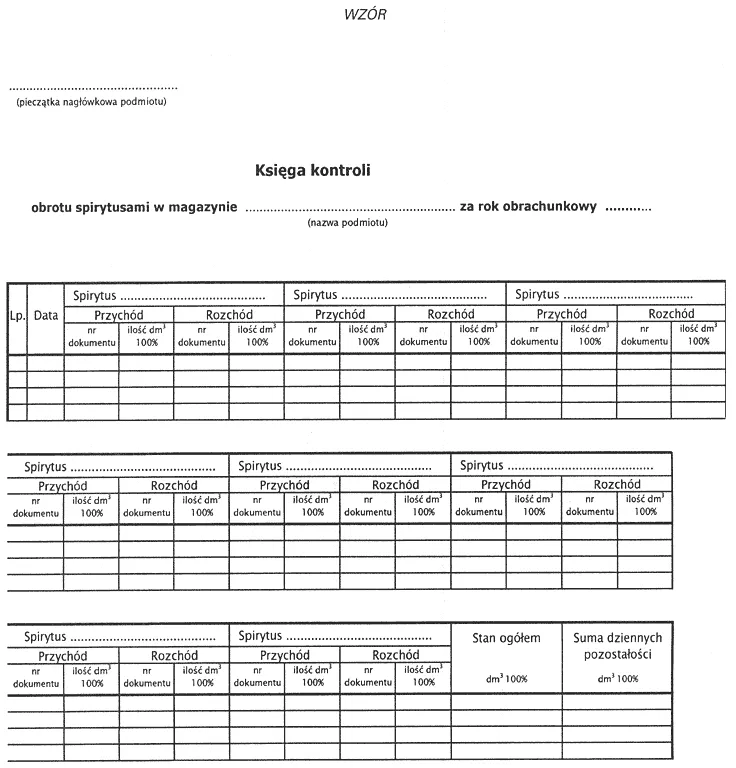

1) obrotu spirytusami w magazynie – według wzoru stanowiącego załącznik nr 9 do rozporządzenia,

2) rektyfikacji i odwadniania spirytusu – według wzoru stanowiącego załącznik nr 10 do rozporządzenia,

3) produkcji i rozlewu wódek – według wzoru stanowiącego załącznik nr 11 do rozporządzenia.

4. Przepisu ust. 3 nie stosuje się do wytwarzania spirytusu w gorzelniach rolniczych.

2. System zamkniętego magazynu polega na:

1) nałożeniu zabezpieczeń urzędowych, o których mowa w § 42 ust. 1 pkt 1, na urządzenia produkcyjne i magazynowe spirytusu, w celu wyeliminowania dostępu do spirytusu i jego par oraz flegmy spirytusowej,

2) określaniu dziennej ilości wyprodukowanego spirytusu na podstawie wskazań licznika objętościowego urządzenia (przyrządu) pomiarowego,

3) wydawaniu spirytusu z magazynu oraz napełnianiu spirytusem naczyń służących do transportu tylko w obecności pracowników szczególnego nadzoru podatkowego.

2. Za rozpoczęcie produkcji spirytusu w gorzelni rolniczej uważa się czynności techniczno-technologiczne, począwszy od dodania drożdży do zacieru słodkiego.

3. Gorzelnia rolnicza przesyła do urzędu kontroli skarbowej, co najmniej na 3 dni przed rozpoczęciem produkcji spirytusu, zgłoszenie o zamierzonej produkcji spirytusu, sporządzone według wzoru stanowiącego załącznik nr 12 do rozporządzenia.

4. Zmiany w produkcji spirytusu w gorzelni rolniczej, wynikające ze zmian ilości zacierów w czasie procesu fermentacji, jak również zmian surowców, wymagają ponownego zgłoszenia o zamierzonej produkcji spirytusu. Przepis ust. 3 stosuje się odpowiednio.

5. Przebieg produkcji spirytusu w gorzelni rolniczej należy odnotowywać w księdze kontroli produkcji i rozchodu spirytusu, prowadzonej według wzoru stanowiącego załącznik nr 13 do rozporządzenia. W księdze tej odnotowuje się też zmiany w produkcji spirytusu niewymagające ponownego zgłoszenia zamierzonej produkcji spirytusu oraz wyniki codziennej obserwacji stanu naczynia przelewowego w szafce stągwi oraz posadzki pomieszczeń magazynowych spirytusu.

2. Pracownicy szczególnego nadzoru podatkowego przeprowadzają szczegółowe badania przyczyn zdarzeń, o których mowa w ust. 1, a po usunięciu usterek nakładają ponownie zabezpieczenia urzędowe, o których mowa w § 42 ust. 1 pkt 1, sporządzają z tych czynności protokół i dokonują w księdze kontroli produkcji i rozchodu spirytusu adnotacji o przyczynach powstania usterek.

3. Przepisy ust. 1 i 2 stosuje się także w razie wycieku spirytusu spowodowanego awarią urządzeń lub klęską żywiołową, przy czym podmiot jest obowiązany natychmiast przerwać odpęd spirytusu i podjąć niezbędne czynności przeciwdziałające zwiększaniu się strat.

2. Stan spirytusu stwierdzony w magazynie przed i po jego wydaniu pracownicy szczególnego nadzoru podatkowego wpisują do księgi rewizyjnej magazynu spirytusu, prowadzonej według wzoru stanowiącego załącznik nr 14 do rozporządzenia.

3. Z czynności związanych z nalewem spirytusu do naczyń służących do transportu sporządza się protokół, według wzoru stanowiącego załącznik nr 15 do rozporządzenia.

4. W przypadku skażania spirytusu w gorzelni rolniczej stosuje się odpowiednio przepisy § 8.

Rozdział 4

Wykonywanie szczególnego nadzoru podatkowego w stosunku do piwa

§ 20. [Wykaz terminów warek piwa]

2. Zmiany w ustalonym wykazie, o którym mowa w ust. 1, powinny być odnotowane w odpisie tego wykazu oraz niezwłocznie zgłoszone urzędowi kontroli skarbowej.

1) dokumencie przebiegu gotowania warki, sporządzonym według wzoru stanowiącego załącznik nr 16 do rozporządzenia,

2) księdze kontroli przychodu i rozchodu piwa prowadzonej według wzoru stanowiącego załącznik nr 17 do rozporządzenia.

1) rodzaj lub asortyment piwa,

2) ilości, rodzaje i pojemności naczyń służących do transportu,

3) ogólną objętość piwa.

Rozdział 5

Wykonywanie szczególnego nadzoru podatkowego w stosunku do wyrobów winiarskich i innych napojów alkoholowych

§ 24. [Nadzór w podmiotach wytwarzających wyroby winiarskie]

2. Podmiot jest obowiązany przesłać urzędowi kontroli skarbowej, a w razie sprawowania stałego nadzoru – komórce tego nadzoru, zgłoszenie procesów technologicznych lub wykaz terminów procesów produkcyjnych – co najmniej na 3 dni przed rozpoczęciem tych procesów.

3. Zmiany w zgłoszeniu lub wykazie, o których mowa w ust. 2, podmiot odnotowuje w zgłoszeniu lub odpisie wykazu i niezwłocznie zgłasza urzędowi kontroli skarbowej lub komórce stałego nadzoru.

4. Zgłoszenie lub wykaz, o których mowa w ust. 2, powinny uwzględniać następujące dane:

1) określenie wyrobu winiarskiego, który ma być produkowany,

2) datę i godzinę rozpoczęcia procesu wytwarzania, w tym nastawu, kupażu, przekazania wina z magazynu do przerobu,

3) ilość i rodzaj surowców oraz dodatków użytych do produkcji,

4) numery i pojemność naczyń, w których będzie przeprowadzona fermentacja,

5) datę i godzinę rozpoczęcia obciągu wyrobu po ukończeniu fermentacji,

6) ilość i rodzaj wyrobu podlegającego dosładzaniu, doprawianiu, alkoholizowaniu oraz kupażowaniu, a także datę tych czynności.

1) metryczce nastawu, sporządzonej według wzoru stanowiącego załącznik nr 18 do rozporządzenia,

2) karcie kupażu lub wytwarzania wyrobu winiarskiego albo napoju alkoholowego, sporządzonej według wzoru stanowiącego załącznik nr 19 do rozporządzenia,

3) księdze kontroli rozlewu wyrobów winiarskich, prowadzonej według wzoru stanowiącego załącznik nr 20 do rozporządzenia.

1) rodzaj lub nazwę wyrobu winiarskiego,

2) wagę netto, ciężar właściwy i objętość,

3) zawartość lub stężenie alkoholu etylowego.

Rozdział 6

Wykonywanie szczególnego nadzoru podatkowego przy oznaczaniu wyrobów znakami skarbowymi akcyzy

§ 29. [Oznaczanie wyrobów znakami akcyzy]

2. Oznaczanie wyrobów znakami akcyzy odbywa się w obecności pracownika szczególnego nadzoru podatkowego, z zastrzeżeniem ust. 3 oraz § 33.

3. Przepisu ust. 2 nie stosuje się do wyrobów:

1) od których został już uiszczony należny podatek akcyzowy, ponownie rozlanych lub rozważonych w inne opakowania jednostkowe w miejscu ich sprzedaży detalicznej,

2) importowanych, jeżeli oznaczanie ich znakami akcyzy następuje poza terytorium Rzeczypospolitej Polskiej lub w wolnym obszarze celnym, w składzie wolnocłowym bądź w składzie celnym.

4. Podmiot, z zastrzeżeniem ust. 3, jest obowiązany przesłać urzędowi kontroli skarbowej co najmniej na 3 dni przed zamierzonym oznaczaniem wyrobów, a w razie sprawowania stałego nadzoru w podmiocie – komórce tego nadzoru na dzień przed zamierzonym oznaczaniem, pisemne zgłoszenie, podając ilość i rodzaj wyrobów, rodzaj opakowań jednostkowych oraz miejsce przeprowadzenia tych czynności.

5. Dyrektor urzędu kontroli skarbowej może wprowadzić stały nadzór, w zakresie oznaczania wyrobów znakami akcyzy, w podmiocie dokonującym ich pakowania, przepakowywania, rozważania i rozlewania oraz ponownego rozważania i rozlewania.

2. W razie stwierdzenia wystąpienia wad fizycznych znaków akcyzy posiadanych przez podmiot, sporządza on protokół określający ilość i rodzaj wadliwych znaków, a także występujące wady. W podmiotach, w których jest sprawowany stały nadzór, protokół podpisuje również pracownik szczególnego nadzoru podatkowego.

2. Kasowanie znaków akcyzy odbywa się w obecności pracownika szczególnego nadzoru podatkowego, z zastrzeżeniem § 33. Z czynności kasowania znaków akcyzy podmiot sporządza protokół, który podpisuje również obecny przy kasowaniu pracownik szczególnego nadzoru podatkowego.

Rozdział 7

Wykonywanie szczególnego nadzoru podatkowego w stosunku do oleju opałowego i napędowego

§ 34. [Atest na przesyłkę oleju opałowego lub napędowego]

1) nazwę, adres podmiotu, numer atestu oraz datę jego wystawienia,

2) imię i nazwisko oraz podpis przedstawiciela podmiotu wystawiającego atest,

3) nazwę i adres odbiorcy,

4) stwierdzoną przez podmiot ilość oleju opałowego lub napędowego, przeznaczonych na cele opałowe, oraz rodzaj i numery naczyń użytych do jego przewozu,

5) zawartość nieusuwalnego znacznika oraz czerwonego barwnika dodanego do oleju opałowego lub napędowego, przeznaczonych na cele opałowe, w mg/l oleju.

2. Atest, o którym mowa w ust. 1, jest odnotowywany w prowadzonym przez podmiot rejestrze wydanych atestów.

3. Do przesyłek oleju opałowego lub napędowego, przeznaczonych na cele opałowe, nie stosuje się § 53–59.

2. Pobieranie próbek do badania, o którym mowa w ust. 1, odbywa się zgodnie z wymogami określonymi w § 50.

3. Badanie próbek jest dokonywane przez pracowników szczególnego nadzoru podatkowego lub – na wniosek urzędu kontroli skarbowej albo podmiotu – przez laboratorium upoważnionej jednostki właściwej dla tego rodzaju analiz.

4. W przypadku wystąpienia z wnioskiem, o którym mowa w ust. 3, stosuje się odpowiednio § 51; druga próbka oleju jest przechowywana przez urząd kontroli skarbowej, a trzecia – w podmiocie.

5. Z czynności badania, o którym mowa w ust. 1, sporządza się protokół co najmniej w dwóch egzemplarzach, z których jeden otrzymuje podmiot.

Rozdział 8

Wykonywanie szczególnego nadzoru podatkowego w zakresie urządzania gier w kasynach gry i na automatach, tam gdzie się one znajdują

§ 36. [Nadzór w kasynach gry]

2. Dyrektor urzędu kontroli skarbowej może wprowadzić stały nadzór w salonach gier na automatach.

2. W kasynach gry zabezpieczenia urzędowe, o których mowa w § 42 ust. 1 pkt 1, są nakładane na:

1) stoły do gier – równocześnie z ich otwarciem lub po ich zamknięciu,

2) automaty do gier – przed rozpoczęciem gier lub po ich zakończeniu.

3. W przypadku wprowadzenia stałego nadzoru w salonach gier na automatach stosuje się odpowiednio ust. 2 pkt 2.

2. W kasynach gry podmiot:

1) sporządza raport dzienny wpłat, wypłat i rezultatów gier w kasynie gry według wzoru stanowiącego załącznik nr 21 do rozporządzenia, co najmniej w dwóch egzemplarzach, z których jeden przekazuje komórce stałego nadzoru,

2) prowadzi księgę kontroli obrotu żetonami i pieniądzem gotówkowym w kasynie gry, według wzoru stanowiącego załącznik nr 22 do rozporządzenia.

3. Raport dzienny, o którym mowa w ust. 2 pkt 1, podpisuje również pracownik szczególnego nadzoru podatkowego.

4. W kasynach gry pracownik szczególnego nadzoru podatkowego podpisuje również sporządzone przez podmiot:

1) raporty dzienne kasy,

2) dokumenty dotyczące wszystkich operacji żetonowo-gotówkowych dokonywanych między kasą a stołami do gier i między kasą a automatami do gier,

3) dokumenty rejestrujące odczyty liczników zamontowanych na urządzeniach do gier,

4) bilans żetonów,

5) zestawienie rezultatów gier, z wyodrębnieniem poszczególnych stołów, automatów i urządzeń realizujących wygrane zakumulowane.

2. W salonach gier na automatach podmiot:

1) sporządza raport dzienny wpłat, wypłat i rezultatów gier według wzoru stanowiącego załącznik nr 23 do rozporządzenia, co najmniej w dwóch egzemplarzach, z których jeden niezwłocznie przesyła urzędowi kontroli skarbowej, a w razie sprawowania stałego nadzoru – komórce tego nadzoru,

2) prowadzi księgę kontroli obrotu żetonami i pieniądzem gotówkowym w salonie gier na automatach, według wzoru stanowiącego załącznik nr 24 do rozporządzenia.

3. W przypadku wprowadzenia stałego nadzoru raport dzienny, o którym mowa w ust. 2 pkt 1, podpisuje również pracownik szczególnego nadzoru podatkowego.

4. W salonach gier na automatach, w których wprowadzono stały nadzór, pracownik szczególnego nadzoru podatkowego podpisuje również sporządzane przez podmiot:

1) dokumenty rejestrujące wskazania liczników automatów do gier na koniec dnia,

2) dokumenty dotyczące wszystkich operacji żetonowo-gotówkowych między kasą a automatami do gier,

3) bilans żetonów,

4) raport dzienny kasy i zestawienia rezultatów, z wyodrębnieniem każdego automatu do gier i urządzeń realizujących wygrane zakumulowane.

2. Podmiot jest obowiązany przesłać urzędowi kontroli skarbowej, a w razie sprawowania stałego nadzoru – komórce tego nadzoru, zgłoszenie o zamiarze ponownego włączenia do użytkowania urządzenia do gry, o którym mowa w ust. 1 – najpóźniej na dzień przed jego włączeniem.

Rozdział 9

Nakładanie zabezpieczeń urzędowych oraz rodzaje i formy tych zabezpieczeń

§ 42. [Zabezpieczenia urzędowe]

1) pomieszczeń, urządzeń, aparatów, zbiorników, rurociągów, naczyń, próbek – stosuje się nałożenie plomb, pieczęci lub innych znaków urzędowych w celu uniemożliwienia dostępu do ich wnętrz bez uszkodzenia stanu zabezpieczenia urzędowego,

2) ksiąg i dokumentów – stosuje się ich opieczętowanie w celu urzędowego uwierzytelnienia.

2. Plomby ołowiane bądź z innych materiałów plastycznych, pieczęcie lub inne znaki urzędowe są nakładane bezpośrednio lub z użyciem cięgien spinających: szpagatu z drucikiem, drutu lub żyłki syntetycznej z nawiniętą na nie spiralą metalową lub podobnym dwuskładnikowym elementem.

3. Na plombach, pieczęciach lub innych znakach urzędowych umieszcza się znaki odcisków, którymi są wizerunek godła państwa oraz ustalone oznaczenia literowe, cyfrowe bądź symbole.

4. Nałożenie zabezpieczeń urzędowych oraz ich zdjęcie, z zastrzeżeniem § 54 ust. 2, odnotowuje się w protokole czynności kontrolnych oraz w spisie zabezpieczeń urzędowych, prowadzonym według wzoru stanowiącego załącznik nr 25 do rozporządzenia, który opieczętowuje urząd kontroli skarbowej.

5. Znaki odcisków, o których mowa w ust. 3, odnotowuje się również w protokole czynności kontrolnych oraz w spisie zabezpieczeń urzędowych.

Rozdział 10

Zasady urzędowego sprawdzenia podmiotów podlegających szczególnemu nadzorowi podatkowemu

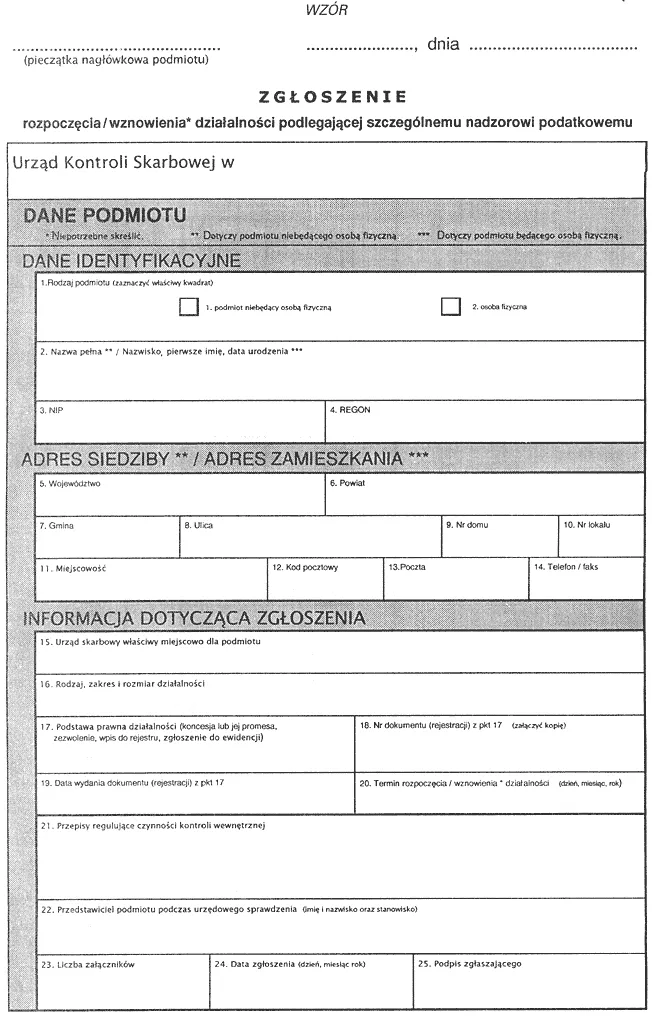

§ 43. [Zgłoszenie rozpoczęcia działalności podlegającej nadzorowi]

1) szkic sytuacyjny, skrócony opis pomieszczeń oraz wykaz, nazwy i numerację znajdujących się w tych pomieszczeniach urządzeń, aparatów, przyrządów, a dla zbiorników, pojemników i naczyń – ich pojemność,

2) wykaz przyrządów pomiarowych, z podaniem ich przeznaczenia i numeracji oraz zakresu pomiarowego,

3) opis procesu technologicznego i postępowania technicznego oraz instrukcje obiegu dokumentacji produkcyjnej i magazynowej, a także dotyczące przeprowadzania inwentaryzacji wyrobów, a w przypadku kasyn gry i salonów gier na automatach – instrukcję obiegu dokumentacji dotyczącej wszystkich operacji żetonowo-gotówkowych i regulaminy gier,

4) wykaz pracowników podmiotu odpowiedzialnych za wykonywanie powierzonych im obowiązków w zakresie objętym szczególnym nadzorem podatkowym,

5) kopię koncesji, zezwolenia, wpisu do rejestru lub zgłoszenia do ewidencji.

2. W czasie urzędowego sprawdzenia pracownicy szczególnego nadzoru podatkowego sprawdzają prawidłowość:

1) oznaczenia w sposób trwały i w widocznym miejscu:

a) pomieszczeń – odpowiednimi napisami określającymi ich przeznaczenie,

b) urządzeń, aparatów oraz przyrządów – numerami, a w przypadku gdy służą one do pomiaru ilości wyrobów – również napisami określającymi ich zakres pomiarowy,

c) naczyń służących do transportu wyrobów objętych szczególnym nadzorem podatkowym – numerami, tarą lub pojemnością oraz nazwą podmiotu lub jej skrótem,

2) zalegalizowania przyrządów pomiarowych, objętych obowiązkiem legalizacji,

3) zaopatrzenia zbiorników w urządzenia umożliwiające określenie ilości znajdujących się w nich cieczy.

2. W czasie urzędowego sprawdzenia w gorzelni rolniczej pracownicy szczególnego nadzoru podatkowego badają stan techniczny aparatu destylacyjnego oraz sprawdzają i włączają urządzenie pomiarowe do określania ilości spirytusu.

3. Z czynności badania stanu technicznego aparatu destylacyjnego sporządza się protokół według wzoru stanowiącego załącznik nr 27 do rozporządzenia.

4. Z czynności sprawdzających, o których mowa w ust. 2 i § 43 ust. 2, sporządza się protokół w dwóch egzemplarzach. Protokół wraz ze zgłoszeniem i dołączonymi dokumentami stanowi akta weryfikacyjne podmiotu.

5. W przypadku ustalenia, że podmiot zapewnił warunki i środki do sprawnego przeprowadzenia czynności kontrolnych w ramach szczególnego nadzoru podatkowego, dyrektor urzędu kontroli skarbowej zatwierdza akta weryfikacyjne podmiotu. Jeden egzemplarz akt weryfikacyjnych pozostaje w urzędzie kontroli skarbowej, a drugi otrzymuje podmiot.

6. Podczas urzędowego sprawdzenia podmiotu pracownicy szczególnego nadzoru podatkowego nakładają w razie potrzeby zabezpieczenia urzędowe, o których mowa w § 42 ust. 1, w celu skutecznego wykonywania szczególnego nadzoru podatkowego.

7. W przypadku stwierdzenia braku warunków i środków do przeprowadzenia czynności związanych z urzędowym sprawdzeniem podmiotu lub do wykonywania szczególnego nadzoru podatkowego, dyrektor urzędu kontroli skarbowej wyznacza termin ponownego przeprowadzenia urzędowego sprawdzenia.

2. W zakresie wprowadzonych zmian jest przeprowadzane dodatkowe urzędowe sprawdzenie, do którego stosuje się odpowiednio § 44.

1) nie wytwarzają lub nie pakują, nie przepakowują albo nie rozlewają wyrobów, w odniesieniu do których jest wykonywany na podstawie odrębnych przepisów obowiązek oznaczania znakami akcyzy,

2) są jednostką naukowo-badawczą, doświadczalną, szkołą samodzielnym laboratorium, szpitalem, jednostką opieki zdrowotnej lub apteką zużywającą lub przerabiającą w ciągu roku do 3000 dm3 100% spirytusu w stanie nieskażonym oraz do 20 000 dm3 100% spirytusu w stanie skażonym,

3) przerabiają, zużywają lub dokonują obrotu spirytusem w ilościach nieprzekraczających w ciągu roku 1000 dm3 100% spirytusu w stanie nieskażonym oraz 3000 dm3 100% spirytusu skażonego, chyba że dyrektor urzędu kontroli skarbowej, ze względu na warunki i rodzaj prowadzonej przez podmiot działalności, uzna za uzasadnione przeprowadzenie urzędowego sprawdzenia,

4) wytwarzają, eksportują, importują lub dokonują obrotu olejem opałowym lub napędowym.

2. Podmioty wymienione w ust. 1 pkt 3 są obowiązane na 3 dni przed zamierzonym zużyciem lub przerobem spirytusu powiadomić o tym urząd kontroli skarbowej, podając równocześnie, jaki rodzaj spirytusu, do jakich celów i według jakich norm – o ile te normy zostały określone, ma być używany.

3. Przekroczenie przez podmiot wielkości rocznego zużycia, przerobu lub obrotu spirytusem, określonych w ust. 1 pkt 2 i 3, wymaga dokonania zgłoszenia, o którym mowa w § 43 ust. 1, w terminie 7 dni od dnia wystąpienia przekroczenia.

Rozdział 11

Sprawowanie stałego nadzoru oraz kontrole doraźne i okresowe

§ 47. [Kontrola w ramach szczególnego nadzoru podatkowego]

1) każdorazowe bezpośrednie uczestniczenie pracowników szczególnego nadzoru podatkowego w czynnościach związanych z działalnością objętą szczególnym nadzorem podatkowym,

2) dokonywanie okresowo lub doraźnie kontroli obrachunkowych stanu zapasów i obrotu wyrobami oraz stosowania znaków akcyzy na podstawie prowadzonej przez podmiot dokumentacji,

3) badanie próbek wyrobów.

2. Czynności kontrolne, o których mowa w ust. 1, są wykonywane również w ramach sprawowania stałego nadzoru w podmiocie; regulamin pracy komórki stałego nadzoru dla danego podmiotu ustala dyrektor urzędu kontroli skarbowej.

3. W przypadku wprowadzenia w podmiocie przez dyrektora urzędu kontroli skarbowej stałego nadzoru, dyrektor urzędu kontroli skarbowej zawiadamia o tym podmiot na 14 dni przed wprowadzeniem tego nadzoru.

2. Kontrole obrachunkowe roczne przeprowadza się nie później niż w okresie roku następnego po roku objętym kontrolą.

3. Przepisu ust. 2 nie stosuje się do podmiotów, w których nie przeprowadza się urzędowego sprawdzenia pomieszczeń i urządzeń.

4. Zapasy wyrobów stwierdzone podczas kontroli obrachunkowych są porównywane ze stanem ewidencyjnym i podlegają zapisaniu w ewidencji. Ustalone w wyniku kontroli obrachunkowych ubytki wyrobów porównuje się z ich dopuszczalnymi ubytkami.

5. Podmioty, w których jest sprawowany stały nadzór, mogą we własnym zakresie przeprowadzać obrachunki zapasów i obrotów wyrobami oraz stosowania znaków akcyzy za okresy dowolne – krótsze niż rok, zawiadamiając o tym komórkę stałego nadzoru co najmniej na 3 dni przed planowanym przeprowadzeniem obrachunku.

2. Ewidencja i dokumentacja, o których mowa w ust. 1, powinny być prowadzone w sposób umożliwiający identyfikację przeprowadzonych operacji gospodarczych, zwłaszcza czynności produkcyjnych lub związanych z obrotem wyrobami, oraz stanów zapasów wyrobów przy zachowaniu ciągłości zapisów i bezbłędności stosowanych procedur obliczeniowych.

3. Wpisów do ksiąg i dokumentacji należy dokonywać w sposób trwały i wyraźny. Zmian i poprawek w księgach lub dokumentach dokonuje się w taki sposób, aby przekreślony tekst pierwotny pozostał czytelny, a każdą zmianę lub poprawkę należy potwierdzić podpisem osoby dokonującej zmiany lub poprawki, z podaniem daty ich wprowadzenia, oraz w razie potrzeby opisać je w rubryce „uwagi”.

4. Podmiot dokonuje ostatniego dnia każdego miesiąca zamknięcia ksiąg i sporządza podsumowanie miesięczne.

5. Podmiot dokonuje również rocznego zamknięcia ksiąg według stanu na ostatni dzień roku i ustala, z wyjątkiem gorzelni rolniczej, rzeczywisty stan zapasów na koniec roku. Rzeczywisty stan zapasów na koniec roku należy przyjąć jako stan początkowy roku następnego.

6. Jeżeli przepisy rozporządzenia przewidują obowiązek prowadzenia przez podmiot ksiąg bądź dokumentacji według ustalonych wzorów, powinny one być zarejestrowane i opieczętowane przez urząd kontroli skarbowej, a poszczególne karty ksiąg – kolejno ponumerowane.

7. Wpisów do ksiąg i dokumentów służących do ewidencjonowania przychodu, rozchodu i transportu wyrobów oraz obrotu i zużycia znaków akcyzy dokonuje się bezpośrednio po zakończeniu czynności podlegającej wpisaniu.

8. W przypadku prowadzenia przy użyciu komputera ksiąg i dokumentacji, o których mowa w ust. 6, mogą one być prowadzone na odrębnych kartach dostosowanych do wpisów dokonywanych w urządzeniach drukujących, z zachowaniem wymogów, o których mowa w ust. 2, 3 i 6.

9. Urząd kontroli skarbowej może opieczętować również prowadzone przez podmiot księgi i dokumentacje lub ich części zawierające dane i informacje, o których mowa w ust. 1.

Rozdział 12

Pobieranie próbek wyrobów

§ 50. [Czynności pobrania próbki wyrobów]

2. Z czynności pobrania próbki wyrobów sporządza się protokół co najmniej w dwóch egzemplarzach. Protokół powinien zawierać następujące dane:

1) datę i miejsce pobrania próbki,

2) imiona i nazwiska osób pobierających próbkę oraz przedstawiciela podmiotu,

3) rodzaj, ilość wyrobu oraz numery pojemników (opakowań) lub partii, z których pobrano próbkę,

4) zastosowany środek konserwujący lub skażający,

5) sposób zabezpieczenia próbki.

3. Próbki wyrobów podlegają urzędowemu zabezpieczeniu, o którym mowa w § 42 ust. 1 pkt 1.

Rozdział 13

Niszczenie wyrobów objętych szczególnym nadzorem podatkowym

§ 52. [Niszczenie wyrobów nieprzydatnych do spożycia]

2. Podmiot zgłasza urzędowi kontroli skarbowej wyroby, o których mowa w ust. 1, co najmniej na 3 dni przed zamierzonym terminem ich zniszczenia, a w razie sprawowania stałego nadzoru – komórce tego nadzoru na dzień przed zamierzonym zniszczeniem.

3. Podmiot sporządza w dwóch egzemplarzach protokół zniszczenia wyrobów, o których mowa w ust. 1, zawierający ocenę zasadności zniszczenia. Protokół podpisują: przedstawiciel podmiotu i pracownik szczególnego nadzoru podatkowego, z zastrzeżeniem ust. 4.

4. Jeżeli podmiot dokonał zgłoszenia, o którym mowa w ust. 2, a pracownik szczególnego nadzoru podatkowego nie przybył w terminie 2 dni od wskazanej przez podmiot daty, zamierzonego zniszczenia podmiot dokonuje pod jego nieobecność, sporządzając z tej czynności protokół, który przesyła do urzędu kontroli skarbowej nie później niż w terminie 3 dni od wykonania tej czynności.

Rozdział 14

Przyjmowanie, magazynowanie, wydawanie i przewożenie wyrobów objętych szczególnym nadzorem podatkowym

§ 53. [Wyroby w opakowaniach jednostkowych]

2. Wyroby w opakowaniach jednostkowych powinny być oznakowane zgodnie z wymogami określonymi w odrębnych przepisach.

3. W magazynie wyrobów gotowych opakowania jednostkowe z wyrobami powinny być ustawione oddzielnie według ich rodzaju oraz w miarę możliwości według stawek podatkowych, gramatury, pojemności i w takim porządku, aby ich sprawdzenie nie nastręczało trudności.

2. Odprawa przesyłki, o której mowa w ust. 1, odbywa się w obecności pracownika szczególnego nadzoru podatkowego, z zastrzeżeniem § 58. Napełnione naczynia służące do transportu powinny być urzędowo zabezpieczone, a rodzaj i liczbę zabezpieczeń oraz ich cechy należy odnotować w dokumencie przewozu, sporządzonym z co najmniej dwiema kopiami, z których jedną zatrzymuje podmiot.

3. Dokument przewozu, o którym mowa w ust. 2, powinien być sporządzony zgodnie z wymogami określonymi odpowiednio w § 10 ust. 1, § 22, § 26 i § 28.

4. Dokumenty przewozu oraz ich kopie powinny być ponumerowane i opieczętowane przez urząd kontroli skarbowej.

5. Przy przewozie przesyłki publicznymi środkami transportu dokument przewozu dołącza się do listu przewozowego, a w razie przewozu przesyłki innymi środkami transportu dokument przewozu wręcza się osobie odpowiedzialnej za przesyłkę.

6. Kopię dokumentu przewozu podmiot przesyła nie później niż w ciągu 3 dni do urzędu kontroli skarbowej właściwego miejscowo dla odbiorcy przesyłki, a w razie sprawowania stałego nadzoru w podmiocie będącym odbiorcą przesyłki – do komórki tego nadzoru. Kopia dokumentu przewozu może być również doręczona przez posłańca za pokwitowaniem.

7. Kopię dokumentu przewozu, po sprawdzeniu zgodności z jego oryginałem, urząd kontroli skarbowej lub komórka stałego nadzoru zwraca podmiotowi, który wysyłał przesyłkę, w terminie 30 dni od daty otrzymania kopii dokumentu przewozu.

2. Z czynności przyjęcia przesyłki sporządza się dokument sprawdzenia i przyjęcia przesyłki, którego kopię podmiot przesyła nie później niż w terminie 3 dni do urzędu kontroli skarbowej właściwego dla nadawcy przesyłki lub do komórki stałego nadzoru, jeżeli jest on sprawowany u nadawcy przesyłki.

3. Dokument sprawdzenia i przyjęcia przesyłki, o którym mowa w ust. 2, w przypadku:

1) przyjęcia przesyłki spirytusu, wyrobów spirytusowych luzem lub ich półproduktów powinien być sporządzony zgodnie z wymogami określonymi w § 10 ust. 2,

2) przyjęcia przesyłki piwa luzem powinien zawierać rodzaj i asortyment piwa oraz ogólną objętość piwa,

3) przyjęcia przesyłki wyrobów winiarskich luzem powinien zawierać rodzaj lub nazwę wyrobu, wagę netto, ciężar właściwy i objętość oraz zawartość lub stężenie alkoholu etylowego.

4. Przepisu ust. 1 nie stosuje się do podmiotów wymienionych w § 46 ust. 1, z wyjątkiem przyjęcia przesyłek spirytusu nieskażonego.

2. Po dokonaniu tymczasowego przyjęcia przesyłki naczynia z wyrobami luzem powinny być ponownie urzędowo zabezpieczone przez pracownika szczególnego nadzoru podatkowego. Ostateczne przyjęcie przesyłki odbywa się w obecności pracownika szczególnego nadzoru podatkowego.

Rozdział 15

Przepisy końcowe

§ 60. [Przepisy uchylone]

Minister Finansów: w z. W. Ciesielski

Załączniki do rozporządzenia Ministra Finansów

z dnia 22 lipca 2002 r. (poz. 1147)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

Załącznik nr 8

Załącznik nr 9

Załącznik nr 10

Załącznik nr 11

Załącznik nr 12

Załącznik nr 13

Załącznik nr 14

Załącznik nr 15

Załącznik nr 16

Załącznik nr 17

Załącznik nr 18

Załącznik nr 19

Załącznik nr 20

Załącznik nr 21

Załącznik nr 22

Załącznik nr 23

Załącznik nr 24

Załącznik nr 25

Załącznik nr 26

Załącznik nr 27

[1] Rozporządzenie wchodzi w życie 28 września 2002 r.

- Data ogłoszenia: 2002-08-28

- Data wejścia w życie: 2002-09-28

- Data obowiązywania: 2003-06-15

- Dokument traci ważność: 2003-09-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 kwietnia 2003 r. zmieniające rozporządzenie w sprawie wykonywania szczególnego nadzoru podatkowego

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 3 czerwca 2003 r. zmieniające rozporządzenie w sprawie wykonywania szczególnego nadzoru podatkowego

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA