REKLAMA

Dziennik Ustaw - rok 2002 nr 108 poz. 948

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 4 lipca 2002 r.

w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników

Na podstawie art. 29 ust. 4 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50, Nr 28, poz. 127 i Nr 129, poz. 599, z 1994 r. Nr 132, poz. 670, z 1995 r. Nr 44, poz. 231 i Nr 142, poz. 702 i 703, z 1996 r. Nr 137, poz. 640, z 1997 r. Nr 111, poz. 722, Nr 123, poz. 776 i 780, Nr 137. poz. 926, Nr 141, poz. 943 i Nr 162, poz. 1104, z 1998 r. Nr 139, poz. 905 i Nr 161, poz. 1076, z 1999 r. Nr 50, poz. 499, Nr 57, poz. 596 i Nr 95, poz. 1100, z 2000 r. Nr 68, poz. 805 i Nr 105, poz. 1107, z 2001 r. Nr 12, poz. 92, Nr 39, poz. 459, Nr 56, poz. 580, Nr 63, poz. 639, Nr 80, poz. 858, Nr 90, poz. 995, Nr 106, poz. 1150 i Nr 122, poz. 1324 oraz z 2002 r. Nr 19, poz. 185, Nr 41, poz. 365 i Nr 86, poz. 794) zarządza się, co następuje:

1) ustawie – rozumie się przez to ustawę z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym,

2) podatnikach – rozumie się przez to podatników podatku od towarów i usług,

3) podatku – rozumie się przez to podatek od towarów i usług,

4) numerze identyfikacji podatkowej podatnika (NIP) – rozumie się przez to numer identyfikacji podatkowej podatnika w rozumieniu przepisów o zasadach ewidencji i identyfikacji podatników i płatników,

5) sprzedaży – rozumie się przez to czynności, o których mowa w art. 2 ust. 1 i 3 ustawy,

6) programie pracy kasy – rozumie się przez to program pracy kasy, w tym modułu fiskalnego kasy, dopuszczony do stosowania przez ministra właściwego do spraw finansów publicznych, zapewniający prawidłowy i trwały jednokrotny zapis wielkości obrotu i kwot podatku w pamięci fiskalnej kasy oraz wydruk oryginału i kopii paragonów lub faktur VAT oraz raportów fiskalnych, a także wydruków niefiskalnych,

7) programie aplikacyjnym kasy – rozumie się przez to program współpracujący z modułem fiskalnym, o którym mowa w pkt 6, odpowiedzialny za prawidłowe zaprogramowanie funkcji oraz zabezpieczający przed wprowadzeniem do kas funkcji, rozwiązań technicznych i programowych niedopuszczonych programem pracy kasy,

8) module fiskalnym kasy – rozumie się przez to urządzenie rejestrujące obrót i wyliczające kwoty podatku należnego, a także sterujące w jednoznaczny sposób wydrukiem wszystkich dokumentów drukowanych przez kasę oraz wyświetlaczem kasy,

9) pamięci fiskalnej kasy – rozumie się przez to urządzenie umieszczone w twardej nieprzezroczystej masie, umożliwiające trwały jednokrotny zapis danych dopuszczonych programem pracy kasy bez możliwości ich likwidacji oraz wielokrotny odczyt tych danych, które są nieusuwalne bez zniszczenia samego urządzenia,

10) drukarce kasy – rozumie się przez to urządzenie drukujące wszystkie dokumenty dopuszczone programem pracy kasy do druku przez daną kasę,

11) fiskalizacji kasy – rozumie się przez to jednokrotną i niepowtarzalną czynność inicjującą pracę modułu fiskalnego kasy z pamięcią fiskalną kasy, zakończoną wydrukiem dobowego raportu fiskalnego,

12) numerze unikatowym kasy – rozumie się przez to indywidualny i niepowtarzalny numer nadawany pamięci fiskalnej kasy przez ministra właściwego do spraw finansów publicznych, identyfikujący każdą kasę, który nie może być przypisany innym urządzeniom,

13) paragonie fiskalnym – rozumie się przez to wydrukowany dla nabywcy przez kasę rejestrującą w momencie sprzedaży dokument fiskalny z dokonanej sprzedaży,

14) raporcie fiskalnym (dobowym, miesięcznym, okresowym lub rozliczeniowym) – rozumie się przez to dokument fiskalny zawierający dane sumaryczne o obrocie i kwotach podatku za daną dobę lub za wybrany okres w ujęciu według poszczególnych stawek podatkowych oraz sprzedaży zwolnionej z podatku,

15) wydruku niefiskalnym – rozumie się przez to każdy niezawierający transakcji sprzedaży dokument wydrukowany przez kasę przed jej fiskalizacją oraz każdy inny dokument niezawierający transakcji sprzedaży, dopuszczony programem pracy kasy do druku, poza paragonem fiskalnym, fakturą VAT i raportami fiskalnymi,

16) urzędzie skarbowym – rozumie się przez to urząd skarbowy w rozumieniu art. 4 pkt 10 ustawy,

17) producencie – rozumie się przez to osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne mające siedzibę lub miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, które w zakresie prowadzonej działalności gospodarczej wytworzyły i wprowadzają do obrotu kasy rejestrujące,

18) importerze – rozumie się przez to osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne mające siedzibę lub miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, które w zakresie prowadzonej działalności gospodarczej wprowadzają do obrotu importowane kasy rejestrujące,

19) serwisie kas rejestrujących – rozumie się przez to czynności obejmujące fiskalizację kas, ich naprawy i konserwacje oraz przeglądy prowadzone zgodnie z wymogami rozporządzenia,

20) numerze kontrolnym – rozumie się przez to numer generowany przez program pracy kasy, z uwzględnieniem czynnika cyfrowego nieznanego użytkownikowi kasy, umieszczony na drukowanym przez kasę rejestrującą paragonie fiskalnym lub fakturze VAT oraz dobowym raporcie fiskalnym, który potwierdza, że dokument ten został wyemitowany przez dany typ kasy.

1) być zbudowana co najmniej z następujących elementów:

a) modułu fiskalnego wraz z pamięcią fiskalną, z tym że w przypadku systemu kasowego pamięć fiskalną musi posiadać każda kasa wchodząca w skład systemu; nie dopuszcza się instalowania pamięci fiskalnej w jednostce centralnej systemu,

b) drukarki paragonowej,

c) wyświetlacza (ekranu, monitora) przeznaczonego do odczytu przez kupującego danych o wartości sprzedaży,

2) zawierać pamięć fiskalną wbudowaną w części kasy niedostępnej dla użytkownika, umieszczoną w gnieździe związanym nierozłącznie z obudową, zalanym twardą nieprzezroczystą masą oraz zabezpieczoną w sposób powodujący jej zniszczenie w momencie naruszenia,

3) zapewniać rejestrację w pamięci fiskalnej kasy co najmniej 1830 raportów fiskalnych dobowych, 200 awaryjnych zerowań pamięci operacyjnej kasy, 30 zmian stawek podatku od towarów i usług,

4) posiadać sygnalizację dopełniania się przy zapisie każdego z ostatnich 30 raportów dobowych,

5) zawierać zabezpieczenia uniemożliwiające likwidację zapisów zawartych w rejestrach i pamięci fiskalnej kasy, w szczególności z powodu braku zasilania,

6) posiadać dwa wyświetlacze, z których jeden musi zapewniać łatwy odczyt wartości sprzedaży przez nabywcę; pojemność znakowa wyświetlacza nie może zawierać mniej miejsc znakowych niż wynosi łączna wartość sprzedaży wraz z kwotą podatku,

7) obudowa każdej kasy musi być zabezpieczona plombą ołowianą w sposób powodujący jej zniszczenie w przypadku naruszenia,

8) zapewniać prawidłową i bezpieczną pracę w różnych warunkach eksploatacyjnych, przy czym kasa i jej zewnętrzne zasilacze muszą być oznaczone znakiem bezpieczeństwa „B”,

9) posiadać zasilanie sieciowo-bateryjne (akumulatorowe) lub bateryjne (akumulatorowe), które musi zapewnić uzyskanie wydruku minimum 200 paragonów, średnio każdy o zawartości 30 wierszy druku, w czasie 48 godzin od momentu zaniku zasilania sieciowego, z wyjątkiem kas posiadających monitory lampowe,

10) nie może zawierać rozwiązań konstrukcyjnych, technicznych i wykonywać funkcji, które mogą prowadzić do nieprawidłowego wyliczania obrotu i kwot podatku należnego,

11) kasa dostarczona podatnikowi musi być zaplombowana plombą ołowianą.

2. W przypadku kasy o zastosowaniu specjalnym przeznaczonej do prowadzenia ewidencji przy świadczeniu usług przewozu osób i ładunków taksówkami:

1) kasa, w miejsce wbudowania wyświetlacza, o którym mowa w ust. 1 pkt 1 lit. c), może współpracować z zespołem opłat lub zespołem dopłat taksometru dla zapewnienia realizacji funkcji odczytu wartości usługi zewidencjonowanej przez kasę,

2) kasa, w miejsce zasilania, o którym mowa w ust. 1 pkt 9, musi posiadać zasilanie z instalacji pojazdu samochodowego oraz wewnętrzne zasilanie akumulatorowo-bateryjne, które powinno zapewniać uzyskanie wydruku minimum 20 paragonów, średnio każdy o zawartości 20 wierszy druku, w czasie 8 godzin od momentu zaniku zasilania z instalacji pojazdu samochodowego,

3) kasa musi również spełniać następujące kryteria i warunki techniczne:

a) być połączona z taksometrem w sposób nierozłączny lub przez system złącza zabezpieczonego przed ingerencją użytkownika lub osób trzecich, zapewniający transmisję danych rejestrowanych przez taksometr do kasy, a odłączenie lub uszkodzenie kasy uniemożliwiające jej działanie musi powodować blokadę działania taksometru najpóźniej po wykonaniu operacji kończących kurs,

b) w zakresie sposobu plombowania uwzględniać również wymagane odrębnymi przepisami systemy zabezpieczeń taksometrów,

c) w przypadku kas wyposażonych we wspólną z taksometrem płytę główną – posiadać rozwiązania konstrukcyjne umożliwiające przeprowadzenie czynności fiskalizacji kasy jedynie przez serwis kasy, przy czym wykonanie tych czynności powinno być możliwe bez naruszenia plomb legalizacyjnych taksometru.

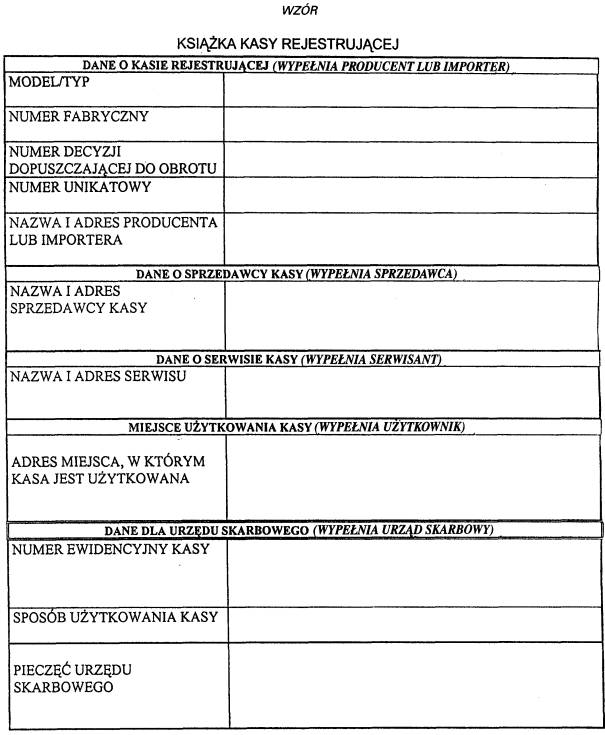

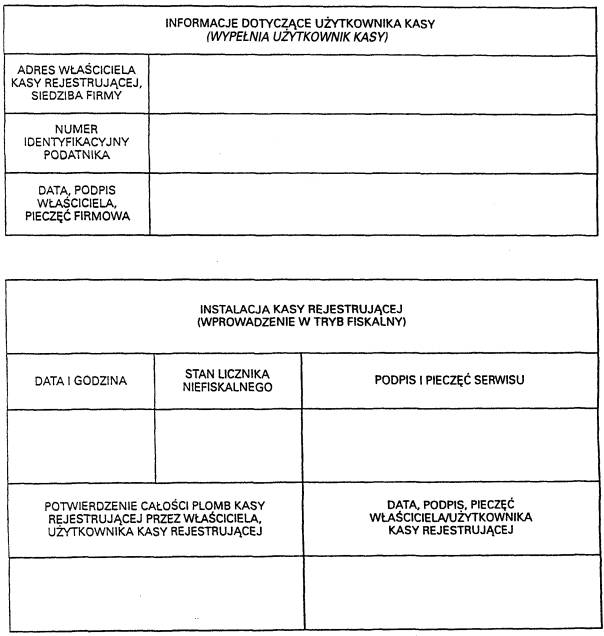

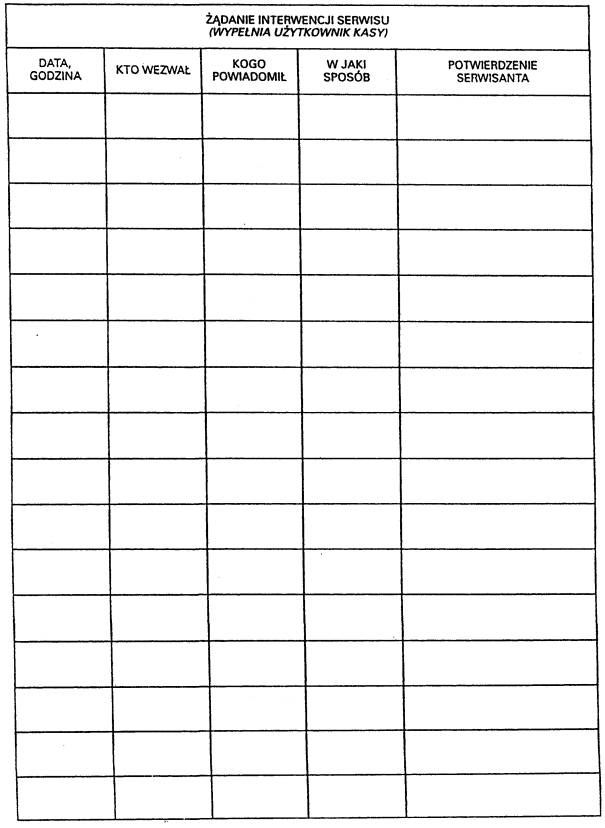

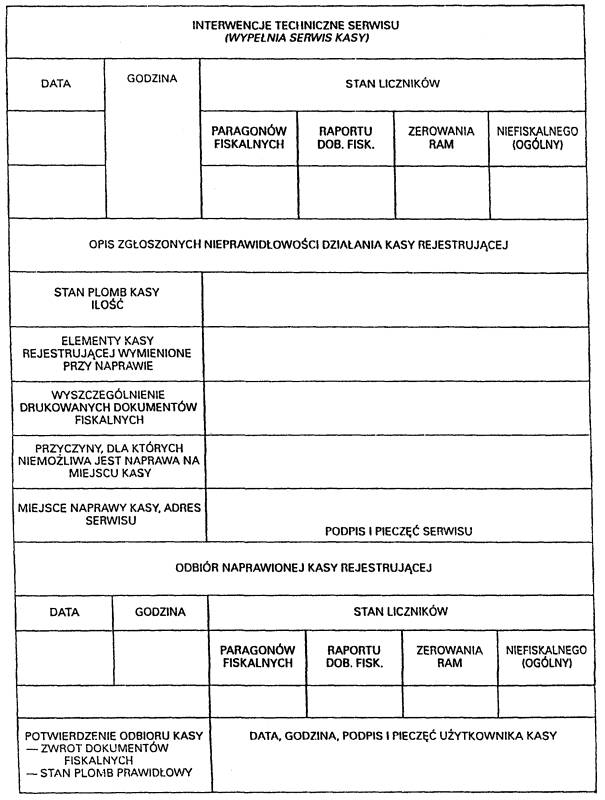

3. Do każdej kasy rejestrującej obowiązkowo jest dołączana książka kasy rejestrującej, której wzór określa załącznik nr 1 do rozporządzenia, oraz instrukcja jej obsługi.

1) zapisywać w pamięci fiskalnej co najmniej następujące dane:

a) informację o dacie i czasie rozpoczęcia oraz zakończenia pracy w trybie fiskalnym,

b) numer unikatowy pamięci fiskalnej kasy oraz numer identyfikacji podatkowej podatnika (NIP),

c) sposób przyporządkowania stawki podatku do nazw towarów i usług, oznaczonej literowo od „A” do „G”, przy czym:

– literze „A” jest przyporządkowana stawka w wysokości 22%,

– literze „B” jest przyporządkowana stawka w wysokości 7%,

– literze „C” jest przyporządkowana stawka w wysokości 0%,

– literom od „D” do „G” odpowiadają kolejne stawki podatkowe wprowadzane na poszczególne towary i usługi oraz zwolnienie od podatku,

d) wartość sprzedaży bez podatku (netto) według poszczególnych stawek, wartość sprzedaży zwolnionej od podatku, kwoty podatku według poszczególnych stawek podatkowych, łączną kwotę podatku i łączną wartość sprzedaży z podatkiem (brutto),

e) numery i daty każdego z wykonanych raportów fiskalnych dobowych, a także ilość paragonów objętych raportem oraz ilość pozycji w raporcie,

f) numer i datę oraz godzinę i minutę awaryjnych zerowań pamięci operacyjnej kasy oraz informację o rozpoczęciu rejestracji sprzedaży po zerowaniu i sposobie jego wykonywania,

2) zapewniać wyświetlenie wartości sprzedaży z podatkiem (brutto) na wyświetlaczu przeznaczonym do odczytu przez klienta,

3) sporządzać równocześnie wydruki oryginałów i kopii paragonów dla każdej sprzedaży, wydruki raportów fiskalnych dobowych i raportów fiskalnych okresowych oraz mogą sporządzać faktury VAT i ich kopie,

4) zapisywać w pamięci fiskalnej kasy dane, które muszą być zgodne z danymi zapisanymi na wydrukach raportów fiskalnych dobowych,

5) wszystkie dokumenty muszą być drukowane przez kasy w języku polskim,

6) paragon fiskalny drukowany przez kasę musi zawierać następujące informacje:

a) imię i nazwisko lub nazwę podatnika, adres punktu sprzedaży, a dla sprzedaży prowadzonej w miejscach niestałych – adres siedziby podatnika,

b) numer identyfikacji podatkowej podatnika (NIP),

c) numer kolejny wydruku,

d) datę i czas (godzinę i minutę) sprzedaży,

e) nazwę towaru lub usługi,

f) cenę jednostkową towaru lub usługi,

g) ilość i wartość sprzedaży,

h) wartość sprzedaży i kwoty podatku według poszczególnych stawek,

i) wartość sprzedaży zwolnionej z podatku,

j) łączną kwotę podatku,

k) łączną kwotę należności,

l) kolejny numer paragonu fiskalnego,

m) kolejny numer kasy i oznaczenie kasjera – przy więcej niż jednym stanowisku kasowym,

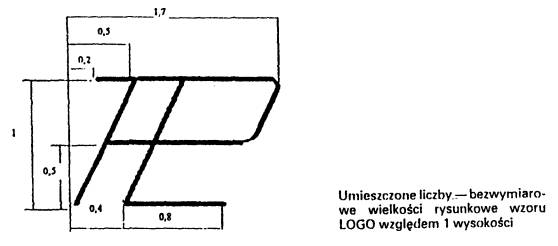

n) logo fiskalne, zgodnie z załącznikiem nr 2 do rozporządzenia, oraz numer unikatowy pamięci fiskalnej kasy,

7) informacje zawarte na paragonie powinny znajdować się w kolejności podanej w pkt 6, z wyjątkiem informacji zawartej w pkt 6 lit. d), a logo fiskalne i numer unikatowy muszą być umieszczone centrycznie w linii i obowiązkowo kończyć paragon fiskalny,

8) wysokość znaków na paragonie nie może być mniejsza niż 2,50 mm, ilość znaków w linii – nie mniejsza niż 17, a dla nazwy towaru lub usługi – nie mniejsza niż 12,

9) szerokość taśmy paragonowej nie może być mniejsza niż 28 mm,

10) paragon fiskalny musi być czytelny i zawierać wszystkie dane, o których mowa w pkt 6, pozwalające nabywcy na sprawdzenie prawidłowości dokonanej transakcji.

2. W przypadku kas rejestrujących wyposażonych w funkcję oznaczania dokumentów kasowych numerem kontrolnym, numer ten na paragonie musi być umieszczony trwale centrycznie przed logo fiskalnym.

3. Jeżeli kasy, o których mowa w ust. 2, są dodatkowo wyposażone w funkcje drukowania faktur VAT, to na fakturach tych również musi być zamieszczony numer kontrolny, a wydruk faktury VAT powinien być połączony z zarejestrowaniem przez kasę tej operacji w pamięci fiskalnej.

4. Kasy o zastosowaniu specjalnym przeznaczone do prowadzenia ewidencji przy świadczeniu usług przewozu osób i ładunków taksówkami muszą również spełniać następujące warunki niezbędne do ich stosowania:

1) posiadać funkcję umożliwiającą anulowanie paragonu dla rozliczenia kursu, który rozpoczął się postojem nie dłuższym niż 20 minut i zakończył przejechaniem dystansu nie dłuższego niż 500 m albo tylko samym postojem, nie dłuższym niż 20 minut,

2) w przypadku kas posiadających funkcję rabatowania (stosowania upustu) procentowego lub funkcję, o której mowa w § 5 ust. 2 pkt 1, wykorzystanie tych funkcji łącznie z określeniem wysokości rabatu lub ceny powinno być możliwe, w trakcie realizowanego kursu, wyłącznie w okresie dostępności funkcji umożliwiającej anulowanie paragonu, o której mowa w pkt 1,

3) operacja zaprogramowana działania kasy umożliwiająca korzystanie z funkcji rabatowania (stosowania upustu) procentowego oraz funkcji, o której mowa w § 5 ust. 2 pkt 1, powinna odbywać się na wniosek użytkownika kasy w serwisie i być połączona z dokonaniem odpowiedniego wpisu w książce kasy,

4) w trakcie korzystania z funkcji rabatowania (stosowania upustu) procentowego podczas realizacji kursu na wyświetlaczu kasy lub zespole opłat lub dopłat taksometru, powinno być dodatkowo wyświetlone słowo „rabat”, natomiast należność uwzględniająca zastosowany rabat powinna być wykazana na wyświetlaczu najpóźniej po przejściu taksometru w położenie „KASA”,

5) w przypadku przerwania kursu z powodu zaniku zasilania taksometru w czasie powyżej 10 sekund, kasa powinna dokonać wydruku paragonu za wykonaną do tego zdarzenia usługę,

6) posiadać funkcję przekazania do taksometru, po wydrukowaniu paragonu, informacji pozwalającej na przestawienie taksometru w stan umożliwiający przystąpienie do następnego kursu.

5. Paragon fiskalny drukowany przez kasę, o której mowa w ust. 4, z zastrzeżeniem § 5 ust. 2 pkt 1, powinien zawierać co najmniej:

1) imię i nazwisko lub nazwę podatnika oraz adres zamieszkania lub siedziby podatnika,

2) dane identyfikujące taksówkę: numer rejestracyjny oraz numer boczny,

3) datę wykonania usługi, z określeniem, w godzinach i minutach, czasu rozpoczęcia i zakończenia kursu,

4) odległość przejechaną w czasie kursu,

5) jednostkowe opłaty taryfowe wykorzystywane do wyceny kursu łącznie z opłatą za impuls,

6) ilość impulsów i wartość usługi odnoszących się do poszczególnych taryf,

7) wartość poszczególnych innych opłat taryfowych,

8) dane wymienione w ust. 1 pkt 6 lit. b), c), h)–l) i n).

6. W przypadku gdy ze szczególnymi formami obrotu, sprzedaży określonych towarów, świadczeniem określonych usług lub potrzebą współpracy kasy z innymi urządzeniami niezbędnymi do stosowania w danej dziedzinie obrotu jest związana konieczność wprowadzenia szczególnych dostosowań o charakterze konstrukcyjnym, funkcjonalnym lub programowym, kasa o zastosowaniu specjalnym powinna spełniać kryteria, warunki techniczne i warunki stosowania kas równoważne dla tej dziedziny zastosowań z wymienionymi w ust. 1–5 oraz w § 3 ust. 1 i 2, a decyzja, o której mowa w § 7 ust. 1, powinna potwierdzać ich spełnienie dla określonego rodzaju zastosowań.

1) dokonywania rejestracji każdej sprzedaży przy zastosowaniu kasy i dokonywania wydruku z każdej sprzedaży paragonu fiskalnego lub faktury VAT oraz do wydawania oryginału wydrukowanego dokumentu nabywcy,

2) sporządzania raportu fiskalnego dobowego po zakończeniu sprzedaży za dany dzień, nie później jednak niż przed dokonaniem pierwszej sprzedaży w dniu następnym, oraz sporządzania raportu fiskalnego za okres miesięczny po zakończeniu sprzedaży w ostatnim dniu miesiąca, nie później jednak niż przed rozpoczęciem sprzedaży w następnym miesiącu,

3) ewidencjonowania sprzedaży przy użyciu kasy rezerwowej lub zaprzestania sprzedaży, w przypadkach określonych w art. 29 ust. 2a ustawy,

4) weryfikacji poprawności pracy kasy, ze szczególnym uwzględnieniem prawidłowego zaprogramowania nazw towarów (usług) i właściwego ich przyporządkowania do stawek podatków oraz niezwłocznego zgłaszania serwisowi każdej nieprawidłowości w jej pracy,

5) poddawania kontroli nienaruszalności kasy i prawidłowości jej pracy na każde żądanie właściwych organów,

6) wykonywania co 12 miesięcy obowiązkowego przeglądu technicznego kasy przez właściwy serwis,

7) dokonywania wydruku wszystkich emitowanych przez kasę dokumentów i ich kopii na taśmie papierowej z rolki,

8) przechowywania kopii dokumentów kasowych przez okres wymagany w ustawie z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr 92, poz. 1062, z 2000 r. Nr 94, poz. 1037, Nr 116, poz. 1216, Nr 120, poz. 1268 i Nr 122, poz. 1315, z 2001 r. Nr 16, poz. 166, Nr 39, poz. 459, Nr 42, poz. 475, Nr 110, poz. 1189, Nr 125, poz. 1368 i Nr 130, poz. 1452 oraz z 2002 r. Nr 89, poz. 804) zgodnie z warunkami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76, poz. 694), z zastrzeżeniem § 6,

9) stosowania kas wyłącznie do prowadzenia ewidencji własnej sprzedaży, bez prawa ich używania przez osoby trzecie, z zastrzeżeniem ust. 5,

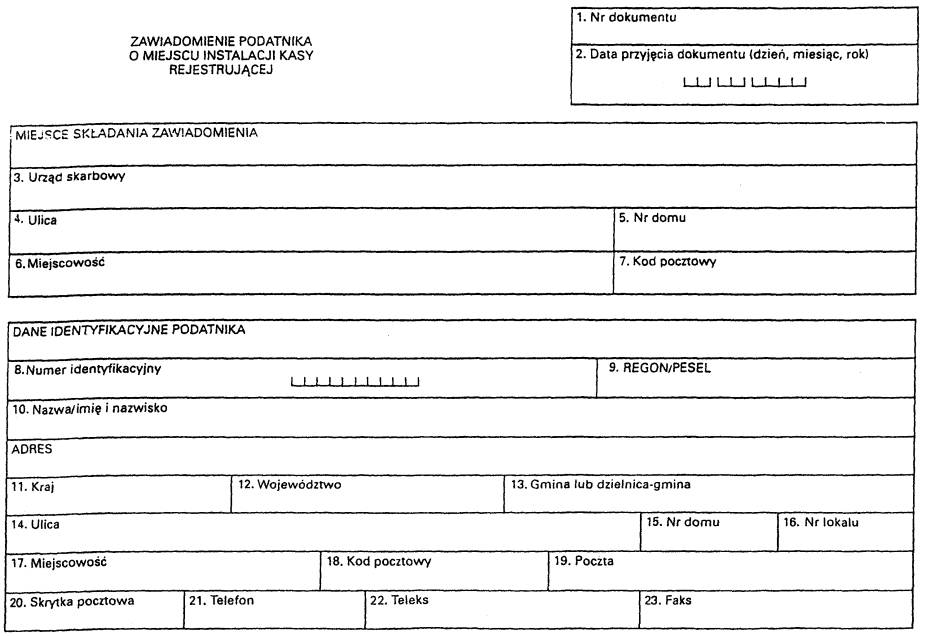

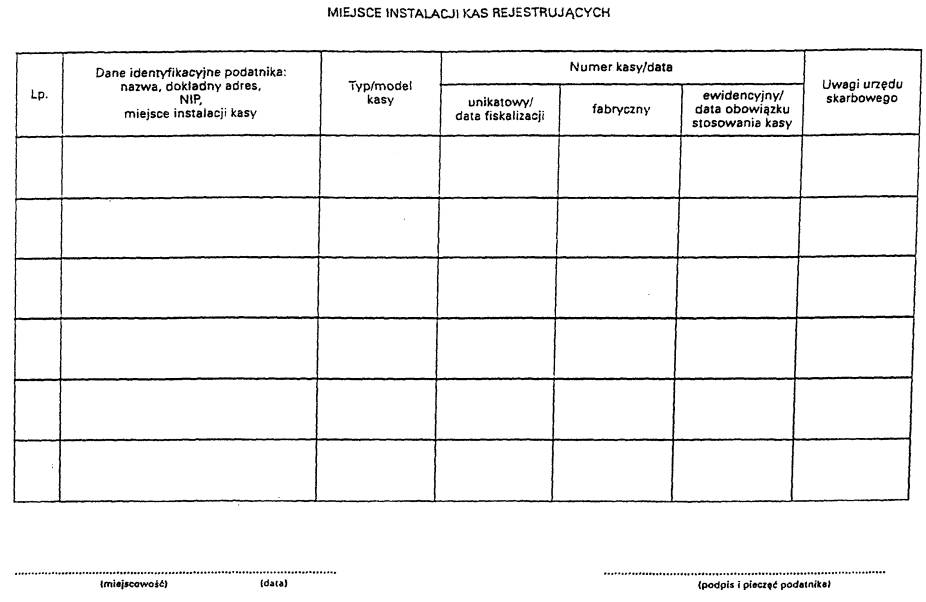

10) zgłoszenia kasy w terminie 7 dni od dnia jej fiskalizacji do właściwego urzędu skarbowego w celu otrzymania numeru ewidencyjnego kasy, zgodnie z załącznikiem nr 3 do rozporządzenia,

11) naniesienia na obudowę kasy w sposób trwały jej numeru ewidencyjnego, o którym mowa w § 10,

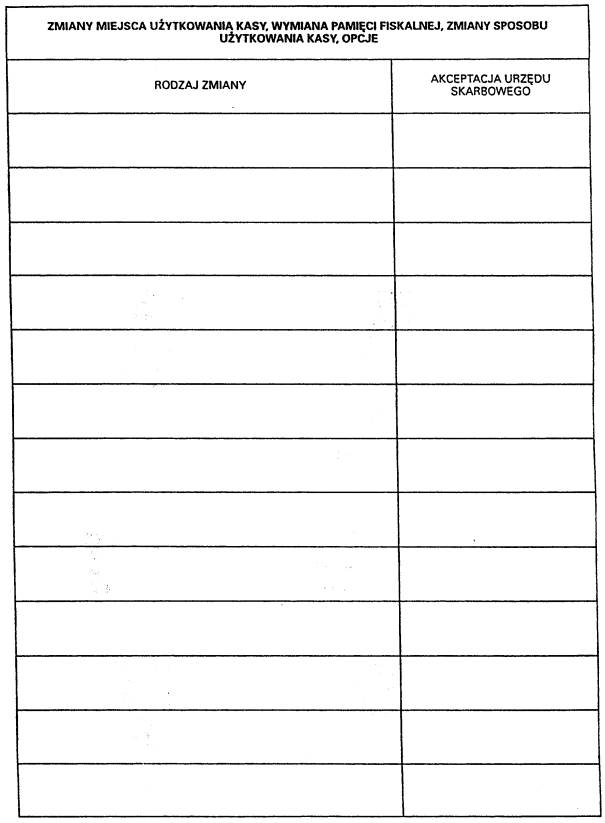

12) zamieszczania wpisów w książce kasy rejestrującej dokonywanych przez podatnika,

13) przechowywania książki kasy w miejscu i przez okres jej użytkowania oraz udostępniania jej na żądanie właściwych organów, a także służby serwisowej,

14) poddania obowiązkowemu przeglądowi technicznemu kas, które zostały przez podatnika utracone, a następnie odzyskane, przed ich ponownym zastosowaniem przez podatnika do prowadzenia ewidencji,

15) prowadzenia po fiskalizacji kasy wyłącznie sprzedaży w trybie fiskalnym i nieprowadzenia sprzedaży na kasie po jej fiskalizacji w żadnym innym trybie niefiskalnym, w tym w trybie szkoleniowym.

2. Podatnicy w zakresie świadczonych przez nich usług przewozu osób i ładunków taksówkami są obowiązani:

1) jeżeli wykonują te usługi również w zakresie, w jakim odrębne przepisy nie określają obowiązku rozliczania się według wskazań taksometru – do stosowania kasy wyposażonej również w funkcję, związaną ze stosowaniem cen umownych indywidualnie negocjowanych i do wydawania paragonu, który oprócz danych wymienionych w § 4 ust. 5, związanych z wyceną kursu według wskazań taksometru, powinien zawierać także:

a) cenę uzgodnioną do zapłaty i kwotę podatku podlegające ewidencji w pamięci fiskalnej kasy,

b) imię i nazwisko lub nazwę bądź nazwę skróconą nabywcy usługi oraz jego adres,

c) miejsce rozpoczęcia i zakończenia kursu, z tym że w przypadku gdy kurs skończył się w miejscu jego rozpoczęcia należy podać nazwę głównych miejscowości objętych trasą kursu,

2) do wykonywania przeglądu technicznego kasy, o której mowa w § 3 ust. 2, przez właściwy serwis nie rzadziej niż w terminach wymaganych, zgodnie z odrębnymi przepisami, dla taksometrów.

3. Dane, o których mowa w ust. 2 pkt 1 lit. b) i c), mogą być na oryginale i kopii paragonu wpisane ręcznie w odpowiednich miejscach oznaczonych na tym paragonie, a fakt wręczenia paragonu nabywcy usługi powinien być przez niego potwierdzony czytelnym podpisem na kopii paragonu.

4. W przypadku utraty książki kasy rejestrującej podatnik jest obowiązany niezwłocznie zwrócić się do serwisu o wydanie duplikatu oraz powiadomić o tym fakcie właściwy urząd skarbowy. Na stronie tytułowej tej książki kasy rejestrującej musi być umieszczony napis „DUPLIKAT”.

5. Podatnicy, o których mowa w art. 16 ustawy, prowadzący ewidencję przy zastosowaniu kas rejestrujących ewidencjonują na potrzeby obliczenia osiąganego przez nich obrotu oraz kwot podatku należnego całą wartość sprzedaży własnej oraz prowadzonej na rzecz lub w imieniu innych podatników.

6. Podatnicy mogą stosować do ewidencji wyłącznie kasy lub system kasowy, które posiadają, z zastrzeżeniem ust. 7, decyzję ministra właściwego do spraw finansów publicznych, o której mowa w § 7 ust. 1.

7. Podatnicy w zakresie świadczonych przez nich usług przewozu osób i ładunków taksówkami są obowiązani do stosowania kasy, która w decyzji, o której mowa w § 7 ust. 1, uzyskała potwierdzenie spełnienia kryteriów wymaganych dla kas o zastosowaniu specjalnym przeznaczonych do ewidencji obrotu i kwot podatku związanych ze świadczeniem usług przewozu osób i ładunków taksówkami, z tym że jeżeli w decyzji wskazano, iż dana kasa jest przeznaczona do współpracy z taksometrami określonego typu, podatnik jest obowiązany spełnić te warunki.

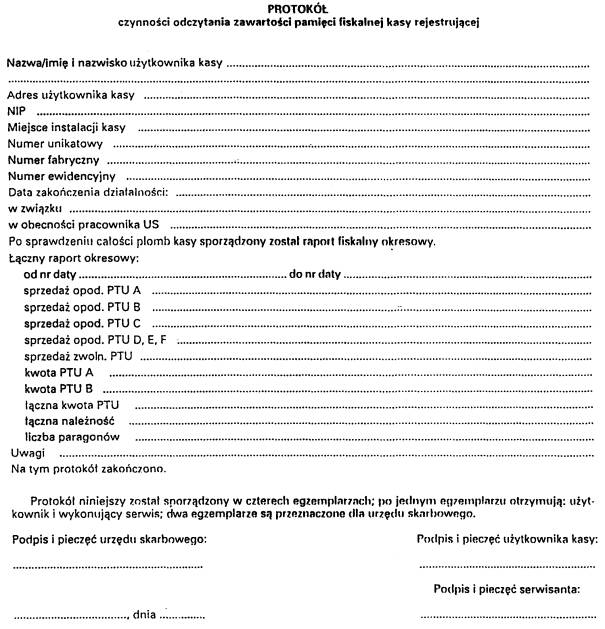

8. Zakończenie pracy w trybie fiskalnym przez każdą kasę lub wymiana pamięci fiskalnej kasy wymaga dokonania, z udziałem pracownika urzędu skarbowego, czynności określonych w załączniku nr 4 do rozporządzenia.

9. Pamięć fiskalna podlegająca wymianie, po dokonanych czynnościach określonych w załączniku nr 4 do rozporządzenia, jest przechowywana przez producenta lub importera przez okres 3 miesięcy od daty ich dokonania, a po tym okresie – komisyjnie zniszczona.

1) zostały zapisane w określonym formacie, przy zastosowaniu urządzeń zewnętrznych, w czasie rzeczywistym równoległym z czasem ich wydruku przez kasę na taśmie papierowej, z tym że dla kas o zastosowaniu specjalnym sposób zapisywania przez te urządzenia zewnętrzne może zawierać inne rozwiązania dotyczące czasu zapisu, jeżeli zastosowane rozwiązania programowe zabezpieczą kontrolę kompletności tych zapisów, oraz

2) zawierają pełne dane zawarte w tych dokumentach, oraz

3) zawierają numer kontrolny.

2. System sporządzania kopii i przechowywania dokumentów kasowych, o którym mowa w ust. 1, może być zastosowany przez podatników, którzy:

1) posiadają sprawne urządzenia do odtworzenia treści zawartych na tych nośnikach w postaci wydruków oraz

2) zgłoszą do właściwego urzędu skarbowego numery ewidencyjne kas rejestrujących i datę rozpoczęcia stosowania systemu sporządzania kopii i przechowywania dokumentów kasowych, o którym mowa w ust. 1, oraz

3) w roku ubiegłym wydali więcej niż 100 tys. paragonów fiskalnych dokumentujących dokonaną przez nich sprzedaż.

3. Podatnicy stosujący system sporządzania kopii i przechowywania dokumentów kasowych określony w ust. 1, są obowiązani do:

1) przechowywania wydrukowanych przez kasę rejestrującą papierowych kopii dokumentów przez okres co najmniej 6 miesięcy od dnia ich wydruku, nie krócej jednak niż do dnia zatwierdzenia rocznego sprawozdania finansowego, w rozumieniu przepisów o rachunkowości, dotyczącego okresu, w którym wydrukowano dane dokumenty kasowe, oraz

2) stosowania do ewidencjonowania wyłącznie kas rejestrujących wyposażonych w funkcje programowe umożliwiające wydruk na paragonie numeru kontrolnego, oraz

3) powiadomienia urzędu skarbowego o czasie i miejscu niszczenia kopii papierowych dokumentów kasowych na co najmniej 30 dni przed zamierzonym jego dokonaniem, a jeżeli urząd skarbowy zgłosi zastrzeżenia do podanego w zawiadomieniu terminu – wyznaczenia nowego terminu, z uwzględnieniem tych samych zasad.

4. Przepisów ust. 3 pkt 1 i 3 nie stosuje się do papierowych dowodów kasowych uznanych za dowody księgowe zgodnie z przepisami o rachunkowości.

2. Wniosek musi zawierać:

1) szczegółowe dane identyfikacyjne producenta lub importera,

2) nazwę kasy, typ i model oraz dane techniczne – opis konstrukcji, schematy ideowe, montażowe kasy, wykaz elementów elektronicznych kasy, zdjęcie kasy o wymiarach 24 x 30 cm, opcje konstrukcyjne kasy, instrukcje obsługi i programowania, instrukcję serwisową i protokoły komunikacyjne wszystkich interfejsów kasy,

3) wykaz wszystkich części składowych kasy lub systemu kasowego oraz schemat systemu,

4) nazwę i adres producenta zagranicznego kasy oraz wydaną przez niego autoryzację dla importera,

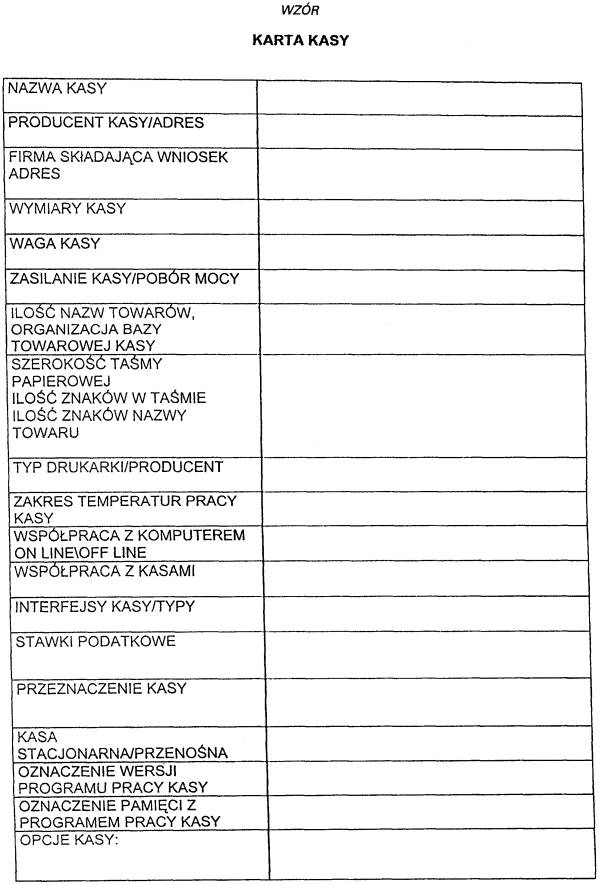

5) kartę kasy zgodną z wzorem określonym w załączniku nr 5 do rozporządzenia,

6) schemat blokowy oprogramowania sterującego i aplikacyjnego kasy oraz mapę pamięci fiskalnej,

7) program pracy kasy w wersji źródłowej i zapisany w pamięci stałej (wzorzec) oraz program aplikacyjny w wersji źródłowej i zapisany w pamięci stałej (wzorzec),

8) wykaz wszystkich sytuacji awaryjnych kasy i sposoby ich usuwania: automatycznie, przez serwis, usuwane przez użytkownika oraz nieusuwalne, sposoby zabezpieczenia podzespołów kasy przed dostępem osób nieuprawnionych,

9) deklarację producenta lub importera, że każda kasa wprowadzana do obrotu będzie identyczna technicznie, funkcjonalnie i programowo z kasą wzorcową poddaną badaniom, która otrzymała decyzję ministra właściwego do spraw finansów publicznych, o której mowa w ust. 1, i spełnia wszystkie wymogi określone rozporządzeniem,

10) wzory wszystkich dokumentów drukowanych przez kasę,

11) dokumenty autoryzacji serwisu wydane przez producenta lub importera, wzór umowy ze sprzedawcami i serwisem kas, schemat organizacji serwisu kas oraz jego rozmieszczenie w kraju,

12) opis technologii zapisywania numeru unikatowego w pamięci fiskalnej kasy i umieszczenia jej w gnieździe w trakcie produkcji kasy oraz technologię wymiany modułu fiskalnego i pamięci fiskalnej,

13) certyfikat znaku bezpieczeństwa „B” dla kasy i jej zewnętrznych zasilaczy,

14) w przypadku kas o zastosowaniu specjalnym współdziałających z taksometrami przeznaczonych do prowadzenia ewidencji przy świadczeniu usług przewozu osób i ładunków taksówkami:

a) opinię o spełnianiu wymogów zapewniających poprawne działanie kasy w różnych warunkach termicznych, poziomu wilgotności, zakłóceń elektromagnetycznych, wibracyjnych, zasilania, określonych odrębnymi przepisami dla taksometrów, wydaną przez jednostkę upoważnioną do podjęcia decyzji o zatwierdzeniu typu taksometru w rozumieniu przepisów o miarach lub laboratoria posiadające akredytację Polskiego Centrum Akredytacji w zakresie znaku bezpieczeństwa dla urządzeń techniki informatycznej i elektrycznych urządzeń techniki biurowej – z wyłączeniem kas objętych protokołem badań, o którym mowa w lit. b),

b) kopię decyzji zatwierdzenia typu taksometru i kopię protokołu z przeprowadzonych badań zatwierdzenia typu taksometru, wraz z egzemplarzem kasy zintegrowanej z taksometrem, które po przeprowadzeniu badań przez Główny Urząd Miar zostały opatrzone odpowiednią plombą.

3. Wniosek sporządza się w języku polskim. Do wniosku należy dołączyć działający wzorcowy egzemplarz kasy lub systemu kasowego oraz opisy działania wszystkich urządzeń do niej dołączonych, z wyjątkiem szuflady.

4. Wniosek, wraz z dołączoną do niego dokumentacją, podlega weryfikacji co do jego kompletności i poprawności. Po weryfikacji dokumentacji przeprowadza się badania testowe kasy. Pozytywny wynik weryfikacji i wszystkich przeprowadzonych badań testowych kasy jest warunkiem wydania decyzji, o której mowa w ust. 1.

5. Decyzję, o której mowa w ust. 1, wydaje się na okres 3 lat. Po upływie tego okresu może ona być wydana na następny okres 3 lat po złożeniu wniosku i przeprowadzeniu wszystkich badań testowych.

6. Decyzja, o której mowa w ust. 1, zostanie cofnięta w przypadku:

1) wprowadzania do obrotu kas rejestrujących niezgodnych z przedstawionym wzorcem dołączonym do wniosku,

2) braku serwisu lub jego prowadzenia niezgodnie z wymogami rozporządzenia,

3) zakończenia działalności producenta lub importera,

4) nieprzestrzegania innych przepisów rozporządzenia.

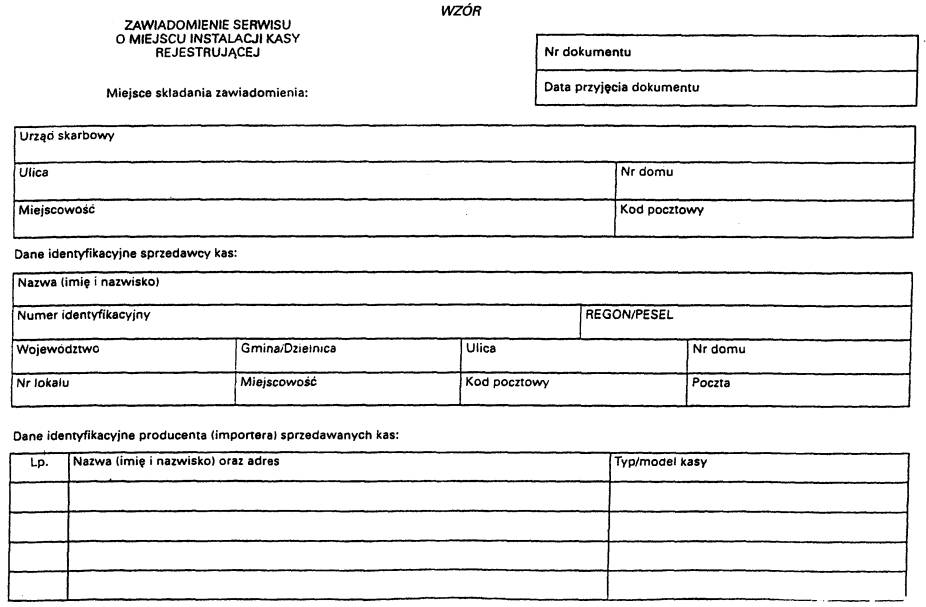

2. Zmiana obsługi serwisowej kasy niewynikająca z naruszenia zasad jej prowadzenia może być dokonana na wniosek podatnika za zgodą producenta lub importera, z tym że nie może on odmówić dokonania zmiany serwisu, jeżeli warunki cenowe i inne miejsca jego świadczenia są korzystniejsze dla podatnika. O dokonanej zmianie producent lub importer zawiadamia właściwy urząd skarbowy w terminie 7 dni od jej dokonania.

3. Warunki wykonywania serwisu technicznego kas określa załącznik nr 7 do rozporządzenia.

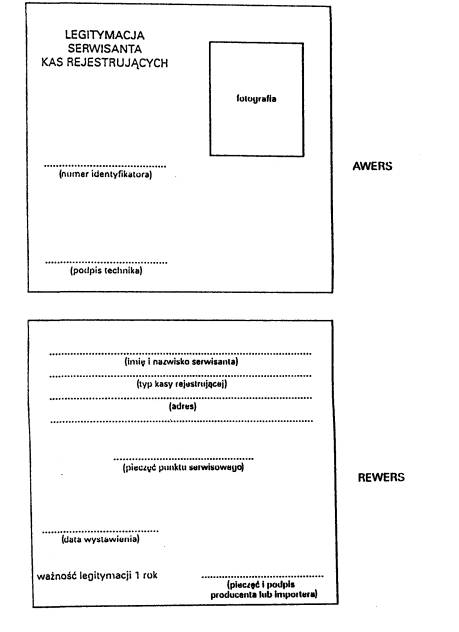

4. Wzór identyfikatora pracownika serwisu określa załącznik nr 8 do rozporządzenia.

2. Kasy nabyte przez użytkowników w okresie obowiązywania decyzji wydanych przed dniem wejścia w życie niniejszego rozporządzenia mogą być nadal stosowane do prowadzenia ewidencji obrotu i kwot podatku należnego.

Minister Finansów: M. Belka

Załączniki do rozporządzenia Ministra Finansów

z dnia 4 lipca 2002 r. (poz. 948)

Załącznik nr 1

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

Załącznik nr 7

WARUNKI DOTYCZĄCE WYKONYWANIA SERWISU TECHNICZNEGO KAS REJESTRUJĄCYCH

1. Serwis techniczny kas rejestrujących może być wykonywany tylko na warunkach określonych w niniejszym załączniku. Za zorganizowanie serwisu gwarancyjnego i pogwarancyjnego oraz jego właściwe działanie odpowiedzialny jest producent (importer). Wykonywanie serwisu przez inne podmioty wymaga autoryzacji producenta (importera).

2. Punkt serwisowy serwisu technicznego kas o zastosowaniu specjalnym przeznaczonych do ewidencjonowania obrotów w zakresie usług przewozu osób i ładunków taksówkami może być prowadzony wyłącznie na terenie miast lub miejscowości, w których działają punkty legalizacyjne taksometrów prowadzone zgodnie z przepisami o miarach.

3. Wykonujący serwis nie może dokonywać ingerencji w pamięć fiskalną kasy rejestrującej.

4. Zaprzestanie prowadzenia serwisu przez producenta (importera), niezależnie od przyczyny, może być dokonane po uprzednim jego przekazaniu do prowadzenia przez przejmującego ten serwis. Kopię porozumienia należy przekazać do Ministerstwa Finansów w terminie 7 dni od dnia jego podpisania.

5. Dokumentację związaną z wykonywanym serwisem prowadzi właściwy urząd skarbowy oraz producent (importer) lub podmiot prowadzący autoryzowany serwis kas rejestrujących.

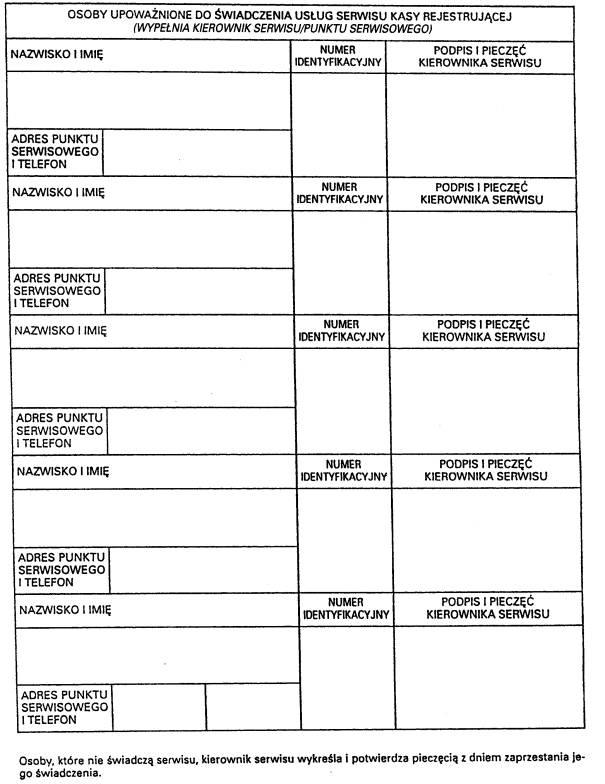

6. Wykonujący serwis (serwisant) musi być wpisany na listę upoważnionych do jego wykonywania przez producenta (importera) lub podmiot prowadzący serwis oraz zgłoszony do właściwego urzędu skarbowego.

7. Serwis kas stosowanych do prowadzenia ewidencji przez podatnika nie może być prowadzony i wykonywany przez niego oraz przez osobę zatrudnioną przez podatnika na podstawie stosunku pracy, zlecenia, umowy o dzieło, agencyjnej i innych umów o podobnym charakterze.

8. Lista, o której mowa w ust. 6, musi być zgodna z ewidencją prowadzoną przez urzędy skarbowe oraz niezwłocznie aktualizowana na bieżąco w przypadkach jej zmiany z jednoczesnym powiadomieniem o tym właściwego urzędu skarbowego przez producenta (importera).

9. Wykonujący serwis musi niezwłocznie i bez opłaty interweniować na żądanie (wezwanie) właściwego organu skarbowego.

10. Wykonujący serwis dokonuje na zlecenie podatnika obowiązkowego przeglądu technicznego kasy, o którym mowa w § 5 ust. 1 pkt 6 i 14 oraz ust. 2 pkt 2 rozporządzenia.

11. Prowadzący serwis kas jest obowiązany do przeszkolenia na swój koszt wskazanych przez urząd skarbowy urzędników w zakresie znajomości zastosowanych przez producenta procedur pracy kasy, przede wszystkim pod względem ich sprawdzalności.

12. Przeglądem należy objąć:

1) stan wszystkich plomb kasy i zgodność ich z zapisem w książce kasy i dokumentacją serwisu,

2) stan obudowy kasy,

3) czytelność dokumentów fiskalnych drukowanych przez kasę,

4) program kasy, jego wersję, zgodność z zapisami w książce kasy i dokumentacją serwisu,

5) poprawność działania kasy, w szczególności w zakresie emisji dokumentów fiskalnych,

6) poprawność działania wyświetlacza klienta,

7) stan płyty głównej, pamięci fiskalnej i modułu fiskalnego co do zgodności z dokumentacją konstrukcyjną kasy, a wynik przeglądu wraz z zaleceniami należy wpisać do książki kasy.

13. Czynności serwisowe muszą być podjęte nie później niż w ciągu 48 godzin od chwili zgłoszenia awarii kasy przez użytkownika. Wykonujący serwis nie może jednemu serwisantowi powierzyć do obsługi więcej niż 400 kas rejestrujących.

14. Wykonujący serwis kasy rejestrującej musi legitymować się identyfikatorem nadanym przez producenta (importera) określonym w załączniku nr 8 do rozporządzenia. Identyfikator ważny jest przez rok od daty jego wydania i po upływie tego okresu wymaga przedłużenia jego ważności.

15. Dane identyfikacyjne serwisanta oraz serwisanta upoważnionego do zastępczego wykonywania serwisu danej kasy zostają wpisane do książki kasy rejestrującej. Serwisant wykonujący serwis zastępczo musi każdorazowo posiadać upoważnienie do wykonywania serwisu kasy, które zostaje wpisane i dołączone do książki kasy rejestrującej.

16. Informacje o treści wpisów dokonywanych przez serwis określa wzór książki kasy rejestrującej, stanowiący załącznik nr 1 do rozporządzenia.

17. Wszystkich wpisów w książce kasy należy dokonywać czytelnie, a wpisy o wykonanych czynnościach serwisowych muszą być czytelnie podpisane przez serwisanta i ostemplowane jego pieczęcią.

18. Wykonujący obsługę serwisową kas rejestrujących, który dopuszcza się naruszenia warunków jej wykonywania lub, wykonując taki serwis, umożliwia podatnikowi niezgodne z prawdą, nierzetelne ewidencjonowanie dokonanych transakcji przy zastosowaniu kasy rejestrującej, traci upoważnienie do wykonywania serwisu kas rejestrujących lub jego prowadzenia bez możliwości jego ponownego wykonywania.

Załącznik nr 8

WZÓR IDENTYFIKATORA SERWISANTA

[1] Rozporządzenie wchodzi w życie 17 lipca 2002 r.

- Data ogłoszenia: 2002-07-17

- Data wejścia w życie: 2002-07-17

- Data obowiązywania: 2004-04-29

- Dokument traci ważność: 2008-12-01

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 26 sierpnia 2003 r. zmieniające rozporządzenie w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników

- ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 kwietnia 2004 r. zmieniające rozporządzenie w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA