REKLAMA

Dziennik Ustaw - rok 2001 nr 28 poz. 305

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 20 lutego 2001 r.

w sprawie udzielania pomocy publicznej w sektorze motoryzacyjnym

Na podstawie art. 14 ust. 2 oraz art. 37 ust. 3 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704) zarządza się, co następuje:

Rozdział 1

Przepisy ogólne

§ 1.

1) sektorze motoryzacyjnym – należy przez to rozumieć przedsiębiorców prowadzących działalność w zakresie produkcji, montażu lub prac projektowo-wdrożeniowych dotyczących:

a) silników spalinowych, ze spalaniem wewnętrznym, stosowanych w pojazdach mechanicznych – zgodnie z Polską Klasyfikacją Działalności (PKD) sekcja D, podsekcja DM, dział 34, grupa 34.1, klasa 34.10, podklasa 34.10.A, określoną w rozporządzeniu Rady Ministrów z dnia 7 października 1997 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz. U. Nr 128, poz. 829, z 1998 r. Nr 143, poz. 918, z 1999 r. Nr 92, poz. 1047 i z 2001 r. Nr 12, poz. 93), a także innych silników stosowanych wyłącznie w pojazdach określonych w lit. b)–d),

b) samochodów osobowych – zgodnie z PKD sekcja D, podsekcja DM, dział 34, grupa 34.1, klasa 34.10, podklasa 34.10.B,

c) pozostałych pojazdów mechanicznych przeznaczonych do przewozu osób – zgodnie z PKD sekcja D, podsekcja DM, dział 34, grupa 34.1, klasa 34.10, podklasa 34.10.C,

d) pojazdów mechanicznych przeznaczonych do przewozu towarów – zgodnie z PKD sekcja D, podsekcja DM, dział 34, grupa 34.1, klasa 34.10, podklasa 34.10.D,

e) nadwozi pojazdów mechanicznych – zgodnie z PKD sekcja D, podsekcja DM, dział 34, grupa 34.2, klasa 34.20, podklasa 34.20.Z., z wyłączeniem przyczep i naczep,

2) ustawie – należy przez to rozumieć ustawę z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców.

Rozdział 2

Szczegółowe warunki dopuszczalności pomocy

§ 3.

1) na restrukturyzację,

2) inwestycyjna na innowacje,

3) regionalna na inwestycje,

4) na ochronę środowiska lub inwestycje energooszczędne,

5) na wspieranie prac badawczo-rozwojowych,

6) na szkolenia.

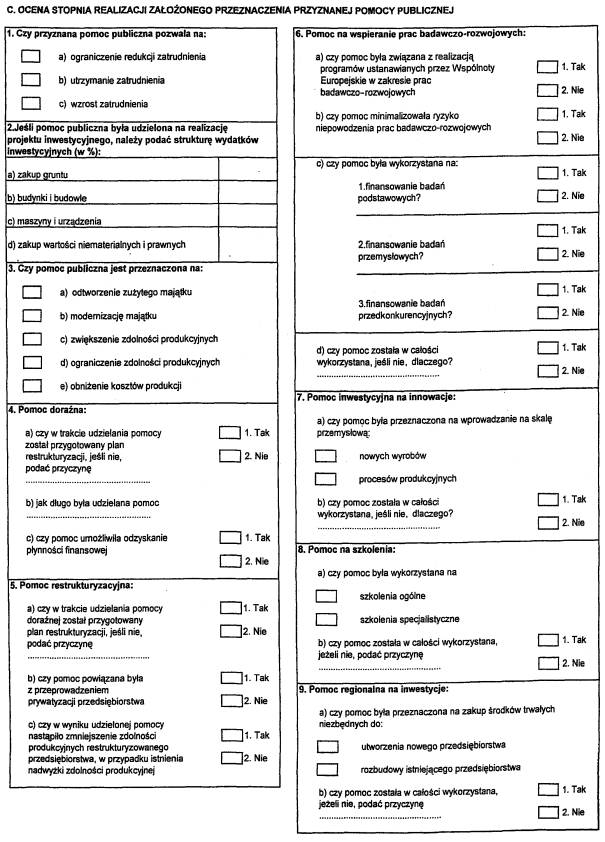

2. Warunkiem udzielenia pomocy restrukturyzacyjnej jest przedłożenie organowi udzielającemu pomocy planu restrukturyzacji, który powinien zawierać w szczególności:

1) analizę przyczyn trudnej sytuacji finansowej przedsiębiorstwa,

2) wskazanie możliwości przywrócenia przedsiębiorcy zdolności do konkurowania na rynku z wykorzystaniem środków własnych przedsiębiorcy,

3) harmonogram działań mających na celu przywrócenie przedsiębiorcy zdolności do pokrywania zobowiązań.

3. Z zastrzeżeniem ust. 1 i 2, pomoc na restrukturyzację jest udzielana zgodnie z zasadami określonymi w art. 17 ustawy.

2. Maksymalna intensywność pomocy, o której mowa w ust. 1, wynosi 10% łącznych kosztów związanych z działalnością konstrukcyjną i inwestycjami, poniesionych bezpośrednio i wyłącznie na innowacyjną część projektu.

1) utworzenia nowego przedsiębiorstwa lub

2) rozbudowy istniejącego przedsiębiorstwa.

2. Alternatywna lokalizacja może być umiejscowiona w jednym z państw należących do Europejskiego Obszaru Gospodarczego lub Środkowoeuropejskiego Obszaru Wolnego Handlu.

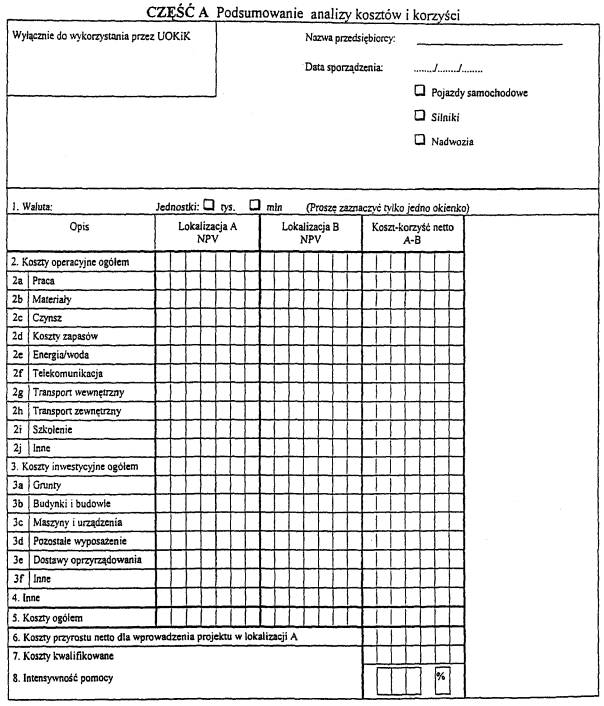

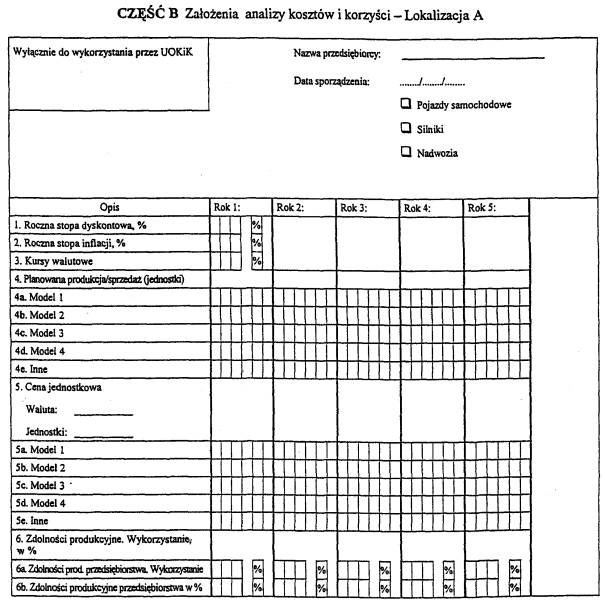

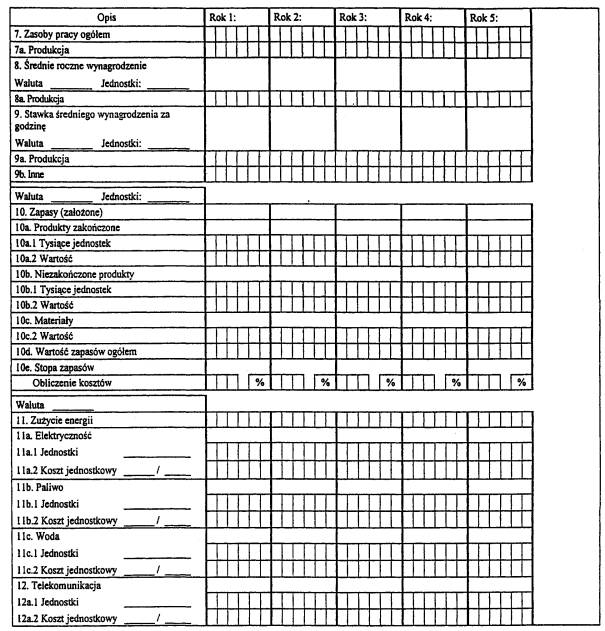

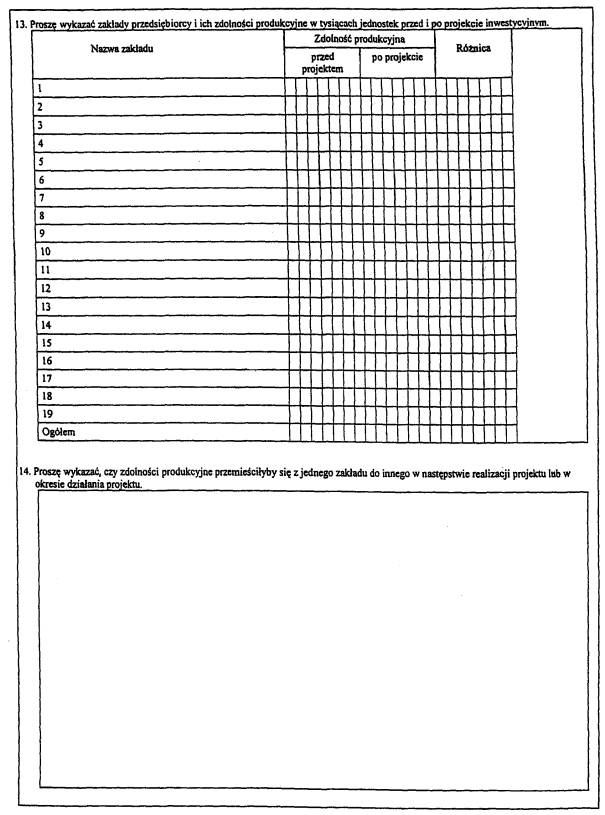

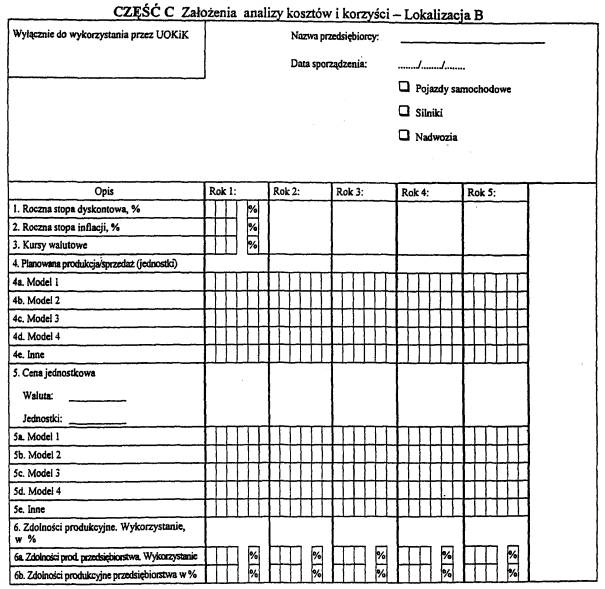

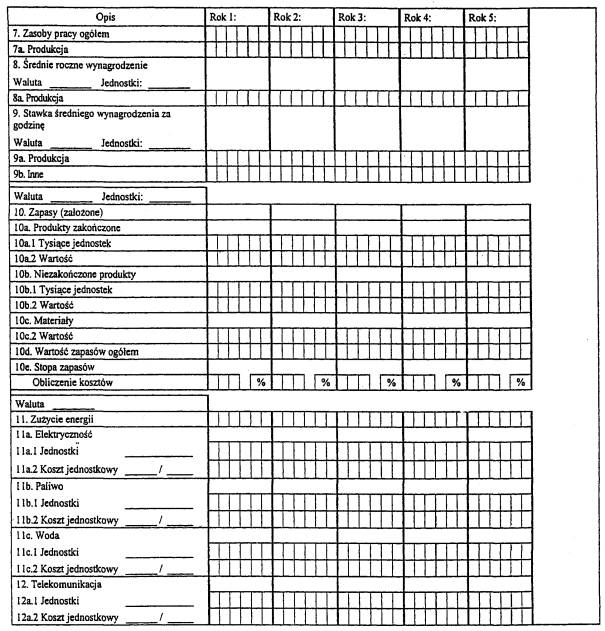

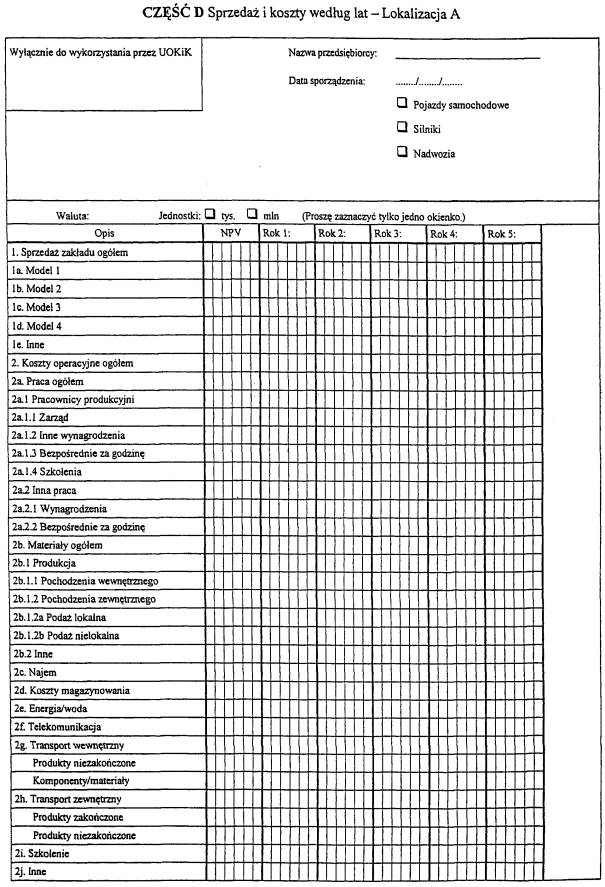

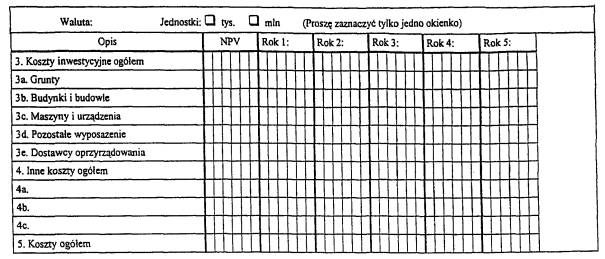

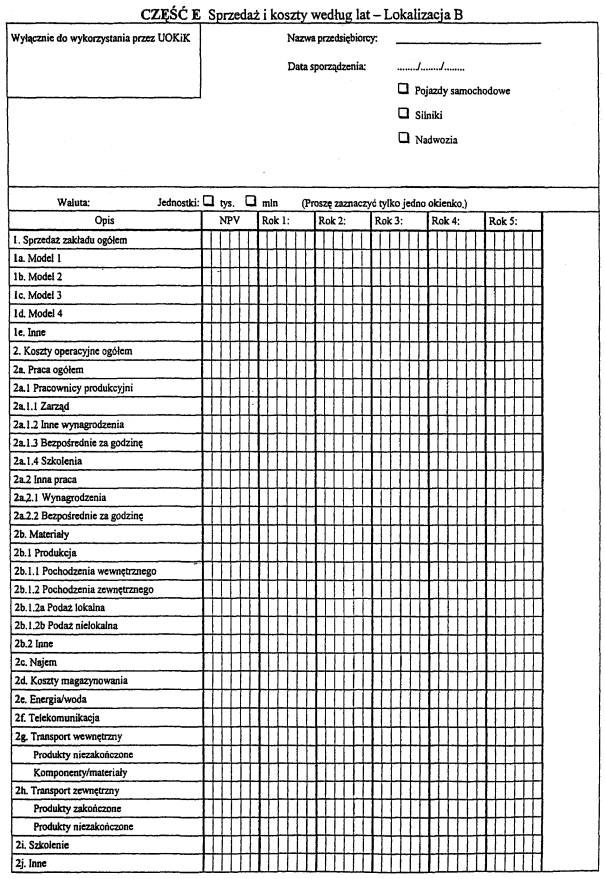

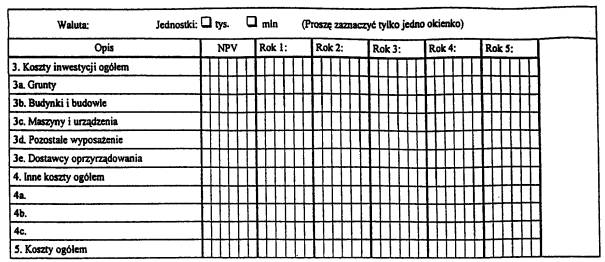

2. Koszty inwestycyjne i operacyjne porównywanych lokalizacji wykazuje się w analizie kosztów i korzyści, dla której wzór formularza stanowi załącznik nr 1 do rozporządzenia.

3. Analiza kosztów i korzyści obejmuje także badanie wpływu projektu na rynek i konkurencję.

4. Analiza kosztów i korzyści powinna obejmować okres 3 lat w przypadku rozbudowy lub adaptacji zakładu albo 5 lat w przypadku budowy nowego zakładu.

5. Nie jest wymagane przeprowadzenie analizy kosztów i korzyści, jeżeli intensywność planowanej pomocy nie przekracza 20% maksymalnej dopuszczalnej intensywności pomocy udzielanej przedsiębiorcom działającym na danym obszarze, określonym w przepisach wydanych na podstawie art. 13 ust. 1 ustawy.

1) –1% – gdy stosunek zdolności produkcyjnych przedsiębiorcy po realizacji projektu do zdolności produkcyjnych przed realizacją projektu wynosi 1,01 i więcej,

2) +2% – gdy stosunek zdolności produkcyjnych przedsiębiorcy po realizacji projektu do zdolności produkcyjnych przed realizacją projektu wynosi pomiędzy 0,99 a 1,01,

3) +4% – gdy stosunek zdolności produkcyjnych przedsiębiorcy po realizacji projektu do zdolności produkcyjnych przed realizacją projektu wynosi 0,99 i mniej.

2. Intensywność pomocy nie może przekraczać poziomu ustalonego dla obszaru, na którym ma być zlokalizowana inwestycja, określonego w przepisach wydanych na podstawie art. 13 ust. 1 ustawy.

Rozdział 3

Obowiązki związane z monitorowaniem pomocy

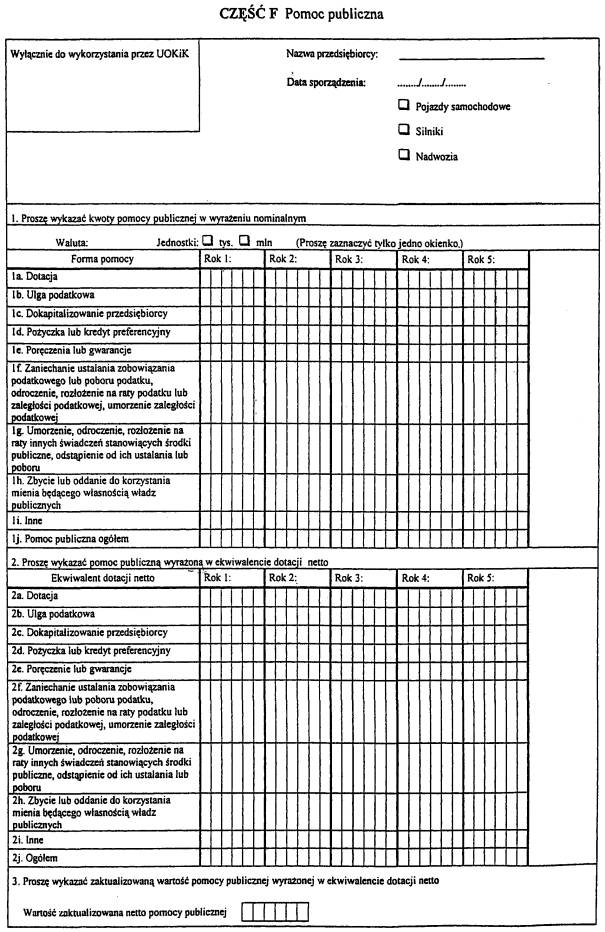

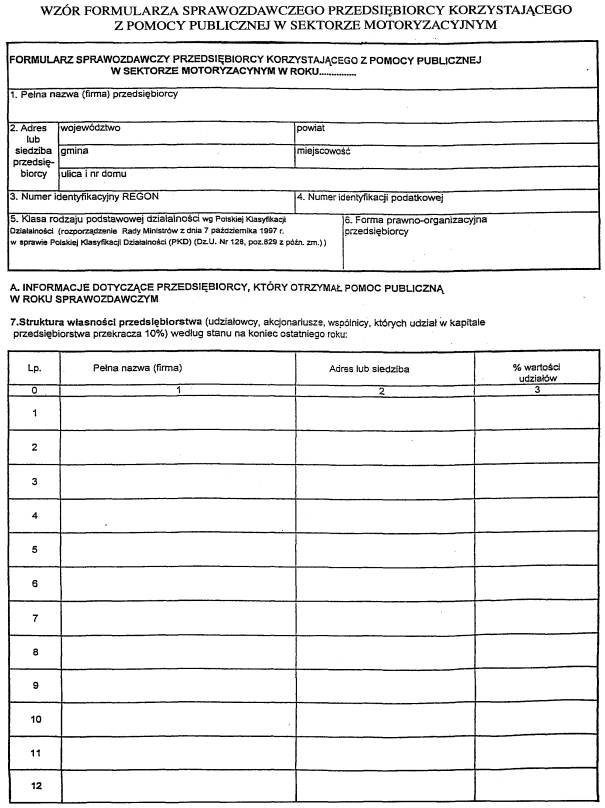

§ 13.

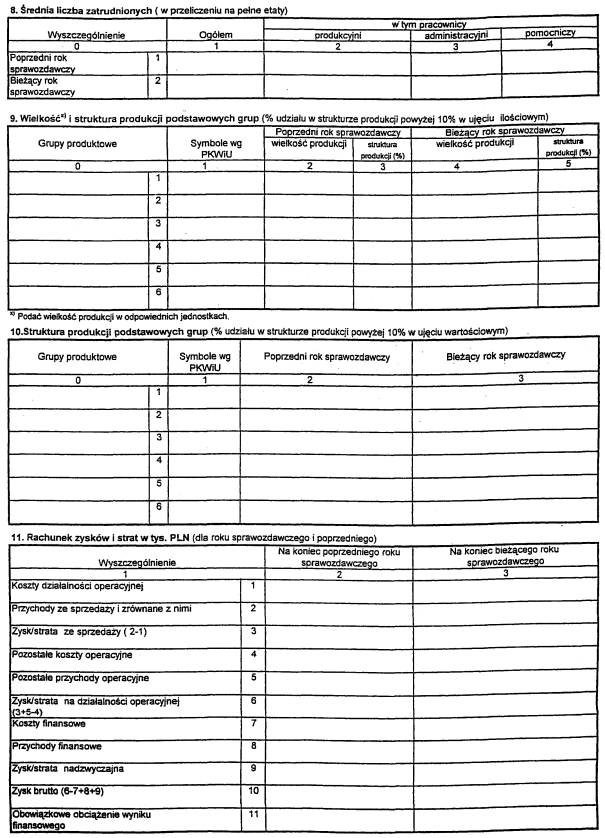

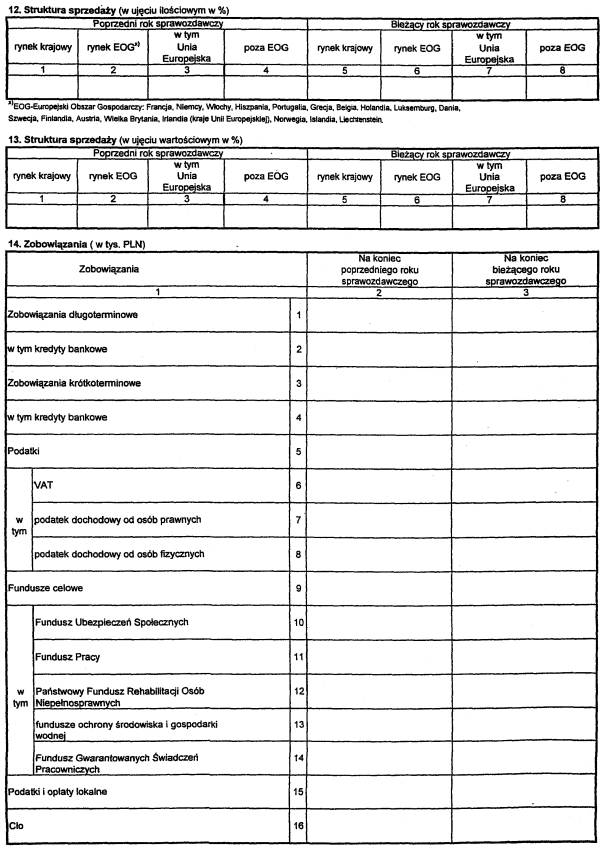

1) pełnej nazwy (firmy), adresu i siedziby przedsiębiorcy,

2) struktury własności przedsiębiorstwa,

3) liczby zatrudnionych,

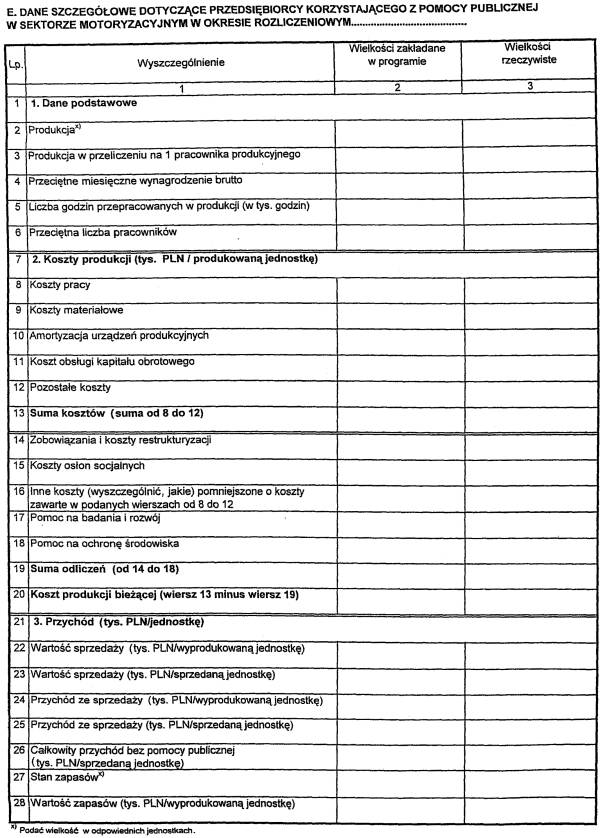

4) danych ekonomiczno-finansowych,

5) form, tytułów (przeznaczenia), kwot, intensywności, podstaw prawnych oraz organów udzielających pomocy,

6) wykorzystania otrzymanej pomocy,

7) stopnia wykorzystania zdolności produkcyjnych,

8) poszczególnych grup produktowych,

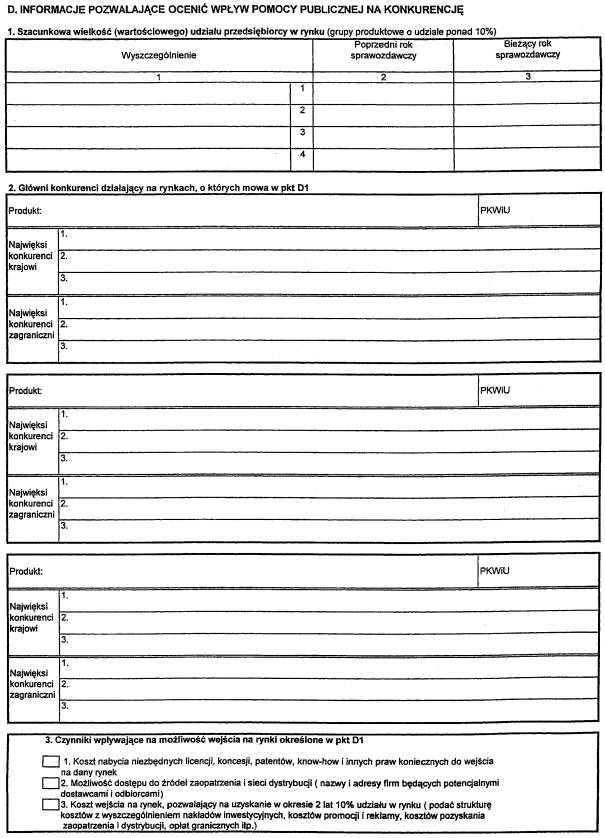

9) rynków, na których działa przedsiębiorca, oraz udziału przedsiębiorcy w tych rynkach.

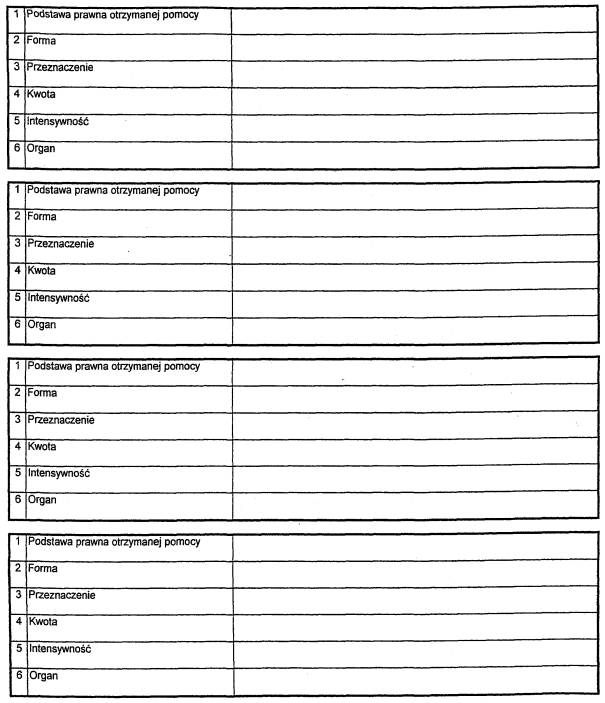

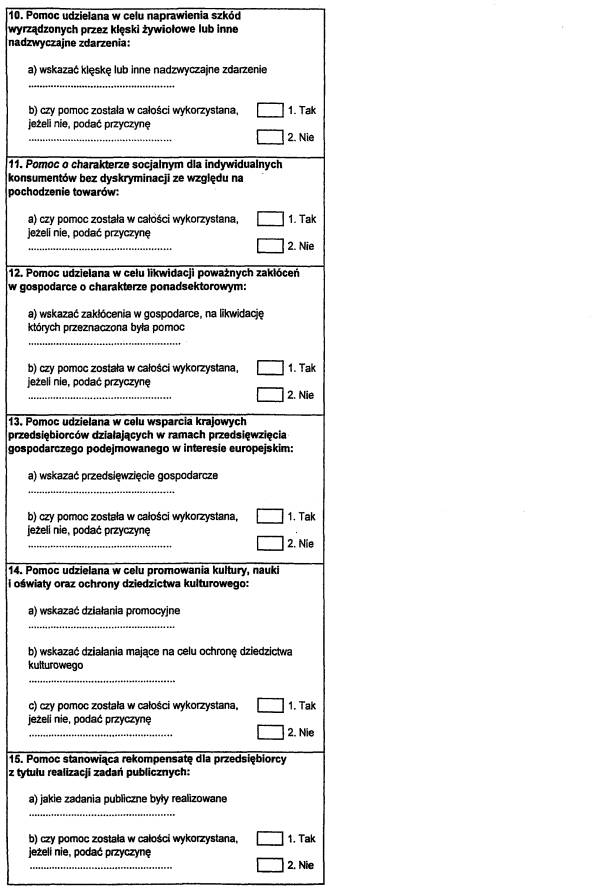

2. Dla sprawozdań, o których mowa w ust. 1, ustala się wzór formularza sprawozdawczego, stanowiący załącznik nr 2 do rozporządzenia.

Rozdział 4

Przepis końcowy

§ 16.

Prezes Rady Ministrów: J. Buzek

Załączniki do rozporządzenia Rady Ministrów

z dnia 20 lutego 2001 r. (poz. 305)

Załącznik nr 1

ANALIZA KOSZTÓW I KORZYŚCI

Załącznik nr 2

Objaśnienia:

1. Podstawa prawna otrzymanej pomocy – w przypadku gdy:

– pomoc została udzielona na podstawie ustawy, należy podać: oznaczenie rodzaju aktu, datę aktu i ogólne określenie przedmiotu aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym został opublikowany, oraz oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: artykuł ustawy, ustęp, punkt, litera, tiret),

– pomoc została udzielona na podstawie aktu wykonawczego do ustawy, należy podać: oznaczenie rodzaju aktu, nazwę organu wydającego akt, datę aktu i oznaczenie przedmiotu aktu oraz oznaczenie roku, numeru i pozycji Dziennika Ustaw, w którym został opublikowany, oraz oznaczenie przepisu będącego podstawą udzielenia pomocy (w kolejności: paragraf, ustęp, punkt, litera, tiret),

– pomoc została udzielona na podstawie decyzji lub uchwały, należy podać według kolejności: nazwę aktu, datę wydania i organ wydający ten akt,

– pomoc została udzielona na podstawie umowy, należy podać rodzaj umowy, datę jej zawarcia oraz strony umowy.

2. Forma:

– dotacja,

– dopłaty do oprocentowania kredytów bankowych (bezpośrednio.dla przedsiębiorców),

– inne wydatki związane z funkcjonowaniem jednostek budżetowych lub realizacją ich zadań statutowych,

– zwolnienie z podatku,

– odliczenie od podatku,

– obniżka lub zmniejszenie, powodujące obniżenie podstawy opodatkowania lub wysokości podatku,

– obniżenie wysokości opłaty,

– zwolnienie z opłaty,

– zaniechanie poboru podatku,

– zaniechanie poboru opłaty,

– umorzenie zaległości podatkowej,

– umorzenie odsetek od zaległości podatkowej,

– umorzenie opłaty (składki, wpłaty),

– umorzenie odsetek za zwłokę z tytułu opłaty (składki, wpłaty),

– umorzenie kar,

– oddanie do korzystania mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na warunkach korzystniejszych dla przedsiębiorcy od oferowanych na rynku,

– zbycie mienia będącego własnością Skarbu Państwa lub jednostek samorządu terytorialnego i ich związków na warunkach korzystniejszych od oferowanych na rynku;,

– kontyngenty taryfowe,

– wniesienie kapitału,

– konwersja wierzytelności na akcje lub udziały.,

– pożyczka preferencyjna,

– kredyt preferencyjny,

– dopłaty do oprocentowania kredytów bankowych (dla banków),

– pożyczki warunkowo umorzone.,

– odroczenie terminu płatności podatku:,

– rozłożenie na raty płatności podatku:,

– rozłożenie na raty płatności zaległości podatkowej,

– odroczenie terminu płatności opłaty (składki, wpłaty).,

– rozłożenie na raty opłaty (składki, wpłaty):,

– odroczenie terminu płatności kary,

– rozłożenie na raty kary,

– poręczenie,

– gwarancja,

– inne.

3. Przeznaczenie:

– restrukturyzacja,

– inwestycje na innowacje,

– pomoc regionalna na inwestycje,

– wspieranie prac badawczo-rozwojowych,

– ochrona środowiska lub inwestycje energooszczędne,

– szkolenia,

– pomoc udzielana w celu naprawienia szkód wyrządzonych przez klęski żywiołowe lub inne nadzwyczajne zdarzenia,

– pomoc o charakterze socjalnym dla indywidualnych konsumentów bez dyskryminacji ze względu na pochodzenie towarów,

– pomoc udzielana w celu likwidacji poważnych zakłóceń w gospodarce o charakterze ponadsektorowym,

– pomoc udzielana w celu wsparcia krajowych przedsiębiorców działających w ramach przedsięwzięcia gospodarczego podejmowanego w interesie europejskim,

– pomoc udzielana w celu promowania kultury, nauki i oświaty oraz ochrony dziedzictwa kulturowego,

– pomoc stanowiąca rekompensatę dla przedsiębiorcy z tytułu realizacji zadań publicznych.

4. Kwota:

– należy ją przedstawić jako ekwiwalent dotacji netto obliczony zgodnie z rozporządzeniem Rady Ministrów wydanym na podstawie art. 11 ustawy z dnia 30 czerwca 2000 r. o warunkach dopuszczalności i nadzorowaniu pomocy publicznej dla przedsiębiorców (Dz. U. Nr 60, poz. 704).

5. Intensywność:

– intensywność pomocy liczona jako udział kwoty udzielonej pomocy w kosztach kwalifikujących się do objęcia pomocą.

6. Organ:

– pełna nazwa i siedziba organu udzielającego pomocy.

[1] Rozporządzenie wchodzi w życie

- Data ogłoszenia: 2001-04-04

- Data wejścia w życie: 2001-04-19

- Data obowiązywania: 2001-04-19

- Dokument traci ważność: 2003-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA