REKLAMA

Dziennik Ustaw - rok 2000 nr 119 poz. 1256

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 12 grudnia 2000 r.

zmieniające rozporządzenie w sprawie deklaracji skróconych i zgłoszeń celnych.

Na podstawie art. 42 § 3, art. 62 § 2, art. 64 § 4, art. 81 § 2, art. 97 § 5 oraz art. 166 § 5 ustawy z dnia 9 stycznia 1997 r. – Kodeks celny zarządza się, co następuje:

1) § 14 otrzymuje brzmienie:

„§ 14. 1. Sposób wykonania formularza SAD i formularza uzupełniającego SAD-BIS określa, z zastrzeżeniem ust. 2, załącznik nr 8 do rozporządzenia.

2. Dopuszcza się możliwość wykonania formularzy SAD lub zestawów SAD za pomocą drukarek automatycznych, jeżeli wydruki:

1) są wykonane na białym papierze formatu A4 czarnym kolorem,

2) są zgodne z odpowiednimi wzorami formularzy określonymi w załącznikach nr 2–5 do rozporządzenia,

3) zawierają oznaczenia określone w pkt 3 i 4 załącznika nr 8 do rozporządzenia,

4) poszczególnych kart zestawów częściowych zawierają tylko te wypełnione pola, które są określone w pkt 5 załącznika nr 8 do rozporządzenia (TABELA NR 1 pkt l i TABELA NR 2 pkt l).";

2) w § 15 w zdaniu wstępnym po wyrazach „§ 237" dodaje się wyrazy „oraz § 237a i 237b";

3) w § 16 w ust. 1 pkt 3 otrzymuje brzmienie:

„3) towary określone w ustawie z dnia 29 listopada 2000 r. o obrocie z zagranicą towarami, technologiami i usługami o znaczeniu strategicznym dla bezpieczeństwa państwa, a także dla utrzymania międzynarodowego pokoju i bezpieczeństwa oraz o zmianie niektórych ustaw (Dz. U. Nr 119, poz. 1250), zwanej dalej «ustawą o obrocie z zagranicą towarami, technologiami i usługami o znaczeniu strategicznym»,";

4) w § 28:

a) w ust. 1:

– w pkt 1 dodaje się lit. ł)–s) w brzmieniu:

„ł) wyposażenie dla radiofonii i telewizji określone w pkt 2–4 załącznika nr 27 do rozporządzenia Ministra Finansów w sprawie gospodarczych procedur celnych,

m) urządzenia pomocnicze i akcesoria przywożone łącznie z wyposażeniem, o którym mowa w lit. t),

n) sprzęt i zwierzęta przywożone na polski obszar celny do strefy nadgranicznej w rozumieniu ustawy z dnia 12 października 1990 r. o ochronie granicy państwowej (Dz. U. Nr 78, poz. 461, z 1997 r. Nr 6 poz. 31 i Nr 43, poz. 271 oraz z 2000 r. Nr 12, póz. 136) w celu wykonywania pracy na gruntach rolnych położonych w tej strefie przez osobę mającą miejsce zamieszkania lub siedzibę w obszarze przygranicznym przylegającym do polskiego obszaru celnego,

o) przyrządy i aparaty potrzebne lekarzom, weterynarzom, położnym oraz osobom wykonującym podobne zawody, a także urządzenia pomocnicze i akcesoria przywożone łącznie z tym wyposażeniem,

p) zwierzęta wierzchowe lub pociągowe oraz ich zaprzęgi,

q) sprzęt sportowy i inne towary przeznaczone do użytkowania na zawodach sportowych, treningach lub pokazach, określone w załączniku nr 31 do rozporządzenia w sprawie gospodarczych procedur celnych,

r) rzeczy osobistego użytku podróżnych, określone w załączniku nr 31 do rozporządzenia w sprawie gospodarczych procedur celnych, przywożone ponad normy tych towarów podlegające zwolnieniu od cła,

s) akcesoria i wyposażenie kontenera, określone w załączniku nr 26a do rozporządzenia w sprawie gospodarczych procedur celnych,"

– w pkt 2 dodaje się lit. s)–y) w brzmieniu:

„s) wyposażenie dla radiofonii i telewizji, określone w pkt 2–4 załącznika nr 27 do rozporządzenia w sprawie gospodarczych procedur celnych,

t) urządzenia pomocnicze i akcesoria wywożone łącznie z wyposażeniem, o którym mowa w lit. s),

u) sprzęt i zwierzęta wywożone z polskiego obszaru celnego ze strefy nadgranicznej w rozumieniu przepisów o ochronie granicy państwowej przez osobę mającą miejsce zamieszkania lub siedzibę w tej strefie do obszaru przygranicznego przylegającego do polskiego obszaru celnego w celu wykonywania pracy na gruntach rolnych położonych w tej strefie,

v) przyrządy i aparaty potrzebne lekarzom, weterynarzom, położnym oraz osobom wykonującym podobne zawody, a także urządzenia pomocnicze i akcesoria wywożone łącznie z tym wyposażeniem,

w) zwierzęta wierzchowe lub pociągowe oraz ich zaprzęgi,

x) towary o charakterze handlowym, z wyłączeniem napojów alkoholowych oraz tytoniu i wyrobów tytoniowych, jeżeli wartość jednej przesyłki nie przekracza równowartości 10 EURO, a przesyłka nie jest częścią serii podobnych przesyłek w jednym transporcie i nie są wywożone przez osobę prowadzącą działalność gospodarczą w zakresie przewozu towarów,

y) akcesoria i wyposażenie kontenera, o których mowa w załączniku nr 26a do rozporządzenia w sprawie gospodarczych procedur celnych,"

– w pkt 3 w lit. e) wyrazy „b)–ł) i r)" zastępuje się wyrazami „b)–m), r)–w) i y)",

b) ust. 2 otrzymuje brzmienie:

„2. Przepisu ust. 1 nie stosuje się do towarów, o których mowa w ustawie o obrocie z zagranicą towarami, technologiami i usługami o znaczeniu strategicznym.",

c) skreśla się ust. 3–6,

d) po ust. 7 dodaje się ust. 7a w brzmieniu:

„7a. Przepis ust. 7 stosuje się odpowiednio do rzeczy, o których mowa w ust. 1 pkt 2 lit. m), jeżeli będą one korzystać ze zwolnienia od cła i podatków jako towary powracające.",

e) ust. 10 otrzymuje brzmienie:

„10. W wypadku, o którym mowa w ust. 1, zgłoszenie celne powinno zostać dokonane w urzędzie celnym granicznym, z zastrzeżeniem ust. 11–13.",

f) dodaje się ust. 11–13 w brzmieniu:

„11. Jeżeli do objęcia towarów procedurą odprawy czasowej z całkowitym zwolnieniem od cła wymagane jest uzyskanie pozwolenia w formie spisu towarów przywożonych czasowo, ustne zgłoszenie celne powinno być dokonane w urzędzie celnym, w którym przyjęty został ten spis. Przedstawienie spisu traktowane jest jako ustne zgłoszenie celne.

12. Jeżeli przedmiotem procedury wywozu lub powrotnego wywozu są towary, o których mowa w ust. 1 pkt 1 lit. f) i g) oraz lit. h) w zakresie dotyczącym kontenerów, a także lit. l) i s), zgłoszenie celne tych towarów może być dokonane w wewnętrznym urzędzie celnym pod warunkiem, że zgłoszenie o objęcie procedurą wywozu, procedurą uszlachetniania biernego lub powrotnego wywozu towarów przewożonych w kontenerach, paletach lub opakowaniach wielokrotnego użytku dokonane zostało w tym urzędzie w formie pisemnej.

13. W wypadku stosowania procedury uproszczonej, o której mowa w art. 80 § 1 pkt 3 Kodeksu celnego, spis towarów przywożonych czasowo dotyczący kontenerów, palet i opakowań wielokrotnego użytku powinien zostać przedstawiony urzędowi celnemu łącznie z powiadomieniem, o którym mowa w rozporządzeniu Ministra Finansów z dnia 24 listopada 1999 r. w sprawie procedur uproszczonych (Dz. U. Nr 104, poz. 1194). Przedstawienie spisu traktowane jest jako ustne zgłoszenie celne.";

5) § 29 otrzymuje brzmienie:

„§ 29. 1. Zgłoszenie celne może zostać dokonane w formie innej czynności niż forma pisemna lub ustna, o ile specyfika przejścia granicznego na to pozwala, jeżeli:

1) procedurą dopuszczenia do obrotu mają być objęte:

a) towary, o których mowa w art. 190 § 1 pkt 1–4 Kodeksu celnego,

b) towary, o których mowa w § 28 ust. 1 pkt 2 lit. b)–f), i) oraz w), jeżeli korzystają ze zwolnienia od cła i podatków jako towary powracające,

c) towary przywożone w ruchu turystycznym, ruchu przygranicznym lub ruchu o mato istotnym znaczeniu ekonomicznym, pod warunkiem że towary te nie podlegają należnościom celnym i podatkowym oraz że nie będą ograniczone możliwości sprawowania dozoru i kontroli celnej,

2) procedurą wywozu mają być objęte towary, o których mowa w § 28 ust. 1 pkt 2:

a) lit. b)–f), i) oraz w) – wywożone z zamiarem powrotnego przywozu,

b) lit. m)–r),

3) procedurą odprawy czasowej z całkowitym zwolnieniem od cła lub powrotnym wywozem mają być objęte towary, o których mowa w § 28 ust. 1 pkt 1 lit. a)–f), h), p) i s).

2. Wprowadzenie na polski obszar celny lub wyprowadzenie z polskiego obszaru celnego towarów, o których mowa w ust. 1, przez odpowiednio oznaczone przejście graniczne traktuje się jako zgłoszenie celne tych towarów w formie innej czynności niż forma pisemna lub ustna. Za odpowiednio oznaczone przejście uważa się w szczególności:

1) przejście dla podróżnych oznaczone kolorem zielonym i napisem «nic do oclenia»,

2) pas ruchu na przejściu drogowym z zieloną sygnalizacją świetlną i napisem «nic do oclenia",

3) kolejowe, morskie oraz lotnicze przejście graniczne,

4) przejście graniczne dozwolone dla małego ruchu granicznego i uproszczonego ruchu granicznego oraz turystyczne przejścia graniczne.

3. Przepisy § 28 ust. 2 stosuje się odpowiednio.

4. Przepisu ust. 1 pkt 3 nie stosuje się do towarów, których objęcie procedurą odprawy czasowej z całkowitym zwolnieniem od cła wymaga przedstawienia spisu towarów przywożonych czasowo.";

6) po § 30 dodaje się § 30a w brzmieniu:

„§ 30a. W wypadku obejmowania towarów kolejną procedurą tranzytu, jeżeli w dokumentach, o których mowa w § 30, wpisano inny kraj przeznaczenia niż Polska, dane zawarte w zgłoszeniu celnym oraz dołączonych do niego dokumentach mogą być inne niż dane zawarte w poprzednim zgłoszeniu do procedury tranzytu i załączonych do niego dokumentach.";

7) w § 34:

a) w ust. 2 w pkt 1 lit. a) otrzymuje brzmienie:

„a) pozwolenie na tranzyt towarów, o którym mowa w ustawie o obrocie z zagranicą towarami, technologiami i usługami o znaczeniu strategicznym,"

b) skreśla się ust. 3;

8) w § 38 w ust. 1 wyraz „należy" zastępuje się wyrazem „można";

9) w § 43 w ust. 2 w pkt 4 kropkę zastępuje się przecinkiem i dodaje się pkt 5 w brzmieniu:

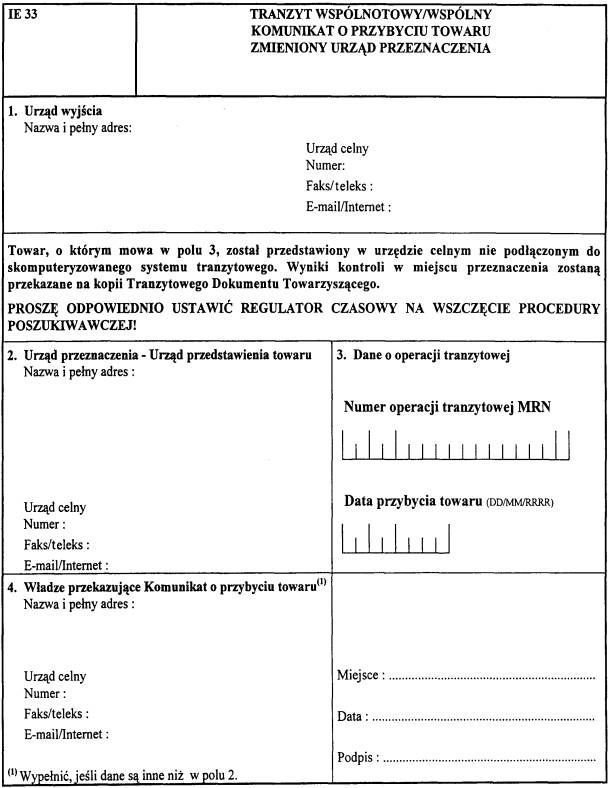

„5) IE 33 Komunikat o przybyciu towarów – zmieniony urząd przeznaczenia (komunikat IE 33), który informuje o dostarczeniu towarów do urzędu innego niż urząd przeznaczenia wskazany w nocie tranzytowej i jest wysyłany do urzędu wyjścia z urzędu nie podłączonego do NCTS, w którym towary zostały przedstawione; wzór komunikatu IE 33 stanowi załącznik nr 13a do rozporządzenia.";

10) skreśla się § 63;

11) po § 63 dodaje się § 63a–63g w brzmieniu:

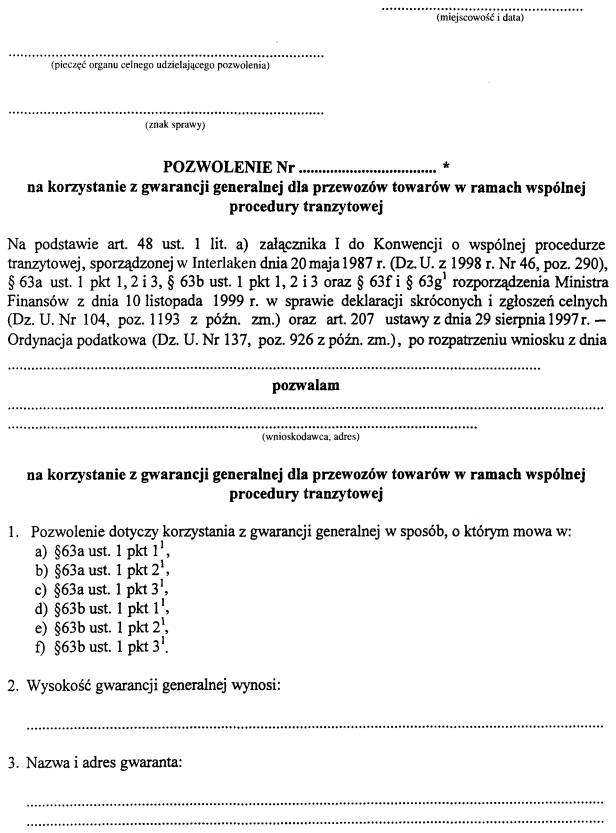

„§ 63a. 1. Organ celny może udzielić pozwolenia na korzystanie z gwarancji generalnej, dla której kwota zabezpieczenia może wynosić:

1) 100%,

2) 50%,

3) 30%

– należności celnych, podatków i innych opłat, obliczonych zgodnie z § 63e ust. 4.

2. O udzielenie pozwolenia na korzystanie z gwarancji generalnej w wysokości określonej w ust. 1 pkt 1 mogą ubiegać się osoby, które:

1) mają siedzibę na polskim obszarze celnym,

2) dokonują regularnie przewozów towarów we wspólnej procedurze tranzytowej lub, w ocenie organów celnych, są w stanie wypełniać obowiązki wynikające ze stosowania wspólnej procedury tranzytowej,

3) nie naruszyły w sposób rażący przepisów celnych i podatkowych w okresie ostatnich 5 lat.

3. O udzielenie pozwolenia na korzystanie z gwarancji generalnej w wysokości określonej w ust. 1 pkt 2 mogą ubiegać się osoby, które:

1) spełniają warunki określone w ust. 2,

2) wykażą, że ich sytuacja finansowa jest stabilna,

3) co najmniej od roku korzystają w ramach wspólnej procedury tranzytowej z gwarancji generalnej, dla której kwota zabezpieczenia wynosi 100% należności celnych, podatków i innych opłat.

4. O udzielenie pozwolenia na korzystanie z gwarancji generalnej w wysokości określonej w ust. 1 pkt 3 mogą ubiegać się osoby, które:

1) spełniają warunki określone w ust. 2 i ust. 3 pkt 2,

2) co najmniej od dwóch lat korzystają w ramach wspólnej procedury tranzytowej z gwarancji generalnej, dla której kwota zabezpieczenia wynosi 100% należności celnych, podatków i innych opłat, oraz ściśle współpracują z urzędami celnymi.

§ 63b.1 .W wypadku przewozu towarów wymienionych w załączniku nr 16a do rozporządzenia organ celny może udzielić pozwolenia na korzystanie z gwarancji generalnej, dla której kwota zabezpieczenia może wynosić:

1) 100%,

2) 50%,

3) 30%

– należności celnych, podatków i innych opłat, obliczonych zgodnie z § 63e ust. 4.

2. O udzielenie pozwolenia na korzystanie z gwarancji generalnej w wysokości określonej w ust. 1 pkt 1 mogą ubiegać się osoby, które:

1) spełniają warunki, o których mowa w § 63a ust. 2,

2) wykażą, że ich sytuacja finansowa jest stabilna,

3) ściśle współpracują z organami celnymi albo zapewniają wysokie standardy bezpieczeństwa przewozów,

4) co najmniej od roku korzystają w ramach wspólnej procedury tranzytowej z gwarancji generalnej, dla której kwota zabezpieczenia wynosi 100% należności celnych, podatków i innych opłat.

3. O udzielenie pozwolenia na korzystanie z gwarancji generalnej w wysokości określonej w ust. 1 pkt 2 mogą się ubiegać osoby, które:

1) spełniają warunki, o których mowa w ust. 2 pkt 1 i 2,

2) ściśle współpracują z organami celnymi i zapewniają wysokie standardy bezpieczeństwa przewozów,

3) co najmniej od dwóch lat korzystają w ramach wspólnej procedury tranzytowej z gwarancji generalnej, dla której kwota zabezpieczenia wynosi 100% należności celnych, podatków i innych opłat.

4. O udzielenie pozwolenia na korzystanie z gwarancji generalnej w wysokości określonej w ust. 1 pkt 3 mogą się ubiegać osoby, które:

1) spełniają warunki, o których mowa w ust. 2 pkt 1 i 2 oraz w ust. 3 pkt 2,

2) wykażą, że posiadają odpowiednie środki finansowe pozwalające na uiszczenie należności celnych, podatków i innych opłat, mogących powstać w stosunku do przewożonych w ramach wspólnej procedury tranzytowej towarów,

3) co najmniej od trzech lat korzystają w ramach wspólnej procedury tranzytowej z gwarancji generalnej, dla której kwota zabezpieczenia wynosi 100% należności celnych, podatków i innych opłat.

§ 63c. 1. Stabilna sytuacja finansowa, o której mowa w § 63a ust. 3 pkt 2 i w § 63b ust. 2 pkt 2, oznacza w szczególności, że:

1) według opinii wydanej przez bank, na konto wnioskodawcy regularnie dokonywane są wpłaty, wysokość wypłat nie przekracza wysokości wpłat, a raty kredytów są uiszczane w terminie,

2) wnioskodawca uiszcza należności celne i podatkowe w określonych terminach.

2. Ścisła współpraca z organami celnymi, o której mowa w § 63a ust. 4 pkt 2, w § 63b ust. 2 pkt 3 i ust. 3 pkt 2, oznacza w szczególności:

1) udzielanie organom celnym na ich wniosek wszelkich zgodnych z prawdą i wiedzą informacji i wyjaśnień,

2) niezwłoczne informowanie organów celnych o stwierdzonych nieprawidłowościach,

3) dokonywanie zgłoszeń celnych towarów do wspólnej procedury tranzytowej w tym samym urzędzie celnym.

3. Zapewnienie wysokich standardów bezpieczeństwa przewozów, o których mowa w § 63b ust. 2 pkt 3 i ust. 3 pkt 2, oznacza w szczególności:

1) dokonywanie przewozów towarów przez wnioskodawcę albo dokonywanie tych przewozów przez przedsiębiorstwo przewozowe lub spedycyjne, z którym wnioskodawca ma podpisaną długoterminową umowę przewozu lub spedycji,

2) dokonywanie przewozów towarów środkami transportu zbudowanymi i zabezpieczonymi w ten sposób, że po nałożeniu zamknięć celnych lub innych podobnych środków zabezpieczających nie będzie możliwe usunięcie towarów bez wiedzy osób odpowiedzialnych za dokonanie przewozu.

§ 63d. 1. Osoba ubiegająca się o udzielenie pozwolenia na korzystanie z gwarancji generalnej powinna złożyć wniosek w urzędzie składania gwarancji właściwym miejscowo ze względu na jej siedzibę.

2. Do wniosku, o którym mowa w ust. 1, należy dołączyć:

1) dokumenty potwierdzające prowadzenie działalności gospodarczej,

2) decyzję o nadaniu numeru identyfikacji podatkowej NIP,

3) zaświadczenie o nadaniu numeru identyfikacyjnego REGON,

4) potwierdzenie zgłoszenia rejestracyjnego podatnika podatku od towarów i usług oraz podatku akcyzowego lub oświadczenie, że nie ciąży na podatniku tych podatków obowiązek dokonania takiego zgłoszenia,

5) zaświadczenie wydane przez właściwy dla wnioskodawcy:

a) urząd skarbowy – o niezaleganiu z podatkami stanowiącymi dochód budżetu państwa,

b) oddział Zakładu Ubezpieczeń Społecznych – o niezaleganiu ze składkami na ubezpieczenia społeczne,

6) opinię o sytuacji finansowej wnioskodawcy wydaną przez bank prowadzący jego rachunek rozliczeniowy,

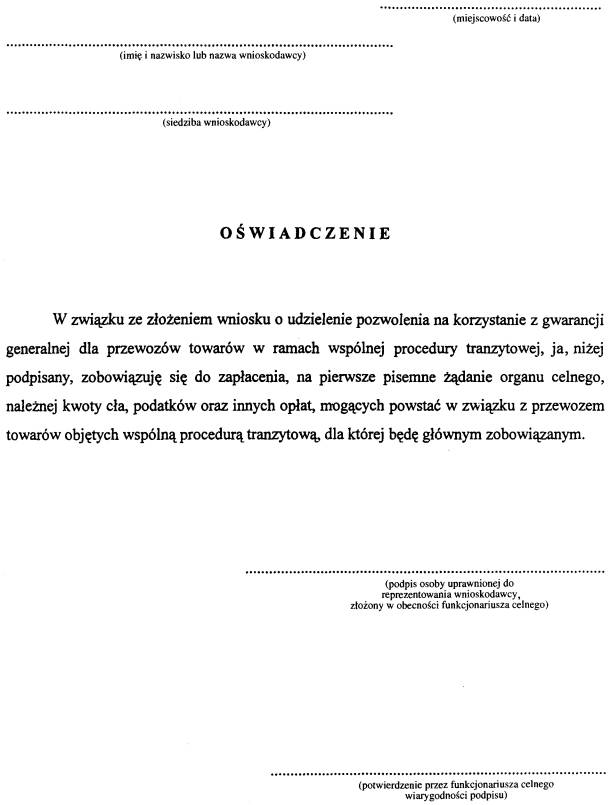

7) zobowiązanie do zapłacenia, na pierwsze pisemne żądanie organu celnego, należnej kwoty cła, podatków oraz innych opłat, mogących powstać w związku z przewozem towarów objętych wspólną procedurą tranzytu; wzór zobowiązania stanowi załącznik nr 16b do rozporządzenia,

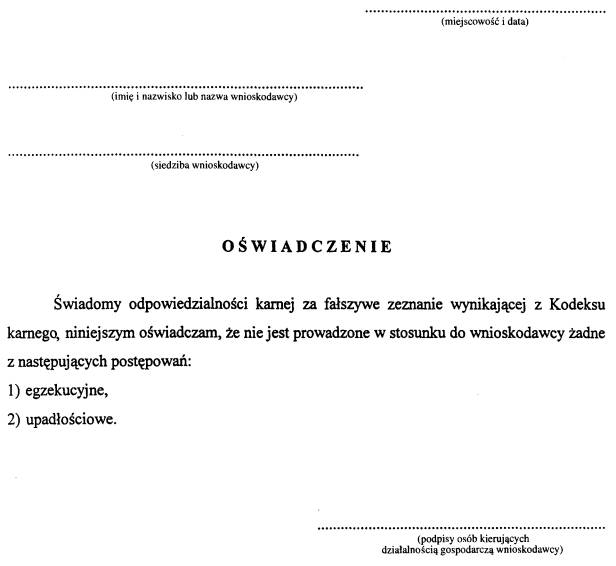

8) oświadczenie podpisane przez osoby kierujące działalnością gospodarczą wnioskodawcy, że w stosunku do wnioskodawcy nie jest prowadzone postępowanie egzekucyjne lub upadłościowe; wzór oświadczenia stanowi załącznik nr 16c do rozporządzenia,

9) informację z Centralnego Rejestru Skazanych o niekaralności osób kierujących działalnością gospodarczą wnioskodawcy za przestępstwo przeciwko dokumentom, mieniu, przestępstwo gospodarcze lub przestępstwo skarbowe.

3. Dokumentów określonych w ust. 2 pkt 1–4 nie dołącza się do wniosku o udzielenie pozwolenia na korzystanie z gwarancji generalnej, jeżeli zostały one wcześniej złożone w urzędzie składania gwarancji, do którego składany jest wniosek, i dane w nich zawarte są nadal aktualne. W takim wypadku wnioskodawca jest obowiązany do wskazania sprawy, przy której złożono te dokumenty.

4. W uzasadnionych wypadkach organ celny właściwy dla urzędu składania gwarancji może zażądać przedłożenia innych dokumentów niż określone w ust. 2.

5. Dokumenty, o których mowa w ust. 2 i 4, powinny być przedłożone w oryginałach lub uwierzytelnionych kopiach i zawierać dane aktualne w dniu złożenia wniosku o udzielenie pozwolenia na korzystanie z gwarancji generalnej.

6. Dokumenty, o których mowa w ust. 2 pkt 5, 6 i 9, powinny być sporządzone nie wcześniej niż 3 miesiące przed dniem złożenia wniosku.

§ 63e. 1. Kwotę gwarancji generalnej oblicza się na podstawie udostępnionych przez osobę ubiegającą się o uzyskanie pozwolenia na korzystanie z gwarancji generalnej dokumentów handlowych i księgowych lub zestawień Centrum Informatyki Handlu Zagranicznego, zawierających dane dotyczące należności celnych, podatków i innych opłat odnoszących się do towarów wprowadzonych na polski obszar celny bądź wyprowadzonych z polskiego obszaru celnego przez tę osobę w okresie 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym złożono wniosek o udzielenie pozwolenia na korzystanie z gwarancji generalnej.

2. W dokumentach, o których mowa w ust. 1, powinna być podana czterocyfrowa pozycja taryfy celnej i wartość celna towarów.

3. W wypadku gdy osoba ubiegająca się o uzyskanie pozwolenia na korzystanie z gwarancji generalnej dokonywała przywozu bądź wywozu niewielkiej ilości towarów albo nie dokonywała przywozu bądź wywozu towarów, albo ze względu na rodzaj prowadzonej działalności nie posiada wszystkich wymaganych informacji niezbędnych do obliczenia kwoty gwarancji generalnej, urząd składania gwarancji określa na podstawie danych otrzymanych od wnioskodawcy przypuszczalną ilość i wartość towarów, które będą przywożone lub wywożone w okresie 12 miesięcy następujących po miesiącu kalendarzowym, w którym złożono wniosek o udzielenie pozwolenia na korzystanie z gwarancji generalnej.

4. Urząd składania gwarancji, w oparciu o średnie stawki celne i podatkowe, ustala wysokość podlegających zabezpieczeniu należności celnych, podatków i innych opłat i otrzymaną kwotę dzieli przez 52.

§ 63f. 1. Organ celny może udzielić pozwolenia na korzystanie z gwarancji generalnej, pod warunkiem że:

1) urząd celny ma zapewnioną możliwość dozoru i kontroli celnej wspólnej procedury tranzytowej,

2) osoba ubiegająca się o udzielenie pozwolenia na korzystanie z gwarancji generalnej prowadzi ewidencje w sposób umożliwiający przeprowadzanie kontroli celnej ruchu towarów.

2. Wzór pozwolenia na korzystanie z gwarancji generalnej stanowi załącznik nr 16d do rozporządzenia.

§ 63g. Pozwolenia na korzystanie z gwarancji generalnej udziela się po złożeniu przez wnioskodawcę w urzędzie składania gwarancji oświadczenia gwaranta o udzieleniu gwarancji. Wzór oświadczenia stanowi załącznik nr 18 do rozporządzenia.";

12) skreśla się § 64;

13) w § 65:

a) skreśla się ust. 1 i 2,

b) w ust. 3 po wyrazie „pozwolenia" skreśla się przecinek, a wyrazy „o którym mowa w ust. 2" zastępuje się wyrazami „na korzystanie z gwarancji generalnej";

14) w § 66 w ust. 2 w pkt 1 po wyrazie „towarów," dodaje się wyrazy „z uwzględnieniem najwyższej stawki należności celnych, podatków i innych opłat, stosowanych na polskim obszarze celnym dla towarów objętych wspólną procedurą tranzytową,";

15) skreśla się § 68;

16) w § 69 po wyrazie „pozwolenie" skreśla się przecinek, a wyrazy „o którym mowa w § 65 ust. 2" zastępuje się wyrazami „na korzystanie z gwarancji generalnej";

17) w § 70 w ust. 1 po wyrazie „pozwolenia" skreśla się przecinek, a wyrazy „o którym mowa w § 65 ust. 2," zastępuje się wyrazami „na korzystanie z gwarancji generalnej";

18) w § 85 w ust. 1 po wyrazach „karty A" skreśla się kropkę i dodaje się wyrazy „i niezwłocznie powiadamia urząd wyjścia o przybyciu towarów. Powiadomienia należy dokonać poprzez wysłanie komunikatu IE 33 faksem, teleksem lub pocztą elektroniczną.";

19) w § 101 w ust. 1 w pkt 1 skreśla się wyrazy „na podstawie gwarancji generalnej";

20) w § 145 ust. 2 otrzymuje brzmienie:

„2. Zgłoszenia celnego do procedury tranzytu z zastosowaniem procedury uproszczonej może dokonać wyłącznie upoważniony nadawca, w miejscu uznanym w pozwoleniu, o którym mowa w ust. 1.";

21) w § 147 po ust. 1 dodaje się ust. 1a w brzmieniu:

„1a. Pole 3 stempla, o którym mowa w § 144 ust. 1 pkt 2, wypełnia przewoźnik kolejowy po otrzymaniu od upoważnionego nadawcy dokumentów kolejowych.";

22) w § 172 w ust. 5 we wstępie do wyliczenia po wyrazach „z procedury TIR" skreśla się przecinek i dodaje się wyrazy „z urzędu lub";

23) w § 188 wyrazy „w ustawie o zasadach szczególnej kontroli obrotu oraz towarów, o których mowa w rozdziale 4 ustawy o administrowaniu obrotem" zastępuje się wyrazami „w ustawie o obrocie z zagranicą towarami, technologiami i usługami o znaczeniu strategicznym";

24) w § 193:

a) ust. 4 otrzymuje brzmienie:

„4. Dokument określony w ust. 1 pkt 4 powinien być złożony w oryginale lub urzędowo poświadczonym odpisie. Jeżeli upoważnienie zostało udzielone:

1) agencji celnej – agencja celna może dokonywać zgłoszeń celnych:

a) dołączając kserokopię upoważnienia albo upoważnienie przekazane telefaksem lub

b) podając numer pozycji rejestru upoważnień agencji celnej,

2) innym osobom niż określone w pkt 1 – mogą one dokonywać zgłoszenia, podając numer pozycji wykazu W 05.",

b) po ust. 4 dodaje się ust. 4a w brzmieniu:

„4a. Przepisu ust. 1 pkt 6 nie stosuje się, jeżeli osobą dokonującą wywozu towarów jest osoba zagraniczna, której polski urząd skarbowy nadał numer identyfikacji podatkowej NIP, a zgłaszającym jest agencja celna działająca jako przedstawiciel pośredni.";

25) po § 198 dodaje się § 198a w brzmieniu:

„§ 198a. Towary objęte procedurą wywozu w lotniczym urzędzie celnym granicznym mogą być przeładowywane w innym lotniczym urzędzie celnym granicznym niż urząd, w którym nastąpiło objęcie towarów procedurą, pod warunkiem że przeładunek towarów dokonany będzie pod dozorem celnym. Karta 1A dokumentu SAD potwierdzana jest pieczęcią VAT przez funkcjonariusza celnego urzędu celnego, w którym towary objęte zostały procedurą wywozu.";

26) w § 206:

a) w ust. 1 w pkt 12 kropkę zastępuje się przecinkiem i dodaje się pkt 13 w brzmieniu:

„13) dokumenty, na podstawie których można określić podstawę opodatkowania towarów, jeżeli faktura lub inny dokument służący do ustalenia wartości celnej towarów nie zawiera niezbędnych danych do ustalenia tej podstawy.",

b) ust. 7 otrzymuje brzmienie:

„7. Do dokumentu określonego w ust. 1 pkt 9 przepis § 193 ust. 4a i 5 stosuje się odpowiednio.",

c) po ust. 7 dodaje się ust. 7a w brzmieniu:

„7a. Do dokumentu określonego w ust. 1 pkt 10 przepis § 193 ust. 5 stosuje się odpowiednio.";

27) w § 207 w ust. 1 w pkt 2 po lit. b) kropkę zastępuje się przecinkiem i dodaje się pkt 3 w brzmieniu:

„3) towarów oznaczonych kodami PCN 0405 10110, 0405 10 19 0, 0405 10 30 0, 0405 10 50 0, 0405 10 90 0, 0405 20 90 O, pochodzących z krajów Unii Europejskiej i bezpośrednio z tych krajów przywożonych, należy dołączyć:

a) poświadczoną przez zagraniczny urząd celny kopię licencji eksportowej wydawanej przez właściwe władze krajów UE; druga strona licencji powinna zawierać numer lub numery odpowiednich zgłoszeń celnych,

b) kopię lub kopie zgłoszenia celnego przyjętego przez kraj eksportu masła, zawierającego w polu 44 numer licencji eksportowej.";

28) w § 208 w ust. 1:

a) w pkt 1 wyrazy „70 EURO" zastępuje się wyrazami „800 EURO",

b) w pkt 3 dodaje się lit. n) w brzmieniu:

„n) towarów masowych przewożonych transportem morskim lub kolejowym,";

29) w § 212 w ust. 1 w pkt 2 wyrazy „pkt 2–12" zastępuje się wyrazami „pkt 2–13";

30) w § 216 w ust. 2 w pkt 2 wyrazy „pkt 8–12" zastępuje się wyrazami „pkt 8–13";

31) w § 217 w ust. 2 w pkt 2 wyrazy „pkt 2–12" zastępuje się wyrazami „pkt 2–13";

32) w § 218 dodaje się ust. 7 w brzmieniu:

„7. Przepis § 198a stosuje się odpowiednio.";

33) w § 220:

a) w ust. 3 wyraz „zakłady" zastępuje się wyrazem „przedsiębiorstwa",

b) dodaje się ust. 4 w brzmieniu:

„4. W wypadku wymiany energii elektrycznej, wynikającej z zawartych kontraktów w zakresie tranzytu energii elektrycznej, zgłoszenia celnego o objęcie energii elektrycznej procedurą celną dokonuje się na podstawie salda wymiany, potwierdzonego przez operatora sieci przesyłowej lub rozdzielczej, w miesięcznych okresach rozliczeniowych, w terminie do 14 dnia miesiąca następnego za miesiąc poprzedni.";

34) w § 221 dotychczasowa treść otrzymuje oznaczenie ust. 1 i dodaje się ust. 2 w brzmieniu:

„2. W wypadku tranzytu energii elektrycznej, w razie nieudostępnienia faktury przez właściciela energii nie będącego osobą krajową, wartość energii elektrycznej może być ustalona na podstawie notowań na systemowym rynku energii w Polsce lub krajów, pomiędzy którymi odbywa się tranzyt. Ustalona wartość celna powinna być podana w fakturze pro forma sporządzonej przez operatora sieci przesyłowej lub rozdzielczej.";

35) w § 222 ust. 2 otrzymuje brzmienie:

„2. Podstawą ustalenia przez urząd celny ilości energii elektrycznej jest:

1) przy wprowadzaniu na polski obszar celny – faktura dostawcy z wykazem poboru mocy przez poszczególnych polskich odbiorców,

2) przy wywozie poza polski obszar celny – faktura wystawiona na podstawie uzgodnionych grafików wymiany mocy oraz wskazań urządzeń pomiarowych, zainstalowanych na liniach wymiany zagranicznej, będących własnością operatora sieci przesyłowej lub operatora sieci rozdzielczej oraz przedsiębiorstw sieciowych państw sąsiednich,

3) przy tranzycie energii elektrycznej – faktura lub w przypadku jej braku faktura prowizoryczna lub faktura pro forma sporządzona w oparciu o potwierdzone przez operatora sieci przesyłowej lub rozdzielczej salda wymiany, opracowane na podstawie bilansu wymiany międzynarodowej lub według wskazań liczników operatorów sieci.";

36) w § 223 w ust. 6 po wyrazie „wywozu" stawia się przecinek, a wyrazy „lub przywozu" zastępuje się wyrazami „przywozu lub tranzytu";

37) po § 226 dodaje się § 226a w brzmieniu:

„§ 226a. 1. Zgłoszenia celnego o objęcie procedurą tranzytu energii elektrycznej należy dokonać na dokumencie SAD, składającym się z kart 1, 4, 5 i 7. Wszystkie karty dokumentu SAD pozostają w urzędzie celnym, w którym dokonano zgłoszenia celnego do procedury tranzytu, i stanowią załączniki do ewidencji.

2. Do zgłoszenia celnego, o którym mowa w ust. 1, należy dołączyć:

1) fakturę lub w wypadku braku faktury – fakturę prowizoryczną lub fakturę pro forma,

2) zawiadomienie operatora sieci przesyłowej o wysokości sald wymiany, sporządzonych na podstawie bilansu wymiany międzynarodowej lub potwierdzenie wskazania liczników sporządzone przez operatorów sieci,

3) kontrakt w zakresie przesyłu energii elektrycznej przez terytorium Polski sieciami przesyłowymi lub rozdzielczymi – do wglądu,

4) inne dokumenty, jeżeli są wymagane na podstawie odrębnych przepisów.";

38) § 235 otrzymuje brzmienie:

„§ 235. Przepisy niniejszego działu stosuje się do towarów, które są przewożone przez przedsiębiorców oraz urzędy pocztowe świadczące usługi kurierskie, zwanych dalej „podmiotami kurierskimi".";

39) § 236 otrzymuje brzmienie:

„§ 236. 1. Zgłoszenie celne o objęcie procedurą dopuszczenia do obrotu przesyłek przewożonych przez podmioty kurierskie może być dokonane zbiorczo na jednym dokumencie SAD dla towarów:

1) o których mowa w § 28 ust. 1 pkt 3 lit. d),

2) o łącznej wartości celnej nie przekraczającej równowartości 70 EURO w każdej przesyłce i zwolnionych od cła na podstawie art. 190 § 1 pkt 1, 4, 14, 15, 24 i 32 Kodeksu celnego, i zwolnionych od podatków.

2. Przepisy § 205, 206 i 208 stosuje się odpowiednio.";

40) w § 237 w ust. 1 wyrazy „70 EURO" zastępuje się wyrazami „800 EURO", a po wyrazie „można" skreśla się przecinek i wyrazy „za zgodą organu celnego,";

41) po dziale X dodaje się dział Xa w brzmieniu:

„DZIAŁ Xa

Wymogi, jakie powinno spełniać zgłoszenie celne towarów przewożonych w paczkach i przeznaczonych dla osób fizycznych nie prowadzących działalności gospodarczej – z wyłączeniem przewozu dokonywanego przez urzędy pocztowe

§ 237a. 1. Zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu towarów:

1) przewożonych w paczkach i przeznaczonych dla osób fizycznych nie prowadzących działalności gospodarczej o łącznej wartości nie przekraczającej równowartości 70 EURO zwolnionych od cła i podatków,

2) określonych w § 28 ust. 1 pkt 3 lit. d),

– z wyłączeniem przewozu dokonywanego przez urzędy pocztowe, można dokonać zbiorczo na jednym dokumencie SAD.

2. Do zgłoszenia celnego o objęcie procedurą dopuszczenia do obrotu towarów, o których mowa w ust. 1, przepisy § 205, § 206 i § 208 stosuje się odpowiednio.

§ 237b. 1. Zgłoszenia celnego o objęcie procedurą wywozu towarów przewożonych w paczkach i przeznaczonych dla osób fizycznych nie prowadzących działalności gospodarczej o łącznej wartości nie przekraczającej równowartości 800 EURO, z wyłączeniem przewozu dokonywanego przez urzędy pocztowe, można dokonać zbiorczo na jednym dokumencie SAD.

2. Do zgłoszenia celnego o objęcie procedurą wywozu towarów, o których mowa w ust. 1, przepisy § 193 i § 195–198 stosuje się odpowiednio.";

42) w załączniku nr 6 „Instrukcja wypełniania i stosowania dokumentu SAD":

a) w części II „Szczególne przypadki postępowania" w pkt 5:

– w zdaniu wstępnym po wyrazach „w dziale X" dodaje się wyrazy „i Xa",

– opis pola 2 otrzymuje brzmienie:

„– w polu 2 – w wywozie podać nazwę, adres i numer identyfikacyjny REGON podmiotu kurierskiego, spedytora lub przewoźnika,"

– opis pola 8 otrzymuje brzmienie:

„– w polu 8 – w przywozie podać nazwę, adres i numer identyfikacyjny REGON podmiotu kurierskiego, spedytora lub przewoźnika,"

b) w części III „Wypełnianie formularza SAD przy wyprowadzaniu towaru poza polski obszar celny i stosowaniu procedury tranzytu":

– opis pola 2 „Nadawca/Eksporter" otrzymuje brzmienie:

„W wywozie należy podać imię i nazwisko lub nazwę oraz pełny adres osoby, na rzecz której dokonano zgłoszenia celnego (eksportera), oraz w prawym górnym rogu jego numer indentyfikacyjny REGON.

Jeżeli zgłoszenie celne na formularzu SAD składa osoba fizyczna nie prowadząca działalności gospodarczej, w prawym górnym rogu wpisuje się jej numer PESEL.

Dopuszcza się możliwość dodatkowego podawania imienia i nazwiska lub nazwy oraz pełnego adresu nadawcy (producenta) towarów, bez podawania jego numeru identyfikacyjnego REGON lub numeru PESEL

W wypadku gdy nadawca jest osobą zagraniczną, nie podaje się numeru identyfikacyjnego REGON; jeżeli:

a) dokonuje wywozu towarów określonych w art. 190 § 1 pkt 6 Kodeksu celnego – w polu 24 należy podać kod «99»,

b) dokonuje wywozu towarów określonych w art. 190 § 1 pkt 7 i 8 Kodeksu celnego – w polu 24 należy podać kod «92»,

c) dokonuje wywozu towarów określonych w art. 190 § 1 pkt 15 lit. c) Kodeksu celnego – w polu 24 należy podać kod «94»,

d) dokonuje wywozu towarów sporadycznie, w sytuacjach określonych w art. 66 § 3 Kodeksu celnego – w polu 24 należy podać kod «98»,

e) osobą dokonującą wywozu towarów jest osoba zagraniczna, której polski urząd skarbowy nadał numer identyfikacji podatkowej NlP, a zgłaszającym jest agencja celna działająca jako przedstawiciel pośredni – w polu 24 należy podać kod «98».

W tranzycie należy podać imię i nazwisko lub nazwę oraz pełny adres nadawcy towaru i, z wyjątkiem osoby zagranicznej, w prawym górnym rogu jego numer identyfikacyjny REGON lub numer PESEL. Jeżeli zgłoszenie celne dokonywane jest przez agencję celną, to w polu tym należy podać numer REGON agencji oraz jej adres, a także dane nadawcy.

Na formularzu uzupełniającym SAD-BIS w polu 2 należy podać dane wpisane w pole 2 formularza SAD, jeżeli są to dane osoby krajowej.

W przypadkach określonych w § 38, 55, 57 i 59 należy wpisać wyraz «różni»",

– w opisie pola 9 „Osoba odpowiedzialna za sprawy finansowe" po zdaniu pierwszym dodaje się zdanie drugie w brzmieniu:

„Jeżeli osoba, na rzecz której dokonano zgłoszenia celnego, nie podlega obowiązkowi ewidencyjnemu zgodnie z ustawą z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. Nr 142, poz. 702, z 1997 r. Nr 88, poz. 554, z 1998 r. Nr 162, poz. 1118, z 1999 r. Nr 83, poz. 931 i z 2000 r. Nr 116, poz. 1216), zamiast numeru identyfikacji podatkowej NIP należy podać numer PESEL.",

– w opisie pola 12 na końcu dodaje się zdanie w brzmieniu:

„Dla towarów przesyłanych pocztą pola tego nie należy wypełniać.",

– w opisie pola 42 w pkt 1 po zdaniu czwartym dodaje się zdanie piąte w brzmieniu:

„Dla towarów przesyłanych pocztą przyjmuje się, że wartość przesyłek podawana jest na warunkach franco granica polska.",

c) w części V „Wypełnianie formularza SAD przy wprowadzaniu towaru na polski obszar celny":

– opis pola 8 „Odbiorca" otrzymuje brzmienie:

„Należy podać imię i nazwisko lub nazwę oraz pełny adres osoby dokonującej przywozu towarów na polski obszar celny (importera) oraz w prawym górnym rogu jej numer identyfikacyjny REGON.

Jeżeli zgłoszenie celne na formularzu SAD składa osoba fizyczna nie prowadząca działalności gospodarczej, w prawym górnym rogu wpisuje swój numer PESEL.

W omówionych niżej sytuacjach nie podaje się numeru identyfikacyjnego REGON, o ile importer jest osobą zagraniczną:

a) jeżeli dokonuje przywozu towarów określonych w art. 190 § 1 pkt 6 Kodeksu celnego – w takim wypadku w polu 24 należy wpisać kod «99»,

b) jeżeli dokonuje przywozu towarów określonych w art. 190 § 7 i 8 Kodeksu celnego – w takim wypadku w polu 24 należy wpisać kod «92»,

c) jeżeli dokonuje przywozu towarów określonych w art. 190 § 1 pkt 15 lit. c) Kodeksu celnego – w takim wypadku w polu 24 należy wpisać kod «94»,

d) jeżeli dokonuje przywozu towarów określonych w art. 190 § 1 pkt 10 Kodeksu celnego – w takim wypadku w polu 24 należy wpisać kod «94»,

e) jeżeli dokonuje przywozu towarów sporadycznie, w sytuacjach określonych w art. 66 § 3 Kodeksu celnego – w polu 24 należy podać kod «98»,

f) jeżeli osobą dokonującą przywozu towarów jest osoba zagraniczna, której polski urząd skarbowy nadał numer identyfikacji podatkowej NIP, a zgłaszającym jest agencja celna działająca jako przedstawiciel pośredni, upoważniona do uiszczenia w imieniu osoby zagranicznej należności celnych i innych opłat lub składania zabezpieczenia tych należności i opłat – w polu 24 należy podać kod «98».

Dopuszcza się możliwość dodatkowego podawania imienia i nazwiska lub nazwy oraz pełnego adresu odbiorcy towarów, bez podawania jego numeru identyfikacyjnego REGON lub numeru PESEL

W wypadku złożenia towarów w składzie celnym lub wprowadzenia do woc/sw:

a) z polskiego obszaru celnego – należy podać dane kontrahenta, dla którego towary są przeznaczone. Jeżeli odbiorca nie jest znany, to pole pozostawia się nie wypełnione, a w polu 24 należy podać kod «98»,

b) z zagranicy – należy podać dane osoby krajowej,

c) z innego składu celnego/woc/sw – należy podać dane kontrahenta, dla którego towary są przeznaczone. Jeżeli odbiorca nie jest znany, pole to pozostawia się nie wypełnione, a w polu 24 należy podać kod «98».

W wypadku wyprowadzenia towarów ze składu celnego/woc/sw na polski obszar celny, należy podać dane krajowej osoby (importera) dokonującej przywozu towaru z zagranicy.

Na formularzu uzupełniającym SAD-BIS w polu 8 należy podać dane zawarte w polu 8 SAD, jeżeli są to dane osoby krajowej.

Dopuszcza się stosowanie stempli z podanym imieniem i nazwiskiem lub nazwą oraz pełnym adresem osoby, na rzecz której dokonano zgłoszenia celnego.",

– w opisie pola 9 „Osoba odpowiedzialna za sprawy finansowe" po zdaniu pierwszym dodaje się zdanie drugie w brzmieniu:

„Jeżeli osoba, na rzecz której dokonano zgłoszenia celnego, nie podlega obowiązkowi ewidencyjnemu zgodnie z ustawą z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (Dz. U. Nr 142, poz. 702, z 1997 r. Nr 88, poz. 554, z 1998 r. Nr 162, poz. 1118, z 1999 r. Nr 83, poz. 931 i z 2000 r. Nr 116, poz. 1216), zamiast numeru identyfikacji podatkowej NIP należy podać numer PESEL",

– w opisie pola 47 „Obliczanie opłat", w pkt 2 „Podstawa opłaty" w pkt 2.1 skreśla się zdanie trzecie w brzmieniu: „W wypadku towaru, który sam się przemieszcza, np. dźwig samojezdny, nie uwzględnia się w wartości celnej kosztów transportu.",

d) w części VII „Pola literowe oraz pola cyfrowe wypełniane przez funkcjonariusza celnego":

– w opisie pola 47 „Obliczanie opłat" dotychczasowa treść otrzymuje brzmienie:

„Ustaloną w polu B sumę należnych opłat manipulacyjnych i opłat manipulacyjnych dodatkowych funkcjonariusz celny wpisuje:

| – w podpolu TYP | – kod «115» – opłaty manipulacyjne i opłaty manipulacyjne dodatkowe, |

| – w podpolu KWOTA | – łączną kwotę opłat manipulacyjnych i manipulacyjnych dodatkowych, |

| – w podpolu METODA PŁATNOŚCI | – symbol płatności natychmiastowej (A, D lub E). |

Jeżeli zgłoszenie celne dokonywane jest na formularzu SAD, funkcjonariusz celny dokonuje w wierszu «Razem» podsumowania należnych kwot cła, podatków i innych opłat oraz opłat manipulacyjnych i opłat manipulacyjnych dodatkowych.

Jeżeli zgłoszenie celne dokonywane jest na zestawie SAD, funkcjonariusz celny wpisuje sumę należnych opłat manipulacyjnych i opłat manipulacyjnych dodatkowych na ostatnim formularzu uzupełniającym SAD-BIS w polu «0gółem», a następnie dokonuje w wierszu «S.O.» podsumowania należnych kwot cła, podatków i innych opłat oraz opłat manipulacyjnych i opłat manipulacyjnych dodatkowych z całego zestawu SAD.

Jeżeli opłaty manipulacyjne i opłaty manipulacyjne dodatkowe nie są pobierane, funkcjonariusz celny dokonuje odpowiednio podsumowania należnych kwot cła, podatków i innych opłat.";

43) w załączniku nr 7 „Wykaz kodów i symboli stosowanych do wypełniania formularzy SAD, zestawów SAD oraz tranzytowych dokumentów towarzyszących":

a) w wykazie C „Kody rodzajów transakcji":

– w poz. 3 dla kodu transakcji „34" pkt 4 w kolumnie B otrzymuje brzmienie:

„4. Inne transakcje dotyczące dostaw bezpłatnych",

– poz. 9 otrzymuje brzmienie:

| „9. Inne rodzaje transakcji | 91 | 1. Środki trwałe (aporty rzeczowe) stanowiące przedmiot wkładu niepieniężnego w ramach tworzenia przedsiębiorstw z udziałem kapitału zagranicznego |

| 92 | 2. Mienie rewindykowane oraz mienie pochodzące ze spadku | |

| 93 | 3. Rzeczy przywożone lub wywożone w paczkach, przeznaczone dla osób fizycznych, a także przesyłki kurierskie zgłaszane zbiorczo | |

| 94 | 4. Rzeczy przywożone do użytku urzędowego międzynarodowym organizacjom mającym siedzibę lub placówkę w Polsce lub wywożone do polskich jednostek mających siedzibę lub placówkę za granicą oraz towary przeznaczone do budowy, wyposażenia i dekoracji stoisk uczestników imprez | |

| 95 | 5. Towary przeznaczone na zaopatrzenie statków | |

| 98 | 8. Towary przywożone/wywożone przez osoby zagraniczne na warunkach określonych przepisem art. 66 § 3 Kodeksu celnego albo przez osoby zagraniczne posiadające numer identyfikacji podatkowej NIP nadany przez polski urząd skarbowy; osoba nieznana | |

| 99 | 9. Rzeczy osób fizycznych stanowiące mienie przesiedlenia określone w art. 190 § 1 pkt 6 Kodeksu celnego" |

b) w wykazie F „Kody i symbole krajów":

– w części l „Wykaz regionalny":

– w kolumnie „Polska nazwa" w pozycji „Ameryka" kod 581 otrzymuje brzmienie:

„Minor Powiernicze Wyspy Pacyfiku Stanów Zjednoczonych",

– w pozycji „Australia i Oceania" skreśla się wyrazy:

„000 PC Wyspy Powiernicze Pacyfiku Pacific Islands 000",

– w części II „Wykaz alfabetyczny":

– w kolumnie „Polska nazwa" kod 581 otrzymuje brzmienie:

„Minor Powiernicze Wyspy Pacyfiku Stanów Zjednoczonych",

– skreśla się wyrazy:

„000 PC Wyspy Powiernicze Pacyfiku Pacific Islands 000";

44) w załączniku nr 12 w „Instrukcji posługiwania się dokumentem potwierdzającym dokonanie zgłoszenia celnego" skreśla się pkt II;

45) po załączniku nr 13 dodaje się załącznik nr 13a w brzmieniu określonym w załączniku nr 1 do niniejszego rozporządzenia;

46) po załączniku nr 16 dodaje się załączniki nr 16a –16d w brzmieniu określonym odpowiednio w załącznikach nr 2–5 do niniejszego rozporządzenia;

47) załącznik nr 30 otrzymuje brzmienie określone w załączniku nr 6 do niniejszego rozporządzenia.

Minister Finansów: w z. J. Rudowski

Załączniki do rozporządzenia Ministra Finansów

z dnia 12 grudnia 2000 r. (poz. 1256)

Załącznik nr 1

INSTRUKCJA WYPEŁNIANIA FORMULARZA IE 33

1. W polu nr 1 należy podać nazwę, pełny adres i numer urzędu wyjścia orazinumer faksu, teleksu lub adres poczty elektronicznej, w zależności od posiadanych informacji i sposobu, w jaki formularz IE 33 będzie przekazany do urzędu wyjścia.

2. Formularz IE 33 powinien być wypełniany przez urząd przeznaczenia, w którym dokonano przedstawienia towaru, wymieniony w polu nr 2. W związku z tym pola nr 4 nie wypełnia się.

3. W polu po prawej stronie pola nr 4 należy przystawić pieczęć "Polska - Cło", wpisać miejsce i datę wypełnienia formularza oraz złożyć podpis.

Załącznik nr 2

WYKAZ TOWARÓW O PODWYŻSZONYM STOPNIU RYZYKA

| Kod H.S. | Opis towaru | W ilości większej niż |

| ex 0102 90 | Żywe bydło chowu | 4000 kg |

| 0201 10 | Mięso wołowe, świeże lub chłodzone | bez limitu |

| 0201 20 |

|

|

| 0201 30 |

|

|

| 0202 10 | Mięso wołowe mrożone | 3000 kg |

| 0202 20 |

|

|

| 0202 30 |

|

|

| 0402 10 | Mleko i śmietana, zagęszczone lub zawierające dodatek | 2500 kg |

| 0402 21 | cukru lub innego środka słodzącego |

|

| 0402 29 |

|

|

| 0402 91 |

|

|

| 0402 99 |

|

|

| 0405 10 | Masło i inne tłuszcze oraz oleje otrzymywane z mleka | 3000 kg |

| 0405 90 |

|

|

| 1701 11 | Cukier trzcinowy lub buraczany i chemicznie czysta | 7000 kg |

| 1701 12 | sacharoza, w postaci stałej |

|

| 170191 |

|

|

| 1701 99 |

|

|

| 2207 10 | Alkohol etylowy nieskażony o objętościowej mocy alkoholu | 3hl |

|

| wynoszącej 80% obj. lub więcej |

|

| 2208 20 | Wódki, likiery i inne spirytualia | 5hl |

| 2208 30 |

|

|

| 2208 40 |

|

|

| 2208 50 |

|

|

| 2208 60 |

|

|

| 2208 70 |

|

|

| 2208 90 |

|

|

| 2402 20 | Papierosy z tytoniu | 35000 sztuk |

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

Załącznik nr 6

- Data ogłoszenia: 2000-12-28

- Data wejścia w życie: 2001-01-01

- Data obowiązywania: 2001-01-01

- Dokument traci ważność: 2001-10-28

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA