REKLAMA

Dziennik Ustaw - rok 2000 nr 101 poz. 1088

ROZPORZĄDZENIE PREZESA RADY MINISTRÓW

z dnia 6 listopada 2000 r.

zmieniające rozporządzenie w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej na rok 2000.

Na podstawie art. 31 ustawy z dnia 29 czerwca 1995 r. o statystyce publicznej (Dz. U. Nr 88, poz. 439, z 1996 r. Nr 156, poz. 775, z 1997 r. Nr 88, poz. 554 i Nr 121, poz. 769 oraz z 1998 r. Nr 99, poz. 632 i Nr 106, poz. 668) zarządza się, co następuje:

1) w § 1 w ust. 1 po pkt 7 dodaje się pkt 7a w brzmieniu:

„7a) B–09 – sprawozdanie o nakładach na budowę nowych budynków mieszkalnych oddawanych do użytku,”;

2) w § 2 w ust. 4 po pkt 17 dodaje się pkt 18 i 19 w brzmieniu:

„18) OŚZ–28 – zestawienie zmian zasobów udokumentowanych złóż wód leczniczych, wód o właściwościach leczniczych i wód termalnych,

19) kwestionariusz o kosztach bieżących poniesionych na ochronę środowiska.”;

3) w załączniku nr 1 do rozporządzenia:

a) wzór formularza B–07 – załącznik do wykazu budynków mieszkalnych i niemieszkalnych oraz obiektów zbiorowego zakwaterowania przekazanych do użytku otrzymuje brzmienie określone w załączniku nr 1 do niniejszego rozporządzenia,

b) wzór formularza B–09 – sprawozdanie o nakładach na budowę nowych budynków mieszkalnych oddawanych do użytku otrzymuje brzmienie określone w załączniku nr 2 do niniejszego rozporządzenia;

4) w załączniku nr 3 do rozporządzenia:

a) wzór formularza MPiPS–03 – sprawozdanie roczne z udzielonych świadczeń pomocy społecznej – pieniężnych, w naturze i usługach otrzymuje brzmienie określone w załączniku nr 3 do niniejszego rozporządzenia,

b) po wzorze formularza OŚZ–27 – sprawozdanie z przebiegu realizacji przepisów o ochronie gruntów leśnych dodaje się:

– wzór formularza OŚZ–28 – zestawienie zmian zasobów udokumentowanych złóż wód leczniczych, wód o właściwościach leczniczych i wód termalnych w brzmieniu określonym w załączniku nr 4 do niniejszego rozporządzenia,

– wzór kwestionariusza o kosztach bieżących poniesionych na ochronę środowiska w brzmieniu określonym w załączniku nr 5 do niniejszego rozporządzenia.

Prezes Rady Ministrów: J. Buzek

Załączniki do rozporządzenia Prezesa Rady Ministrów z dnia 6 listopada 2000 r. (poz. 1088)

Załącznik nr 1

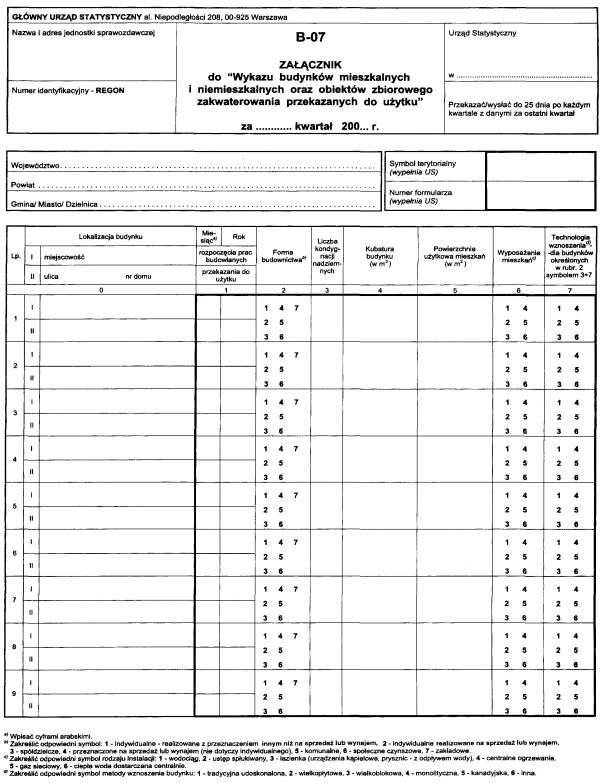

OBJAŚNIENIA

do formularza B–07 – Załącznik do „Wykazu budynków mieszkalnych i niemieszkalnych oraz obiektów zbiorowego zakwaterowania przekazanych do użytku”

1. Załącznik B–07 jest sprawozdaniem uzupełniającym do sporządzanego na potrzeby rejestru terytorialnego – (Rozporządzenie Rady Ministrów z dnia 15 grudnia 1998 r. (Dz. U. Nr 157, poz. 1031 i z 2000 r. Nr 13, poz. 161) „Wykazu budynków mieszkalnych i niemieszkalnych oraz obiektów zbiorowego zakwaterowania przekazanych do użytku” i dotyczy:

a) budynków mieszkalnych

– nowych – wypełnia się wszystkie rubryki,

– rozbudowywanych – wypełnia się tylko rubr. 0, 1, 2 i 4÷6 – odnośnie do części rozbudowanej,

– w zakresie mieszkań uzyskanych w wyniku przebudowy pomieszczeń niemieszkalnych lub mieszkań większych na mniejsze – wypełnia się tylko rubr. 0, 1, 2, 5 i 6;

b) mieszkań w budynkach niemieszkalnych – powstałych w budynkach nowych i w częściach rozbudowywanych oraz mieszkań uzyskanych w wyniku przebudowy – wypełnia się tylko rubr. 0, 1, 2, 5 i 6. W obiektach zbiorowego zakwaterowania za mieszkanie, które należy wykazać w Załączniku B–07, uznaje się tylko ten lokal (pokoje, kuchnia i pomieszczenia pomocnicze takie, jak: przedpokój, łazienka, WC, garderoba, spiżarka, schowek) – z reguły wyodrębniony konstrukcyjnie, który przeznaczony jest na stałe zamieszkiwanie właściciela, zarządcy lub pracowników obiektu i ich rodzin.

2. W przypadku oddawania do użytku niecałego nowego budynku, lecz tylko jego części, należy wykazać odpowiednie dane tylko dla tej części.

3. W Załączniku B–07, podobnie jak w „Wykazie...”, nie należy uwzględniać oddawanych do użytku pomieszczeń, które nie stanowią odrębnego mieszkania (np. dobudowa izby, przebudowa strychu na pokój wypoczynkowy). Nie należy w nim również uwzględniać obiektów zbiorowego zakwaterowania (z wyjątkiem określonym w pkt 1b) – zostaną one wykazane w rocznym sprawozdaniu na formularzu B–08 dotyczącym budynków o innym przeznaczeniu niż mieszkalne.

4. Cechą identyfikującą dany budynek – zarówno w „Wykazie...” , jak i w Załączniku B–07 – jest jego lokalizacja opisana w rubr. 2 „Wykazu..” i w rubr. 0 Załącznika B–07.

5. Podstawą do sporządzania sprawozdania na formularzu B–07 jest rejestr decyzji o pozwoleniu na budowę, ewidencja rozpoczynanych i oddawanych do użytkowania obiektów budowlanych, projekt budowlany (stanowiący podstawę do wydania pozwolenia na budowę) lub informacje uzyskane bezpośrednio od inwestorów.

6. W rubr. 1 – data rozpoczęcia prac budowlanych i zakończenia (przekazania do użytku)

– budowy lub rozbudowy budynków,

– przebudowy – pomieszczeń niemieszkalnych lub mieszkań większych na mniejsze – prowadzącej do uzyskania nowych mieszkań

powinna być zgodna z wymogami określonymi w ustawie – Prawo budowlane.

7. W rubr. 2 – poszczególne symbole dotyczą następujących form budownictwa:

– symbol 1 i 2 – budownictwa indywidualnego realizowanego przez osoby fizyczne (bez względu na to, czy prowadzą działalność gospodarczą), kościoły i związki wyznaniowe z przeznaczeniem:

– symbol 1 – innym niż na sprzedaż lub wynajem w celu osiągnięcia zysku, tj. głównie na użytek własny inwestora i jego rodziny lub na zaspokojenie potrzeb mieszkaniowych jego pracowników,

– symbol 2 – na sprzedaż lub wynajem w celu osiągnięcia zysku;

dla tej formy budownictwa nie wypełnia się rubryki 7,

– symbol 3 – budownictwa spółdzielczego – realizowanego przez spółdzielnie mieszkaniowe, z przeznaczeniem dla osób będących członkami tych spółdzielni;

– symbol 4 – budownictwa przeznaczonego na sprzedaż lub wynajem – realizowanego w celu osiągnięcia zysku przez różnych inwestorów (np. firmy developerskie, gminy), bez budownictwa osób fizycznych zaliczonego do budownictwa indywidualnego. Do tej formy budownictwa zalicza się również budownictwo towarzystw budownictwa społecznego, realizowane w celu osiągnięcia zysku (z wynajmu lokali użytkowych lub z komercyjnej sprzedaży mieszkań) przeznaczanego w całości na budowę domów czynszowych;

– symbol 5 – budownictwa komunalnego – głównie o charakterze socjalnym lub interwencyjnym – realizowanego w całości ze środków gminy;

– symbol 6 – budownictwa społecznego czynszowego – realizowanego przez towarzystwa budownictwa społecznego (działające na zasadzie non profit), z wykorzystaniem kredytu z Krajowego Funduszu Mieszkaniowego;

– symbol 7 – budownictwa zakładowego – realizowanego przez zakłady pracy sektora publicznego i prywatnego (bez budownictwa osób fizycznych zaliczonego do budownictwa indywidualnego), z przeznaczeniem na zaspokojenie potrzeb mieszkaniowych pracowników tych zakładów.

8. Kubatura budynku (rubr. 4) – jest to objętość mierzona w m3, liczona jako iloczyn powierzchni zabudowy i wysokości budynku od podłogi piwnic do podłogi strychu (patrz pkt 2). Jeśli na poddaszu znajdują się pomieszczenia użytkowe (mieszkanie, pralnie itp.), kubaturę tych pomieszczeń dolicza się do kubatury budynku.

9.W rubr. 5 – należy podać powierzchnię użytkową mieszkań wykazanych w rubr. 7 „Wykazu.....”.Przez powierzchnię użytkową mieszkania rozumie się powierzchnię wszystkich pomieszczeń w mieszkaniu lub budynku mieszkalnym, w którym znajduje się tylko jedno mieszkanie, tj. pokoi, kuchni, spiżarni, przedpokoi, alków, holi, korytarzy, łazienek, ubikacji, obudowanej werandy, ganku, garderoby oraz innych pomieszczeń służących mieszkalnym i gospodarczym potrzebom mieszkańców (pracownie artystyczne, pomieszczenia rekreacyjne lub hobby) bez względu na ich przeznaczenie i sposób użytkowania. Nie zalicza się do powierzchni użytkowej mieszkania powierzchni: balkonów, tarasów, loggii, antresoli, szaf i schowków w ścianach, pralni, suszarni, wózkowni, strychów, piwnic i komórek przeznaczonych na przechowywanie opału, a także garaży, hydroforni i kotłowni.

10. W rubr. 7 – należy zakreślić symbol technologii zastosowanej przy wznoszeniu budynków. Jako kryterium zaliczenia budynków do określonej metody wznoszenia przyjęto rodzaj konstrukcji nośnej budynku, niezależnie od charakterystyki pozostałych elementów budynku, jak: stropy, ściany osłonowe, konstrukcje dachu. O zaliczeniu budynku do odpowiedniej metody wznoszenia decydują największe elementy konstrukcji nośnej, a przy budynkach o różnych konstrukcjach – konstrukcja główna lub przeważająca. Rozróżniono następujące metody wznoszenia budynku:

– tradycyjną udoskonaloną w której konstrukcją nośną są ściany wykonane z cegły, bloczków lub pustaków o ciężarze i wymiarach umożliwiających ich ręczne wbudowywanie,

– wielkopłytową – o ścianowej konstrukcji nośnej przegród pionowych, montowanych na miejscu budowy z wielkowymiarowych (wielkoblokowych) elementów prefabrykowanych betonowych lub żelbetowych. Wymiary elementów ściennych odpowiadają wysokości całej kondygnacji i mają szerokość co najmniej 2,40 m,

– wielkoblokową – o ścianowej konstrukcji nośnej przegród pionowych, montowanych na miejscu budowy z prefabrykowanych betonowych i żelbetowych płyt lub bloków o wysokości całej kondygnacji i o szerokości mniejszej niż 2,40 m,

– monolityczną – o ścianowej lub szkieletowej konstrukcji z betonu lub żelbetonu, realizowanej na miejscu budowy, z zastosowaniem deskowań o jedno- lub wielokrotnym użyciu i o różnych cechach konstrukcyjno–wymiarowych,

– kanadyjską – opartą na konstrukcji szkieletu drewnianego na fundamencie betonowym.

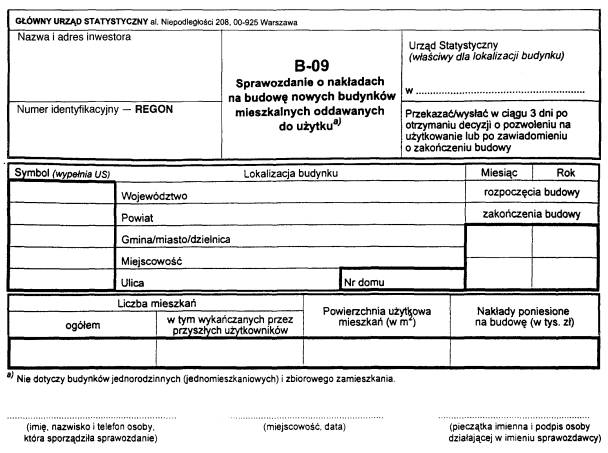

Załącznik nr 2

Objaśnienia do Sprawozdania B–09

1. Sprawozdanie dotyczy inwestorów oddających do użytku nowe budynki mieszkalne: spółdzielni mieszkaniowych, zakładów pracy, gmin, TBS-ów oraz inwestorów (z wyłączeniem kościołów i związków wyznaniowych) budujących na sprzedaż lub wynajem. Nie należy wykazywać w nim budynków jednorodzinnych (jednomieszkaniowych) i zbiorowego zamieszkania.

2. Przez powierzchnię użytkową mieszkania rozumie się powierzchnię wszystkich pomieszczeń w mieszkaniu lub budynku mieszkalnym, w którym znajduje się tylko jedno mieszkanie, tj. pokoi, kuchni, spiżarni, przedpokoi, alków, holi. korytarzy, łazienek, ubikacji, obudowanej werandy, ganku, garderoby oraz innych pomieszczeń służących mieszkalnym i gospodarczym potrzebom mieszkańców (pracownie artystyczne, pomieszczenia rekreacyjne lub hobby) bez względu na ich przeznaczenie i sposób użytkowania. Nie zalicza się do powierzchni użytkowej mieszkania powierzchni: balkonów, tarasów, loggii, antresoli, szaf i schowków w ścianach, pralni, suszami, wózkowni, strychów, piwnic i komórek przeznaczonych na przechowywanie opału, a także garaży, hydroforni i kotłowni.

3. Nakłady na budowę budynku dotyczą wszystkich kosztów poniesionych od momentu rozpoczęcia do momentu zakończenia budowy, łącznie z odsetkami od kredytów inwestycyjnych za okres realizacji inwestycji. Nakłady te winny obejmować wszystkie poniesione koszty kubaturowe i pozakubaturowe związane z realizacją budynku (tj. wartość działki budowlanej i koszty związane z jej nabyciem, koszty przygotowania działki budowlanej i uzbrojenia zewnętrznego – koszty adiacenckie, koszty wzniesienia budynku – konstrukcji budowlanych, koszty urządzeń technicznych i instalacji budynku, urządzeń zewnętrznych na działce budowlanej oraz urządzeń ogólnych lub specjalnych – służących do ogólnego korzystania, dodatkowe koszty budowy, takie jak: inwestorskie, planowania przestrzennego, dokumentacji, ekspertyz i doradztwa projektowego, koszty finansowania, tj. uzyskania kredytu i spłaty odsetek) możliwe do rozliczenia w momencie przekazania do użytku. W przypadku przekazania budynku do wykończenia mieszkań przez przyszłych użytkowników, należy wykazać wartość kosztów poniesionych do momentu przekazania budynku.

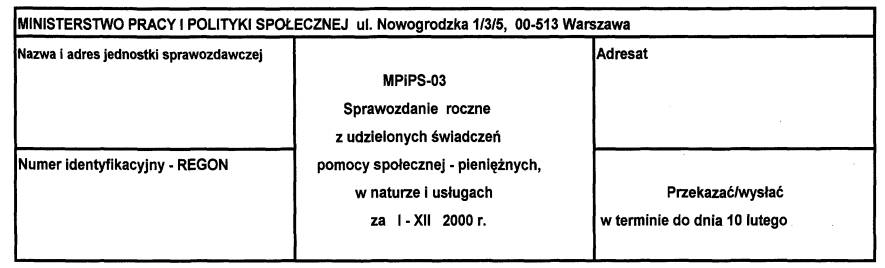

Załącznik nr 3

SPRAWOZDANIE MPiPS–03 I–XII 2000

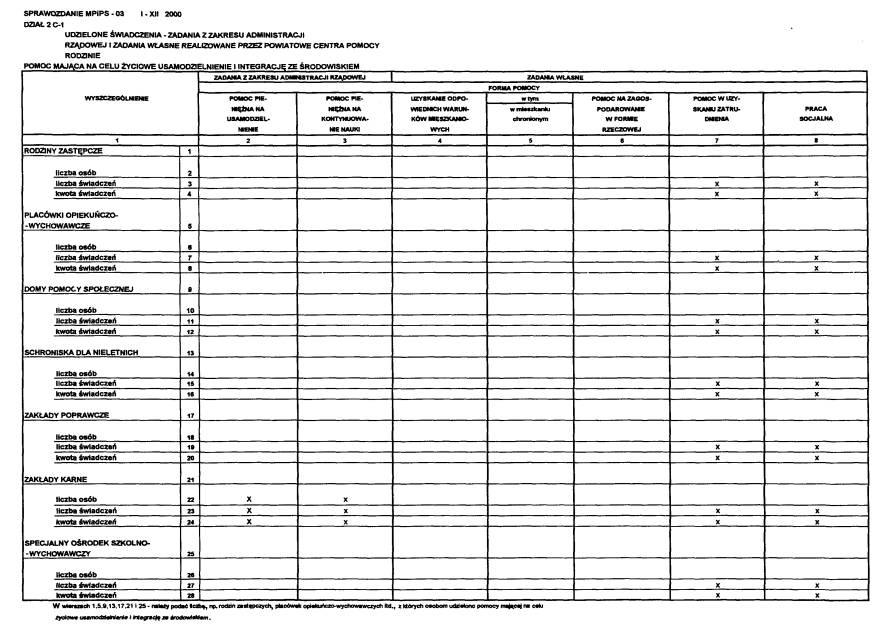

Dział 2C–3 UDZIELONE ŚWIADCZENIA – ZADANIA Z ZAKRESU ADMINISTRACJI

RZĄDOWEJ REALIZOWANE PRZEZ POWIATOWE CENTRA POMOCY RODZINIE

POMOC DLA UCHODŹCÓW

| FORMY POMOCY | LICZBA OSÓB, KTÓRYM PRZYZNANO DECYZJĄ ŚWIAD. | LICZBA ŚWIADCZEŃ | KWOTA ŚWIADCZEŃ W ZŁ | LICZBA RODZIN | LICZBA OSÓB W RODZINACH | |||

| 0 | 1 | 2 | 3 | 4 | 5 | |||

| POMOC DLA UCHODŹCÓW – OGÓŁEM | 1 |

|

|

|

|

| ||

|

| w tym |

|

|

|

|

|

| |

|

| zasiłek pieniężny na pokrycie kosztów utrzymania | |||||||

| 2 | ||||||||

| opłaty należności za kursy językowe, zawodowe | 3 |

|

|

|

|

| ||

| opłaty innych należności | 4 |

|

|

|

|

| ||

| praca socjalna, niezbędne poradnictwo psychologiczne, | 5 |

|

|

|

|

| ||

| pedagogiczne i prawne, pomoc w załatwianiu spraw w instytucjach i urzędach | ||||||||

| X | X | X | ||||||

SPRAWOZDANIE MPiPS 03 l-XII 2000

DZIAŁ 3. RZECZYWISTA LICZBA OSÓB l RODZIN OBJĘTYCH POMOCĄ SPOŁECZNĄ

| WYSZCZEGÓLNIENIE | LICZBA OSÓB, KTÓRYM PRZYZNANO DECYZJĄ ŚWIAD. | LICZBA RODZIN | LICZBA OSÓB W RODZINACH | ||

| OGÓŁEM | w tym: NA WSI | ||||

| 0 | 1 | 2 | 3 | 4 | |

| Świadczenia przyznane w ramach zadań zleconych i zadań własnych / bez względu na ich rodzaj, formę, liczbę oraz źródło finansowania / | 1 |

|

|

|

|

| Świadczenia przyznane w ramach zadań zleconych bez względu na ich rodzaj, formę i liczbę | 2 |

|

|

|

|

| Świadczenia przyznane w ramach zadań własnych bez względu na ich rodzaj, formę i liczbę | 3 |

|

|

|

|

| Pomoc udzielana w postaci pracy socjalnej – ogółem | 4 | X |

|

|

|

| w tym: wyłącznie w postaci pracy socjalnej | 5 | X |

|

|

|

UWAGA: w działach 3, 4 i 5 należy uwzględnić osoby otrzymujące świadczenia z pomocy społecznej,

z wyłączeniem osób otrzymujących wyłącznie zasiłki rodzinne i pielęgnacyjne lub pomoc dla kombatantów.

SPRAWOZDANIE MPiPS–03 I-XII 2000

DZIAŁ 4. POWODY PRZYZNANIA POMOCY

| POWÓD TRUDNEJ SYTUACJI ŻYCIOWEJ | LICZBA RODZIN | LICZBA OSÓB W RODZINACH | ||

| OGÓŁEM | w tym: NA WSI | |||

| 0 | 1 | 2 | 3 | |

| UBÓSTWO | 1 |

|

|

|

| SIEROCTWO | 2 |

|

|

|

| BEZDOMNOŚĆ | 3 |

|

|

|

| POTRZEBA OCHRONY MACIERZYŃSTWA | 4 |

|

|

|

| BEZROBOCIE | 5 |

|

|

|

| NIEPEŁNOSPRAWNOŚĆ | 6 |

|

|

|

| DŁUGOTRWAŁA CHOROBA | 7 |

|

|

|

| BEZRADNOŚĆ W SPRAWACH OPIEK–WYCH. l PROWADZENIA GOSP.DOMOWEGO – OGÓŁEM | 8 |

|

|

|

| W TYM: RODZINY NIEPEŁNE | 9 |

|

|

|

| RODZINY WIELODZIETNE | 10 |

|

|

|

| ALKOHOLIZM | 11 |

|

|

|

| NARKOMANIA | 12 |

|

|

|

| TRUDNOŚCI W PRZYSTOSOWANIU DO ŻYCIA PO OPUSZCZENIU ZAKŁADU KARNEGO | 13 |

|

|

|

| KLĘSKA ŻYWIOŁOWA LUB EKOLOGICZNA | 14 |

|

|

|

UWAGA: w działach 3, 4 i 5 należy uwzględnić osoby otrzymujące świadczenia z pomocy społecznej,

z wyłączeniem osób otrzymujących wyłącznie zasiłki rodzinne l pielęgnacyjne lub pomoc dla kombatantów.

OBJAŚNIENIA

do sporządzenia sprawozdania na formularzu MPiPS–03 z udzielonych świadczeń pomocy społecznej – pieniężnych, w naturze i usługach

Dział 1, 2A, 2B, 2 C–1, 2 C–2, 2 C–3, 3, 4, 5, 6A, 6B – dane zbiorcze dla województwa wykazują na podstawie danych uzyskanych z odpowiednich jednostek organizacyjnych pomocy społecznej służby wojewody zobowiązane do sporządzania sprawozdania MPiPS–03.

Zgodnie z wyjaśnieniami zawartymi w publikacji Głównego Urzędu Statystycznego „Rocznik Statystyczny Województw" Warszawa 1999 UWAGI OGÓLNE str. XI za osoby lub rodziny „NA WSI” należy uznać osoby lub rodziny zamieszkujące obszar położony w granicach jednostek podziału administracyjnego nie posiadających statusu miasta.

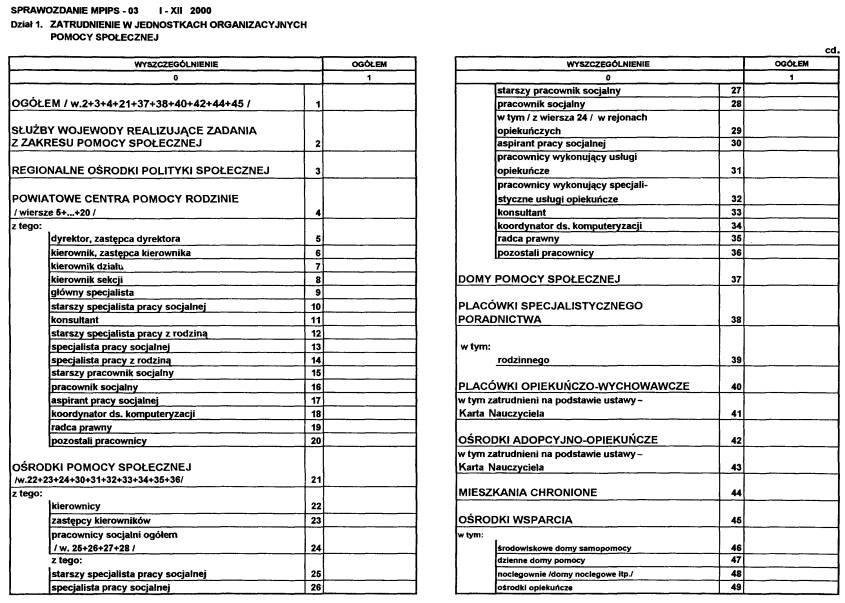

Dział 1

ZATRUDNIENIE W JEDNOSTKACH ORGANIZACYJNYCH POMOCY SPOŁECZNEJ

Liczbę pracowników zatrudnionych (na podstawie umowy o pracę) należy podać wg stanu na ostatni dzień okresu sprawozdawczego, tj. 30 VI lub 31 XII. Należy uwzględnić wszystkich pracowników zatrudnionych bez względu na wymiar czasu pracy (nie dokonując przeliczenia na pełne etaty). Liczba zatrudnionych nie obejmuje pracowników przebywających na urlopach wychowawczych, opiekuńczych, bezpłatnych.

W Dziale 1 należy podać liczbę pracowników zgodnie ze stanowiskami wyszczególnionymi w zawartych umowach o pracę. Oznacza to, że np. kierownik ośrodka pomocy społecznej lub jego zastępca, tj. stanowiska zgodne z umowami o pracę, wykonujący jednocześnie obowiązki pracownika socjalnego powinni być wykazani wyłącznie w wierszu 22 / kierownicy / lub 23 / zastępca kierownika /, natomiast nie powinni być wykazani np. w wierszu 26 / specjalista pracy socjalnej /.

Wiersz 22 nie obejmuje kierowników sekcji.

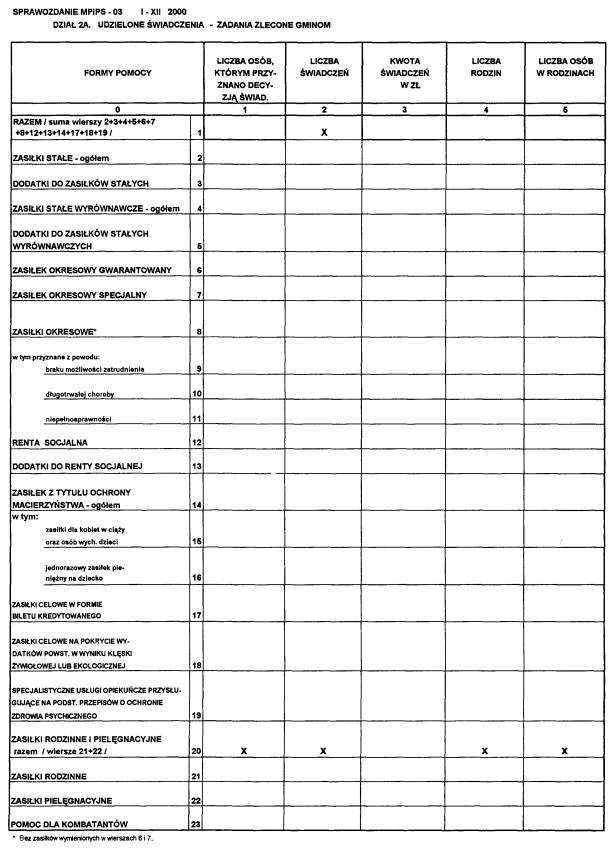

Dział 2A

UDZIELONE ŚWIADCZENIA – ZADANIA ZLECONE GMINOM

Za rodzinę należy uznać, zgodnie z art. 2a ust. 1 pkt 1 ustawy z dnia 29 listopada 1990 r. o pomocy społecznej (tekst jednolity: Dz.U. z 1998 r. Nr 64, poz. 414 z późn. zm.), osoby spokrewnione lub nie spokrewnione pozostające w faktycznym związku wspólnie zamieszkujące i gospodarujące.

Dział 2A wypełniamy zgodnie z zasadą, że w danym wierszu, dotyczącym danego świadczenia na rodzinę, rodzinę należy wymienić tylko raz, bez względu na liczbę otrzymanych decyzji i świadczeń. Na przykład w wierszu 8 zasiłki okresowe w kolumnie 1, 4 i 5 wymienimy rodzinę tylko raz, bez względu na liczbę otrzymanych decyzji i zasiłków. Oznacza to, że w rodzinie 3–osobowej, w której jedna osoba otrzymała decyzją zasiłek okresowy na 2 miesiące – styczeń i luty i następnie również decyzją na kolejne 3 miesiące – lipiec, sierpień i wrzesień, wiersz 8 wypełniamy w następujący sposób:

Przy zachowaniu tej zasady wypełniamy pozostałe działy Sprawozdania

Za świadczenie należy przyjąć w przypadku:

| – renty socjalnej | – 1 zasiłek |

| – zasiłku stałego wyrównawczego | – 1 zasiłek |

| – zasiłku stałego | – 1 zasiłek |

| – zasiłku okresowego | –1 zasiłek |

| – dodatku do zasiłku stałego | – 1 dodatek |

| – dodatku do renty socjalnej | – 1 dodatek |

| – biletu kredytowanego | – 1 bilet |

| – klęski żywiołowej lub ekologicznej | – 1 decyzję przyznającą daną pomoc |

| – specjalistycznej usługi opiekuńczej | – 1 godzinę usługi |

| – zasiłku rodzinnego | – 1 zasiłek |

| – zasiłku pielęgnacyjnego | – 1 zasiłek |

W wierszach 14–16 „Zasiłki z tytułu ochrony macierzyństwa" należy wymienić rodziny, które otrzymują pomoc na podstawie rozporządzenia Rady Ministrów z dnia 5 października 1993 r. w sprawie określenia zakresu i form oraz trybu udzielania kobietom w ciąży oraz wychowującym dziecko – pomocy w zakresie opieki socjalnej i prawnej (Dz. U. Nr 97, poz. 441, z 1994 r. Nr 44, poz. 172, z 1996 r. Nr 123, poz. 577 i z 1999 r. Nr 88, poz. 983).

W wierszach 21 i 22 „Zasiłki rodzinne" i „Zasiłki pielęgnacyjne" należy wymienić rodziny otrzymujące zasiłki rodzinne i pielęgnacyjne na podstawie art. 20 ust. 1 pkt 10 oraz ust. 2 ustawy z dnia 1 grudnia 1994 r. o zasiłkach rodzinnych i pielęgnacyjnych (tekst jednolity Dz. U. z 1998 r. Nr 102, poz. 651 z późn. zm.).

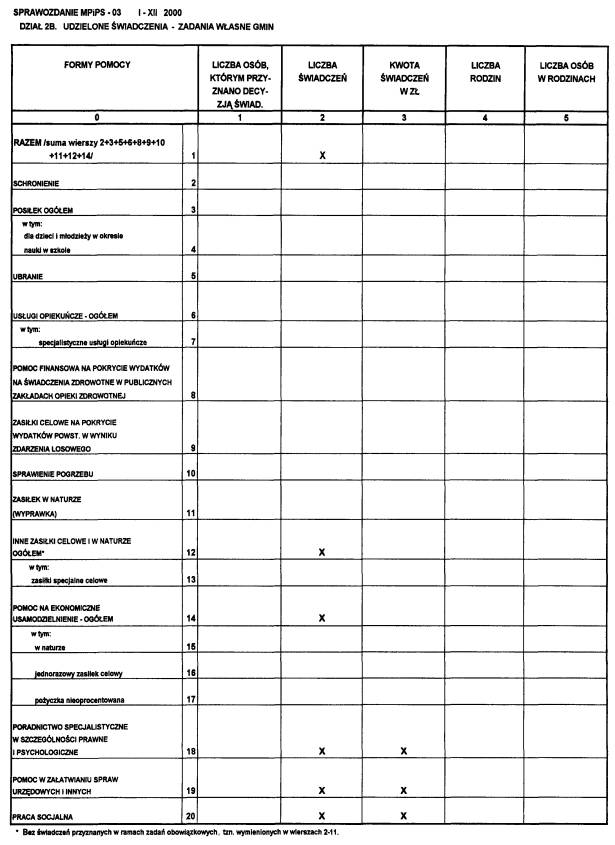

Dział 2B

UDZIELONE ŚWIADCZENIA – ZADANIA WŁASNE GMIN

| Za świadczenie należy przyjąć w przypadku: |

|

| – schronienia | – 1 nocleg lub 1 zasiłek na 1 nocleg |

| – posiłku | – 1 posiłek lub 1 zasiłek na 1 posiłek |

|

| Przez posiłek rozumiemy 1 danie gorące. W wierszu 3 wyszczególniamy wszystkie rodziny otrzymujące tę formę pomocy na podstawie art. 10 ust. 2 pkt 1, art. 16 ust. 1 oraz ust. 3 ustawy z dnia 29 listopada 1990 r. o pomocy społecznej (tekst jednolity Dz. U. z 1998 r. Nr 64, poz. 414 z późn. zm.). |

|

| U w a g a – za osobę (osoby), której decyzją przyznano świadczenie, w przypadku posiłków w szkole, należy przyjąć dziecko (lub dzieci), które korzystało z tego świadczenia, a nie matkę lub inną osobę, na którą została wystawiona decyzja |

| – ubrania | – 1 decyzję przyznającą to świadczenie |

| – usługi opiekuńczej | – 1 godzinę usługi |

| – usługi opiekuńczej specjalistycznej | – 1 godzinę usługi |

| – zasiłków celowych na pokrycie wydatków powstałych w wyniku zdarzenia losowego | – 1 zasiłek |

| – pogrzebu | – liczbę osób zmarłych. |

Dział 3

RZECZYWISTA LICZBA OSÓB I RODZIN OBJĘTYCH POMOCĄ SPOŁECZNĄ

Dział 3. „Rzeczywista liczba osób i rodzin objętych pomocą społeczną" wypełniamy przy zachowaniu zasady, iż dana rodzina korzystająca ze świadczeń przyznanych w ramach zadań zleconych, a także zadań własnych wystąpi tylko raz w wierszu 2 (otrzymała świadczenia przyznane w ramach zadań zleconych), tylko raz w wierszu 3 (otrzymała świadczenia przyznane w ramach zadań własnych), a także tylko raz w wierszu 1 (otrzymała pomoc niezależnie od źródła finansowania – zadania zlecone – własne).

Przykład 1.

Rodzina 5-osobowa – mieszkająca w mieście (mąż, żona i troje dzieci), w której osoby otrzymały:

– mąż – zasiłek okresowy w styczniu, lutym i następnie w kwietniu i maju,

– żona – bilet kredytowany w czerwcu i lipcu, zasiłek celowy w maju,

wiersze 1–5 należy wypełnić w sposób następujący:

|

| kolumna | |||||

|

|

|

| 1 | 2 | 3 | 4 |

| Wiersz 1 | mąż | – korzystają z pomocy bez względu na źródło finansowania (zlecone – własne) | 2 | 1 | – | 5 |

|

| żona | |||||

| Wiersz 2 | mąż | – zasiłek okresowy | 2 | 1 | – | 5 |

|

| żona | – bilet kredytowany |

|

|

|

|

| Wiersz 3 | żona | – zasiłek celowy | 1 | 1 | – | 5 |

| Wiersz 4 |

| – | – | – | – | – |

| Wiersz 5 |

| – | – | – | – | – |

Przykład 2.

Rodzina 6-osobowa – mieszkająca na wsi: mąż, żona, 2 dzieci, teść, teściowa – otrzymująca:

| mąż | – zasiłek okresowy przez 5 miesięcy | ||||||

| żona | – zasiłek okresowy przez 2 miesiące oraz zasiłek celowy | ||||||

| pierwsze dziecko (chłopiec) | – zasiłek celowy – kolonie w lipcu | ||||||

| drugie dziecko (dziewczynka) | – zasiłek celowy – obiady w szkole przez 9 miesięcy | ||||||

| teściowa | – świadczenia lecznicze oraz bilety kredytowane w maju i czerwcu | ||||||

| teść | – zasiłek stały wyrównawczy | ||||||

| Sposób wypełniania tabeli: |

|

|

| kolumna | |||

|

|

|

| 1 | 2 | 3 | 4 | |

| Wiersz 2 | mąż | – zasiłek okresowy | 4 | 1 | 1 | 6 | |

|

| żona | – zasiłek okresowy |

|

|

|

| |

|

| teść | – zasiłek stały wyrównawczy |

|

|

|

| |

|

| teściowa | – bilet kredytowany |

|

|

|

| |

| Wiersz 3 | żona | – zasiłek celowy | 4 | 1 | 1 | 6 | |

|

| pierwsze dziecko | – zasiłek celowy – kolonie |

|

|

|

| |

|

| drugie dziecko | – zasiłek celowy – obiady w szkole |

|

|

|

| |

|

| teściowa | – świadczenie lecznicze |

|

|

|

| |

| Wiersz 1 | mąż | – zasiłek okresowy | 6 | 1 | 1 | 6 | |

|

| żona | – zasiłek okresowy – zasiłek celowy |

|

|

|

| |

|

| teść | – zasiłek stały wyrównawczy |

|

|

|

| |

|

| teściowa | – świadczenie lecznicze – bil ret kredytowany |

|

|

|

| |

|

| dziecko | – zasiłek celowy – kolonie |

|

|

|

| |

|

| dziecko | – zasiłek celowy – obiady w szkole |

|

|

|

| |

| Wiersz 4 |

| – | – | – | – | – | |

| Wiersz 5 |

| – | – | – | – | – | |

W przypadku pomocy w formie kolonii, obiadów w szkole, za osobę otrzymującą decyzją świadczenie należy uznać osobę korzystającą z tego świadczenia, a więc dziecko ew. dzieci.

Podany powyżej sposób wypełniania tabeli pozwoli na wykazanie faktycznej liczby osób, którym decyzją przyznano świadczenie (a także liczby rodzin oraz liczby osób w tych rodzinach) w ramach zadań zleconych wiersz 2, własnych wiersz 3 oraz korzystających z pomocy bez względu na sposób finansowania (zlecone – własne) wiersz l. Pozwoli to uniknąć w danym wierszu 1, 2, 3 zawyżenia liczby rodzin i osób korzystających z danego rodzaju pomocy.

Wiersz 1 nie będzie więc sumą wiersza 2, wiersza 3 i wiersza 4.

W wierszu 1, 2 i 3 nie podajemy osób, którym pomoc została udzielona wyłącznie w formie pracy socjalnej. Osoby, rodziny, liczbę osób w tych rodzinach otrzymujące tę formę pomocy wykazujemy wyłącznie w wierszu 5.

Oznacza to, iż osoba (rodzina), która otrzymała pomoc w formie zasiłku okresowego, biletu kredytowanego, zasiłku celowego oraz której udzielono pomocy w formie pracy socjalnej zostanie wykazana raz w wierszu 2 (zasiłek okresowy, bilet kredytowany), raz w wierszu 3 (zasiłek celowy), raz w wierszu 1 (korzysta z pomocy społecznej) oraz raz w wierszu 4 (otrzymała pomoc w formie pracy socjalnej).

Dział 3 „RZECZYWISTA LICZBA OSÓB I RODZIN OBJĘTYCH POMOCĄ SPOŁECZNĄ" obejmuje łącznie osoby lub rodziny objęte pomocą społeczną wyszczególnioną w działach 2 A, 2 B, 2 C – 1,2 C – 2, 2 C – 3.

Dział 4

POWODY PRZYZNANIA POMOCY

Charakteryzując rodzinę z punktu widzenia powodu przyznania pomocy należy podać wszystkie przyczyny trudnej sytuacji życiowej wymienione w art. 3 ustawy z dnia 29 listopada 1990 r. o pomocy społecznej (tekst jednolity Dz.U. z 1998 r. Nr 64, poz. 414 z późniejszymi zmianami). Oznacza to, iż w jednej rodzinie może wystąpić kilka przyczyn, np. bezrobocie, alkoholizm itd., a więc dana rodzina winna być wykazana w kilku wierszach.

Przykład:

Rodzina otrzymuje pomoc z powodu trudnej sytuacji życiowej spowodowanej np. bezrobociem i alkoholizmem.

Rodzinę tę należy wykazać raz w wierszu 5 (bezrobocie) oraz raz w wierszu 11 (alkoholizm).

Za rodziny wielodzietne należy uznać rodziny posiadające 4 i więcej dzieci.

Za osobę lub rodzinę, której powodem przyznania pomocy było „UBÓSTWO" – wiersz 1, należy uznać osobę lub rodzinę, w której dochód na osobę był RÓWNY LUB NIŻSZY od kwot wymienionych w art. 4 ust. 1 ustawy o pomocy społecznej.

Dział 5

TYPY RODZIN OBJĘTYCH POMOCĄ SPOŁECZNĄ

Dział 5. „Typy rodzin objętych pomocą społeczną" – należy wypełniać wyłącznie w okresach rocznych, tj. za I–XII.

Przy wypełnianiu tego formularza należy uwzględniać ogólną zasadę, że rodzina objęta pomocą występuje, tylko raz w wierszu 1 niezależnie od rodzaju, formy, liczby oraz źródła finansowania udzielonej pomocy; natomiast w zależności od jej typu i składu (liczba osób, liczba dzieci) może wystąpić również w wierszach 8, 16 i 21.

Przykład:

Rodzina 5-osobowa (mąż, żona, troje dzieci), w której przeważającym źródłem utrzymania jest emerytura lub renta.

Rodzinę tę należy wykazać w wierszach:

1 oraz 6

8 oraz 11

21 oraz 25.

Rodzina ta nie zostanie natomiast wykazana w wierszach 16–20, gdyż nie jest rodziną niepełną.

Liczba rodzin wykazana w wierszu 1 w kolumnie 1 i liczba osób w tych rodzinach (wiersz 1 kolumna 3) powinna być sumą wiersza 1 /kolumna 2/ oraz wiersza 5 /kolumna 2/ z Działu 3.

Podobnie liczba rodzin na wsi wykazana w wierszu 1 kolumna 2 powinna być sumą wiersza 1 /kolumna 3/ i wiersza 5 /kolumna 3/ z Działu 3.

Za rodzinę niepełną należy uznać rodzinę, w skład której wchodzi jedno z rodziców (matka lub ojciec) z dzieckiem (z dziećmi).

Za rodzinę emerytów i rencistów należy uznać rodzinę, w której wyłącznym lub głównym (przeważającym) źródłem utrzymania jest emerytura lub renta.

Dział 5 „TYPY RODZIN OBJĘTYCH POMOCĄ SPOŁECZNĄ" obejmuje łącznie osoby lub rodziny objęte pomocą społeczną wymienione w działach 2Ą, 2B, 2C–1, 2C–2, 2C–3.

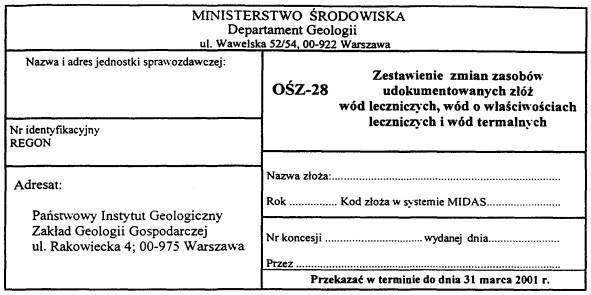

Załącznik nr 4

Eksploatacja zasobów wód podziemnych

| Uwagi: |

| ............................................... ...................................................... ...................................................... ........ |

| ............................................... ...................................................... ...................................................... ........ |

| ............................................... ...................................................... ...................................................... ........ |

| ............................................... ...................................................... ...................................................... ........ |

| Imię, nazwisko i telefon osoby, która sporządziła sprawozdanie ............................................. ....... |

| Pieczątka imienna i podpis osoby działającej w imieniu sprawozdawcy ............................................. ........................... |

| ................................................. . (miejscowość i data) | ||

Objaśnienia do Formularza OŚZ – 28

Objaśnienia ogólne:

W miejscu nazwa złoża pod nagłówkiem formularza należy wpisać nazwę złoża według dokumentacji geologicznej.

W miejscu rok należy – podać rok sprawozdawczy.

Wiersza – „kod złoża w systemie MIDAS" – nie wypełnia się dla nowych złóż.

W dolnej części ramki podać dane o koncesji.

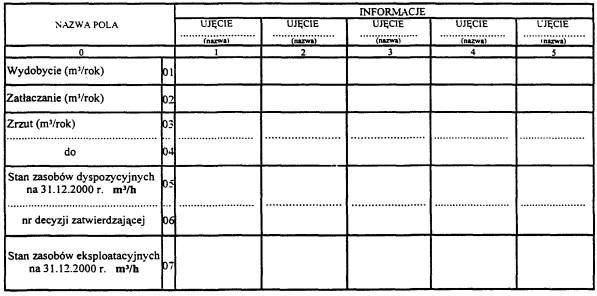

Dział 1. Eksploatacja zasobów wód podziemnych

W rubrykach: 1–5 wpisać nazwę ujęcia.

Należy podać w wierszu:

01 wydobycie wody w roku sprawozdawczym w m3

02 zatłaczanie wody w roku sprawozdawczym w m3

03 zrzut wody w roku sprawozdawczym w m3

04 do – podać zlewnię, do której nastąpił zrzut

05 stan zasobów dyspozycyjnych na 31.XII.2000 r. w m3/h

06 nr decyzji zatwierdzającej zasoby dyspozycyjne

07 stan zasobów eksploatacyjnych na 31.XII.2000 r. w m3/h.

W dolnej części formularza należy podać datę sporządzenia sprawozdania oraz podpisy osób odpowiedzialnych za sprawozdanie.

| Wyjaśnienia dotyczące sprawozdania można uzyskać pod numerem: telefonu : (0–22) 849–53–51 wew. 362, 460 fax: (0–22) 849–53–42 |

Załącznik nr 5

Dział 1. Koszty bieżące poniesione na ochronę środowiska w tysiącach złotych (bez znaku po przecinku)

A. KOSZTY OGÓŁEM

| WYSZCZEGÓLNIENIE | Ogółem | w tym działalność badawczo | ||

| 0 | 1 | 2 | ||

| OGÓŁEM (wiersze: 2+3+4+5+6+7+8+9) | 1 |

|

| |

| w tym dotacje | z budżetu centralnego i od władz samorządowych | 1.1 |

|

|

| z celowych funduszy ekologicznych | 1.2 |

|

| |

| ze źródeł zagranicznych | 1.3 |

|

| |

| Ochrona powietrza atmosferycznego i klimatu | 2 |

|

| |

| w tym opłaty za emisję zanieczyszczeń pyłowych i gazowych | 2.1 |

|

| |

| Gospodarka ściekowa i ochrona wód | 3 |

|

| |

| w tym opłaty za | pobór i szczególne korzystanie z wód | 3.1 |

|

|

| odprowadzanie ścieków do kanalizacji miejskich i wiejskich oraz za ich oczyszczanie przez oczyszczalnie komunalne | 3.2 |

| ||

| odprowadzanie ładunków zanieczyszczeń w ściekach do wód powierzchniowych lub ziemi | 3.3 |

| ||

| Gospodarka odpadami | 4 |

|

| |

| w tym | unieszkodliwianie | 4.1 |

|

|

| w tym opłaty za składowanie odpadów | 4.1.1 |

|

| |

| gromadzenie i transport | 4.2 |

|

| |

| Ochrona gleby i wód podziemnych | 5 |

|

| |

| w tym | wód podziemnych | 5.1 |

|

|

| opłaty za nierolnicze i nieleśne wykorzystywanie gruntów rolnych i leśnych | 5.2 |

|

| |

| Ochrona różnorodności biologicznej i krajobrazu | 6 |

|

| |

| w tym opłaty za usuwanie drzew i krzewów | 6.1 |

|

| |

| Ochrona przed hałasem i wibracjami | 7 |

|

| |

| Ochrona przed promieniowaniem jonizującym | 8 |

|

| |

| Pozostałe koszty działalności związanej z ochroną środowiska | 9 |

|

| |

| w tym | zarządzania | 9.1 |

|

|

| edukacji, szkoleń i informacji | 9.2 |

| ||

| działalności laboratorium | 9.3 |

| ||

| monitoringu (działalność kontrolno-pomiarowa) | 9.4 |

| ||

| opłat koncesyjnych na poszukiwanie, rozpoznawanie i wydobywanie kopalin | 9.5 |

| ||

| opłat eksploatacyjnych za wydobywanie kopalin | 9.6 |

| ||

B. KOSZTY ZWIĄZANE Z FUNKCJONOWANIEM URZĄDZEŃ OCHRONNYCH

| WYSZCZEGÓLNIENIE | Ogółem | Zatrzymujących i/lub zmniejszających zanieczyszczenia | Ochrony wód | Unieszko-dliwiają-cych i/lub zmniejsza-jących ilość odpadów | Chroniących przed | ||||

| pyłowe | gazowe | oczyszcza-jących i/lub zmniejsza-jących ilość ścieków | za-mknięte obiegi wody | hała-sem i wibra-cjami | promie-niowa-niem jonizu-jącym | ||||

| w tysiącach złotych (bez znaku po przecinku) | |||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| OGÓŁEMa) (wiersze (2+4) – (3+5) | 1 |

|

|

|

|

|

|

|

|

URZĄDZENIA „KOŃCA RURY"

| Koszty całkowite funkcjonowania urządzeń | 2 |

|

|

|

|

|

|

|

|

| w tym przychody i oszczędności | 3 |

|

|

|

|

|

|

|

URZĄDZENIA „ZINTEGROWANE"

| Koszty całkowite funkcjonowania urządzeń | 4 |

|

|

|

|

|

|

|

|

| w tym przychody i oszczędności | 5 |

|

|

|

|

|

|

|

|

a) Dane w wierszu 1 „OGÓŁEM" mogą być mniejsze lub równe danym wykazanym w części działu „A" w rubr. 1, odpowiednio w wierszach: 1, 2 (dla rubryk 2+3), 3 (dla rubryk 4+5), 4, 7, 8.

Dział 2. Udział kosztów ochrony środowiska w kosztach funkcjonowania jednostki w procentach

|

|

| ............................................. ........... (imię, nazwisko i telefon osoby, która sporządziła sprawozdanie) | ............................................. ......... (miejscowość, data) | ............................................. .............. (pieczątka imienna i podpis osoby działającej w imieniu sprawozdawcy) |

|

|

| Informacja i kontakt: dr Elżbieta Broniewicz — tel. 0604 523 596, mgr Agnieszka Świderska tel. (085) 7446 096 |

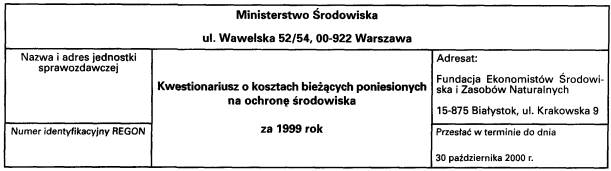

OBJAŚNIENIA DO KWESTIONARIUSZA

o kosztach bieżących poniesionych na ochronę środowiska według Polskiej Klasyfikacji

Działalności

za 1999 r. (w dziale A i B)

A. Koszty ogółem

W dziale tym należy podać całkowite koszty bieżące (bez nakładów inwestycyjnych) poniesione w roku sprawozdawczym na ochronę środowiska według poszczególnych dziedzin na podstawie istniejącej ewidencji/dokumentacji, a w przypadku jej braku – na podstawie wyszacowania według wzoru:

Rubryka 1

Wiersz 1 – należy ująć poniesione koszty według wymienionych dziedzin stanowiących sumę

kosztów:

– zakupu materiałów specyficznych i biurowych związanych z funkcjonowaniem (np. urządzeń ochronnych, niezbędnych dla danej dziedziny ochrony środowiska określanych na podstawie dowodów zakupu) oraz części materiałów zakupionych na potrzeby całej jednostki, proporcjonalnie do liczby etatów w komórce organizacyjnej,

– osobowych – należy ustalić wielkość zatrudnienia przy prowadzeniu spraw ochrony środowiska (z dokładnością do 1/5 etatu). Koszty osobowe stanowią osobowe i bezosobowe wynagrodzenia pracowników wraz ze składką na ubezpieczenia emerytalne, rentowe i wypadkowe opłacane przez płatnika i z innymi narzutami od płac,

– usług obcych (materialnych i niematerialnych) – koszty usług zleconych innym jednostkom (np. koszty remontu: pomieszczeń, środków transportu, urządzeń wykorzystywanych w związku z prowadzeniem spraw ochrony środowiska), a także opłat usługowych za:

• odprowadzanie ścieków do kanalizacji miejskiej lub innej oraz za ich oczyszczanie,

• usuwanie i/lub utylizację odpadów płacone innym firmom,

• energię elektryczną i cieplną.

Jeżeli nie ewidencjonuje się zużycia energii elektrycznej przez poszczególne urządzenia, koszt energii należy obliczyć na podstawie poboru energii przez urządzenie (określone na

tabliczce znamionowej urządzenia), czasu pracy urządzenia oraz średniej ceny zakupu energii. Koszt zużycia energii cieplnej należy obliczyć na podstawie zużycia energii cieplnej przez

jednostkę, proporcjonalnie do kubatury ogrzewanych pomieszczeń, w których znajdują się urządzenia służące ochronie środowiska.

• transport, rozmowy telefoniczne, dzierżawę.

– opłat ekologicznych za:

• pobór wody, odprowadzanie ścieków do wód powierzchniowych lub ziemi,

• emisję zanieczyszczeń do powietrza,

• składowanie odpadów,

• nierolnicze i nieleśne wykorzystanie gruntów wyłączonych z użytkowania rolniczego lub

leśnego,

• usuwanie drzew i krzewów;

– związanych z realizacją prac badawczo-rozwojowych,

– innych kosztów, związanych z prowadzeniem spraw ochrony środowiska, np. podatek od

nieruchomości, dotacje dla spółek gminy prowadzących działalność z zakresu ochrony środowiska, koszty delegacji krajowych i zagranicznych itp.

Uwaga: w wierszach od 2 do 8 nie należy ujmować kosztów związanych z: edukacją, szkoleniami, działalnością informacyjną i laboratoryjną, zarządzaniem, monitoringiem (pomiary, kontrola), opłatami koncesyjnymi i eksploatacyjnymi wynikającymi z ustawy z dnia 4 lutego 1994 r. – Prawo geologiczne i górnicze (Dz. U. Nr 27, poz. 96 z późn. zm.), ponieważ powinny być wykazane w wierszach od 9.1 do 9.6).

Wiersz 2 – koszty związane z utrzymaniem i obsługą: urządzeń przeznaczonych do ochrony

powietrza przed emisjami zanieczyszczeń pyłowych i gazowych, w tym także związanych z ochroną klimatu i warstwy ozonowej, stref ochronnych wokół zakładu produkcyjnego.

Wiersz 3 – koszty związane z utrzymaniem i obsługą: oczyszczalni i podczyszczalni ścieków,

urządzeń do przeróbki i zagospodarowania osadów z oczyszczalni ścieków, urządzeń zabezpieczających przed przenikaniem zanieczyszczeń do wód powierzchniowych i morza powstających przy transporcie wodnym, systemów obiegowego zasilania wodą, stref ochrony źródeł i ujęć wody, sieci kanalizacyjnej odprowadzającej ścieki i wody opadowe. Nie należy uwzględniać kosztów związanych z funkcjonowaniem centralnego ogrzewania i wielokrotnego wykorzystania wody w zakładach eksploatacji kruszywa.

Wiersz 4 – koszty związane z utrzymaniem i obsługą urządzeń do zbierania (w tym selektywnego) odpadów, transportu, unieszkodliwiania odpadów (w tym składowiska i stawy osadowe), spalarni, kompostowni; recyklingu i gospodarczego wykorzystania, usługami związanymi z gromadzeniem i/lub neutralizacją oraz transportem zleconym innym firmom.

Wiersz 5 – koszty wszystkich działań mających na celu ilościową redukcję zanieczyszczeń

znajdujących się w glebie, np. wykopywanie z ziemi odpadów, ich unieszkodliwianie, ponowne składowanie, odwadnianie składowisk, płukanie gleby poprzez odgazowywanie i wypłukiwanie zanieczyszczeń, usuwanie zanieczyszczonej warstwy gleby i przekazywanie jej do oczyszczenia, biotechniczne i fizykochemiczne odkażanie gleby, także po rafineriach, zakładach przemysłowych, skażeniach chemicznych i pochodnymi ropy.

Wiersz 6 – koszty bieżące związane z utrzymaniem obszarów i obiektów przyrodniczych prawnie chronionych, restytucją gatunków i krajobrazu, ochroną lasów i zadrzewień, np. związane z zapobieganiem pożarom, utrzymaniem zieleni i porządku na posesji, odnową elewacji itp.

Wiersz 7 – koszty związane z utrzymaniem zainstalowanych urządzeń antyhałasowych (m.in.: ekranów, wałów, żywopłotów, okien antyhałasowych), utrzymaniem nawierzchni ulic miejskich lub szlaków kolejowych przystosowanych specjalnie w celu zmniejszenia hałasu. Nie obejmuje kosztów ponoszonych z ochroną przed hałasem miejsc pracy.

Wiersz 8 – koszty związane z utrzymaniem urządzeń chroniących przed promieniowaniem jonizującym, np. filtrów do gazów promieniotwórczych itp. Koszty w tym wierszu nie obejmują urządzeń wojskowych i pomiarów ochronnych w miejscach pracy.

Wiersz 9 – należy podać koszty nie ujęte we wcześniej wymienionych dziedzinach (wiersze od 2 do 8), a związane z. działaniami na rzecz ochrony środowiska.

Wiersz 9.1. Koszty wszelkich działań skierowanych na wprowadzanie w życie i utrzymywanie w mocy decyzji podejmowanych w celu ochrony środowiska. Koszty funkcjonowania zakładowej komórki ochrony środowiska (o ile nie są częścią kosztów ogólnowydziałowych lub ogólnozakładowych oraz nie zostały już ujęte) oraz narzut kosztów ogólnowydziałowych i ogólnozakładowych do kosztów funkcjonowania urządzeń ochronnych „końca rury", urządzeń „zintegrowanych" (koszty dodatkowe), kosztów innych działań ochronnych, kosztów badań i rozwoju, edukacji oraz kosztów funkcjonowania zakładowej komórki ochrony środowiska.

Wiersz 9.2. Na podstawie szczegółowej ewidencji zakładu ustalić koszty kursów, szkoleń itp. prowadzonych przez specjalistów własnych lub wyspecjalizowane jednostki na rzecz zakładu macierzystego oraz dokształcania pracowników w innych placówkach (kursy, studia podyplomowe itp.) w zakresie ochrony środowiska. Należy określić zarówno koszty pozyskania jak i prowadzenia działalności informacyjnej związanej z ochroną środowiska.

Rubryka 2

Należy wydzielić z rubr. l koszty badań i rozwoju poniesione przez jednostkę sprawozdawczą dla poszczególnych dziedzin ochrony środowiska, które obejmują koszty badań własnych oraz zleconych innym firmom. Badania w tym zakresie obejmują opracowanie programów, ekspertyz, projektów, biznesplanów, nowych aktów prawnych w zakresie ochrony środowiska, wskaźników i nowoczesnych systemów kontroli do szacowania stanu środowiska, opracowanie nowoczesnych technologii zapobiegania, redukcji i eliminacji szkodliwych wpływów działalności człowieka na środowisko, opracowywanie nowych surowców, produktów, zapobieganie awariom przemysłowym itp.

B. Koszty związane z funkcjonowaniem urządzeń ochronnych

W tej części działu należy również uwzględnić dla poszczególnych rodzajów urządzeń koszty: materiałów, energii, osobowe, usług obcych (np. transportowych, remontowych) i inne związane z funkcjonowaniem tych urządzeń.

Urządzenia „końca rury" nie wpływają na proces produkcyjny (produkcja może być prowadzona bez tych urządzeń), lecz redukują lub eliminują zanieczyszczenia już po ich wytworzeniu.

Rubryka 2 – urządzenia do separacji poprzez grawitację, elektrofiltry, filtry tkaninowe, adsorpcyjne, biofiltry, filtry mokre i płuczki itp.

Rubryka 3 – filtry adsorpcyjne, biofiltry, odzysk siarki z gazów technologicznych, skraplacze i chłodnie gazów wentylacyjnych zapobiegające zanieczyszczeniu powietrza, urządzenia do termicznego i katalitycznego spalania gazów, systemy zbierania i odzyskiwania pary itp.

Rubryka 4 (bez osadów ściekowych) – zbiorniki wyrównawcze, urządzenia do: mechanicznego, biologicznego i chemicznego oczyszczania ścieków, oczyszczalnie z podwyższonym usuwaniem biogenów, wraz z systemem kanalizacji, chłodnie kominowe, instalacje chłodzące do kotłów i skraplania pary, urządzenia do rozpraszania wód chłodniczych itp.

Rubryka 6 – urządzenia do segregacji, urządzenia do termicznej higienizacji odpadów, urządzenia do kondensacji, kompresji, detoksykacji, zobojętniania, odwadniania, urządzenia do utylizacji metali ciężkich, składowiska odpadów, spalarnie i kompostownie odpadów, urządzenia do oczyszczania osadów ściekowych itp.

Rubryka 7 – izolacje akustyczne maszyn i instalacji, konstrukcje wyciszające w budynkach, ekrany akustyczne, ściany pochłaniające hałas w pomieszczeniach, okna dźwiękoszczelne, urządzenia amortyzujące, tłumiki akustyczne itp.

Rubryka 8 – filtry do gazów promieniotwórczych itp.

Urządzenia (technologie) „zintegrowane" stanowią całość lub część procesu produkcyjnego tak dostosowane, żeby zmniejszyć ilość i jakość wytwarzanych zanieczyszczeń powstających w procesie produkcyjnym. Rezultatem funkcjonowania tych urządzeń (technologii) produkcja staje się bardziej czysta i przyjazna dla środowiska.

Rubryka 2 – zmiana technologii na umożliwiającą wykorzystanie „przyjaznych środowisku" surowców i tworzyw, zmiana technologii na droższą, ale produkującą mniej zanieczyszczeń pyłowych wydalanych do powietrza itp.

Rubryka 3 – urządzenia do ponownego wykorzystania spalin, zmiana technologii na umożliwiającą wykorzystanie „przyjaznych środowisku" surowców i tworzyw, zmiana technologii na droższą, ale produkującą mniej zanieczyszczeń gazowych wydalanych do powietrza, zmiana pomp ssących na pompy próżniowe, systemy wymiany pary itp.

Rubryka 4 – zmiana technologii na umożliwiającą wykorzystanie „przyjaznych środowisku" surowców i tworzyw, zastosowanie droższych procesów produkcyjnych, ale wytwarzających mniejszą ilość ścieków, zmiana instalacji chłodzącej z wodnej na powietrzną itp.

Rubryka 5 – zamknięte obiegi wody – urządzenia do wielokrotnego wykorzystania wody technologicznej lub chłodniczej itp.

Rubryka 6 – urządzenia do powtórnego wykorzystania surowców w procesach produkcyjnych, zmiana technologii na umożliwiającą wykorzystanie „przyjaznych środowisku" surowców i tworzyw, technologie „małoodpadowe" itp.

Rubryka 7 – fundamenty redukujące wibracje, zmiana maszyn, urządzeń, instalacji lub technologii na wytwarzające mniej hałasu i wibracji itp.

Rubryka 8 – zmiana technologii na umożliwiającą wykorzystanie „przyjaznych środowisku" surowców i tworzyw, zastosowanie droższych procesów produkcyjnych, ale mniej promieniotwórczych itp.

Wiersze 3 i 5. Przychody ze sprzedaży produktów ubocznych, odzyskanych w procesie oczyszczania, nowo wytworzonych produktów (np. biogaz, kompost, energia ze spalania odpadów, surowce wtórne) i oszczędności z tytułu ich ponownego wykorzystania w procesie produkcyjnym przez jednostkę.

Przekazać w terminie:

– Wylosowana jednostka – do Fundacji Ekonomistów Środowiska i Zasobów Naturalnych 15–875 Białystok, ul. Krakowska 9 (tel. 0–85 7446096) – do 15 października 2000 r.

– Fundacja Ekonomistów Środowiska i Zasobów Naturalnych – do GUS i Ministerstwa Środowiska – do 30 października 2000 r.

- Data ogłoszenia: 2000-11-23

- Data wejścia w życie: 2000-12-08

- Data obowiązywania: 2000-12-08

- Dokument traci ważność: 2000-12-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA