REKLAMA

Dziennik Ustaw - rok 1999 nr 34 poz. 319

ROZPORZĄDZENIE MINISTRA FINANSÓW

z dnia 8 kwietnia 1999 r.

w sprawie szczegółowych zasad, trybu i terminów opracowania materiałów do projektu budżetu państwa na rok 2000.

Na podstawie art. 82 ust. 4 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014) zarządza się, co następuje:

1) limitów wydatków dla poszczególnych części budżetowych,

2) prognozy cen i kursów walut oraz innych wskaźników wynikających z prognozy makroekonomicznej, opracowanej przez Ministerstwo Gospodarki przy współpracy Ministerstwa Finansów, Ministerstwa Pracy i Polityki Socjalnej i innych zainteresowanych resortów odpowiadających za kluczowe problemy polityki społeczno-gospodarczej, a także przy współpracy z Narodowym Bankiem Polskim, oraz na podstawie rozpatrzonych przez Radę Ministrów założeń do projektu budżetu państwa,

3) istniejącej sieci placówek finansowanych z budżetu, z uwzględnieniem placówek przewidzianych do uruchomienia bądź likwidacji w 2000 r.,

4) wynagrodzeń obowiązujących w dniu 1 marca 1999 r.

2. Limity wydatków dla poszczególnych części budżetowych oraz prognozy cen, kursów walut, a także innych wskaźników, o których mowa w ust. 1 pkt 1 i 2, zostaną przekazane dysponentom przez ministra właściwego do spraw finansów.

2. Minister właściwy do spraw oświaty i wychowania – w porozumieniu z poszczególnymi wojewodami – wyodrębni z limitu wydatków ustalonego dla działu 79 – Oświata i wychowanie kwoty wydatków na realizację specjalnego świadczenia pieniężnego, o którym mowa w art. 11a pkt 4 ustawy z dnia 29 listopada 1990 r. o pomocy społecznej (Dz. U. Nr 64, poz. 414, Nr 106, poz. 668, Nr 117, poz. 756 i Nr 162, poz. 1118 i 1126 oraz z 1999 r. Nr 20, poz. 170), dla poszczególnych typów placówek opiekuńczo-wychowawczych i resocjalizacyjnych.

3. Podział kwoty limitu wydatków dla działu 93 – Bezpieczeństwo publiczne, dokonany przez wojewodów, wymaga uzgodnienia z ministrem właściwym do spraw wewnętrznych.

4. Prezes Krajowego Urzędu Pracy przedstawia materiały na odpowiednich formularzach określonych w § 6, w podziale na zadania i jednostki, które na mocy art. 97 pkt 6 i 8 ustawy z dnia 24 lipca 1998 r. o zmianie niektórych ustaw określających kompetencje organów administracji publicznej – w związku z reformą ustrojową państwa (Dz. U. Nr 106, poz. 668 i Nr 162, poz. 1115 i 1126) przejęte zostaną z dniem 1 stycznia 2000 r. przez samorząd terytorialny (powiaty i województwa) i administrację rządową szczebla wojewódzkiego.

5. Zgodnie z postanowieniami art. 77 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014), zwanej dalej „ustawą”, zwiększenie w okresie realizacji inwestycji jej planowanej wartości kosztorysowej, wynikające ze zwiększenia rzeczowego inwestycji, zmian w dokumentacji projektowej, wydłużenia okresu realizacji inwestycji – nie stanowi podstawy do zwiększenia łącznej kwoty dotacji celowej na realizację inwestycji.

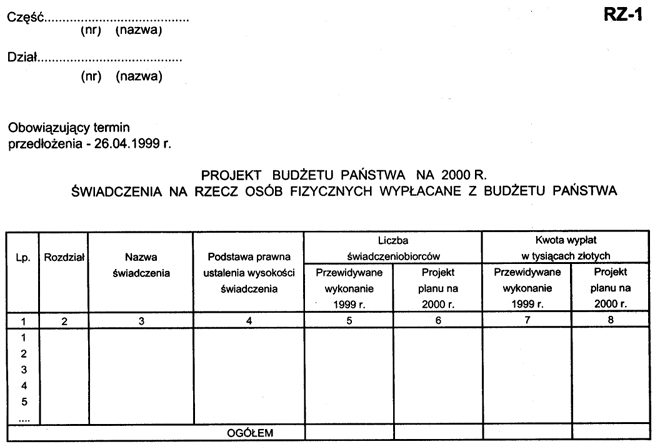

1) RZ-1 – Świadczenia na rzecz osób fizycznych wypłacane z budżetu państwa; formularz stanowi załącznik nr 1 do rozporządzenia,

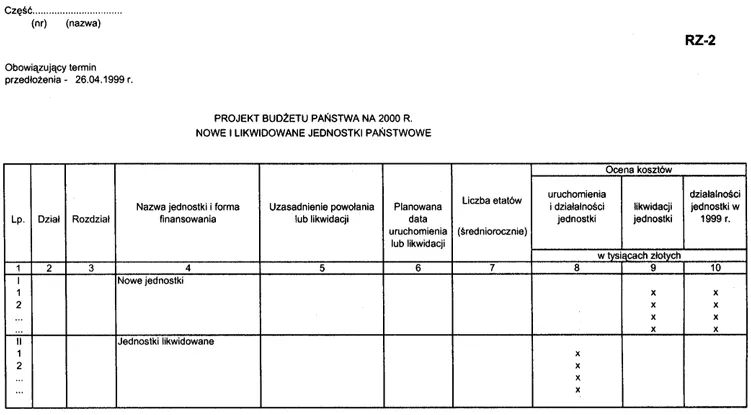

2) RZ-2 – Nowe i likwidowane jednostki państwowe; formularz stanowi załącznik nr 2 do rozporządzenia,

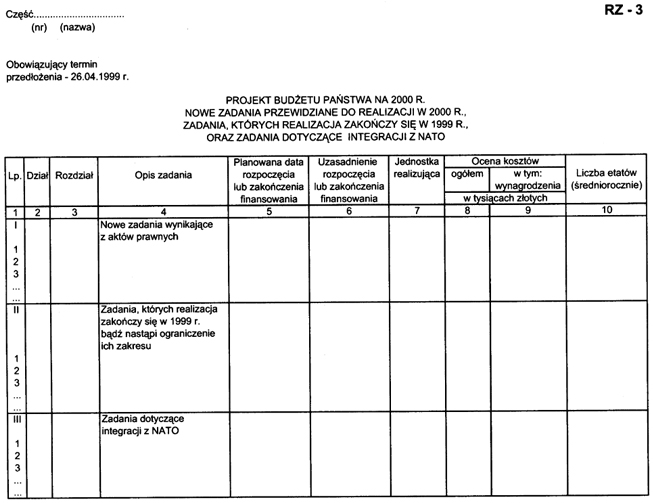

3) RZ-3 – Nowe zadania przewidziane do realizacji w 2000 r., zadania, których realizacja zakończy się w 1999 r., oraz zadania dotyczące integracji z NATO; formularz stanowi załącznik nr 3 do rozporządzenia,

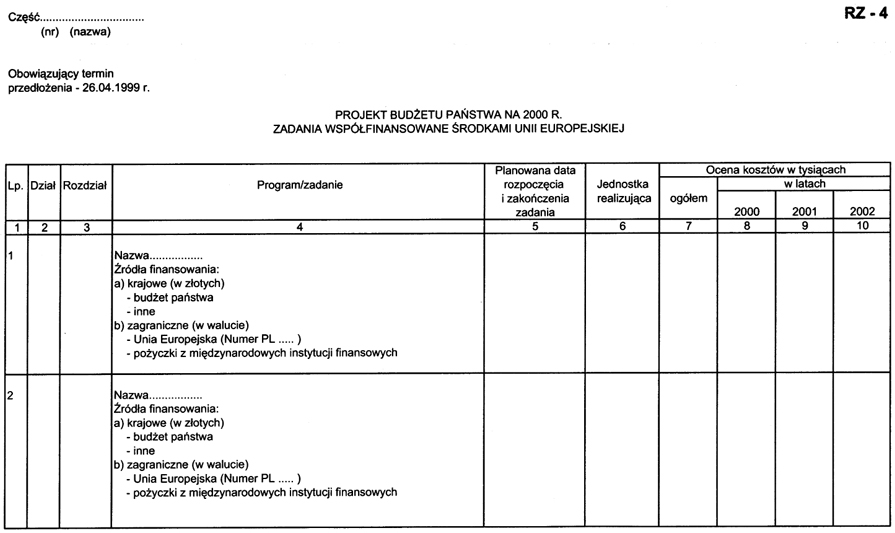

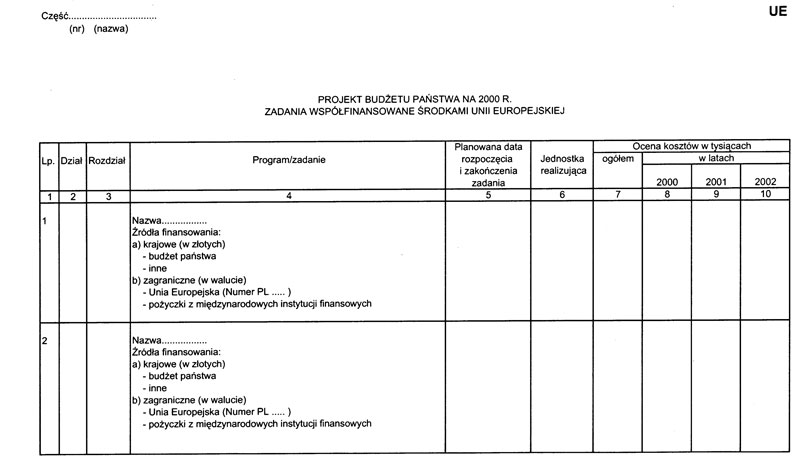

4) RZ-4 – Zadania współfinansowane środkami Unii Europejskiej; formularz stanowi załącznik nr 4 do rozporządzenia,

5) RZ-5 – Oświata i wychowanie (bez zadań oświatowych realizowanych w szkołach i placówkach oświatowych finansowanych z części oświatowej subwencji ogólnej); formularz stanowi załącznik nr 5 do rozporządzenia,

6) RZ-6 – Oświata i wychowanie; formularz stanowi załącznik nr 6 do rozporządzenia,

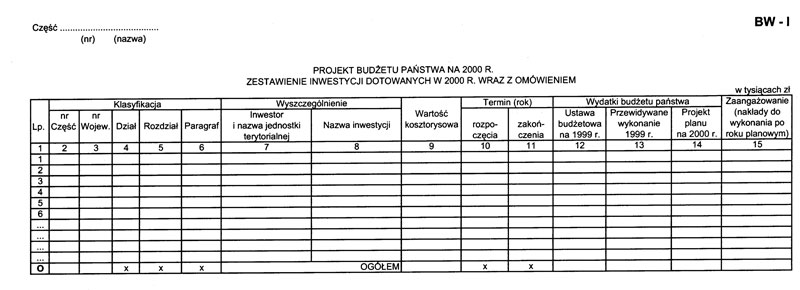

7) RZ-7 – Zestawienie inwestycji dotowanych w 1999 r. oraz szacunek na 2000 r.; formularz stanowi załącznik nr 7 do rozporządzenia,

8) RZ-8 – Wydatki na oświetlenie dróg; formularz stanowi załącznik nr 8 do rozporządzenia,

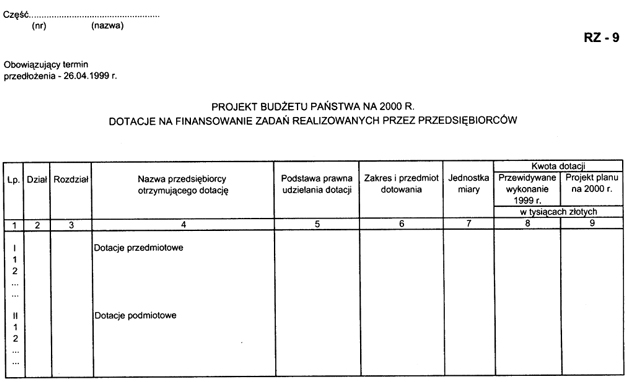

9) RZ-9 – Dotacje na finansowanie zadań realizowanych przez przedsiębiorców; formularz stanowi załącznik nr 9 do rozporządzenia,

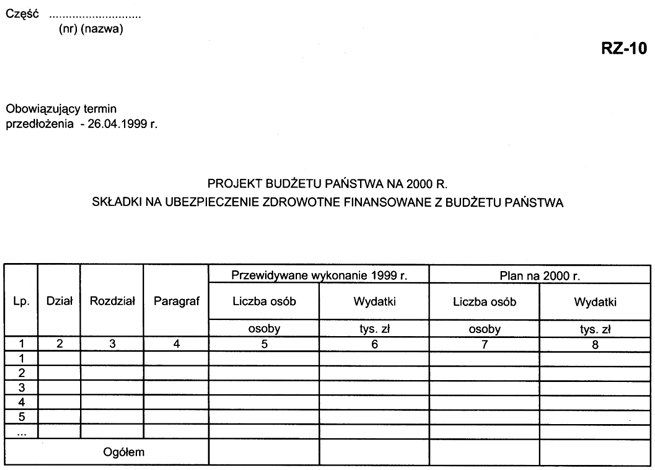

10) RZ-10 – Składki na ubezpieczenie zdrowotne finansowane z budżetu państwa; formularz stanowi załącznik nr 10 do rozporządzenia,

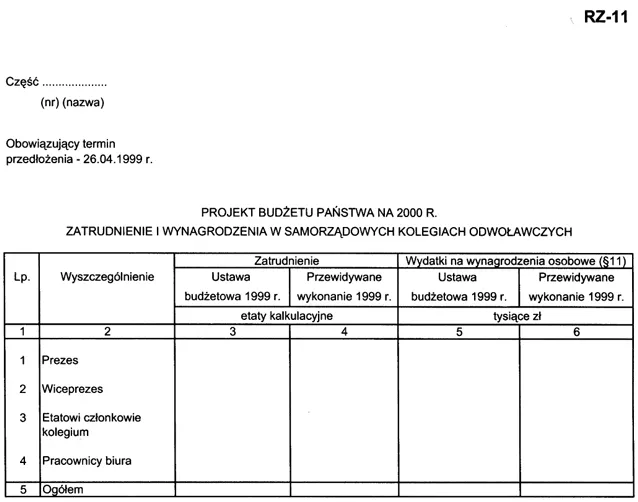

11) RZ-11 – Zatrudnienie i wynagrodzenia w samorządowych kolegiach odwoławczych; formularz stanowi załącznik nr 11 do rozporządzenia,

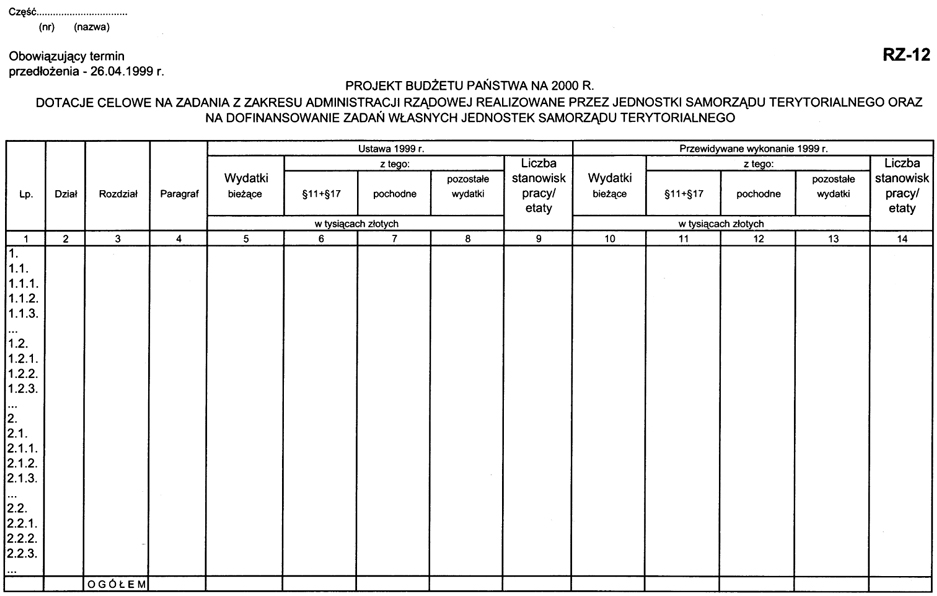

12) RZ-12 – Dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego oraz na dofinansowanie zadań własnych jednostek samorządu terytorialnego; formularz stanowi załącznik nr 12 do rozporządzenia,

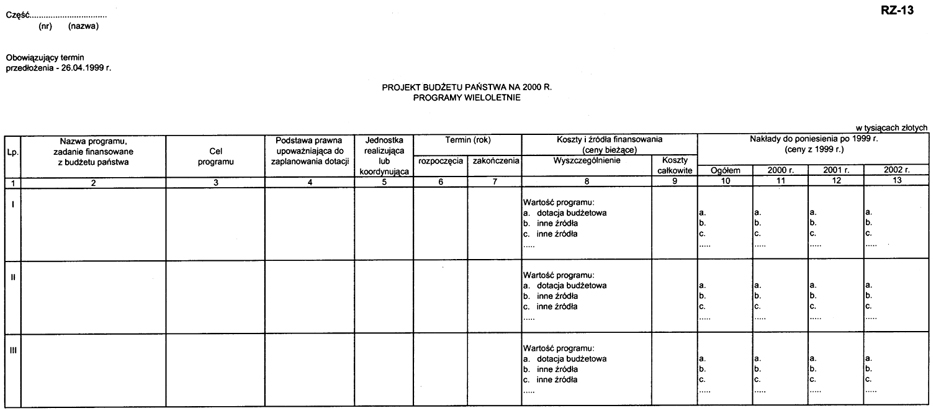

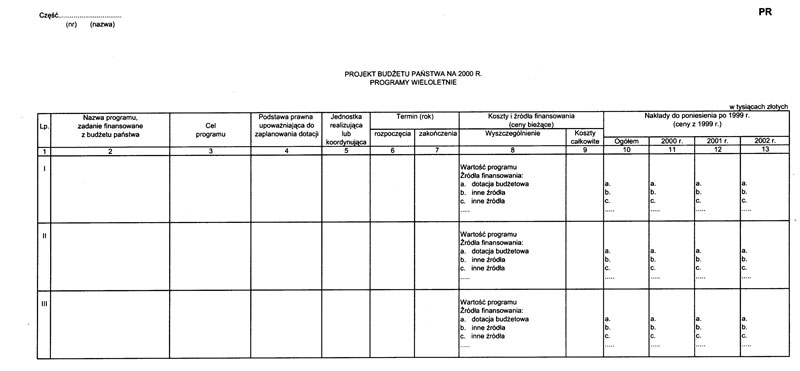

13) RZ-13 – Programy wieloletnie; formularz stanowi załącznik nr 13 do rozporządzenia,

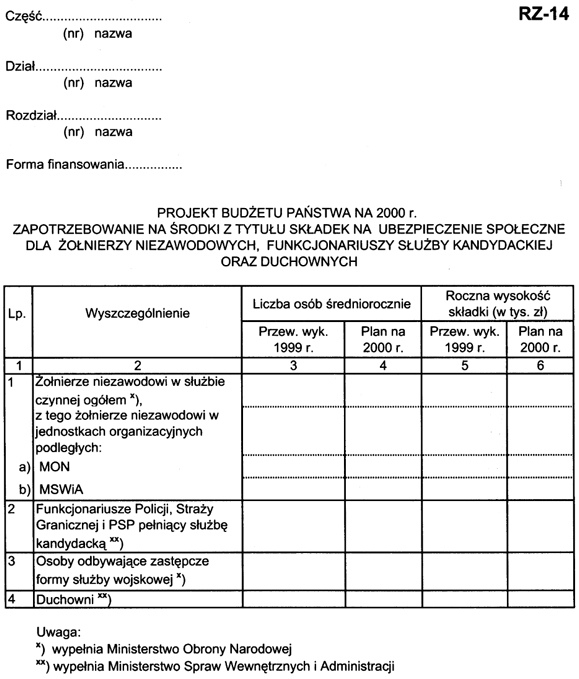

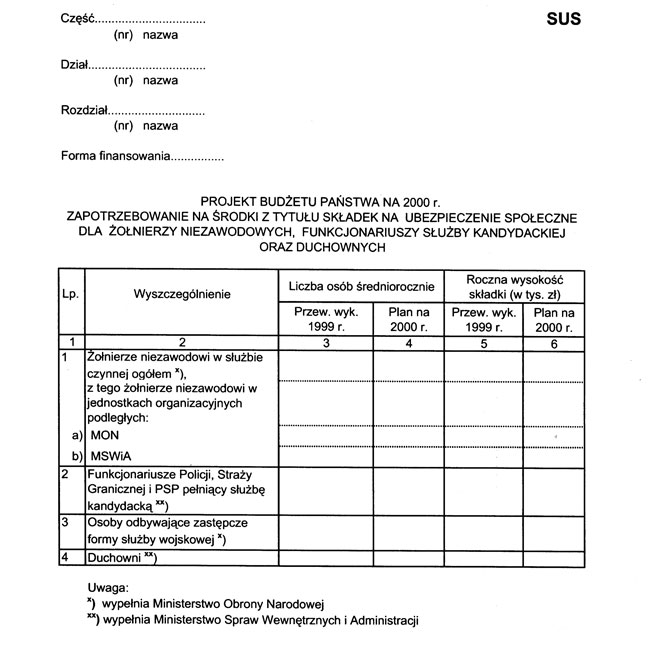

14) RZ-14 – Zapotrzebowanie na środki z tytułu składek na ubezpieczenie społeczne dla żołnierzy niezawodowych, funkcjonariuszy służby kandydackiej oraz duchownych; formularz stanowi załącznik nr 14 do rozporządzenia,

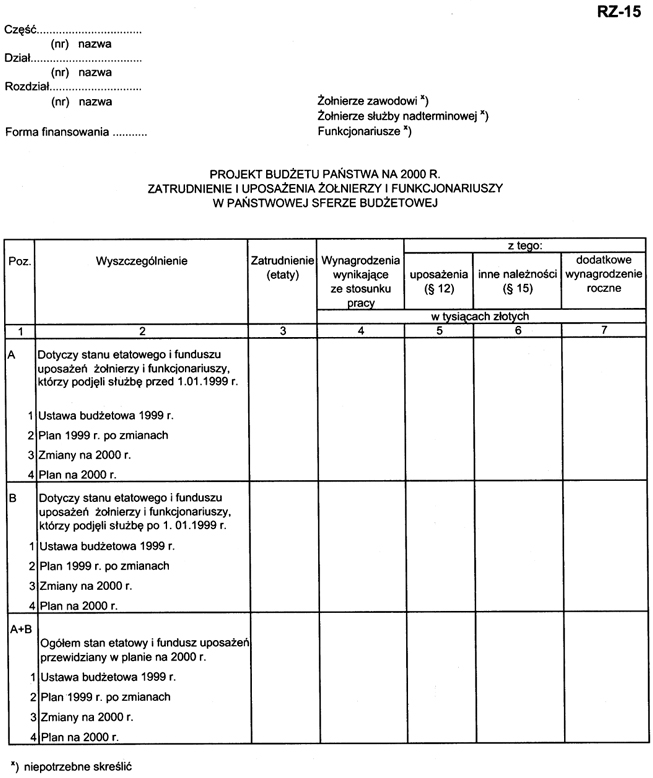

15) RZ-15 – Zatrudnienie i uposażenia żołnierzy i funkcjonariuszy w państwowej sferze budżetowej; formularz stanowi załącznik nr 15 do rozporządzenia,

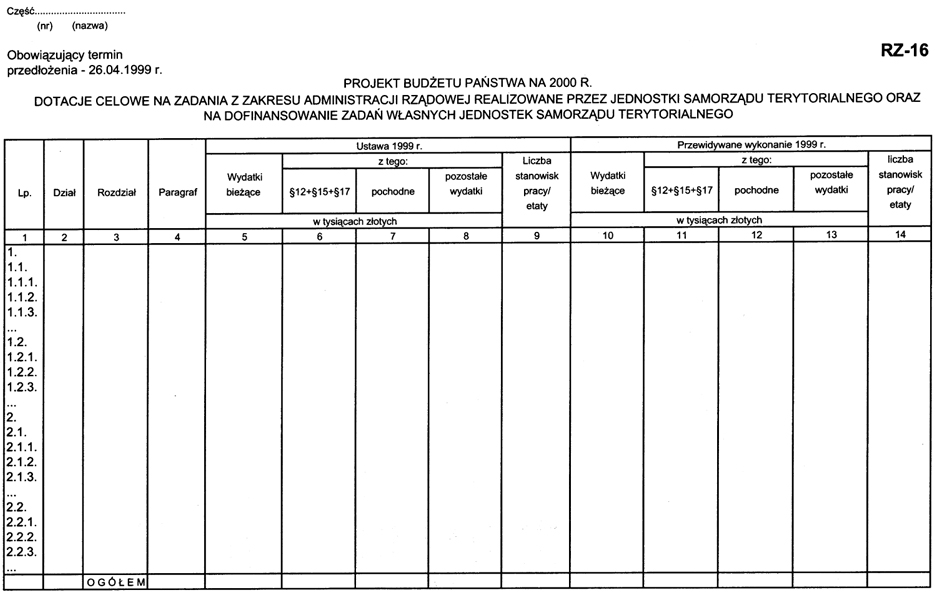

16) RZ-16 – Dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego oraz na dofinansowanie zadań własnych jednostek samorządu terytorialnego; formularz stanowi załącznik nr 16 do rozporządzenia.

2. W formularzu RZ-1 ujmuje się wyłącznie:

1) ustawowo zagwarantowane świadczenia pieniężne na rzecz żołnierzy i funkcjonariuszy oraz świadczenia emerytalno-rentowe dotyczące żołnierzy i funkcjonariuszy w podziale na działy i rozdziały,

2) uposażenia sędziów i prokuratorów w stanie spoczynku oraz zaopatrzenie rodzinne,

3) liczbę żołnierzy i funkcjonariuszy przewidzianych do zwolnienia z zawodowej służby, pełnionej jako służba stała, do rezerwy.

3. Formularze RZ-5, RZ-6 i RZ-12 ministrowie i wojewodowie w terminie, o którym mowa w ust. 1, w zakresie działu 79 – Oświata i wychowanie, przedstawiają również ministrowi właściwemu do spraw oświaty i wychowania.

4. Formularze RZ-1, RZ-2, RZ-3, RZ-7, RZ-10, RZ-12, RZ-13, RZ-14, RZ-15 i RZ-16 wojewodowie w terminie, o którym mowa w ust. 1, w zakresie działu 93 – Bezpieczeństwo publiczne, przedstawiają również ministrowi właściwemu do spraw wewnętrznych.

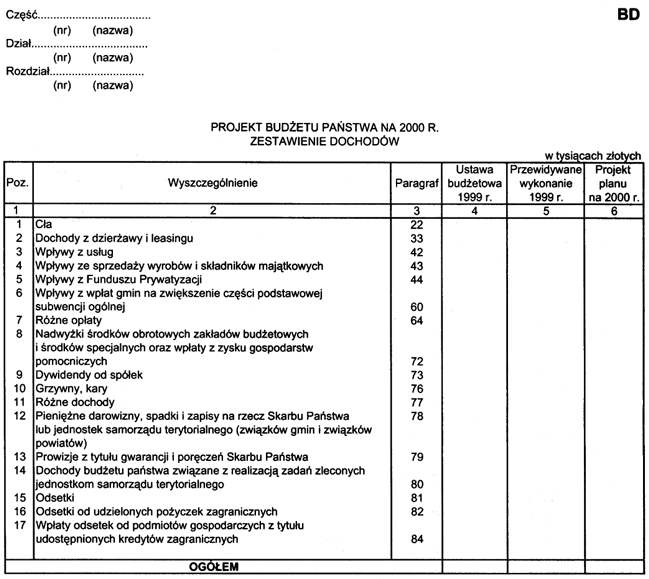

1) BD – Zestawienie dochodów; formularz stanowi załącznik nr 17 do rozporządzenia,

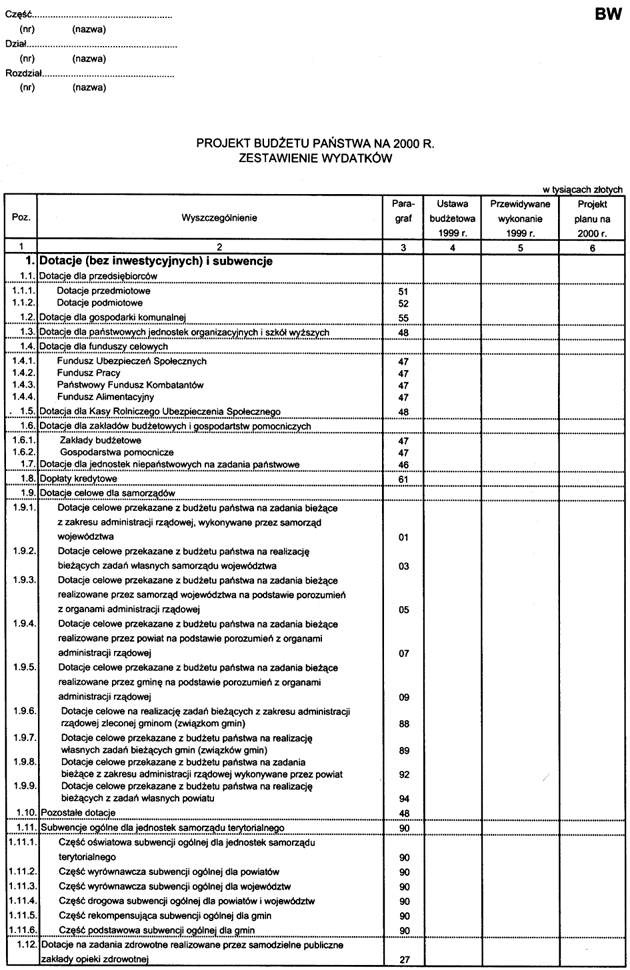

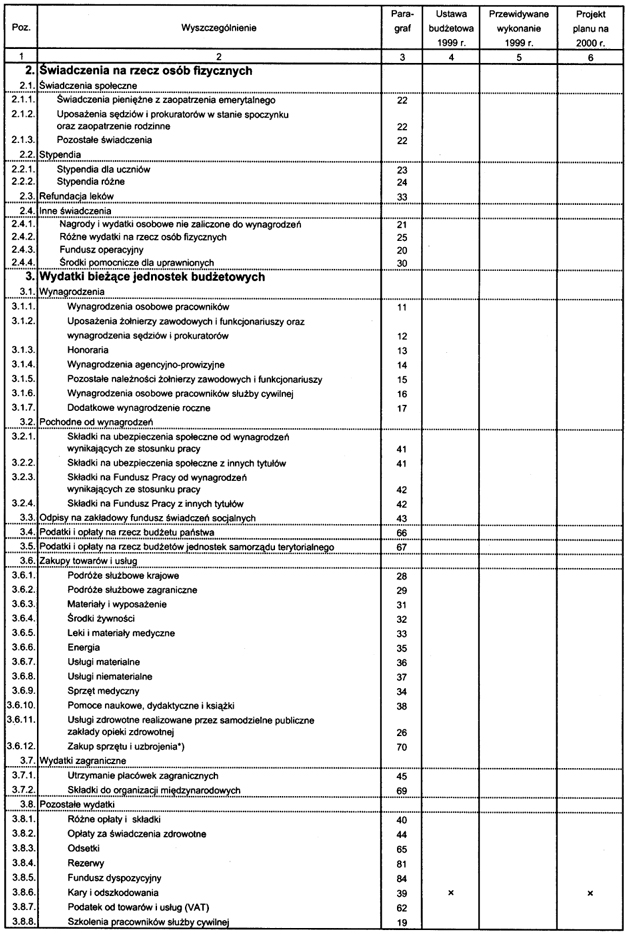

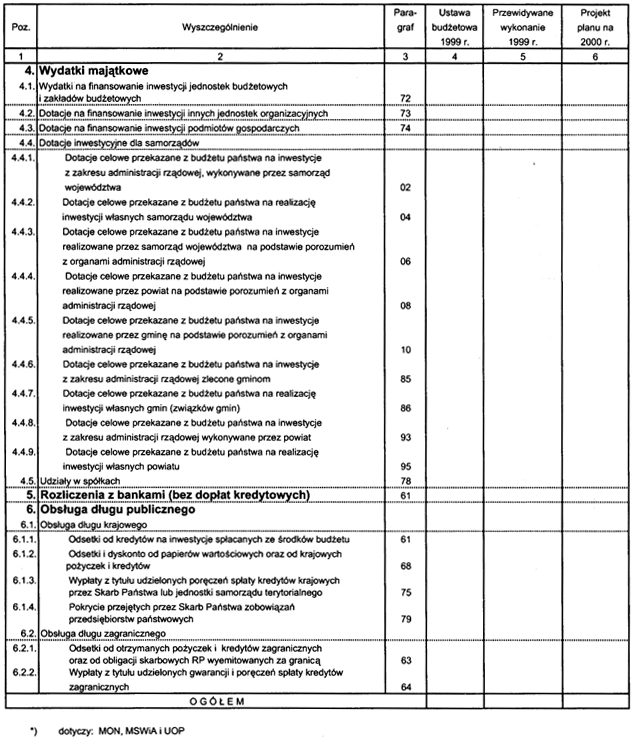

2) BW – Zestawienie wydatków; formularz stanowi załącznik nr 18 do rozporządzenia,

3) DPO – Wykaz jednostek, dla których zaplanowano dotacje podmiotowe; formularz stanowi załącznik nr 19 do rozporządzenia,

4) DAF – Zestawienie dotacji dla państwowych agencji i fundacji z udziałem Skarbu Państwa; formularz stanowi załącznik nr 20 do rozporządzenia,

5) BW-S – Wydatki budżetu państwa na składki na ubezpieczenie zdrowotne; formularz stanowi załącznik nr 21 do rozporządzenia,

6) BW-PL – Plan finansowy placówek zagranicznych – wydatki budżetowe; formularz stanowi załącznik nr 22 do rozporządzenia,

7) PZ-1 – Zatrudnienie i wynagrodzenia w państwowej sferze budżetowej; formularz stanowi załącznik nr 23 do rozporządzenia,

8) PZ-2 – Zatrudnienie i uposażenia żołnierzy i funkcjonariuszy w państwowej sferze budżetowej; formularz stanowi załącznik nr 24 do rozporządzenia,

9) SUS – Zapotrzebowanie na środki z tytułu składek na ubezpieczenie społeczne dla żołnierzy niezawodowych, funkcjonariuszy służby kandydackiej oraz duchownych; formularz stanowi załącznik nr 25 do rozporządzenia,

10) BW-I – Zestawienie inwestycji dotowanych w 2000 r. wraz z omówieniem; formularz stanowi załącznik nr 26 do rozporządzenia,

11) IW – Wniosek o przyznanie dotacji budżetowej na finansowanie inwestycji wieloletnich; formularz stanowi załącznik nr 27 do rozporządzenia,

12) SW-1 – Szkolnictwo wyższe; formularz stanowi załącznik nr 28 do rozporządzenia,

13) SW-2 – Plan finansowy szkół wyższych; formularz stanowi załącznik nr 29 do rozporządzenia,

14) ZRPiW – Wydatki na zasiłki rodzinne, pielęgnacyjne i wychowawcze; formularz stanowi załącznik nr 30 do rozporządzenia,

15) BZS – Dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego, na dofinansowanie zadań własnych jednostek samorządu terytorialnego oraz na zadania realizowane przez jednostki samorządu terytorialnego na podstawie porozumień z organami administracji rządowej; formularz stanowi załącznik nr 31 do rozporządzenia,

16) BZSA – Dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego, na dofinansowanie zadań własnych jednostek samorządu terytorialnego oraz na zadania realizowane przez jednostki samorządu terytorialnego na podstawie porozumień z organami administracji rządowej (dotyczy funkcjonariuszy); formularz stanowi załącznik nr 32 do rozporządzenia,

17) B-4Z – Plan finansowy zakładów budżetowych, środków specjalnych; formularz stanowi załącznik nr 33 do rozporządzenia,

18) B-7Z – Plan finansowy gospodarstw pomocniczych; formularz stanowi załącznik nr 34 do rozporządzenia,

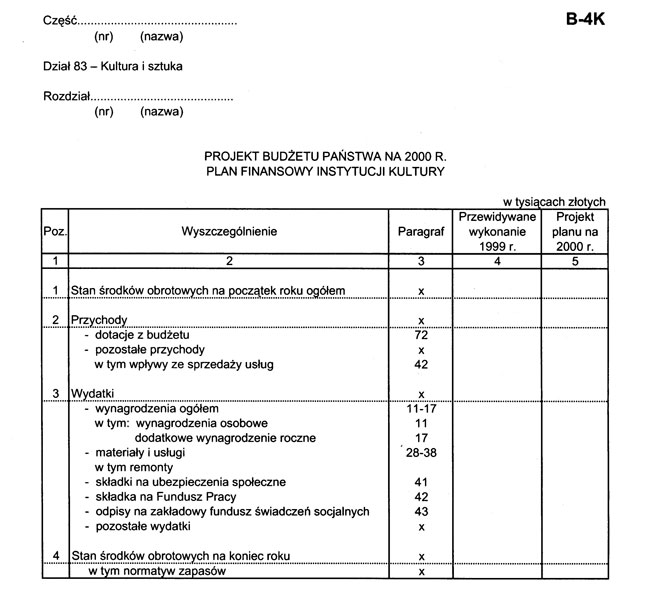

19) B-4K – Plan finansowy instytucji kultury; formularz stanowi załącznik nr 35 do rozporządzenia,

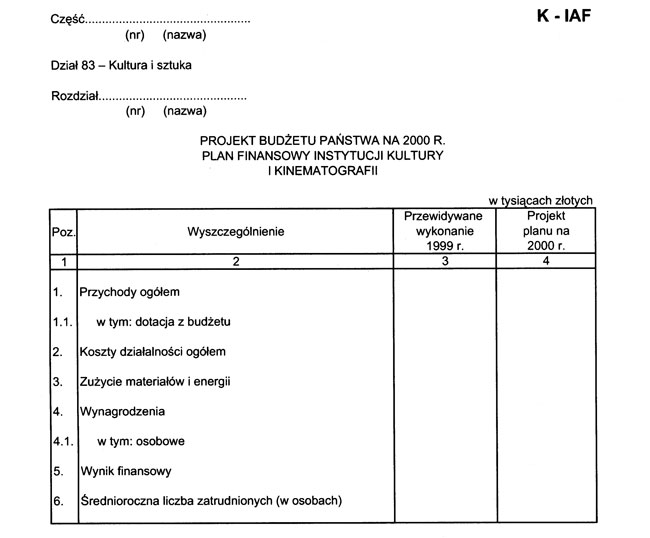

20) K-IAF – Plan finansowy instytucji kultury i kinematografii; formularz stanowi załącznik nr 36 do rozporządzenia,

21) UE – Zadania współfinansowane środkami Unii Europejskiej; formularz stanowi załącznik nr 37 do rozporządzenia,

22) PR – Programy wieloletnie; formularz stanowi załącznik nr 38 do rozporządzenia,

23) PP – Przychody z prywatyzacji; formularz stanowi załącznik nr 39 do rozporządzenia.

2. W formularzach wymienionych w ust. 1 dysponenci ujmują dane zbiorczo dla działu oraz odrębnie dla każdego rozdziału.

3. Formularze BD, BW, PZ-1, BW-I, IW, BZS i B-4Z, ministrowie i wojewodowie w terminie, o którym mowa w ust. 1, w zakresie działu 79 – Oświata i wychowanie, przedstawiają również ministrowi właściwemu do spraw oświaty i wychowania.

4. Formularze BD, BW, PZ-1, PZ-2, SUS, BW-I, ZRPiW, BZS, BZSA, B-4Z i B-7Z wojewodowie w terminie, o którym mowa w ust. 1, w zakresie działu 93 – Bezpieczeństwo publiczne, przedstawiają również ministrowi właściwemu do spraw wewnętrznych.

2. Projekty planów finansowych, o których mowa w ust. 1, dysponenci państwowych funduszy celowych opracowują według formularza PFC, stanowiącego załącznik nr 40 do rozporządzenia.

Minister Finansów: w z. J. Bauc

Załączniki do rozporządzenia Ministra Finansów

z dnia 8 kwietnia 1999 r. (poz. 319)

Załącznik nr 1

RZ-1

Załącznik nr 2

RZ-2

Załącznik nr 3

RZ-3

Załącznik nr 4

RZ-4

Załącznik nr 5

RZ-5

Załącznik nr 6

RZ-6

Załącznik nr 7

RZ-7

Załącznik nr 8

RZ-8

Załącznik nr 9

RZ-9

Załącznik nr 10

RZ-10

Załącznik nr 11

RZ-11

Załącznik nr 12

RZ-12

Załącznik nr 13

RZ-13

Załącznik nr 14

RZ-14

Załącznik nr 15

RZ-15

Załącznik nr 16

RZ-16

Załącznik nr 17

BD

Załącznik nr 18

BW

Załącznik nr 19

DPO

Załącznik nr 20

DAF

Załącznik nr 21

BW-S

Załącznik nr 22

BW-PL

Załącznik nr 23

PZ-1

Załącznik nr 24

PZ-2

Załącznik nr 25

SUS

Załącznik nr 26

BW - I

Załącznik nr 27

IW

Załącznik nr 28

SW-1

Załącznik nr 29

SW-2

Załącznik nr 30

ZRPiW

Załącznik nr 31

BZS

Załącznik nr 32

BZSA

Załącznik nr 33

B-4Z

Załącznik nr 34

B-7Z

Załącznik nr 35

B-4K

Załącznik nr 36

K-IAF

Załącznik nr 37

UE

Załącznik nr 38

PR

Załącznik nr 39

PP

Załącznik nr 40

PFC

Załącznik nr 41

SZCZEGÓŁOWE ZASADY OPRACOWYWANIA MATERIAŁÓW DO PROJEKTU BUDŻETU PAŃSTWA NA ROK 2000

Rozdział 1

Zasady ogólne

1. Dysponenci poszczególnych części budżetowych opracują materiały do projektu budżetu państwa na 2000 r. według formularzy, stanowiących załączniki nr 1–40 do rozporządzenia.

2. Uzasadnienie planowanych dochodów i wydatków, o którym mowa w § 8 rozporządzenia, sporządza się dla każdego działu klasyfikacji budżetowej. Wydatki bieżące i wydatki inwestycyjne należy uzasadnić odrębnie, omawiając szczegółowo przewidywane wykonanie i założenia planu, z uwzględnieniem:

1) zmian wielkości poszczególnych elementów kalkulacyjnych,

2) czynników, które spowodowały ewentualną zmianę trendu wzrostu lub spadku,

3) dochodów i wydatków jednorazowych lub nie występujących w budżecie w 1999 r.,

4) kwot planowanych wydatków w poszczególnych rozdziałach dla nowych zadań przewidzianych do realizacji w 2000 r.

3. W uzasadnieniach dotyczących dochodów i wydatków, w przypadku zmiany zakresu działania, wprowadzenia nowych źródeł dochodów lub zamieszczenia nowych upoważnień do dokonywania wydatków, powołuje się przepisy prawne, z których zmiany te wynikają.

4. Planowanie wydatków budżetowych na inwestycje powinno spełniać warunki określone w dziale III rozdziale 1 ustawy z dnia 26 listopada 1998 r. o finansach publicznych (Dz. U. Nr 155, poz. 1014) oraz w art. 44 ustawy z dnia 26 listopada 1998 r. o dochodach jednostek samorządu terytorialnego w latach 1999 i 2000 (Dz. U. Nr 150, poz. 983 i Nr 162, poz. 1119). W wydatkach na cele inwestycyjne nie planuje się remontów, które finansowane są w ramach wydatków bieżących.

Rozdział 2

Plany rzeczowe zadań

5. Plany rzeczowe zadań realizowanych ze środków budżetowych dysponenci opracowują według formularzy oznaczonych symbolami RZ-1 do RZ-16, o których mowa w § 5 ust. 1 rozporządzenia.

6. W formularzach RZ wszystkie kwoty odnoszące się do 2000 r. należy podać w cenach 1999 r.

7. Formularz RZ-1 opracowują wyłącznie: Urząd Ochrony Państwa, Ministerstwo Obrony Narodowej, Ministerstwo Spraw Wewnętrznych i Administracji, Ministerstwo Sprawiedliwości oraz wojewodowie. W treści formularza RZ-1 oprócz świadczeń ustawowych należy podać dane, o których mowa w § 5 ust. 2 pkt 3 rozporządzenia.

8. Do formularza RZ-2 należy załączyć, dla rubryki 8 „Ocena kosztów uruchomienia i działalności jednostki” oraz rubryki 9 „Ocena kosztów likwidacji jednostki”, szczegółowe uzasadnienie zawierające m.in. specyfikację jednorazowych tytułów i kosztów uruchomienia i likwidacji jednostki. Ministerstwo Obrony Narodowej wypełnia formularz RZ-2 zbiorczo za wszystkie jednostki wojskowe.

9. Dysponenci części budżetowych wykazują na formularzu RZ-3 wyłącznie te zadania, które powodować będą skutki finansowe dla budżetu; do formularza RZ-3 należy dołączyć szczegółowy opis zadań, wraz z podaniem podstawy prawnej, kalkulację kosztów nowego lub kończącego się zadania bądź zadania, którego zakres ulegnie ograniczeniu w roku planowym. Należy także omówić skutki finansowe nowego przedsięwzięcia dla roku, w którym rozpocznie się jego realizacja, jak i skutki finansowe z tytułu realizacji tego zadania w latach następnych. Przez pojęcie „nowe zadania” rozumie się zadania budżetowe wynikające z aktów prawnych, których realizacja rozpocznie się w 2000 r.

10. Na formularzu RZ-4 dysponenci części budżetowych wykazują zadania kontynuowane i rozpoczynane, które w roku 2000 będą finansowane z budżetu państwa bądź z innych źródeł krajowych, a także ze środków Unii Europejskiej, dla których należy przewidzieć odpowiednie środki budżetowe w latach 2000–2002. Przy nazwie programu należy podać datę podpisania umowy z Unią Europejską. W rubryce 3 może wystąpić więcej niż jedno oznaczenie rozdziału dla danego programu. W przypadku programów spełniających jednocześnie kryteria określone w art. 80 ustawy o finansach publicznych, należy je umieścić w formularzu RZ-13.

11. Formularz RZ-5 sporządzają urzędy wojewódzkie w odniesieniu do jednostek zaliczanych do działu 79 – Oświata i wychowanie, finansowanych w formie dotacji celowych, o których mowa w art. 60 ustawy z dnia 26 listopada 1998 r. o dochodach jednostek samorządu terytorialnego w latach 1999 i 2000 (Dz. U. Nr 150, poz. 983 i Nr 162, poz. 1119), w szczegółowości: gmina, powiat, samorząd województwa.

12. Formularz RZ-6 opracowują resorty prowadzące licea ogólnokształcące, szkoły zawodowe i artystyczne, zakłady kształcenia nauczycieli o znaczeniu ogólnopolskim i regionalnym oraz inne placówki oświatowe.

13. Na formularzu RZ-7 wykazuje się wszystkie inwestycje finansowane środkami budżetu państwa, niezależnie od ich wartości kosztorysowej, okresu realizacji i kategorii. Ujmuje się także inwestycje kończone w 1999 r. oraz zrealizowane zakupy. W części I i II formularza wymienia się poszczególne tytuły inwestycji kolejno działami, w działach rozdziałami, w rozdziałach paragrafami. W części II formularza inwestycje jednorodne, jak np. melioracje, zakup środków transportu, zakup sprzętu informatycznego itp., należy wykazać łącznie jako jeden tytuł inwestycyjny. Do formularza należy dołączyć pisemne omówienie istotnych pozycji wykazu; w przypadku finansowania inwestycji środkami pochodzącymi ze źródeł zagranicznych należy podać ich wysokość.

14. Na formularzu RZ-8 wojewodowie wykazują wydatki finansowane z budżetu państwa na oświetlenie dróg publicznych, dla których gmina nie jest zarządcą, oraz wydatki związane z oświetleniem dróg publicznych krajowych, wojewódzkich i powiatowych w granicach miast na prawach powiatu – zgodnie z ustawą z dnia 10 kwietnia 1997 r. – Prawo energetyczne (Dz. U. Nr 54, poz. 348 i Nr 158, poz. 1042 oraz z 1998 r. Nr 94, poz. 594, Nr 106, poz. 668 i Nr 162, poz. 1126).

15. Formularz RZ-9 sporządzają dysponenci właściwych części budżetowych. W formularzu RZ-9 ujmuje się:

1) dotacje przedmiotowe wynikające z przepisów:

a) art. 22 ustawy z dnia 27 czerwca 1997 r. o transporcie kolejowym (Dz. U. Nr 96, poz. 591 oraz z 1998 r. Nr 106, poz. 668),

b) art. 16 ustawy z dnia 30 maja 1996 r. o rezerwach państwowych oraz zapasach obowiązkowych paliw (Dz. U. Nr 90, poz. 404 i Nr 156, poz. 775 oraz z 1997 r. Nr 121, poz. 770),

2) dotacje podmiotowe:

a) wynikające z postanowień:

– art. 6 ust. 4 i art. 21 ust. 3 ustawy wymienionej w pkt 1 lit. a),

– art. 42 ust. 1 ustawy z dnia 26 listopada 1998 r. o dostosowaniu górnictwa węgla kamiennego do funkcjonowania w warunkach gospodarki rynkowej oraz szczególnych uprawnieniach i zadaniach gmin górniczych (Dz. U. Nr 162, poz. 1112),

– art. 8a ustawy z dnia 20 czerwca 1992 r. o uprawnieniach do bezpłatnych i ulgowych przejazdów środkami publicznego transportu zbiorowego (Dz. U. Nr 54, poz. 254, z 1994 r. Nr 40, poz. 150, Nr 80, poz. 368 i Nr 113, poz. 547, z 1995 r. Nr 50, poz. 261, z 1996 r. Nr 100, poz. 460 oraz z 1998 r. Nr 162, poz. 1126),

b) przewidziane w zatwierdzonych przez Radę Ministrów programach restrukturyzacji poszczególnych sektorów w latach 1998–2002.

W poz. I – „Dotacje przedmiotowe”

Minister właściwy do spraw transportu przedłoży plany rzeczowe zadań w zakresie usług przewozowych realizowanych w oparciu o ustawowe uprawnienia pasażerów do bezpłatnych i ulgowych przejazdów w transporcie kolejowym. Zakresem dotowania przedmiotowego nie są objęte: przejazdy posłów i senatorów, przejazdy osób, którym jednostki sektora publicznego i samorządowego oraz firmy i instytucje spoza sektora publicznego wykupiły legitymacje i bilety uprawniające do przejazdów bezpłatnych i ulgowych; przejazdy realizowane na podstawie przyznanych przez przewoźnika ulg i zniżek komercyjnych (handlowych); przejazdy pracowników kolejowych i członków ich rodzin przyznane przez zarząd kolei oraz służbowe przejazdy pracowników PKP odbywane na podstawie zezwoleń wydawanych przez pracodawcę (zarząd kolei).

W informacji objaśniającej utracone przychody z tytułu stosowania ulg przejazdowych należy przedstawić wartość sprzedanych biletów jednorazowych ze zniżką 50% (z wartością podatku VAT i bez podatku VAT) oraz oszacowaną wartość przychodów utraconych w związku ze świadczeniem usług przewozowych nieodpłatnie (z podatkiem VAT i bez podatku VAT) i metodę ich obliczeń.

Minister właściwy do spraw oświaty i wychowania przedłoży plany rzeczowe zadań w zakresie dotacji do specjalistycznych podręczników szkolnych i akademickich.

Minister właściwy do spraw gospodarki przedłoży plany rzeczowe zadań w zakresie dotacji do zapasów obowiązkowych paliw płynnych.

W poz. II – „Dotacje podmiotowe” – należy wyodrębnić przedsiębiorców otrzymujących dotacje i cele przeznaczenia tych dotacji. W odniesieniu do planowanych nowych dotacji dofinansujących przedsiębiorców lub zadania, które w roku ubiegłym nie były objęte dotowaniem z budżetu państwa, należy przedłożyć, wraz ze szczegółowym omówieniem zakresu rzeczowego zadań realizowanych w ramach poszczególnych pozycji dotacji, informacje ze wskazaniem zadań priorytetowych.

W zakresie dotacji przewidzianych dla górnictwa węgla kamiennego należy szczegółowo omówić zakres finansowania kosztów:

a) likwidacji kopalń oraz usuwania szkód wywołanych reaktywacją starych zrobów,

b) restrukturyzacji zatrudnienia,

c) deputatów węglowych przysługujących emerytom i rencistom górniczym kopalni całkowicie likwidowanych,

d) ekwiwalentów pieniężnych z tytułu prawa do bezpłatnego węgla, przysługującego emerytom i rencistom górniczym, wypłacanych przez Zakład Ubezpieczeń Społecznych,

e) rent wyrównawczych przysługujących od kopalń całkowicie likwidowanych,

f) tworzenia nowych miejsc pracy w gminach górniczych,

g) monitoringu postępowania oddłużeniowego, zmian stanu zatrudnienia oraz nadzorowania i kontroli wydatkowania środków budżetowych,

h) utrzymywania biur pomocy zawodowej Górniczej Agencji Pracy sp. z o.o.,

i) obsługi dokonywanych przez Zakład Ubezpieczeń Społecznych wypłat ekwiwalentów pieniężnych z tytułu prawa do bezpłatnego węgla przysługującego emerytom i rencistom górniczym.

W zakresie dotacji przewidzianych na dopłaty do ustawowych ulg przejazdowych w krajowych przewozach pasażerskich autobusowych wojewodowie przedstawią szczegółowe informacje dotyczące zapotrzebowania na ww. dopłaty. Dopłatami, podobnie jak w transporcie kolejowym, nie będą objęte: przejazdy posłów i senatorów; przejazdy osób, którym jednostki sektora publicznego i samorządowego oraz firmy i instytucje spoza sektora publicznego wykupiły legitymacje i bilety uprawniające do przejazdów bezpłatnych i ulgowych; przejazdy realizowane na podstawie przyznanych przez przewoźnika ulg i zniżek komercyjnych (handlowych); przejazdy pracowników przewoźnika i członków ich rodzin.

W informacji objaśniającej należy również wymienić konkretnych przewoźników, z którymi samorząd województwa spisał umowy na realizację wymienionych przewozów. W informacji objaśniającej utracone przychody z tytułu stosowania ulg przejazdowych należy przedstawić wartość sprzedanych biletów jednorazowych i miesięcznych ze zniżką 50% (z wartością podatku VAT i bez podatku VAT) oraz oszacowaną wartość przychodów utraconych w związku ze świadczeniem usług przewozowych nieodpłatnie (z podatkiem VAT i bez podatku VAT) oraz metodę ich obliczeń.

W zakresie dotacji przewidzianych na sfinansowanie kosztów likwidacji nieczynnych linii kolejowych należy przedstawić uzgodniony z właściwym sejmikiem województwa i radą powiatu wykaz odcinków linii kolejowych przewidzianych do likwidacji, z podaniem ich długości. Należy omówić także zakres i terminy robót likwidacyjnych, wraz z oszacowaniem kosztów przewidzianych do realizacji w 2000 r.

W zakresie dotacji przewidzianych na sfinansowanie kosztów utrzymania linii kolejowych zaliczonych do linii o państwowym znaczeniu wyłącznie ze względów obronnych, wymienionych w art. 21 ust. 3 i 4 ustawy z dnia 27 czerwca 1997 r. o transporcie kolejowym, należy określić w uzgodnieniu z Ministerstwem Obrony Narodowej zakres i terminy prac utrzymaniowych na poszczególnych odcinkach oraz planowany jednostkowy koszt utrzymania 1 km tych linii i kwotę dotacji.

16. Formularz RZ-10 dotyczy składek na ubezpieczenie zdrowotne, opłacanych z budżetu państwa za osoby wymienione w art. 25 ustawy z dnia 6 lutego 1997 r. o powszechnym ubezpieczeniu zdrowotnym (Dz. U. Nr 28, poz. 153 i Nr 75, poz. 468 oraz z 1998 r. Nr 117, poz. 756, Nr 137, poz. 887, Nr 144, poz. 929 i Nr 162, poz. 1116).

17. Formularz RZ-11 wypełniają wyłącznie samorządowe kolegia odwoławcze w szczegółowości określonej w druku.

18. Formularz RZ-12 dysponenci wypełniają w szczegółowości określonej w druku, dla dotacji klasyfikowanych w §§ 01, 03, 88, 89, 92, 94.

Dla działu 86 – Opieka społeczna do formularza RZ-12 należy dołączyć informację o liczbie mieszkańców domów pomocy społecznej, przyjętej do wyliczenia wysokości dotacji, ustalonej zgodnie z rozporządzeniem Ministra Pracy i Polityki Socjalnej z dnia 29 grudnia 1998 r. w sprawie szczegółowych zasad ustalania dotacji celowych z budżetu państwa na dofinansowanie ponadgminnych domów pomocy społecznej (Dz. U. Nr 166, poz. 1246).

19. Na formularzu RZ-13 ujmuje się zadania realizowane w ramach programów wieloletnich, o których mowa w art. 80 ustawy z dnia 26 listopada 1998 r. o finansach publicznych.

20. Formularz RZ-14 dotyczy zapotrzebowania na środki z tytułu składek na ubezpieczenie społeczne dla żołnierzy niezawodowych, funkcjonariuszy służby kandydackiej oraz duchownych.

21. Formularz RZ-15 obejmuje zatrudnienie i uposażenia żołnierzy i funkcjonariuszy w państwowej sferze budżetowej. Formularz sporządzają dysponenci właściwych części budżetowych.

22. Formularz RZ-16 dysponenci wypełniają dla funkcjonariuszy w szczegółowości określonej w druku, dla dotacji klasyfikowanych w §§ 01, 03, 88, 89, 92, 94.

Rozdział 3

Planowanie dochodów budżetowych

23. Dochody podatkowe od osób prawnych i fizycznych, dochody z wpłat z zysku przedsiębiorstw państwowych, z wpłat z zysku jednoosobowych spółek Skarbu Państwa oraz dochody zagraniczne planuje Ministerstwo Finansów.

24. Dochody z ceł planuje Główny Urząd Ceł.

25. Dywidendy od spółek, w których Skarb Państwa posiada akcje lub udziały, planuje minister właściwy do spraw Skarbu Państwa.

26. Wpłaty do budżetu państwa środków finansowych, dokonywane przez zakłady budżetowe, środki specjalne i gospodarstwa pomocnicze, ujmuje się we właściwych działach i rozdziałach oraz zbiorczo dla części na formularzu BD.

27. Dochody realizowane przez jednostki budżetowe ujmuje się we właściwych działach, rozdziałach i zbiorczo dla części na formularzu BD.

28. Do formularza BD, § 77 Różne dochody, należy dołączyć szczegółową specyfikację tytułów i kwot dotyczących tego paragrafu.

29. W projekcie budżetu uwzględnia się zmiany w poziomie dochodów, wynikające z projektowanych zmian ich naliczania (np. ewentualne zmiany stawek celnych, opłat sądowych lub administracyjnych), podając w objaśnieniach szczegółowe uzasadnienie wraz z kalkulacją.

30. W objaśnieniach tekstowych do planowanych dochodów budżetowych z tytułu dywidend z zysku osiągniętego przez spółki, w których Skarb Państwa posiada akcje lub udziały, należy podać:

1) liczbę spółek, w których minister właściwy do spraw Skarbu Państwa reprezentuje Skarb Państwa,

2) przewidywany do osiągnięcia przez te spółki zysk w 1999 r.,

3) wysokość udziałów Skarbu Państwa w kapitale akcyjnym spółek (kapitale zakładowym w spółkach z o.o.), wyrażoną w tysiącach złotych i w procencie kapitału,

4) wysokość dywidendy, jaka zostanie przekazana Skarbowi Państwa w 2000 r. z przewidywanego zysku za 1999 r.

Rozdział 4

Planowanie wydatków budżetowych

31. Dysponenci części budżetowych planują wydatki zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału w podziale na poszczególne jednostki i zadania.

32. Formularz BW

1) Dysponenci planują w swoich budżetach dotacje przedmiotowe i podmiotowe dla przedsiębiorców, wynikające z obowiązujących systemów finansowych.

2) Dysponenci nie planują w swoich budżetach dotacji na utrzymanie potencjału produkcyjnego, niezbędnego w okresie zagrożenia wojennego.

3) Wydatki na zadania rzeczowe wynikające z Centralnego Programu Mobilizacji Gospodarki, związane z przygotowaniem w czasie pokoju wybranych elementów infrastruktury kraju do potrzeb obronnych państwa, dysponenci planują w projektach swoich budżetów.

4) Wydatki budżetowe na tworzenie rezerw państwowych i gospodarowanie nimi dysponenci części budżetowych ujmują odpowiednio w swoich projektach budżetu w ramach ustalonego limitu wydatków.

5) Dotacje dla zakładów budżetowych, gospodarstw pomocniczych i funduszy celowych wykazuje się na formularzu BW, dołączając szczegółową kalkulację wraz z uzasadnieniem i podaniem podstawy prawnej udzielania dotacji. Kalkulacja obejmuje:

a) wskaźniki rzeczowe, które są podstawą określenia dotacji,

b) stawkę dotacji wraz ze szczegółową kalkulacją.

6) Dotacje celowe na zadania realizowane przez jednostki samorządu terytorialnego na podstawie porozumień z organami administracji państwowej (§§ 05, 06, 07, 08, 09, 10) ujmuje się w kol. 5 i 6.

7) Dopłaty kredytowe w poz. 1.8 formularza obejmują następujące rozdziały klasyfikacji budżetowej: 9410, 9411, 9412, 9414 i 9495 w zakresie Funduszu Hipotecznego.

8) Pozycja 5 formularza „Rozliczenia z bankami” nie obejmuje następujących rozdziałów: 9410, 9411, 9412, 9414, 9416, 9491 i 9493.

9) W ramach wydatków planowanych na pokrycie kosztów prywatyzacji nie mogą być ponoszone wydatki na zakupy inwestycyjne, jak również na zakup akcji (udziałów) w spółkach.

10) Wydatki związane z likwidacją przedsiębiorstwa państwowego, prowadzoną na podstawie art. 19 ustawy z dnia 25 września 1981 r. o przedsiębiorstwach państwowych (Dz. U. z 1991 r. Nr 18, poz. 80, Nr 75, poz. 329, Nr 101, poz. 444 i Nr 107, poz. 464, z 1993 r. Nr 18, poz. 82 i Nr 60, poz. 280, z 1994 r. Nr 1, poz. 3, Nr 80, poz. 368 i Nr 113, poz. 547, z 1995 r. Nr 1, poz. 2, Nr 95, poz. 474 i Nr 154, poz. 791, z 1996 r. Nr 90, poz. 405, Nr 106, poz. 496, Nr 118, poz. 561 i Nr 156, poz. 775 oraz z 1997 r. Nr 43, poz. 272, Nr 106, poz. 675, Nr 121 poz. 769 i 770 i Nr 123, poz. 777), obciążają koszty likwidowanego przedsiębiorstwa państwowego albo środek specjalny pn. Fundusz Mienia Polikwidacyjnego i nie mogą być zaliczone do kosztów prywatyzacji, pokrywanych ze środków budżetowych.

11) Wydatki jednostek sfery budżetowej z tytułu wpłacanych składek na rzecz organizacji międzynarodowych ujmuje się na formularzu BW – zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału. W uzasadnieniu podaje się:

a) nazwę organizacji,

b) podstawę prawną przynależności,

c) kalkulacje składek płaconych w 1999 r. i w 2000 r., w walucie płatności.

12) Wydatki jednostek sfery budżetowej ujmuje się na formularzu BW zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału, z wyszczególnieniem rodzajów jednostek budżetowych oraz zadań budżetowych. Jeśli w rozdziale występują jednostki i zadania lub kilka rodzajów jednostek lub zadań, to wydatki planuje się wówczas dla każdej z tych jednostek i dla każdego zadania odrębnie oraz zbiorczo dla całego rozdziału.

13) Dla działu 01 – Przemysł dane dotyczące dotacji na ogrzewanie warsztatów szkolnych należy ująć w rozdziale 2997 Gospodarstwa pomocnicze, § 47 Dotacje dla jednostek gospodarki pozabudżetowej i funduszy celowych. Objaśnienia do formularza BW powinny zawierać informację o powierzchni warsztatów wykorzystywanej do celów dydaktycznych, na którą udzielana jest dotacja do kosztów ogrzewania.

14) Dla działu 40 – Rolnictwo w budżetach wojewodów dotacje na zadania z zakresu rolnictwa ujmuje się tylko w rozdziałach: 4403 Upowszechnianie doradztwa rolniczego, 4404 Zwalczanie chorób zakaźnych zwierząt, 4406 Budowa i utrzymanie urządzeń melioracji wodnych, 4407 Usługi geodezyjne, 4409 Spółki wodne.

15) Dla działu 45 – Leśnictwo, rozdziału 4995 Pozostała działalność należy dołączyć objaśnienia, w których należy podać dla każdego województwa kwotę wydatków zaplanowanych na nadzór nad gospodarką leśną w lasach nie stanowiących własności Skarbu Państwa, powierzchnię lasów objętych nadzorem, wydatki na wykonanie planów urządzania lasów, powierzchnię gruntów prywatnych przeznaczonych do zalesień oraz kwotę wydatków zaplanowanych na zalesienia.

16) W dziale 79 – Oświata i wychowanie – przy planowaniu wydatków z budżetu państwa na dotacje celowe na finansowanie zadań własnych bądź z zakresu administracji rządowej należy uwzględnić również:

a) świadczenia dla nauczycieli, wynikające z ustawy – Karta Nauczyciela, przy uwzględnieniu odpowiedniej wysokości wynagrodzenia, określonej w założeniach do projektu budżetu państwa, o których mowa w § 3 ust. 1 pkt 2 rozporządzenia, do którego relacjonuje się wysokość tych świadczeń,

b) dotacje udzielane placówkom niepublicznym prowadzonym przez osoby prawne i fizyczne.

17) W dziale 81 – Szkolnictwo wyższe – przy planowaniu wydatków z budżetu państwa na wszystkie rodzaje stypendiów uwzględnia się odpowiednią wysokość wynagrodzenia, określoną w założeniach do projektu budżetu państwa, o których mowa w § 3 ust. 1 pkt 2 rozporządzenia, do którego relacjonuje się wysokość stypendium.

18) W dziale 89 – Różna działalność wojewodowie planują w swoich budżetach dotacje dla izb rolniczych – zgodnie z art. 35 pkt 1 ustawy z dnia 14 grudnia 1995 r. o izbach rolniczych (Dz. U. z 1996 r. Nr 1, poz. 3, z 1997 r. Nr 121, poz. 770 oraz z 1998 r. Nr 106, poz. 668 i Nr 162, poz. 1126).

19) Wydatki z tytułu składek na ubezpieczenie zdrowotne osób wymienionych w art. 25 ustawy z dnia 6 lutego 1997 r. o powszechnym ubezpieczeniu zdrowotnym (Dz. U. Nr 28, poz. 153 i Nr 75, poz. 468 oraz z 1998 r. Nr 117, poz. 756, Nr,137, poz. 887, Nr 144, poz. 929 i Nr 162, poz. 1116) dysponenci planują na rok 2000 we właściwych częściach, w dziale 85 – Ochrona zdrowia, rozdziale 8524 Składki na ubezpieczenie zdrowotne oraz świadczenia dla osób nie objętych obowiązkiem ubezpieczenia zdrowotnego, § 40 Różne opłaty i składki, z wyjątkiem wydatków na składki na ubezpieczenie zdrowotne, o których mowa w art. 25 ust. 3 i art. 159 ww. ustawy.

20) Wydatki na inwestycje w zakresie:

a) zaopatrzenia w wodę i sanitacji wsi ujmuje się w rozdziale 4495 Pozostała działalność, § 86 Dotacje celowe na dofinansowanie własnych zadań inwestycyjnych gmin (związków gmin),

b) melioracji wodnych podstawowych i szczegółowych ujmuje się w rozdziale 4406 Budowa i utrzymanie urządzeń melioracji wodnych.

21) W ramach wydatków inwestycyjnych ujmowanych na formularzu BW w § 72 Wydatki na finansowanie inwestycji jednostek budżetowych i zakładów budżetowych planowane są:

a) dotacje celowe z budżetu na finansowanie lub dofinansowanie kosztów realizacji inwestycji państwowych zakładów budżetowych,

b) wydatki na zakupy wynikające z programów technicznej modernizacji Sił Zbrojnych, realizowanych przez Ministerstwo Obrony Narodowej, oraz zakupy dla Krajowego Systemu Ratownictwa Gaśniczego, realizowane przez Ministerstwo Spraw Wewnętrznych i Administracji, które nie odpowiadają kryteriom określonym w zarządzeniu nr 46 Ministra Finansów z dnia 1 sierpnia 1995 r. w sprawie szczególnych zasad prowadzenia rachunkowości oraz jednolitych planów kont dla państwowych i gminnych jednostek budżetowych i ich gospodarstw pomocniczych, zakładów budżetowych i gminnych funduszy celowych oraz gmin i ich związków (Dz. Urz. Ministerstwa Finansów Nr 14, poz. 60),

c) inne wydatki na inwestycje, określone w rozporządzeniu wydanym na podstawie art. 79 ustawy z dnia 26 listopada 1998 r. o finansach publicznych.

Wydatki budżetowe na zakupy określone w lit. b), ujmowane w ramach łącznej kwoty wydatków na inwestycje w poz. 4.1. (§ 72) formularza BW, należy dodatkowo wykazać w odrębnej kwocie pod zestawieniem wydatków w tym formularzu.

Wydatki na zakupy środków trwałych o charakterze wyposażenia, dokonywane do obiektów innych niż nowo budowane, nie są planowane w ramach wydatków inwestycyjnych, ale w ramach wydatków bieżących.

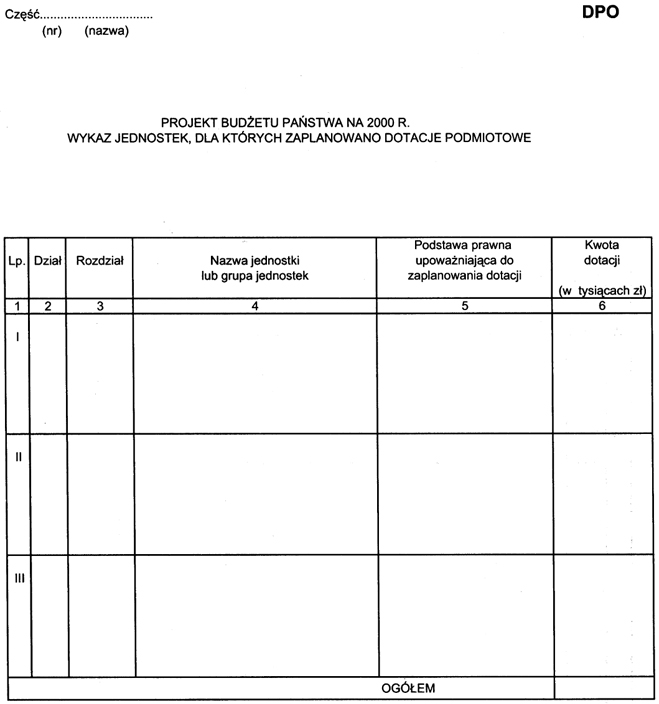

33. Formularz DPO

Na formularzu DPO dysponenci części budżetowych wykazują wydatki budżetu państwa przeznaczone na dofinansowanie działalności bieżącej ustawowo wskazanego podmiotu, zwane dotacjami podmiotowymi.

W przypadku gdy z określonych w odrębnych przepisach zasad i trybu udzielania dotacji wynika, że w formularzu nie jest możliwe ujęcie jednostki otrzymującej dotację, należy wówczas wykazać grupę jednostek i łączną kwotę dotacji.

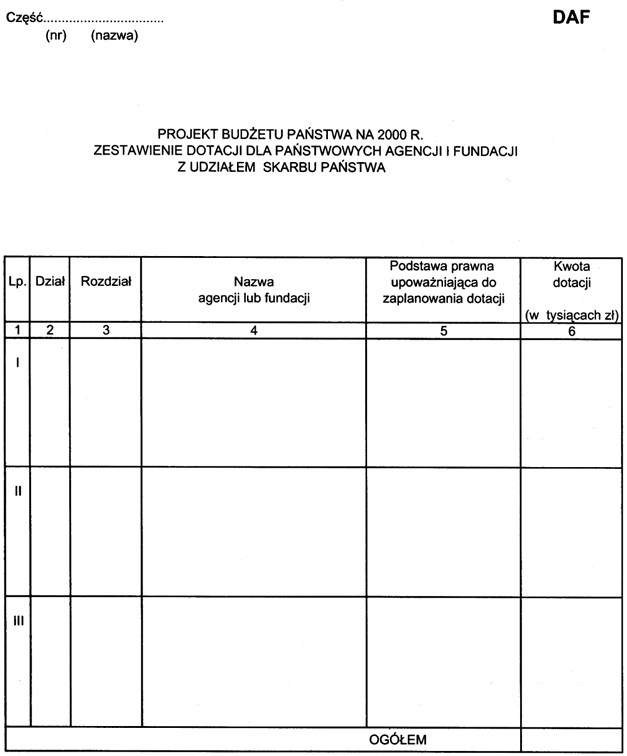

34. Formularz DAF

Na formularzu DAF dysponenci części budżetowych wykazują dotacje z budżetu państwa dla państwowych agencji i fundacji z udziałem Skarbu Państwa oraz dołączają kalkulację dotyczącą wykazanych kwot dotacji.

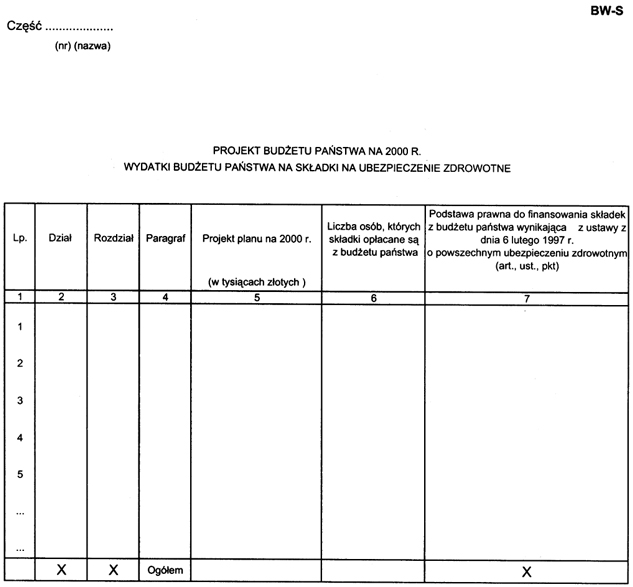

35. Formularz BW-S

Wydatki wykazane w kol. 5 powinny być zgodne z kwotami na składki na ubezpieczenie zdrowotne, zaplanowanymi w formularzu BW we właściwych częściach, działach, rozdziałach i paragrafach klasyfikacji budżetowej.

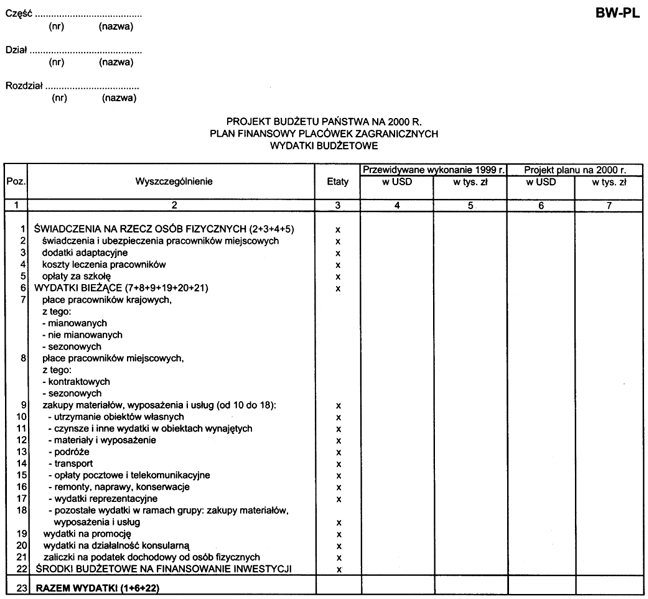

36. Formularz BW-PL

1) Wydatki budżetowe placówek zagranicznych ujmuje się na formularzu BW-PL zbiorczo dla części oraz odrębnie dla każdego działu i rozdziału.

2) W formularzu BW-PL kwota w poz. 23 – RAZEM WYDATKI powinna być równa kwocie z poz. 3.7.1. formularza BW – Utrzymanie placówek zagranicznych (§ 45 Różne wydatki).

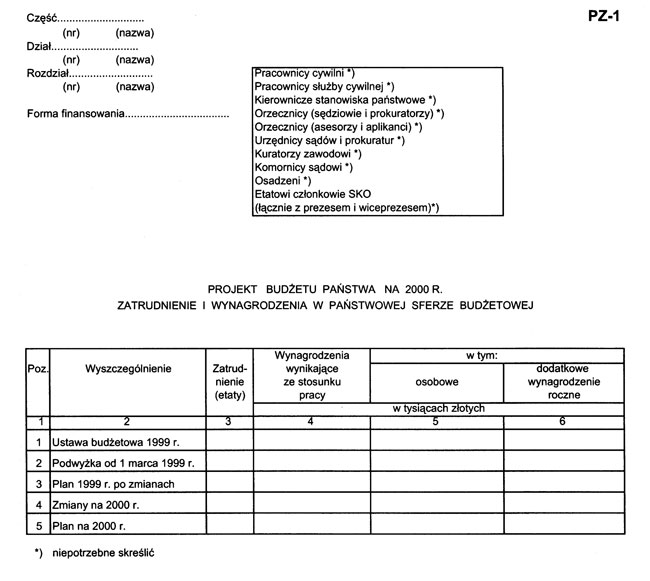

37. Formularz PZ-1

1) Plan zatrudnienia i wynagrodzeń sporządza się na formularzu PZ-1 zbiorczo dla działu oraz odrębnie dla każdego rozdziału, wyodrębniając:

a) jednostki i zadania budżetowe,

b) zakłady budżetowe, środki specjalne, gospodarstwa pomocnicze i państwowe fundusze celowe,

c) szkoły wyższe,

d) pracowników cywilnych,

e) pracowników służby cywilnej,

f) osoby zajmujące kierownicze stanowiska państwowe,

g) pracowników orzecznictwa (sędziów i prokuratorów),

h) pracowników orzecznictwa (asesorów i aplikantów),

i) urzędników sądów i prokuratur (dział 92 – Wymiar sprawiedliwości i prokuratura),

j) kuratorów zawodowych (dział 92 – Wymiar sprawiedliwości i prokuratura),

k) komorników sądowych (dział 92 – Wymiar sprawiedliwości i prokuratura),

I) osadzonych (dział 92 – Wymiar sprawiedliwości i prokuratura),

ł) etatowych członków SKO.

2) W środkach specjalnych zatrudnienie i wynagrodzenia mogą być planowane tylko wówczas, gdy wynika to z ustaw lub przepisów wydanych na ich podstawie.

3) W zakładach budżetowych, środkach specjalnych i gospodarstwach pomocniczych formularze opracowuje się odrębnie dla jednostek samofinansujących wynagrodzenia oraz odrębnie dla jednostek otrzymujących dotacje obejmujące wynagrodzenia, w podziale na formy organizacyjno-prawne jednostek sektora finansów publicznych.

4) Podstawą do planowania wynagrodzeń osobowych na 2000 r. jest miesięczna kwota planowanego przeciętnego wynagrodzenia osobowego i honorariów, wynikających ze stosunku pracy, ze stycznia roku poprzedniego (po ubruttowieniu), bez podwyżek, powiększona o miesięczne kwoty przyznane na podwyżki wynagrodzeń w ciągu roku, pomnożona przez kalkulacyjną liczbę etatów oraz liczbę 12.

5) Przepisu pkt 4 nie stosuje się do pracowników, o których mowa w art. 2 ust. 2 ustawy z dnia 23 grudnia 1994 r. o kształtowaniu środków na wynagrodzenia w państwowej sferze budżetowej (Dz. U. z 1995 r. Nr 34, poz. 163, z 1996 r. Nr 106, poz. 496 i Nr 139, poz. 647, z 1997 r. Nr 133, poz. 883 oraz z 1998 r. Nr 117, poz. 756, Nr 155, poz. 1014 i 1016 i Nr 160, poz. 1059), oraz do pracowników Urzędu Regulacji Energetyki.

6) W objaśnieniach do projektu planu zatrudnienia i wynagrodzeń omawia się zmiany planu na rok 1999, podając, na podstawie jakich decyzji dokonano zmian, oraz projekt planu na 2000 r.

7) Wydatki z tytułu dodatkowego wynagrodzenia rocznego dla pracowników państwowej sfery budżetowej planuje się w wysokości 8,5% sumy wynagrodzenia, o którym mowa w art. 4 ustawy z dnia 12 grudnia 1997 r. o dodatkowym wynagrodzeniu rocznym dla pracowników jednostek sfery budżetowe j (Dz. U. Nr 160, poz. 1080 i z 1998 r. Nr 155, poz. 1014).

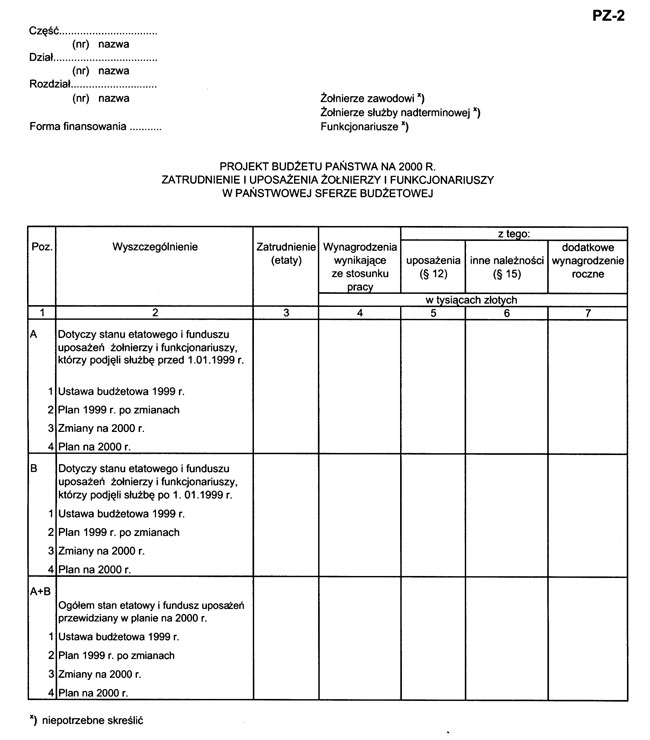

38. Formularz PZ–2

Plan zatrudnienia i uposażeń żołnierzy i funkcjonariuszy sporządza się na formularzu PZ-2, zbiorczo dla działu oraz odrębnie dla każdego rozdziału, wyodrębniając:

a) żołnierzy zawodowych i służby nadterminowej,

b) funkcjonariuszy.

39. Formularz BW-I

1) Formularz powinien zawierać pełną rzeczową informację o wszystkich inwestycjach (łącznie z inwestycjami wieloletnimi), na których finansowanie planuje się wydatki budżetowe.

2) Klasyfikacja wydatków inwestycyjnych na formularzu BW-I powinna być zgodna z ich klasyfikacją na formularzu BW.

3) Do formularza BW-I dołącza się pisemne uzasadnienie zaplanowanych wydatków; w przypadku finansowania inwestycji środkami pochodzącymi ze źródeł zagranicznych należy podać ich wysokość.

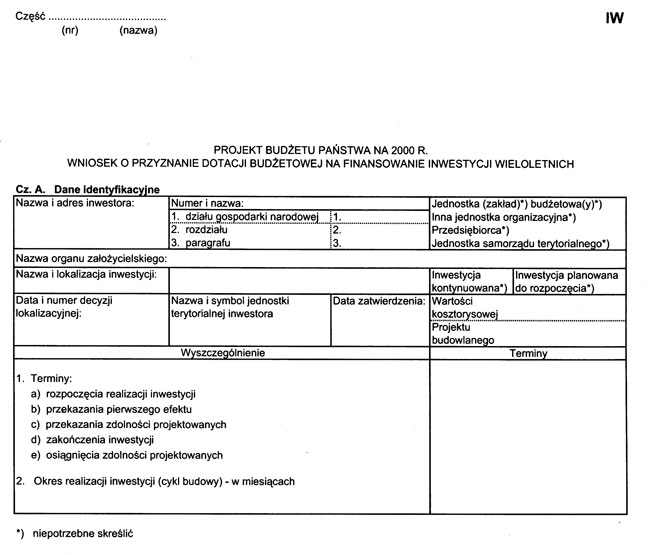

40. Formularz IW

1) Zakres inwestycji wieloletnich w 2000 r. ustala się następująco:

a) w 2000 r. mogą być kontynuowane, jako inwestycje wieloletnie, z udziałem środków z budżetu państwa, te inwestycje, których termin zakończenia, przyjęty w załączniku nr 6 do ustawy budżetowej na 1999 r. – określony został po roku 1999,

b) dla inwestycji, o których mowa w lit. a), które będą kontynuowane z udziałem środków budżetowych lub kredytu bankowego poręczonego, sporządza się imienne informacje na formularzu IW.

2) Klasyfikacja budżetowa podana na formularzu IW powinna być zgodna z klasyfikacją inwestycji i wydatków na formularzu BW-I i BW.

3) Jeśli wartość kosztorysowa nowej inwestycji przekracza kwotę, o której mowa w § 10 rozporządzenia, należy wypełnić formularz IW wraz ze szczegółowym uzasadnieniem podjęcia tej inwestycji.

4) Kopie formularzy IW, o których mowa w pkt 1 lit. b) oraz w pkt 3, wojewodowie przekażą ministrom nadzorującym zadania w zakresie działów, do których zaliczane są poszczególne inwestycje wieloletnie.

5) Przy wypełnianiu formularzy IW należy stosować następujące wskazówki:

a) w części A należy pozostawić jedno z określeń, zaliczających inwestora do właściwej kategorii (jednostka lub zakład budżetowy, inna jednostka organizacyjna, przedsiębiorca, jednostka samorządu terytorialnego), skreślając pozostałe; podobnie należy oznaczyć, czy jest to inwestycja kontynuowana czy nowa: bezwzględnie należy wypełnić pozycje: dział i rozdział klasyfikacji budżetowej,

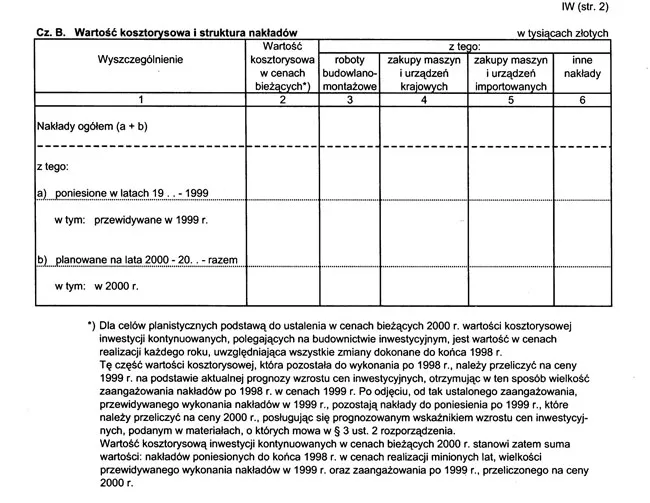

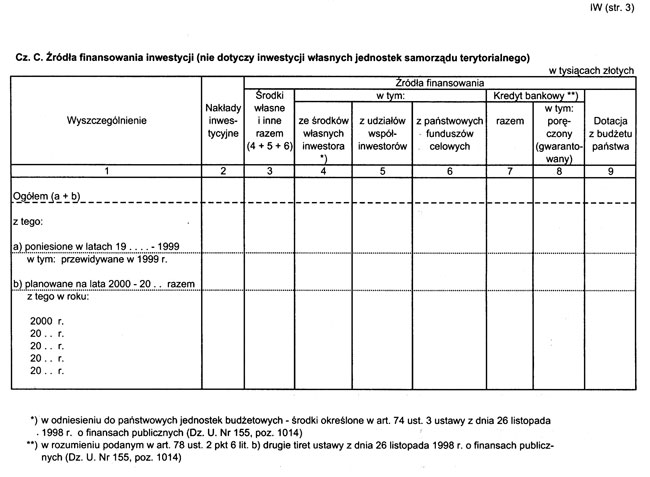

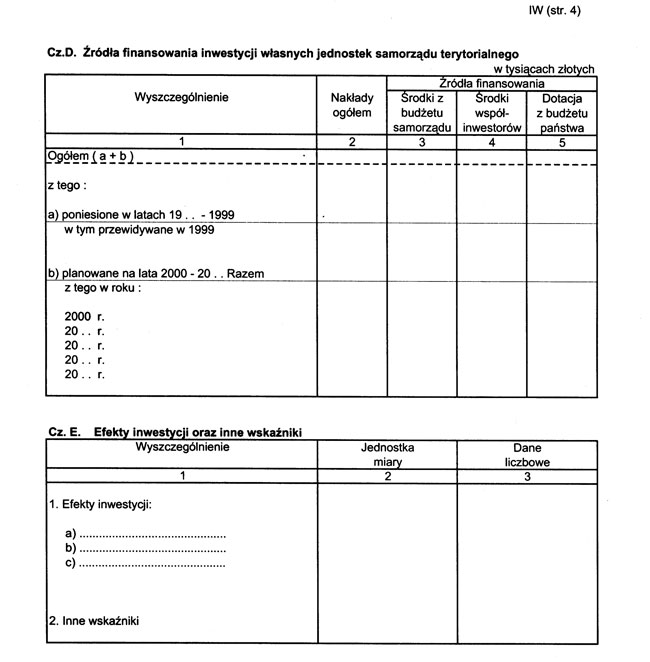

b) w częściach B i C nakłady w pkt „a) poniesione w latach 19...–1999...” podaje się łącznie z przewidywanym wykonaniem 1999 r., w tym przewidywane wykonanie 1999 r.; nakłady w pkt „b) planowane na lata 2000 – 20... – razem” podaje się łącznie z rokiem 2000, w tym w 2000 r. (a w części C – także dalsze lata),

c) w części C w rubryce 8 podaje się kredyt poręczony (gwarantowany) przez Radę Ministrów lub ministra właściwego do spraw finansów,

d) w części opisowej wniosku należy przedstawić w szczególności uzasadnienie celowości inwestycji oraz potrzeby finansowania jej z udziałem środków budżetowych w wysokości określonej we wniosku ocenić udział własny inwestora w okresie realizacji inwestycji z podaniem źródeł finansowania poza środkami budżetu państwa, charakterystykę efektów i efektywności inwestycji, przewidywane zatrudnienie pracowników, stan przygotowania inwestycji do realizacji i inne istotne informacje dotyczące inwestycji, np. opinię banku o możliwości uzyskania kredytu, przy czym w przypadku decyzji negatywnej należy dołączyć jej uzasadnienie; należy również dołączyć kopię dokumentu, w którym inwestor zobowiązuje się do wniesienia udziałów własnych środków, zgodnie ze wskazaniami formularza IW – część C, rubr. 4,

e) jeżeli jako źródło finansowania inwestycji wykazano środki własne w cz. C, rubr. 4 formularza IW, należy do niego załączyć kopię dokumentu potwierdzającego zobowiązanie się inwestora do wniesienia środków, zgodnie ze wskazaniami zawartymi w wymienionym wniosku.

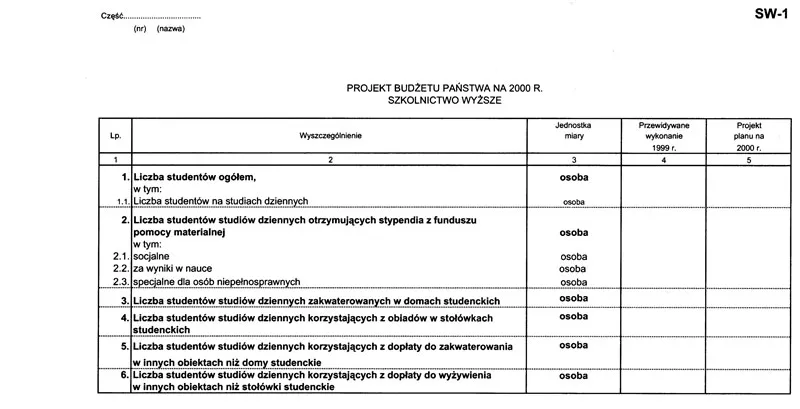

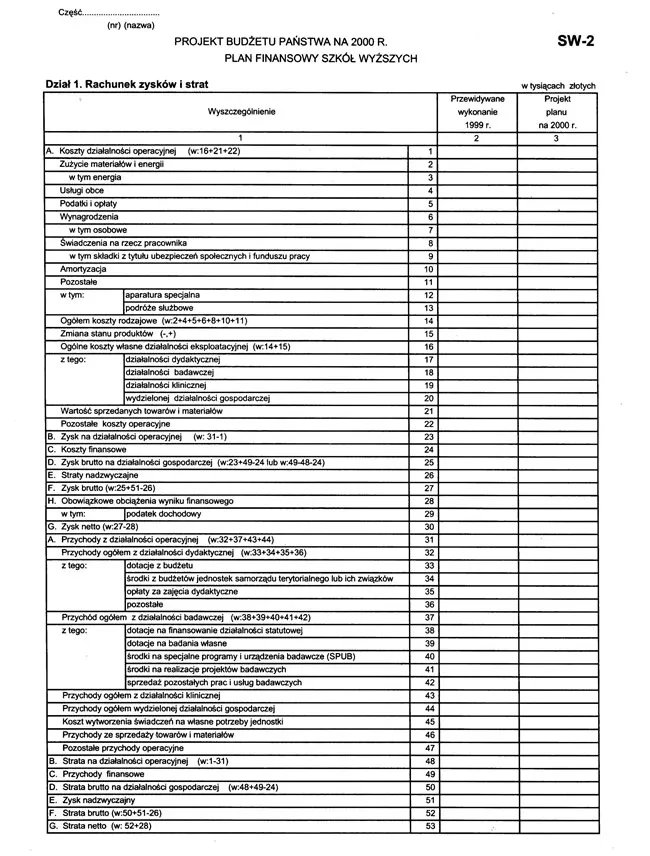

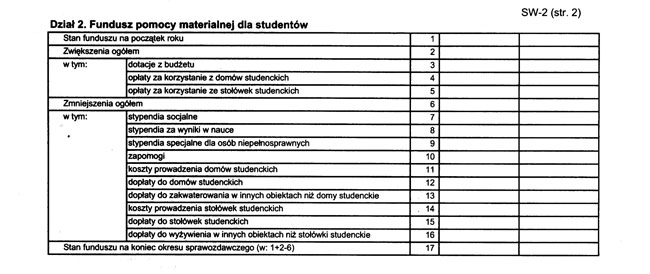

41. Formularze SW-1 i SW-2

Dysponenci nadzorujący szkoły wyższe dołączają do planu dochodów i wydatków budżetowych dane rzeczowe z zakresu szkolnictwa wyższego na formularzu SW-1 oraz plany finansowe szkół wyższych, opracowane na formularzu SW-2.

Formularze SW-1 i SW-2 sporządzane są zbiorczo dla części. Dysponenci części budżetowych nadzorujący państwowe uczelnie medyczne lub państwowe uczelnie prowadzące działalność dydaktyczną i badawczą w dziedzinie nauk medycznych, które utworzyły szpital kliniczny (niepubliczny zakład opieki zdrowotnej), działając na podstawie art. 8 ust. 3a ustawy o zakładach opieki zdrowotnej i art. 65a ustawy o szkolnictwie wyższym – w brzmieniu nadanym ustawą z dnia 10 grudnia 1998 r. o zmianie ustaw: o zakładach opieki zdrowotnej, o zawodzie lekarza, o zawodach pielęgniarki i położnej, o szkolnictwie wyższym oraz o zmianie niektórych innych ustaw (Dz. U. Nr 162, poz. 1115) – wypełniają pozycje formularza SW-2 dotyczące działalności klinicznej.

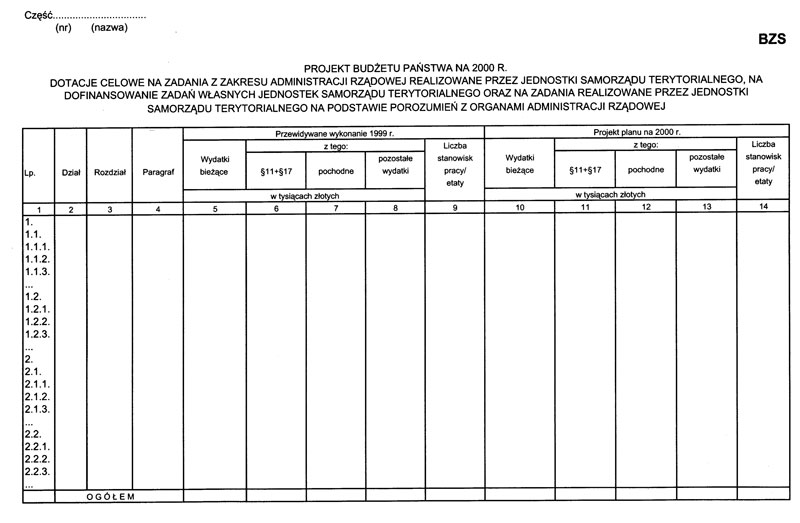

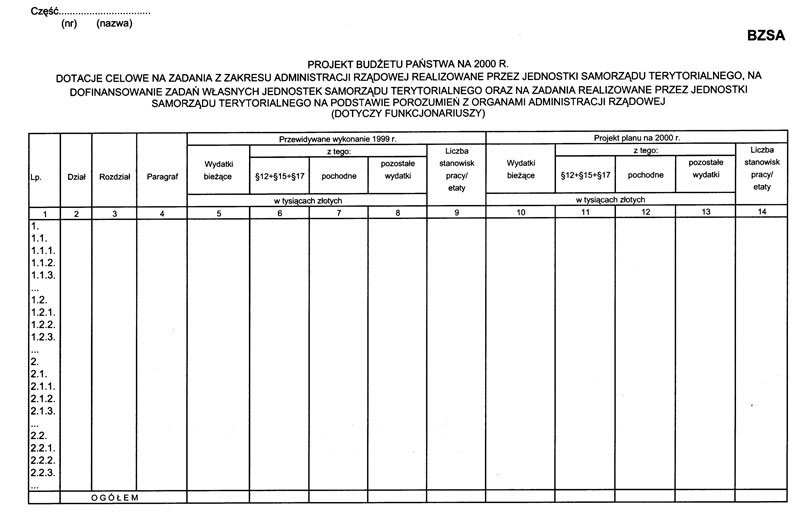

42. Formularz BZS i BZSA

Na formularzu BZS ujmuje się dotacje celowe na zadania z zakresu administracji rządowej realizowane przez jednostki samorządu terytorialnego, na dofinansowanie zadań własnych jednostek samorządu terytorialnego oraz na zadania realizowane przez jednostki samorządu terytorialnego na podstawie porozumień z organami administracji rządowej, tzn. dotacje sklasyfikowane w §§ 01, 03, 05, 07, 09, 88, 89, 92, 94. Kwoty dotacji w poszczególnych paragrafach klasyfikacji budżetowej dla działów i rozdziałów wykazane w kol. 5 i 10 powinny być zgodne z kwotami wykazanymi na formularzu BW w odpowiednich pozycjach w kol. 5 i 6.

Dla działu 86 – Opieka społeczna do formularza BZS należy dołączyć szczegółową kalkulację wyliczonych kwot dotacji w planie na rok 2000 dla poszczególnych zadań realizowanych w ramach działu 86.

Formularz BZSA dotyczy funkcjonariuszy.

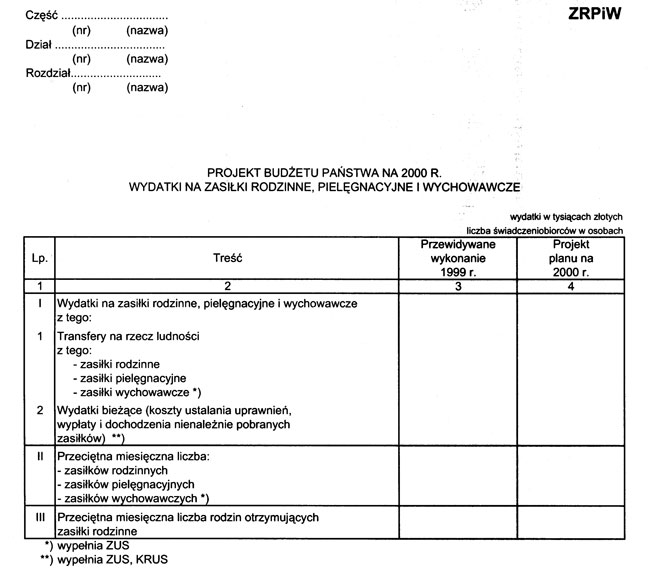

43. Formularz ZRPiW

Środki z budżetu państwa na zasiłki rodzinne, pielęgnacyjne i wychowawcze planuje się z uwzględnieniem przepisów następujących aktów prawnych:

a) ustawy z dnia 1 grudnia 1994 r. o zasiekach rodzinnych, pielęgnacyjnych i wychowawczych (Dz. U. z 1998 r. Nr 102, poz. 651, Nr 106, poz. 668 i Nr 162, poz. 1118),

b) rozporządzenia Ministra Finansów z dnia 31 marca 1995 r. w sprawie szczegółowych zasad finansowania wydatków na zasiłki rodzinne i pielęgnacyjne (Dz. U. Nr 41, poz. 213 i Nr 149, poz. 728, z 1997 r. Nr 73, poz. 458 oraz z 1998 r. Nr 74, poz. 482 i Nr 124, poz. 816).

Wydatki na zasiłki rodzinne, pielęgnacyjne i wychowawcze planują dysponenci na formularzu ZRPiW. Wojewodowie opracowują i przekazują plan w układzie zbiorczym.

Dysponenci nie uwzględniają w projektach swoich budżetów środków na waloryzację zasiłków rodzinnych, o której mowa w art. 13 ust. 3 ustawy wymienionej w lit. a), oraz na podwyżki zasiłków pielęgnacyjnych, o których mowa w art. 15 ust. 2 tej ustawy.

Przeciętną miesięczną liczbę zasiłków rodzinnych w danym roku ustala się w sposób następujący: oblicza się sumę zasiłków za miesiące od stycznia do grudnia, a następnie otrzymaną liczbę dzieli się przez 12, w sposób analogiczny ustala się przeciętną miesięczną liczbę zasiłków pielęgnacyjnych oraz liczbę rodzin otrzymujących zasiłki rodzinne.

Wydatki z budżetu na zasiłki wychowawcze planuje się z uwzględnieniem postanowień ustawy z dnia 1 grudnia 1994 r. o zasiłkach rodzinnych, pielęgnacyjnych i wychowawczych (Dz. U. z 1998 r. Nr 102, poz. 651, Nr 106, poz. 668 i Nr 162, poz. 1118) oraz rozporządzenia Rady Ministrów z dnia 28 maja 1996 r. w sprawie urlopów i zasiłków wychowawczych (Dz. U. Nr 60, poz. 277 i z 1998 r. Nr 25, poz. 131 ). Zakład Ubezpieczeń Społecznych nie uwzględnia w projekcie swojego budżetu środków na waloryzację zasiłków wychowawczych, o której mowa w § 6 ust. 3 rozporządzenia Rady Ministrów z dnia 28 maja 1996 r. w sprawie urlopów i zasiłków wychowawczych (Dz. U. Nr 60, poz. 277 i z 1998 r. Nr 25, poz. 131).

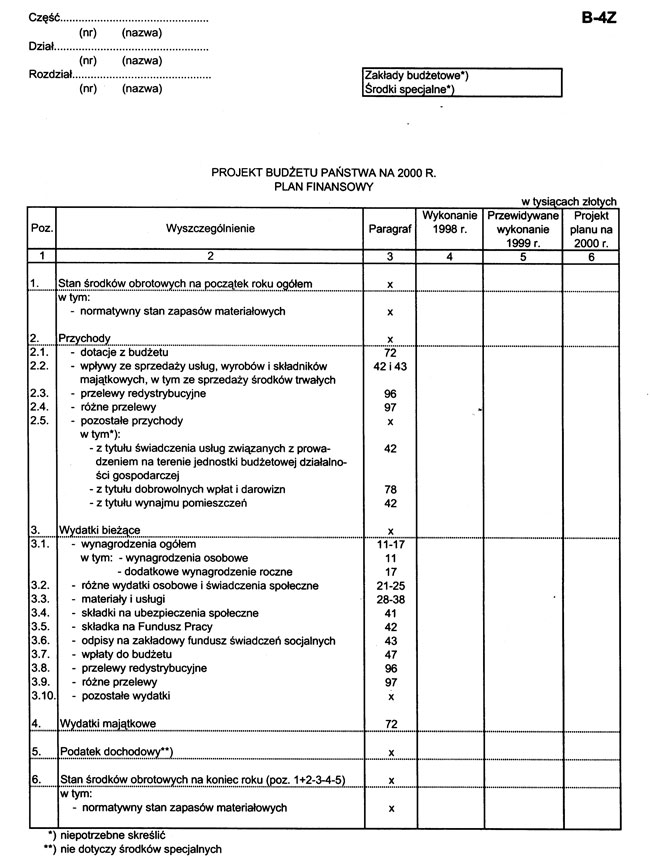

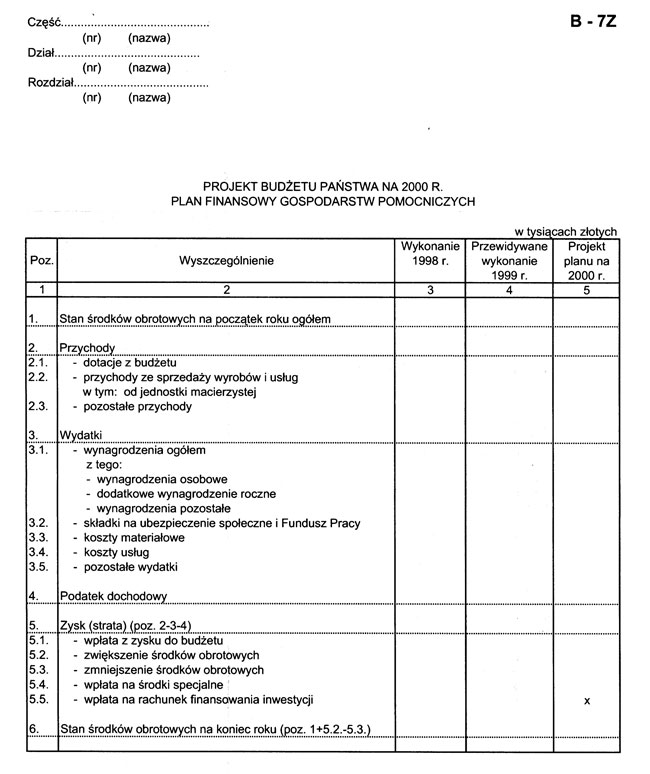

44. Formularze B-4Z i B-7Z

Dysponenci opracowują projekty zbiorczych planów finansowych zakładów budżetowych i środków specjalnych na formularzach B-4Z, a gospodarstw pomocniczych na formularzu B-7Z.

Formularze B-4Z i B-7Z sporządza się zbiorczo dla części, działu oraz odrębnie dla każdego rozdziału grupującego zakłady budżetowe bądź gospodarstwa pomocnicze, czy też środki specjalne.

45. Formularze B-4K i K-IAF

Formularze B-4K i K-IAF sporządza się dla poszczególnych jednostek oraz zbiorczo dla części i rozdziału.

Formularz B-4K sporządzają instytucje kultury działające na zasadach określonych w art. 32 ustawy z dnia 25 października 1991 r. o organizowaniu i prowadzeniu działalności kulturalnej (Dz. U. z 1997 r. Nr 110, poz. 721 i Nr 141, poz. 943 oraz z 1998 r. Nr 106, poz. 668).

Formularz K-IAF sporządzają instytucje kultury działające na zasadach określonych w art. 27–29 wymienionej wyżej ustawy oraz w ustawie z dnia 16 lipca 1987 r. o kinematografii (Dz. U. Nr 22, poz. 127, z 1989 r. Nr 6, poz. 33 i Nr 35, poz. 192, z 1990 r. Nr 89, poz. 517 oraz z 1998 r. Nr 106, poz. 668) i rozporządzeniu Rady Ministrów z dnia 22 lutego 1988 r. w sprawie szczegółowych zasad gospodarki finansowej instytucji filmowych (Dz. U. Nr 9, poz. 67).

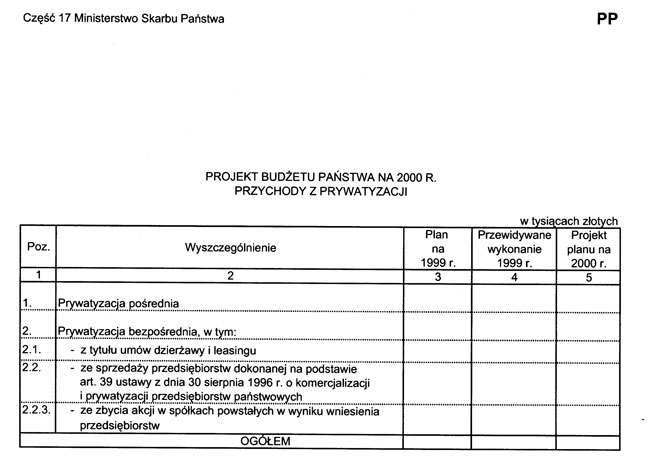

46. Formularz PP

Formularz PP sporządza minister właściwy do spraw Skarbu Państwa.

W części opisowej do formularza należy wykazać:

a) jednostki i branże przewidziane do prywatyzacji pośredniej z zaznaczeniem stopnia zaawansowania prac zapewniających realizację zamierzeń prywatyzacyjnych,

b) przychody z prywatyzacji bezpośredniej z tytułu umów dzierżawy i leasingu zawartych do 1999 r. oraz oddzielnie planowanych na rok 2000,

c) cele, na które przeznaczone zostaną uzyskane przychody z prywatyzacji.

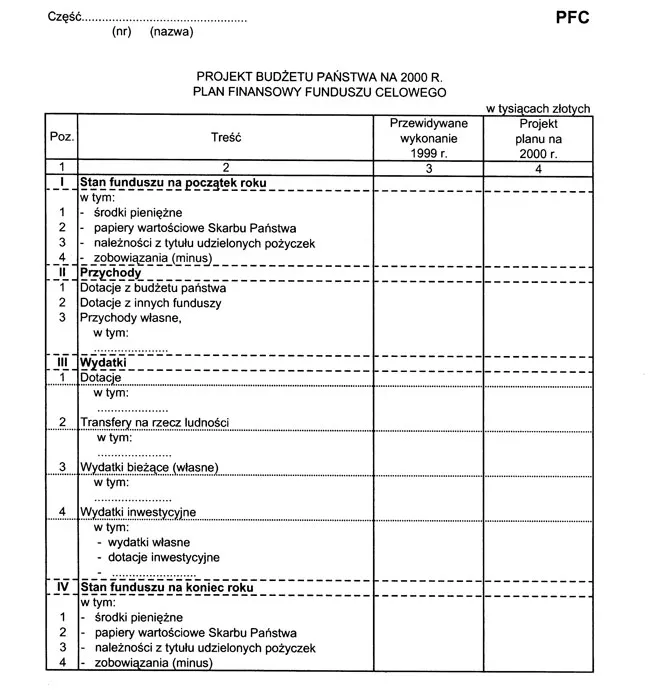

47. Formularz PFC

Projekty planów finansowych państwowych funduszy celowych przedkładają dysponenci wszystkich funduszy, niezależnie od tego, czy w planie przewidziano dotację z budżetu państwa.

Projekty te, przed przekazaniem Ministerstwu Finansów, powinny być uzgodnione z ministrami nadzorującymi działalność danego funduszu.

Plany sporządza się w układzie memoriałowym.

Plany finansowe przedkładane są w formie ustalonej w ustawie budżetowej na 1999 r., z uwzględnieniem zmian wprowadzonych w ustawach powołujących fundusze.

Zakład Ubezpieczeń Społecznych, będący dysponentem Funduszu Ubezpieczeń Społecznych, dochody i wydatki tego Funduszu opracowuje w podziale na wyodrębnione w ramach FUS fundusze, o których mowa w art. 55 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. Nr 137, poz. 887 i Nr 162, poz. 1118 i 1126 oraz z 1999 r. Nr 26, poz. 228).

- Data ogłoszenia: 1999-04-20

- Data wejścia w życie: 1999-04-20

- Data obowiązywania: 1999-04-20

- Dokument traci ważność: 1999-12-31

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA