REKLAMA

Dziennik Ustaw - rok 1999 nr 27 poz. 246

ROZPORZĄDZENIE RADY MINISTRÓW

z dnia 29 marca 1999 r.

w sprawie sposobu, zakresu i terminów realizacji obowiązków przekazywania Narodowemu Bankowi Polskiemu danych niezbędnych do sporządzania bilansu płatniczego, bilansów należności i zobowiązań zagranicznych państwa oraz zgłoszeń mienia

Na podstawie art. 15 ust. 6 ustawy z dnia 18 grudnia 1998 r. — Prawo dewizowe (Dz. U. Nr 160, poz. 1063) zarządza się, co następuje:

1) sposób, zakres i terminy realizacji obowiązków:

a) przekazywania Narodowemu Bankowi Polskiemu, zwanemu dalej „NBP”, danych niezbędnych do sporządzania bilansu płatniczego oraz bilansów należności i zobowiązań zagranicznych państwa,

b) zgłaszania NBP przez rezydentów i nierezydentów ich mienia posiadanego odpowiednio za granicą i w kraju,

2) rodzaje mienia podlegającego zgłoszeniu,

3) wysokość kwot, których przekroczenie powoduje powstanie obowiązków, o których mowa w pkt 1.

2. Ustalone w rozporządzeniu okresy sprawozdawcze (miesiąc, kwartał, rok) powinny odpowiadać okresom kalendarzowym.

3. Dane przekazywane NBP na podstawie rozporządzenia powinny być zgodne z danymi wynikającymi z ksiąg rachunkowych podmiotu sprawozdającego.

4. Ilekroć w rozporządzeniu jest mowa o rezydentach, należy przez to rozumieć również nierezydentów, o których mowa w art. 2 ust. 2 ustawy z dnia 18 grudnia 1998 r. — Prawo dewizowe (Dz. U. Nr 160, poz. 1063), zwanej dalej „ustawą”.

5. Jeżeli rozporządzenie nie określa wysokości kwoty, której przekroczenie powoduje powstanie obowiązków, o których mowa w art. 15 ust. 1, 3 i 4 ustawy, to obowiązek przekazania danych, o których mowa w § 2 i 3 rozporządzenia, dotyczy każdej kwoty lub wartości obrotu dewizowego.

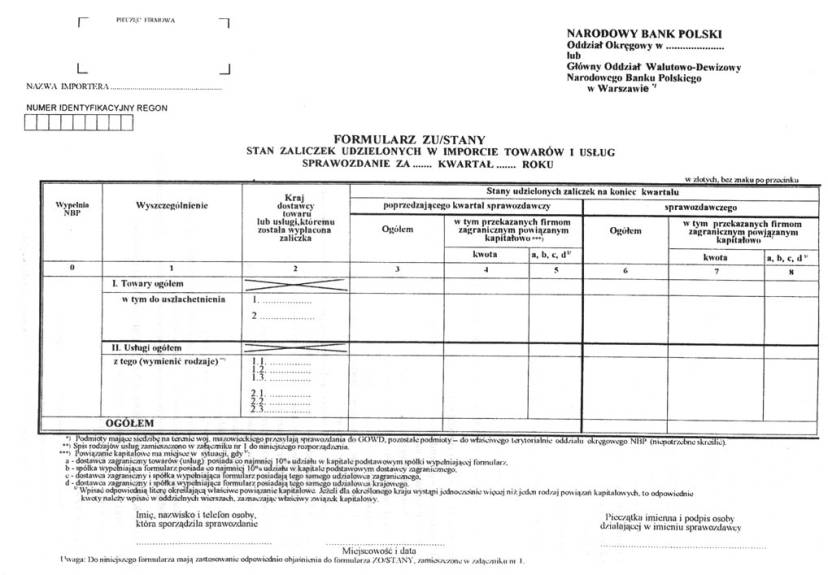

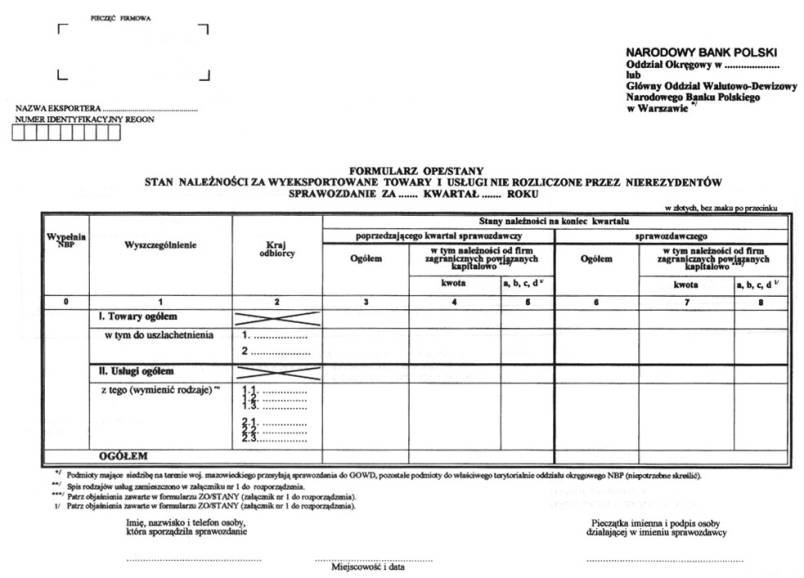

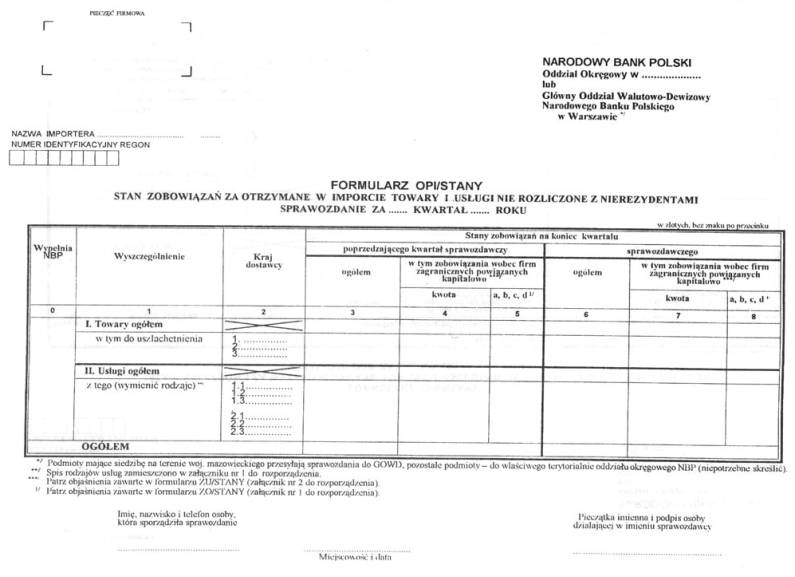

1) podmioty dokonujące eksportu lub importu towarów lub usług — kwartalnych sprawozdań ze stanów: zaliczek otrzymanych w eksporcie towarów lub usług, zaliczek udzielonych w imporcie towarów lub usług, należności w eksporcie i zobowiązań w imporcie towarów i usług, jeżeli ich łączna wartość na koniec kwartału sprawozdawczego lub koniec kwartału poprzedzającego kwartał sprawozdawczy była równa lub przekroczyła 100 000 zł — na formularzach, których wzory stanowią załączniki nr 1 — 4 do rozporządzenia, w terminie do 20 dnia po zakończeniu kwartału,

2) spółki z ograniczoną odpowiedzialnością i spółki akcyjne z udziałem kapitału zagranicznego — rocznych sprawozdań dotyczących posiadanego kapitału zagranicznego, sporządzanych na podstawie rocznych danych bilansowych oraz rachunku zysków i strat; w przypadku spółek, których rok obrotowy różni się od kalendarzowego, podstawą sporządzenia sprawozdania są dane wynikające z ksiąg rachunkowych na dzień 31 grudnia roku sprawozdawczego; w przypadku spółek, które nie rozpoczęły działalności gospodarczej lub nie sporządzają bilansu oraz rachunku zysków i strat, podstawą sporządzenia sprawozdania są dokumenty rzeczywistych wpłat zagranicznych udziałowców (akcjonariuszy) na poczet kapitału podstawowego, w rozumieniu przepisów o rachunkowości — na formularzu, którego wzór stanowi załącznik nr 5 do rozporządzenia, w terminie do dnia 15 maja po zakończeniu roku,

3) rezydenci posiadający udziały lub akcje w spółkach z siedzibą za granicą lub oddziały z siedzibą za granicą — rocznych sprawozdań dotyczących posiadanego kapitału za granicą, sporządzanych na podstawie rocznych danych bilansowych oraz rachunku zysków i strat spółek (oddziałów) mających siedzibę za granicą; w przypadku spółek i oddziałów, których rok obrotowy różni się od kalendarzowego, podstawą sporządzania sprawozdań są dane wynikające z ksiąg rachunkowych na dzień 31 grudnia roku sprawozdawczego; w przypadku spółek i oddziałów, które nie rozpoczęły działalności gospodarczej lub nie sporządzają bilansu oraz rachunku zysków i strat, podstawą sporządzenia sprawozdania są dokumenty rzeczywistych wpłat podmiotów na poczet kapitału (funduszu) podstawowego — na formularzach, których wzory stanowią odpowiednio załączniki nr 6 i 7 do rozporządzenia, w terminie do dnia 15 maja po zakończeniu roku,

4) rezydenci, którzy zaciągnęli od nierezydentów lub udzielili nierezydentom kredytu bądź pożyczki, której wysokość jest równa lub przekracza równowartość 10 000 EURO, a także podmioty, które zawarły z nierezydentem, na okres dłuższy niż 3 lata, umowę dzierżawy lub najmu, przewidującą przeniesie prawa własności przedmiotu dzierżawy lub najmu na użytkownika po upływie terminu określonego w umowie:

a) informacji o zawarciu umowy z nierezydentem, w terminie 20 dni od dnia zawarcia umowy: dla kredytów zaciągniętych — na formularzu, którego wzór stanowi załącznik nr 8 do rozporządzenia, a dla kredytów udzielonych — na formularzu, którego wzór stanowi załącznik nr 11 do rozporządzenia,

b) kwartalnych sprawozdań z wykorzystania oraz spłat kredytów lub pożyczek otrzymanych od nierezydentów wraz z terminarzem przyszłych spłat oraz kwartalnych sprawozdań z wykorzystania i spłat kredytów lub pożyczek udzielonych nierezydentom wraz z terminarzem przyszłych spłat, w przypadku kredytów lub pożyczek o równowartości co najmniej 1 000 000 EURO - na formularzach, których wzory stanowią odpowiednio załączniki nr 9, 10, 12 i 13 do rozporządzenia, w terminie do 20 dnia po zakończeniu kwartału,

c) kwartalnych sprawozdań z wykorzystania oraz spłat kredytów lub pożyczek otrzymanych od nierezydentów wraz z terminarzem przyszłych spłat oraz kwartalnych sprawozdań z wykorzystania i spłat kredytów lub pożyczek udzielonych nierezydentom wraz z terminarzem przyszłych spłat, w przypadku kredytów lub pożyczek, na których udzielenie lub zaciągnięcie jest wymagane zezwolenie dewizowe - na formularzach, których wzory stanowią odpowiednio załączniki nr 9, 10, 12 i 13 do rozporządzenia, w terminie do 20 dnia po zakończeniu kwartału,

5) rezydenci, o których mowa w pkt 4, którzy zaciągnęli lub udzielili kredytów lub pożyczek z wyłączeniem

określonych w pkt 4 lit. b) i c), są obowiązani powiadomić pisemnie NBP o zmianie warunków umowy w terminie 20 dni od dnia dokonania zmiany,

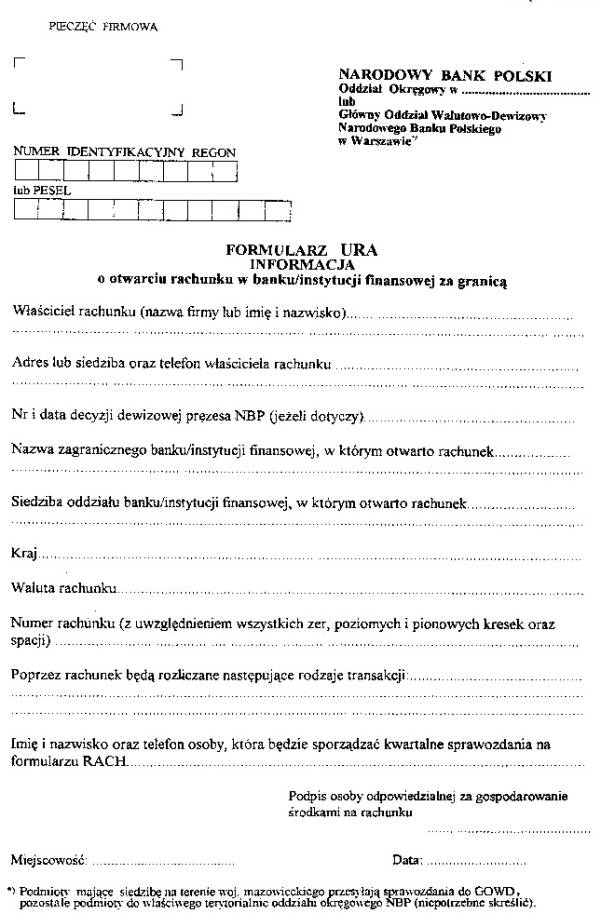

6) rezydenci, z wyjątkiem osób fizycznych dokonujących obrotu określonego w art. 9 pkt 6 lit. b) ustawy, posiadający rachunki bankowe w bankach lub innych instytucjach finansowych za granicą:

a) informacji o otwarciu rachunku w banku lub innej instytucji finansowej za granicą, w terminie 20 dni po jego otwarciu — na formularzu, którego wzór stanowi załącznik nr 14 do rozporządzenia,

b) kwartalnych sprawozdań z obrotów i sald na tych rachunkach — na formularzu, którego wzór stanowi załącznik nr 15 do rozporządzenia, w terminie do 20 dnia po zakończeniu kwartału,

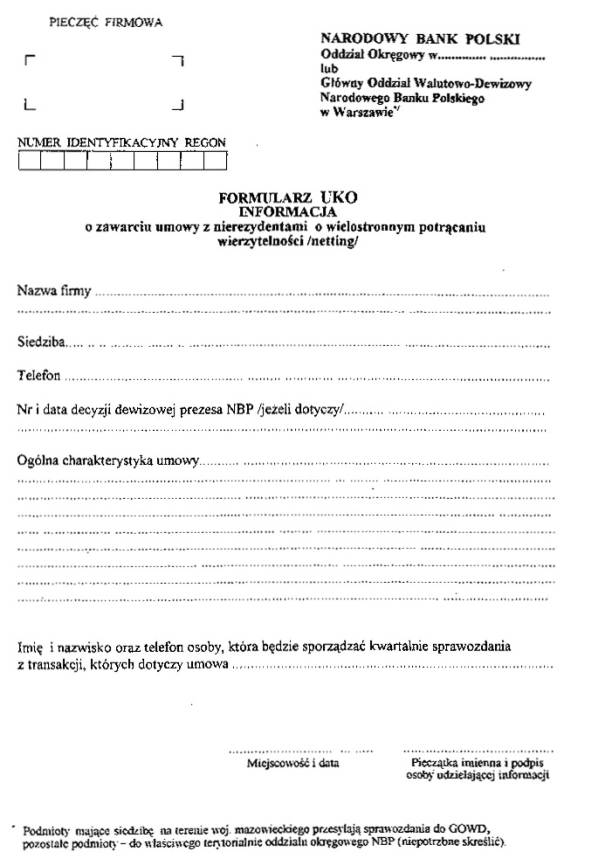

7) rezydenci, którzy zawarli umowę z nierezydentami o wielostronnym potrącaniu wierzytelności:

a) informacji o zawarciu umowy, w terminie 20 dni od dnia podpisania — na formularzu, którego wzór stanowi załącznik nr 16 do rozporządzenia,

b) kwartalnych sprawozdań z transakcji będących przedmiotem umowy, w sposób ustalony indywidualnie z NBP, w terminie do 20 dnia po zakończeniu kwartału,

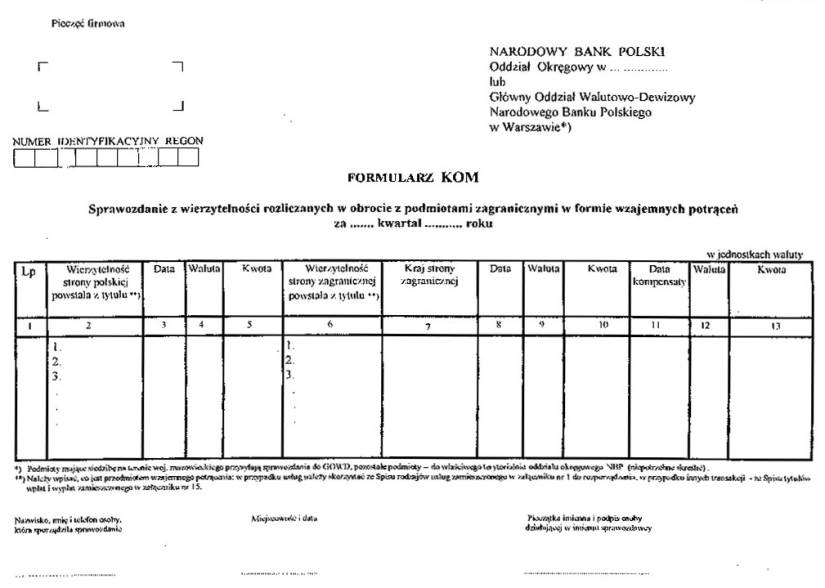

8) rezydenci dokonujący rozliczeń z nierezydentami w formie potrąceń wierzytelności — kwartalnych sprawozdań o kompensowanych transakcjach — na formularzu, którego wzór stanowi załącznik nr 17 do rozporządzenia, w terminie do 20 dnia po zakończeniu kwartału,

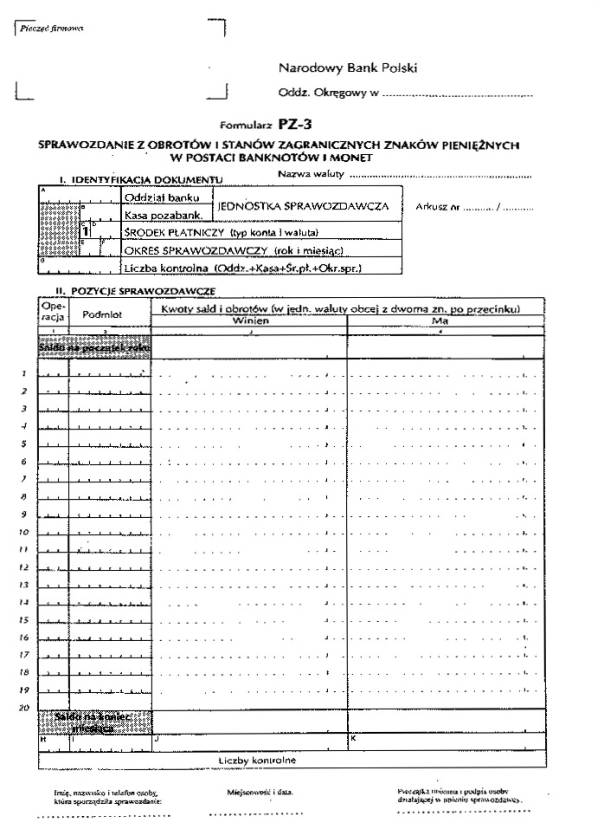

9) rezydenci posiadający upoważnienia do dokonywania skupu i sprzedaży walut obcych i dewiz na podstawie art. 99a ust. 1 ustawy z dnia 29 sierpnia 1997 r. — Prawo bankowe (Dz. U. Nr 140, poz. 939, z 1998 r. Nr 160, poz. 1063 i Nr 162, poz. 1118 oraz z 1999 r. Nr 11, poz. 95) — miesięcznych sprawozdań ze stanów i obrotów zagranicznymi znakami pieniężnymi w postaci banknotów i monet — na formularzu, którego wzór stanowi załącznik nr 18 do rozporządzenia, w terminie do drugiego dnia roboczego po zakończeniu miesiąca,

10) rezydenci prowadzący działalność maklerską na podstawie zezwolenia Komisji Papierów Wartościowych i Giełd, zwanej dalej „Komisją”, zgodnie z przepisami ustawy z dnia 21 sierpnia 1997 r. - Prawo o publicznym obrocie papierami wartościowymi (Dz. U. Nr 118, poz. 754 i Nr 141, poz. 945 oraz z 1998 r. Nr 107, poz. 669 i Nr 113, poz. 715) - miesięcznych sprawozdań o stanach należności i zobowiązań rezydentów w stosunku do nierezydentów z tytułu posiadanych papierów wartościowych - na formularzach otrzymanych z NBP, w terminie do 20 dnia po zakończeniu miesiąca,

11) fundusze inwestycyjne otwarte oraz specjalistyczne fundusze inwestycyjne otwarte, utworzone na podstawie zezwolenia Komisji zgodnie z przepisami ustawy z dnia 28 sierpnia 1997 r. o funduszach inwestycyjnych (Dz. U. Nr 139, poz. 933) — miesięcznych sprawozdań o wartości jednostek uczestnictwa tych funduszy, będących w posiadaniu nierezydentów — na formularzach otrzymanych z NBP, w terminie do 20 dnia po zakończeniu miesiąca,

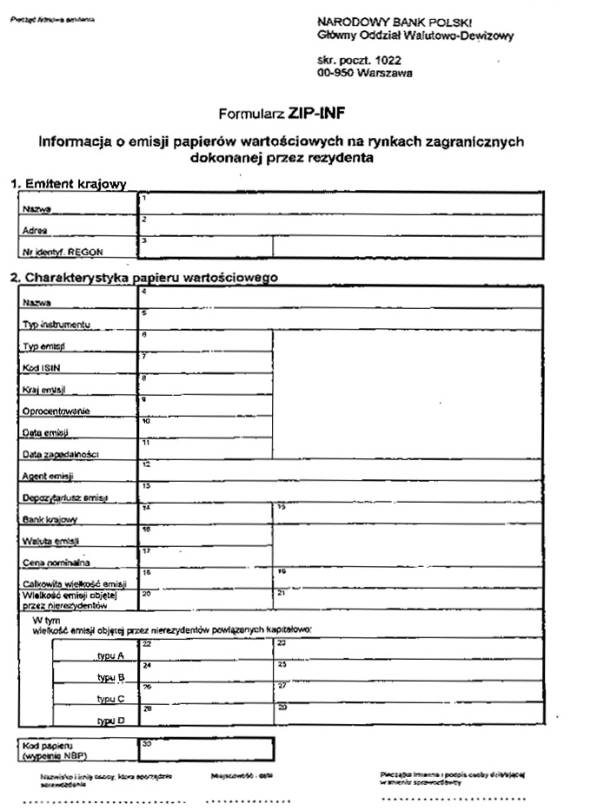

12) rezydenci dokonujący emisji papierów wartościowych na rynkach zagranicznych:

a) informacji o emisji, w terminie 20 dni od dnia sprzedaży papierów wartościowych nierezydentom — na formularzu, którego wzór stanowi załącznik nr 19 do rozporządzenia,

b) miesięcznych sprawozdań o liczbie i wartości papierów wartościowych znajdujących się w posiadaniu nierezydentów — na formularzu, którego wzór stanowi załącznik nr 20 do rozporządzenia, w terminie do 20 dni po zakończeniu miesiąca.

1) rezydenci dokonujący importu lub eksportu usług — dane dotyczące tych usług — na formularzach otrzymanych z NBP,

2) rezydenci prowadzący inne niż określone w przepisach rozporządzenia formy obrotów dewizowych z zagranicą — dane o tych obrotach — na formularzach otrzymanych z NBP.

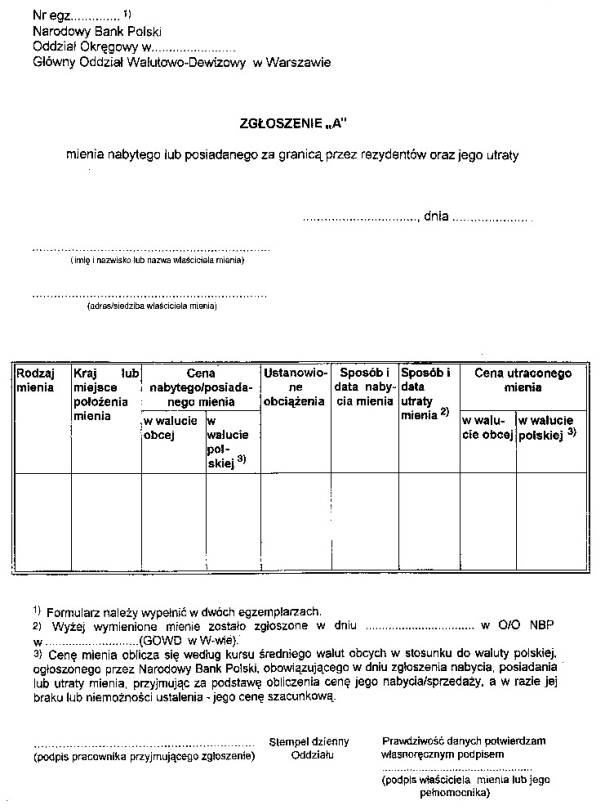

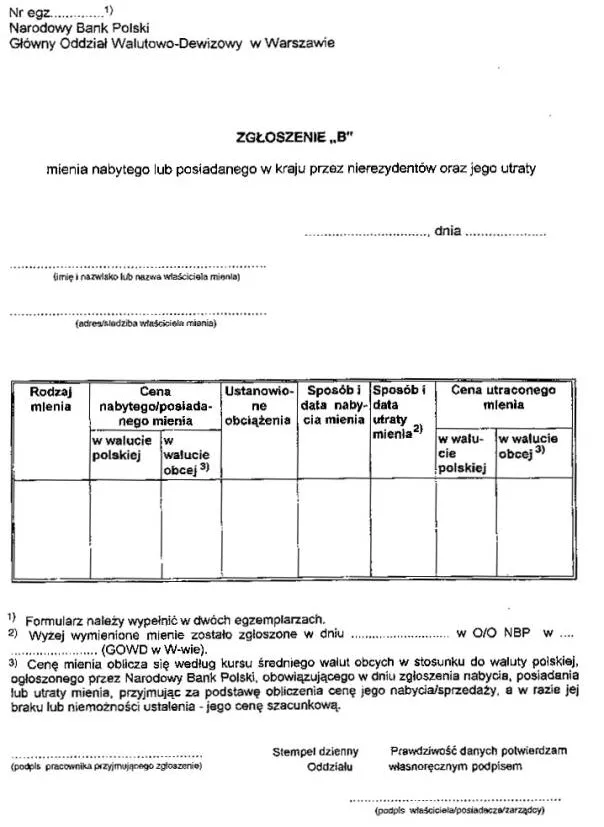

1) własność i inne prawa na nieruchomościach, a w szczególności: najem, dzierżawę, użytkowanie wieczyste, jeżeli łączna wartość nieruchomości i tych praw przekracza równowartość 10 000 EURO,

2) własność i inne prawa na przedsiębiorstwie lub jego zorganizowanej części, a w szczególności: najem, dzierżawę, użytkowanie wieczyste, jeżeli łączna wartość przedsiębiorstwa i tych praw przekracza równowartość 50 000 EURO.

2. Zgłoszenia mienia posiadanego lub nabytego, a także jego utraty należy dokonywać w jednostkach organizacyjnych NBP: oddziałach okręgowych, z wyłączeniem Oddziału Okręgowego w Warszawie, oraz w Głównym Oddziale Walutowo-Dewizowym NBP w Warszawie, właściwych dla miejsca zamieszkania lub siedziby rezydenta, na formularzu, którego wzór stanowi załącznik nr 21 do rozporządzenia.

1) własność i inne prawa na nieruchomościach, a w szczególności: najem, dzierżawę, użytkowanie wieczyste, jeżeli łączna wartość nieruchomości i tych praw przekracza równowartość 10 000 EURO,

2) własność i inne prawa na przedsiębiorstwie lub jego zorganizowanej części, a w szczególności: najem, dzierżawę, użytkowanie wieczyste, jeżeli łączna wartość przedsiębiorstwa i tych praw przekracza równowartość 50 000 EURO.

2. Zgłoszenia mienia, a także jego utraty, należy dokonywać w Głównym Oddziale Walutowo-Dewizowym NBP w Warszawie, na formularzu, którego wzór stanowi załącznik nr 22 do rozporządzenia.

2. Zgłoszenie utraty mienia powinno być dokonane w terminie 30 dni od dnia jego utraty lub uzyskania wiadomości o jego utracie.

3. Rezydenci czasowo przebywający za granicą są obowiązani zgłosić nabycie lub utratę mienia w terminie 60 dni od dnia powrotu do kraju.

2. Przekazanie informacji, o których mowa w § 2 pkt 4 lit. a) i pkt 12 lit. a) rozporządzenia, dotyczących zdarzeń, które miały miejsce od dnia 12 stycznia 1999 r. do dnia wejścia w życie rozporządzenia, następuje w terminie do dnia 15 kwietnia 1999 r. na formularzach, których wzory stanowią załączniki nr 8, 11 i 19 do rozporządzenia.

2. Rozporządzenie ma zastosowanie również do sprawozdań rocznych za 1998 r., których termin przekazywania upływa z dniem 15 maja 1999 r.

Prezes Rady Ministrów: J. Buzek

Załącznik do rozporządzenia Rady Ministrów

z dnia 29 marca 1999 r. (poz. 246)

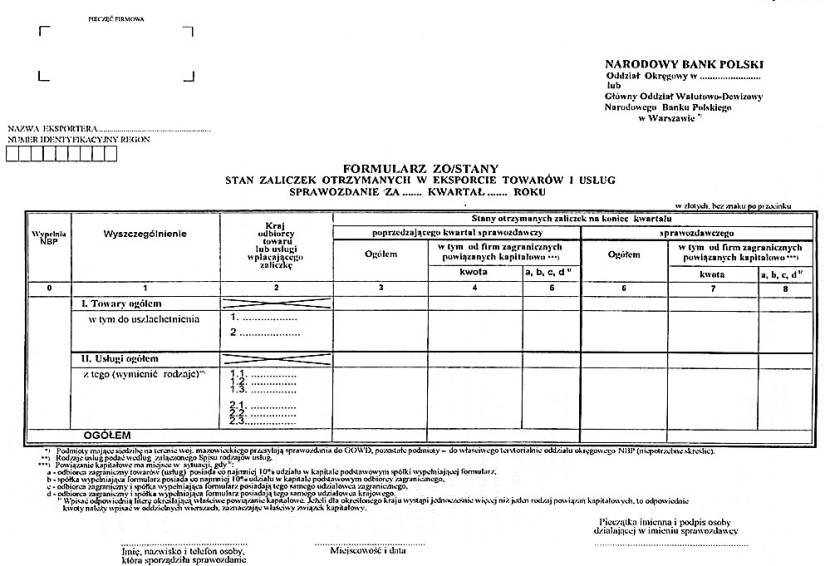

Załącznik nr 1

OBJAŚNIENIA DO FORMULARZA ZO/STANY

1. Należy wykazywać tylko zaliczki otrzymane bezpośrednio od nierezydentów, a nie od polskich pośredników, gdyż zostaną one wykazane w sprawozdaniach ZO/STANY, sporządzonych przez pośredników.

2. W przypadku gdy podmiot sprawozdawczy posiada w danym kraju wielu kontrahentów, to dla każdego rodzaju zaliczkowanego towaru lub usługi stany zaliczek należy dodać i wykazać jako sumę.

3. Wielkość zaliczek dotyczących towarów należy podać ogółem, w rozbiciu na poszczególne kraje, bez wyszczególniania rodzajów towarów.

SPIS RODZAJÓW USŁUG

Rodzaje usług należy podawać poczynając od najniższego szczebla zamieszczonego podziału, np. dla usług określonych w pozycji 9.3.5 należy podać rodzaje usług określone w punktach od 9.3.5.1 do 9.3.5.4, dla pozycji 2.2 należy podać rodzaje usług określone w punktach 2.2.1 i 2.2.2.

1. USŁUGI TRANSPORTOWE

1.1. Usługi transportu morskiego

1.1.1. Usługi transportu morskiego pasażerskiego

1.1.2. Usługi transportu morskiego towarowego

1.1.3. Pozostałe usługi transportu morskiego oraz usługi wspomagające transport morski

1.2. Usługi transportu lotniczego

1.2.1. Usługi transportu lotniczego pasażerskiego

1.2.2. Usługi transportu lotniczego towarowego

1.2.3. Pozostałe usługi transportu lotniczego oraz usługi wspomagające transport lotniczy

1.3. Usługi transportu kosmicznego

1.4. Usługi transportu kolejowego

1.4.1. Usługi transportu kolejowego pasażerskiego

1.4.2. Usługi transportu kolejowego towarowego

1.4.3. Pozostałe usługi transportu kolejowego oraz usługi wspomagające transport kolejowy

1.5. Usługi transportu samochodowego

1.5.1. Usługi transportu samochodowego pasażerskiego

1.5.2. Usługi transportu samochodowego towarowego

1.5.3. Pozostałe usługi transportu samochodowego oraz usługi wspomagające ten transport

1.6. Usługi transportu wodnego śródlądowego

1.6.1. Usługi transportu wodnego śródlądowego pasażerskiego

1.6.2. Usługi transportu wodnego śródlądowego towarowego

1.6.3. Pozostałe usługi transportu wodnego śródlądowego oraz usługi wspomagające ten transport

1.7. Usługi transportu rurociągiem

1.8. Pozostałe usługi wspomagające i uzupełniające transport

2. PODRÓŻE ZAGRANICZNE

2.1. Podróże służbowe

2.1.1. Wydatki pracowników sezonowych i przygranicznych

2.1.2. Pozostałe podróże służbowe

2.2. Podróże prywatne

2.2.1. W celach leczniczych

2.2.2. W celach szkoleniowych

2.2.3. Pozostałe podróże prywatne

3. USŁUGI POCZTOWE I TELEKOMUNIKACYJNE

3.1. Usługi pocztowe i kurierskie

3.1.1. Usługi pocztowe

3.1.2. Usługi kurierskie

3.2. Usługi telekomunikacyjne

4. USŁUGI BUDOWLANE

4.1. Usługi budowlane świadczone za granicą

4.2. Usługi budowlane świadczone w Polsce

5. USŁUGI UBEZPIECZENIOWE

5.1. Ubezpieczenia na życie i emerytalne

5.2. Ubezpieczenie przewożonego towaru

5.3.Inne ubezpieczenia bezpośrednie

5.4. Reasekuracja

5.5. Usługi wspomagające usługi ubezpieczeniowe

6. USŁUGI FINANSOWE

7. USŁUGI INFORMATYCZNE I INFORMACYJNE

7.1. Usługi informatyczne

7.2. Usługi informacyjne

8. PRAWA AUTORSKIE, PATENTY I OPŁATY LICENCYJNE

9. POZOSTAŁE USŁUGI HANDLOWE

9.1. Pośrednictwo handlowe i pozostałe usługi związane z handlem

9.1.1. Pośrednictwo handlowe

9.1.2. Pozostałe usługi związane z handlem

9.2. Usługi leasingowe (leasing operacyjny)

9.3. Pozostałe usługi handlowe i techniczne

9.3.1. Usługi prawne, rachunkowe, doradcze i public relations

9.3.1.1. Usługi prawne

9.3.1.2. Usługi rachunkowe, audytowe, księgowe i doradztwo podatkowe

9.3.1.3. Zarządzanie i public relations

9.3.2. Reklama, badanie rynków i badanie opinii publicznej

9.3.3. Usługi badawczo-rozwojowe

9.3.4. Usługi architektoniczne, inżynieryjne i inne

9.3.5. Usługi rolnicze, wydobywcze i przetwórstwo na miejscu

9.3.5.1. Usługi rolnicze

9.3.5.2. Usługi wydobywcze

9.3.5.3. Utylizacja odpadów i rekultywacja

9.3.5.4. Pozostałe usługi rolnicze, wydobywcze i przetwórstwo na miejscu

9.3.6. Pozostałe usługi handlowe nie wymienione gdzie indziej

9.3.7. Usługi między przedsiębiorstwami afiliowanymi nie sklasyfikowane gdzie indziej

10. USŁUGI KULTURALNE, REKREACYJNE I USŁUGI DLA LUDNOŚCI

10.1. Usługi audiowizualne i pokrewne

10.2. Pozostałe usługi kulturalne i rekreacyjne

11. USŁUGI RZĄDOWE

11.1. Utrzymanie przedstawicielstw rządowych

11.2. Jednostki wojskowe i agencje rządowe

11.3. Pozostałe usługi rządowe nie sklasyfikowane gdzie indziej

Załącznik nr 2

Załącznik nr 3

Załącznik nr 4

Załącznik nr 5

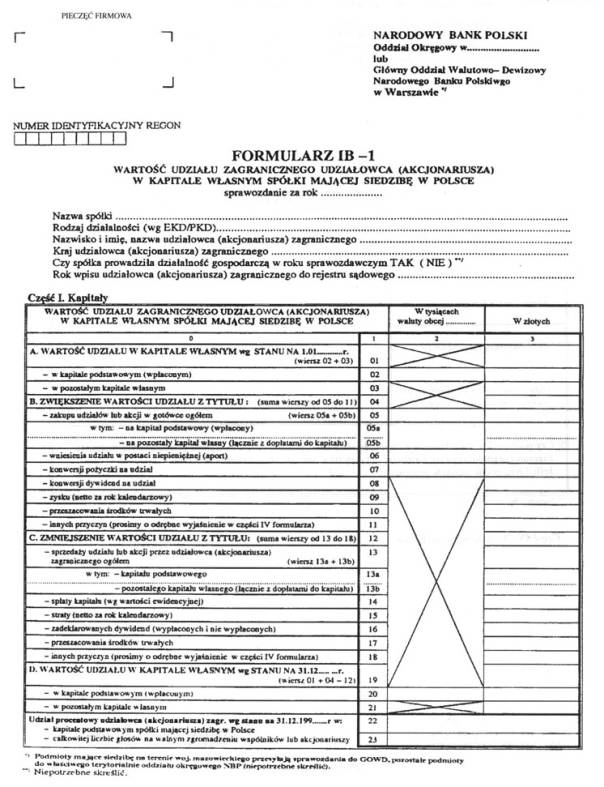

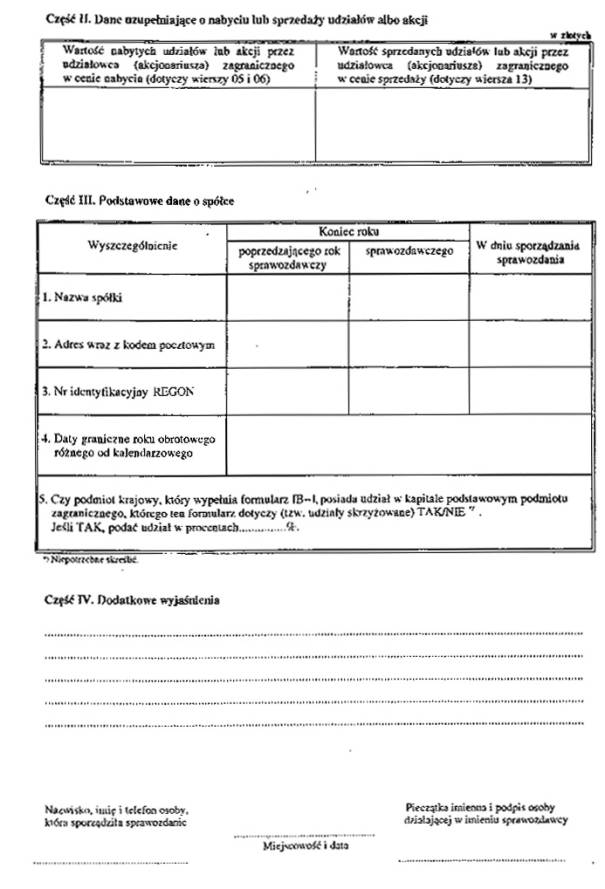

OBJAŚNIENIA DO FORMULARZA IB-1

I. OBJAŚNIENIA OGÓLNE

1. Dla każdego udziałowca (akcjonariusza) zagranicznego należy wypełnić odrębny formularz IB-1. Wartość udziału inwestora zagranicznego w kapitale własnym spółki należy wyliczyć, mnożąc wykazaną w bilansie rocznym wartość kapitału własnego spółki przez udział procentowy udziałowca (akcjonariusza) zagranicznego w kapitale podstawowym. W poszczególnych wierszach formularza należy wpisać kwoty w części dotyczącej wyłącznie udziałowca (akcjonariusza) zagranicznego, dla którego sporządzone jest sprawozdanie.

2. Kolumnę „w tys. waluty obcej” należy wypełnić wyłącznie w wierszach dotyczących transakcji dokonanych w walucie obcej. W przypadku waluty innej niż podana w części nagłówkowej należy wpisać symbol waluty transakcji obok kwoty.

W kolumnie „w złotych” należy wypełnić wszystkie wiersze odnoszące się do zdarzeń gospodarczych, które wystąpiły w działalności spółki w roku sprawozdawczym.

W przypadku niewystępowania wymienionych w tabeli zjawisk, należy w odpowiednich wierszach wpisać znak”–”

II. OBJAŚNIENIA SZCZEGÓŁOWE DOTYCZĄCE WYPEŁNIENIA FORMULARZA IB-1

Wiersze 01,02,03: Podać wartość udziału w kapitale na dzień 1 stycznia roku sprawozdawczego.

Wiersz 03: Skapitalizowana część zysków wygospodarowanych w latach poprzednich w postaci kapitału zapasowego i kapitału rezerwowego oraz nie podzielony zysk z lat poprzednich. W przypadku gdy w latach poprzedzających rok sprawozdawczy wystąpiły nie pokryte straty, o ich kwotę pomniejsza się pozostały kapitał własny wykazany w sprawozdaniu. Pozostały kapitał własny może przyjąć wartość ujemną, jeśli nie pokryta strata bilansowa z lat poprzednich przewyższa wyżej wymienione składniki. Kapitał podstawowy (zakładowy) pozostaje bez zmian. W pozostałym kapitale własnym nie należy uwzględniać funduszy specjalnego przeznaczenia.

Uwaga: Wypełnienie wierszy od O1 do 03 obowiązuje w każdym przypadku wniesienia udziałów lub akcji przed dniem 1 stycznia roku sprawozdawczego.

Wiersz 05: W przypadku spółki powstałej w roku sprawozdawczym należy podać wartość udziałów lub akcji wniesionych przez udziałowca (akcjonariusza) zagranicznego. W przypadku przejęcia kapitału przez udziałowca (akcjonariusza) zagranicznego w spółce już istniejącej należy podać wartość nabytych udziałów lub akcji powiększoną o proporcjonalną kwotę pozostałego kapitału własnego (patrz też część II formularza).

Uwaga: W wierszu O5 i 06: wkłady udziałowca (akcjonariusza) zagranicznego wnoszone do spółki, pochodzące ze środków uzyskanych w Polsce od innych podmiotów krajowych z tytułu dochodu z udziałów lub akcji, kwot uzyskanych ze sprzedaży lub umorzenia udziałów lub akcji oraz kwot należnych osobie zagranicznej jako wspólnikowi z tytułu podziału majątku w wyniku likwidacji spółki, należy wyodrębnić i podać ich wartość, umieszczając tę kwotę w nawiasach, w wierszu O5.

Wiersz 07: W przypadku gdy spółka zaciągnęła pożyczkę lub kredyt od udziałowca (akcjonariusza) zagranicznego i w roku sprawozdawczym nastąpiła jej zamiana na zwiększenie udziału w kapitale własnym spółki, to odpowiednią kwotę należy wykazać w wierszu 07.

Wiersz 08: Należy wykazać wartość nie podjętych dywidend z lat poprzednich, przeznaczonych na zwiększenie udziału udziałowca (akcjonariusza) zagranicznego w kapitale spółki w roku sprawozdawczym.

Wiersze 09 i 15: Przyjmując za podstawę rachunek zysków i strat za rok sprawozdawczy oraz umowę spółki, podać kwotę zysku netto do podziału (wiersz 09) lub straty netto (wiersz 15) przypadającą na udziałowca (akcjonariusza) zagranicznego, którego dotyczy sprawozdanie IB-1. Jeśli umowa spółki nie stanowi inaczej, kwotę części zysku lub straty dla danego udziałowca (akcjonariusza) zagranicznego ustala się przez pomnożenie kwoty zysku netto lub straty netto przez udział tego wspólnika w kapitale podstawowym (zakładowym). W wierszu 09 nie należy wykazywać nie podzielonego zysku z lat poprzednich, jest on bowiem włączony do wiersza 03, jako pozostały kapitał własny.

Uwaga: W wierszu 09 podaje się kwoty zysku netto do podziału jako składnik zwiększający pozostały kapitał własny, mimo że w momencie sporządzania sprawozdania nie jest on podzielony. Kwotę zysku netto za rok sprawozdawczy należy ująć w wierszu 21. Skutki podziału zysku za dany rok sprawozdawczy będą miały odzwierciedlenie w sprawozdaniu dotyczącym następnego okresu sprawozdawczego.

Wiersz 14: Podać ewidencyjną wartość spłaconego udziału wspólnika zagranicznego w przypadku, gdy spłata jest wynikiem utraty członkostwa (w drodze wyłączenia wspólnika ze spółki z ograniczoną odpowiedzialnością lub unieważnienia akcji w spółkach akcyjnych).

Wiersze 19, 20 i 21: Należy podać wartość udziału w kapitale na koniec roku sprawozdawczego.

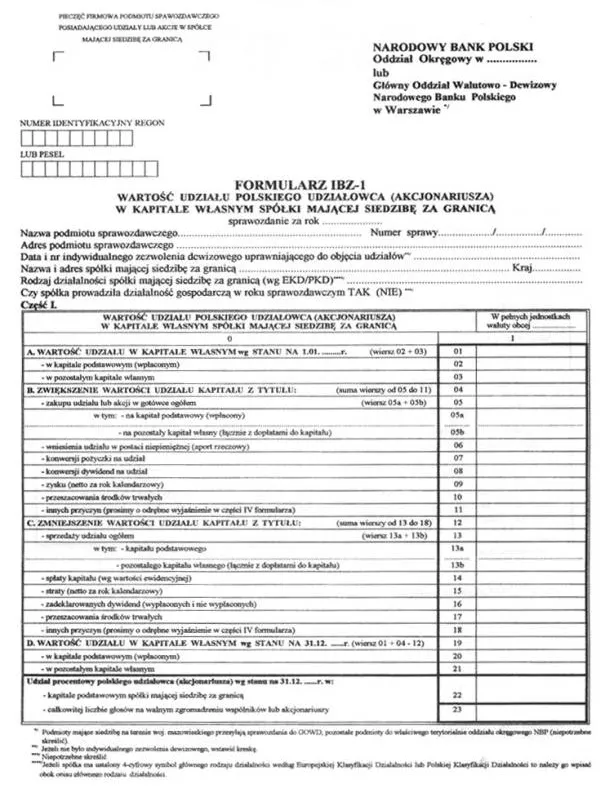

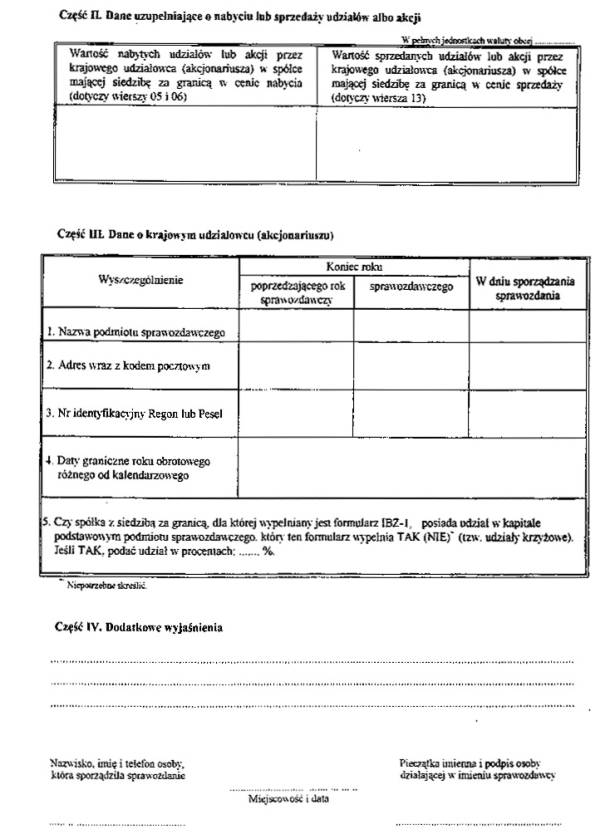

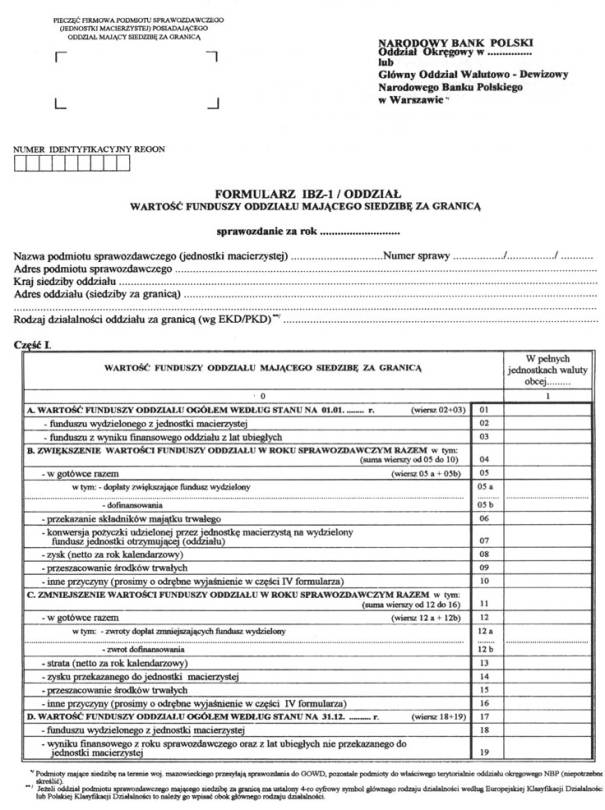

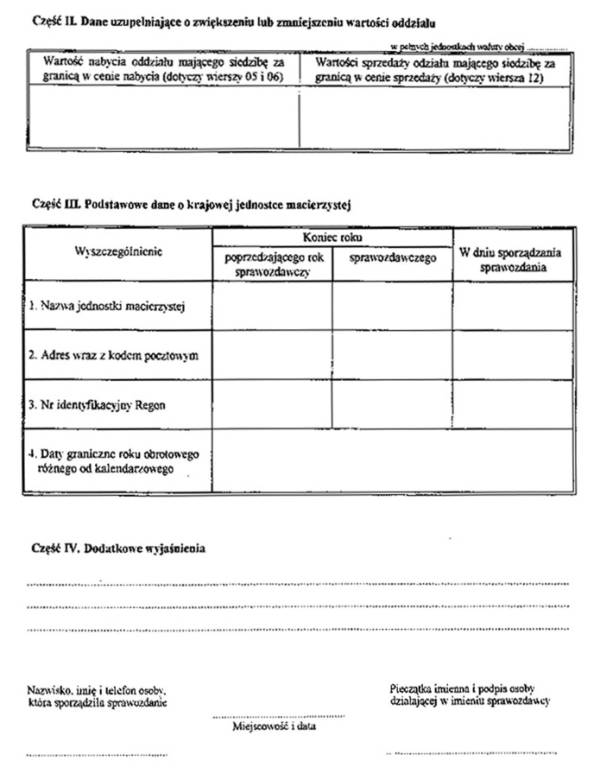

Załącznik nr 6

OBJAŚNIENIA DO FORMULARZA IBZ-1

I.1. Jeżeli podmiot sprawozdawczy nabył udziały lub akcje w więcej niż jednej spółce mającej siedzibę za granicą, to dla każdej z nich sporządza się odrębny formularz IBZ-1.

I.2. Określenia głównego rodzaju działalności prowadzonej przez podmiot gospodarczy dokonuje się przez ustalenie proporcji prowadzonych działalności, według kryterium wartości dodanej produkowanych dóbr i świadczonych usług.

I.3. Formularz IBZ-1 należy wypełnić w jednostkach waluty oryginalnej, w której sporządzony był bilans spółki zagranicznej. Jeżeli jest to waluta niewymienialna, to sprawozdanie można też sporządzić w jednej z walut wymienialnych.

Uwaga: Ponadto do niniejszego formularza mają zastosowanie odpowiednio objaśnienia do formularza IB-1.

Załącznik nr 7

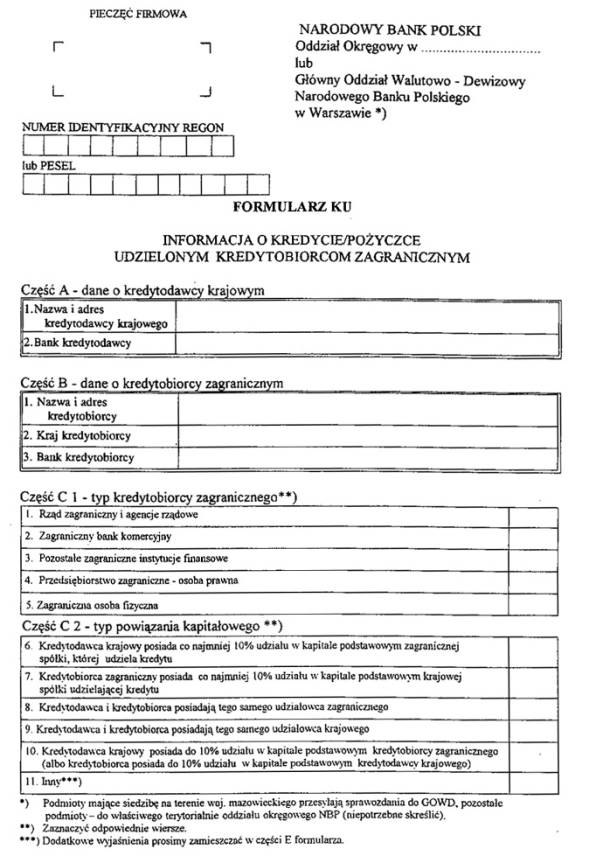

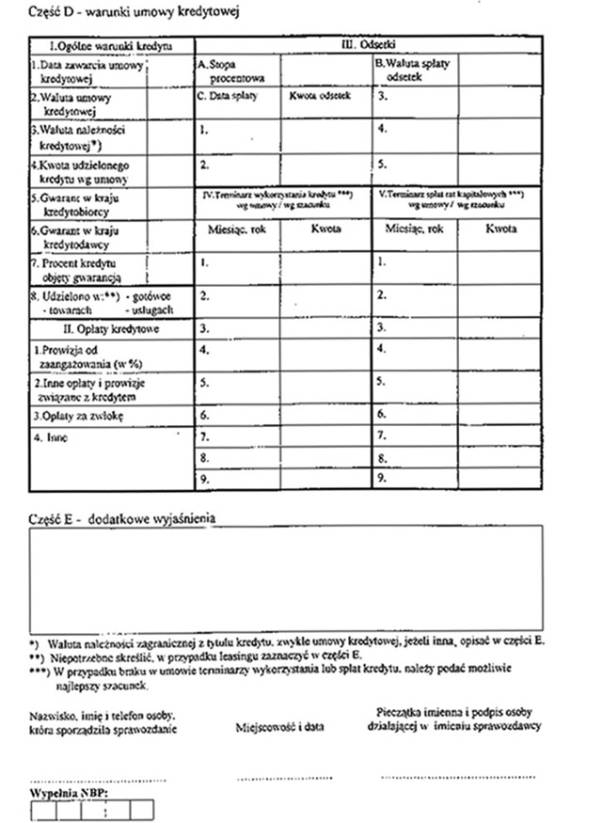

Załącznik nr 8

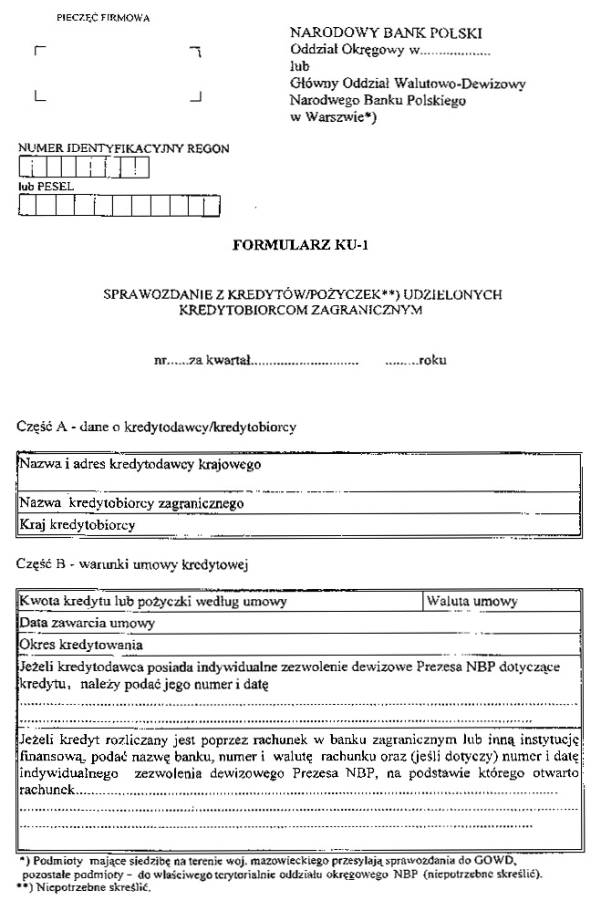

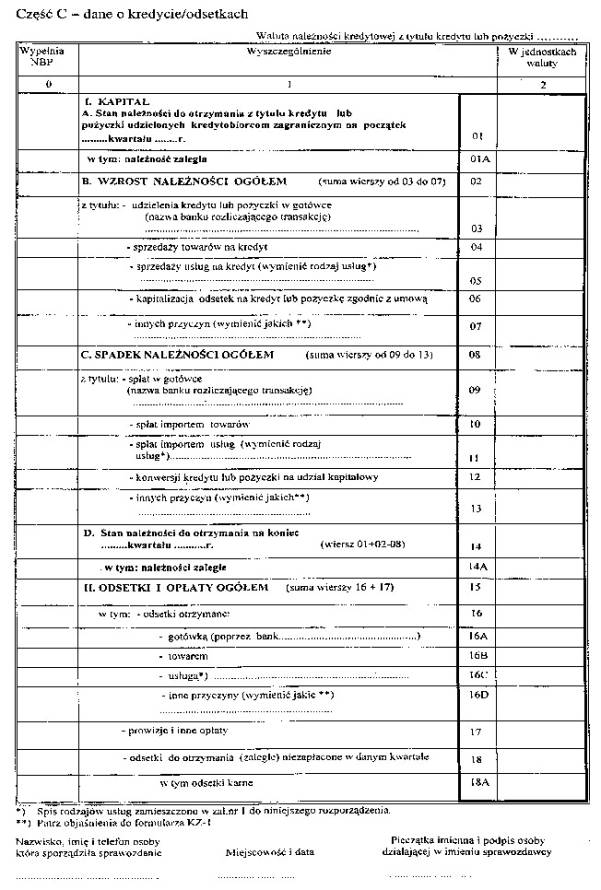

Załącznik nr 9

Załącznik nr 10

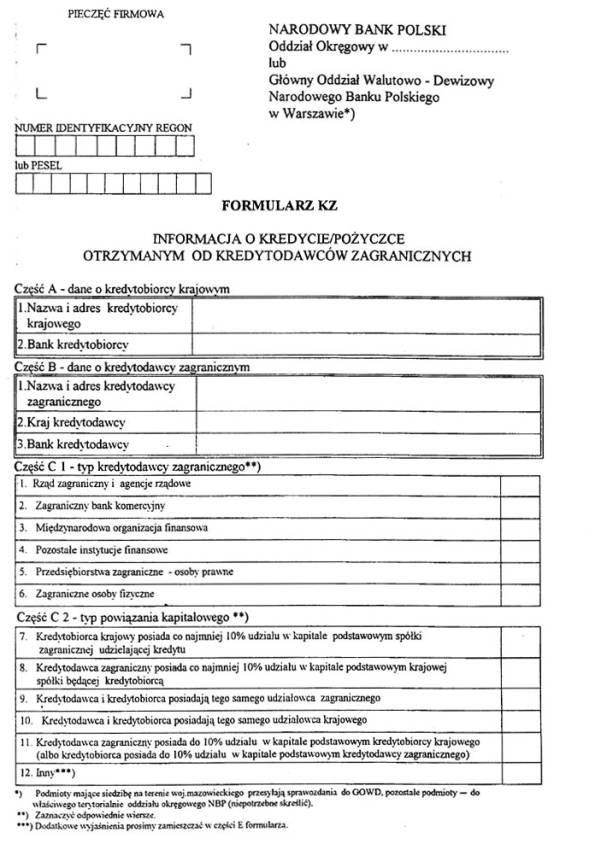

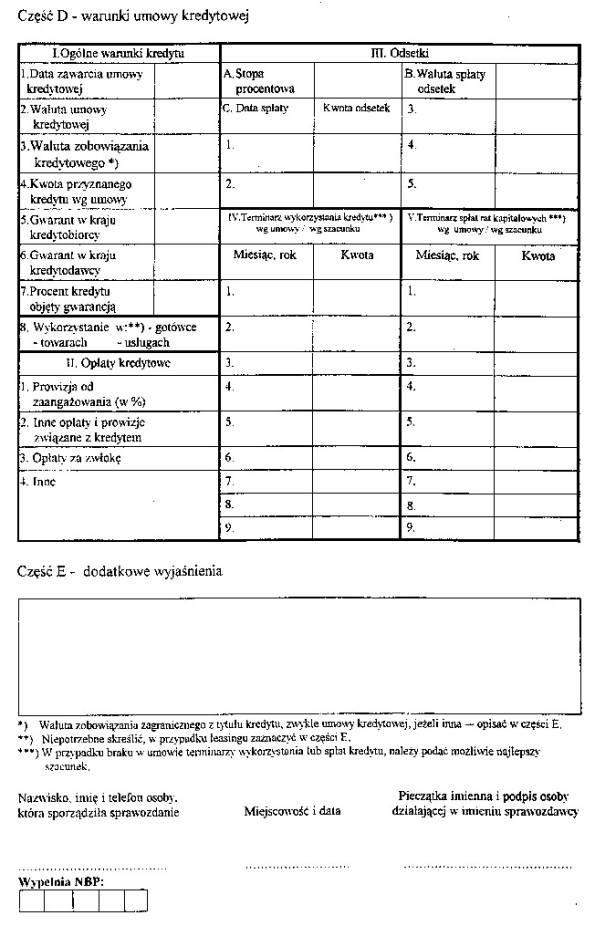

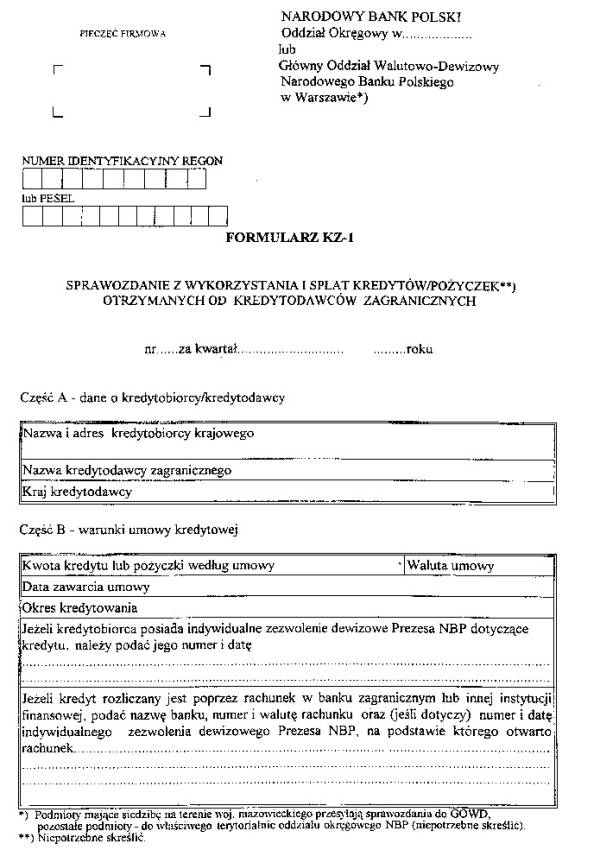

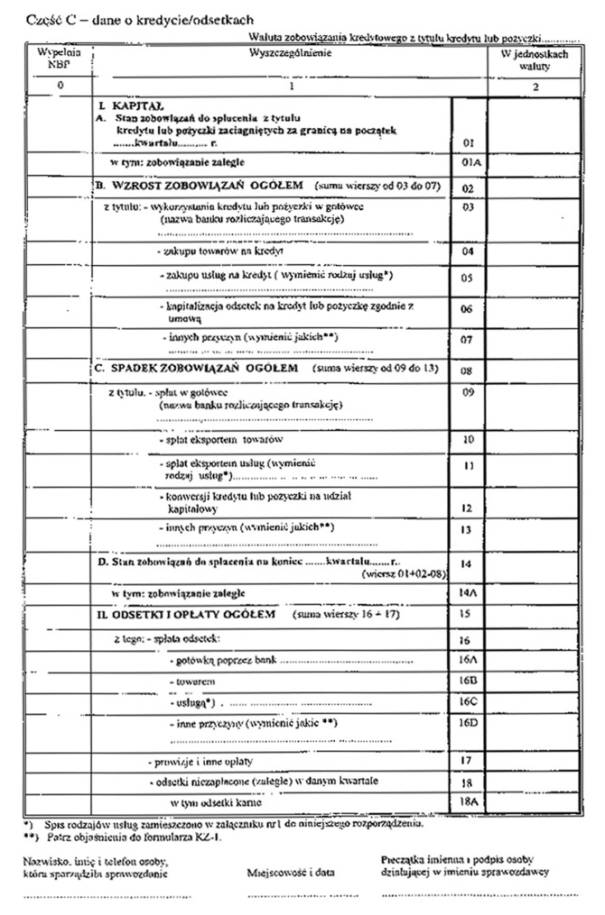

UWAGI OGÓLNE

W przypadku wystąpienia kilku kredytów w przedsiębiorstwie formularze KZ-1 i KZ-2 sporządza się dla każdej umowy kredytowej osobno.

Sprawozdania KZ-1 i KZ-2 powinny być przesyłane za każdy kwartał, w którym występuje wykorzystanie lub spłata kredytu/pożyczki oraz odsetek, a także za kwartał, w którym przewidywana była spłata rat kapitałowych lub odsetek, wykazana w poprzednim sprawozdaniu na formularzu KZ-2 (dotyczy wystąpienia zaległości, restrukturyzacji, refinansowania, umorzenia kredytu lub odsetek).

Formularze KZ-1 i KZ-2 należy przesyłać łącznie.

OBJAŚNIENIA DO FORMULARZA KZ-1

Sprawozdaniom dotyczącym jednego kredytu należy nadawać kolejne numery, według kolejności przesyłania do Narodowego Banku Polskiego, aż do momentu zakończenia spłat.

W sprawozdaniu nr 1 w części A stan zobowiązań na początek okresu sprawozdawczego będzie równy zeru – należy w tej rubryce wstawić kreskę. W kolejnym sprawozdaniu wykazany stan początkowy powinien być zgodny ze stanem końcowym z poprzedniego sprawozdania.

Jeżeli wystąpią zaległości w spłacie rat kredytowych, należy je wykazywać w stanie początkowym i końcowym za dany kwartał sprawozdawczy. Jeżeli w ramach spadku zobowiązań ogółem wystąpił spadek zobowiązań zaległych, należy załączyć dodatkowe wyjaśnienia, z jakich tytułów, i podać odpowiednie kwoty. Kwota zaległych rat powinna być zgodna ze stanem zadłużenia zaległego z formularza KZ-2.

Część C pkt I lit. B – Kapitalizacja odsetek – należy wypełnić w przypadku, gdy kapitalizacja objęta jest umową kredytową. W przypadku powstania zaległych odsetek należy je wykazać w pkt II – odsetki nie zapłacone (zaległe) w danym kwartale.

Część C pkt I lit. B – Wzrost zobowiązań – inne przyczyny: Jeżeli w umowie wystąpi refinansowanie (zamiana zaległości i/lub oryginalnego kredytu nie związana z napływem gotówki) lub restrukturyzacja (zmiana terminarza spłat zapisanego w umowie), należy wpisać właściwe z nich lub podać, z jakiego innego tytułu nastąpił wzrost zobowiązań. W przypadku refinansowania wzrost zobowiązań należy wykazać na odrębnym formularzu jako nową umowę kredytową, natomiast spadek zobowiązań powinien być wykazany na formularzu sprawozdawczym dla oryginalnego kredytu. W przypadku restrukturyzacji należy wpisać odpowiednią, zrestrukturyzowaną kwotę po stronie wykorzystania i taką samą kwotę po stronie spłat. Jeżeli w ramach innych przyczyn wystąpił wzrost zobowiązań z więcej niż jednego tytułu, należy załączyć dodatkowe wyjaśnienia i podać dodatkowe kwoty.

Część C pkt I lit. C – Spadek zobowiązań – inne przyczyny: Jeżeli w umowie wystąpi umorzenie, spłata przed terminem, refinansowanie, restrukturyzacja, należy wpisać właściwe z nich lub podać, z jakiego innego tytułu nastąpił spadek zobowiązań. Jeżeli w ramach innych przyczyn wystąpił spadek zobowiązań z więcej niż jednego tytułu, należy załączyć dodatkowe wyjaśnienia i podać dodatkowe kwoty.

Stan zobowiązań do spłacenia na koniec okresu sprawozdawczego wykazany na formularzu KZ-1 w części D powinien być identyczny z przewidywanym terminarzem spłat wykazanym na formularzu KZ-2.

Część C pkt II – Spłata odsetek – inne przyczyny: W przypadku wystąpienia umorzenia odsetek, refinansowania lub ich restrukturyzacji, prosimy wpisać właściwe z nich lub podać inny sposób uregulowania zobowiązań z tytułu odsetek.

Jeżeli w ramach innych przyczyn wystąpił więcej niż jeden sposób uregulowania zobowiązań z tytułu odsetek, należy załączyć dodatkowe wyjaśnienia i podać odpowiednie kwoty.

Jeżeli w ramach odsetek i opłat ogółem nastąpiła spłata zobowiązań zaległych, należy załączyć dodatkowe wyjaśnienia i podać odpowiednie kwoty.

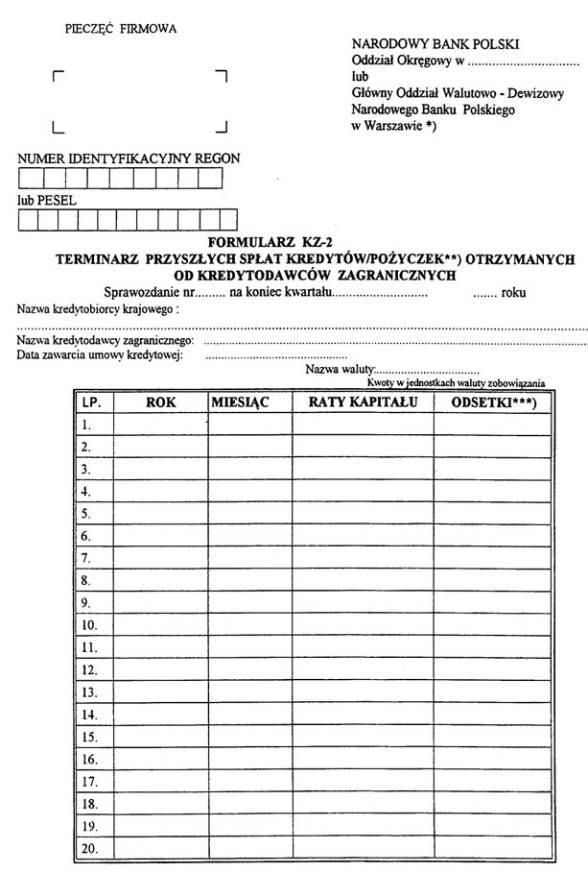

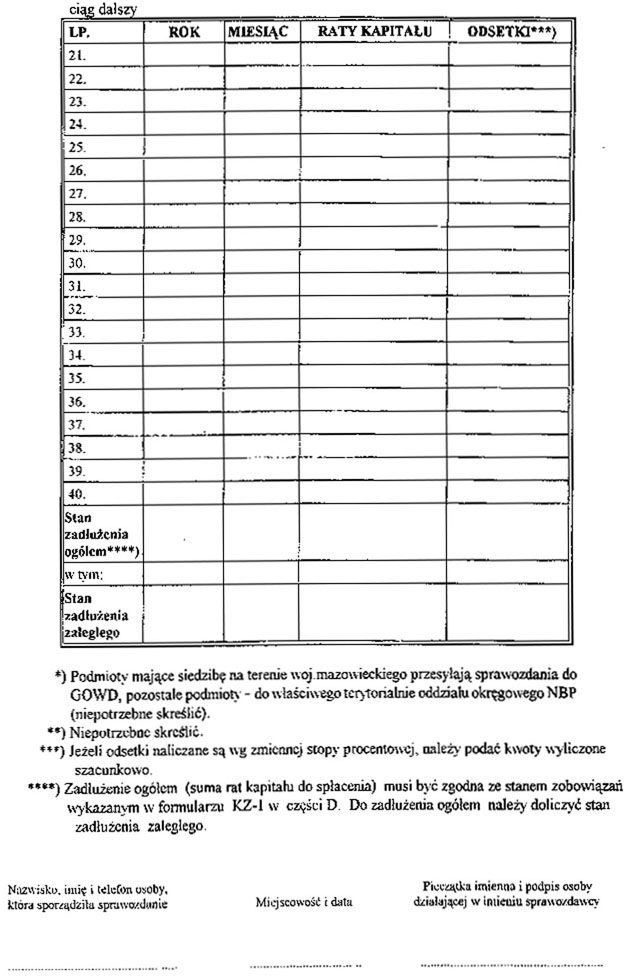

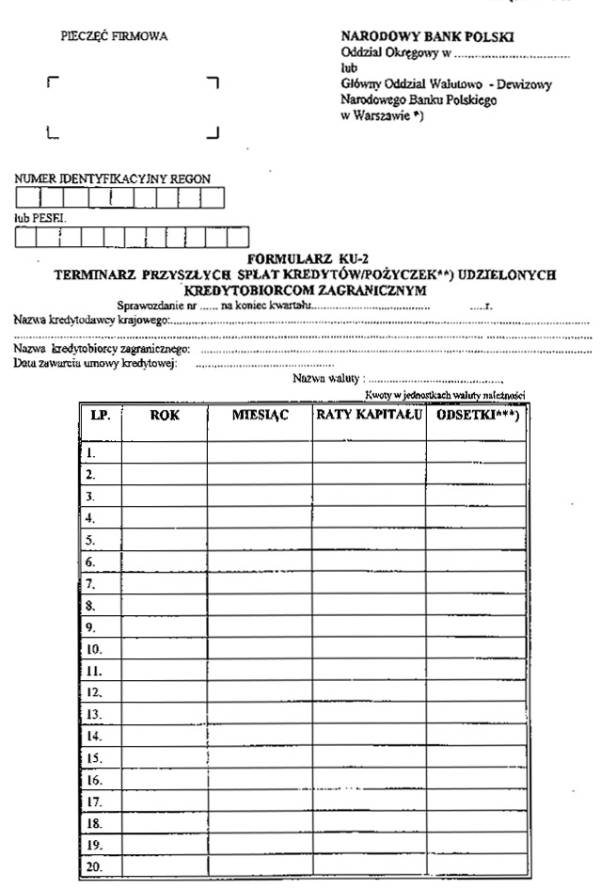

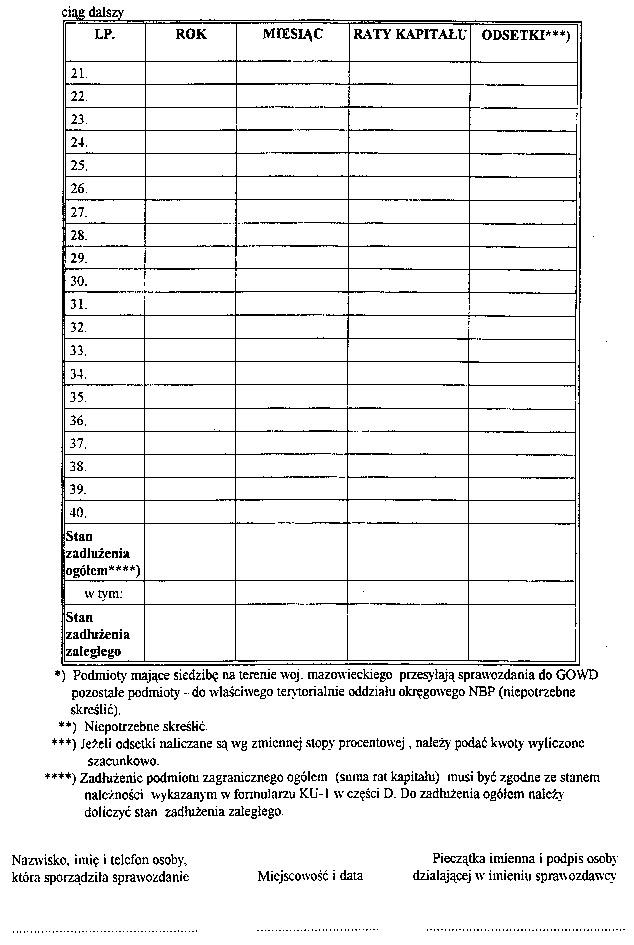

OBJAŚNIENIA DO FORMULARZA KZ-2

Terminarz przyszłych spłat powinien być zgodny z umową kredytową bądź z aneksem do umowy. W przypadku wystąpienia zaległych spłat kapitału lub odsetek należy je wykazać jako stan zadłużenia zaległego. Stan zadłużenia ogółem zawiera stan zadłużenia zaległego.

Powyższe uwagi dotyczą także formularzy KU, KU-1 i KU-2.

Załącznik nr 11

Załącznik nr 12

Załącznik nr 13

Załącznik nr 14

Załącznik nr 15

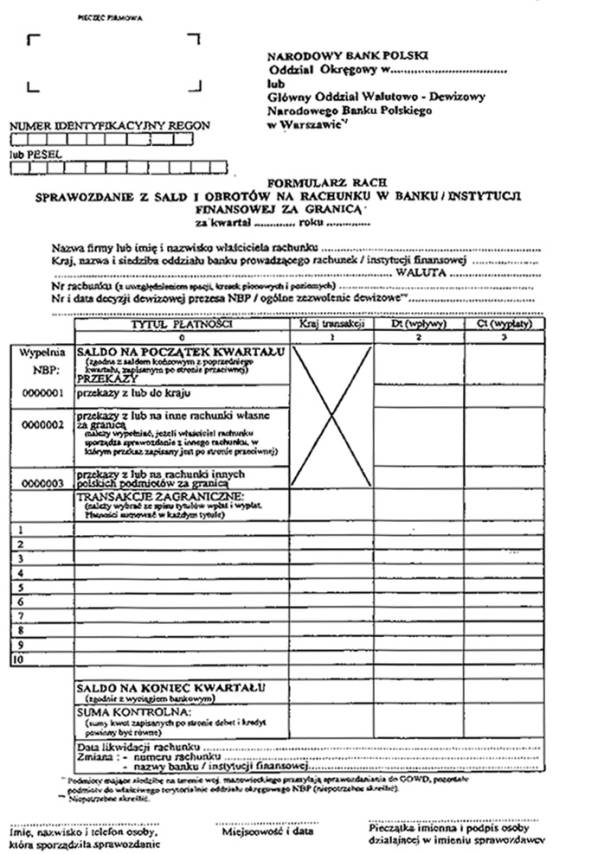

OBJAŚNIENIA DO FORMULARZA RACH

1.Salda

Na początek kwartału, jeżeli właściciel rachunku ma należności w banku/instytucji finansowej za granicą, saldo należy wpisać w odpowiedniej rubryce w kolumnie „Wpływy” (Dt), jeżeli ma zobowiązania — w kolumnie „Wypłaty” (Ct).

Na koniec kwartału kwota należności właściciela rachunku powinna być wpisana w odpowiedniej rubryce w kolumnie „Wypłaty” (Ct), natomiast kwota należna bankowi/instytucji finansowej — w kolumnie „Wpływy” (Dt).

Nie należy sporządzać sprawozdań narastająco od początku roku.

Jeżeli w danym kwartale nie było obrotów na rachunku, należy jedynie wpisać saldo początkowe i nie zmienione saldo końcowe.

Depozyty ulokowane na rachunkach depozytowych w tym samym banku, w którym firma posiada swój rachunek bieżący, lub w innym banku należy ujmować w stanach rachunku bieżącego.

2.Transakcje zagraniczne

Jeżeli płatność nie mieści się w żadnym z wymienionych tytułów w spisie wpłat i wypłat, to należy ją opisać w sposób szczegółowy, np. zapłata kosztów postępowania sądowego i arbitrażowego, zakup licencji.

W sprawozdaniu obejmującym więcej niż dziesięć tytułów płatności formularz można dowolnie wydłużyć.

W poszczególnych rodzajach transakcji zagranicznych muszą być wykazane obroty (oddzielnie wpływy i wypłaty), a nie ich salda.

3. Kraj transakcji

Jeżeli wpływ lub wypłata pochodzi z kraju innego niż ten, w którym prowadzony jest rachunek, należy to zaznaczyć, wpisując jego nazwę obok tytułu płatności.

SPIS TYTUŁÓW WPŁAT I WYPŁAT

I. TOWARY

I.1. Import i eksport (bez surowców energetycznych)

I.2. Surowce energetyczne (bez bunkru)

I.3. Remonty kapitalne towarów (statków, samolotów oraz innego sprzętu transportowego)

I.4. Wpływy i wypłaty z tytułu uszlachetnienia towarów

I.5. Towary zaopatrzeniowe zakupione przez przewoźników w portach (z wyjątkiem bunkru)

I.6. Bunkier (paliwa zakupione dla statków i samolotów)

II. USŁUGI (spis rodzajów usług zamieszczony został w załączniku nr 1 do niniejszego rozporządzenia)

III. TRANSFERY

III.1. Składki i opłaty członkowskie

III.2. Zapłata podatków

IV ODSETKI

IV.1. Odsetki od rachunków bankowych oraz depozytów i lokat (wpływy)

IV.2. Odsetki od kredytów otrzymanych i udzielonych długoterminowych (powyżej 1 roku)

IV.3. Odsetki od kredytów otrzymanych i udzielonych krótkoterminowych (do 1 roku)

V. DOCHODY MAJĄTKOWE

V.1. Dywidendy od udziałowych papierów wartościowych (wymienić, przez kogo emitowanych)

V.2 Odsetki od papierów wartościowych (wymienić, przez kogo emitowanych)

V 3. Odsetki od papierów wartościowych dłużnych

V.4. Czynsze mieszkaniowe

V 5. Wynagrodzenia pracowników

VI. OPERACJE FINANSOWE

VI.1. Kredyty/pożyczki otrzymane/udzielone długoterminowe (powyżej 1 roku)

VI.2. Kredyty/pożyczki otrzymane/udzielone krótkoterminowe (do 1 roku)

VI.3. Kredyty/pożyczki otrzymane/udzielone przez polskie przedsiębiorstwa bezpośredniego inwestowania od ich udziałowców zagranicznych

VI.4. Polskie inwestycje bezpośrednie za granicą

VI.5. Spłata rat leasingowych (leasing finansowy)

VI.6. Zakup i sprzedaż papierów wartościowych (wymienić jakich i przez kogo emitowanych)

VI.7. Inne operacje (wymienić jakie)

VII. STORNA DAWNE

Załącznik nr 16

Załącznik nr 17

Załącznik nr 18

Objaśnienia do formularza PZ-3

Do części I. (Identyfikacja dokumentu):

W polu A – podaje się numer oddziału okręgowego NBP terytorialnie właściwego dla sporządzającej sprawozdanie kasy pozabankowej.

W polu B – podaje się numer kasy sporządzającej sprawozdanie. Numer ustala oddział okręgowy NBP w momencie udzielania (wznawiania) upoważnienia do prowadzenia kasy walutowej.

W polu D – podaje się numer waluty, której dotyczy sprawozdanie, wg numeracji walut stosowanej w tabeli kursów NBP, a w przypadku walut nie uwzględnianych w tabeli — informacji o numerze udziela NBP

W polu G – podaje się liczbę kontrolną będącą sumą arytmetyczną poprzedzających wierszy.

Do części II. (Pozycje sprawozdawcze):

W kol.1 podaje się numery operacji określające tytuły i rodzaje wpłat lub podjęć waluty.

W kol. 2 podaje się:

– dla operacji zasileń w banku lub odprowadzeń do banku — numery oddziałów banków, z których kasa pozabankowa otrzymała lub do których przekazała walutę,

– dla pozostałych operacji — numery podmiotów gospodarczych, od których dokonano skupu lub którym kasa sprzedała walutę.

W polach H, I, J i K podaje się liczby kontrolne będące podsumowaniem kolumn 1, 2, 3 i 4, z tym że dla kolumn 3 i 4 nie wlicza się kwot z pozycji „Saldo na początek roku” i „Saldo na koniec miesiąca”.

Wykazy operacji, podmiotów i numery oddziałów banków udostępnia NBP — stosownie do zakresu upoważnienia do dokonywania operacji przez kasę walutową.

Załącznik nr 19

Objaśnienia do formularza ZIP-INF

Pole 5 Typ instrumentu to np.: akcje, kwity depozytowe, obligacje zwykłe, obligacje z dyskontem, obligacje z opcją zamiany na akcje.

Pole 6 Należy podać oznaczenie rodzaju emisji: P — papier wartościowy dopuszczony do obrotu publicznego na danym rynku, N — papier nie dopuszczony do obrotu publicznego na danym rynku.

Pole 7 Dotyczy papierów wartościowych dopuszczonych do obrotu publicznego. Należy podać oznaczenie kodowe papieru wartościowego, zgodne ze standardem ISIN, nadane przez instytucję kodującą papiery wartościowe w kraju, w którym papier wartościowy jest dopuszczony do obrotu publicznego.

Pole 8 Należy podać oznaczenie literowe według kodów ISO kraju, w którym miała miejsce emisja.

Pole 9 Dotyczy papierów dłużnych. Należy podać stopę oprocentowania. W przypadku zmiennego oprocentowania należy podać stopę odniesienia (np. LIBOR + 0,5%).

Pole 14 Bank krajowy: należy podać numer banku, do którego wpłynęły środki dla emitenta od zagranicznych nabywców papierów wartościowych. W przypadku gdy środki od zagranicznych nabywców papierów wartościowych wpłynęły na rachunek w zagranicznym banku lub innej instytucji finansowej, pole należy pozostawić nie wypełnione.

Pole 15 Bank krajowy: należy podać nazwę banku, do którego wpłynęły środki dla emitenta od zagranicznych nabywców papierów wartościowych. W przypadku gdy środki od zagranicznych nabywców papierów wartościowych wpłynęły na rachunek w zagranicznym banku lub innej instytucji finansowej, należy podać jej nazwę.

Pole 16 Należy podać literowy kod ISO waluty, w której jest nominowany papier wartościowy.

Pole 17 Cenę nominalną należy podać w jednostkach waluty emisji, z dokładnością do dwóch miejsc po przecinku.

Pole 18 Należy podać całkowitą liczbę, wyrażoną w sztukach, papierów wartościowych danej emisji.

Pole19 Należy podać całkowitą wartość papierów wartościowych danej emisji, wyrażoną w jednostkach waluty emisji, wycenioną według cen emisyjnych.

Pole 20 Należy podać całkowitą liczbę, wyrażoną w sztukach, papierów wartościowych danej emisji objętych przez nierezydentów.

Pole 21 Należy podać całkowitą wartość papierów wartościowych danej emisji objętych przez nierezydentów, wyrażoną w jednostkach waluty emisji, wycenioną według cen emisyjnych.

Pola 22, 24, 26 i 28 Należy podać liczbę, wyrażoną w sztukach, papierów wartościowych danej emisji objętych przez określoną grupę nierezydentów powiązanych kapitałowo z emitentem.

Pola 23, 25, 27 i 29 Należy podać wartość, wyrażoną w jednostkach waluty emisji, papierów wartościowych danej emisji objętych przez określoną grupę nierezydentów powiązanych kapitałowo z emitentem. Wyceny należy dokonać posługując się cenami emisyjnymi, po których papiery zostały objęte przez daną grupę nierezydentów powiązanych kapitałowo.

Typy powiązania kapitałowego:

typ A (pola 22 i 23): papiery zakupione przez nierezydentów posiadających co najmniej 10% udziału w kapitale podstawowym emitenta

typ B (pola 24 i 25): papiery zakupione przez nierezydentów, w których kapitale podstawowym emitent posiada co najmniej 10% udziału

typ C (pola 26 i 27): papiery zakupione przez nierezydentów posiadających tego samego co emitent udziałowca zagranicznego

typ D (pola 28 i 29): papiery zakupione przez nierezydentów posiadających tego samego co emitent udziałowca krajowego

Pole 30 Kod papieru nadawany przez NBP po otrzymaniu formularza ZIP-INF. W przypadku gdy papier wartościowy posiada kod ISIN, oznaczenie kodowe NBP jest takie samo jak kod ISIN.

Załącznik 20

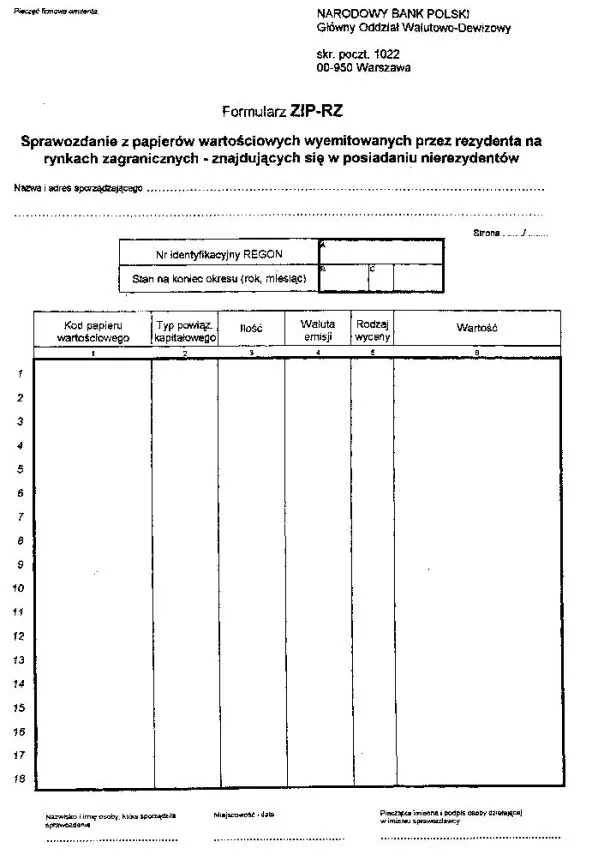

Objaśnienia do formularza ZIP-RZ

kol. 1 Należy podać oznaczenie kodowe papieru wartościowego zgodne ze standardem ISIN lub oznaczenie kodowe nadane przez Narodowy Bank Polski w formularzu ZIP-INF w polu 30.

kol. 2 Należy podać oznaczenie literowe typu powiązania kapitałowego występującego między emitentem a nierezydentami posiadającymi daną część emisji papierów wartościowych:

A: papiery zakupione przez nierezydentów posiadających co najmniej 10% udziału w kapitale podstawowym emitenta

B: papiery zakupione przez nierezydentów, w których kapitale podstawowym emitent posiada co najmniej 10% udziału

C: papiery zakupione przez nierezydentów posiadających tego samego co emitent udziałowca zagranicznego

D: papiery zakupione przez nierezydentów posiadających tego samego co emitent udziałowca krajowego

N: papiery zakupione przez pozostałych nierezydentów, nie posiadających powiązań kapitałowych z emitentem.

UWAGA!

W braku możliwości ustalenia typu powiązania kapitałowego występującego pomiędzy emitentem a częścią nierezydentów posiadających papiery wartościowe danej emisji należy podać oznaczenie N.

kol. 3 Należy podać liczbę papierów wartościowych w posiadaniu danej grupy nierezydentów, w sztukach.

kol. 4 Należy podać literowy kod ISO waluty, w której jest nominowany papier wartościowy.

kol. 5 Należy podać oznaczenie literowe ceny użytej do obliczenia wartości danej części emisji papierów wartościowych:

R — cena rynkowa

E — cena emisyjna

N — cena nominalna.

kol. 6 Wszędzie, gdzie jest to możliwe, należy podać wartość papierów wartościowych w posiadaniu danej grupy nierezydentów, obliczoną według ostatniej notowanej ceny rynkowej papierów danej emisji.

Cena rynkowa papierów dłużnych kuponowych powinna obejmować cenę kuponów do danego papieru.

W braku notowań ceny rynkowej należy podać: wartość według ceny emisyjnej dla papierów udziałowych i według ceny nominalnej dla papierów dłużnych.

UWAGA!

W przypadku gdy nie wystąpił wykup przez emitenta, konwersja na inny rodzaj papierów wartościowych lub umorzenie przez emitenta papierów wartościowych danej emisji, należy:

- w kolumnie 3 podawać liczby, wyrażone w sztukach, papierów wartościowych znajdujących się w rękach określonych grup nierezydentów powiązanych kapitałowo z emitentem, odpowiadające liczbom podanym w formularzu ZIP-INF, dotyczącym danej emisji, w polach 22, 24, 26 i 28.

W przypadku gdy nastąpi całkowity wykup przez emitenta, konwersja całej emisji na inny rodzaj papierów wartościowych lub umorzenie przez emitenta papierów wartościowych całej emisji, należy przysłać sprawozdanie na formularzu ZIP-RZ stwierdzające ten fakt. Będzie to ostatnie sprawozdanie przesłane do NBP dotyczące danej emisji.

Załącznik nr 21

Załącznik nr 22

[1] Rozporządzenie traci moc 1 stycznia 2003 r. na podstawie § 19 rozporządzenia Rady Ministrów w sprawie sposobu, zakresu i terminów wykonywania przez rezydentów dokonujących obrotu dewizowego z zagranicą obowiązków przekazywania Narodowemu Bankowi Polskiemu danych w zakresie niezbędnym do sporządzania bilansu płatniczego oraz bilansów należności i zobowiązań zagranicznych państwa (Dz.U. Nr 218, poz. 1835).

- Data ogłoszenia: 1999-03-31

- Data wejścia w życie: 1999-03-31

- Data obowiązywania: 1999-03-31

- Dokument traci ważność: 2003-01-01

REKLAMA

Dziennik Ustaw

REKLAMA

REKLAMA