Oprocentowanie lokat i kont oszczędnościowych pod koniec grudnia 2024 r. [ranking] Średnio ok. 4-5 proc. ale bywa i 8 proc.

REKLAMA

REKLAMA

- Tylko kilka miesięcy dzieli nas od obniżki stóp procentowych NBP?

- Nadal można korzystać z promocyjnych depozytów. Już niedługo?

- 4% to standard przeciętnej lokaty

Tylko kilka miesięcy dzieli nas od obniżki stóp procentowych NBP?

Wysokość oprocentowania depozytów bankowych (lokat i kont oszczędnościowych) związana jest oczywiście z poziomem stóp procentowych NBP. Te od ponad roku są stałe, ale rynek finansowy cały czas próbuje przewidzieć co stać się może w przyszłości. Ostatnio atmosferę podgrzał prezes NBP. Na początku grudnia zapowiedział on bowiem, że na cięcia stóp procentowych będziemy musieli poczekać trochę dłużej. Zamiast marca 2025 roku padła zapowiedź łagodzenia polityki monetarnej dopiero w 2026 roku.

Rynek bankowy nie uwierzył jednak w pełni w te zapewnienia. Notowania kontraktów terminowych faktycznie przestały wskazywać marzec jako moment łagodzenia polityki monetarnej, ale teraz w tym kontekście mówi się raczej o wiośnie 2025 roku. I choć są to jedynie efekty spekulacji pomiędzy uczestnikami rynku finansowego, to są one ważne z punktu widzenia naszych portfeli. Notowania te są emanacją oczekiwań, a więc pokazują nam też jak banki widzą przyszłość kosztu pieniądza w Polsce.

Skutek jest taki, że przedłużające się oczekiwanie na łagodzenie polityki monetarnej bije po kieszeni kredytobiorców, martwi osoby, które marzą o zakupie własnego mieszkania, ale cieszy oszczędzających. Każdy kolejny miesiąc bez cięć stóp procentowych daje bowiem dodatkowy czas na korzystanie z dotychczasowego oprocentowania depozytów. Mało tego, grudniowa oferta depozytowa dość niespodziewanie została poprawiona względem listopada w 3 instytucjach. Pojawiła się nawet jeszcze jedna propozycja z obietnicą naliczania odsetek w wysokości 8% w skali roku. Na przewiny ruch, a więc pogorszenie promocyjnych ofert depozytowych zdecydowało się 5 banków.

REKLAMA

Nadal można korzystać z promocyjnych depozytów. Już niedługo?

Trzeba przy tym mieć świadomość, że jeśli Rada Polityki Pieniężnej zdecyduje o obniżeniu kosztu pieniądza w Polsce, to spowoduje to zarówno spadek oprocentowania lokat jak i kredytów. Książkowe efekty powinny być takie, że wraz z postępującymi cięciami stóp, będziemy odczuwać rosnącą motywację do konsumowania oszczędności, ale też łatwiej będzie się nam zadłużać – np. zaciągać kredyty mieszkaniowe.

Dopóki jednak Rada Polityki Pieniężnej nie zdecyduje o zmianie poziomu stóp procentowych, to gracze rynkowi, ekonomiści i analitycy mogą jedynie przewidywać co czeka nas w przyszłości. Warto więc przypomnieć, że wciąż oszczędzający mogą korzystać z ofert promocyjnych depozytów, w których czołówce znajdziemy produkty dające szansę na zysk na poziomie 7-8% w skali roku. Takie oprocentowanie wiąże się jednak z dodatkowymi warunkami. Klasycznymi „gwiazdkami” są limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki.

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Co najmniej kilka banków wymaga ponadto od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

4% to standard przeciętnej lokaty

REKLAMA

Efekt tego jest taki, że jedni znajdują satysfakcję w przenoszeniu oszczędności po kilka razy w roku z banku do banku, aby za każdym razem zyskać dodatkowych 100, 200 czy np. 300 złotych odsetek, a inni rezygnują z takiej żonglerki. To, że nie jest ona wcale taka prosta potwierdzają ostatnie dane banku centralnego. Te za październik (nowszych póki co nie ma) pokazują na przykład, że w dziesiątym miesiącu br. zanosiliśmy nasze oszczędności na lokaty w nadziei, że dostaniemy w zamian przeciętnie 4% odsetek w skali roku. W tym samym czasie przeciętne oprocentowanie promocyjnych depozytów było na poziomie 5,59% rocznie, a czołowe propozycje kusiły obietnicą odsetek na poziomie 7-8%. Mimo tego „statystyczny” faktycznie zakładany depozyt dawał zarobić prawie o połowę mniej.

Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijamy oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

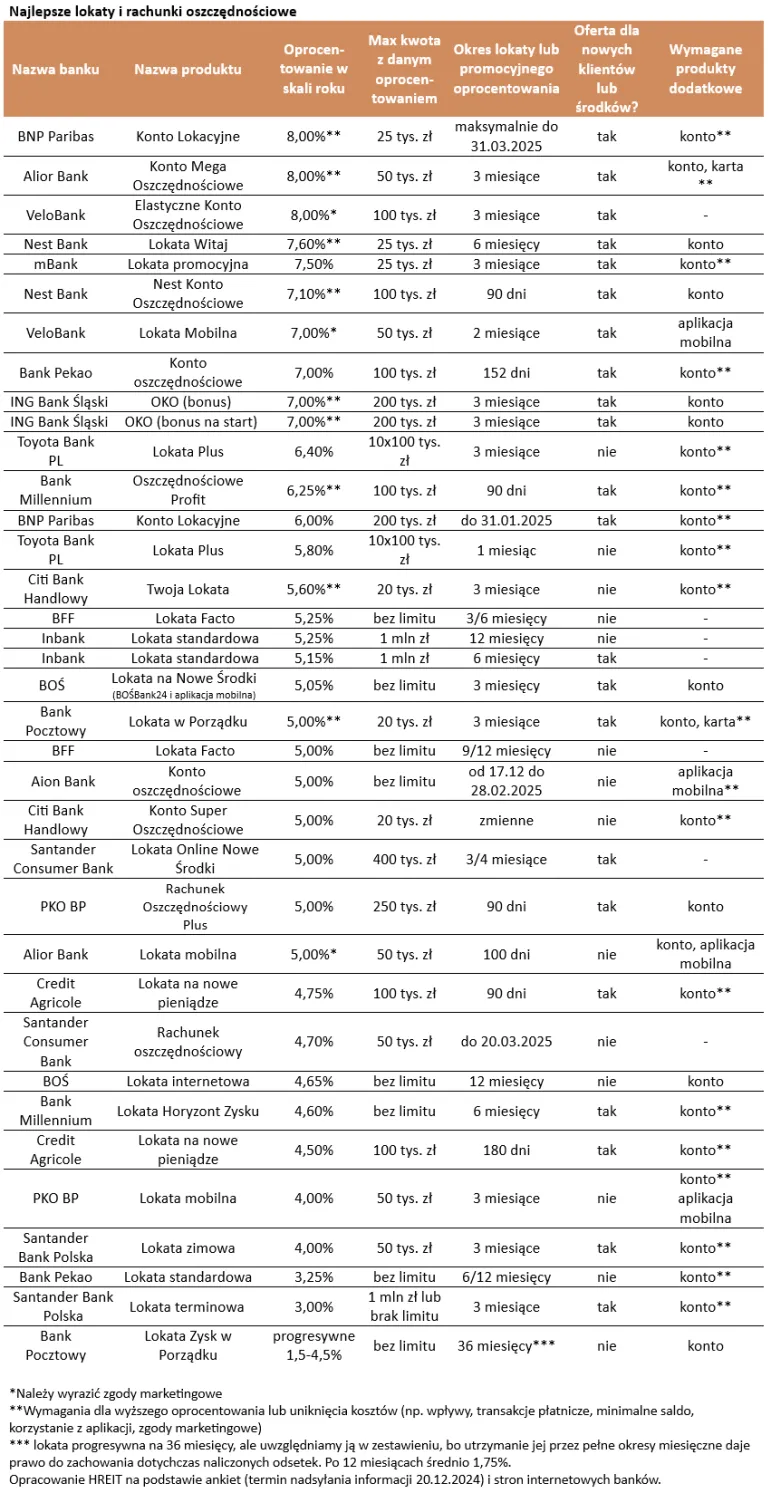

| Najlepsze lokaty i rachunki oszczędnościowe | |||||||||

Nazwa banku | Nazwa produktu | Oprocen- towanie w skali roku | Max kwota z danym oprocen- towaniem | Okres lokaty lub promocyjnego oprocentowania | Oferta dla nowych klientów lub środków? | Wymagane produkty dodatkowe | |||

BNP Paribas | Konto Lokacyjne | 8,00%** | 25 tys. zł | maksymalnie do 31.03.2025 | tak | konto** | |||

Alior Bank | Konto Mega Oszczędnościowe | 8,00%** | 50 tys. zł | 3 miesiące | tak | konto, karta ** | |||

VeloBank | Elastyczne Konto Oszczędnościowe | 8,00%* | 100 tys. zł | 3 miesiące | tak | - | |||

Nest Bank | Lokata Witaj | 7,60%** | 25 tys. zł | 6 miesięcy | tak | konto | |||

mBank | Lokata promocyjna | 7,50% | 25 tys. zł | 3 miesiące | tak | konto** | |||

Nest Bank | Nest Konto Oszczędnościowe | 7,10%** | 100 tys. zł | 90 dni | tak | konto | |||

VeloBank | Lokata Mobilna | 7,00%* | 50 tys. zł | 2 miesiące | tak | aplikacja mobilna | |||

Bank Pekao | Konto oszczędnościowe | 7,00% | 100 tys. zł | 152 dni | tak | konto** | |||

ING Bank Śląski | OKO (bonus) | 7,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

ING Bank Śląski | OKO (bonus na start) | 7,00%** | 200 tys. zł | 3 miesiące | tak | konto | |||

Toyota Bank PL | Lokata Plus | 6,40% | 10x100 tys. zł | 3 miesiące | nie | konto** | |||

Bank Millennium | Oszczędnościowe Profit | 6,25%** | 100 tys. zł | 90 dni | tak | konto** | |||

BNP Paribas | Konto Lokacyjne | 6,00% | 200 tys. zł | do 31.01.2025 | tak | konto** | |||

Toyota Bank PL | Lokata Plus | 5,80% | 10x100 tys. zł | 1 miesiąc | nie | konto** | |||

Citi Bank Handlowy | Twoja Lokata | 5,60%** | 20 tys. zł | 3 miesiące | nie | konto** | |||

BFF | Lokata Facto | 5,25% | bez limitu | 3/6 miesięcy | nie | - | |||

Inbank | Lokata standardowa | 5,25% | 1 mln zł | 12 miesięcy | nie | - | |||

Inbank | Lokata standardowa | 5,15% | 1 mln zł | 6 miesięcy | tak | - | |||

BOŚ | Lokata na Nowe Środki (BOŚBank24 i aplikacja mobilna) | 5,05% | bez limitu | 3 miesięcy | tak | konto | |||

Bank Pocztowy | Lokata w Porządku | 5,00%** | 20 tys. zł | 3 miesiące | tak | konto, karta** | |||

BFF | Lokata Facto | 5,00% | bez limitu | 9/12 miesięcy | nie | - | |||

Aion Bank | Konto oszczędnościowe | 5,00% | bez limitu | od 17.12 do 28.02.2025 | nie | aplikacja mobilna** | |||

Citi Bank Handlowy | Konto Super Oszczędnościowe | 5,00% | 20 tys. zł | zmienne | nie | konto** | |||

Santander Consumer Bank | Lokata Online Nowe Środki | 5,00% | 400 tys. zł | 3/4 miesiące | tak | - | |||

PKO BP | Rachunek Oszczędnościowy Plus | 5,00% | 250 tys. zł | 90 dni | tak | konto | |||

Alior Bank | Lokata mobilna | 5,00%* | 50 tys. zł | 100 dni | nie | konto, aplikacja mobilna | |||

Credit Agricole | Lokata na nowe pieniądze | 4,75% | 100 tys. zł | 90 dni | tak | konto** | |||

Santander Consumer Bank | Rachunek oszczędnościowy | 4,70% | 50 tys. zł | do 20.03.2025 | nie | - | |||

BOŚ | Lokata internetowa | 4,65% | bez limitu | 12 miesięcy | nie | konto | |||

Bank Millennium | Lokata Horyzont Zysku | 4,60% | bez limitu | 6 miesięcy | tak | konto** | |||

Credit Agricole | Lokata na nowe pieniądze | 4,50% | 100 tys. zł | 180 dni | tak | konto** | |||

PKO BP | Lokata mobilna | 4,00% | 50 tys. zł | 3 miesiące | nie | konto** aplikacja mobilna | |||

Santander Bank Polska | Lokata zimowa | 4,00% | 50 tys. zł | 3 miesiące | tak | konto** | |||

Bank Pekao | Lokata standardowa | 3,25% | bez limitu | 6/12 miesięcy | nie | konto** | |||

Santander Bank Polska | Lokata terminowa | 3,00% | 1 mln zł lub brak limitu | 3 miesiące | tak | konto** | |||

Bank Pocztowy | Lokata Zysk w Porządku | progresywne 1,5-4,5% | bez limitu | 36 miesięcy*** | nie | konto | |||

*Należy wyrazić zgody marketingowe **Wymagania dla wyższego oprocentowania lub uniknięcia kosztów (np. wpływy, transakcje płatnicze, minimalne saldo, korzystanie z aplikacji, zgody marketingowe) *** lokata progresywna na 36 miesięcy, ale uwzględniamy ją w zestawieniu, bo utrzymanie jej przez pełne okresy miesięczne daje prawo do zachowania dotychczas naliczonych odsetek. Po 12 miesiącach średnio 1,75%. Opracowanie HREIT na podstawie ankiet (termin nadsyłania informacji 20.12.2024) i stron internetowych banków. | |||||||||

Bartosz Turek, główny analityk HREIT

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA