Czy drożyzna zostanie z nami na dłużej?

REKLAMA

REKLAMA

- Drożyzna na dłużej

- Bez recesji, ale spowolnienie pewne

- Z tarczą czy bez tarczy

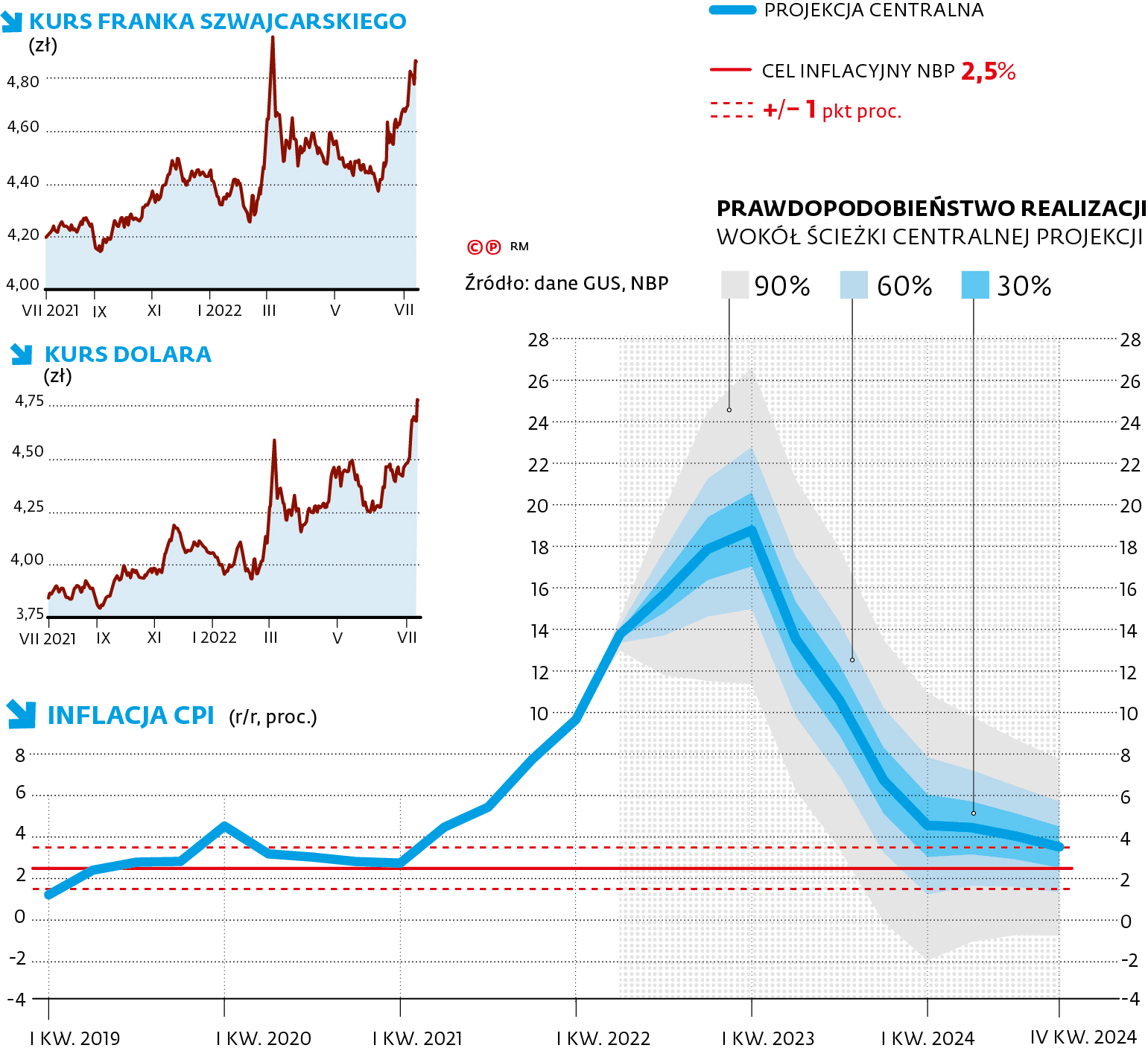

- Kwartalne prognozy inflacji w projekcji pokazują, że pik na początku 2023 r. miałby wynieść 18,8 proc.

- Niepełny obraz

REKLAMA

Inwestorzy - z powodu obaw o recesję i kryzys energetyczny w Europie - szukają bezpiecznych przystani, m.in. kupują dolara. W rezultacie notowania dolara i euro się zrównały. A złoty mocno osłabł w stosunku zarówno do obu tych walut, jak i do franka szwajcarskiego. Wczoraj za dolara trzeba było zapłacić rekordowe ponad 4,8 zł, za euro mniej więcej tyle samo, a za franka nawet ponad 4,9 zł. Naszej walucie nie pomaga, zdaniem analityków, także brak jasności - mimo ubiegłotygodniowego wystąpienia prezesa NBP Adama Glapińskiego - co do tego, jak bardzo bank centralny i Rada Polityki Pieniężnej są zdeterminowane, by gasić inflację i wzmacniać krajową walutę. Inwestorom nie spodobała się również wczorajsza projekcja Narodowego Banku Polskiego. Wynika z niej, że szczyt inflacji może wypaść o kilka miesięcy później, niż dotąd prognozowano, i że będzie ona wyższa, niż zakładano.

REKLAMA

NBP wskazuje w głównym scenariuszu, że wzrost cen w I kw. 2023 r. - najgorszym pod tym względem - może wynieść 18,8 proc. A w najbardziej pesymistycznym scenariuszu może przekroczyć nawet 26 proc.

Na tym nie koniec złych wieści: zdaniem NBP czeka nas spowolnienie gospodarcze - w I kw. przyszłego roku PKB wzrośnie o 0,5 proc. (w najgorszym scenariuszu spadnie o 2 proc.). Potem sytuacja się poprawi. W skali całego roku produkt krajowy brutto powinien się zwiększyć o 1,4 proc. (w 2022 r. o 4,7 proc.).

Dziennik Gazeta Prawna - wydanie cyfrowe

Kurs franka szwajcarskiego / Dziennik Gazeta Prawna - wydanie cyfrowe

Drożyzna na dłużej

REKLAMA

W opublikowanym wczoraj raporcie bank centralny przewiduje, że inflacja CPI (uwzględniająca ceny towarów i usług konsumpcyjnych) w 2022 r. wyniesie 14,2 proc., a w kolejnych latach zacznie się tendencja spadkowa. W 2023 r. ma to być 12,3 proc., a w 2024 r. już tylko 4,1 proc. Z kolei cel inflacyjny NBP wynosi 2,5 proc. (plus minus 1 pkt proc.). „Inflacja osiągnie górną granicę tego przedziału dopiero w IV kwartale 2024 r.” – zaznaczono.

„Za stopniowym obniżaniem się inflacji przemawia spowolnienie wzrostu łącznego popytu w gospodarce, ograniczenie presji kosztowej ze strony rynku pracy, założone stopniowe obniżanie się cen surowców na rynkach światowych oraz ustępowanie cenowych efektów napięć w sieciach dostaw” – podają autorzy raportu.

Bez recesji, ale spowolnienie pewne

W dół niestety idą też projekcje dotyczące polskiego PKB. Choć scenariusz nie zakłada recesji (a sam prezes NBP Adam Glapiński na konferencji wspominał co najwyżej o recesji technicznej, czyli w dwóch następujących po sobie kwartałach), to jednak spadek tempa wzrostu gospodarczego będzie wyraźny. Według banku centralnego tempo wzrostu polskiego PKB spadnie z 3,3 proc. rok do roku w III kw. 2022 r. do 1,9 proc. w ostatnim kwartale. Najtrudniejszy będzie przyszły rok, w który wejdziemy ze wzrostem PKB na poziomie 0,5 proc. Z czasem ma jednak nastąpić odbicie i na koniec 2023 r. mamy osiągnąć 2,2 proc.

Autorzy projekcji tłumaczą, że w coraz większym stopniu niekorzystnie na Polskę będzie oddziaływać oczekiwane spowolnienie wzrostu PKB w głównych gospodarkach rozwiniętych oraz, jak piszą, „istotny spadek napływu funduszy europejskich po zakończeniu wydatkowania środków z perspektywy UE na lata 2014–2020”. To pokazuje, że NBP liczy się z tym, że w napływie euro pojawi się luka między dwiema perspektywami finansowymi, która nie od razu może zostać zasypana pieniędzmi z KPO. Rząd ma nadzieję, że w takiej sytuacji naszą poduszką bezpieczeństwa będzie np. skierowany do samorządów Program Inwestycji Strategicznych czy pandemiczny instrument REACT-EU.

Według banku centralnego skutki spowolnienia będą łagodzić: zmiany polityki fiskalnej wprowadzone w ramach tarczy antyinflacyjnej i Polskiego Ładu, planowane podniesienie wydatków na obronę narodową oraz zwiększony napływ migrantów do Polski z Ukrainy. W ten sposób wypowiada się także rząd. – Szykujemy się na różne warianty. Dziś nie ma osoby na świecie, która mogłaby jednoznacznie określić, jak kwestie inflacji się rozstrzygną. My w tej chwili możemy podejmować działania osłonowe, jak wakacje kredytowe, tarcza antyinflacyjna czy niższe podatki od 1 lipca – tłumaczył wczoraj rzecznik rządu Piotr Müller.

Z tarczą czy bez tarczy

Jednak jednym z głównych powodów drożyzny w przyszłym roku będą spodziewane, drastyczne wzrosty cen energii. Prognoza NBP przewiduje ich średnioroczny wzrost na poziomie 33,9 proc., a w 2023 r. – na 30,9 proc. Dlatego zdaniem analityków mBank Research w przyszłym roku inflacja zapewne eksploduje w I kw. właśnie z uwagi na koszty energii. „Pytanie tylko, czy na tę górkę zareaguje RPP? Naszym zdaniem nie. Nie rzutuje to, naszym zdaniem, na perspektywę inflacji w średnim okresie, a więc w roku 2024” – ocenia mBank Research.

Ekonomiści zwracają uwagę, że projekcja zakłada zniesienie tarczy antyinflacyjnej w październiku. – Jeśli chodzi o inflację, to mamy pokazany scenariusz, który się nie zrealizuje, bo NBP zakłada, że tarcza będzie działa tak, jak zakłada obecna ustawa. Ale my zakładamy, że będzie funkcjonować do końca przyszłego roku. Dlatego nie będzie szczytu w I kw. 2023 r. – podkreśla Jakub Borowski z Credit Agricole. Przedłużenie tarczy zakładają też ekonomiści mBanku czy Santandera. Także nasz rozmówca z otoczenia premiera Mateusza Morawieckiego spodziewa się, że program osłonowy nie zostanie prędko zniesiony. – Bądźmy szczerzy, do czasu wyborów tarczy nikt nie ruszy – przyznaje. A jej wydłużenie byłoby czynnikiem, który spowolni wzrost cen.

Kwartalne prognozy inflacji w projekcji pokazują, że pik na początku 2023 r. miałby wynieść 18,8 proc.

Jeśli tarcza zostałaby zawieszona, zdaniem ekonomistów właśnie teraz bylibyśmy w szczycie drożyzny lub nastąpiłby on wkrótce. Wydłużyłby się za to okres, w którym inflacja byłaby w przedziale 15–16 proc. To z kolei mogłoby wpłynąć na jeszcze bardziej ostrożne podejście Rady Polityki Pieniężnej do następnych podwyżek stóp.

Niepełny obraz

Jednak o ile założenie w sprawie tarczy może zawyżać ścieżkę inflacji, to w przeciwną stronę może działać opisana w projekcji sytuacja w finansach publicznych. Członek RPP Ludwik Kotecki podkreśla, że prognoza NBP nie jest całościowa. – Wzięto pod uwagę wybrane kwestie: tarczę antyinflacyjną, która ma wygasnąć w październiku; Polski Ład, jego korektę; pomoc dla uchodźców, która już wygasa; wzrost wydatków na obronę narodową. To kilka pozycji, ale jak tłumaczyli autorzy, innych nie mogli wziąć pod uwagę, dopóki nie będzie projektu budżetu na 2023 r. A ten zobaczymy we wrześniu. Pełen obraz będzie widoczny dopiero w listopadowej projekcji. A ponieważ dane są niepełne, to w obecnej zakłada się zacieśnienie polityki fiskalnej w przyszłym roku. Chyba nie jest to dobre założenie – mówi DGP Kotecki.

Pytanie, jak projekcja wpłynie na decyzję RPP w sprawie stóp. W ocenie analityków mBanku RPP stoi teraz przed wyborem: podnosić i iść w prawdziwą recesję lub przy mniej restrykcyjnej polityce pozwolić opadać inflacji dłużej.

Analitycy banku uważają, że bardziej prawdopodobna jest druga opcja. Z kolei zdaniem Jakuba Borowskiego z Credit Agricole projekcja pokazuje, że poza inflacją gospodarka powinna w zasadzie wrócić do stanu równowagi do końca przyszłego roku. Tymczasem projekcja zakłada, że cel inflacyjny zostanie osiągnięty dopiero w 2025 r. – W takim scenariuszu jest miejsce na zaostrzenie polityki pieniężnej. Skoro nie ma armagedonu na rynku pracy, to daje RPP możliwości skrócenia czasu powrotu inflacji do celu – podkreśla Jakub Borowski. ©℗

Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A. Kup licencję

Źródło: Dziennik Gazeta Prawna

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA