Zadłużenie Polaków - starsi kontra młodsi

REKLAMA

REKLAMA

Długi młodych Polaków rosną, starszych maleją

REKLAMA

Polacy poniżej 35. roku życia są zadłużeni na 6 mld zł. Powyżej tego wieku - na 40,6 mld zł. Łącznie to aż 46,6 mld zł. Tyle, że zadłużenie młodych Polaków rośnie, a starszych maleje. Z doświadczenia firmy windykacyjnej Kaczmarski Inkasso wynika, że grupy te mają całkowicie odmienne podejście do spłacania zaległości. Młodsi żyją według zasady „no limit” i są odporni na negocjacje. Natomiast starsi rozumieją konsekwencje zadłużenia i starają się współpracować z negocjatorami, aby nie dopuścić do pogorszenia swojej sytuacji.

REKLAMA

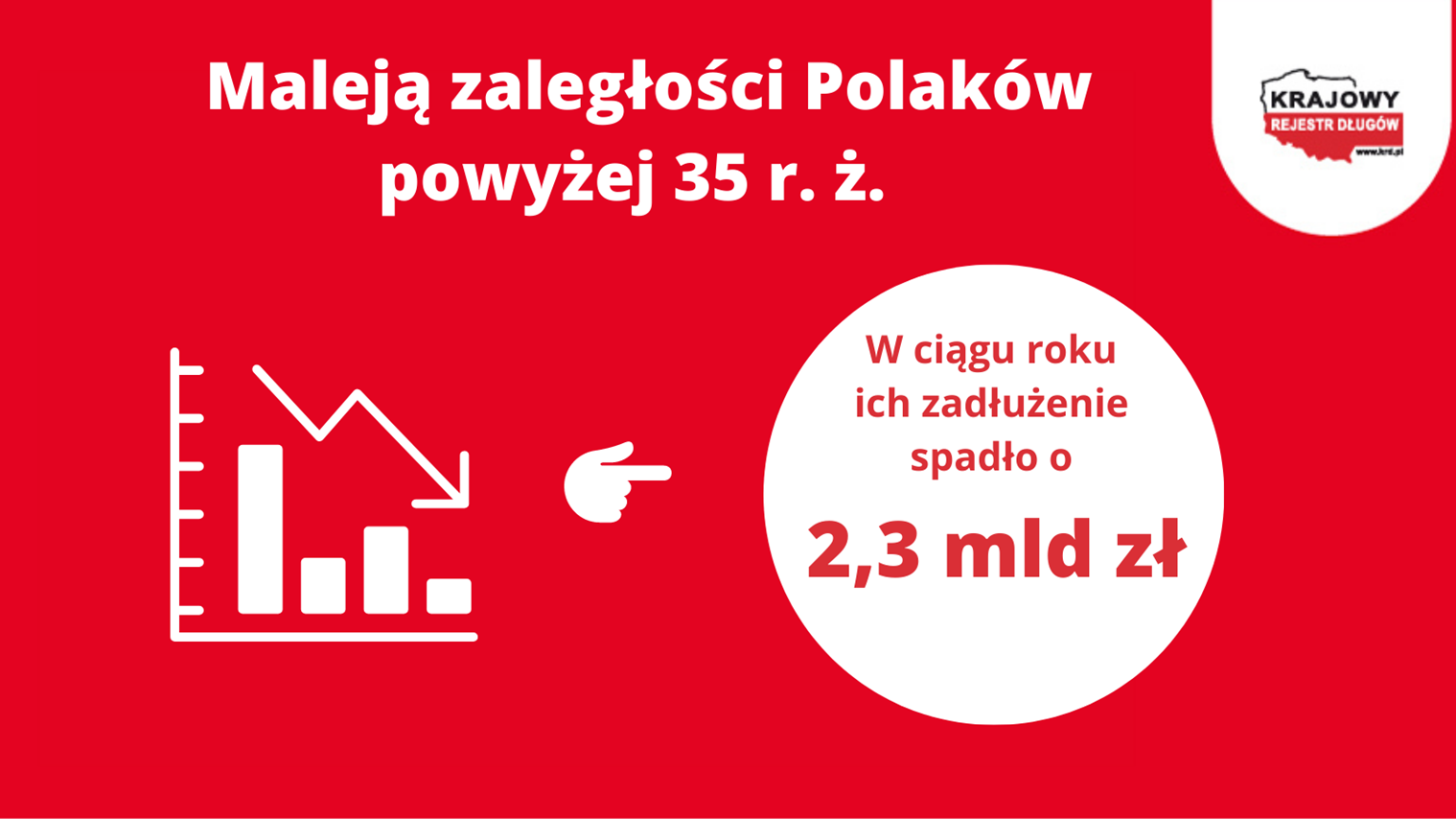

Jeszcze w sierpniu 2020 r. osoby poniżej 35 r. ż. miały do spłaty 5,55 mld zł. W ciągu zaledwie roku ich nieuregulowane zobowiązania, notowane w Krajowym Rejestrze Długów wzrosły aż o 0,5 mld zł. Zwiększyła się też liczba dłużników z 631 tys. do 650 tys. Zmalały natomiast zarówno zaległości dojrzałych Polaków, jak i liczba samych dłużników. Dwanaście miesięcy temu nieuregulowane rachunki tej grupy wynosiły 42,86 mld zł, a więc o 2,33 mld zł więcej niż obecnie. Rok temu w KRD figurowało 1,86 mln osób, a teraz 1,76 mln. Pandemia zmieniła podejście do gospodarowania pieniędzmi.

"Osoby młodsze nie przejmują się pandemią tak, jak dojrzałe. Także dlatego, że często mają oparcie w rodzicach, którzy pomagają im w awaryjnych sytuacjach. Starsi, opierając się doświadczeniu życiowym, obawiają się o przyszłość, co powoduje zaciskanie pasa. Widać to w naszej bazie danych. Spadają bowiem zaległości i liczba dłużników w tej grupie. Epidemia koronawirusa zweryfikowała ich stosunek do zakupów, zarówno tych dużych, jak samochody, sprzęt RTV czy ADG, jak i codziennych wydatków".

Adam Łącki

prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej

informacja prasowa

Młodzi i hardzi

REKLAMA

Według badania „Zadłużenie Polaków”, przeprowadzonego w 2020 r. przez IMAS International dla KRD w związku z przypadającym w listopadzie Dniem bez Długów, aż 30 proc. Polaków mających nieuregulowane rachunki przyznaje, że nie radzi sobie z ich spłatą. 62 proc. czuje się nimi przytłoczonych, ale prawie 1/3 nie odczuwa z tego powodu żadnego dyskomfortu. Chcąc je spłacić, zazwyczaj proszą o pomoc finansową rodzinę. Najczęściej nie regulują rat kredytów gotówkowych, zobowiązań za telefon, Internet i telewizję, a także za czynsz i media. Problemy sprawia im również zwrot… kwot pożyczonych od krewnych.

Firmy obsługujące klientów masowych, jak banki, telekomy czy dostawcy energii, dochodzą zapłaty za świadczone usługi, kierując długi klientów do windykacji. Działa tu efekt skali: niezapłacone kilkadziesiąt złotych miesięcznie za abonament telefoniczny czy raty za telewizor pomnożone przez tysiące klientów daje duże sumy. W rozmowach z dłużnikami, w zależności od grupy wiekowej, negocjatorzy spotykają się z zupełnie odmiennym stosunkiem do spłaty.

"Negocjator kontaktuje się nie tylko po to, aby odzyskać dług, ale również by pomóc konsumentowi w zarządzaniu wydatkami. To pierwszy krok do wyjścia z zaległości. Musi jednak temu towarzyszyć zaangażowanie ze strony dłużnika. W codziennej pracy widzimy wyraźne różnice w postawach młodszych i starszych Polaków. Ci pierwsi nie są skłonni do ustępstw i rezygnacji z przyjętego stylu życia mimo nawarstwiających się problemów finansowych. Uważają, że lepiej wiedzą, jak postępować. Natomiast starsze osoby są otwarte na rozmowy, a nawet same kontaktują się, aby ustalić plan spłaty i przyjąć nasze wsparcie w zarządzaniu domowym budżetem. Potrafią też negocjować".

Jakub Kostecki

prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso

informacja prasowa

Gadżeciarze, biznesmeni i głowy rodziny

Z praktyki Kaczmarski Inkasso wynika, że osobom poniżej 35 lat nie przeszkadzają konsekwencje niepłacenia, takie jak mocno ograniczona wiarygodność kredytowa czy społeczne odium dłużnika.

Młode kobiety rzadziej popadają w długi. Z danych Krajowego Rejestru Długów wynika, że zarówno wśród młodszych, jak i starszych dłużników stanowią one ok. 36 proc. Jeśli już ich sprawa trafi do windykacji, jest to przeoczenie rat za pierwszą kartę kredytową czy pożyczki na życie. To osoby, które musiały szybko stać się samodzielne finansowo i najczęściej sprawnie spłacają zadłużenie. Wskazują, że nagromadzone zaległości to wina systemu, a nie ich samych.

Zupełnie inne podejście do spłaty długów mają młodzi mężczyźni. Zapożyczają się z jednego z trzech powodów: należą do typu gadżeciarzy lub starają się rozkręcić biznes albo założyć rodzinę, wybudować dom, zapewnić utrzymanie żonie i dzieciom.

Gadżeciarze to młodzi ludzie, którzy pracują sporadycznie, pierwsza wypłata to dla nich pierwszy większy przypływ gotówki w życiu. Wydają ją na niepotrzebne rzeczy. Co więcej, osoby te dość późno, bo dopiero w wieku 26-28 lat zaczynają zachowywać ciągłość zawodową. Wcześniej pracują niewiele, zmieniają miejsce zatrudnienia, żyją na koszt rodziców, a zarobione pieniądze wydają na zachcianki. Doprowadza to do tego, że zaczynają żyć ponad stan. Biorą telefony na raty, samochody na kredyt i pożyczki na weekendowe atrakcje. Nie wykazują zainteresowania spłatą długów.

Druga grupa to „rozkręcający biznes” młodzi inwestorzy. Otwierają pierwszą w życiu działalność gospodarczą z przekonaniem, że mogą wszystko. Ich firmy albo początkowo nie przynoszą zaplanowanego dochodu albo są nietrafionym przedsięwzięciem. Żyją ponad swoje możliwości, kupują auta w leasingu, wynajmują i wyposażają biura, które nie są im jeszcze potrzebne. Nie są skłonni do współpracy z negocjatorami, twierdząc, że wiedzą lepiej, jak zadbać o swoją sytuację finansową. W rozmowach z przedstawicielami firm windykacyjnych dają upust emocjom.

Trzecia grupa to panowie zakładający rodziny, którzy chcą, aby wszystko było na najwyższym poziomie, często przekraczającym ich możliwości. Czują potrzebę kupna mieszkania czy domu, posiadania dobrego auta i utrzymania rodziny, tak aby niczego jej nie brakowało. Nie potrafią oszacować swoich mocy finansowych, więc kolejne raty kredytowe zaczynają ich przerastać. W ocenie negocjatorów mają oni jednak poczucie obowiązku i chcą się porozumieć. Wywiązują się ze złożonych obietnic spłaty długów.

Dojrzeli do spłaty

Wraz z wiekiem zaciera się różnica między płciami w podejściu do regulowania zaległości. Kobiety i mężczyźni po 35. r. ż. są bardziej chętni do współpracy z firmą windykacyjną. Wiedzą, czym są sankcje wynikające z zadłużenia i rozumieją ich następstwa. Podczas rozmowy są otwarci na propozycje negocjatorów, którzy są w stanie wpłynąć na ich przekonania i zachęcić do spłaty zaległości, tak aby mogli wyjść na finansową prostą.

"Windykacja dojrzałych osób jest bardziej rzeczowa, są elastyczni i potrafią negocjować. Jeśli sami kontaktują się z firmą windykacyjną, wiedzą, po co to robią. Z naszej praktyki w obsłudze wierzytelności konsumenckich wynika, że najczęściej problemy ze spłatą tłumaczą utratą pracy. Dorosłe osoby są bardziej chętne do kooperacji i decydują się na przykład na częściową spłatę zaległości. Jest oczywiście grupa, która nie jest skłonna do regulowania zaległości i te osoby zazwyczaj jako wymówkę podają konieczność utrzymania dzieci i rodziny".

Jakub Kostecki

Według obserwacji negocjatorów Kaczmarski Inkasso, dojrzali Polacy podczas pandemii potrzebują motywacji, aby zacząć działać i poszukać rozwiązań. Taki impuls dają im rozmowy z negocjatorami i wskazanie możliwości przeorganizowania swojego budżetu lub znalezienia dodatkowego źródła dochodu. Ich nieuregulowane rachunki to głównie raty kredytów, pożyczek i opłat za czynsz, prąd czy gaz.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA