Święta na kredyt - tradycja czy nierozważne podejście? [BADANIE]

![Święta na kredyt - tradycja czy nierozważne podejście? [BADANIE]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZm9yLnBs/L3AvX2ZpbGVzLzM3MzE1MDAwL3N3aWV0/YS13eWRhdGtpLWZvdC1zaHV0dGVyc3Rv/Y2stMzczMTQ1NjIuanBnIiwidyI6NzcxfQ.jpg)

REKLAMA

REKLAMA

Co 3. konsument w Polsce pożycza pieniądze, by opłacić rachunki, czyli czekają nas święta na kredyt

Jak wynika z najnowszego badania Intrum ”European Consumer Payment Report 2021”[1], pandemia obniżyła dochody aż 46 proc. konsumentów w naszym kraju, co z kolei wpłynęło na zdolność Polaków do terminowego wywiązywania się ze zobowiązań finansowych[2]. Co 3. osoba (32 proc.) przyznaje, że obecnie musi regularnie pożyczać pieniądze, by mieć środki na zapłatę rachunków. W tej grupie 4. konsument (24 proc.) pożycza co miesiąc sumę wynoszącą 10-25 proc. wysokości swojej pensji, a co 6. nawet 50 proc. Czy to oznacza, że czekają nas „odchudzone” Święta? Niekoniecznie. Wstępne szacunki pokazują, że wydamy na ten cel średnio ponad 950 zł, czyli 200 zł więcej niż w zeszłym roku[3], który także był pandemicznym rokiem. Zorganizowanie Bożego Narodzenia jak z reklamy, ale na kredyt, to już polska tradycja czy nierozważne podejście do zarządzania domowym budżetem części konsumentów w naszym kraju? Na to pytanie odpowiada Intrum.

REKLAMA

Korona-kryzys obniżył dochody i naszą zdolność do płacenia na czas

REKLAMA

Blisko co 2. respondent (46 proc.) badania Intrum będący z Polski stwierdza, że pandemia obniżyła jego/jej dochody i wpłynęła negatywnie na dobrobyt finansowy, czyli na zdolność do terminowego płacenia rachunków i oszczędzania. Pod tym stwierdzeniem mogłoby się podpisać 37 proc. Europejczyków, czyli jesteśmy w gorszej sytuacji finansowej niż statystyczny mieszkaniec starego kontynentu. Co 3. Polak (33 proc.) pytany przez Intrum przyznaje, że w ciągu ostatnich 12 miesięcy zdarzyło mu się raz lub kilka razy nie zapłacić rachunku w terminie. W pierwszej chwili wynik ten nie budzi niepokoju, bo przecież prawie każdemu przynajmniej raz w życiu zdarzyło się nie opłacić ważnej faktury, ale 58 proc. nierzetelnych płatników przyznaje, że po prostu nie miało pieniędzy na zapłatę rachunku, a było to spowodowane utratą pracy, a w konsekwencji i dochodów.

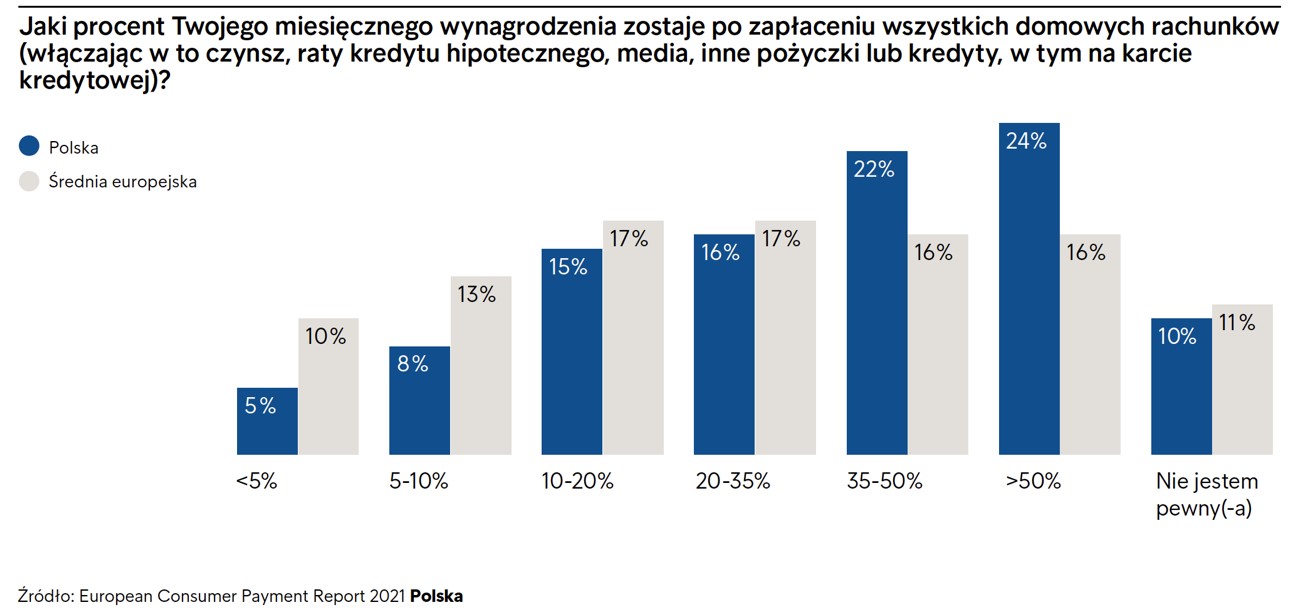

Obniżone przez pandemię dochody i rosnące ceny (55 proc. osób narzeka na to, że rosną one szybciej niż ich pensje) sprawiają, że obecnie w naszych portfelach zostaje mniej pieniędzy na życie niż kiedyś. Tylko co 4. konsument (24 proc.) w naszym kraju deklaruje, że po zapłaceniu najbardziej istotnych rachunków (włączając w to czynsz, raty kredytu hipotecznego, inne pożyczki lub kredyty, w tym na karcie kredytowej), ma do dyspozycji więcej niż 50 proc. swoich dochodów. 22 proc. pytanych przyznaje, że na codzienne wydatki pozostaje im 35-50 proc. pensji.

– 16 proc. pytanych deklaruje, że po zapłaceniu najważniejszych rachunków w portfelu pozostaje im 20-35 proc. pensji, podobny odsetek, bo 15 proc. stwierdza, że jest to 10-20 proc., co oznacza, że niemała grupa konsumentów w naszym kraju żyje „od pierwszego do pierwszego” i nie ma pieniędzy na inne wydatki niż te pierwszej potrzeby. Niestety, paradoksalnie można uznać, że te osoby i tak są jeszcze w dobrej sytuacji finansowej, biorąc pod uwagę fakt, że 32 proc. respondentów z Polski przyznaje, że w ciągu ostatnich 6 miesięcy pożyczyli pieniądze lub wykorzystali limit na swojej karcie kredytowej, aby zapłacić rachunki – komentuje Dariusz Sikora, ekspert Intrum.

informacja prasowa

Polski konsument zadłuża się na Święta

REKLAMA

Niestety, pożyczamy regularnie i to niemało. Co 4. osoba (24 proc.) pożycza co miesiąc sumę wynoszącą łącznie 10-25 proc. pensji, a 15 proc. konsumentów przyznaje, że jest to nawet aż 50 proc. wysokości wynagrodzenia. Odkąd zaczął się korona-kryzys również częściej zadłużamy się, by sfinansować zakupy dla dzieci. Ten temat dotyczy połowy polskich konsumentów (49 proc.), którzy są rodzicami.

– Takie podejście pozwala przypuszczać, że niemała grupa konsumentów w naszym kraju „tradycyjnie” zadłuży się na Święta. Niestety, nie powtrzymają nas przed tym dochody uszczuplone przez pandemię. Wieloma prezentami i bogatą kolacją wigilijną chcemy wynagrodzić najbliższym funkcjonowanie w stresującej covidowej rzeczywistości. Nie brakuje również osób, które wręcz uważają, że ich obowiązkiem jest zorganizowanie rodzinie Świąt jak z reklamy i są gotowe zadłużyć się na ten cel. Takie postępowanie może mieć swoje konsekwencje. Wydawanie większych sum niż się zarabia, życie z miesiąca na miesiąc na kredyt, to prosta droga do popadnięcia w problemy finansowe, a w pandemii o to jeszcze łatwiej. W kryzysie nie możemy mieć pewności dotyczącej tego, jak będzie wyglądać nasza sytuacja finansowa w kolejnych tygodniach i miesiącach. Dlatego zaciągnie nowych zobowiązań finansowych, szczególnie na cele konsumpcyjne, a nie na ważniejsze, nieplanowane wydatki, nie jest dobrym pomysłem

– zauważa Dariusz Sikora, ekspert Intrum.

Część konsumentów, którzy zdecydują się na taki krok, może obudzić się po Nowym Roku z finansowym kacem.

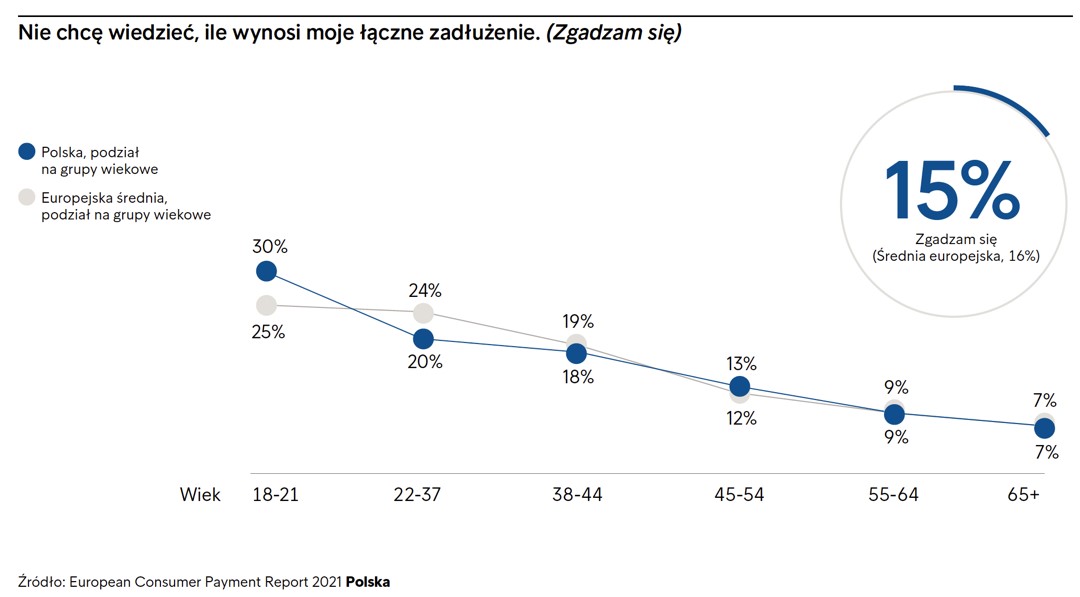

Dane zebrane przez Intrum pokazują, że niektórzy tracą kontrolę nad tym, ile i na co pożyczają pieniądze, a 15 proc. konsumentów nawet nie chce wiedzieć, ile wynosi ich łączne zadłużenie. W najmłodszej grupie wiekowej respondentów – osoby w wielu 18-21 lat – odsetek ten wzrasta do 30 proc.

informacja prasowa

– Takie podejście młodych Polaków do zarządzania finansami to prosty przepis na popadnięcie w długi, które spłaca się latami. Niestety, w Intrum obserwujemy tę tendencję od dłuższego czasu, coraz więcej młodych ludzi wkracza w dorosłe, samodzielne życie z długami – dodaje Dariusz Sikora, ekspert Intrum.

O raporcie:

Intrum publikuje ”European Consumer Payment Report” co roku od 2013 r. Jest to 9. edycja raportu dla Polski. Raport publikowany każdego roku opiera się na badaniu przeprowadzanym jednocześnie w 24 krajach w Europie, także w Polsce. W tegorocznej edycji badania wzięło udział 24 012 konsumentów. Dane zostały zbierane w okresie od 21 lipca do 26 sierpnia 2021 r.

Pobierz raport:

https://www.intrum.pl/partner-biznesowy/newsroom/najnowsze-informacja/european-consumer-payment-report-2021/

[1] Intrum, European Consumer Payment Report 2021, listopad 2021.

[2] Tamże. Wszystkie dane w materiale dotyczące sytuacji finansowej polskich konsumentów pochodzą z raportu Intrum ECPR 2021.

[3] Dane: Provident, 2021

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

REKLAMA