Jak dokonać zgłoszenia darowizny do urzędu skarbowego, żeby nie zapłacić podatku?

REKLAMA

REKLAMA

Krok 1: Kiedy należy zgłosić darowiznę do urzędu skarbowego?

Zgłoszenie darowizny dotyczy tylko osób należących do najbliższej rodziny (grupa 0), chcących skorzystać z zupełnego zwolnienia od podatku od spadków i darowizn.

REKLAMA

Termin

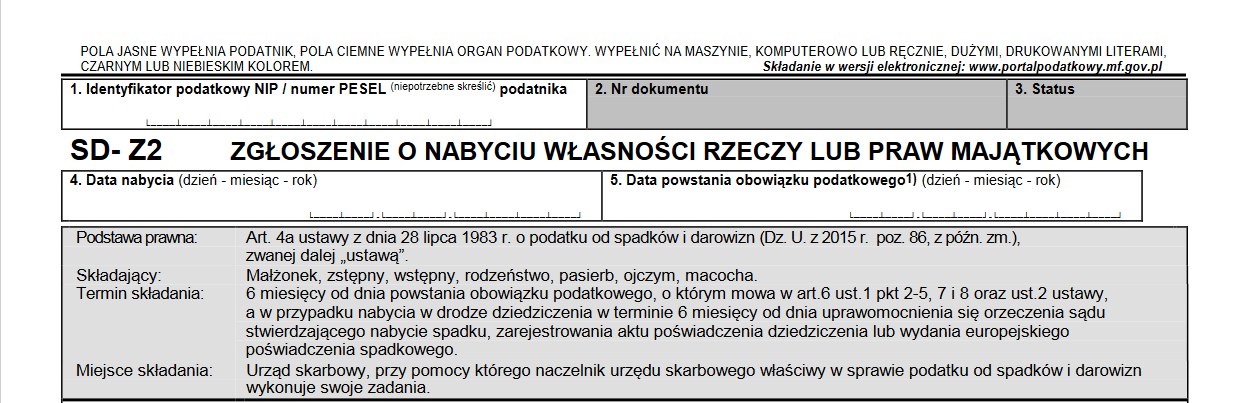

Termin na zgłoszenie darowizny wynosi 6 miesięcy licząc od dnia powstania obowiązku podatkowego, czyli od chwili spełnienia świadczenia (wykonania darowizny).

podatki.gov.pl

Wymagane dokumenty: Formularz SD-Z2

Właściwy urząd skarbowy

W przypadku kiedy wniosek składamy samodzielnie (a więc bez pośrednictwa notariusza) właściwym będzie Naczelnik Urzędu Skarbowego, w którego okręgu znajduje się nasze (obdarowanego) miejsce zamieszkania.

W przypadku spadków, obowiązuje podobna właściwość – wyjątkiem jest sytuacja w której w skład spadku wchodzi nieruchomość lub prawo spółdzielcze – wówczas właściwym będzie zawsze urząd skarbowy, w obrębie którego znajduje się nieruchomość.

Jeśli umowa darowizny zawierana jest przed notariuszem, to on dokonuje zgłoszenia do US. Jest płatnikiem podatku od spadków i darowizn.

Krok 2: Wypełniamy formularz SD-Z2

Formularz SD-Z2 można pobrać ze strony internetowej lub uzyskać w urzędzie skarbowym.

Numer NIP/PESEL – w górnej części formularza znajduje się miejsce na podanie naszego numeru NIP/PESEL.

Data nabycia - w przypadku darowizny jest tożsama z datą powstania obowiązku podatkowego.

Data powstania obowiązku podatkowego - w przypadku darowizn jest to data otrzymania przedmiotu darowizny (np. przyjęcie rzeczy, wpłata pieniędzy na konto).

Pole A – w polach oznaczamy właściwy urząd skarbowy oraz cel składania formularza, tj. zgłoszenie nabycia lub korektę wcześniejszego zgłoszenia.

Pole B - wskazujemy w nim nasze dane – zgodnie z rubrykami formularza.

Pole C – wskazujemy dane Darczyńcy – łącznie ze wskazaniem czy jest osobą fizyczną, czy nie (np. spółką).

Pole D – zaznaczamy kwadrat rodzaju przysporzenia. Druk jest uniwersalny, zawiera więc wiele różnych możliwości – od darowizny, przez dziedziczenie, zapis, polecenie, na ustawieniu służebności skończywszy. Wybieramy więc opcję "darowizna".

Pole E dotyczy osób, które w tytule nabycia własności rzeczy lub praw majątkowy zaznaczyły "nieodpłatne zniesienie współwłasności i tytuły określone w art. 1a ustawy".

Pole F - wskazujemy dokument, który jest źródłem (lub potwierdzeniem) przysporzenia. Do wyboru mamy:

- oświadczenie o przyjęciu spadku;

- testament;

- prawomocne orzeczenie sądu;

- umowę,

- ugodę

- inny dokument;

- zarejestrowany akt poświadczenia dziedziczenia;

- europejskie oświadczenie spadkowe.

Dokumentu nie załączamy do zgłoszenia.

Pole G - w zależności od przedmiotu darowizny wypełniamy właściwą rubrykę. Należy zwrócić uwagę na to, czy otrzymujemy wyłączną własność przedmiotu, czy tylko udział we własności. Musimy podać wartość przedmiotu darowizny – o ile nie jest to trudne w przypadku pieniędzy – o tyle w przypadku praw, czy własności rzeczy (w tym nieruchomości) należy wartość oszacować – tak aby nie odbiegała od wartości rynkowej. Wartość przedmiotów darowizny należy zsumować w ostatniej rubryce.

Pole H - wskazujemy stosunek pokrewieństwa wg stanu faktycznego (określamy, kim jesteśmy w stosunku do darczyńcy), wybierając właściwy kwadrat.

Pole I - zaznaczamy sposób przekazania środków pieniężnych tytułem darowizny lub polecenia darczyńcy.

Może to być:

- rachunek bankowy;

- rachunek w SKOK;

- rachunek płatniczy inny niż w banku lub w SKOK;

- przekaz pocztowy

Ważne! Pieniądze przekazane w gotówce nie korzystają ze zwolnienia.

Pole J - uwagi. W tej rubryce można wskazać dane kontaktowe podatnika (np. numer telefonu).

Krok 3: Złożenie wniosku

Do wniosku nie załączamy żadnych dokumentów. Należy go jedynie podpisać i opatrzyć datą.

Wniosek składa się samodzielnie, jeśli w oparciu o tę samą umowę zostały obdarowane różne osoby wchodzące w skład grupy 0 – każda z nich składa oddzielny wniosek.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA