Pracownicze Plany Kapitałowe (PPK) - w sumie się opłaca

REKLAMA

REKLAMA

Ustawa o PPK

W 2019 r. weszła w życie ustawa o Pracowniczych Planach Kapitałowych (PPK), realizowana w ramach Strategii na rzecz Odpowiedzialnego Rozwoju. Uzgodnienie kluczowych założeń programu PPK to efekt wspólnej pracy:

- rządu,

- Polskiego Fundusz Rozwoju,

- organizacji pracodawców,

- związków zawodowych.

Podpisanie ustawy poprzedzone było wielomiesięcznymi szerokimi konsultacjami społecznymi, mającymi na celu uzgodnienie rozwiązań korzystnych dla wszystkich zaangażowanych stron. Aby zapewnić płynność wprowadzania zmian, będzie ona wdrażana etapami – w zależności od wielkości przedsiębiorstwa zatrudniającego danego pracownika. Obejmie stopniowo:

- od 1 lipca 2019 r. firmy zatrudniające co najmniej 250 osób według stanu na dzień 31 grudnia 2018 r.

- od 1 stycznia 2020 r. firmy zatrudniające co najmniej 50 osób według stanu na dzień 30 czerwca 2019 r.

- od 1 lipca 2020 r. firmy zatrudniające co najmniej 20 osób według stanu na dzień 31 grudnia 2019 r.

- od 1 stycznia 2021 r. pozostałe podmioty, w tym jednostki sektora finansów publicznych.

Czym są PPK?

Pracownicze Plany Kapitałowe to powszechny i dobrowolny system długoterminowego oszczędzania, dostępny dla wszystkich osób zatrudnionych, które podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Jest on tworzony nie przez samego pracownika, lecz wspólnie – przy jednoczesnym udziale pracodawców oraz państwa.

Cel wprowadzenia PPK

PPK zostały opracowane po to, aby:

- zwiększyć bezpieczeństwo finansowe Polaków,

- wpłynąć na rozwój gospodarki, przedsiębiorstw oraz miejsc pracy,

- pomnażać prywatne oszczędności emerytalne pracowników.

Ustawa o PPK tworzy nowe możliwości gromadzenia środków dla osób zatrudnionych. Poszerzenie systemu długoterminowego oszczędzania o to nowe rozwiązanie jest wzorowane na doświadczeniach wielu krajów, w których funkcjonują podobne programy pracownicze. Podczas prac nad ustawą o PPK wybrano z nich najlepsze praktyki i najefektywniejsze mechanizmy – po czym dostosowano je do polskich realiów. Tak jak w innych krajach rozwiniętych (od Niemiec, przez Wielką Brytanię i kraje skandynawskie, po Stany Zjednoczone, Kanadę i Nową Zelandię), tak i w Polsce ustawowy obowiązek tworzenia systemu PPK dla pracowników będzie spoczywał na pracodawcy – przy wsparciu ze strony państwa.

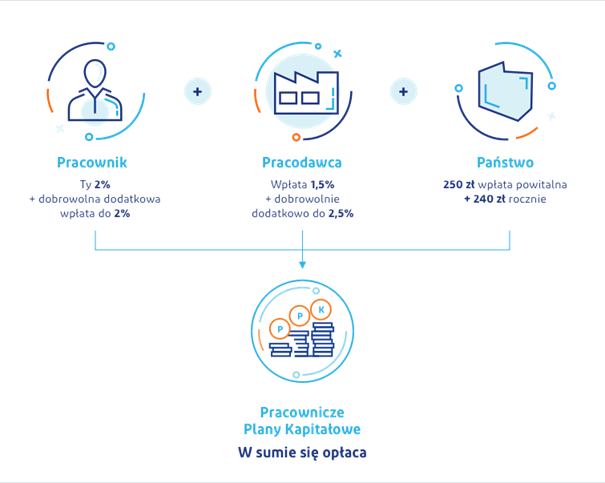

Wpłaty na rachunek pracownika w PPK

Wpłaty na konto PPK będą pochodzić z trzech źródeł: od pracodawcy, pracownika i państwa.

- Pracodawca i pracownik przekazują do PPK wpłaty podstawowe. Ponadto zarówno pracodawca jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Wysokość wpłat jest naliczana procentowo od wynagrodzenia brutto pracownika.

- Państwo będzie dodawać do tej puli określone kwoty – niezależne od wysokości dochodów pracownika. Oszczędzający otrzyma od państwa jednorazowo 250 zł wpłaty powitalnej. Następnie zaś co roku, po spełnieniu określonych warunków będzie zasilać rachunek pracownika kwotą 240 zł.

Schemat programu Pracowniczych Planów Kapitałowych

Zapis do PPK i rezygnacja

REKLAMA

Do PPK będzie obowiązywać tzw. automatyczny zapis osób zatrudnionych, które ukończyły 18. rok życia, a nie ukończyły 55. roku życia (po ukończeniu 55. roku życia pracownik samodzielnie składa wniosek o przystąpienie do programu). Do programu nie mogą przystąpić osoby, które ukończyły 70. rok życia. Pracodawca zatrudniający co najmniej jedną osobę, która podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym, dokona wyboru instytucji finansowej zarządzającej PPK pracownika i za jej pośrednictwem otworzy dla niego imienny rachunek, na którym będą gromadzone jego oszczędności – czyli prywatny rachunek PPK.

Każdy pracownik ma możliwość rezygnacji z oszczędzania w PPK. Aby tego dokonać, będzie musiał podpisać specjalne oświadczenie o rezygnacji z dokonywania wpłat do PPK – która wiąże się też z utratą takich korzyści jak wpłaty pracodawcy czy dopłaty ze strony państwa.

Wypłata środków z rachunku pracownika w PPK

Pracownik, który podejmie decyzję o oszczędzaniu w ramach PPK, będzie mógł swobodnie korzystać ze zgromadzonych środków na swoim rachunku po osiągnięciu 60. roku życia – bez względu na status aktywności zawodowej. Po ukończeniu 60 lat uczestnik PPK będzie mógł sam zdecydować, jak zamierza skorzystać ze zgromadzonych środków. Każdy wybierze wówczas jedno z rozwiązań, które będzie dopasowane do jego indywidualnych potrzeb:

- Pracownik może dalej odkładać środki w PPK.

- Pracownik może skorzystać z domyślnej formy wypłaty:

1. jednorazowo wypłacić 25% środków,

REKLAMA

2. pozostałe środki wypłacać co miesiąc przez 10 lat. Wypłata w tej formie będzie zwolniona z podatku od zysków kapitałowych i dzięki niej pracownik zyska dostęp do zgromadzonych przez siebie środków przez dłuższy okres przebywania na emeryturze – co przełoży się na jego bezpieczeństwo finansowe w dłuższym horyzoncie czasowym.

- Pracownik może również wszystkie środki wypłacać w dowolnej liczbie rat. Jednorazowo może wypłacić nawet 100% środków. Należy jednak pamiętać o tym, że skrócenie okresu wypłat poniżej 10 lat będzie skutkować koniecznością zapłaty należnego podatku.

- Pracownik będzie mógł również dokonać wypłaty transferowej, czyli przenieść zgromadzone środki na:

1. polisę w zakładzie ubezpieczeń – z prawem do świadczenia okresowego lub dożywotniego;

2. rachunek terminowej lokaty oszczędnościowej, zgodnie z warunkami określonymi w ustawie o PPK.

- Pracownik może wypłacić środki w formie świadczenia małżeńskiego – wypłaty z jednego, wspólnego rachunku małżeńskiego.

W wyjątkowych sytuacjach system przewiduje również możliwość wypłacenia zgromadzonych funduszy wcześniej. Rozwiązanie takie może obejmować wypłatę:

- do 25% środków – w sytuacji poważnej choroby uczestnika lub jego najbliższych,

- do 100% - aby pokryć wkład własny przy zaciągnięciu kredytu na zakup mieszkania lub budowy domu.

Ewidencja, organizacja, nadzór

W organizacji systemu Pracowniczych Planów Kapitałowych istotną funkcję pełni Polski Fundusz Rozwoju S.A. (PFR). Będzie on prowadził ewidencję PPK oraz zapewniał sprawną organizację systemu.

Nadzór nad działalnością instytucji finansowych odpowiedzialnych za zarządzanie rachunkami PPK sprawować będzie Komisja Nadzoru Finansowego.

Źródło: www.mojeppk.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA