Dodatek pielęgnacyjny pozbawia ulgi prorodzinnej

REKLAMA

REKLAMA

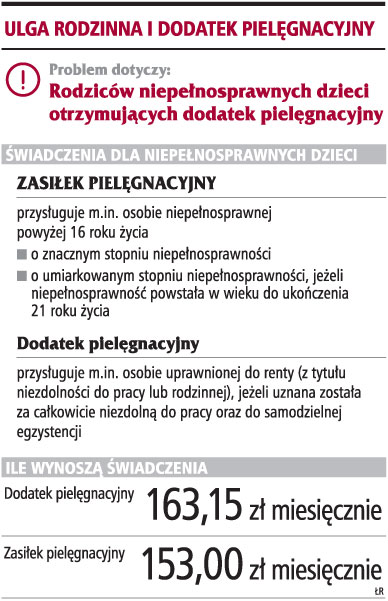

Z ulgi prorodzinnej, bez względu na wiek dziecka, mogą korzystać rodzice, których dzieci otrzymywały w roku podatkowym zasiłek pielęgnacyjny. Uprawnienie to wynika z art. 6 ust. 4 pkt 2 w zw. z art. 27f ustawy o podatku dochodowym od osób fizycznych (t.j. Dz.U. z 2000 r. nr 14, poz. 176 z późn. zm.). Zasiłek pielęgnacyjny nie przysługuje jednak osobie uprawnionej do dodatku pielęgnacyjnego. W praktyce niejednokrotnie zdarza się, że dochodzi do zbiegu tych świadczeń. W takim przypadku wypłacany może być tylko dodatek. Przykładowo pełnoletnie niepełnosprawne dziecko po śmierci jednego z rodziców jest uprawnione do renty rodzinnej i w miejsce dotychczasowego zasiłku pielęgnacyjnego zaczyna otrzymywać dodatek pielęgnacyjny przyznany do renty. Obligatoryjna zamiana świadczeń powoduje, że dziecko przestaje spełniać warunki dla skorzystania z ulgi w PIT. To samo dotyczy wspólnego rozliczenia z dzieckiem przez samotnego rodzica, gdzie ustawowe wymogi są identyczne.

- Ustawodawca nie przewidując konsekwencji zmiany świadczeń, istotnie zróżnicował sytuację prawnopodatkową rodzica niepełnosprawnego dziecka - mówi dr Krzysztof Biernacki z Akademii Ekonomicznej we Wrocławiu. Tymczasem zasiłek pielęgnacyjny i dodatek pielęgnacyjny są świadczeniami podobnymi ze względu na cel ich przyznawania. Podstawowa różnica między nimi polega na tym, że zasiłek wypłaca opieka społeczna, a dodatek, jako dodatek do renty, wypłacany jest przez ZUS.

Niesłuszne zróżnicowanie

Marcin Retka, specjalista w Dziale Doradztwa Podatkowego KPMG, wskazuje, że funkcja zasiłku pielęgnacyjnego jest taka sama jak funkcja dodatku pielęgnacyjnego - ma pomóc pokryć wydatki związane z zapewnieniem opieki osobie niepełnosprawnej niezdolnej do samodzielnej egzystencji.

- Niestety, w sytuacji gdy osoba niepełnosprawna otrzymuje dodatek pielęgnacyjny, ulga prorodzinna nie będzie przysługiwać - potwierdza ekspert.

Jak wyjaśnia, ustawodawca wyraźnie bowiem wskazuje, że warunkiem skorzystania z ulgi jest otrzymywanie przez dziecko zasiłku, a nie dodatku pielęgnacyjnego.

REKLAMA

- Takie podejście ustawodawcy wydaje się nieuzasadnione. Należy bowiem podkreślić, że fakt otrzymywania zasiłku pielęgnacyjnego albo dodatku pielęgnacyjnego, których wysokość jest bardzo podobna, nie zmienia w sposób istotny sytuacji finansowej osoby niepełnosprawnej - mówi Marcin Retka. Jak podkreśla, mimo że źródło finansowania obu świadczeń jest inne, podobnie jak przepisy regulujące ich przyznawanie, to oba świadczenia przyznawane są w podobnym celu i w podobnej wysokości.

- W takiej sytuacji można więc apelować do ustawodawcy, aby dostrzegł to podobieństwo i nie uzależniał możliwości odliczenia ulgi prorodzinnej od nazwy świadczenia, które otrzymuje osoba niepełnosprawna - argumentuje nasz rozmówca.

Konieczna nowelizacja

Również zdaniem Andrzeja Ossowskiego, radcy prawnego w Kancelarii Adwokatów i Radców Prawnych P. J. Sowisło, zróżnicowanie w ustawie o PIT sytuacji rodziców wychowujących niepełnosprawne dziecko według kryterium pobierania zasiłku pielęgnacyjnego budzi wątpliwości.

- Ustawodawca przeoczył, że w sytuacji łącznego pobierania renty rodzinnej oraz dodatku pielęgnacyjnego zgodnie z art. 16 ust. 6 ustawy o świadczeniach rodzinnych dziecko nie ma prawa do otrzymania zasiłku pielęgnacyjnego - mówi Andrzej Ossowski.

Dodaje, że jednocześnie sytuacja materialna takich dzieci nie jest wcale lepsza od tych otrzymujących zasiłek pielęgnacyjny, skoro otrzymanie renty rodzinnej związane jest co do zasady ze śmiercią rodzica.

- Doszło zatem do odmiennego uregulowania sytuacji prawnej podatników, a przyjęte kryterium zróżnicowania, tj. pobieranie zasiłku pielęgnacyjnego, jest wadliwe. W tym zakresie konieczne jest dokonanie nowelizacji art. 6 ust. 4 pkt 2 ustawy o PIT - ocenia Andrzej Ossowski.

Zasiłek przez część roku

W przypadku zamiany świadczeń w trakcie roku rodzice zachowują jednak prawo do ulg za ten rok podatkowy. Na ten aspekt zwrócił uwagę Marcin Mianowany, radca prawny w Kancelarii Nowakowski i Wspólnicy. Jak podkreśla nasz rozmówca, dla zachowania ulgi prorodzinnej wystarczy, aby w roku podatkowym, którego dotyczy ulga, dziecko choćby przez krótki okres otrzymywało zasiłek pielęgnacyjny.

- Ustawodawca nie posługuje się w tym przypadku dodatkowym kryterium zawężającym zakres stosowania ulgi podatkowej, np. do minimalnego okresu, przez jaki to świadczenie ma być otrzymywane. Wobec tego zaprzestanie wypłacania zasiłku pielęgnacyjnego w trakcie roku podatkowego nie pozbawia podatnika możliwości odliczenia od ulgi prorodzinnej na uprawnione dziecko - argumentuje Marcin Mianowany.

Dodaje, że w kolejnym roku podatkowym, w przypadku otrzymywania przez cały rok dodatku pielęgnacyjnego, ulga ta niestety nie będzie już rodzicowi przysługiwać.

- Nie widzę ponadto uzasadnionych podstaw do przyjęcia odmiennej interpretacji przy wspólnym rozliczaniu rodzica z dzieckiem - wskazuje ekspert.

MAGDALENA MAJKOWSKA

magdalena.majkowska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.