Opodatkowanie pakietów medycznych

REKLAMA

REKLAMA

REKLAMA

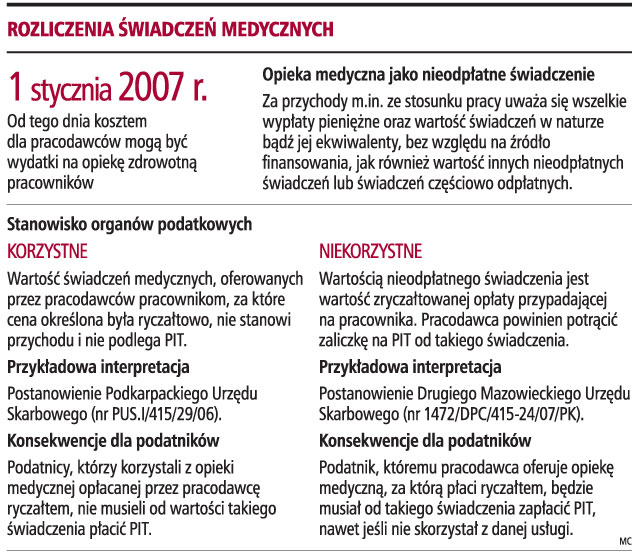

Organy podatkowe zmieniają swoje interpretacje w zakresie opodatkowania PIT pakietów medycznych dla pracowników. Dotychczas uważały, że wartość świadczeń medycznych, oferowanych przez pracodawców pracownikom, za które cena określona była ryczałtowo, nie stanowi przychodu ze stosunku pracy, a więc nie podlegają PIT. Teraz fiskus zmienia swoje stanowisko. Pracodawca, uiszczając zryczałtowaną opłatę za usługi medyczne, nie płaci za określone świadczenia, ale za objęcie pracowników opieką. W tej sytuacji nie ma znaczenia, czy pracownik skorzysta ze świadczenia i w jakim zakresie. Wartością nieodpłatnego świadczenia jest wysokość zryczałtowanej opłaty przypadającej na pracownika. Wartość ta jest przychodem pracownika podlegającym PIT.

- Zmiana stanowiska urzędów skarbowych to zła wiadomość dla podatników. Do tej pory przynajmniej niektóre urzędy podchodziły do kwestii opodatkowania pakietów medycznych bardziej racjonalnie. Godziły się z tezą, że jeśli nie można stwierdzić, czy i w jakim zakresie pracownik korzystał ze świadczeń medycznych, choć miał do nich prawo z racji wykupionego przez szefa abonamentu, po stronie pracownika nie powstawał dochód - tłumaczył Marcin Rogalski, doradca podatkowy MDDP Michalik Dłuska Dziedzic i Partnerzy.

Dodał, że teza ta znalazła także potwierdzenie w piśmie Ministerstwa Finansów z 27 września 2002 r., w którym wprost stwierdzono, że w sytuacji, w której pracodawca wykupuje usługi medyczne, jednak opłatę za te usługi wnosi w sposób zryczałtowany (bez względu na rzeczywistą wartość wykonanych usług) albo w sposób uniemożliwiający identyfikację ceny usługi ponoszonej na rzecz konkretnego pracownika, po stronie pracowników nie powstaje przychód opodatkowany podatkiem dochodowym.

- Ostatnie interpretacje w tej kwestii zdają się jednak świadczyć, że organy skarbowe przestały respektować stanowisko MF. W efekcie pracownicy mogą zapłacić wyższe podatki, zaś na pracodawcach spoczywać będą dodatkowe obowiązki związane z poborem podatku od tego rodzaju świadczeń - argumentował Marcin Rogalski.

Opieka dla pracowników

Oferowanie przez pracodawców pracownikom dodatkowych świadczeń nie jest nową praktyką. Jednak z otrzymywaniem nieodpłatnych świadczeń wiążą się obowiązki podatkowe.

REKLAMA

Przemysław Polkowski, doradca podatkowy w Kancelarii Prawnej Chałas i Wspólnicy zwrócił uwagę, że często pracodawcy zawierają umowę z placówką medyczną o świadczenie pakietów medycznych dla pracowników, w skład których wchodzą badania obowiązkowe wynikające z odrębnych przepisów oraz inne świadczenia zdrowotne.

- Jeśli te ostatnie są wliczone w cenę abonamentu medycznego i w żaden sposób nie da się wyodrębnić ich ceny, to należy uznać, że przychodem pracownika będzie cała kwota abonamentu przyporządkowana do danego pracownika. Taka niekorzystna interpretacja zaczyna niestety dominować wśród administracji skarbowej. Podkreśla się, że zleceniobiorca nie będzie świadczył usług wyłącznie w zakresie badań obowiązkowych wynikających z medycyny pracy, lecz również dopuszcza korzystanie przez pracowników z całego wachlarza innych dodatkowych usług, do których zapewnienia przepisy pracodawcy nie obligują - tłumaczył Przemysław Polkowski.

Jego zdaniem, badania okresowe, nie dość, że przeprowadzane są incydentalnie, to potencjalnie w przypadku intensywnego korzystania ze świadczeń medycznych przez zainteresowanych stanowiłyby nikłą część pakietu. Podkreśla się, że niedopuszczalne byłoby przyjęcie, że wartość przyznanych pakietów jest zwolniona z podatku tylko ze względu na włączenie obowiązkowych badań, których ceny nie wyodrębniono.

Nieważne wykorzystanie

Tomasz Rysiak, prawnik z kancelarii Magnusson, uważa, że zgodnie z dotychczas obowiązującym stanowiskiem fiskusa, skoro dany pracownik nie musi w danym okresie korzystać z opieki medycznej, to nie jest również możliwe wskazanie konkretnego przychodu pracownika, który należy opodatkować.

- Jednak w przypadku uznania, że nieodpłatnym świadczeniem jest sama możliwość korzystania z opieki medycznej, to w opinii organów podatkowych pojawi się obowiązek opodatkowania tego rodzaju świadczenia niezależnie, czy pracownik skorzystał z świadczenia czy nie - stwierdził Tomasz Rysiak.

Według niego, w konsekwencji pracodawca będzie zobowiązany do potrącenia podatku oraz składek na ubezpieczenia społeczne od kwoty ryczałtu płaconego za świadczenia medyczne w części przypadającej na danego pracownika.

Są też nowe przepisy

Zmiana stanowiska organów podatkowych to nie jedyna nowość w rozliczaniu usług medycznych. Jak podkreślił Michał Grzybowski, senior menedżer, doradca podatkowy w Ernst & Young, wprowadzona od 1 stycznia 2007 r. zmiana w przepisach ustawy o PIT oraz CIT przywróciła możliwość uznania za koszt uzyskania przychodów wydatków związanych z finansowaniem opieki zdrowotnej pracowników, pod warunkiem poniesienia tych wydatków przez pracodawców w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów.

- Zmiana ta spowodowała w wielu przypadkach zmianę zasad ustalania wynagrodzenia za usługi opieki medycznej, tj. według sumarycznego określenia wartości zarówno świadczeń z zakresu medycyny pracy, jak również dodatkowych świadczeń, do których ponoszenia pracodawcy nie są zobowiązani - wyjaśnił Michał Grzybowski.

Stwierdził, że w przypadku takiego określenia zasad wynagradzania najnowsze interpretacje fiskusa wskazują, że sama możliwość skorzystania przez pracownika ze świadczeń medycznych powoduje powstanie przychodu podlegającego opodatkowaniu PIT.

- Wartością podlegającą opodatkowaniu jest wtedy wartość zakupionej przez pracodawcę usługi dodatkowej przypadającej na pracownika - podsumował ekspert z Ernst & Young.

Rozliczenia świadczeń medycznych

POSTULUJEMY

Ministerstwo Finansów powinno w art. 21 ustawy o PIT wprowadzić wyraźne zwolnienie pakietów medycznych z podatku dochodowego.

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.