Uchwalane przez gminy wadliwe zwolnienia z podatku od nieruchomości

REKLAMA

REKLAMA

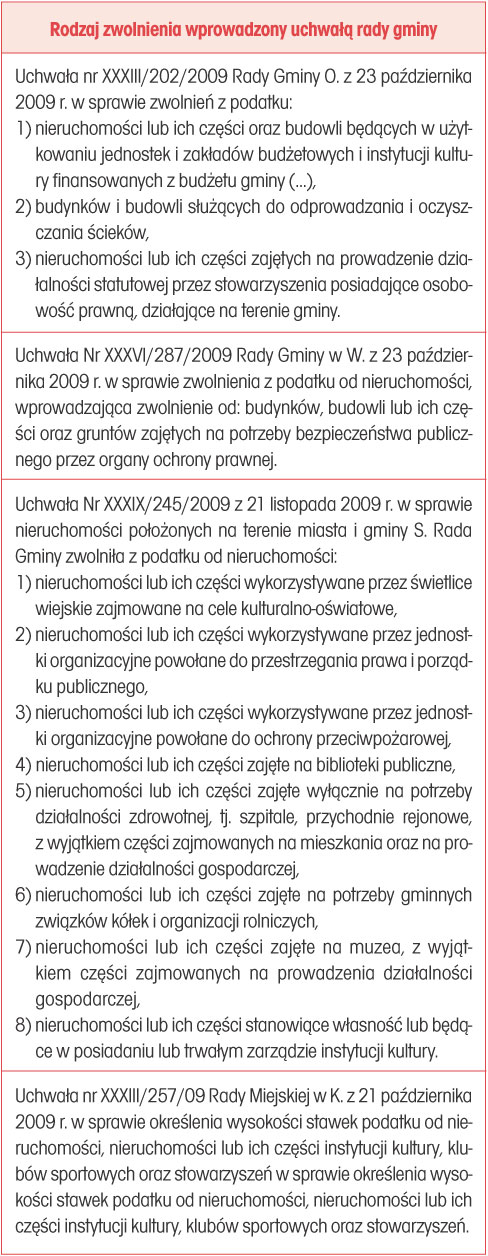

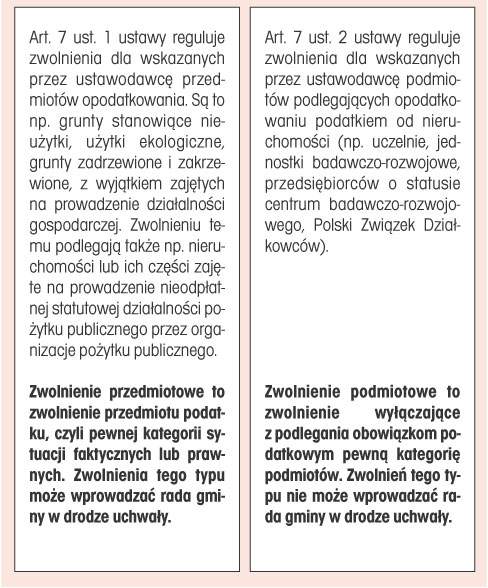

Ustawa z 12 stycznia 1991 r. o podatkach i opłatach lokalnych (dalej: ustawa) w art. 7 reguluje zasady zwolnień z podatku od nieruchomości. W przepisie tym ustawodawca zawarł nie tylko zwolnienia ustawowe, ale również upoważnił radę gminy do wprowadzania – z własnej inicjatywy – zwolnień z tego podatku. Na podstawie art. 7 ust. 3 ustawy rada gminy – w drodze uchwały – może wprowadzić inne zwolnienia przedmiotowe niż określone w ust. 1 tego artykułu oraz w art. 10 ust. 1 ustawy z 2 października 2003 r. o zmianie ustawy o specjalnych strefach ekonomicznych i niektórych ustaw.

ZWOLNIENIA Z PODATKU OD NIERUCHOMOŚCI

Jednostki samorządu terytorialnego mają prawo ustalania wysokości podatków i opłat lokalnych w zakresie określonym w ustawie (art. 168 Konstytucji RP). Jednocześnie art. 217 Konstytucji stanowi, że nakładanie podatków, innych danin publicznych, określanie podmiotów, przedmiotów opodatkowania i stawek podatkowych, a także zasad przyznawania ulg i umorzeń oraz kategorii podmiotów zwolnionych od podatków następuje w drodze ustawy. Dlatego rada gminy nie może zwalniać konkretnych podmiotów ani kategorii podmiotów z podatku od nieruchomości.

Więcej: Uchwalane przez gminy wadliwe zwolnienia z podatku od nieruchomości>>

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA