Jak inwentaryzować aktywa i pasywa

REKLAMA

REKLAMA

W 2009 r. należy pamiętać, że:

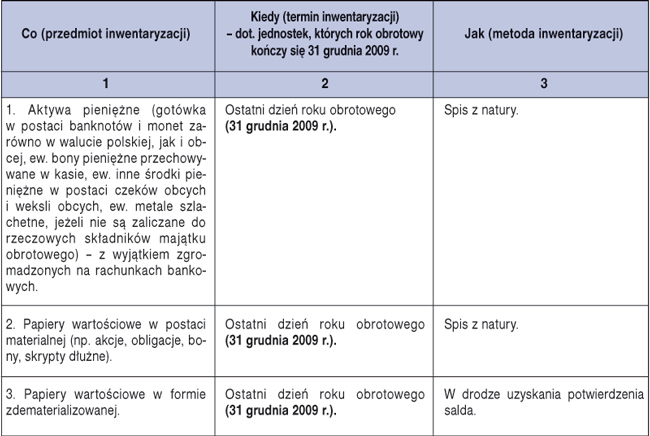

● papiery wartościowe w postaci materialnej podlegają inwentaryzacji drogą spisu ich ilości z natury (art. 26 ust. 1 pkt 1 uor),

● papiery wartościowe w formie zdematerializowanej podlegają inwentaryzacji w drodze potwierdzenia sald (art. 26 ust. 1 pkt 2 uor),

● prawa zakwalifikowane do nieruchomości podlegają inwentaryzacji w drodze porównania danych w księgach rachunkowych z danymi wynikającymi z dokumentów (art. 26 ust. 1 pkt 3 uor),

● nieruchomości zaliczane do środków trwałych oraz inwestycje mogą być inwentaryzowane raz w ciągu 4 lat (art. 26 ust. 3 pkt 3 uor),

● można odstąpić od przeprowadzenia inwentaryzacji, w przypadku gdy w stosunku do jednostki została ogłoszona upadłość z możliwością zawarcia układu, a jednostka – na mocy art. 12 ust. 3 ustawy o rachunkowości – nie zamyka ksiąg rachunkowych (art. 26 ust. 5 pkt 1 uor).

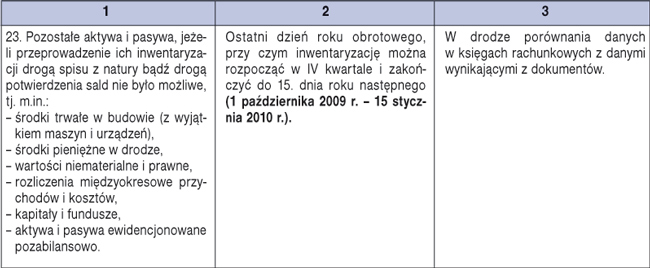

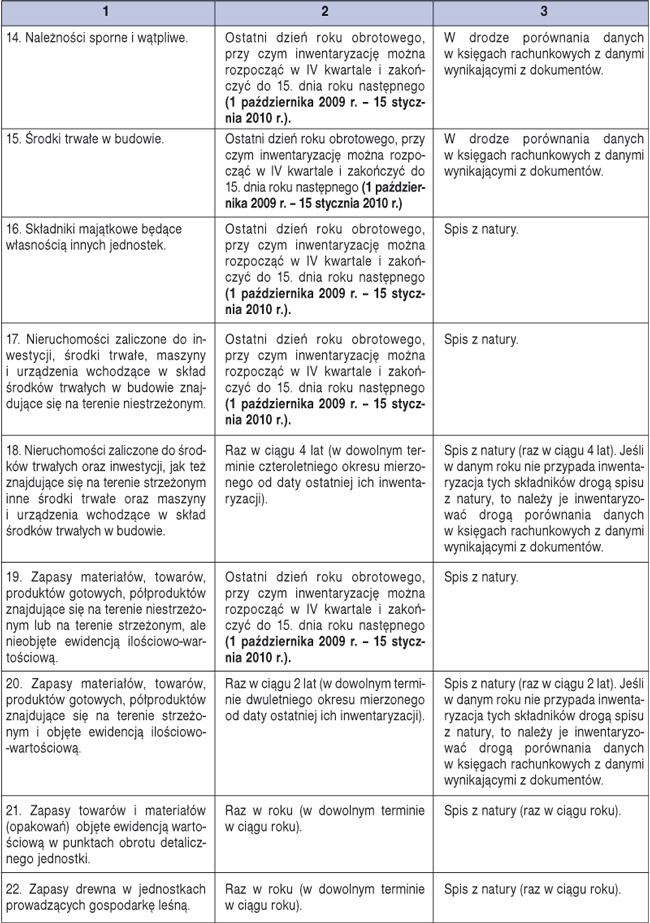

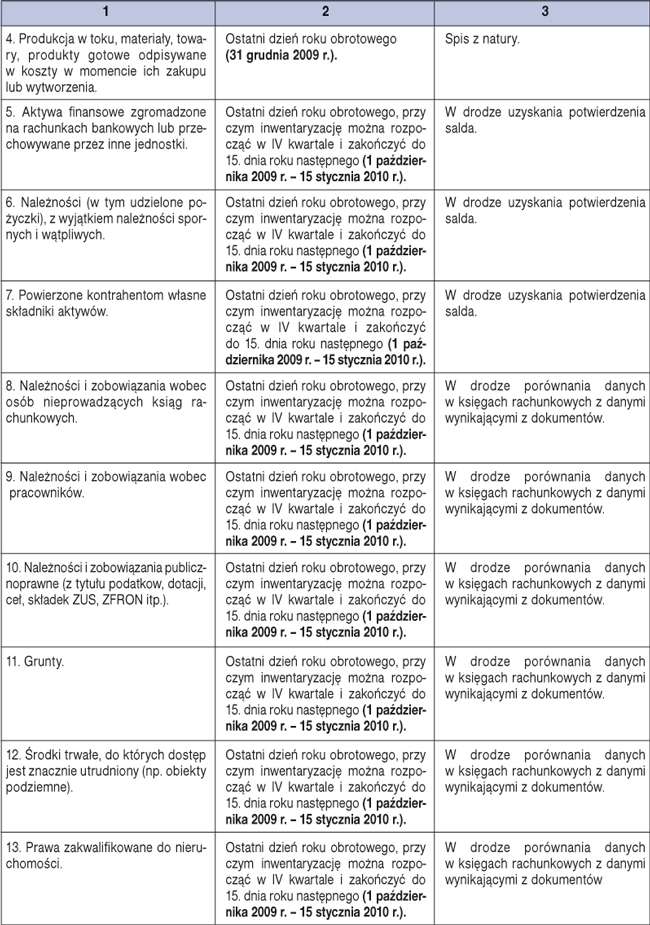

Terminy, metody i częstotliwość inwentaryzacji poszczególnych składników majątku przedstawiamy w formie tabelarycznej.

● art. 26 ustawy z 29 września 1994 r. o rachunkowości – j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2009 r. Nr 157, poz. 1241

Więcej na ten temat znajdziesz w Internetowym Serwisie Księgowego

REKLAMA