Klienci łączących się banków nie są chronieni

REKLAMA

REKLAMA

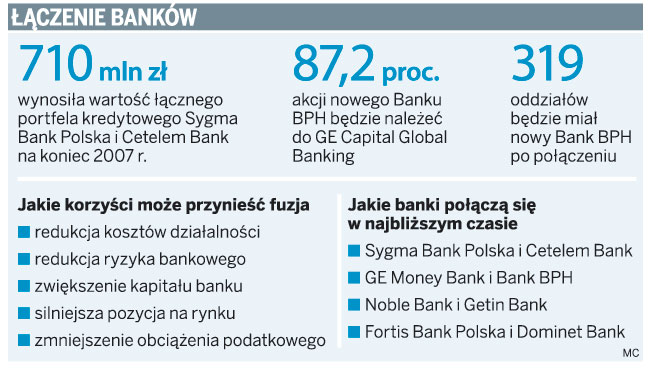

Doświadczenia konsumentów związane z łączeniem się banków są jak do tej pory gorzkie. Najlepszym tego przykładem jest fuzja Pekao i Banku BPH. Niektórym klientom tych instytucji z dnia na dzień zablokowano karty płatnicze, innym z konta zginęły pieniądze. Teraz łączyć się będą kolejne banki. Komisja Nadzoru Finansowego wydała precedensową decyzję, zezwalającą na przejęcie Cetelem Banku przez francuski Sygma Bank. To pierwszy przypadek połączenia polskiego banku z innym, mającym siedzibę za granicą. Zdaniem ekspertów decyzja KNF może zachęcić inne instytucje finansowe do zawierania podobnych fuzji.

– Banki mogą podejmować kroki zmierzające do przejęcia swoich spółek córek działających w Polsce, a następnie kontynuowania działalności, ale już za pośrednictwem oddziału – mówi Tomasz Szarek, radca prawny z Kancelarii Prawnej Schampera, Dubis, Zając i Wspólnicy.

Brak przepisów

Problem w tym, że transgraniczne łączenie się banków to niezwykle skomplikowane przedsięwzięcie. Musi ono zostać przeprowadzone na podstawie ogólnych przepisów kodeksu spółek handlowych, obowiązujących zaledwie od czerwca 2008 r. i odnoszących się do wszystkich spółek. Prawo bankowe, które reguluje zasady funkcjonowania banków, nie precyzuje w jasny sposób przebiegu takiego postępowania. Mimo wszystko banki decydują się na połączenie. A to dlatego, że dzięki takiemu zabiegowi mogą zwiększyć swoją stabilność, a także doprowadzić do dywersyfikacji ryzyka.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA