Jest refundacja, nie ma ulgi

REKLAMA

REKLAMA

Osoba, która otrzymuje zwrot wydatków internetowych, np. od swojego pracodawcy, nie ma prawa skorzystać z ulgi internetowej w zeznaniu rocznym PIT. Takie stanowisko potwierdzają organy podatkowe. Na przykład dyrektor Izby Skarbowej w Warszawie w interpretacji z 9 lutego 2009 r. (nr IPPB2/415-1553/08-2/MK) stwierdził, że w przypadku gdy zrefundowane przez pracodawcę wydatki pracownika z tytułu użytkowania sieci internet w lokalu (budynku) będącym miejscem zamieszkania podatnika będą stanowiły przychód zwolniony z PIT, nie mogą być uwzględnione przy zmniejszaniu podstawy opodatkowania - uldze internetowej. Niezależni eksperci potwierdzają taką interpretację fiskusa.

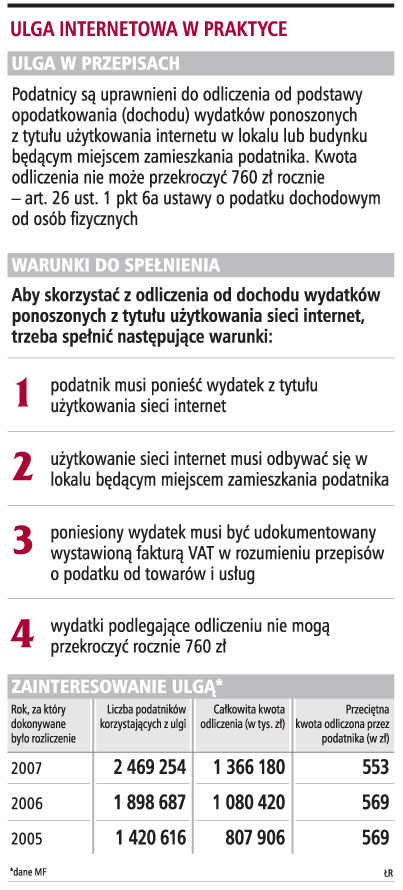

Przypomnijmy, że osoby, które w ciągu roku ponosiły wydatki z tytułu używania internetu w miejscu zamieszkania, mają prawo skorzystać z ulgi internetowej. Polega ona na pomniejszeniu dochodu o poniesione i udokumentowane fakturą VAT wydatki na sieć. Maksymalne odliczenie roczne nie może przekroczyć 760 zł.

W praktyce zdarzają się często przypadki, że podatnicy otrzymują zwrot poniesionych na internet wydatków, np. od swoich pracodawców. Najczęściej takie rozliczenie następuje między pracodawcami i telepracownikami. U takiego pracownika wysokość zwróconych wydatków stanowi przychód, ale przychód zwolniony z podatku. Zgodnie bowiem z przepisami ustawy o PIT, wolne od podatku są ekwiwalenty pieniężne za używane przez pracowników przy wykonywaniu pracy narzędzia, materiały lub sprzęt stanowiące ich własność.

Warunki do spełnienia

Z ulgi na internet mogą skorzystać podatnicy, którzy ponieśli wydatki na korzystanie z dostępu do sieci w miejscu swojego zamieszkania w wysokości nieprzekraczającej w roku podatkowym kwoty 760 zł.

Krzysztof Ścipień, starszy asystent podatkowy w BDO Numerica International Auditors & Consultants biuro w Katowicach, tłumaczy, że przepis ten nie uzależnia prawa do skorzystania z tej ulgi od posiadania prawa własności do lokalu mieszkalnego czy domu, w którym korzystamy z internetu. Wystarczy każda forma umowy cywilnoprawnej, aby podatnik nabył prawo do ulgi, np. umowa najmu czy użyczenia między właścicielem nieruchomości a podatnikiem.

- Miejsce zamieszkania, w stosunku do którego jest dokonywane odliczenie, powinno być zgodne z miejscem zamieszkania określonym w formularzu NIP-1 lub NIP-3 złożonym w urzędzie skarbowym. Nie musi to być miejsce zameldowania, jednak musi to być faktyczne miejsce zamieszkania podatnika - podkreśla Krzysztof Ścipień.

Zwrot jest przychodem

Refundacja pracownikowi wydatków internetowych przez pracodawcę stanowi przychód ze stosunku pracy pracownika. Według Krzysztofa Ścipienia przychód z tego tytułu korzysta ze zwolnienia z opodatkowania na podstawie art. 21 ust. 1 pkt 13 ustawy o PIT.

- Zgodnie z tym przepisem wolne od podatku dochodowego są ekwiwalenty pieniężne za używane przez pracownika przy wykonywaniu pracy narzędzia, materiały lub sprzęt stanowiący ich własność - wyjaśnia ekspert BDO Numerica International Auditors & Consultants.

Również Paweł Jabłonowski, doradca podatkowy w Chałas i Wspólnicy Kancelaria Prawna, wskazuje, że jeżeli pracownik uzyskał zwrot za internet od pracodawcy, powstaje przychód, który często podlega zwolnieniu z PIT.

- Ministerstwo Finansów dąży do ograniczenia ulgi internetowej o przypadki zwrotu wydatków z tego tytułu - stwierdza Paweł Jabłonowski.

Pozbawienie ulgi

Kwota wydatków ponoszonych przez podatnika z tytułu użytkowania internetu w miejscu zamieszkania podlega odliczeniu od dochodu w wysokości nieprzekraczającej 760 zł, jeśli jest udokumentowana fakturą w rozumieniu ustawy o VAT.

- Nie w każdej sytuacji podatnikowi będzie przysługiwało prawo do odliczenia od dochodu kwoty 760 zł w ramach tzw. ulgi internetowej. Przepisy ustawy o PIT przewidują, że niektóre wydatki nie podlegają odliczeniu od dochodu - zastrzega Krzysztof Nowicki, prawnik z Kancelarii Magnusson.

Katarzyna Bielecka, konsultant w TPA Horwath Sztuba Kaczmarek, przypomina, że przez pewien czas brzmienie przepisów pozwalało na skorzystanie z ulgi internetowej w przypadku osób, które ze względu na pracę w domu otrzymywały od pracodawcy ekwiwalent za korzystanie z sieci. W październiku 2007 r. rozszerzono jednak regulację zawartą w art. 26 ust. 13a ustawy o PIT. Od tamtej pory określone wydatki, w tym na korzystanie z internetu, podlegają odliczeniu jedynie w przypadku, gdy nie zostały podatnikowi zwrócone w jakiejkolwiek formie.

- Zatem ulgi nie można zastosować, jeśli wydatki zwracane są przez pracodawcę - mówi Katarzyna Bielecka.

Tłumaczy, że jeśli pracodawca pokrywa jedynie część kosztów korzystania z internetu, podatnik powinien mieć prawo do dokonania odliczenia w wysokości pozostałej kwoty, jednak nie więcej niż 760 zł. Niepokryta przez pracodawcę część wydatków spełnia bowiem ustawowe warunki odliczenia ich od podstawy opodatkowania.

Podobnie twierdzi Krzysztof Nowicki, wskazując, że wydatki przeznaczone na internet podlegają odliczeniu od dochodu, jeżeli m.in. nie zostały zwrócone podatnikowi w jakiejkolwiek formie. Podatnik traci prawo do ulgi niezależnie od tego, czy zwrócona kwota stanowi jego opodatkowany przychód czy też nie. Oznacza to, że w sytuacji, gdy zakład pracy zwraca pracownikowi część wydatków ponoszonych na internet w domu, to zgodnie z tym przepisem zwrócona kwota nie może być przedmiotem odliczenia.

- Brak możliwości odliczenia wydatków na internet będzie w głównej mierze dotyczył telepracowników, którym pracodawcy są zobligowani zwracać koszty internetu lub zapewnić łącza internetowe - podsumowuje Krzysztof Nowicki.

Ulga internetowa w praktyce

760 zł wynosi maksymalne odliczenie w ramach ulgi internetowej

Ewa Matyszewska

ewa.matyszewska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA