Nie wszystkie zmiany w PIT są korzystne

REKLAMA

REKLAMA

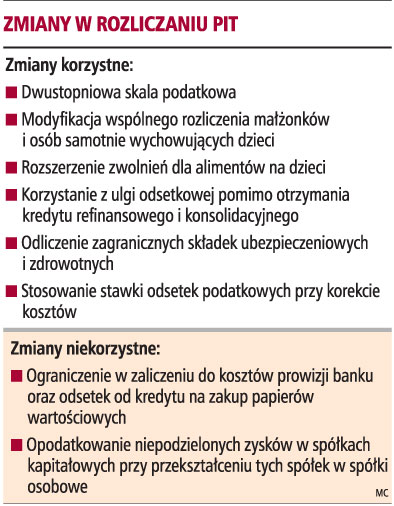

Zmiany wprowadzone w 2009 roku są korzystne z tytułu obowiązywania dwustopniowej skali podatkowej w PIT - 18 i 32 proc. Zastąpiła ona trzy stawki: 19, 30 i 40 proc. Nowy próg, po przekroczeniu którego podatnicy będą płacić 32-proc. podatek, wyniesie 85 528 zł.

REKLAMA

- Spowoduje to, że część osób, dotychczas opodatkowująca swoje dochody według wysokiej, bo 30-proc. i 40-proc. stawki, w tym roku zapłaci tylko 18 proc. podatku - zwraca uwagę Anna Kołodziej, prawnik z kancelarii Tarwid, Liwanowska, Mazur i Partnerzy.

Nie zmieni się kwota wolna od podatku i podobnie jak w 2008 roku będzie wynosić 3091 zł. Nie zmienią się też pracownicze koszty uzyskania przychodów. Zmiany w skali podatkowej to korzyść dla wszystkich, którzy rozliczają PIT na zasadach ogólnych przy zastosowaniu skali, np. pracowników etatowych, emerytów, rencistów, funkcjonariuszy mundurowych, przedsiębiorców. Tylko z tytułu obniżenia stawek PIT według szacunków Ministerstwa Finansów budżet państwa będzie skromniejszy o 8 mld zł.

Korzyści podatkowe

Obniżenie skali podatkowej to nie wszystko. Niektóre zmiany obowiązują od 2009 roku, ale będą miały zastosowanie już w rozliczeniu 2008 roku. Takim korzystnym rozwiązaniem jest objęcie cudzoziemców wspólnym opodatkowaniem małżonków oraz rozliczeniem przewidzianym dla osób samotnie wychowujących dzieci.

REKLAMA

- Ale 2009 rok to nie tylko nowa skala, ale również poszerzenie możliwości wspólnego opodatkowania małżonków, w sytuacji gdy jeden z nich ma miejsce zamieszkania poza Polską, ale w krajach Unii i Europejskiego Obszaru Gospodarczego lub w Szwajcarii - zaznacza Radosław Kowalski, doradca podatkowy, właściciel kancelarii doradztwa podatkowego.

Inną korzystną zmianę, która dotyczy już dochodu rozliczanego za 2008 rok, stanowi zwolnienie z PIT w zakresie otrzymywanych alimentów. Zwolnienie rozszerzono na alimenty na rzecz dzieci bez względu na wiek, które otrzymują dodatek pielęgnacyjny lub rentę socjalną (wcześniej przysługiwały tylko dla dzieci otrzymujących zasiłek pielęgnacyjny). W tym miejscu trzeba wspomnieć o możliwości odliczenia już w zeznaniu za 2008 rok zagranicznych składek ubezpieczeniowych i zdrowotnych. Korzystne niewątpliwie jest też rozliczenie ulgi odsetkowej już od dochodu za 2008 rok pomimo zamiany pierwotnego kredytu mieszkaniowego, czyli uzyskania kredytu konsolidacyjnego lub refinansowego.

- Również przedsiębiorcy powinni zainteresować się zmianami w PIT, gdyż pośród takich można znaleźć np. nowe zasady rozliczania w czasie kosztów wynagrodzeń, składek płaconych do ZUS, kosztów inwestycji (faktycznie wykreślenie wyłączenia z kosztów) - przypomina Radosław Kowalski.

Dla przedsiębiorców dobrą informacją są zmiany w zakresie stosowania stawki odsetek naliczanych przy korekcie kosztów, gdy podatnik błędnie nie zakwalifikował składnika majątku do środków trwałych lub wartości niematerialnych i prawnych. Wcześniej stawka odsetek mająca zastosowanie przy takiej korekcie wynosiła 0,1 proc. za każdy dzień. Obecnie podatnik będzie naliczał odsetki według zwykłej stawki od zaległości podatkowych, co jest korzystniejsze, gdyż kwota odsetek będzie płacona w niższej wysokości.

Zmiany niejednoznaczne

Nie wszystkie zmiany wprowadzone od 2009 roku są ewidentnie korzystne dla podatników. Przykładem jest prawo do ulgi prorodzinnej. Już w rozliczeniu za 2008 rok zyskają rodzice, których niepełnosprawne dzieci pobierają dodatek pielęgnacyjny lub rentę socjalną. Dotychczas przyznanie ulgi było uzależnione od pobierania wyłącznie zasiłku pielęgnacyjnego. W zeznaniu za 2008 rok umożliwiono również odliczenie ulgi na dzieci studiujące za granicą. Niestety te korzystne zmiany są równoważone tzw. proporcjonalnym odliczeniem ulgi do okresu wychowywania dzieci. Rozliczając się za 2009 rok, należy pamiętać, że płatnik nie uwzględni za nas ulgi na dzieci. Z ulgi prorodzinnej skorzystają natomiast opiekunowie prawni oraz rodzice zastępczy.

Rozwiązania niekorzystne

Nie wszystkie zmiany, które obowiązują od 2009 roku, podatnicy przyjmą z zadowoleniem. Na pewno nie będą z ich powodu szczęśliwi inwestorzy giełdowi oraz udziałowcy spółek. Prowizje banku oraz odsetki od udzielonego kredytu na zakup papierów wartościowych od 2009 roku nie będę mogły być zaliczone do kosztów uzyskania przychodów w całości. Opodatkowane zostały dochody z przekształcenia spółek kapitałowych w osobowe. Dochodem (przychodem) z tego tytułu jest wartość niepodzielonych zysków w spółkach kapitałowych.

Zmiany w rozliczaniu PIT

8 mld zł

straci Skarb Państwa na wprowadzeniu dwóch progów podatkowych

BOGDAN ŚWIĄDER

bogdan.swiader@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA