Sprzedaj dom i przekaż 1%

REKLAMA

REKLAMA

Od 1 stycznia 2009 r. sprzedaż nieruchomości trzeba będzie wykazywać w nowym formularzu PIT-39. W druku tym poza dochodem i podatkiem do zapłaty trzeba będzie też podać informacje o korzystaniu z nowej ulgi mieszkaniowej, która będzie pozwalała na uniknięcie PIT od zbycia domu lub mieszkania, jeśli sprzedający w ciągu dwóch lat wyda pieniądze na inny cel mieszkaniowy.

W PIT-39 jest rubryka na przekazanie 1 proc. podatku. Oznacza to, że podatnicy, którzy w danym roku osiągną dochody tylko ze sprzedaży nieruchomości, będą mieli prawo do przekazania części podatku na rzecz organizacji pożytku publicznego. Jednak osoby, które w PIT-39 wykażą ulgę mieszkaniową, 1 proc. podatku nie przekażą, bo nie wystąpi tu podatek należny do zapłaty.

Zdaniem ekspertów to zmiana korzystna, która jest kontynuacją obecnego systemu przekazywania 1 proc. podatku.

Kontynuacja rozwiązań

Omawiana zmiana w założeniu ma ułatwić podatnikom rozliczającym dochody ze zbycia nieruchomości za rok 2009 przekazanie 1 proc. podatku na rzecz organizacji pożytku publicznego. Na ten aspekt zwraca uwagę Grzegorz Bącik, prawnik z Kancelarii Prawnej Chałas i Wspólnicy, który przypomina, że obecnie podatnicy rozliczają dochody ze zbycia nieruchomości na formularzu PIT-36, na którym również rozliczają dochody z innych źródeł, także korzystając z możliwości przekazania 1 proc. podatku.

- Samo wskazanie możliwości przekazania 1 proc. podatku jest niczym innym, jak utrzymaniem obecnego stanu rzeczy - stwierdza Grzegorz Bącik.

Podkreśla jednak, że problemem jest fakt, że dochody ze zbycia nieruchomości za 2009 rok trzeba będzie rozliczać na dodatkowym formularzu, bardziej szczegółowym niż te, które funkcjonują obecnie.

Jego zdaniem mnożenie i uszczegóławianie formularzy nie będzie służyć uproszczeniu systemu podatkowego w Polsce.

Również Joanna Świerzyńska, menedżer w Deloitte Doradztwo Podatkowe, podkreśla, że w latach wcześniejszych wskazywane odliczenie podatku było niemożliwe, gdyż formularze podatkowe PIT-36, PIT-36L oraz PIT-38 w pozycjach dotyczących odliczenia 1 proc. zobowiązania podatkowego odwoływały się do kwoty stanowiącej 1 proc. podatku należnego przed jej powiększeniem o podatek należny z odpłatnego zbycia nieruchomości.

- Tę zmianę ocenić należy pozytywnie - stwierdza nasza rozmówczyni z Deloitte Doradztwo Podatkowe.

Nowy formularz PIT-39

REKLAMA

Od 1 stycznia 2009 r. podatnik będzie mógł przekazać na rzecz wybranej organizacji pożytku publicznego nie tylko 1 proc. swojego zobowiązania podatkowego obliczonego według skali podatkowej, zobowiązania podatkowego należnego od dochodów z pozarolniczej działalności gospodarczej opodatkowanych liniowo czy też podatku należnego od uzyskanych przez podatnika dochodów z odpłatnego zbycia papierów wartościowych. Jak tłumaczy nam Joanna Świerzyńska, od tej daty podatnicy będą mogli także przekazać na rzecz wybranej organizacji pożytku publicznego 1 proc. zobowiązania podatkowego obliczonego od dochodów uzyskanych z tytułu odpłatnego zbycia nieruchomości.

- Wynika to z faktu, że od 1 stycznia 2009 r. ustawodawca wprowadził obowiązek przygotowania odrębnego zeznania podatkowego obejmującego dochody uzyskane przez podatnika w związku ze zbyciem nieruchomości oraz należny od tych dochodów podatek - tłumaczy Joanna Świerzyńska.

Dodaje, że w art. 45c znowelizowanej ustawy o podatku dochodowym od osób fizycznych ustawodawca wskazał, że podatnik będzie mógł przekazać na rzecz wybranej organizacji pożytku publicznego kwotę odpowiadającą 1 proc. podatku należnego wynikającego z zeznania rocznego (w tym zeznania PIT-39 obejmującego dochody uzyskane z odpłatnego zbycia nieruchomości).

Organizacje się cieszą

REKLAMA

Możliwość przekazywania 1 proc. podatków również przy rozliczaniu transakcji sprzedaży nieruchomości z pewnością ucieszy organizacje pożytku publicznego. Potwierdza to Anna Mazgal z Pozarządowego Biura Rzecznictwa i Interwencji Ogólnopolskiej Federacji Organizacji Pozarządowych. Według niej każda inicjatywa rozszerzająca katalog rodzajów podatków, z których można przekazać 1 proc., na pewno ucieszy beneficjentów - organizacje pożytku publicznego.

- Cieszy fakt, że mechanizm 1 proc. na dobre zakorzenił się w naszym systemie i decydenci sami rozszerzają możliwości skorzystania z niego. Jest to wyraz akceptacji tej formy wsparcia i zaufania zarówno do podatników, jak i organizacji - dodaje Anna Mazgal.

Kompleksowy mechanizm

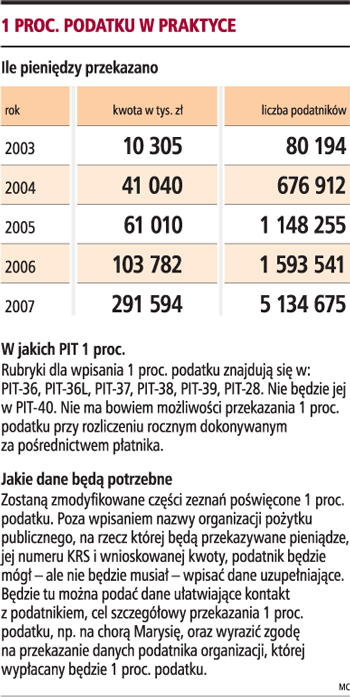

Od 1 stycznia 2007 r. do ustawy o PIT wprowadzono rozwiązania, dzięki którym 1 proc. podatku dla organizacji pożytku publicznego przekazują urzędy skarbowe, a nie sami podatnicy. Ta zmiana przyczyniła się do ogromnego sukcesu, jeśli chodzi o wsparcie potrzebujących.

- Sukces finansowy mechanizmu - w rozliczeniu za 2007 rok organizacje zebrały trzy razy więcej pieniędzy niż z PIT za 2006 rok - nasuwa organizacjom różne pytania - wskazuje Anna Mazgal.

Dodaje, że pieniędzy wydaje się być dużo, jednak to organizacje obecne w mediach otrzymują największy kawałek jednoprocentowego tortu. Jednocześnie zauważa, że działające lokalnie małe organizacje uzyskują ograniczone, jeśli nie znikome, wsparcie. Ponadto do otrzymywania wpłat 1 proc. jest uprawnionych trochę ponad 5,5 tys. organizacji, a sektor organizacji pozarządowych liczy ok. 65 tys. zarejestrowanych podmiotów.

- Przepisy nie przewidują podobnego do 1 proc. systemu wsparcia 90 proc. organizacji prowadzących przeróżne społecznie użyteczne działania. Być może zatem rozmowy o 1 proc. powinny stać się przyczynkiem do dyskusji o bardziej kompleksowych mechanizmach wsparcia organizacji przez obywateli - postuluje Anna Mazgal.

1 proc. podatku w praktyce

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.