Dłużnik straci mieszkanie

REKLAMA

REKLAMA

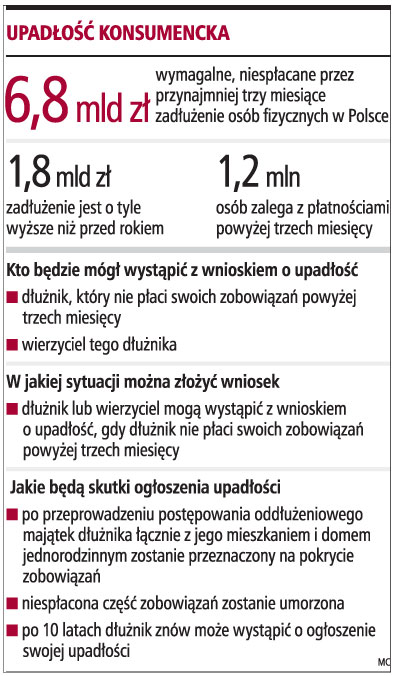

Dłużnik, który w maksymalnym stopniu spłaci swoich wierzycieli, będzie mógł domagać się wszczęcia postępowania oddłużeniowego wówczas, gdy daje gwarancje, że nie będzie się już lekkomyślnie zadłużał. Wprowadzenie postępowania upadłościowego wobec osób fizycznych, które nie są przedsiębiorcami, przewiduje projekt nowelizacji prawa upadłościowego i naprawczego oraz ustawy o kosztach sądowych w sprawach cywilnych. Dziś będzie on poddany pod głosowanie Sejmu. Oddłużenie upadłego nie może odbywać się z pokrzywdzeniem wierzycieli i dlatego projekt przewiduje, że jego mieszkanie lub dom muszą także zostać przeznaczone na spłatę długów.

Bank domaga się upadłości

REKLAMA

Upadłość może zostać ogłoszona w stosunku do dłużnika, który stał się niewypłacalny, czyli nie wykonuje swoich wymagalnych zobowiązań przez okres dłuższy niż trzy miesiące. Gdy będzie zalegał z wymagalnymi płatnościami przez okres krótszy niż trzy miesiące, wówczas sąd może oddalić wniosek o jego upadłość.

Z wnioskiem o upadłość może wystąpić dłużnik oraz jego wierzyciel. Na przykład bank będzie mógł wystąpić z wnioskiem o upadłość osoby fizycznej, która zaciągnęła kredyt hipoteczny, nie spłaca go w terminie i w związku z tym ma ponadtrzymiesięczne zaległości. Bank jest wierzycielem niewypłacalnego dłużnika i dlatego przysługuje mu prawo złożenia do sądu takiego wniosku. Nie będzie mógł jednak wówczas samowolnie przejąć mieszkania lub domu jednorodzinnego, które dłużnik zakupił za niespłacany kredyt hipoteczny. Nieruchomości takie tworzą masę upadłości i muszą zostać wydane syndykowi.

Kiedy sąd oddali wniosek

REKLAMA

Sąd może oddalić wniosek o ogłoszenie upadłości, jeżeli niewypłacalność dłużnika nie powstała na skutek wyjątkowych i niezależnych od niego okoliczności. Na przykład zrobi to wówczas, gdy dłużnik zaciągnął zobowiązanie będąc już niewypłacalnym albo nie ma pieniędzy na pokrycie długów, bo stracił pracę, na przykład został zwolniony dyscyplinarnie z powodu nadużywania alkoholu lub dlatego, że dopuścił się kradzieży.

Sąd oddali wniosek również wówczas, gdy w stosunku do dłużnika w ciągu ostatnich dziesięciu lat przed złożeniem wniosku o ogłoszenie upadłości było prowadzone postępowanie upadłościowe lub inne, podczas którego umorzono całość lub część jego zadłużenia albo zawarto układ bądź nie zaspokojono wszystkich wierzycieli, a dłużnik po zakończeniu lub umorzeniu postępowania nie wykonał wszystkich swoich zobowiązań. Przyczyną oddalenia wniosku może też być dopuszczenie się przez dłużnika czynności prawnej uznanej za dokonaną z pokrzywdzeniem wszystkich wierzycieli bądź umorzenie przeciwko niemu postępowania z innych przyczyn niż na wniosek wszystkich wierzycieli.

- Jest to dobre rozwiązanie, ponieważ wierzyciele mają zabezpieczoną odpowiednią ochronę, którą gwarantuje im sąd - mówi Andrzej Arendarski, prezes Krajowej Izby Gospodarczej. Tym bardziej że sądowe warunki spłaty mogą być ustalone jedynie w stosunku do tych dłużników, którzy nie mogą uregulować swoich zobowiązań pieniężnych z przyczyn niezawinionych.

Dłużnik straci mieszkanie

Mieszkanie dłużnika lub dom jednorodzinny, który zajmuje, nie będą mogły zostać wyłączone z masy upadłości. W praktyce oznacza to, że zostaną one sprzedane, a uzyskana kwota podzielona między dłużnika i jego wierzyciela lub wierzycieli. Dłużnik otrzyma kwotę na pokrycie czynszu najmu na okres dwunastu miesięcy. Odpowiadać ona ma wysokości przeciętnego czynszu najmu i określi ją sędzia komisarz na wniosek syndyka. Weźmie przy tym pod uwagę potrzeby mieszkaniowe upadłego i liczbę osób pozostających z nim we wspólnym gospodarstwie domowym. Dłużnikowi będzie przysługiwało zażalenie na postanowienie sędziego komisarza co do wysokości tej kwoty.

Dłużnik, który musi opuścić swoje mieszkanie, nie otrzyma więc mieszkania zastępczego, zamiennego ani pomieszczenia socjalnego. Musi sam znaleźć lokal, w którym zamieszka razem z rodziną. Dopóki nie wyprowadzi się, nie zostanie sporządzony ostateczny plan podziału funduszów masy upadłości oraz sąd nie wyda postanowienia o ustaleniu planu spłaty wierzycieli.

Procedura oddłużeniowa

- Procedura oddłużeniowa ma na celu doprowadzenie do częściowego zwrotu wierzytelności wierzycielom oraz do umorzenia pozostałych zobowiązań upadłego. Gdy zakończy się ona, to na dłużniku nie będą już ciążyły żadne zobowiązania w stosunku do dotychczasowych wierzycieli. Może spokojnie zacząć dorabiać się od nowa majątku, bez obawy przed egzekucją komorniczą - tłumaczy adwokat Michał Kosiński z Kancelarii Kosińscy i Wspólnicy.

Polega ona na tym, że syndyk sporządza i składa sędziemu komisarzowi plan podziału funduszów masy upadłości i określa w nim między innymi sumę podlegającą podziałowi, wymienia wierzycieli i prawa osób uczestniczących w podziale. Natomiast o ustaleniu planu spłaty wierzycieli sąd orzeknie na wniosek upadłego, po przeprowadzeniu rozprawy. O terminie rozprawy zostaną zawiadomieni wszyscy wierzyciele.

Plan spłaty obejmie wszystkie zobowiązania upadłego, które powstały aż do dnia jego ustalenia. Określa, w jakim zakresie i w jakim czasie upadły powinien spłacić należności niezaspokojone na podstawie planu podziału. Musi to zrobić w okresie nie dłuższym niż pięć lat. Sąd wskaże też, jaka część zobowiązań upadłego po wykonaniu planu spłaty wierzycieli zostanie umorzona.

Wprawdzie upadły będzie mógł wnioskować o określony sposób spłaty wierzycieli, ale jego propozycje nie mają wiązać sądu, który na żądanie wierzyciela może ustalić bardziej korzystne dla nich warunki.

Ustalenie planu spłaty nie będzie jednak naruszało praw wierzycieli wobec poręczyciela upadłego oraz praw wynikających z hipoteki, zastawu, zastawu rejestrowego oraz hipoteki morskiej ustanowionej na mieniu osoby trzeciej.

W okresie kiedy realizowany będzie plan spłaty wierzycieli, upadły dłużnik nie będzie mógł wykonywać czynności prawnych przekraczających granice zwykłego zarządu. Może jedynie zaciągać zobowiązania środków niezbędnych na jego utrzymanie oraz rodziny, której musi dostarczać środków utrzymania. Nie wolno mu jednak robić zakupów na raty oraz z odroczoną płatnością.

Natomiast co roku do końca kwietnia ma składać sądowi sprawozdanie z wykonywania planu spłaty wierzycieli za poprzedni rok kalendarzowy. Wykazać ma w nim przychody, jakie w tym czasie osiągnął, spłacone kwoty i nabyte rzeczy o wartości przekraczającej dwukrotność minimalnego wynagrodzenia za pracę. Do sprawozdania musi dołączyć kwotę rocznego sprawozdania podatkowego. Gdyby nie wykonywał obowiązków określonych w planie spłaty wierzycieli, to wówczas sąd może uchylić plan i umorzyć postępowanie upadłościowe. Podobne konsekwencje czekają go wówczas, gdy ukryje majątek albo będzie działał z pokrzywdzeniem wierzycieli

- Projekt przewiduje jedną procedurę upadłości i dlatego jest prostszy, szybszy i bardziej korzystny dla konsumentów i ich wierzycieli. Zapobiega też wykluczeniu społecznemu, bo zakłada, że każdy konsument raz na 10 lat może ogłosić upadłość i po tym okresie nie będzie już postrzegany jako mniej godny partner w biznesie - ocenia Jeremi Mordasewicz, ekspert Polskiej Konfederacji Pracodawców Prywatnych Lewiatan.

Ustawa wejdzie w życie po upływie 3 miesięcy od ogłoszenia w Dzienniku Ustaw.

MAŁGORZATA PIASECKA-SOBKIEWICZ

malgorzata.piasecka@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA