Fiskus liczy terminy na swoją korzyść

REKLAMA

REKLAMA

REKLAMA

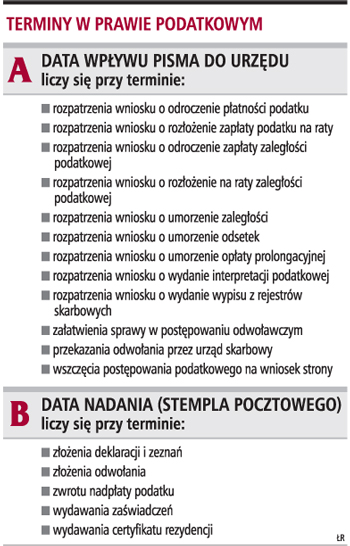

Złożenie rocznego zeznania podatkowego w ostatnim dniu terminu, tzn. 30 kwietnia, za pośrednictwem Poczty Polskiej jest jednoznaczne ze złożeniem deklaracji w urzędzie skarbowym. Datą złożenia pisma jest data stempla pocztowego. Wyjątkiem będzie przesłanie pisma do urzędu za pośrednictwem innego niż Poczta Polska operatora bądź przez pocztę zagraniczną. Wtedy datą złożenia dokumentu jest moment jego wpływu do urzędu skarbowego. W ten sam sposób liczony jest także 14-dniowy termin do złożenia odwołania od decyzji podatkowych. To podstawowa zasada dotycząca terminów obowiązująca w sprawach podatkowych. Obowiązująca, ale nie zawsze.

Ta ogólna zasada nie ma zastosowania do wielu pism ważnych dla podatnika. Chodzi tu przykładowo o wnioski o udzielenie interpretacji podatkowej czy udzielenie ulg w spłacie zobowiązań podatkowych (m.in. rozłożenie podatku na raty czy odroczenie terminu płatności). W tym przypadkach organy podatkowe zawsze za termin złożenia wniosku uznają dzień wpłynięcia podania do urzędu skarbowego. Zdaniem podatników, urzędnicy sztucznie przedłużają sobie w ten sposób czas, jaki przepisy dają im na rozpatrzenie sprawy.

Zdaniem ekspertów sprawa jest jednak bardziej skomplikowana. Przepisy Ordynacji podatkowej nie są jednoznaczne w tym zakresie. A praktyka rzeczywiście jest taka, że fiskus terminy ważne dla podatników liczy korzystniej dla siebie, choć trudno mówić tu o złośliwości ze strony urzędników.

- Niejednolitość podejścia organów podatkowych do biegu terminów jest kwestią dyskusyjną i problematyczną. Wynika to także ze zróżnicowania w tym zakresie przewidzianego w poszczególnych przepisach podatkowych. Z całą pewnością nie ułatwia to podatnikom poruszania się w gąszczu i tak skomplikowanych przepisów - argumentuje Katarzyna Bieńkowska, doradca podatkowy w Dewey & LeBoeuf.

Determinujący rodzaj sprawy

W niektórych przypadkach przepisy określają bieg terminów od otrzymania danego pisma lub wniosku, w innych posługują się pojęciem doręczenia. W pewnych sytuacjach przepisy wprost określają, że dany termin uznaje się za dotrzymany w dacie nadania w placówce pocztowej.

Dlatego też w dużej mierze problem z terminem złożenia pisma zależy od charakteru czynności, jaka jest dokonywana, i tego, kto jej dokonuje.

Na ten aspekt zwraca uwagę Katarzyna Bieńkowska, która przypomina, że terminów przede wszystkim należy dotrzymywać. W przeciwnym razie powstaną lub mogą wystąpić pewne skutki prawne, których podatnik z pewnością nie oczekuje.

Z uwagi na panujący w tej mierze bałagan na razie nie pozostaje jednak nic innego, jak każdorazowo weryfikować, w jaki sposób zostały określone w przepisach zasady obliczania terminów, i stosować się do utartych reguł.

- Dotyczy to w szczególności terminów dotyczących wydawania interpretacji, gdyż to głównie w tym zakresie powstawały spory i kontrowersje, co do tego, kiedy upływał termin na wydanie wiążącej interpretacji, w konsekwencji czy można przyjąć, że - w jej braku w terminie trzech miesięcy - istnieje tzw. milcząca interpretacja (organ zaakceptował poprzez niewydanie w terminie trzech miesięcy stanowisko podatnika wyrażone we wniosku) - stwierdza nasza rozmówczyni z Dewey & LeBoeuf.

Ważne doręczenie...

REKLAMA

Terminy do załatwienia spraw podatkowych, np. wydania decyzji, liczone są od dnia wpłynięcia wniosku do organu. Mecenas Ireneusz Krawczyk, partner w Kancelarii Podatkowej Ożóg i Wspólnicy, twierdzi, że za moment złożenia pisma należy uznać dzień odebrania pisma od podmiotu doręczającego. Dopiero z tym momentem organ ma możliwość zapoznania się ze sprawą i podjęcia określonych czynności. W przypadku interpretacji prawa podatkowego wprost z przepisu wynika, że termin liczony jest od dnia otrzymania wniosku.

- Należy bowiem rozróżnić termin do załatwienia sprawy od zachowania terminu przez podatnika. Podatnik zachowuje termin, jeżeli nada pismo w placówce pocztowej. Zasada ta nie może się jednak odnosić do terminu wydania interpretacji prawa podatkowego, gdyż nie istnieje żaden termin, w którym podatnik jest zobowiązany do złożenia wniosku o wydanie interpretacji - podkreśla mec. Ireneusz Krawczyk.

Podobnie jest z terminem do złożenia wniosku o udzielenie ulgi w zapłacie zobowiązania podatkowego.

...nie może zależeć od poczty

Chociaż Ordynacja podatkowa wskazuje na stosowanie przepisów o nadaniu pism w placówce pocztowej operatora publicznego do zachowania upływających terminów, to zdaniem Tomasza Rysiaka, prawnika z Kancelarii Prawniczej Magnusson, nie należy automatycznie stosować tej regulacji do pism mających na celu rozpoczęcie biegu terminu, takich jak np. wnioski o wydanie interpretacji przepisów prawa podatkowego, które powodują rozpoczęcie trzymiesięcznego terminu do wydania interpretacji.

- W przypadku odmiennej interpretacji, tj. uznania, że termin do wydania interpretacji przepisów prawa podatkowego biegnie od momentu wysłania przez podatnika zapytania, organ podatkowy byłby związany stanowiskiem podatnika również pomimo faktycznego nieotrzymania stosownego wniosku - argumentuje Tomasz Rysiak.

W przeciwnym razie o prawach i obowiązkach podatników nie decydowałyby przepisy ustaw, lecz skuteczność poczty w doręczaniu przesyłek.

Fiskus jest wygodny

Złożenie wniosku jest faktyczną czynnością techniczną, która ma miejsce w określonym momencie. Przepisy podatkowe precyzują, jaka forma złożenia pisma jest prawnie skuteczna (np. bezpośrednie doręczenie do urzędu, złożenie pisma w konsulacie) oraz w którym momencie wywołuje ono skutek w postaci zachowania terminu wymaganego przepisami (np. dzień nadania przesyłki poleconej).

Maciej Grela, doradca podatkowy w kancelarii Gide Loyrette Nouel, twierdzi, że pojęcia złożenie wniosku nie należy utożsamiać z jego doręczeniem organowi (ewentualnym otrzymaniem przez organ). Ta druga data oznacza bowiem formalnoprawne dotarcie pisma do organu i nie musi się pokrywać z datą jego złożenia.

Zgodnie z zasadą wyrażoną w art. 165 par. 3 Ordynacji podatkowej datą wszczęcia postępowania na żądanie strony jest dzień doręczenia żądania organowi podatkowemu.

- W konsekwencji data doręczenia pisma będzie miała istotne znaczenie przede wszystkim dla określenia limitu czasu na załatwienie sprawy przez organ - tłumaczy Maciej Grela.

Natomiast zgodnie z art. 12 par. 6 Ordynacji podatkowej data złożenia pisma będzie istotna przede wszystkim w przypadku, kiedy to podatnik musi dochować określonego terminu materialnoprawnego bądź procesowego.

Maciej Grela dodaje też, że twierdzenie przez organy podatkowe, że datą złożenia wniosku o interpretację lub o udzielenie ulgi w spłacie zobowiązań podatkowych nie jest data stempla Poczty Polskiej z przesyłki zawierającej wniosek tylko data wpływu pisma do urzędu, stanowi błędne uproszczenie.

- Jest to efekt pomieszania pojęć złożenie pisma i jego doręczenie - podsumowuje ekspert z kancelarii Gide Loyrette Nouel.

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA