Nie płać podatku od spadków i darowizn !

REKLAMA

REKLAMA

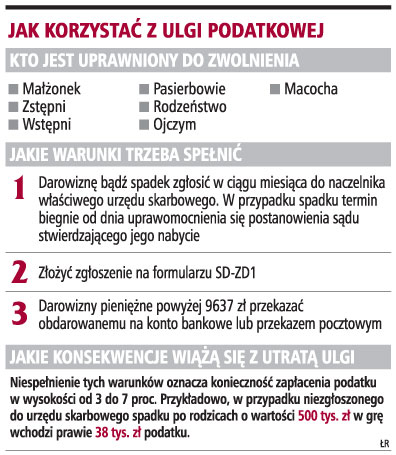

Mimo że w ubiegłym roku zniesiono podatek od spadków wśród najbliższej rodziny, niektórzy spadkobiercy wciąż go płacą. Dotyczy to aż 90 proc. podatników, którzy ze zwolnienia mogliby skorzystać. Wszystkiemu winny jest brak zgłoszenia nabycia spadku w urzędzie skarbowym, co jest warunkiem skorzystania z ulgi. Spadkobierca ma na to miesiąc od powstania obowiązku podatkowego lub od dnia uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku. Po tym terminie trzeba zapłacić podatek.

Z danych fiskusa wynika, że aż 90 proc. podatników nie dotrzymuje tego terminu, a tym samym traci ulgę. Fakt, że podatnicy nie składają oświadczenia w ustawowym terminie, wynika albo z niewiedzy, albo z niedopatrzenia. Terminu na złożenie oświadczenia po jego upływie nie można przywrócić.

Szkodliwa niewiedza

REKLAMA

Skorzystanie ze zwolnienia w podatku od spadków i darowizn obwarowane zostało obowiązkiem dokonania zgłoszenia nabycia własności rzeczy lub praw majątkowych urzędowi skarbowemu w terminie jednego miesiąca od dnia powstania obowiązku podatkowego na formularzu SD-Z1. Przypomina o tym Krzysztof Ścipień, starszy asystent podatkowy w BDO Numerica, który podkreśla, że zgodnie z art. 217 konstytucji zasady przyznawania ulg i umorzeń oraz kategorii podmiotów zwolnionych od podatków powinny być regulowane ustawą.

- A zatem miesięczny termin na złożenie SD-Z1 nie narusza zasad konstytucyjnych. Dlatego też podatnicy nie mogą tłumaczyć się, że jest to termin zbyt krótki, skoro został on określony w ustawie. W takim przypadku znajduje zastosowanie ogólna zasada: nieznajomość prawa szkodzi - tłumaczy Krzysztof Ścipień.

Zwraca też uwagę, że krąg osób uprawnionych do skorzystania ze zwolnienia został zawężony w stosunku do definicji I grupy podatkowej uregulowanej w ustawie o podatku od spadków i darowizn. Nie obejmuje bowiem zięcia, synowej i teściów.

Ustawowe warunki

Wprowadzona 1 stycznia 2007 r. nowelizacja ustawy o podatku od spadków i darowizn wprowadziła tzw. zerową grupę podatkową.

REKLAMA

Michał Grzybowski, starszy menedżer, doradca podatkowy w Ernst & Young uważa, że z punktu widzenia teorii prawa podatkowego nowelizacja ta uzupełniła dotychczasowe zwolnienia przewidziane w ustawie o generalne zwolnienie z opodatkowania określonej grupy podatników, pod warunkiem spełnienia pewnych warunków.

- W praktyce warunkiem tym jest zgłoszenie nabycia środków urzędowi skarbowemu oraz (w przypadku środków pieniężnych) udokumentowanie ich otrzymania m.in. na rachunek bankowy. Gdy nabycie następuje na podstawie umowy zawartej w formie aktu notarialnego lub wartość majątku otrzymanego nie przekracza określonej kwoty, nie ma obowiązku dokonania zgłoszenia - podkreśla Michał Grzybowski.

Zaznacza jednocześnie, że większość zwolnień podatkowych, w tym również tych przewidzianych przez ustawę o podatku od spadków i darowizn, jest uzależniona od spełnienia ustalonych warunków.

- W przypadku omawianego zwolnienia ustanowiono warunki o charakterze formalnym, w postaci obowiązku składania zgłoszenia. Dlatego też nie wydaje się, aby taki warunek w jakikolwiek sposób naruszał zasady konstytucyjne - argumentuje Michał Grzybowski.

Dotkliwe konsekwencje

Wprowadzenie obowiązku zawiadamiania organów podatkowych o nabyciu prawa majątkowego uznawane przez krytyków za uregulowanie zbędne, a wręcz niekorzystne dla podatnika, ma swoje uzasadnienie na gruncie prawa podatkowego. Takiego zdania jest Mateusz Bażyński, konsultant w HLB Frąckowiak i Wspólnicy, który twierdzi, że jeśli ustawodawca przyznaje znaczące zwolnienia podatkowe, odbierając tym samym państwu część przypadających mu wcześniej należności, to swego rodzaju kosztem takiej zmiany jest wprowadzenie pewnego obowiązku. W ten sposób organy podatkowe zachowują kontrolę nad szczelnością systemu podatkowego.

- Mimo że zasadność wprowadzenia takiego uregulowania budzi kontrowersje, jego zgodność z prawem nie powinna być przedmiotem sporu. Można natomiast mieć wątpliwości, czy konsekwencje niedopełnienia omawianego obowiązku w postaci konieczności zapłaty podatku nie są zbyt dotkliwe - zastanawia się Mateusz Bażyński.

Inicjatywa notariusza

Obowiązek zgłoszenia spadku, który warunkuje uzyskanie przez najbliższą rodzinę zwolnienia od podatku, nie podważa konstytucyjnej zasady prawa do dziedziczenia. Na ten aspekt zwraca uwagę Halina Kwiatkowska, radca prawny, partner w krakowskim oddziale Kancelarii Prawnej Chałas i Wspólnicy.

- Brak zgłoszenia organom podatkowym faktu przyjęcia spadku nie naraża podatnika na pozbawienie go majątku. Konsekwencją zaniedbania obowiązku jest wówczas podleganie opodatkowaniu na zasadach określonych dla nabywców z I grupy podatkowej - argumentuje Halina Kwiatkowska.

Według naszej rozmówczyni, zważywszy na częste zaniedbywanie przed podatników obowiązku zgłoszenia otrzymanego spadku oraz przyjęte zmiany m.in. w prawie o notariacie zwiększające rolę notariusza w postępowaniu o stwierdzenie nabycia spadku, można by rozważyć przeniesienie obowiązku zgłoszenia na notariuszy.

POSTULUJEMY

Ministerstwo Finansów powinno zgłosić nowelizację ustawy o podatku od spadków i darowizn która przedłuży termin na złożenie oświadczenia o nabyciu spadku.

Ważne!

Termin do złożenia zgłoszenia o nabyciu rzeczy i praw nie może być przywrócony. Oznacza to, że podatnik po upływie tego terminu nigdy nie nabędzie prawa do zwolnienia

Jak korzystać z ulgi podatkowej

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA