Pomoc prawna bez podatku

REKLAMA

REKLAMA

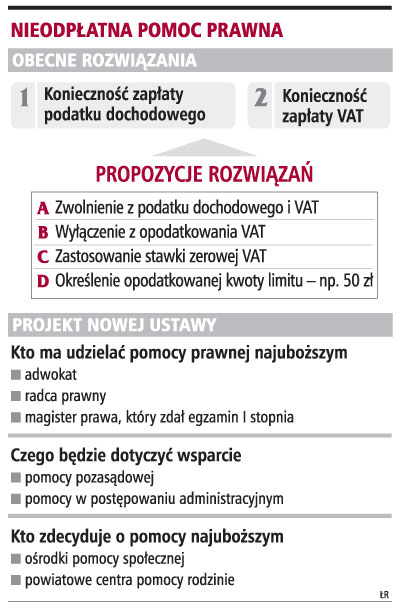

Radcowie prawni, adwokaci i prawnicy, którzy świadczą nieodpłatną pomoc prawną dla ubogich, muszą do tej działalności dopłacać. Jeśli bowiem o pomoc zwróci się osoba, której status materialny uniemożliwia skorzystanie z odpłatnej porady, muszą nie tylko udzielić pomocy za darmo, ale odprowadzić od niej dodatkowo podatki: dochodowy i VAT. Przy okazji prac w resorcie sprawiedliwości nad nową ustawą o dostępie do nieodpłatnej pomocy prawnej dla najuboższych powrócił więc problem opodatkowania takiej pomocy. Ostatnio propozycje rozwiązań tego problemu przedstawiła resortowi sprawiedliwości Naczelna Rada Adwokacka.

Podatek od dobroci

Wsparcie prawne dla ubogich na pewno jest potrzebne. Jej opodatkowanie budzi jednak sprzeciw samorządów prawniczych, organizacji świadczących taką pomoc i Ministerstwa Sprawiedliwości.

REKLAMA

- Dzisiaj, jeśli radca prawny czy adwokat udziela bezpłatnej porady, musi od niej zapłacić VAT i podatek dochodowy. Wykonuje więc pracę, za którą nie otrzymuje wynagrodzenia, ale musi do tego jeszcze dopłacić. Z pewnością można znaleźć system, który pozwalałby na zwolnienie z obowiązku płacenia podatków od tego rodzaju porady, a jednocześnie zabezpieczałby przed nadużyciami - uważa Maciej Bobrowicz, prezes Krajowej Rady Radców Prawnych.

Dominik Szczygieł, doradca podatkowy i radca prawny w MSDS Kancelaria Radców Prawnych M. Szczotka D. Szczygieł, uważa, że obecne uregulowania w tej kwestii zniechęcają wręcz do transparentnego wykonywania działalności pro bono, zamiast do niej zachęcać. Prawnik udzielający się dobroczynnie musi się niestety liczyć z licznymi utrudnieniami i obciążeniami finansowymi.

- Chcąc pomagać innym, nie dość, że prawnik poświęca swój prywatny czas, to podlega dodatkowym obciążeniom fiskalnym. Obciążanie VAT tego typu, ubocznej przecież i pożądanej oraz oczekiwanej społecznie, działalności jest kompletnym nieporozumieniem - stwierdza nasz rozmówca.

Rozwiązania ustawowe

REKLAMA

Samorządy i resort sprawiedliwości chciałyby więc zmiany prawa. Obecnie nadarza się taka okazja, ponieważ prowadzone są prace nad ustawą o dostępie do nieodpłatnej pomocy prawnej dla najuboższych. Kwestię opodatkowania można by rozwiązać przy okazji uchwalania tej ustawy. Inną możliwością jest wprowadzenie odpowiednich rozwiązań wprost do ustawy o VAT. Wiele wskazuje na to, że Komisja Finansów Publicznych w pierwszym półroczu tego roku zajmie się ponownie projektem nowelizacji, który wygasł z końcem poprzedniej kadencji Sejmu.

- Skoro ma być nowelizowana ustawa o VAT, to chcielibyśmy przy tej okazji uregulować sprawę opodatkowania prawników działających pro bono. Najlepszym rozwiązaniem będzie przyjęcie odpowiedniego rozwiązania ustawowego, które zwalniałoby taką działalność z VAT - mówi Filip Czernicki, prezes Fundacji Uniwersyteckich Poradni Prawnych.

Dodaje, że przepis musi być tak sformułowany, aby nie tworzył luki w prawie, mogącej stanowić pole do nadużyć.

Naczelna Rada Adwokacka przedstawiła propozycję, aby każdy adwokat otrzymał do wykorzystania roczną ryczałtową kwotę w ramach bezpłatnej pomocy prawnej, która byłaby zwolniona z podatków.

Najlepsze wyłączenie

Przy okazji dyskusji o bezpłatnej pomocy prawnej dla ludzi niezamożnych warto pokusić się o proste, a z pewnością efektywne rozwiązanie.

- Jedną z rozważanych możliwości jest ograniczenie wartości udzielonej porady zwolnionej z VAT np. do pięćdziesięciu złotych. Możliwe byłoby także wprowadzenie stawki zerowej w VAT. Wprowadzenie zwolnienia lub stawki zerowej VAT oznaczałoby konieczność prowadzenia ewidencji i wystawiania faktur. Również ograniczenie kwotowe należałoby ewidencjonować i opodatkować - przypomina Maciej Bobrowicz.

Dlatego, zdaniem Dominika Szczygła, najkorzystniejszym rozwiązaniem byłoby jednak wyłączenie działalności pro bono wykonywanej przez adwokatów, radców czy doradców podatkowych z zakresu działania przepisów o VAT.

- W zakresie podatku dochodowego beneficjent omawianej pomocy także winien być zwolniony z tego podatku - dodaje Dominik Szczygieł.

Sposób ewidencji

Z wyborem określonego rozwiązania łączy się kolejny problem. Joanna Agacka-Indecka, prezes Naczelnej Rady Adwokackiej, zwraca uwagę, że problemem jest także sposób rozliczania się z fiskusem.

- Teoretycznie udzielający nieodpłatnej pomocy prawnej powinien wystawić fakturę VAT, ale nie jest to uregulowane - stwierdza Joanna Agacka-Indecka.

Co więcej, niektóre urzędy skarbowe chciałyby, aby beneficjenci nieodpłatnej pomocy informowali ich o uzyskanej pomocy.

Dominik Szczygieł nie rozumie pomysłu nakładania na beneficjentów obowiązku poinformowania organów podatkowych o fakcie skorzystania np. z nieodpłatnej konsultacji prawnej czy podatkowej.

- To tak, jakbym musiał zgłaszać do opodatkowania fakt, że np. kolega podwiózł mnie z pracy do domu, dzięki czemu zaoszczędziłem przysłowiowe parę groszy - podsumowuje Dominik Szczygieł.

Propozycja zmian

Jak powiedział GP sędzia Sławomir Różycki z Ministerstwa Sprawiedliwości, resort opowiada się za nieopodatkowywaniem nieodpłatnej pomocy prawnej.

- Zmiana musiałaby być wprowadzona do ustawy o VAT, a zatem decyzja o zwolnieniu z podatku należy do MF, które wcześniej twierdziło, że pomoc powinna podlegać opodatkowaniu - powiedział nam Sławomir Różycki.

Problem opodatkowania nieodpłatnej pomocy prawnej będzie przedmiotem dyskusji i uzgodnień między resortem sprawiedliwości i finansów.

22 proc. wynosi stawka VAT na usługi pomocy prawnej

ŁUKASZ ZALEWSKI

lukasz.zalewski@infor.pl

Współpraca KATARZYNA RYCHTER

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA