Tylko w dwóch bankach przedsiębiorcy mogą dostać pieniądze na start we własnym biznesie

REKLAMA

REKLAMA

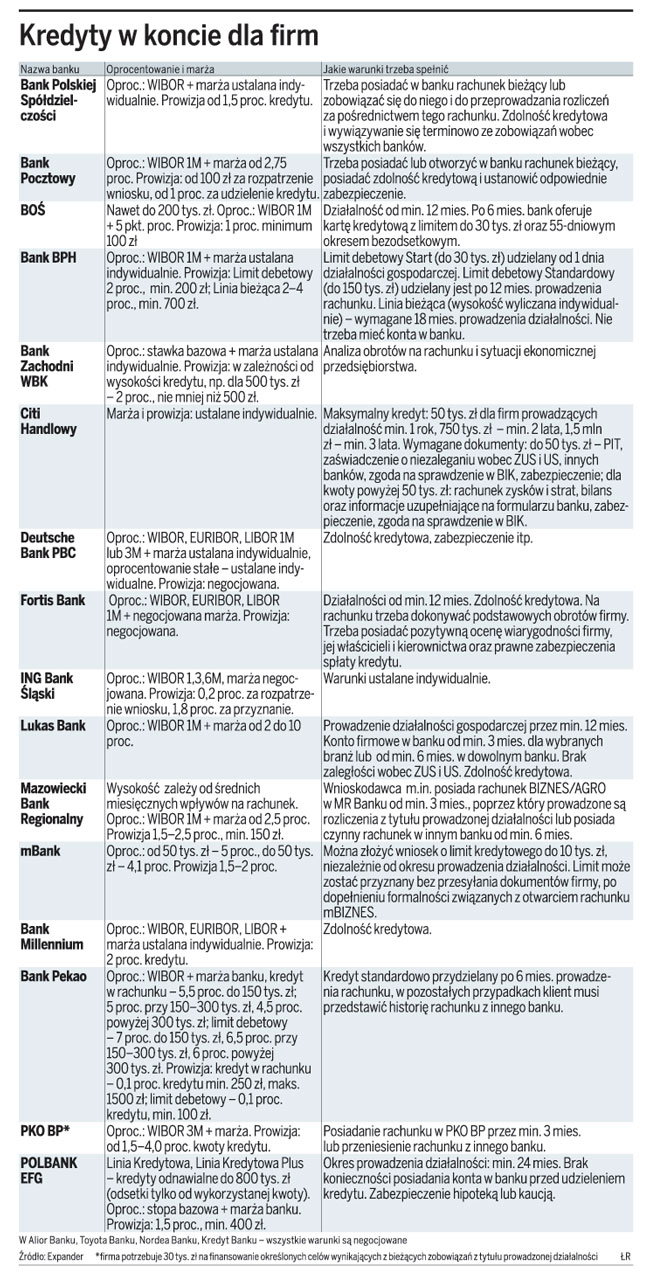

W większości instytucji finansowych na pytanie o to, na jakich warunkach udzielane są kredyty dla firm, można usłyszeć, że warunki są każdorazowo negocjowane indywidualne. W praktyce osoba rozpoczynająca działalność gospodarczą, której firma nie ma jeszcze żadnej historii, nie może liczyć na żaden kredyt. Wyjątkiem są bank mBank i Bank BPH, gdzie jest szansa na 10–30 tys. zł.

Trudne początki

– Limitu debetowego udzielamy od pierwszego dnia działalności, o ile przedsiębiorca okaże nam pierwszą fakturę sprzedaży dóbr lub usług. Bank wymaga też zabezpieczenia w postaci hipoteki na nieruchomości – mówi Szymon Szczypiński, dyrektor ds. mikroprzedsiębiorstw w Banku BPH.

W mBanku formalnych wymagań jest mniej, ale i mniejsza jest kwota na start.

– mBank od zawsze pożyczał przedsiębiorcom pieniądze na rozpoczęcie działalności gospodarczej i w czasie kryzysu nic się w polityce banku nie zmieniło. Gdy ktoś zakłada rachunek firmowy, bank proponuje mu 10 tys. zł debetu – mówi Grzegorz Gawlik z Expandera.

Według niego w ostatnim czasie, podobnie jak przy kredytach mieszkaniowych, nastąpiło niewielkie poluzowanie polityki kredytowej banków w stosunku do przedsiębiorstw.

– O pożyczki jest łatwiej w sektorze małych i średnich firm, ale tylko takich, które mają się czym pochwalić, czyli mają dobrą historię kredytową, stabilne obroty i dobre zabezpieczenie kredytu. Dla większych korporacji warunki kredytowe raczej się nie zmieniły – mówi Grzegorz Gawlik.

Tej poprawy w kontaktach z bankami wielu przedsiębiorców jednak nie dostrzega.

REKLAMA

– Nadal bardzo trudno pozyskać finansowanie dla firmy, która startuje w biznesie. W dodatku jest bardzo drogo. Marże są w granicach 4–9 proc., a wkład własny musi wynosić od 20 do 50 proc. Bardzo często bank domaga się też poręczenia osobistego właściciela firmy – mówi Iwona Załuska z Upper Finance.

Z zestawienia przygotowanego przez Expander wynika, że w wielu bankach przedsiębiorca może liczyć na finansowanie, jeśli jego firma przetrzyma najtrudniejszy pierwszy okres, znajdzie odbiorców i będzie miała w miarę stabilne dochody.

W PKO BP ten minimalny okres, po którym przedsiębiorca może otrzymać w banku pożyczkę, to trzy miesiące. W Pekao trzeba prowadzić firmę i mieć rachunek w banku przez sześć miesięcy. W obu instytucjach, jeśli rachunek firmowy zostanie przeniesiony z innego banku i przedsiębiorca spełni inne wymagania dotyczące zdolności kredytowej i zabezpieczeń, to może liczyć na pożyczkę niemal natychmiast. Po sześciu miesiącach także w ING BSK można otrzymać linię kredytową.

Więcej Tylko w dwóch bankach przedsiębiorcy mogą dostać pieniądze na start we własnym biznesie

REKLAMA