Eureko nie ma szans odzyskać kontroli nad PZU

REKLAMA

REKLAMA

– Ta umowa to majstersztyk, jeśli chodzi o zabezpieczenie interesów obydwu stron. Może ona być znakomitym wzorem dla innych, jakie mechanizmy gwarantujące realizację poszczególnych jej etapów można zastosować – mówi DGP osoba zaangażowana w proces jej uzgadniania.

Dodaje, że proces jej negocjacji i podpisywania trwał tak długo, bo każda ze stron starała się maksymalnie dobrze zabezpieczyć swoje interesy.

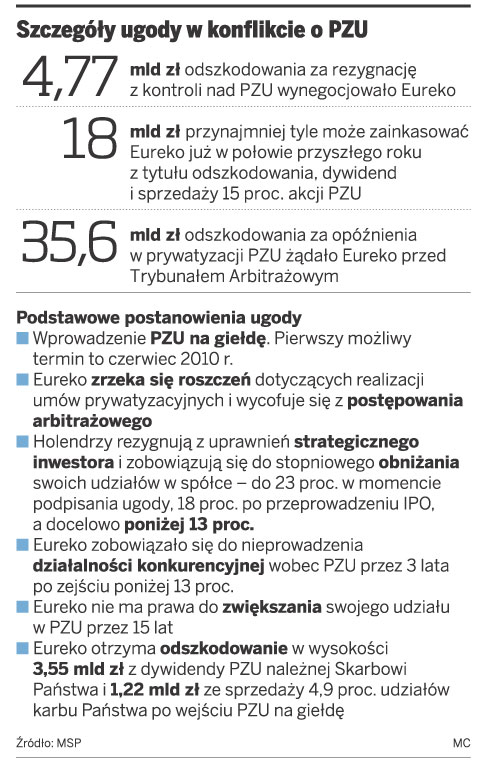

Efektem jest kilkusetstronicowy dokument określający zasady ugody i wyjścia Eureko z PZU. Najważniejsza część umowy liczy 40 stron. Do tego dochodzi jednak ponad 40 załączników szczegółowo określających poszczególnie etapy realizacji porozumienia.

Koniec arbitrażu

REKLAMA

Na przykład ze wzoru pisma do Trybunału Arbitrażowego informującego o zawarciu ugody wynika, że Holendrzy zrzekają się wszystkich roszczeń dochodzonych przed tą instytucją, a jedynym warunkiem jest wypłata uzgodnionej dywidendy w listopadzie 2009 r. Postępowanie arbitrażowe zostanie zakończone w momencie otrzymania przez Holendrów 7,65 mld zł.

Oznacza to, że bez względu na to, jak będzie przebiegał inny istotny element ugody, czyli upublicznienie spółki (tzw. IPO), Eureko nie będzie mogło powrócić do rozpatrywania sporu przez Trybunał.

Być może dlatego, choć na pierwszy rzut oka scenariusz dochodzenia do IPO wydaje się prosty, to jednak strony przewidziały wszelkie możliwe warianty rozwoju sytuacji. Każdy z nich gwarantuje jednak resortowi skarbu utrzymanie kontroli nad największą polską firmą ubezpieczeniową, nawet jeśli nie weszłaby ona na parkiet.

W drodze na giełdę

REKLAMA

W dniu podpisania umowy, 1 października, 10 proc. akcji PZU należących do Eureko i 4,9 proc. akcji należących do Skarbu Państwa trafiło do specjalnej spółki Kappa. Dzięki temu Holendrzy stracili możliwość blokowania niektórych decyzji w czasie zgromadzenia akcjonariuszy, bo ich udział spadł poniżej 25 proc. (do 23 proc.). Kolejnych 5 proc. mają pozbyć się, gdy PZU trafi na giełdę. Strony ustaliły, że debiut nastąpi w ciągu siedmiu miesięcy od podjęcia stosownej uchwały przez walne zgromadzenie (czyli najprawdopodobniej w okolicach czerwca 2010 r.).

Inwestor z Holandii zapewnił sobie prawo do zgłoszenia weta, jeśli wartość spółki na około trzy miesiące (kiedy zwykle ogłaszane są raporty analityczne w ramach IPO) przed debiutem byłaby niższa niż 25,25 mld zł. Wtedy wejście PZU na giełdę przesunie się o sześć miesięcy.

Co ciekawe, żeby bronić wartości spółki w momencie debiutu, Skarb Państwa ma prawo do zagłosowania przeciw wypłacie dywidendy za 2009 roku. Jeśli nie będzie takiej konieczności, to spółka ma rozdzielić między akcjonariuszy od 25 do 45 proc. zysku. Prognozy zakładają nawet około 4 mld zł zysku, z czego 750 mln zł będzie wypłacone w tym roku jako tzw. dywidenda zaliczkowa. To oznacza, że do podziału może zostać 0,8–1,5 mld zł.

Założono, że gdyby do debiutu nie doszło w przyszłym roku, PZU znajdzie się na giełdzie nie później niż do końca 2011 r. Ale to nie jest termin ostateczny. Przy sprzeciwie Eureko może być on przesunięty maksymalnie do końca 2012 r. Ale okazuje się, że i to nie koniec, bo jeżeli do tego czasu nie dojdzie do oferty publicznej, PZU ma nadal ubiegać się o wprowadzenie na giełdę.

Jeśli do końca 2012 r. PZU nie stałoby się spółką giełdową, uzgodniono, że Holendrzy będą musieli pozbyć się akcji, które mieli sprzedać w ramach IPO. Ale wiązałoby się z kosztami dla budżetu. Skarb Państwa zobowiązał się, że odkupi udziały Holendrów w spółce Kappa, która w tym czasie będzie właścicielem 10 proc. udziałów przekazanych przez Holendrów.

Kary grożą obu stronom

Eureko przysługuje 5,8 mln zł za każdy dzień (jednak nie więcej niż 1,16 mld zł) odszkodowania, jeśli PZU nie znajdzie się na giełdzie do końca 2012 r. Alternatywą może być złożenie przez resort skarbu oferty zakupu wszystkich akcji pozostałych w rękach Eureko (23 proc.) za 5,8 mld zł.

Z kolei zgłoszenie sprzeciwu wobec debiutu przez Eureko będzie miało konsekwencje dla tej spółki: Holendrzy muszą przenieść na Skarb Państwa prawo do 5 proc. udziałów w PZU. W ten sposób będą mieli tylko 18 proc. głosów na zgromadzeniu akcjonariuszy. Jeśli tego nie zrobią, będą musieli zapłacić 650 mln zł kary.

Jeszcze większe sankcje grożą Eureko za rozpoczęcie działalności konkurencyjnej wobec PZU w Polsce przed upływem trzech lat od zejścia z udziałami poniżej 13 proc. Jeśli by to zrobili, do kasy naszego ubezpieczyciela mają wpłynąć 2 mld zł.

Ale kary finansowe grożą też Skarbowi Państwa. Na przykład 300 mln zł będzie musiał zapłacić, jeśli nie zgodzi się na powołanie jednego członka rady nadzorczej wskazanego przez Holendrów oraz jednego – uzgodnionego przez strony – niezależnego eksperta. Jego rola będzie o tyle istotna, że ma wykonywać nadzór nad całym procesem wprowadzania PZU na giełdę.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA