Kredyt z dopłatą może być droższy od zwykłego

REKLAMA

REKLAMA

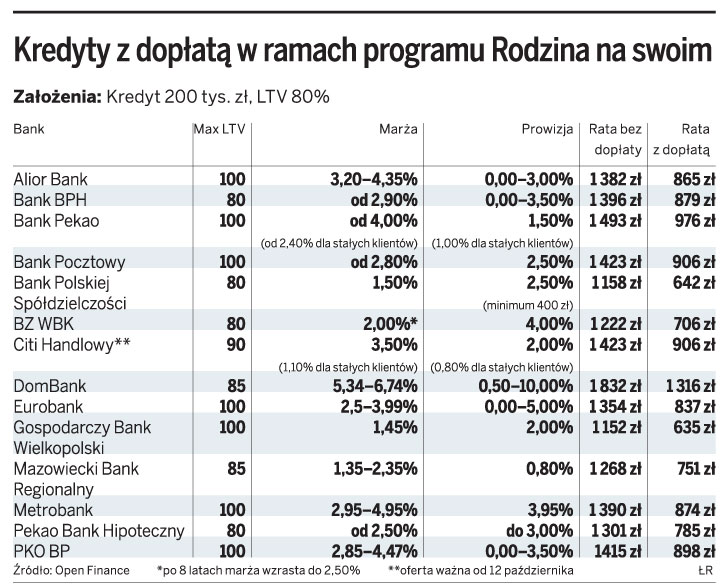

W tej chwili kredyty z dopłatą ze Skarbu Państwa można wziąć w 14 bankach. Z raportu przygotowanego przez Open Finance wynika, że najtaniej tego typu pożyczkę można dostać w Gospodarczym Banku Wielkopolski i Banku Polskiej Spółdzielczości.

– Codziennie mamy kilka nowych wniosków o kredyt z dopłatą. W stosunku do poprzedniego kwartału notujemy wzrost sprzedaży prawie o 300 proc. Sądzę, że do końca roku wartość udzielonych przez nas kredytów z dopłatami wzrośnie do około 100 mln zł – mówi Piotr Matwiej z BPS.

Ten bank finansuje do 80 proc. wartości nieruchomości. Natomiast GBW skredytuje zakup całej nieruchomości, przy relatywnie niskiej marży i prowizji (odpowiednio 1,45 proc. oraz 2 proc.). Dzięki temu miesięczna rata kredytu w wysokości 200 tys. zł, wziętego na 30 lat, przy LTV (stosunek wartości kredytu do wartości zabezpieczenia) w wysokości 80 proc., wynosi w GBW tylko 632 zł.

Korzystne, trudno dostępne

– Te dwa banki nie mają dużej sieci placówek, więc udzielają stosunkowo niewielu kredytów z dopłatami – mówi Marcin Krasoń z Open Finance.

W największych bankach komercyjnych, które mają oddziały w całej Polsce, rata miesięczna jest o około 300 zł wyższa. Rekordzistą jest jednak DomBank, w którym przy tych samych parametrach kredytu klient zapłaci ponad dwa razy więcej niż w najtańszych bankach (1316 zł).

Warto zauważyć, że w wielu instytucjach finansowych zwykły kredyt komercyjny, bez jakiejkolwiek dopłaty Skarbu Państwa, jest tańszy od oferty DomBanku.

– To nie jest produkt cieszący się u nas dużą popularnością – mówi Paweł Olewiński z DomBanku.

Eksperci nie są tym zaskoczeni. Niestety, często niższe opłaty oznaczają jednak trudniejszy dostęp do kredytu.

– Z dużych banków najtańszą ofertę kredytów z dopłatami ma BZ WBK, który jest znany ze swojej konserwatywnej polityki kredytowej. Ma duże wymagania w stosunku do klienta i wysokości jego zarobków. Dlatego oferuje niższą marżę – mówi Marcin Krasoń.

W BZ WBK miesięczna rata wynosi niewiele ponad 700 zł, ale bank pobiera stosunkowo wysoką prowizję w wysokości 4 proc. Z kolei marża po 8 latach rośnie z 2 proc. do 2,5 proc.

Giganci rynku

Od uruchomienia programu Rodzina na swoim najwięcej kredytów udzielają PKO BP i Pekao.

– W I półroczu nasz udział w sprzedaży kredytów z dopłatami wynosił ok. 40 proc. Do końca sierpnia udzieliliśmy 6,6 tys. tego typu pożyczek na prawie 1 mld zł – mówi Tomasz Bogusławski z Pekao.

Największym graczem na rynku jest jednak PKO BP. Z informacji przekazanych przez bank wynika, że do końca września udzielił on ponad 12,5 tys. kredytów z programu Rodzina na swoim na sumę prawie 2,3 mld zł (łączna kwota wszystkich kredytów z dopłatami udzielonych w tym roku to 3,7 mld zł). W sumie oba banki mają prawie 90-proc. udział w rynku kredytów z dopłatami, choć ich oferta nie należy do najtańszych. W PKO BP miesięczna rata kredytu w wysokości 200 tys. zł wynosi prawie 900 zł, a w Pekao prawie 1 tys. zł. Eksperci zwracają uwagę, że nie wszystkie banki otwarcie mówią o wszystkich kosztach kredytu.

– Niektóre banki nie podają dokładnej marży, ale „marżę od...”. Klienci nie znają górnej granicy. Tak jest w BPH, Pekao i Banku Pocztowym – mówi Marcin Krasoń.

Według danych na koniec września od początku roku kredyty z dopłatami otrzymało ok. 22 tys. osób. Liczba kredytobiorców może w tym roku jeszcze zdecydowanie wzrosnąć, bo od października zwiększyły się limity cen nieruchomości, które umożliwiają skorzystanie z dopłat.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA