Lokata łączona z polisą i funduszem tylko dla skłonnych do ryzyka

REKLAMA

REKLAMA

Ubezpieczyciele i banki coraz częściej zachęcają do zakupu produktów strukturyzowanych atrakcyjnie oprocentowaną lokatą czy polisolokatą. Nowością jest dodanie do tego tandemu możliwości lokowania w fundusze inwestycyjne. Przy czym zasada jest prosta: im krótszy czas lokaty i im większy procent lokowanych środków trafia na bardziej ryzykowne formy inwestycji, tym wyższe oprocentowanie. Nie jest to więc opcja dla osób, które oczekują bezpiecznych i gwarantowanych zysków.

– Takie produkty są dobre dla osób, które i tak zainwestowałyby w produkt strukturyzowany lub fundusz inwestycyjny. Przy okazji mogą zrealizować wysokie zyski z lokaty w krótkim terminie – mówi Marcin Krasoń, analityk Open Finance.

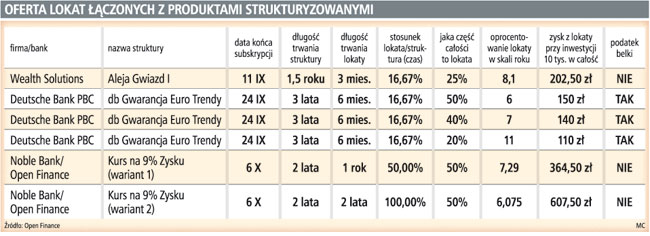

Jak wynika z zestawienia aktualnych ofert przygotowanego przez jego firmę specjalnie dla GP, na takiej lokacie łączonej z produktem strukturyzowanym można zarobić od 6 do 11 proc. w skali roku. Lokaty w takich produktach są obliczone na 3–24 miesiące. Im dłuższy okres, tym niższe oprocentowanie. Obecnie trwają subskrypcje na dwa tego typu produkty w Deutsche Banku: db Gwarnacja Euro i db Trio Korzyści. W obu przypadkach mamy 11 proc. zysków (w skali roku) na lokacie przy zaangażowaniu 20 proc. inwestowanych środków na sześć miesięcy. Na 6 proc. w skali roku z lokaty można liczyć również przy sześciomiesięcznym okresie oszczędzania, ale przy zaangażowaniu 50 proc. środków. Przy czym w najnowszym produkcie Trio Korzyści reszta może być podzielona między polisę strukturyzowaną a fundusze inwestycyjne.

– Warto zwrócić uwagę, że można wybierać spośród sześciu funduszy, ale wszystkie są akcyjne, a więc inwestycja w nie jest związana ze sporym ryzykiem – mówi Marcin Krasoń.

W zależności od wariantu (których jest trzy do wyboru) ma do nich trafiać 25, 30 lub 50 proc. środków.

– Przy takim łączeniu trzech rodzajów produktów warto też zwrócić uwagę na prowizje pobierane przy korzystaniu z funduszu czy struktury – mówi Marcin Krasoń.

Wylicza, że przy inwestycji 10 tys. zł w db Trio Korzyści prowizja za fundusz inwestycyjny wyniesie 50 zł, za strukturę 15 zł, więc przy zysku z najlepszej lokaty na poziomie 110 zł zostanie 45 zł pewnego zysku.

– Gdyby skorzystać z oferty np. mBanku czy MultiBanku, gdzie inwestycje w fundusz są bez prowizji, i do tego zakupić podobną strukturę z opłatą 15 zł, to nawet 6 proc. zysku z lokaty da ostatecznie 45 zł zysku. Oczywiście w obu wypadkach mogą dojść zyski ze struktury i funduszu – mówi Marcin Krasoń.

Inwestorzy muszą mieć też świadomość, że decydując się na atrakcyjną sześciomiesięczną lokatę, 25–30 proc. środków w polisie strukturyzowanej zamrażają na trzy lata.

– Rezygnacja z produktu struktyzowanego przed daniem zakończenia ubezpieczenia skutkuje poniesieniem opłaty likwidacyjnej zgodnie z warunkami ubezpieczenia – przypomina Sabina Salamon, rzecznik Deutsche Banku.

Jeśli klient zdecydowałby się na zerwanie takiej polisy np. po sześciu miesiącach, czyli zakończeniu okresu oszczędzania na lokacie, to z wpłaconych 3 tys. zł potrącono by mu prawie 109 zł. Niestety, po upływie okresu, na jaki została zwarta lokata, nie ma mowy o jej przedłużeniu na dotychczasowych warunkach.

– W takim wypadku środki klienta trafiają na bezpłatne konto, a następnie może on skorzystać z innych produktów lokacyjnych – mówi Sabina Salamon.

Obecnie jednak na takich lokatach czy polisolokatach można dostać 4,5–5,5 proc. rzadziej 7 proc. w skali roku.

– Niektóre oferty polegają na połączeniu produktu strukturyzowanego z polisolokatą, a nie lokatą, co daje dodatkowo zwolnienie z podatku Belki – mówi Marcin Krasoń.

Taka opcja jest możliwa przy oferowaniu tego produktu we współpracy z ubezpieczycielem. Od podawanych zysków z lokaty trzeba odjąć jeszcze 20 proc.

ŁĄCZONE PRODUKTY INWESTYCYJNE

O czym powinni pamiętać kupujący produkt łączący lokatę, polisę i fundusz inwestycyjny:

● atrakcyjnie oprocentowana lokata jest nieodnawialna na dotychczasowych warunkach, a jej wcześniejsze zerwanie powoduje, że odsetki nie są naliczane

● zyski gwarantuje tylko lokata, bo produkt strukturyzowany daje zwykle tylko 100-proc. gwarancję zwrotu kapitału, a inwestycja w fundusze akcyjne nie daje pewności zysków, a może się wiązać ze znacznymi stratami

● zakończenie okresu lokaty (najczęściej 6-miesięcznego) nie powoduje możliwości rezygnacji z produktu strukturyzowanego (najczęściej obliczonego na 2–3 lata). W przypadku wycofania się z tego produktu wcześniej klient nie bierze udziału w podziale zysków i ponosi opłatę likwidacyjną

● jeśli lokata czy produkt strukturyzowany jest sprzedawany w formie polisy, od zysków nie jest naliczany podatek Belki. W innym przypadku trzeba go zapłacić

● lokaty bankowe są gwarantowane w 100 proc., a polisy tylko do 50 proc., nie więcej niż 30 tys. euro.

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA