Mocny złoty nie wpłynie na wzrost zadłużenia

REKLAMA

REKLAMA

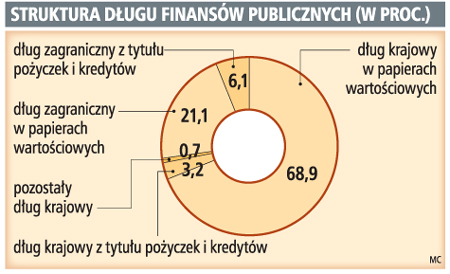

Kolejną odsłonę dyskusji na temat wielkości długu publicznego wywołała zmiana stanowiska Ministerstwa Finansów w tej sprawie. O ile jeszcze kilka tygodni temu przedstawiciele resortu mówili twardo, że w tym roku jest duże ryzyko pęknięcia pierwszego progu wielkości długu – czyli 50 proc. PKB – a w przyszłym drugiego (a więc 55 proc. PKB), o tyle po danych o wzroście gospodarczym w II kwartale nieco złagodzili ton swoich wypowiedzi.

REKLAMA

– Sądzę, że w tym roku uda nam się nie przekroczyć 50 proc., czyli pierwszego progu ostrożnościowego. Przy udanej prywatyzacji, którą zapowiada minister skarbu, może się nawet udać utrzymanie długu poniżej 55-proc. progu w roku 2010 – mówił w ubiegłym tygodniu dla TVN CNBC wiceminister finansów Dominik Radziwiłł.

Szanse na uniknięcie nadmiernego wzrostu długu biorą się m.in. z szybszego tempa wzrostu gospodarczego oraz z umocnienia złotego. Niektórzy ekonomiści, z którymi rozmawialiśmy, podzielają te opinie.

– Pęknięcie bariery 50 proc. PKB w tym roku wcale nie jest przesądzone. Wiele zależy od kursu złotego. Jeśli on na koniec roku będzie wyraźnie poniżej 4 zł za euro, to możliwy jest scenariusz, w którym otrzemy się o ten próg – mówi Jakub Borowski, główny ekonomista Invest Banku.

Zdaniem Dariusza Winka z BGŻ kurs złotego to tylko jedna ze zmiennych wpływających na wielkość długu. Najważniejsza to skala deficytu sektora finansów publicznych i sposób jego finansowania. Jak mówi ekonomista BGŻ, uniknięcie przekroczenia 55-proc. progu w 2010 roku będzie bardzo trudne.

– Z pewnością znajdziemy się bardzo blisko tej granicy. Oczywiście umocnienie złotego będzie miało wpływ na poziom długu, ale nie zlikwiduje tego ryzyka. Ono jest naprawdę duże w przyszłym roku – mówi Dariusz Winek.

Mniej niż 4 zł za euro

REKLAMA

Dodaje, że złoty powinien się umocnić do 4 zł za euro na koniec tego roku i 3,89 zł za euro pod koniec 2010 roku. Jeszcze większa aprecjacja może nastąpić wobec dolara. Na koniec przyszłego roku jego kurs może wynosić 2,54 zł. To może jednak nie wystarczyć, by skutecznie zahamować wzrost długu, bo – według Dariusza Winka – nie da się uniknąć finansowania rosnącego deficytu sektora nowym zadłużeniem.

– W pewnym stopniu zależy to od skali ożywienia. Prawdopodobnie wzrost gospodarczy będzie w okolicach 2 proc. Jeśli przy tym deficyt zwiększy się do około 6 proc. PKB, to jest jasne, że przynajmniej w części będzie musiał być finansowany nowymi emisjami długu – mówi Dariusz Winek.

Maciej Reluga z BZ WBK również spodziewa się umocnienia złotego do 4 zł za euro w tym i 3,80 zł za euro na koniec przyszłego roku. Ekonomista dodaje, że dla wielkości długu w oczywisty sposób znaczenie ma też tempo wzrostu gospodarczego.

– To może działać na dwóch płaszczyznach. Pierwsza, statystyczna – jeśli rośnie PKB, to rośnie też mianownik w relacji dług–PKB. W takim układzie nie ma znaczenia struktura wzrostu – mówi.

Wzrost z eksportu

Dodaje, że na razie wzrost gospodarczy generowany jest głównie przez dodatni wpływ eksportu netto, a nie przez wzrost popytu krajowego.

– Dodatnia dynamika PKB nie przekłada się więc na wyższe dochody budżetowe, które mogłyby ograniczyć deficyt. Jeśli ta struktura zacznie się zmieniać i będzie bardziej przyjazna dochodom, to byłaby szansa na ograniczenie deficytu i przez to długu – mówi Maciej Reluga.

Nasi rozmówcy podkreślają, że zasadnicze znaczenie dla uniknięcia za dużego przyrostu długu będzie miała zmiana sposobu finansowania deficytu, czyli powodzenie programu przyspieszonej prywatyzacji.

Wpływy z prywatyzacji

– Rzecz w tym, że o przyspieszonej prywatyzacji słyszymy od dwóch lat, a wpływy z niej są niskie – mówi Dariusz Winek.

Maciej Reluga dodaje, że jej znaczenie będzie istotne zwłaszcza w 2010 roku.

– Problemem na ten rok jest natomiast zachowanie się pozabudżetowej części sektora finansów publicznych. Do końca nie wiadomo, co się dzieje w samorządach – mówi ekonomista BZ WBK.

Według niego resort powinien przedstawić szacunki dotyczące wielkości deficytu sektora finansów publicznych w tym i w przyszłym roku.

– Wtedy można by skonfrontować szacunki dotyczące długu publicznego z planowaną wielkością deficytu i w kontekście planowanych wpływów z prywatyzacji – ocenia Maciej Reluga.

REKLAMA